Größe und Marktanteil des US-amerikanischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

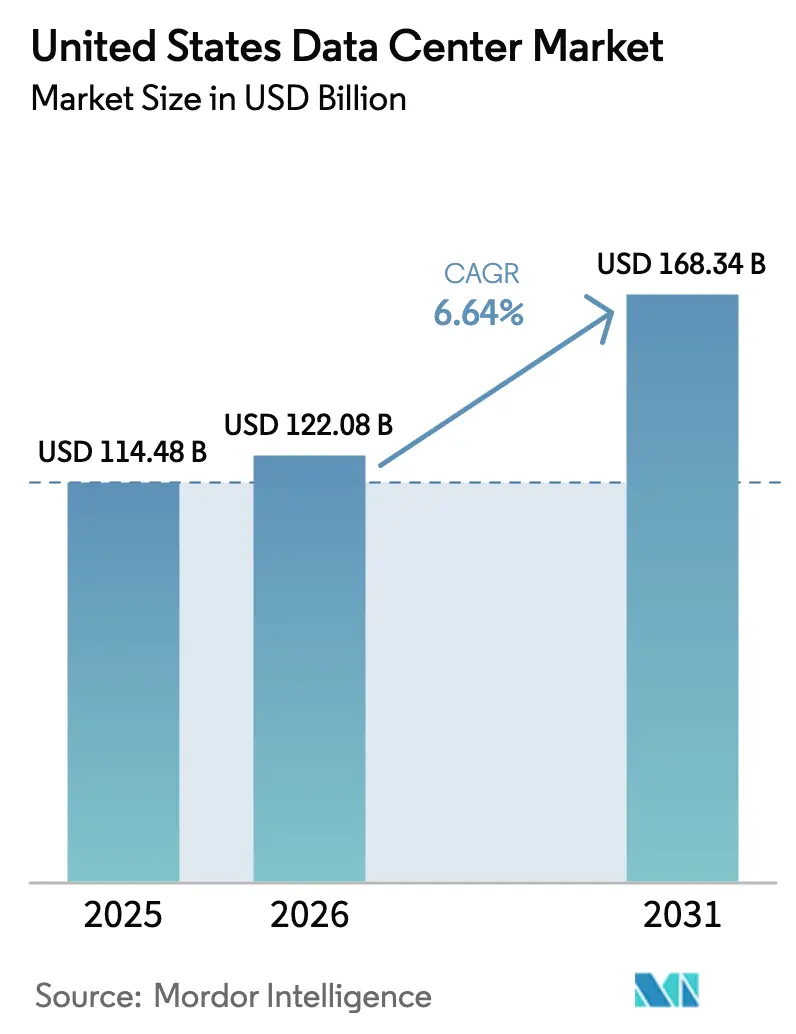

| Marktgröße im Basisjahr (2025) | 114.48 Milliarden US-Dollar |

| Marktgröße (2026) | 122.08 Milliarden US-Dollar |

| Marktgröße (2031) | 168.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des US-amerikanischen Rechenzentrummarkts wird im Jahr 2026 auf 122,08 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 114,48 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 168,34 Milliarden USD zeigen, was einem Wachstum von 6,64 % CAGR über den Zeitraum 2026-2031 entspricht. In Bezug auf die installierte Basis wird erwartet, dass der Markt von 57,08 Tausend Megawatt im Jahr 2025 auf 109,56 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 13,93 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Diese Expansion spiegelt eine beispiellose Transformation wider, die durch die Nachfrage von Hyperscale-Betreibern und den Bedarf an Infrastruktur für künstliche Intelligenz angetrieben wird, mit rekordverdächtigen Investitionszusagen von über 200 Milliarden USD seitens führender Cloud-Anbieter. Der Markt weist eine ausgeprägte regionale Konzentration auf, wobei Atlanta mit einem Hotspot-Anteil von 21,68 % im Jahr 2024 den größten Anteil hält, gefolgt vom Aufstieg Austins als der am schnellsten wachsenden Region mit einer CAGR von 5,21 % bis 2030. Die Verfügbarkeit von Energie hat sich als primäre Expansionsbeschränkung herausgestellt, wobei Energieversorger Vorlaufzeiten von 5-7 Jahren für neue Kapazitätserweiterungen und Übertragungsaufrüstungen melden, was in Kernmärkten zu Entwicklungsengpässen führt. Netzüberlastung und Übertragungsbeschränkungen formen die Standortauswahlstrategien neu, wobei sekundäre Märkte an Bedeutung gewinnen, da Hyperscaler energiereiche Standorte jenseits traditioneller Knotenpunkte suchen.

Wichtigste Erkenntnisse des Berichts

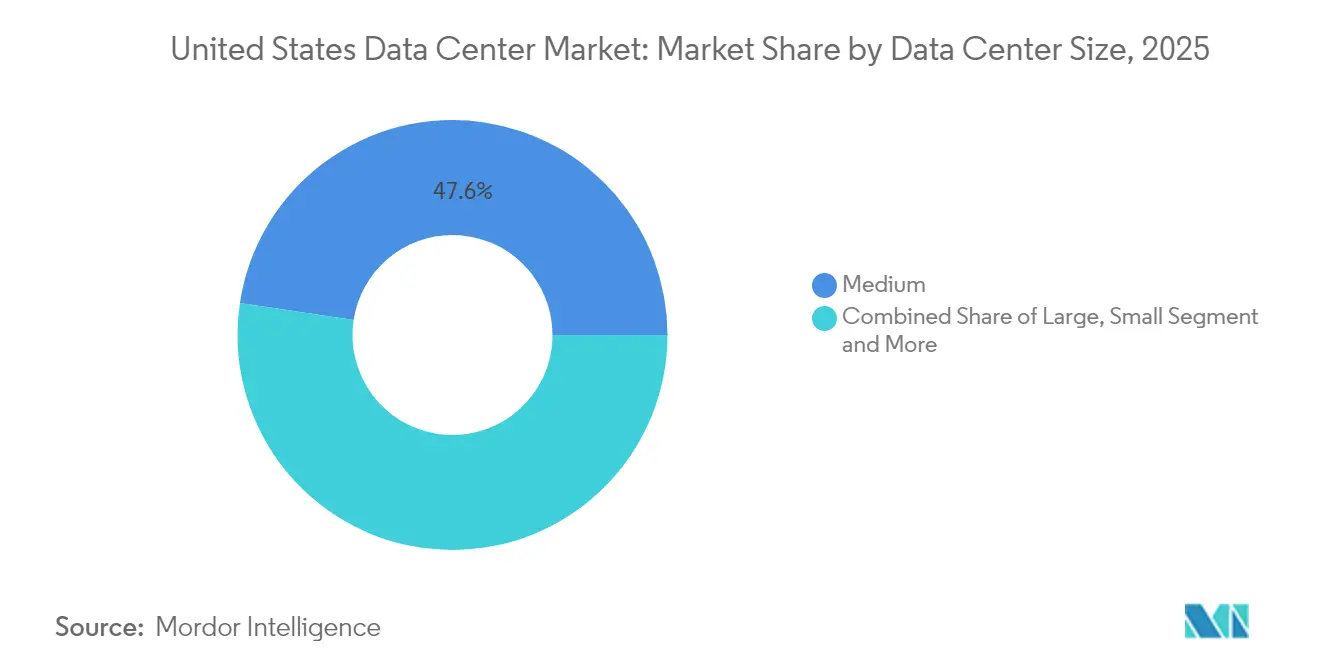

- Nach Rechenzentrumsgröße führten mittelgroße Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 47,62 %; große Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Tier-Standard hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 68,12 % am US-amerikanischen Rechenzentrummarkt, während Tier 4 mit einer prognostizierten CAGR von 6,83 % bis 2031 die höchste Wachstumsrate verzeichnete.

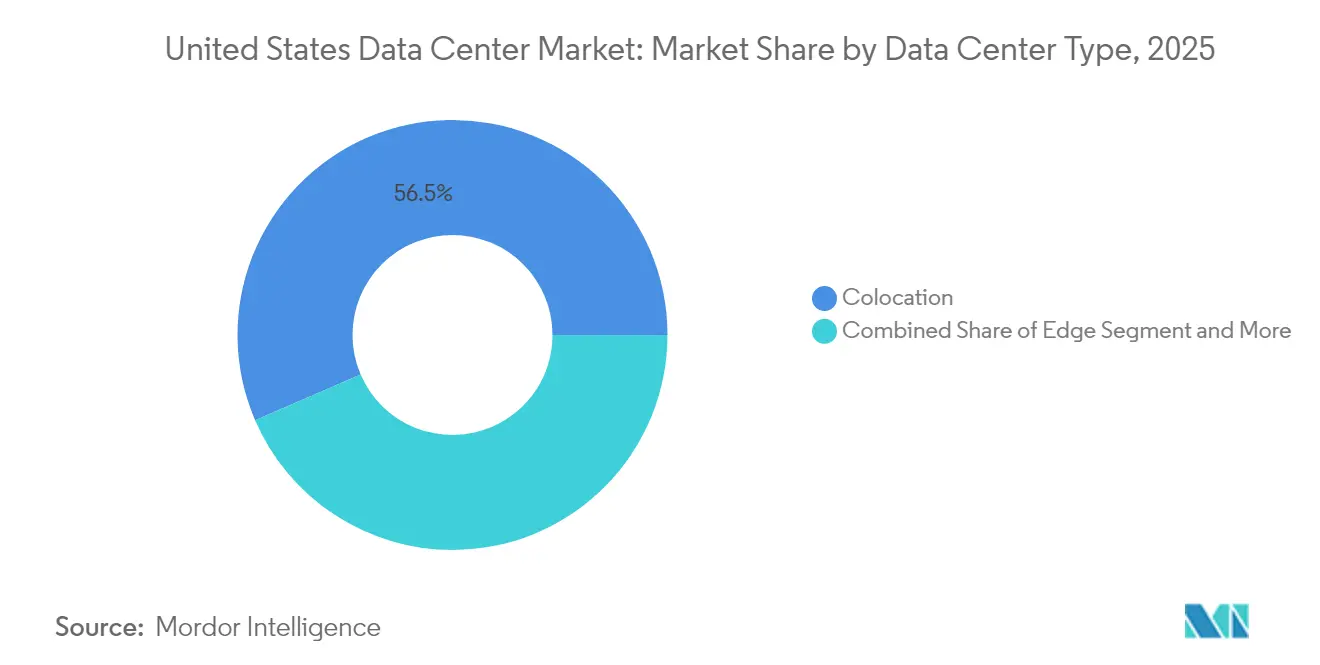

- Nach Rechenzentrumtyp entfiel auf Colocation im Jahr 2025 ein Anteil von 56,48 % an der Größe des US-amerikanischen Rechenzentrummarkts, und hyperscale selbst errichtete Einrichtungen entwickeln sich mit einer CAGR von 6,71 % bis 2031.

- Nach Endnutzerbranche hielten die IT- und Telekommunikationssektoren gemeinsam im Jahr 2025 einen Marktanteil von 38,22 %, wobei der BFSI-Sektor mit einer CAGR von 6,92 % das am schnellsten wachsende Segment darstellt, angetrieben durch digitale Transformation und regulatorische Compliance-Anforderungen.

- Nach Hotspot beherrschte Atlanta im Jahr 2025 mit einem Marktanteil von 21,41 % den US-amerikanischen Rechenzentrummarkt, während Austin bis 2031 mit der höchsten CAGR von 6,86 % wachsen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Rechenzentrummarkt

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Hyperscale-Investitionen durch Cloud-Dienstleister | +1.2% | Global, konzentriert in Northern Virginia, Dallas, Atlanta | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach für KI und ML geeigneten GPU-Clustern | +1.8% | Primärmärkte mit robuster Strominfrastruktur, Ausweitung auf sekundäre Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachhaltigkeitsverpflichtungen treiben die Nachfrage nach grünem Colocation voran | +0.7% | National, mit frühen Gewinnen in Regionen mit reichhaltigem erneuerbaren Energiepotenzial | Langfristig (≥ 4 Jahre) |

| Edge-Deployments zur Unterstützung von 5G- und IoT-Latenzanforderungen | +0.9% | Ballungsräume und sekundäre Städte, anschließende Expansion in ländliche Gebiete | Mittelfristig (2-4 Jahre) |

| Steueranreize in sekundären und tertiären US-amerikanischen Metropolregionen | +0.6% | Ohio, Indiana, Virginia, Texas, aufkommend in Wisconsin und Pennsylvania | Kurzfristig (≤ 2 Jahre) |

| Wenig berichtet: Wachstum der Anforderungen an souveräne Cloud-Dienste für öffentliche Behörden | +0.4% | National, mit Konzentration in der Nähe von Bundeseinrichtungen und Landeshauptstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Hyperscale-Investitionen durch Cloud-Dienstleister

Hyperscale-Betreiber haben beispiellose Kapitalzusagen für die Erweiterung der US-amerikanischen Infrastruktur gemacht, wobei Meta 65 Milliarden USD, Microsoft 80 Milliarden USD und Amazon 30 Milliarden USD für Rechenzentruminvestitionen im Jahr 2025 bereitgestellt hat.[1]Reuters, "Meta will 2025 bis zu 65 Milliarden USD für Investitionen ausgeben", reuters.com OpenAIs Stargate-Initiative stellt mit 500 Milliarden USD über vier Jahre die größte Einzelzusage dar und zielt auf KI-optimierte Einrichtungen in Texas, Louisiana und Indiana ab. Diese Investitionen treiben grundlegende Veränderungen im Einrichtungsdesign voran, wobei neue Bauten auf Stromkapazitäten von 50-100 MW abzielen, verglichen mit traditionellen Einsätzen von 10-20 MW. Das Ausmaß der Verpflichtungen spiegelt die Erkenntnis der Hyperscaler wider, dass KI-Workloads dedizierte Infrastruktur anstelle gemeinsamer Colocation-Umgebungen erfordern, was die Nachfragemuster und Standortauswahlkriterien grundlegend verändert.

Steigende Nachfrage nach für KI und ML geeigneten GPU-Clustern

Die Anforderungen an KI-Infrastruktur formen die Rechenzentrumspezifikationen neu, wobei GPU-Cluster 80-130 kW pro Rack im Vergleich zu traditionellen Dichten von 6-8 kW benötigen. NVIDIAs H100-Systeme benötigen ungefähr 41 kW pro Rack, während die nächste Generation der Blackwell-GB200-Konfigurationen 130 kW pro Rack erreicht, was Flüssigkühlungsarchitekturen und aufgerüstete Stromverteilungssysteme erforderlich macht. CoreWeaves Übernahme von GPU-optimierten Einrichtungen im Wert von 9 Milliarden USD demonstriert die Prämie-Bewertungen für KI-geeignete Infrastruktur. Der Übergang von luftgekühlten zu flüssiggekühlten Umgebungen erfordert grundlegende architektonische Veränderungen, wobei die direkte Chip-Kühlung zum Standard für hochdichte Deployments wird und die Immersionskühlung für extreme Leistungsdichten von über 100 kW pro Rack an Bedeutung gewinnt.

Unternehmensnachhaltigkeitsverpflichtungen treiben die Nachfrage nach grünem Colocation voran

Unternehmerische Nachhaltigkeitsmandate beschleunigen die Beschaffung erneuerbarer Energien, wobei Rechenzentrumsbetreiber über unternehmerische Stromabnahmeverträge mehr als 120 GW erneuerbarer Kapazität sichern.[2]Data Center Frontier, "The Eight Themes That Will Shape the Data Center Industry in 2024"," Googles Partnerschaft mit Fervo Energy für verbesserte geothermische Systeme und Microsofts Vereinbarung zu Three Mile Island für Kernkraft verdeutlichen innovative Ansätze zur kohlenstofffreien Grundlastversorgung. Anforderungen zum stündlichen Abgleich von Scope-2-Kohlenstoffemissionen erschweren die Beschaffungsstrategien, da Unternehmen einen stündlichen Abgleich mit erneuerbarer Energie anstelle von jährlichen Volumenausgleichen fordern. Dieser Wandel treibt Investitionen in hybride erneuerbare Portfolios an, die Wind, Solar und Speicher kombinieren, um einen 80-prozentigen stündlichen Abgleich zu wettbewerbsfähigen Kosten zu erreichen, wobei ein Abgleich von nahezu 100 % Prämienpreisstrukturen erfordert, die die Verhandlungen über Colocation-Tarife beeinflussen.

Edge-Deployments zur Unterstützung von 5G- und IoT-Latenzanforderungen

Die Edge-Computing-Infrastruktur expandiert rasch zur Unterstützung von Anwendungen mit extrem geringer Latenz, wobei Verizon Edge-Knoten in über 30 Ballungsräumen einsetzt und AWS Wavelength-Zonen in Großstädten einrichtet.[3]FS, "Prognosen für das Glasfasernetz 2024: Zwei wichtige Trends im Breitbandbereich", fs.com Das US-amerikanische BEAD-Programm mit einer Investition von 42,45 Milliarden USD in die Breitbandinfrastruktur katalysiert die Entwicklung von Edge-Einrichtungen in unterversorgten Regionen und schafft Chancen für kleinere Rechenzentren, die die ländliche Konnektivität unterstützen. Edge-Deployments umfassen in der Regel eine Kapazität von 1-10 MW und konzentrieren sich auf rechenintensive Anwendungen, die eine Latenz von unter 10 Millisekunden erfordern. Die Konvergenz von 5G-Netzverdichtung und dem Einsatz autonomer Fahrzeuge treibt die Nachfrage nach Edge-Infrastruktur in Ballungsräumen voran, wobei Telekommunikationsanbieter zunehmend mit Rechenzentrumsbetreibern zusammenarbeiten, um Edge-Computing-Ressourcen an Mobilfunkmasten und in Vermittlungsstellen gemeinsam zu betreiben.

Auswirkungsanalyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Netzüberlastung und Stromverfügbarkeit von unter 1 GW in stark nachgefragten Märkten | -1.8% | Northern Virginia, Silicon Valley, Chicago, Kernbezirke in Dallas | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Vorlaufzeiten für Hochkapazitätstransformatoren und Schaltanlagen | -1.2% | National, mit akuten Auswirkungen in stark wachsenden Regionen | Mittelfristig (2-4 Jahre) |

| Scope-2-Kohlenstoffabgleich-Mandate erschweren die Beschaffung | -0.6% | National, mit früher Umsetzung in Kalifornien und im Nordosten | Mittelfristig (2-4 Jahre) |

| Wenig berichtet: Mangel an qualifizierten Steuerungsingenieuren für Hyperscale-Campus | -0.4% | Primärmärkte mit konzentrierter Hyperscale-Entwicklung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Stromverfügbarkeit von unter 1 GW in stark nachgefragten Märkten

Stromübertragungsengpässe haben sich als primäre Wachstumsbeschränkung in wichtigen US-amerikanischen Märkten herausgestellt, wobei Northern Virginia Vorlaufzeiten von 5-7 Jahren für neue Versorgungskapazitäten von Dominion Energy benötigt. Der Nordamerikanische Zuverlässigkeitsrat für elektrische Energie berichtet, dass die bestehende Übertragungsinfrastruktur das projizierte Wachstum der Rechenzentrumlast ohne erhebliche Aufrüstungen nicht unterstützen kann, was in Kernmärkten, wo die Nachfrage 1 GW jährlich übersteigt, zu Engpässen führt. Silicon Valley steht vor besonders akuten Beschränkungen, wobei einige erworbene Standorte mehr als 10 Jahre lang keinen Zugang zur Versorgungsenergie haben und Betreiber dazu zwingt, Brennstoffzellen und vor Ort betriebene Generatoren als Alternativen in Betracht zu ziehen. Die Netzüberlastung treibt die geografische Streuung auf sekundäre Märkte mit verfügbarer Übertragungskapazität voran und verändert grundlegend die traditionellen Standortauswahlpräferenzen, wodurch Chancen in bisher übersehenen Regionen mit robuster elektrischer Infrastruktur entstehen.

Verlängerte Vorlaufzeiten für Hochkapazitätstransformatoren und Schaltanlagen

Engpässe bei kritischen elektrischen Anlagen verlängern die Projektzeitpläne in den gesamten USA, wobei Hochspannungstransformatoren eine Lieferzeit von 18-24 Monaten benötigen und die Vorlaufzeiten für Schaltanlagen 46-48 Wochen erreichen. Die Beschaffung von Generatoren und Kältemaschinen hat sich auf über 30 Wochen verlängert, während Kupferzuführungen und Sammelschienensysteme aufgrund globaler Lieferkettenunterbrechungen und der steigenden Nachfrage durch Elektrifizierungsinitiativen ähnliche Einschränkungen erfahren. Die Ausrüstungskosten sind seit Q3 2021 um 40-50 % gestiegen, wobei einige Spezialkomponenten noch stärkere Preissteigerungen erfahren haben. Diese Einschränkungen zwingen Entwickler dazu, Ausrüstungszusagen früher im Entwicklungsprozess zu sichern und alternative Beschaffungsstrategien in Betracht zu ziehen, einschließlich strategischer Partnerschaften mit Ausrüstungsherstellern, um die Versorgungskontinuität für groß angelegte Deployments zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mittelgroße Einrichtungen bilden das Marktfundament

Mittelgroße Rechenzentren hielten im Jahr 2025 einen Marktanteil von 47,62 % und spiegeln die Präferenz der Unternehmen für eine ausgewogene Kosten-Leistungs-Infrastruktur wider, die vielfältige Workload-Anforderungen ohne Hyperscale-Komplexität unterstützt. Große Einrichtungen stellen das am schnellsten wachsende Segment mit einer CAGR von 6,78 % (2026-2031) dar, angetrieben durch KI-Infrastrukturanforderungen, die konsolidierte hochdichte Deployments erfordern. Die Größe des US-amerikanischen Rechenzentrummarkts für große Einrichtungen dürfte sich erheblich ausweiten, da Organisationen Rechenressourcen konsolidieren, um die Betriebseffizienz zu optimieren und zunehmend komplexe Workloads zu unterstützen. Mega-Scale-Einrichtungen expandieren weiterhin, um die Campus-Strategien von Hyperscalern zu unterstützen, während massive Deployments spezialisierten Anwendungen wie Kryptowährungs-Mining und Hochleistungsrechen-Clustern dienen. Kleine Rechenzentren bleiben für Edge-Computing und lokale Verarbeitungsanforderungen relevant, insbesondere in sekundären Märkten, wo latenzempfindliche Anwendungen die Einführung verteilter Architekturen vorantreiben.

Der Trend zu größeren Einrichtungsabdrücken spiegelt grundlegende Veränderungen in den Workload-Charakteristiken wider, wobei KI-Training geclusterte GPU-Ressourcen erfordert, die von Nähe und Hochbandbreiten-Verbindungen profitieren. Der historische CAGR-Vergleich zeigt eine beschleunigte Nachfrage nach großen Einrichtungen, die von 3,2 % (2019-2024) auf prognostizierte 6,78 % (2026-2031) wächst, was auf einen anhaltenden Schwung bei den Hyperscale-Infrastrukturanforderungen hindeutet. Der US-amerikanische Rechenzentrummarkt erlebt diese Transformation, da Organisationen die Effizienzvorteile konsolidierter Abläufe erkennen. Regulatorische Compliance-Rahmen, einschließlich SOC 2 Typ II und FedRAMP-Anforderungen, begünstigen zunehmend größere Einrichtungen mit umfassenden Sicherheits- und Betriebskontrollen und unterstützen den Trend zu konsolidierten anstelle von verteilten Infrastruktur-Deployment-Strategien.

Nach Tier-Standard: Dominanz von Tier 3 mit Beschleunigung von Tier 4

Tier-3-Einrichtungen hielten im Jahr 2025 einen Marktanteil von 68,12 % und repräsentieren das optimale Gleichgewicht zwischen Betriebszuverlässigkeit und Kapitaleffizienz für Unternehmens-Workloads, die eine Verfügbarkeit von 99,982 % erfordern. Tier-4-Infrastruktur entwickelt sich mit einer CAGR von 6,83 % (2026-2031) zum am schnellsten wachsenden Segment, angetrieben durch Finanzdienstleistungs- und Gesundheitsorganisationen, die Garantien von 99,995 % Betriebszeit und fehlertolerante Architekturen fordern. Der Marktanteil des US-amerikanischen Rechenzentrummarkts für Tier-4-Einrichtungen nimmt zu, da kritische Anwendungen höhere Zuverlässigkeitsstandards erfordern und regulatorische Compliance-Mandate sich verschärfen. Tier-1- und Tier-2-Einrichtungen dienen gemeinsam kostensensitiven Anwendungen und Entwicklungsumgebungen, in denen kurze Ausfälle akzeptabel sind, und halten eine stetige Nachfrage in sekundären Märkten und Edge-Deployments aufrecht.

Die Beschleunigung der Tier-4-Einführung spiegelt die zunehmende Erkenntnis der Unternehmen wider, dass die Kosten von Ausfallzeiten die Infrastrukturprämien für kritische Anwendungen übersteigen. Finanzdienstleistungsvorschriften, einschließlich Basel III und Gesundheits-Compliance-Anforderungen unter HIPAA, treiben die Nachfrage nach gleichzeitig wartbarer Infrastruktur ohne einzelne Ausfallpunkte voran. Die US-amerikanische Rechenzentrumbranche reagiert mit der Erweiterung der Tier-4-Kapazitätsentwicklung in Primärmärkten. Tier-4-Einrichtungen erzielen Prämienpreise von 25-40 % über den Tier-3-Äquivalenten, liefern jedoch jährlich 99,6 % weniger Ausfallminuten, was für Anwendungen, bei denen Verfügbarkeit direkt den Umsatz und die regulatorische Compliance beeinflusst, überzeugende Wertangebote schafft.

Nach Rechenzentrumtyp: Colocation-Führerschaft inmitten von Hyperscale-Wachstum

Colocation-Einrichtungen dominierten im Jahr 2025 mit einem Marktanteil von 56,48 % und dienen Unternehmen, die betriebliche Expertise und gemeinsame Infrastrukturökonomie ohne Kapitalinvestitionsanforderungen suchen. Das Segment teilt sich in Retail-Colocation für kleinere Mieter mit flexiblen Flächenanforderungen und Wholesale-Colocation, die dedizierte Suiten für größere Deployments bereitstellt. Die Größe des US-amerikanischen Rechenzentrummarkts für Colocation-Einrichtungen erreichte Rekordniveaus, da Organisationen zunehmend das Infrastrukturmanagement an spezialisierte Anbieter auslagern. Hyperscale selbst errichtete Einrichtungen stellen das am schnellsten wachsende Segment mit einer CAGR von 6,71 % (2026-2031) dar, da Cloud-Anbieter die Kontrolle über energiedichte KI-Infrastruktur und benutzerdefinierte Kühlungsarchitekturen priorisieren. Unternehmens- und Edge-Einrichtungen verzeichnen ein stetiges Wachstum, das verteilte Computing-Anforderungen und lokale Verarbeitungsbedürfnisse unterstützt.

Genutzter Colocation-Raum erzielt aufgrund von Angebotsengpässen Prämienpreise, wobei die Retail-Colocation-Tarife in Primärmärkten jährlich um 20 % steigen. Nicht genutztes Inventar bleibt begrenzt, da die Vorvermietungsaktivität Rekordniveaus erreicht, wobei 83 % der in Bau befindlichen Kapazität bereits an Mieter vergeben ist. Der US-amerikanische Rechenzentrummarkt erlebt einen beispiellosen Nachfragedruck, da Organisationen Initiativen zur digitalen Transformation beschleunigen. Der Trend zu hyperscale selbst errichteten Einrichtungen spiegelt die Erkenntnis wider, dass KI-Workloads spezialisierte Infrastruktur erfordern, einschließlich Flüssigkühlung, hochdichter Stromverteilung und benutzerdefinierter Netzwerkarchitekturen, die standardmäßige Colocation-Umgebungen nicht effizient aufnehmen können.

Nach Endnutzerbranche: IT- und Telekommunikationsführerschaft mit BFSI-Beschleunigung

Die IT- und Telekommunikationssektoren hielten gemeinsam im Jahr 2025 einen Marktanteil von 38,22 % und spiegeln grundlegende Anforderungen an die digitale Infrastruktur und die Expansion von Cloud-Dienstleistern wider. Banken, Finanzdienstleistungen und Versicherungen entwickeln sich mit einer CAGR von 6,92 % (2026-2031) zum am schnellsten wachsenden Segment, angetrieben durch Initiativen zur digitalen Transformation, Infrastruktur für algorithmischen Handel und regulatorische Compliance-Anforderungen, einschließlich Stresstests und Datenlokalisierungsmandaten. Die Größe des US-amerikanischen Rechenzentrummarkts für BFSI-Anwendungen wächst rasch, da Finanzinstitute die Modernisierung der Technologieinfrastruktur priorisieren. Der E-Commerce expandiert weiterhin zur Unterstützung von Omnichannel-Einzelhandelsstrategien und der Optimierung der Lieferkette, während die Regierungsnachfrage Modernisierungsinitiativen und Investitionen in Cybersicherheitsinfrastruktur widerspiegelt.

Die Einführung im Fertigungssektor beschleunigt sich, da industrielle Internet-der-Dinge-Deployments Edge-Computing-Fähigkeiten für Echtzeit-Prozessoptimierung und vorausschauende Wartungsanwendungen erfordern. Die Nachfrage in den Bereichen Medien und Unterhaltung wächst mit der Expansion von Streaming-Diensten und den Anforderungen an Inhaltsbereitstellungsnetzwerke, während die Telekommunikationsinfrastruktur die 5G-Netzverdichtung und das Edge-Computing-Deployment unterstützt. Die US-amerikanische Rechenzentrumbranche reagiert mit spezialisierten Lösungen, die sektorspezifische Anforderungen adressieren. Das Wachstum des BFSI-Sektors spiegelt die zunehmende Erkenntnis wider, dass Wettbewerbsvorteile von Handels- und Transaktionssystemen mit niedriger Latenz, Echtzeit-Betrugserkennung und der Optimierung der Kundenerfahrung abhängen, die dedizierte Hochleistungsinfrastruktur anstelle gemeinsamer Cloud-Umgebungen erfordern.

Nach Hotspot: Dominanz Atlantas mit Aufstieg Austins

Atlanta beherrschte im Jahr 2025 mit einem Marktanteil von 21,41 %, was von robuster Glasfaserkonnektivität, wettbewerbsfähigen Energiekosten und einer strategischen geografischen Positionierung als Versorgungszentrum für die Bevölkerungszentren im Südosten der USA profitiert. Der Markt verzeichnete im Jahr 2024 eine Absorption von 705,8 MW, wobei AWS 11 Milliarden USD für die regionale Expansion zusagte und das Gesamtinventar 1.000,4 MW erreichte. Austin stellt den am schnellsten wachsenden Hotspot mit einer CAGR von 6,86 % (2026-2031) dar, angetrieben durch die Konzentration des Technologiesektors, die Verfügbarkeit erneuerbarer Energien und staatliche Steueranreize zur Unterstützung von Investitionen in digitale Infrastruktur. Dallas behält eine starke Leistung bei, wobei der Markt bis 2026 voraussichtlich verdoppelt wird, während das übrige US-amerikanische Gebiet aufkommende sekundäre Märkte umfasst, die an Bedeutung gewinnen, da Primärregionen mit Energieengpässen konfrontiert sind.

Austins Wachstumsbeschleunigung spiegelt Texasʼ günstiges regulatorisches Umfeld wider, wobei das unabhängige Netzmanagement von ERCOT schnellere Genehmigungsverfahren und Entwicklungszeitpläne im Vergleich zu den Koordinierungsanforderungen bei grenzüberschreitenden Übertragungssystemen ermöglicht. Die Region profitiert von reichhaltigen erneuerbaren Energieressourcen und der Präsenz der Halbleiterindustrie, die Synergien zwischen Chipfertigung und Datenverarbeitungsinfrastruktur schafft. Sekundäre Märkte, einschließlich Phoenix, Norddiana und Boise, gewinnen die Aufmerksamkeit von Hyperscalern aufgrund von verfügbarem Land, wettbewerbsfähigen Energiekosten und reduzierten Risikoprofilen bei Naturkatastrophen, was auf geografische Diversifizierungstrends hindeutet, die die traditionellen Hotspot-Konzentrationen im Prognosezeitraum neu gestalten könnten.

Geografische Analyse

Der US-amerikanische Rechenzentrummarkt weist eine ausgeprägte geografische Konzentration auf, wobei Atlanta mit einer nationalen Absorption von 705,8 MW im Jahr 2024 führt und im Jahr 2025 mit einem Marktanteil von 21,41 % durch strategische Vorteile, einschließlich robuster Glasfaserinfrastruktur, wettbewerbsfähiger Energiekosten von durchschnittlich 0,065-0,07 USD pro kWh und Positionierung als regionaler Knotenpunkt im Südosten, punktet. AWSʼ regionale Investitionszusage von 11 Milliarden USD unterstreicht Atlantas strategische Bedeutung, während das Gesamtmarktinventar 1.000,4 MW erreichte und eine weitere Expansion über mehrere Campus-Entwicklungen hinweg geplant ist. Die Größe des US-amerikanischen Rechenzentrummarkts in Atlanta wächst weiter, da Betreiber das vorteilhafte Betriebsumfeld der Region nutzen. Der Markt profitiert von den Übertragungsinfrastrukturinvestitionen von Georgia Power und günstigen Flächennutzungsrichtlinien, die die Entwicklungszeitpläne im Vergleich zu restriktiveren Gerichtsbarkeiten verkürzen.

Austin entwickelt sich mit einer CAGR von 6,86 % (2026-2031) zum am schnellsten wachsenden Hotspot und nutzt Texasʼ unabhängiges ERCOT-Netzmanagement, das beschleunigte Genehmigungsverfahren und Entwicklungsprozesse ohne Anforderungen zur zwischenstaatlichen Koordination ermöglicht. Die Konzentration des Technologiesektors der Region, einschließlich großer Halbleiterfabriken und Unternehmenshauptsitze, schafft natürliche Nachfragesynergien, während reichhaltige erneuerbare Energieressourcen die Nachhaltigkeitsmandate unterstützen. Der Marktanteil des US-amerikanischen Rechenzentrummarkts in Austin wächst rasch, da Betreiber diese strategischen Vorteile erkennen. Dallas-Fort Worth verzeichnet ein robustes Wachstum, wobei die Marktkapazität bis 2026 voraussichtlich verdoppelt wird, angetrieben durch ERCOTs zuverlässige Stromversorgung und Oncorʼs Verteilungsinfrastruktur, die Entwicklungsvorteile gegenüber eingeschränkten Märkten bietet. Das Beschäftigungswachstum von 38 % im Technologiesektor von 2018-2024 unterstützt die weitere Rechenzentrumexpansion, während die strategische Positionierung eine effiziente Konnektivität zu beiden Küsten ermöglicht.

Das übrige US-amerikanische Gebiet umfasst aufkommende sekundäre Märkte, die zunehmend die Aufmerksamkeit von Hyperscalern gewinnen, da Primärregionen mit Stromübertragungsengpässen und Landknappheit konfrontiert sind. Nordindiana zog 2024 zwei wichtige Hyperscaler-Ankündigungen an und profitiert von verfügbarer Energiekapazität, wettbewerbsfähigen Grundstückskosten und einer strategischen Positionierung innerhalb eines 300-Meilen-Radius von großen Ballungsräumen im Mittleren Westen. Phoenix weist Angebotsengpässe mit weniger als 23 MW unvermieteten Inventars und einer Leerstandsquote von 4,25 % auf, während Boise, Idaho durch günstige Wasserkraftressourcen, reichhaltige Landverfügbarkeit und niedrige Profile für Naturkatastrophenrisiken an Bedeutung gewinnt. Die US-amerikanische Rechenzentrumbranche erkundet diese aufkommenden Märkte zunehmend, da geografische Diversifizierung für Wachstumsstrategien unerlässlich wird. Diese aufkommenden Märkte stellen geografische Diversifizierungsstrategien dar, da Hyperscaler energiereiche Standorte jenseits traditioneller Küstenkonzentrationen suchen, unterstützt durch staatliche und lokale Steueranreizprogramme, die darauf ausgelegt sind, Investitionen in digitale Infrastruktur anzuziehen.

Wettbewerbslandschaft

Der US-amerikanische Rechenzentrummarkt weist eine moderate Konzentration mit erheblicher Wettbewerbsintensität auf, wobei die drei größten globalen Colocation-Anbieter etwa 30 % des Marktanteils ausmachen, angeführt von Equinix mit 11,1 % und Digital Realty mit 7,6 %. Die Marktdynamik spiegelt eine zweigeteilte Struktur wider, in der etablierte Colocation-Betreiber um Unternehmensmieter konkurrieren, während Hyperscale-Cloud-Anbieter zunehmend selbst errichtete Einrichtungen für proprietäre Workloads entwickeln. Der US-amerikanische Rechenzentrummarkt erlebt dieses zweigleisige Entwicklungsmuster, da spezialisierte Infrastrukturanforderungen unterschiedliche Einrichtungsdesigns vorantreiben. Die Beteiligung von Private Equity hat sich intensiviert und machte von 2022-2024 80-90 % des Transaktionswerts aus, wobei Blackstones Übernahme von AirTrunk für rund 16 Milliarden USD beispielhaft für Kapitalallokationsstrategien steht, die auf hochgewachsene Infrastrukturwerte abzielen.

Strategische Muster betonen vertikale Integration und Energiebeschaffungsfähigkeiten, wobei Betreiber Partnerschaften mit Energieversorgern, Entwicklung erneuerbarer Energien und Beziehungen zu Ausrüstungsherstellern verfolgen, um die Kontinuität der Lieferkette zu sichern. Digital Realtyʼs Joint Venture mit Blackstone im Wert von 7 Milliarden USD und Equinixʼ Partnerschaft mit GIC und CPP im Wert von 15 Milliarden USD demonstrieren Kapitalbildungsstrategien, die eine Hyperscale-Expansion bei gleichzeitiger Beibehaltung der operativen Kontrolle ermöglichen. Die US-amerikanische Rechenzentrumbranche übernimmt diese innovativen Finanzierungsansätze, um die Kapazitätsentwicklung zu beschleunigen. Der Technologieeinsatz konzentriert sich auf Flüssigkühlungsarchitekturen, fortschrittliche Stromverteilungssysteme und für künstliche Intelligenz optimierte Infrastruktur, wobei Unternehmen proprietäre Kühllösungen und modulare Bautechniken nutzen, um Deployment-Zeitpläne zu beschleunigen und Betriebskosten zu senken. Chancen in weißen Flecken bestehen in sekundären Märkten mit verfügbarer Energiekapazität, Edge-Computing-Infrastruktur und spezialisierten Einrichtungen, die KI-Workloads mit benutzerdefinierten Kühl- und Netzwerkarchitekturen unterstützen, die traditionelle Colocation-Umgebungen nicht effizient aufnehmen können.

Marktführer der US-amerikanischen Rechenzentrumbranche

Amazon Web Services, Inc

Google Inc

Microsoft Corporation

Digital Realty Trust, Inc

Equinix Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: OpenAI kündigte die Stargate-Initiative an, ein KI-Infrastrukturprojekt im Wert von 500 Milliarden USD über vier Jahre mit geplanten ersten Deployments in Texas, Louisiana und Indiana, das die größte einzelne Rechenzentruminvestitionszusage in der Geschichte der USA darstellt und auf eine beispiellose Kapitalallokation für KI-optimierte Einrichtungen hindeutet.

- Januar 2025: Meta gab Pläne bekannt, bis zu 65 Milliarden USD an Investitionsausgaben für 2025 zu investieren, wobei der Großteil der Rechenzentruminfrastruktur zur Unterstützung von KI-Forschung und -entwicklung zugewiesen wird, was einem Anstieg von 25 % gegenüber dem Ausgabenniveau von 2024 entspricht und die beschleunigenden KI-Infrastrukturanforderungen widerspiegelt.

- Dezember 2024: Microsoft verpflichtete sich zu Rechenzentruminvestitionen von 80 Milliarden USD weltweit mit erheblicher US-amerikanischer Zuweisung, einschließlich der Vereinbarung zum Kernkraftwerk Three Mile Island zur Sicherung von 835 MW kohlenstofffreier Grundlastenergie für Pennsylvania-Betriebe, was innovative Ansätze zur nachhaltigen Energiebeschaffung demonstriert.

- Dezember 2024: Blackstone schloss die Übernahme von AirTrunk für etwa 16 Milliarden USD ab, was die größte einzelne Rechenzentrumtransaktion im Jahr 2024 darstellt und das anhaltende Interesse von Private Equity an hochgewachsenen Infrastrukturwerten mit globalem Expansionspotenzial unterstreicht.

Umfang des Berichts über den US-amerikanischen Rechenzentrummarkt

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Selbst errichtet | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Atlanta |

| Austin |

| Dallas |

| Übriges US-amerikanisches Gebiet |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Selbst errichtet | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Atlanta | ||

| Austin | |||

| Dallas | |||

| Übriges US-amerikanisches Gebiet | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet den Umfang, in dem die Rechenzentrumkapazität vermietet wurde. Beispielsweise hätte ein 100-MW-Rechenzentrum, das 75 MW vermietet hat, eine Absorptionsrate von 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um eine erhöhte Fläche, die über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelungen, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf der Grundlage der erhöhten Bodenfläche segmentiert, die den Rechenzentrumeinrichtungen zugewiesen ist. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Stufen basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentruminfrastruktur klassifiziert. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Der Retail-Colocation-Dienst hat eine gemietete Kapazität von weniger als 250 kW; der Wholesale-Colocation-Dienst hat eine gemietete Kapazität zwischen 251 kW und 4 MW und der Hyperscale-Colocation-Dienst hat eine gemietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher des untersuchten Markts. Der Umfang umfasst nur Colocation-Dienstleistungsbetreiber, die auf die zunehmende Digitalisierung der Endnutzerindustrien ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet den Umfang, in dem die Rechenzentrumkapazität vermietet wurde. Beispielsweise hätte ein 100-MW-Rechenzentrum, das 75 MW vermietet hat, eine Absorptionsrate von 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um eine erhöhte Fläche, die über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelungen, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Computerraumklimaanlage (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es in erster Linie zwei Gänge, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgestrahlte Wärme zum Abluftauslass der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Ausrüstung). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem eine zusätzliche Komponente (USV, Generatoren, CRAC) hinzugefügt wird, sodass bei einem Stromausfall oder Geräteausfall die IT-Ausrüstung nicht beeinträchtigt wird. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung verbunden ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch während eines Netzstromausfalls für die IT-Ausrüstung kontinuierlich ist. Die USV unterstützt primär nur die IT-Ausrüstung. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung sicherzustellen und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-stündige Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, zeigt es die zusätzliche verfügbare Ausrüstungseinrichtung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird das Rechenzentrum im Falle eines vollständigen Ausfalls eines Verteilungssystems weiterhin durch das andere System mit Strom versorgt. |

| Reiheninnenkühlung | Es ist das Kühlungsdesignsystem, das zwischen den Racks in einer Reihe installiert ist und warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus Netzstromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmerückgewinnungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist widerstandsfähig gegenüber geplanten (Einrichtungswartung) und ungeplanten (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind doppelt mit Strom versorgt, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder mit einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserverbindungsnetz | Es ist ein Netzwerk von Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl für den privaten als auch für den gewerblichen Einsatz verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Durch dieses Kabel werden Kommunikation und Internetverbindungen zwischen Ländern weltweit hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das während des regulären Betriebs eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck in ihren Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodologie zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen