Größe und Marktanteil des Marktes für Rechenzentrums-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

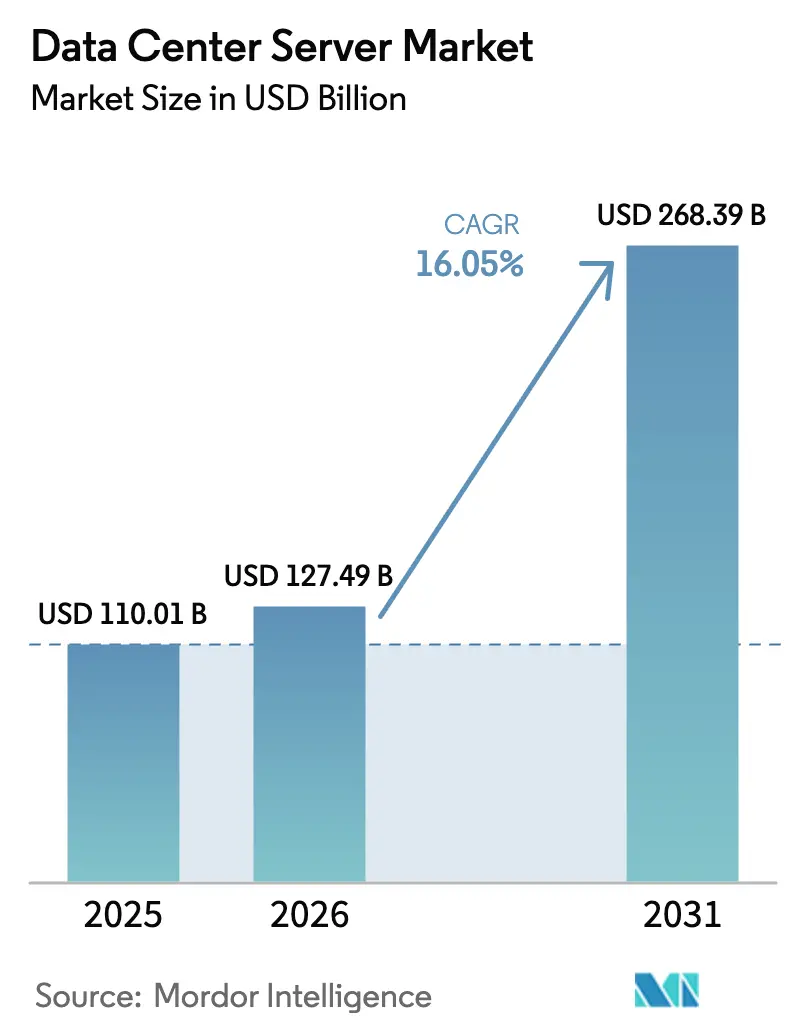

| Marktgröße (2026) | 127.49 Milliarden US-Dollar |

| Marktgröße (2031) | 268.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

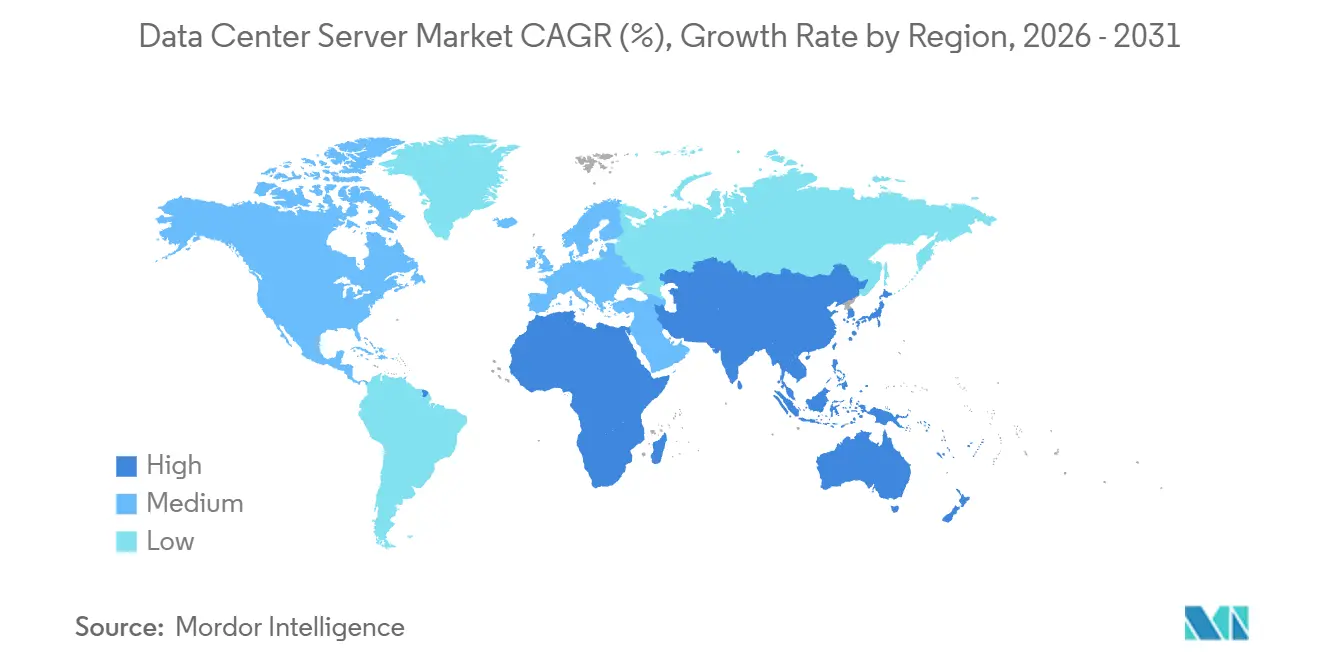

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

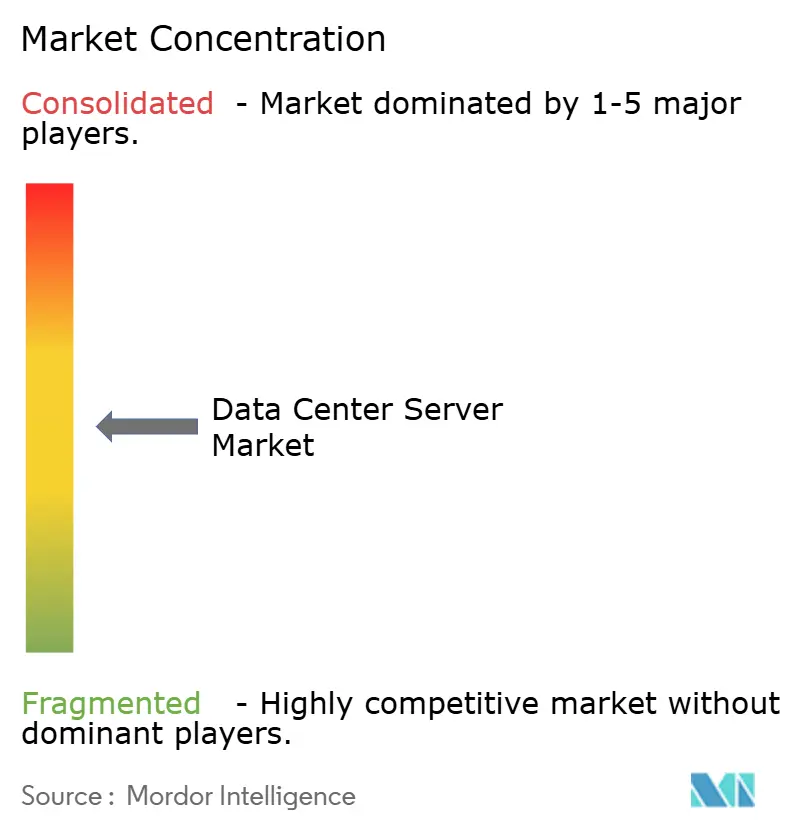

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrums-Server durch Mordor Intelligence

Die Größe des Marktes für Rechenzentrums-Server wird voraussichtlich von 110,01 Milliarden USD im Jahr 2025 auf 127,49 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 268,39 Milliarden USD erreichen, mit einer CAGR von 16,05 % über den Zeitraum 2026–2031.

Eskalierende Trainingsläufe für künstliche Intelligenz, ein rascher Ausbau von Edge-Infrastrukturen und die Einführung von Flüssigkühlung verkürzen die Erneuerungszyklen und stützen eine robuste Nachfrage. Souveräne KI-Mandate in Europa und dem Nahen Osten fördern lokale Cluster und fragmentieren den Markt für Rechenzentrums-Server weg von der Konzentration auf öffentliche Clouds. Hyperscale-Betreiber standardisieren auf GPU-dichte Racks, die 80 Kilowatt überschreiten, und zwingen OEMs dazu, Gehäuse rund um die direkte Flüssigkühlung am Chip neu zu gestalten. Engpässe bei der Versorgung mit Hochbandbreitenspeicher veranlassen Hyperscaler dazu, mehrjährige Komponentenverträge abzuschließen, was wiederum die mittelfristige Liefertransparenz stabilisiert.

Wichtigste Erkenntnisse des Berichts

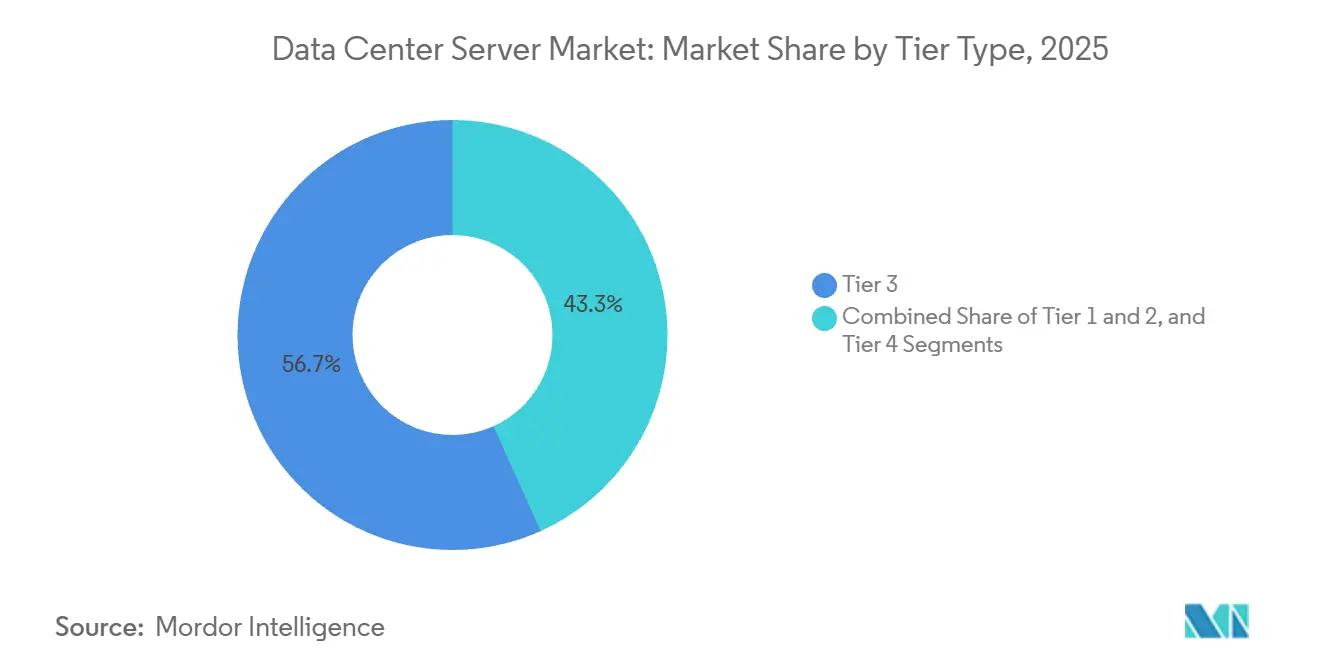

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 56,72 %, während Tier-4-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 17,54 % wachsen werden.

- Nach Rechenzentrumsgröße entfielen auf Hyperscale-Campusse im Jahr 2025 58,94 % des Marktanteils, und sie entwickeln sich im Zeitraum 2026–2031 mit einer CAGR von 17,48 % weiter.

- Nach Rechenzentrumstyp entfielen auf Colocation-Anbieter im Jahr 2025 54,87 % des Marktanteils, während Hyperscaler und Cloud-Dienstleister bis 2031 mit einer CAGR von 17,74 % expandieren.

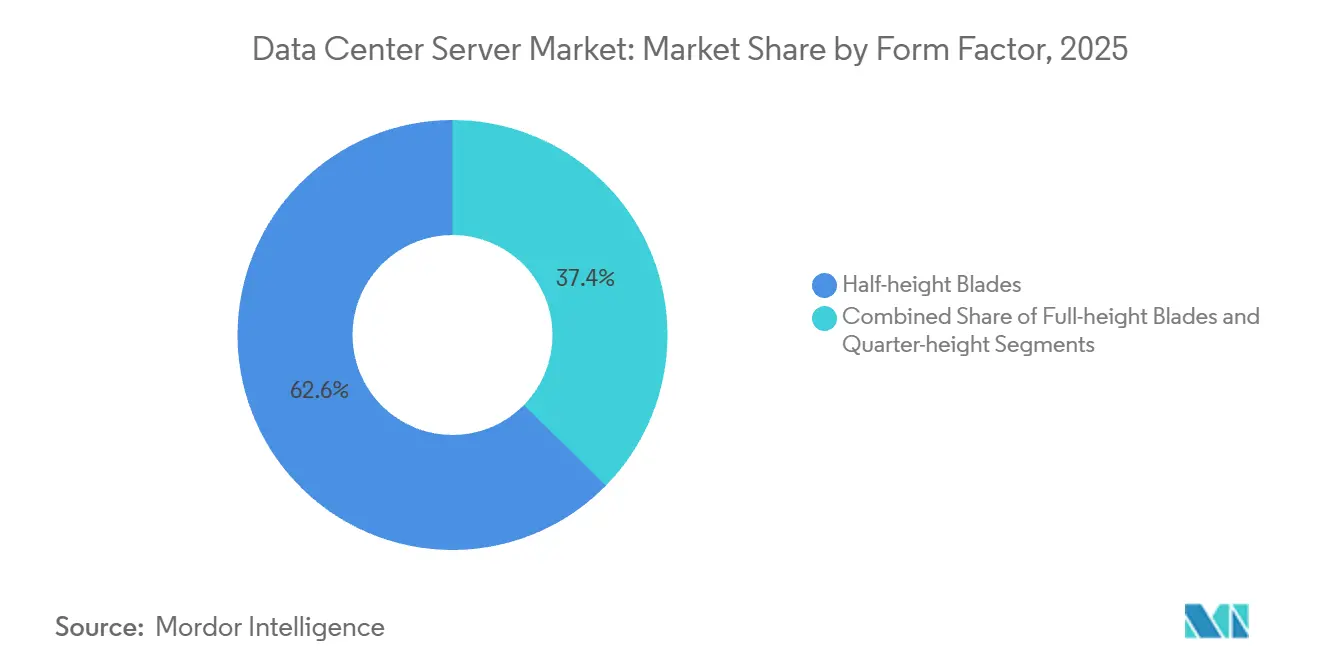

- Nach Formfaktor lieferten halbhohe Blade-Server im Jahr 2025 einen Anteil von 62,65 %, während viertelhohe und Micro-Blade-Designs bis 2031 mit einer CAGR von 17,86 % wachsen.

- Nach Anwendung entfielen auf Workloads für künstliche Intelligenz und maschinelles Lernen im Jahr 2025 37,76 % des Marktanteils, während Virtualisierungs- und Private-Cloud-Plattformen bis 2031 mit einer CAGR von 17,39 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 39,83 % zum Marktanteil bei, während Asien-Pazifik mit einer CAGR von 18,01 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Server

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von KI- und ML-Workloads mit Nachfrage nach GPU-dichten Servern | +2.1% | Global mit Schwerpunkt auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Dynamik beim Ausbau von Hyperscale- und Edge-Rechenzentren | +1.8% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flüssigkühlungsfähige Server-Designs für Racks mit mehr als 80 kW | +1.3% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Cloud-Computing-Diensten | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Großflächige Kommerzialisierung von 5G-Netzwerken | +0.7% | Asien-Pazifik, Naher Osten, ausgewählte Ballungsräume in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ARM- und RISC-V-Architekturen zur Senkung der Gesamtbetriebskosten | +0.6% | Global mit früher Übernahme durch Hyperscaler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von KI- und ML-Workloads mit Nachfrage nach GPU-dichten Servern

Trainingsläufe für große Sprachmodelle umfassen bereits Cluster mit mehr als 10.000 NVIDIA H100- oder AMD MI300X-Beschleunigern, was die Rack-Leistung auf ein Niveau anhebt, das herkömmliche Luftkühlung nicht unterstützen kann.[1]Jensen Huang, „NVIDIA-Finanzberichte”, NVIDIA Investor Relations, investor.nvidia.com Meta plant, bis Ende 2026 350.000 H100-äquivalente GPUs einzusetzen, was in weniger als zwei Jahren einer inkrementellen Last von rund 175 Megawatt entspricht.[2]Nick Clegg, „Meta Platforms-Finanzberichte”, Meta Investor Relations, investor.fb.com Microsoft hat dedizierte GPU-Cluster in mehreren Azure-Regionen bereitgestellt, um eine Inferenzlatenz unter einer Sekunde für GPT-4-Nutzer aufrechtzuerhalten, was verdeutlicht, wie Latenzziele den Serverstandort heute ebenso stark bestimmen wie Kosten.[3]Microsoft Azure Team, „Azure KI-Infrastruktur-Updates”, azure.microsoft.com Ältere CPU-zentrierte Racks verfügen nicht über die Speicherbandbreite und das NVLink-Fabric, das für multimodales Training erforderlich ist, was die Erneuerungszyklen verkürzt. Server-Anbieter liefern daher flüssiggekühlte GPU-Einschübe als Standardkonfigurationen, halbieren die Lieferzeiten und stimmen die Hardware auf die Bereitstellungspläne der Hyperscaler ab.

Dynamik beim Ausbau von Hyperscale- und Edge-Rechenzentren

Amazon Web Services hat bis 2030 150 Milliarden USD für neue Kapazitäten zugesagt, was signalisiert, dass das Wachstum der Rechennachfrage noch weit von einer Sättigung entfernt ist. Google errichtet einen 1-Gigawatt-Campus in Saudi-Arabiens NEOM-Zone, der Meerwasserkühlung nutzt, um eine Energieeffizienz unter 1,1 zu erreichen, was als Vorlage für Wüstenstandorte dienen könnte. Verizon betreibt bereits 47 Edge-Knoten in den Vereinigten Staaten zur Unterstützung von 5G-Standalone-Kernen, von denen jeder bis zu 50 latenzarme Server beherbergt. Colocation-Marktführer rüsten ältere Hallen mit 30-Kilowatt-Anschlüssen nach, um KI-Nachfrage zu bedienen, ohne Mieter zur Anmietung ganzer Suiten zu zwingen. Die Konvergenz von Hyperscale- und Edge-Modellen verwischt daher traditionelle Tier-Klassifizierungen und verändert die Beschaffungskriterien.

Flüssigkühlungsfähige Server-Designs für Racks mit mehr als 80 kW

Dell lieferte 2025 mehr als 10.000 flüssiggekühlte PowerEdge-Systeme an Kunden, die NVIDIA-Blackwell-Cluster betreiben, die Racks über 120 Kilowatt belasten. ASHRAE-Richtlinien begrenzen nachhaltige luftgekühlte Dichten auf etwa 20 Kilowatt, sodass Betreiber entweder Flüssiglösungen einsetzen oder geringere Serveranzahlen akzeptieren müssen. Lenovos Heck-Wärmetauscher entfernen 80 % der Serverwärme, bevor sie in den Gang gelangt, und ermöglichen es Kunden, die Dichte zu verdoppeln, ohne kostspielige Kältemaschinen einzusetzen. Immersionsmethoden gewinnen in Kryptowährungs- und HPC-Umgebungen Marktanteile, obwohl Unternehmen aufgrund von Wartungsbedenken noch zögern. Die Veröffentlichung von IEC 63361 im Jahr 2024 standardisierte Kühlmittelformeln und Steckergeometrien und beschleunigte die Interoperabilität zwischen verschiedenen Anbietern.

Einführung von Cloud-Computing-Diensten

Der öffentliche Cloud-IaaS-Umsatz überstieg 2025 200 Milliarden USD, doch Unternehmen setzen zunehmend auf hybride Designs, die sensible Workloads lokal halten und für Spitzenlasten in die Cloud auslagern. Indische und brasilianische Datenschutzvorschriften verlangen, dass bestimmte Datensätze innerhalb nationaler Grenzen verbleiben, was regionale Server-Cluster fördert. Alle drei Hyperscaler richten lokale Zonen in sekundären Ballungsräumen ein, um eine Latenz unter 10 Millisekunden zu gewährleisten und gleichzeitig Souveränitätsmandate zu erfüllen. Container-Orchestrierung hebt die Server-Auslastung von historisch 20 % auf rund 55 %, was Erneuerungszyklen verzögert, auch wenn der Gesamtumsatz steigt. Banken repatriieren Risikomodellierungs-Workloads, nachdem sie festgestellt haben, dass die Egress-Gebühren öffentlicher Clouds bei Datensätzen im Petabyte-Maßstab 1 Million USD pro Monat übersteigen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für fortschrittliche Server-Komponenten (HBM, GPUs) | -1.2% | Global mit starker Exposition in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionsausgaben für den Bau von Rechenzentren | -0.9% | Nordamerika, Europa, Tier-1-Ballungsräume in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Risiken durch Cybersicherheit und Ransomware | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Engpässe im Stromnetz und Genehmigungsverzögerungen in Tier-1-Ballungsräumen | -0.4% | Nordamerika, Europa, ausgewählte Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für fortschrittliche Server-Komponenten

Die HBM-Produktion ist weiterhin auf SK Hynix und Micron konzentriert, was zu Lieferzeiten von 40 Wochen für NVIDIA H200-Server und 52 Wochen für Blackwell-Systeme führt. SK Hynix hat die HBM3e-Ausbeute auf 70 % gesteigert, doch die Kapazität ist bis Mitte 2026 vollständig ausgebucht. NVIDIA verteilt Chips an Kunden, die sich zu mehrjährigen Volumina verpflichten, und benachteiligt damit mittelgroße Anbieter, denen diese Skalierung fehlt. TSMCs CoWoS-Verpackungslinien arbeiten mit über 95 % Auslastung, und eine Entlastung wird erst Ende 2026 erwartet. Infolgedessen weisen KI-optimierte Server Aufschläge von 25 %–30 % auf, was die Margen von Colocation-Vermietern mit Festpreisverträgen schmälert.

Steigende Investitionsausgaben für den Bau von Rechenzentren

Land in der Nähe von Dominion Energy-Umspannwerken in Northern Virginia wurde 2025 für 2 Millionen USD pro Acre verkauft, gegenüber 650.000 USD im Jahr 2019, was die Standortkosten verdreifacht. Genehmigungsverfahren in Frankfurt und Amsterdam dauern nun mehr als 24 Monate, da Kommunen den Wasserverbrauch und die Lärmbelastung prüfen. Equinix berichtete, dass die Baukosten für Rechenzentren pro Megawatt im Jahresvergleich um 18 % gestiegen sind, bedingt durch Stahlinflation und Nachrüstungen für Flüssigkühlung. Betreiber begegnen dem, indem sie Industriebrachen umwandeln, wo Strom bereits vorhanden ist, und die Bauzeit von 30 Monaten auf 14 Monate verkürzen. Vorgefertigte Module werden innerhalb von 90 Tagen eingesetzt, obwohl der anfängliche Kapitalaufwand 15 % höher ist als bei konventionell errichteten Hallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Redundanzpräferenzen gestalten die Ausgaben neu

Tier-3-Standorte dominierten den Markt für Rechenzentrums-Server und machten 2025 56,72 % des Marktes aus, da Unternehmen Redundanz ohne die vollen Kosten gleichzeitiger Wartbarkeit anstrebten. Die Einführung von Tier 4 beschleunigt sich mit einer CAGR von 17,54 %, angetrieben von Finanz- und Gesundheitsunternehmen, die mit steigenden Ausfallstrafen konfrontiert sind. Das Uptime Institute stellte fest, dass 23 % der neuen Projekte im Jahr 2025 eine Tier-4-Zertifizierung beantragten, neun Prozentpunkte mehr als 2023. Hochspezifizierte Einrichtungen integrieren doppelte Stromversorgungen und unabhängige Kühlkreisläufe, was 800–1.200 USD pro Server hinzufügt, aber vor Einzelpfadausfällen schützt. Tier-1- und Tier-2-Umgebungen bestehen am Edge fort, wo kurze Ausfälle tolerierbar sind und die Investitionsbudgets eng bleiben.

Eine parallele architektonische Divergenz entsteht, da Hyperscaler benutzerdefinierte Resilienzkonzepte einsetzen, die traditionelle Tier-Bezeichnungen umgehen und Workloads in unter 200 Millisekunden zonenübergreifend weiterleiten. Die operativen Resilienzrichtlinien des Basler Ausschusses drängen Banken zu Tier-3-Mindeststandards und beeinflussen indirekt die Server-Beschaffungsentscheidungen. Colocation-Vermieter setzen modulare USV-Systeme ein, die die Kapazität schrittweise skalieren und den Kapitalabfluss an das unsichere Mieterwachstum anpassen.

Nach Rechenzentrumsgröße: Hyperscale-Dominanz verändert den Vertriebsmix

Hyperscale-Campusse erfassten 2025 58,94 % des Marktanteils, was unterstreicht, wie KI-Trainingscluster Flächen von mehr als 46.000 Quadratmetern bevorzugen. Das Segment verfolgt bis 2031 eine CAGR von 17,48 %, da Meta und Microsoft Gigawatt-Parks in Auftrag geben. Große regionale Hallen füllen die Lücke für Cloud-Anbieter der zweiten Reihe, während mittlere Einrichtungen mittelständische Colocation unterstützen. Kleine Edge-Standorte tragen trotz ihrer Vielzahl nur bescheiden zur Größe des Marktes für Rechenzentrums-Server bei, da sie über begrenzte Server-Anzahlen verfügen.

OEMs reorganisieren Vertriebsteams rund um Hyperscale-Konten, die benutzerdefinierte Platinen, proprietäre Firmware und Just-in-Time-Logistik verlangen. Original Design Manufacturers wie Quanta und Wistron tauschen Marge gegen Volumen und liefern Cloud-Kunden 50.000-Einheiten-Quartale. Mittelständische Unternehmen tendieren zu konvergierter Infrastruktur, die die Bereitstellung vereinfacht, aber die Anbieterbindung erhöht. Edge-Betreiber bevorzugen robuste Blades, die für industrielle Temperaturen ausgelegt sind, eine Nische, die von Spezialanbietern dominiert wird.

Nach Rechenzentrumstyp: Vertikale Integration gewinnt an Dynamik

Colocation hielt 2025 54,87 % des Marktanteils, doch Hyperscaler und Cloud-Betreiber wachsen mit einer CAGR von 17,74 % schneller, da sie die vollständige Kontrolle über mechanische Systeme anstreben. Amazon betreibt bereits mehr als 100 vollständig eigene Standorte, was den Einsatz benutzerdefinierter Graviton-Prozessoren ohne Vermieterverhandlungen ermöglicht. Colocation-Unternehmen bieten nun Hyperscale-Flex-Hallen an, in denen Mieter ihre eigenen Kältemaschinen verwalten, was die Entscheidung zwischen Mieten und Bauen verwischt. Unternehmen beschleunigen lokale Ausgaben über Appliances wie Oracle Cloud@Customer, um Datenschutzvorschriften einzuhalten.

Software-definierte Orchestrierung hebt die Auslastung in Hyperscaler-Flotten auf über 60 %, während Unternehmensquoten bei rund 30 % verharren. Colocation-Vermieter setzen KI-gestützte Kapazitätsplanungstools ein, um die Expansion von Mietern vorherzusehen und die Bereitstellungszeit von Wochen auf Tage zu reduzieren. Hyperkonvergierte Systeme sind bei mittelständischen Käufern beliebt, die Einfachheit gegenüber Mehranbieterfähigkeit priorisieren.

Nach Formfaktor: Micro-Blades beschleunigen sich am Edge

Halbhohe Blades machten 2025 62,65 % des Marktanteils aus und balancieren Dichte und Wartbarkeit in Unternehmens-Chassis. Viertelhohe und Micro-Blade-Designs entwickeln sich bis 2031 mit einer CAGR von 17,86 %, da Telekommunikationsunternehmen 5G-Kernfunktionen in beengten Schränken einsetzen. Vollhohe Blades bleiben in Hochleistungsclustern aufgrund von NVMe- und Dual-Socket-Kapazität verbreitet. Dells MX-Plattform mischt Blade-Höhen innerhalb eines Gehäuses und erleichtert den Übergang von CPU-zentrierten zu KI-erweiterten Lasten.

Nokias AirFrame-Server verwenden viertelhohe Blades, um Rechenleistung gemeinsam mit Funkgeräten zu platzieren und die Latenz unter fünf Millisekunden zu senken. ARM-basierte Blades liefern 40 % weniger Leistung pro Thread als x86-Vorgänger, sparen Kühlaufwand und verlängern die Batteriesicherung. Die Einführung von Micro-Blades in Web-Tier- und Content-Caches unterstreicht, wie die Branche der Rechenzentrums-Server sich rund um workload-spezifische Wirtschaftlichkeit fragmentiert, anstatt auf Einheitslösungen zu setzen.

Nach Anwendung: Repatriierung befeuert Virtualisierungsaufschwung

KI- und ML-Workloads hielten 2025 37,76 % des Marktanteils, doch Virtualisierungsplattformen wachsen mit einer CAGR von 17,39 %, da Unternehmen Workloads aus öffentlichen Clouds zurückverlagern. VMwares vSphere-Installationsbasis wuchs 2026 um 12 %, das stärkste Wachstum seit sieben Jahren. Hochleistungsrechnen konvergiert mit KI, wobei Pharma- und Finanzindustrien Simulation und Deep Learning auf gemeinsamen GPU-Fabrics kombinieren. Speicherzentrierte Server, die für dichte Laufwerke optimiert sind, verbreiten sich in Hyperscale-Archiven, die KI-Trainingspipelines speisen.

Inferenzaufgaben migrieren zu Edge-Knoten mit energieeffizienteren Beschleunigern wie AWS Inferentia und verteilen KI-Fähigkeiten näher an die Nutzer. Computational-Storage-Laufwerke lagern Verschlüsselung und Komprimierung auf die SSD aus, erhöhen den Durchsatz und entlasten CPU-Zyklen. Der Markt für Rechenzentrums-Server balanciert daher KI-first-Nachfrage mit einer Renaissance der Virtualisierung, die Datensouveränität und vorhersehbare Kosten priorisiert.

Geografische Analyse

Nordamerika machte 2025 39,83 % des Marktanteils aus, angetrieben durch Hyperscale-Investitionsausgaben und frühe Flüssigkühlungsbereitstellungen. Die Region profitiert von ausgereiften Stromnetzen, reichlich vorhandener Glasfaser und Steueranreizen, die steigende Grundstückskosten ausgleichen. Souveräne Cloud-Anforderungen sind moderat, sodass mandantenfähige Colocation für Unternehmen attraktiv bleibt, die schnelle Kapazitätserweiterungen suchen. Genehmigungsverzögerungen in Northern Virginia und Kalifornien verlängern jedoch die Bauzeiten und drängen Betreiber zu Alternativen im Mittleren Westen und im Mountain-West-Gebiet mit schnelleren Verbindungsgenehmigungen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 18,01 % bis 2031. China priorisiert inländische Server-Anbieter, nachdem Exportkontrollen den Zugang zu führenden GPUs eingeschränkt haben, und lenkt die Nachfrage auf Inspur- und Huawei-Plattformen um. Indiens produktionsgebundenes Anreizprogramm zieht Foxconn- und Wistron-Montagewerke an, senkt Importzölle und verkürzt Lieferzeiten für lokale Cloud-Anbieter. Japan bündelt Investitionen rund um Tokio und Osaka aufgrund der Kabelnähe und stabiler Stromnetze, während regionale Städte mit Kapazitätsobergrenzen kämpfen.

Europa stabilisiert sich, da Mandate für erneuerbare Energien Hyperscaler dazu ermutigen, in den nordischen Ländern und Irland zu expandieren, wo Wasser- und Windkraft die Kohlenstoffintensität senken. Strenge Wassernutzungsvorschriften in Frankfurt und Amsterdam drängen Entwickler zu geschlossenen Kühlkreisläufen und Brownfield-Umwandlungen. Der Nahe Osten und Afrika sind aufstrebende Korridore, da Saudi-Arabien und die Vereinigten Arabischen Emirate mehr als 50 Milliarden USD für digitale Infrastruktur zusagen, die die Wirtschaft weg von Kohlenwasserstoffen diversifiziert. Südamerika bleibt vergleichsweise klein, doch Brasiliens Datenschutzgesetz stimuliert lokale Bereitstellungen, um grenzüberschreitende Datenübertragungen zu vermeiden. Afrikas aufkeimender Server-Markt konzentriert sich auf Südafrika und Nigeria, wo Diesel-Solar-Hybride unzuverlässige Stromnetze abmildern, obwohl die Gesamtkosten die Benchmarks entwickelter Märkte um bis zu 40 % übersteigen.

Wettbewerbslandschaft

Der Markt für Rechenzentrums-Server weist eine mäßige Fragmentierung auf, mit den fünf führenden Marken-OEMs wie Dell Technologies, Hewlett Packard Enterprise, Lenovo, Inspur, Cisco und anderen, während Original Design Manufacturers mehr als 30 % der Hyperscale-Volumina sichern. ARM-basierte Neueinsteiger wie Ampere Computing und Qualcomm-Ventana erschließen sich Web-Tier-Positionen, wo die Leistung pro Thread die Kaufentscheidungen bestimmt. NVIDIA integriert vollständige Systeme unter seinen DGX- und HGX-Marken und komprimiert die OEM-Marge bei GPU-dichten Konfigurationen.

Broadcoms Übernahme von VMware bündelt Rechenleistung, Netzwerk und Virtualisierung in Abonnementpaketen, die Kunden in mehrjährige Verpflichtungen einbinden könnten. AMD gewinnt Inferenzmarktanteile mit der MI300X-Chiplet-Architektur, die im Vergleich zu monolithischen Konkurrenten eine überzeugende Leistung pro Dollar bietet. Patentanmeldungen für Immersionsflüssigkeitschemikalien und Blindmate-Flüssigkeitssteckverbinder stiegen 2024 um 40 %, was ein Innovationsrennen illustriert, das von Spezialisten wie CoolIT Systems und Asetek angeführt wird. Chancen bestehen bei schlüsselfertigen Kühlsubsystemen, einem Bereich, in dem etablierte OEMs keine eigene Tiefe besitzen und daher mit Nischenanbietern kooperieren.

Anbieter-Roadmaps betonen zunehmend software-definierte Telemetrie, die Leistung, Thermik und Job-Scheduling optimiert, und erheben Firmware und Orchestrierung zu Wettbewerbshebeln. Lenovo hat ein gemeinsames Portfolio mit NVIDIA formalisiert, das ThinkSystem-Server mit DGX-Software für vereinfachte KI-Einführungen koppelt. Dell integriert Flüssigkühlung in seine XE-Linie, um die Dichte-Führerschaft zu behalten, während HPEs GreenLake Cray-Supercomputer mit Abonnement-Verbrauchsmodellen bündelt. Inspurs Partnerschaft mit Alibaba Cloud zur gemeinsamen Entwicklung von ARM-Servern unterstreicht den sich verändernden Architekturmix in China.

Marktführer in der Branche der Rechenzentrums-Server

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group Limited

Fujitsu Limited

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: NVIDIA kündigte die Rubin-GPU-Architektur an, die HBM4-Speicher auf einem 3-Nanometer-Knoten verwendet, mit geplanter Produktion für 2027.

- Januar 2026: Amazon Web Services bestätigte eine globale Kapazitätserweiterung von 150 Milliarden USD bis 2030.

- Dezember 2025: Dell Technologies stellte den flüssiggekühlten PowerEdge XE9680L vor, der acht NVIDIA H200-GPUs in einem 6U-Gehäuse unterstützt.

- November 2025: Qualcomm schloss die Übernahme von Nuvia ab und begann mit der Lieferung von Oryon-basierten Server-Prozessoren an Hyperscaler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Rechenzentrumserver als den gesamten Ab-Werk-Umsatz, der durch neu hergestellte Rack-, Blade-, Tower-, Mikro- und beschleunigungsreiche Rechenknoten erzielt wird, die Colocation-, Hyperscale-, Unternehmens- und Edge-Einrichtungen betreiben. Laut den Analysten von Mordor Intelligence integrieren diese Server Prozessoren, Arbeitsspeicher, integrierten Speicher und Netzwerkschnittstellen und werden entweder als Bare-Metal oder vorkonfiguriert für Virtualisierung, AI/ML, HPC und traditionelle IT-Workloads verkauft.

Aufbereitete Hardware, reine Speicher-Appliances und von Drittanbietern verwaltete Dienste liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Kleines Rechenzentrum

- Mittleres Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrumstyp

- Colocation-Rechenzentrum

- Hyperscaler-Rechenzentrum/Cloud-Dienstleister

- Unternehmens- und Edge-Rechenzentrum

- Nach Formfaktor

- Halbhohe Blades

- Vollhohe Blades

- Viertelhohe / Micro-Blades

- Nach Anwendung / Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge / IoT-Gateways

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Die Analysten von Mordor befragten Rechenzentrums-Architekten, OEM-Produktmanager, Integratoren für Flüssigkühlung und Einkaufsleiter für Colocation in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche klärten reale Rack-Dichten, GPU-Attach-Quoten und Erneuerungszyklen, die wir anschließend mit Sekundärbefunden zusammenführten, um Informationslücken zu schließen und die Elastizität von Annahmen zu testen.

Desk Research

Wir erstellten zunächst einen grundlegenden Evidenzstapel unter Verwendung offener Datensätze von Institutionen wie der U.S. Energy Information Administration, Eurostat, dem JRC EU Data Center Inventory, der China Academy of Information and Communications Technology und der Korea Copyright Commission, die Versand-, Stromverbrauchs- und Einrichtungsstatistiken veröffentlichen. Veröffentlichungen von Handelsverbänden, Whitepaper der OCP Foundation, Ausfallstudien des Uptime Institute und Benchmarks des Open19 Project halfen uns, Migrationsraten von Formfaktoren zu identifizieren. Unternehmens-10-Ks, Rack-Dichte-Einreichungen und CAPEX-Offenlegungen von Hyperscalern ergänzten diese Quellen. Kostenpflichtige Datenbanken, die Mordor abonniert, darunter D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für Deal-Flow, boten weitere Triangulationsmöglichkeiten. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Repositorien wurden zur Validierung herangezogen.

In einem zweiten Durchgang wurden Patentanalysen von Questel, Import-Export-Protokolle von Volza und regionale Zollberichte synthetisiert, um Einheitenflüsse und durchschnittliche Verkaufspreise zu verfeinern und unsere Bottom-up-Querprüfungen zu bereichern.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der nationalen Produktion zuzüglich Import-Export-Salden und rekonstruiert den Nachfragepool für 2025. Selektive Bottom-up-Aggregationen führender OEM-Lieferungen und stichprobenartige ASP × Volumen-Sets validieren und korrigieren die Gesamtwerte. Schlüsselvariablen wie der jährliche CAPEX von Hyperscalern, die durchschnittliche Rack-Leistung (kW), die Länge des Server-Erneuerungszyklus, die GPU-Attach-Penetration und die Anzahl der Edge-Einrichtungen fließen in eine multivariate Regression ein, die die Perspektive für 2025–2030 bestimmt. Die Szenarioanalyse berücksichtigt Stromnetzengpässe und die Elastizität des Siliziumangebots, bevor die Ergebnisse finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehrstufigen Varianzprüfungen gegen unabhängige Kapazitäts-Tracker und Energieverbrauchsindizes geprüft. Leitende Prüfer markieren Anomalien, und jede wesentliche Abweichung löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen folgen auf wichtige regulatorische oder technologische Wendepunkte, um sicherzustellen, dass Kunden unsere aktuellste Ausgangsbasis erhalten.

Warum Mordors Rechenzentrumserver-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Serverklassen, ASP-Annahmen und Erneuerungshorizonte wählen. Mordors disziplinierter Umfang, häufige Aktualisierungszyklen und die Dual-Track-Validierung dämpfen übermäßig optimistische Cloud-Ausbaupläne und unterbewertete Edge-Rollouts.

Benchmark aktueller Schätzungen

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 110,0 Mrd. (2025) | Mordor Intelligence | - |

| USD 59,31 Mrd. (2025) | Global Consultancy A | Lässt edge-fähige Mikroserver aus und stützt sich ausschließlich auf Desk-Quellen |

| USD 78,87 Mrd. (2024) | Industry Research House B | Verwendet ein älteres Basisjahr und einen einzigen ASP-Benchmark, begrenzte Hyperscale-Abdeckung |

| USD 98,50 Mrd. (2024) | Media Portal C | Schließt GPU-intensive und flüssigkeitsgekühlte Einheiten aus, konzentriert sich auf x86-Rack-Designs |

Diese Kontraste zeigen, dass die Gesamtwerte sinken, wenn Umfang und Eingaben eingeschränkt werden. Durch die Auswahl des vollständigen Spektrums an Servertypen, die Anwendung regionsspezifischer ASPs und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechenzentrums-Server im Jahr 2026?

Der Markt für Rechenzentrums-Server erreichte 2026 einen Wert von 127,49 Milliarden USD.

Welche CAGR wird für den globalen Markt für Rechenzentrums-Server zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 16,05 % wachsen.

Welche Region wird bis 2031 das stärkste Wachstum beim Server-Umsatz verzeichnen?

Asien-Pazifik führt mit einer CAGR von 18,01 %, angetrieben durch Halbleiter-Selbstversorgung und Datenlokalisierungsmandate.

Wie groß war das Hyperscale-Segment des Marktes für Rechenzentrums-Server im Jahr 2025?

Hyperscale-Campusse erfassten 2025 58,94 % des globalen Server-Umsatzes.

Warum gewinnen flüssigkühlungsfähige Server an Dynamik?

GPU-dichte Racks überschreiten nun 80 Kilowatt, was Flüssigkühlung unerlässlich macht, um thermische Lasten zu bewältigen, die Luftsysteme wirtschaftlich nicht bewältigen können.

Was ist der primäre Komponentenengpass, der KI-Server-Lieferungen beeinträchtigt?

Die begrenzte Produktion von Hochbandbreitenspeicher verlängert die Lieferzeiten für GPU-ausgestattete Server auf bis zu 52 Wochen.

Seite zuletzt aktualisiert am: