Marktgröße und Marktanteil für Rechenzentrums-Colocation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

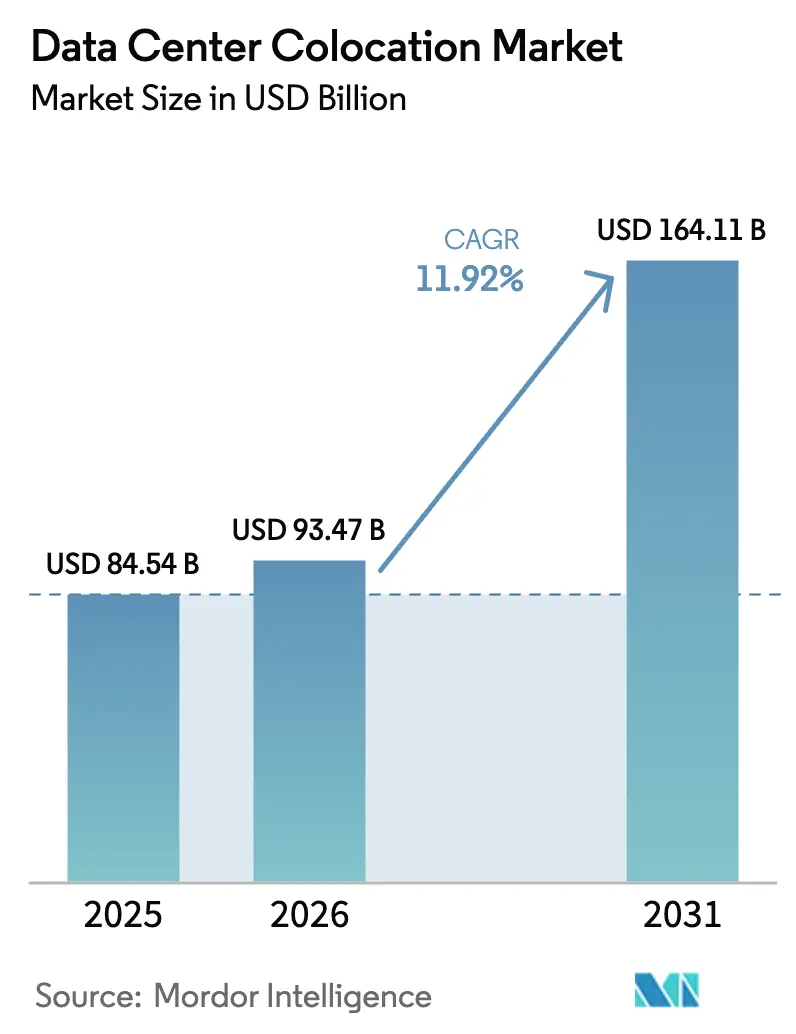

| Marktgröße (2026) | 93.47 Milliarden US-Dollar |

| Marktgröße (2031) | 164.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrums-Colocation von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Colocation wird voraussichtlich von USD 84,54 Milliarden im Jahr 2025 auf USD 93,47 Milliarden im Jahr 2026 steigen und bis 2031 USD 164,11 Milliarden erreichen, mit einer CAGR von 11,92 % über den Zeitraum 2026–2031. Unternehmen verlassen eigene Serverräume, da Drittanbieter-Hallen nun die hohen Kapitalaufwendungen und die komplexe Ingenieursleistung übernehmen, die für KI-skaliertes Computing erforderlich sind. Betreiber, die Flüssigkühlkreisläufe vorinstallieren, Mittelspannungsanschlüsse reservieren und zertifiziertes Personal garantieren, monetarisieren diesen Wandel durch langfristige Take-or-Pay-Mietverträge, die weit vor dem Baubeginn abgeschlossen werden. Von Versorgungsunternehmen auferlegte Kapazitätsgrenzen in Northern Virginia, Singapur und Dublin verlängern die Genehmigungsfristen auf drei bis vier Jahre, was das kurzfristige Angebot verknappt und zweistellige Preise in den reifsten Ballungsräumen aufrechterhält. Gleichzeitig zwingen Datensouveränitätsvorschriften in der Europäischen Union, Indien und dem Nahen Osten öffentliche und regulierte Workloads dazu, innerhalb nationaler Grenzen zu verbleiben, was eine dauerhafte strukturelle Nachfrage im Markt für Rechenzentrums-Colocation stärkt. Diese miteinander verflochtenen Angebotsengpässe und politischen Rückenwinde bilden gemeinsam die Grundlage für ein Jahrzehnt robuster Expansion für Anbieter, die Land, Strom und erneuerbare Energiegarantien an strategischen Standorten sichern können.

Wichtigste Erkenntnisse des Berichts

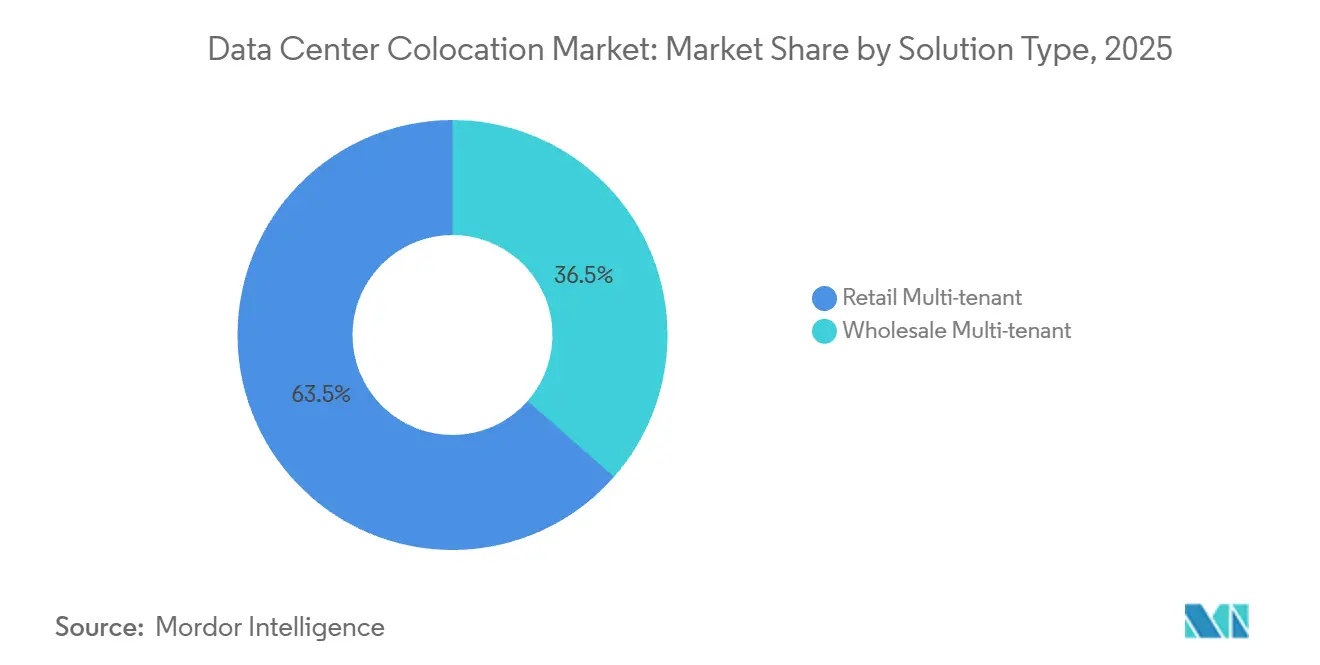

- Nach Lösungstyp erfassten Retail-Multi-Tenant-Hallen im Jahr 2025 einen Anteil von 63,53 %, während Wholesale-Suiten bis 2031 mit einer CAGR von 12,32 % expandieren sollen.

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 46,43 % am Markt für Rechenzentrums-Colocation, während Tier-4-Hallen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

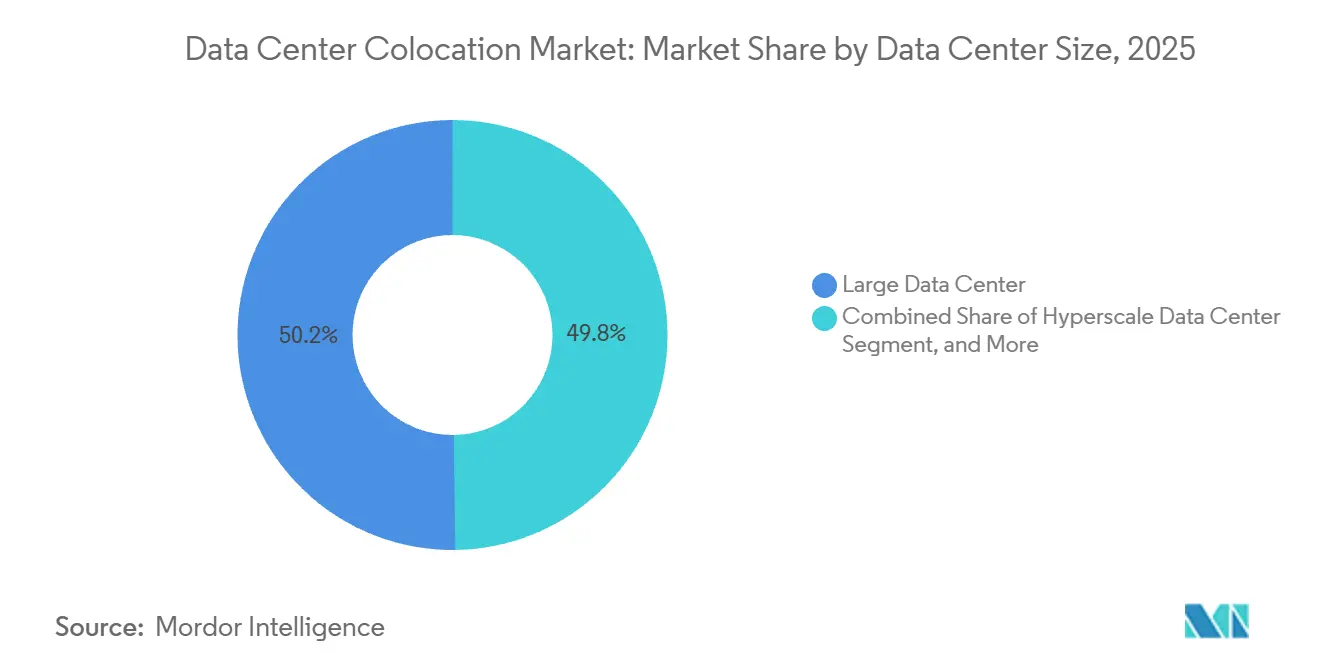

- Nach Einrichtungsgröße beherrschten große Rechenzentren im Jahr 2025 einen Anteil von 50,21 %, und Hyperscale-Campusse werden voraussichtlich über denselben Zeitraum eine CAGR von 12,45 % verzeichnen.

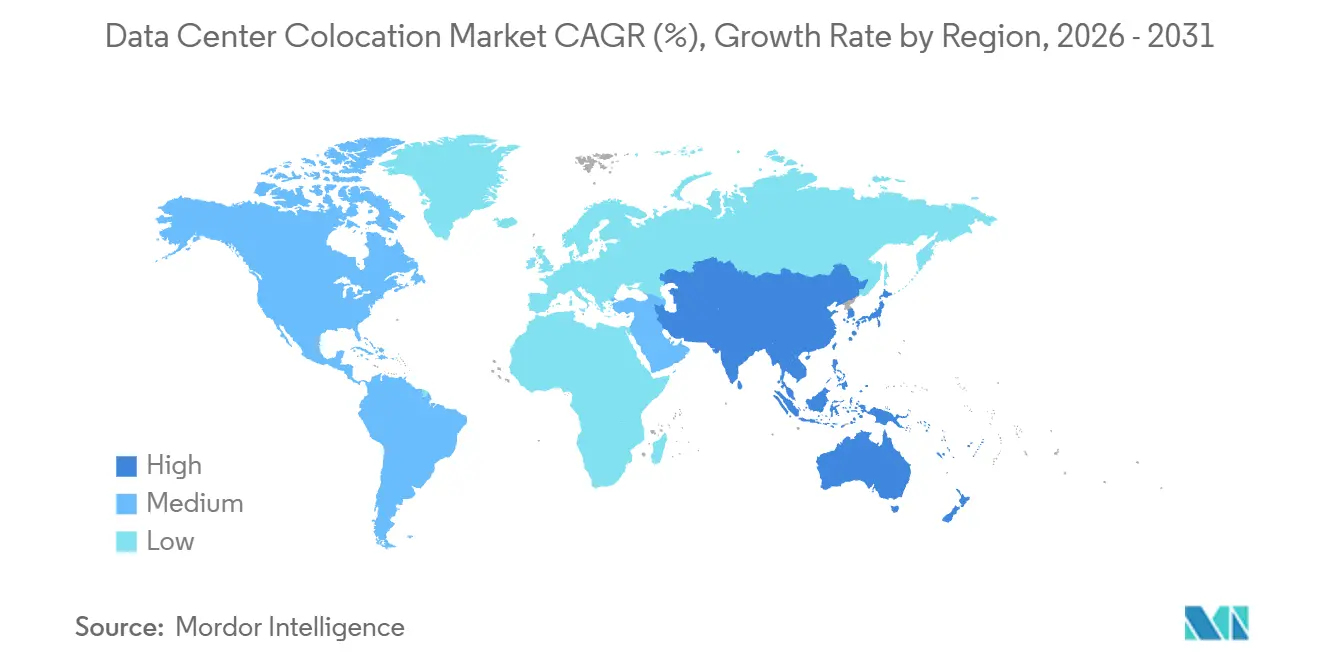

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,54 %, und Asien-Pazifik wird voraussichtlich die schnellste CAGR von 12,68 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Colocation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Workload-Dichte, die flüssigkühlbereite Suiten erfordert | +3.2% | Global, stark in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Daten aus IoT-, KI- und Edge-Workloads | +2.8% | Global mit schnellerer Akzeptanz in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Datensouveränitätsgesetze zur Steigerung der Inlandsnachfrage | +2.4% | Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Cloud- und SaaS-Workloads | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Initiativen zur souveränen KI, die vertrauenswürdige Drittanbieterkapazitäten erfordern | +1.8% | Europa, Naher Osten, Indien | Mittelfristig (2–4 Jahre) |

| Entstehung von SMR-basierter Kernkraft vor Ort für Mega-Campusse | +1.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Workload-Dichte, die flüssigkühlbereite Suiten erfordert

Flüssigkühlbereite Architektur hat sich von einer Nischenlösung zum Mainstream entwickelt, da generative KI-Cluster bereits 40–80 Kilowatt pro Rack verbrauchen – ein Schwellenwert, den Luftkühlung wirtschaftlich nicht erfüllen kann.[1]DatacenterDynamics Staff, "Nachrüstung der Kühlung für Hochdichte-Racks," datacenterdynamics.com Betreiber rüsten Heck-Wärmetauscher, Kaltwassermanifolds und Leckageerkennungssysteme nach und stellen eine thermische Abführkapazität von einem Megawatt pro Reihe in neuen Hallen bereit. Equinix erklärte in seinem Jahresbericht 2025, dass 22 % der Bereitstellungen Flüssigkühlung erforderten, gegenüber 9 % im Jahr 2024, was ein globales Nachrüstungsbudget von USD 1,2 Milliarden auslöste.[2]Equinix Investor Relations, "Jahresbericht 2025," equinix.com Die Umfrage des Uptime Institute aus dem Jahr 2025 ergab, dass 68 % der Unternehmen erwarten, dass die durchschnittliche Rack-Dichte bis 2027 30 Kilowatt überschreiten wird, was die Dringlichkeit der Modernisierung unterstreicht. Anbieter, die flüssigkühlbereite Suiten schnell zertifizieren können, werden in der Lage sein, Premiumpreise zu erzielen, bis konkurrierende Kapazitäten in Betrieb gehen.

Zunahme von Daten aus IoT-, KI- und Edge-Workloads

Die weltweite Datenerzeugung erreichte 2025 120 Zettabyte, wobei 40 % des inkrementellen Volumens aus latenzempfindlichen IoT-Sensoren, autonomen Fahrzeugen und Industrierobotern stammten. Edge-Colocation-Knoten von 1–5 Megawatt entstehen in städtischen Randgebieten, damit der Datenverkehr innerhalb von 10 Millisekunden gefiltert werden kann, bevor er weitergeleitet wird, was die Überlastung von Weitverkehrsverbindungen verringert. Vapor IO betreibt 320 Edge-Standorte in 180 US-amerikanischen Ballungsräumen, die jeweils mit 5G-Small-Cell-Funkgeräten und Glasfaserwegen mit einer Latenz von unter 5 Millisekunden zu öffentlichen Cloud-Zugangspunkten gebündelt sind. Im Asien-Pazifik-Raum hat NTT Communications im Jahr 2025 85 Mikro-Knoten in ganz Japan eingesetzt, um Echtzeit-Videoanalysen und Fahrzeug-zu-Infrastruktur-Kommunikation zu unterstützen.[3]NTT Communications, "Einführung von Edge-Knoten," ntt.com Diese Lokalisierung fragmentiert die Nachfrage in Tausende von Mikromietverträgen und öffnet die Tür für regionale Spezialisten, die kommunale Genehmigungsverfahren, straßenseitige Glasfaserleitungen und lokale Stromversorgung beherrschen können.

Strengere Datensouveränitätsgesetze zur Steigerung der Inlandsnachfrage

Der EU-Datengesetz, der im September 2025 in Kraft trat, untersagt bestimmte grenzüberschreitende Übertragungen von Daten des öffentlichen Sektors und industriellen Daten und zwingt Unternehmen, Workloads innerhalb der Mitgliedstaaten zu hosten. Das indische Gesetz zum Schutz digitaler personenbezogener Daten, das im August 2024 verabschiedet wurde, schreibt vor, dass sensible personenbezogene Daten auf Servern verbleiben müssen, die sich physisch in Indien befinden, was multinationale Konzerne zu Kapazitäten in Mumbai, Bangalore und Hyderabad drängt. Das saudische Gesetz zum Schutz personenbezogener Daten, das seit Januar 2025 in Kraft ist, treibt Hyperscaler zu Wholesale-Campussen innerhalb der NEOM-Technologiezone, wo der Staat Glasfaser und Strom subventioniert. Diese Gesetze erheben Compliance und Nähe über günstige Energiekosten als Standortauswahlkriterien, was die dauerhafte Nachfrage nach inländischen Colocation-Mietverträgen steigert. Betreiber, die mit der lokalen Politik vertraut sind, schließen Verträge schneller ab und erzielen höhere Verlängerungsraten als reine Kostenkonkurrenten.

Zunehmende Integration von Cloud- und SaaS-Workloads

Hybride IT-Architekturen verknüpfen zunehmend Colocation-Racks und mehrere öffentliche Clouds über softwaredefinierte Netzwerke, wodurch Verkehrsmuster entstehen, die einem privaten Metro-Internet ähneln. Equinix Fabric transportierte im Februar 2026 monatlich 3,2 Exabyte Datenverkehr, ein Anstieg von 47 % im Jahresvergleich, da Kunden private virtuelle Schaltkreise zu Amazon Web Services, Microsoft Azure und Google Cloud aufbauten, ohne Daten dem öffentlichen Internet auszusetzen. Digital Realty stellte fest, dass die PlatformDIGITAL-Buchungen im Jahr 2025 um 38 % stiegen, da Unternehmen Einzelvertragspakete bevorzugen, die Racks, Querverbindungen und verwaltete Dienste kombinieren. SaaS-Giganten konzentrieren sich in denselben Campussen, sodass Mieter direkt peeren und Transitgebühren senken können, was den Netzwerkeffekt des Campus weiter stärkt. Da Latenz- und regulatorische Garantien immer wichtiger werden, werden dicht vernetzte Hallen zu unverzichtbaren Ankerpunkten in globalen IT-Lieferketten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Netzstrom- und Landmangel in Tier-1-Ballungsräumen | -2.6% | Nordamerika (Northern Virginia, Phoenix), Europa (Dublin, Frankfurt), Asien-Pazifik (Singapur) | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabinvestitionskosten bei erhöhten Zinssätzen | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Eskalation der CO₂-Steuer erhöht die Unvorhersehbarkeit der Betriebskosten | -1.4% | Europa, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien aufgrund von Klimarisiken | -1.2% | Nordamerika, Europa, Küstenmärkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Netzstrom- und Landmangel in Tier-1-Ballungsräumen

Dominion Energy reihte neue Netzanschlussanträge in Northern Virginia im Juli 2025 in eine 36-monatige Warteschlange ein, was den weltgrößten Cluster bis zu den Umspannwerk-Upgrades im Jahr 2028 effektiv pausiert. Die Energiemarktbehörde Singapurs hielt ihr Moratorium bis Dezember 2026 aufrecht und genehmigte nur Vorhaben, die eine Energieeffizienz unter 1,3 (Power Usage Effectiveness) erreichen und 80 % erneuerbaren Strom beziehen. EirGrid in Dublin begrenzte die zusätzliche Rechenzentrumskapazität auf 200 Megawatt und drängte Entwickler nach Cork und Limerick, wo die Integration von Windkraftanlagen stärker ist. Grundstücke in Phoenix, Dallas und Amsterdam stiegen 2025 um 60–80 %, da Investoren Parzellen in der Nähe von 230-Kilovolt-Leitungen und Glasfasertrassen jagten. Bis Versorgungsunternehmen den Ausbau beschleunigen, werden diese Engpässe die kurzfristige Expansion in den Kernballungsräumen bremsen.

Hohe Vorabinvestitionskosten bei erhöhten Zinssätzen

Die US-amerikanische Federal Reserve hielt ihren Leitzins bis Anfang 2026 bei etwa 4,25–4,50 %, was die gewichteten durchschnittlichen Kapitalkosten für börsennotierte Rechenzentrum-REITs von 5,8 % im Jahr 2023 auf 7,4 % im Jahr 2025 anhob. Eine einzelne 50-Megawatt-Hyperscale-Hülle verbraucht USD 800 Millionen bis USD 1,2 Milliarden, bevor Einnahmen beginnen, sodass Erhöhungen um 150 Basispunkte den Kapitalwert erheblich mindern. Kleinere Entwickler ohne Investment-Grade-Bonität zahlen Baukreditaufschläge von 200–300 Basispunkten über den Referenzzinssätzen, was ihre Fähigkeit einschränkt, Großaufträge zu gewinnen. Viele syndizieren nun Eigenkapital mit Pensionsfonds und Staatsfonds, wie das im Februar 2026 abgeschlossene USD 15 Milliarden schwere Gemeinschaftsunternehmen von Equinix, GIC und CPP zeigt. Eigenkapitalpartnerschaften stabilisieren die Gesamtkosten, verlängern jedoch die Due-Diligence-Zyklen und verlangsamen so die baureife Kapazität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Wholesale-Suiten gewinnen Marktanteile, da KI-Labore langfristige Kapazitäten sichern

Wholesale-Vereinbarungen expandieren mit einer CAGR von 12,32 %, da Hyperscaler und KI-Forschungsorganisationen Multi-Megawatt-Hallen bevorzugen, die von Beginn an Rack-Leistung, Sicherheitsisolierung und zweckgebundene Kühlung garantieren. CyrusOne gab in seinem Quartalsgespräch für das vierte Quartal 2025 bekannt, dass Wholesale-Deals 72 % der Buchungen ausmachten, mit durchschnittlichen Größen von über 20 Megawatt und Laufzeiten von rund 12 Jahren, was einen robusten Appetit widerspiegelt. Das Modell überträgt das Baurisiko auf Vermieter, ermöglicht es Mietern jedoch, Käfigflächen, Glasfasersteigschächte und Schrankbelegungen festzulegen, wodurch die physische Hülle mit proprietären Trainings-Clustern abgestimmt wird. Nur eine Handvoll Vermieter kann USD 1 Milliarden schwere Phasen koordinieren und dabei mehrjährige Netzgenehmigungen navigieren, was Platzhirschen einen Skalenvorteil im Markt für Rechenzentrums-Colocation verschafft. Retail-Colocation hielt 2025 noch immer einen Anteil von 63,53 %, da mittelständische Unternehmen inkrementelles Wachstum, dichte Carrier-Räume und monatliche Abrechnung ohne Kapitalverpflichtungen schätzen.

Die Retail-Preise in Tier-1-Ballungsräumen lagen 2025 durchschnittlich bei USD 150–USD 250 pro Kilowatt pro Monat, ein Aufpreis, der Querverbindungen, 24×7-Fernwartungsdienste und carrierneutrale Meet-Me-Räume bündelt. Betreiber wie Digital Realty kombinieren beide Modelle auf einem Campus, indem sie Wholesale-Flügel für Ankermieter und Retail-Hallen für Hunderte kleinerer Kunden einrichten, was die Flächennutzung und den Umsatzertrag steigert. Hybride Kapazitätsstrategien verkürzen die Amortisationszyklen, indem Leistungsbuchten früher im Bauzeitplan gefüllt werden. Über den Prognosehorizont wird das schnellere Wachstum von Wholesale den Retail-Anteil verringern, doch beide Formate werden koexistieren, da sie unterschiedliche Cashflow- und Flexibilitätsprofile bedienen. Kontinuierliche Innovationen bei der automatisierten Bereitstellung und der leistungsbasierten Abrechnung als Dienstleistung werden die Grenzen zwischen den beiden Ansätzen im Markt für Rechenzentrums-Colocation weiter verwischen.

Nach Tier-Typ: Tier 4 gewinnt, da Finanz- und Gesundheits-Workloads Fehlertoleranz erfordern

Tier-4-Hallen werden voraussichtlich mit einer CAGR von 12,56 % wachsen, da Banken, Börsen und Gesundheitsnetzwerke sich nicht mehr als 26 Minuten jährliche Ausfallzeit leisten können und mit zunehmenden Bußgeldern bei Dienstunterbrechungen konfrontiert sind. Der Uptime Institute Tier Standard schreibt 2N+1-Redundanz für jede Strom- und Kühlkomponente sowie fehlertolerante Verteilungswege vor, was die Kapitalkosten um 25–35 % erhöht, aber Einzelpunktausfälle nahezu eliminiert. QTS Realty Trust betreibt bereits 12 Tier-4-zertifizierte Campusse und vermarktet diese an Zahlungsabwickler, die Ausfallverluste in Millionen pro Minute beziffern. Sinkende Preise für rotierende USV-Systeme und automatische Transferschalter senken die Einstiegshürde für die Tier-4-Einführung bei kleineren Unternehmen. Da Regulierungsbehörden in Europa und Nordamerika die Anforderungen an die betriebliche Resilienz verschärfen, wird die Prämie für Tier 4 leichter zu rechtfertigen, was seine Marktanteilsgewinnungstrajektorie im Markt für Rechenzentrums-Colocation stärkt.

Tier 3 behielt 2025 einen Anteil von 46,43 %, da es Verfügbarkeit und Kosten durch N+1-Redundanz und gleichzeitig wartbare Wege ausbalanciert und SaaS-Anbieter, E-Commerce-Plattformen und Streaming-Netzwerke bedient. Einige Betreiber integrieren mechanische Tier-3-Layouts mit Tier-4-Betriebsverfahren und bieten so einen Mittelweg für Kunden, die auf Budgets achten, aber keine Abstriche bei den Resilienz-Benchmarks machen wollen. Tier-1- und Tier-2-Standorte verbleiben hauptsächlich in Edge- oder Entwicklungsländerkontexten, wo Workloads gelegentliche Ausfallzeiten tolerieren, werden jedoch weiter schrumpfen, da globale Cloud-Architekturen höhere Baselines standardisieren. Multi-Tier-Campusse ermöglichen es Anbietern, Kunden nach oben zu leiten, wenn die Risikobereitschaft im Laufe der Zeit sinkt. Dieses abgestufte Spektrum unterstützt sowohl Premium- als auch wertorientierte Nachfrage und migriert die installierte Basis hin zu höherer Zuverlässigkeit.

Nach Rechenzentrumsgröße: Hyperscale-Einrichtungen führen das Wachstum an, da KI-Cluster Megawatt-skalierte Flächen erfordern

Hyperscale-Campusse verzeichnen eine CAGR von 12,45 %, da einzelne KI-Trainingsläufe nun 50–100 Megawatt erfordern und eine doppelt ausgelegte 400–800-Gbps-Glasfaser-Rückanbindung benötigen. EdgeCore sicherte sich im Dezember 2025 USD 17 Milliarden, um 2,5 Gigawatt in Nordamerika und Europa in 80-Megawatt-Phasen mit eigenen Umspannwerken und vorgefertigten Kaltwasseranlagen zu bauen, was das Anlegervertrauen in die Mega-Campus-Nachfrage demonstriert. Solche Projekte erfordern Bilanzkraft, langfristige Transformatorbestellungen und ausgefeilte Netzschnittstellen-Kenntnisse, was den Marktanteil auf eine Handvoll globaler Entwickler konzentriert. Große Multi-Tenant-Standorte zwischen 10 und 50 Megawatt hielten 2025 noch immer einen Anteil von 50,21 %, da sie hybride Flächen unterstützen, die Wholesale-Anker und hochmargige Retail-Suiten kombinieren. Das modulare Konzept von EdgeConneX beginnt mit 5-Megawatt-Blöcken, die auf 30 Megawatt skalieren, wenn die Nachfrage entsteht, sodass Vermieter Kapital stufenweise einsetzen und ungenutzte Leistung minimieren können.

Mittelgroße Hallen von 2–10 Megawatt bedienen regionale Unternehmen und Behörden-Workloads, die Inlands-Hosting benötigen, aber keine Hyperscale-Budgets haben. Mikro-Edge-Knoten unter 2 Megawatt bedienen latenzempfindliche Anwendungen wie autonome Drohnen, Augmented-Reality-Overlays und Fabrikrobotik. Betreiber, die mehrere Flächentypen unter einem Unternehmensdach kombinieren, können Kunden zwischen Tiers weiterleiten, wenn diese wachsen, und so den lebenslangen Umsatzanteil sichern. Die Nachfragestratifizierung glättet auch Umsatzzyklen, da kleinere Knoten typischerweise schneller gefüllt werden, während Mega-Campusse nach der Inbetriebnahme unregelmäßige, aber überproportionale Renditen liefern. Zusammen schaffen diese Größenbänder einen diversifizierten Portfolioeffekt, der die Marktgröße für Rechenzentrums-Colocation insgesamt stabilisiert.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 40,54 %, da Northern Virginia, Silicon Valley und Dallas die dichtesten Verbindungsdreiecke weltweit verankern. Loudoun County allein verfügt über mehr als 2 Gigawatt aktiver Kapazität, unterstützt durch die Unterseekabel MAREA und Dunant. Kanada entwickelt sich dank industrieller Wasserkrafttarife von nur CAD 0,039 pro kWh, entsprechend USD 0,031, und großzügiger provinzieller Steuerbefreiungen für CO₂-neutrale Bauten zu einem Ausweichstandort. Mexiko gewinnt in Querétaro und Monterrey an Bedeutung, wo KIO Networks und andere Nearshore-Digitalfertigungsworkloads im Rahmen des USMCA-Handelsrahmens absichern. Obwohl sich die Grundsteuerformeln in US-amerikanischen Rechenzentrumskreisen verschärfen, absorbieren sekundäre Ballungsräume mit freier 230-Kilovolt-Kapazität weiterhin aufgeschobene Megawatt und erhalten so den regionalen Schwung.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 12,68 % verzeichnen, da souveräne Cloud-Mandate in China und Indien, 5G-Rollouts in Südostasien und der KI-Fahrplan der japanischen Digitalbehörde allesamt lokales Hosting fördern. China Telecom und GDS erweitern Campusse in Peking, Shanghai und Shenzhen, die Regierungs- und Finanzdaten gemäß dem Datensicherheitsgesetz im Inland halten müssen. Der indische Markt wuchs 2025 um 18 %, da Yotta Infrastructure, Adani Enterprises und ST Telemedia mehr als USD 5 Milliarden für Hallen in Mumbai und Bangalore in der Nähe von Unterseekabellandepunkten zusagten. Singapur öffnete 2026 die Genehmigungserteilung mit einer Kapazitätsobergrenze von 200 Megawatt, die an Energieeffizienz- und Kriterien für erneuerbare Energien geknüpft ist, was das globale Vermieterinteresse neu entfachte. Australien und Neuseeland ziehen Hyperscale-Mieter an, die gemäß den APRA-Richtlinien Backup-Kapazitäten in separaten seismischen Zonen vorhalten müssen, was die Nachfrage rund um Sydney, Melbourne und Auckland aufrechterhält.

Europa hält einen reifen, aber sich verschiebenden Anteil, da Netzengpässe in Frankfurt, London und Dublin Kapital nach Amsterdam, Paris, Madrid und Mailand umlenken. Die Europäische Union erweiterte ihr Emissionshandelssystem im Januar 2026 auf den Rechenzentrumsstrombedarf, was Betreiber zu 15–20-jährigen Stromabnahmeverträgen für erneuerbare Energien und ländlicher Windkraft-Colocation drängt. Die Frankfurter Überlastung hat Digital Realty und CyrusOne bereits zu Standorten entlang des Rhein-Main-Hochspannungsbogens gedrängt, der Offshore-Wind nutzt. Der Nahe Osten eilt mit staatlich unterstützten Megaprojekten wie NEOM und den Khazna-Clustern der Vereinigten Arabischen Emirate voran und positioniert die Region als digitale Brücke zwischen Europa, Afrika und Asien. Afrika, obwohl noch in den Anfängen, gewinnt in Südafrika, Ägypten und Nigeria an Dynamik, wo Teraco und Africa Data Centres carrierneutrale Hallen bauen, um einen Mobilinternet-Boom und Bankresidenzmandate zu bedienen. Südamerika verzeichnet eine stetige Expansion, da Scala Data Centers und Odata die Kapazitäten in São Paulo und Rio de Janeiro ausbauen, um Fintech und Open-Banking-Regulierungen zu unterstützen, die lokales Hosting erfordern.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, mit Unternehmen wie Equinix, Digital Realty, NTT Communications, CyrusOne, China Telecom und anderen. Equinix und Digital Realty differenzieren sich durch globale Verbindungsnetzwerke, die es Unternehmen ermöglichen, in Minuten private Schaltkreise zu Hunderten von Clouds, SaaS-Plattformen und Carriern aufzubauen. NTT nutzt tiefe Telekommunikations-Glasfasernetze in Japan und Südostasien und bündelt Netzwerkdienste mit Racks in einem einzigen Vertrag, was Unternehmen anspricht, die Komplettlösungen suchen. China Telecom dominiert souveräne Workloads hinter der Großen Firewall und veranschaulicht, wie politische Ausrichtung offenen Wettbewerb auf Inlandsmärkten ersetzen kann.

Technologie ist ein zweiter Wettbewerbshebel. Iron Mountain meldete im Februar 2026 ein Patent für ein KI-gesteuertes Kühlsystem an, das thermische Spitzen 15 Minuten im Voraus vorhersagt und den Kühlerenergieverbrauch um 18 % gegenüber statischen Einstellungen reduziert. Vorgefertigte Stahlrahmenmodule von Aligned Data Centers und Prime Data Centers verkürzen die Bauzyklen auf 12–18 Monate gegenüber den für Betonhüllen typischen 24–36 Monaten – ein Vorteil, wenn Hyperscaler sofortige Kapazitäten benötigen. Infrastrukturkapital von Brookfield, Blackstone und DigitalBridge treibt Akquisitionen regionaler Spezialisten an, senkt die Beschaffungskosten und schärft die Verhandlungsmacht gegenüber Versorgungsunternehmen, was die Eintrittsbarrieren für unterkapitalisierte Neueinsteiger erhöht.

Regionale Experten gedeihen weiterhin, indem sie knappe Grundstücke in der Nähe von Unterseekabellandepunkten sichern oder Mikro-Edge-Knoten in unterversorgten Ballungsräumen erschließen. Der Johannesburg-Campus von Teraco beherbergt Afrikas am stärksten vernetzten Meet-Me-Raum und zieht jeden Tier-1-Carrier des Kontinents an. Die turmnahen Standorte von Vapor IO decken US-amerikanische Tier-2-Städte ab und monetarisieren latenzarmes Gaming, Sensorfusion und privates 5G-Slicing. Nachhaltigkeitsnachweise wiegen in europäischen Beschaffungsverfahren schwer, sodass Betreiber, die nachvollziehbare erneuerbare Energiezertifikate sichern und detaillierte Wasserverbrauchsberichte veröffentlichen, Bewertungsvorteile in Ausschreibungszyklen erzielen. Die Konvergenz von finanziellem Umfang, Netzwerkreichweite und Nachhaltigkeitsberichterstattung bereitet die Bühne für eine schrittweise Konsolidierung, doch regionale Kreativität hält das Wettbewerbsfeld vorerst dynamisch.

Marktführer im Bereich Rechenzentrums-Colocation

Equinix Inc.

Digital Realty Trust Inc.

NTT Global Data Centers

CyrusOne Inc.

ST Telemedia Global Data Centres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Equinix schloss ein USD 15 Milliarden schweres Gemeinschaftsunternehmen mit GIC und CPP Investments ab, um xScale-Hyperscale-Campusse in Tokio, Sydney und Frankfurt zu finanzieren, die auf 10- bis 15-jährige Wholesale-Mietverträge abzielen.

- Januar 2026: Digital Realty meldete 180 Megawatt neue Wholesale-Buchungen im vierten Quartal 2025, darunter ein europäischer Cloud-Ankermieter und ein US-amerikanisches KI-Forschungslabor.

- Januar 2026: Die Energiemarktbehörde Singapurs öffnete die Genehmigungserteilung für Rechenzentren erneut und genehmigte 200 Megawatt für Hallen, die eine Energieeffizienz unter 1,3 (PUE) und 80 % erneuerbare Energiequellen erreichen.

- Dezember 2025: EdgeCore Digital Infrastructure sicherte sich USD 17 Milliarden von institutionellen Investoren, um 2,5 Gigawatt Hyperscale-Kapazität in Nordamerika und Europa aufzubauen.

Berichtsumfang des globalen Marktes für Rechenzentrums-Colocation

Colocation bezeichnet die Praxis, bei der Organisationen ihre eigenen Server und andere wesentliche Computerhardware zur Datenspeicherung in gemieteten Flächen in einem physischen Rechenzentrum unterbringen, das einem Dritten gehört und/oder von diesem betrieben wird. In der Regel umfassen Colocation-Dienste das Gebäude, in dem alles untergebracht ist, sowie Netzwerk, physische Sicherheit, redundante Strom- und redundante Kühlkomponenten, die dann die vom Kunden bereitgestellten Server und Speicher unterstützen.

Der Markt für Rechenzentrums-Colocation ist nach Lösungstyp (Wholesale-Multi-Tenant und Retail-Multi-Tenant), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wholesale-Multi-Tenant |

| Retail-Multi-Tenant |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Wholesale-Multi-Tenant | ||

| Retail-Multi-Tenant | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | ||

| Mittleres Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der globale Markt für Rechenzentrums-Colocation im Jahr 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 USD 291,98 Milliarden erreichen und ab 2026 mit einer CAGR von 18,41 % wachsen.

Warum treiben Hyperscale-Cloud-Anbieter die Wholesale-Colocation-Nachfrage an?

Hyperscaler mieten Multi-Megawatt-Blöcke, die dedizierte Strom- und Kühlversorgung erfordern, und bevorzugen Wholesale-Hallen wegen ihrer Skalenökonomie und 15-jährigen Vertragslaufzeiten.

Wie beeinflussen Datensouveränitätsvorschriften Entscheidungen zur Standortwahl von Einrichtungen?

Gesetze, die lokale Datenspeicherung vorschreiben, zwingen Unternehmen dazu, Workloads in inländischen Colocation-Standorten zu platzieren, was neue Bauten in Europa, dem Asien-Pazifik-Raum und Schwellenmärkten ankurbelt.

Welche Kühltechnologien gewinnen für KI-Workloads an Bedeutung?

Direkte Chip-Kühlung und Immersions-Flüssigkühlung ersetzen traditionelle Luftsysteme, um Rack-Dichten von bis zu 100 kW zu unterstützen.

Seite zuletzt aktualisiert am: