Marktgröße und Marktanteil für Rechenzentrums-Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

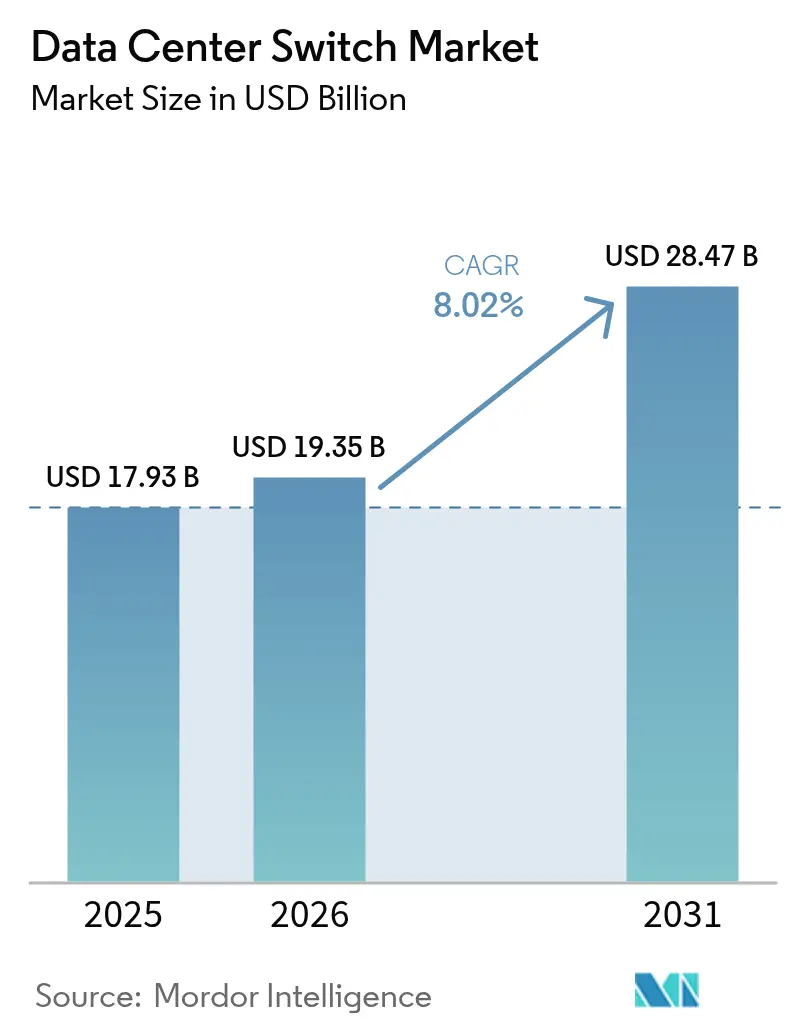

| Marktgröße (2026) | 19.35 Milliarden US-Dollar |

| Marktgröße (2031) | 28.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrums-Switches von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Switches wird voraussichtlich von USD 17,93 Milliarden im Jahr 2025 auf USD 19,35 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,02 % über den Zeitraum 2026–2031 USD 28,47 Milliarden erreichen. Die starke Nachfrage resultiert aus KI-zentrierten Rechenclustern, Aufbauten souveräner Clouds, die Infrastrukturen über Grenzen hinweg replizieren, sowie den sinkenden Kosten pro Port und Gigabit bei 800-GbE-Optiken. Betreiber erneuern fünf Jahre alte 25–100-GbE-Fabrics mit 400-GbE- und 800-GbE-Plattformen, um Trainingszeit-Einbußen bei Workloads großer Sprachmodelle zu eliminieren, während flüssigkühlungsfähige Gehäuse Portdichten ermöglichen, die zuvor thermische Grenzen überschritten. Halbleiter-Lieferzeiten von bis zu 52 Wochen haben Hyperscaler dazu gezwungen, ASIC-Kapazitäten 18 Monate im Voraus zu reservieren, was das Angebot für Unternehmenskäufer verknappt. Gleichzeitig fragmentieren Vorschriften zur Datenlokalisierung und aufkommende Edge-Computing-Anwendungsfälle die Verkehrsmuster, was die Einführung disaggregierter White-Box-Switches und absichtsbasierter Automatisierung zur Begrenzung des Betriebsaufwands vorantreibt.

Wichtigste Erkenntnisse des Berichts

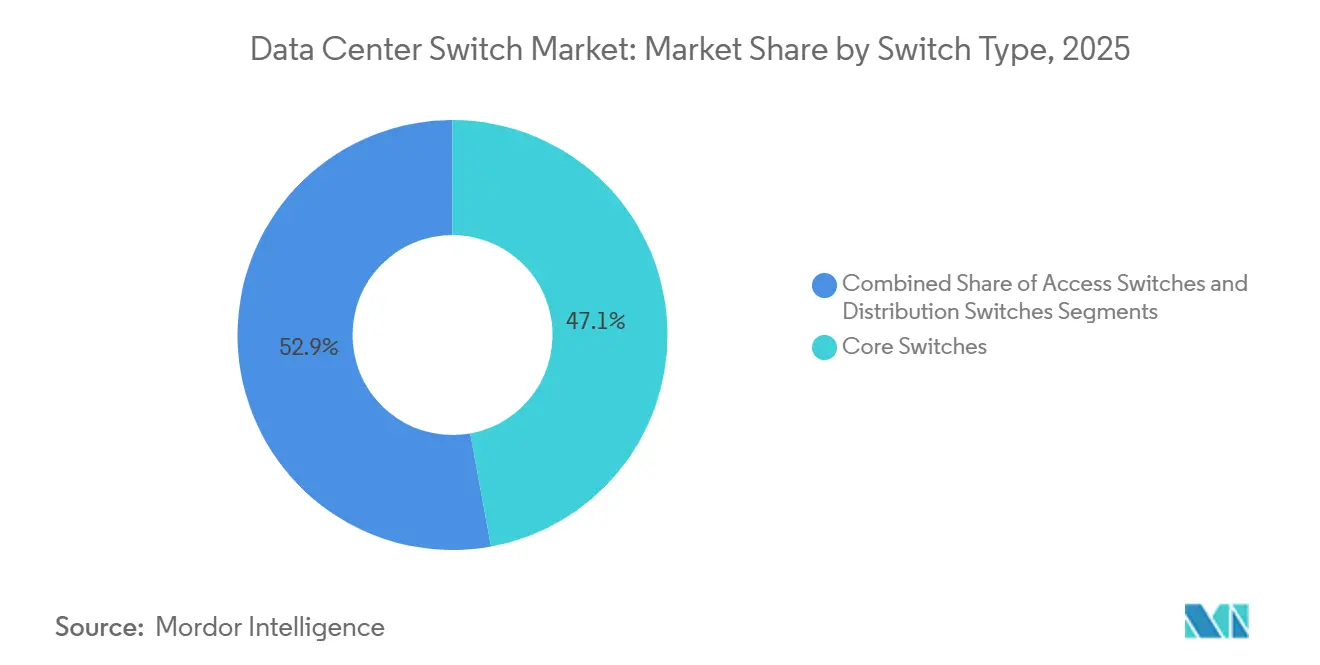

- Nach Switch-Typ hielten Core-Switches im Jahr 2025 einen Anteil von 47,14 %, während Access-Switches bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Bandbreitenklasse entfiel auf das Segment 25–100 GbE im Jahr 2025 ein Marktanteil von 38,17 %, während 800 GbE und darüber hinaus im Zeitraum 2026–2031 die schnellste CAGR von 9,32 % verzeichnen soll.

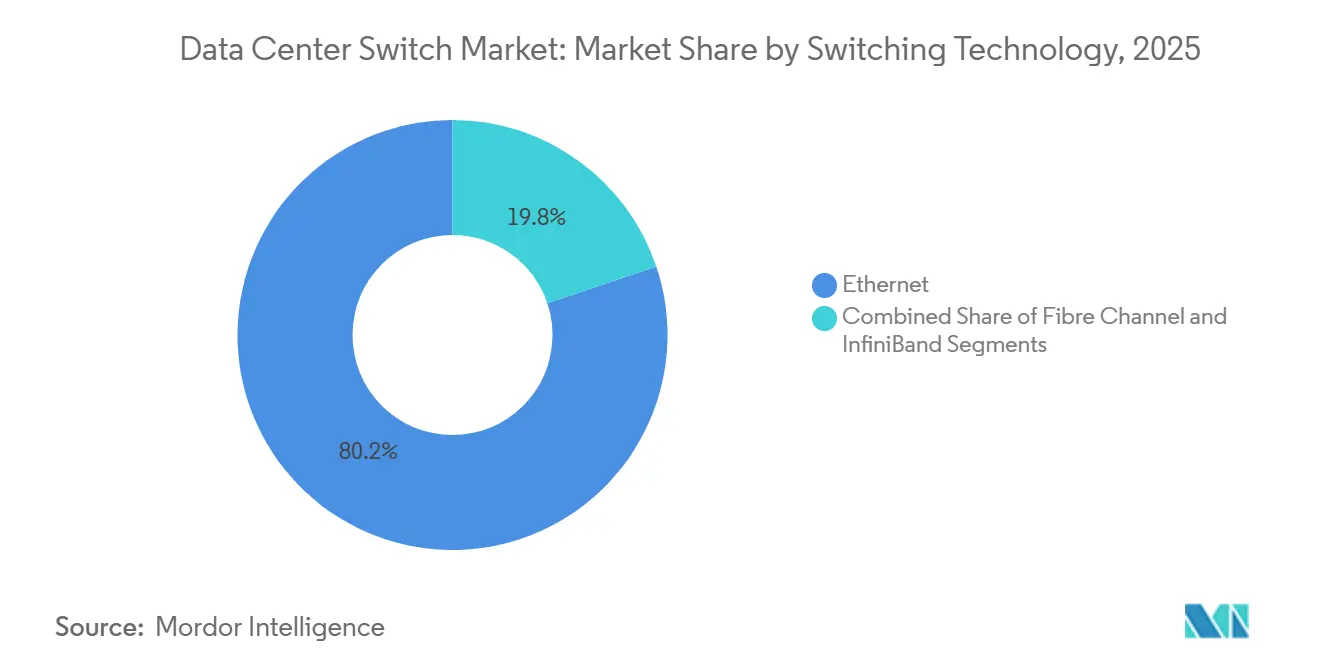

- Nach Switching-Technologie dominierte Ethernet im Jahr 2025 mit einem Marktanteil von 80,16 % und soll bis 2031 mit einer CAGR von 9,11 % wachsen, während InfiniBand der kleinste Anteilsbeitrag bleibt.

- Nach Tier-Klassifizierung erfassten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 51,86 %, doch Tier-4-Standorte sollen bis 2031 die stärkste CAGR von 9,29 % verzeichnen.

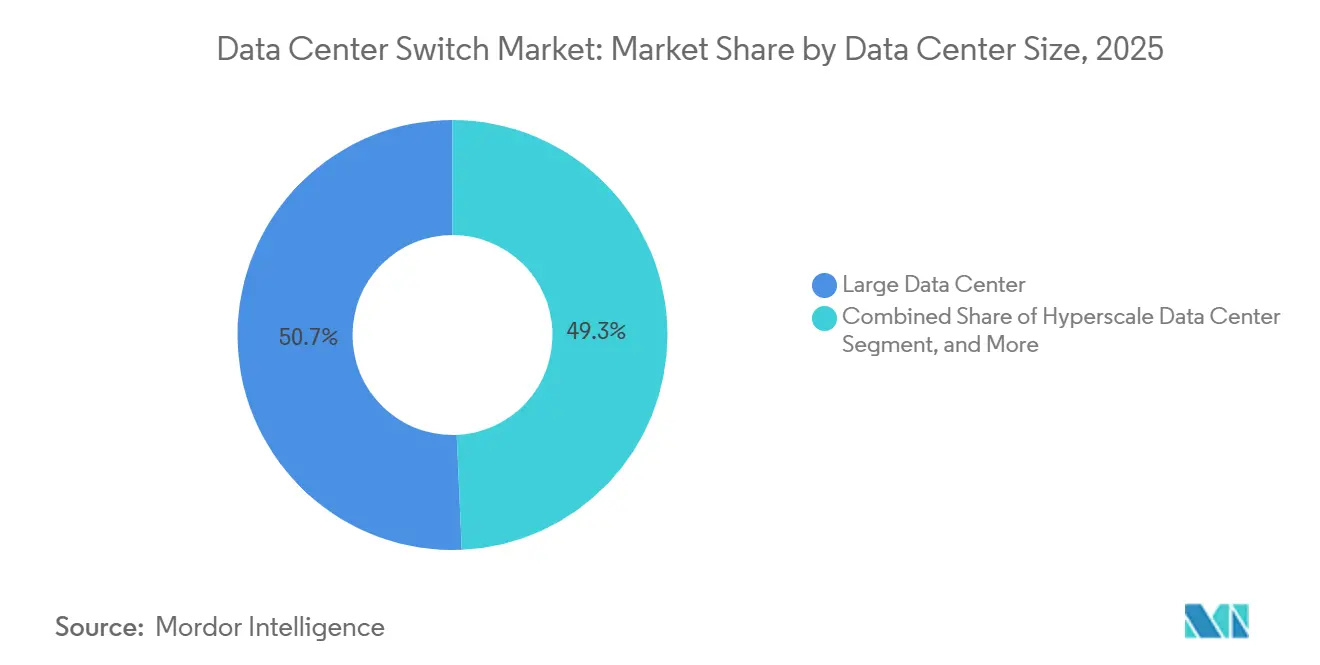

- Nach Rechenzentrumsgröße repräsentierten große Einrichtungen im Jahr 2025 einen Anteil von 50,68 %, doch Hyperscale-Campusse sollen mit einer CAGR von 9,81 % wachsen – dem schnellsten Wert unter allen Größenkategorien.

- Nach Betreibertyp generierten Colocation-Anbieter im Jahr 2025 einen Anteil von 53,38 %, obwohl Hyperscaler und Cloud-Dienstanbieter bis 2031 voraussichtlich mit einer CAGR von 9,72 % expandieren werden.

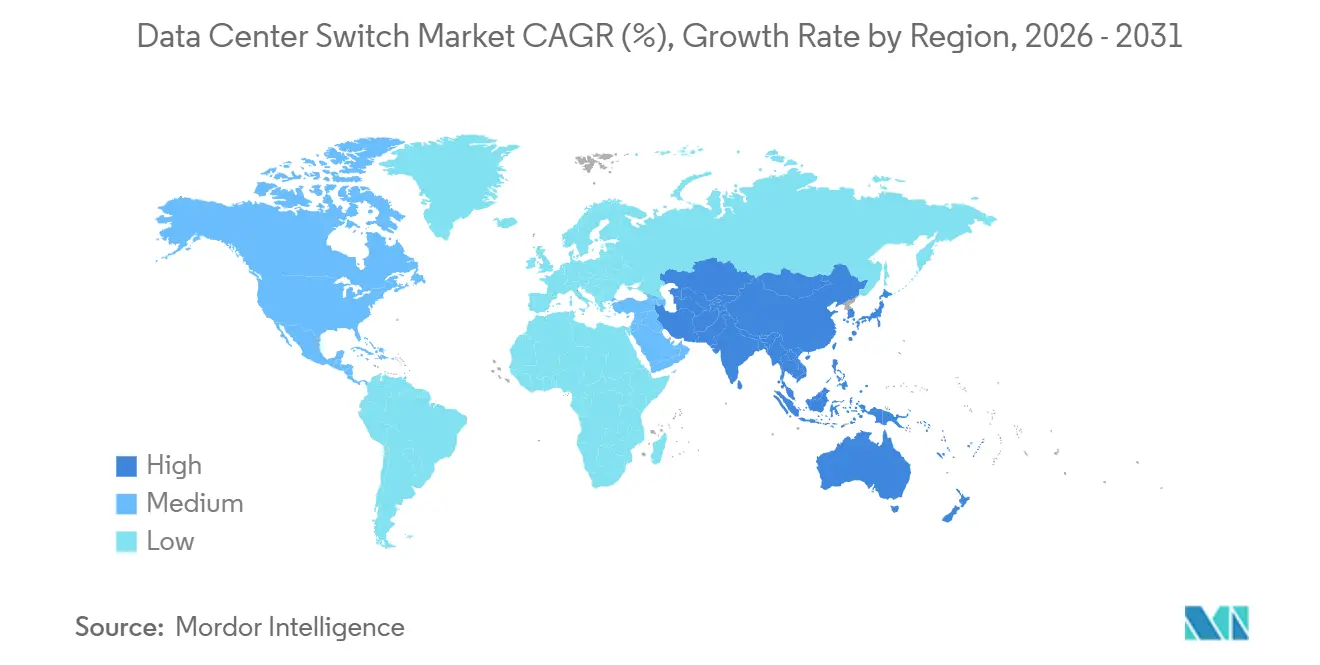

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,94 %, während der asiatisch-pazifische Raum das schnellste regionale Wachstum mit einer CAGR von 10,06 % bis 2031 liefern soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Switches

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der Workloads im Cloud- und Edge-Computing | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI/ML-Trainingscluster mit Bedarf an hochbandbreitiger Switching-Infrastruktur | +2.5% | Nordamerika, China, Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Datenlokalisierung und souveränen Clouds | +1.3% | Europa, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| 400G-800G-Optiken senken Port-USD/Gb | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Einführung disaggregierter offener Netzwerke | +0.7% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Flüssigkühlungsfähige ultrahohe Switching-Plattformen | +0.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Workloads im Cloud- und Edge-Computing

Die Migration von Unternehmen in die Hybrid-Cloud erhöht den Ost-West-Datenverkehr und erzwingt die Einführung von Spine-Switches, die mindestens 12,8 Tbit/s aggregieren, um Engpässe zu vermeiden. Telekommunikationsbetreiber, die 5G-Edge-Knoten ausrollen, setzen kompakte, energieeffiziente Access-Switches ein, damit Sensordaten lokal verbleiben und gleichzeitig mit regionalen Clouds synchronisiert werden. Containerisierte Microservices verstärken laterale Datenflüsse um das Drei- bis Fünffache, was nicht-blockierende Leaf-Spine-Fabrics zu einer betrieblichen Notwendigkeit macht. Content-Delivery-Netzwerke installieren nun Cache-Knoten in Tier-3-Städten in Indien und Südostasien, die jeweils Dutzende von 10-GbE- oder 25-GbE-Access-Ports erfordern. Zusammen beschleunigen diese Muster die Erneuerungszyklen von fünf auf drei Jahre und steigern die aggregierte Port-Nachfrage in allen Spannungsdomänen.

KI/ML-Trainingscluster mit Bedarf an hochbandbreitiger Switching-Infrastruktur

Das Training großer Sprachmodelle erzeugt All-to-All-Datenverkehr, der Legacy-Ethernet innerhalb von Minuten sättigt; NVIDIA schreibt acht 51,2-Tbit/s-Switches pro DGX-Rack vor, um GPU-Stillstände zu verhindern.[1]NVIDIA Corporation, „NVIDIA DGX SuperPOD Design Guide”, nvidia.com Hyperscaler haben begonnen, 800-GbE-Spines zu standardisieren, und Finanzmodelle zeigen, dass ein einzelner 32-Port-800-GbE-Switch zum Preis von USD 180.000 zwei 400-GbE-Einheiten ersetzt und dabei den Energieverbrauch um 25 % senkt. Juniper verzeichnete im Jahr 2025 Aufträge in Höhe von USD 340 Millionen für seinen KI-optimierten QFX5130, was die breite Absicht unterstreicht, überlastete 100-GbE-Fabrics abzulösen.[2]Juniper Networks, „QFX5130 AI Fabric Momentum”, juniper.net Obwohl InfiniBand nach wie vor einen Latenzvorsprung von 200 Nanosekunden genießt, entscheiden sich 70 % der neuen Cluster für RoCE auf Ethernet, um größere Anbieter-Ökosysteme zu nutzen. Infolgedessen verdreifachten sich die Lieferungen von 800-GbE-Optiken im Jahresvergleich, was diese zur am schnellsten wachsenden Geschwindigkeitsklasse in der Geschichte des Switchings macht.

Vorschriften zur Datenlokalisierung und souveränen Clouds

Das EU-Datenverwaltungsgesetz verbietet die grenzüberschreitende Übermittlung sensibler Daten und zwingt Cloud-Anbieter dazu, vollständige Leaf-Spine-Domänen in jedem Mitgliedstaat zu replizieren.[3]Europäische Kommission, „Datenverwaltungsgesetz”, eur-lex.europa.eu Chinas Cybersicherheitsgesetz verlangt im Land zertifizierte Switching-Hardware nach MLPS 2.0, was die Nachfrage in Richtung Huawei und H3C lenkt. Indiens Gesetzentwurf verpflichtet dazu, dass Zahlungsprotokolle über von der Reserve Bank of India geprüfte Switches laufen, während Saudi-Arabien Hardware-Vertrauensanker-Module in Regierungsnetzwerken vorschreibt. Die Replikation erhöht die Investitionsausgaben um 15–20 %, doch die Vermeidung von Bußgeldern oder Cloud-Marktverboten rechtfertigt die Ausgaben. Diese Richtlinien verlängern die Abschlusszyklen, erhöhen letztendlich aber die Stückzahlen, da multinationale Betreiber souveräne Regionen auf drei Kontinenten aufbauen.

400G-800G-Optiken senken Port-USD/Gb

Kohärente Steckmodule kosten jetzt USD 2.200 pro 800-GbE-Port, ein Rückgang von 60 % seit 2024, was die Wirtschaftlichkeit entscheidend zugunsten höherer Geschwindigkeiten verschiebt. Ciscos Silicon One Q200 packt 12,8 Tbit/s auf einem einzigen Chip und ermöglicht 32-Port-400-GbE- oder 16-Port-800-GbE-Leitungskarten ohne Retimer. Hyperscaler tendieren zu QSFP-DD800 für Abwärtskompatibilität, was schrittweise Upgrades erleichtert. Ein 32-Port-800-GbE-Spine verbraucht 4,8 kW, während ein gleichwertiger Durchsatz auf 100-GbE-Geräten dreimal so viel Rack-Platz und mehr als doppelt so viel Strom benötigt. Sekundärmärkte handeln bereits außer Betrieb genommene 25–100-GbE-Geräte zu 30 % des ursprünglichen Preises, was das Erneuerungsrad beschleunigt, da der Restwert sinkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebsausgaben für Upgrades auf Switches der nächsten Generation | -1.2% | Global, akut in Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Verwaltung von Leaf-Spine-Fabrics | -0.8% | Global, gravierend im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei fortschrittlichen ASICs | -0.6% | Global, konzentrierte Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei der 5-nm-/3-nm-Chipproduktion | -0.4% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebsausgaben für Upgrades auf Switches der nächsten Generation

Die Migration auf 400 GbE erfordert Optiken, Verkabelung und Software, die die Budgets auf das 2,5- bis 3-Fache des Hardware-Listenpreises aufblähen und ein Gehäuse im Wert von USD 120.000 in eine Bereitstellung von USD 230.000 verwandeln, sobald Zubehör hinzukommt. Der Stromverbrauch steigt von 1 kW auf über 2 kW pro Gerät, was bei europäischen Energiepreisen von USD 0,28/kWh jährlich USD 4.500 pro Switch hinzufügt. Finanzvorstände prüfen nun den ROI genauer, was die Erneuerungszyklen um bis zu 18 Monate verlängert. Die Finanzierungshürden sind in Südamerika und Teilen Europas am höchsten, wo Zinssätze und Zölle die Gesamtbetriebskosten weiter erhöhen. Diese Wirtschaftlichkeit dämpft die kurzfristige Port-Nachfrage, insbesondere in Unternehmens- und Colocation-Segmenten, denen Kapitalbudgets auf Hyperscale-Niveau fehlen.

Fachkräftemangel bei der Verwaltung von Leaf-Spine-Fabrics

Achtundsechzig Prozent der Betreiber haben Schwierigkeiten, Ingenieure mit Kenntnissen in EVPN-VXLAN-Overlays einzustellen, was die Abhängigkeit von Anbieterdienstleistungen erhöht, die USD 2.500–3.500 pro Tag kosten. Fehlkonfigurationen in Anycast-Gateways können die Anwendungsleistung um 50 % verschlechtern, doch die Entwicklung von Fehlerbehebungsfähigkeiten auf Paketebene dauert zwei Jahre. Absichtsbasierte Tools von Juniper und Arista abstrahieren CLI-Befehle, doch die Einführung liegt aufgrund kultureller Widerstände und API-Lernkurven unter 20 %. Das Wachstum im asiatisch-pazifischen Raum und im Nahen Osten vergrößert die Talentlücke und zwingt Betreiber dazu, Fachwissen zu importieren, was Bereitstellungszeitpläne verlängert und die Betriebsausgaben erhöht. Bis Zertifizierungsprogramme aufgeholt haben, wird das Humankapital die Geschwindigkeit des Rollouts neuer Fabrics begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Core-Dominanz trifft auf Edge-Beschleunigung

Core-Switches lieferten im Jahr 2025 einen Marktanteil von 47,14 % und bestätigten ihre Rolle als Aggregations-Backbones, die Tausende von Leaf-Ports verbinden. Trotz dieser Dominanz wird die Access-Schicht voraussichtlich das Gesamtwachstum des Marktes für Rechenzentrums-Switches mit einer CAGR von 9,43 % bis 2031 übertreffen, da 5G- und Edge-Knoten kompakte 10–25-GbE-Plattformen mit gehärteten Gehäusen erfordern. Distribution-Switches besetzen ein schrumpfendes Mittelfeld, da moderne Designs flache Leaf-Spine-Architekturen bevorzugen, die die Aggregationsschicht umgehen. Unternehmen behalten Premium-Core-Gehäuse für Scale-up-Datenbankcluster und Inter-Metro-Peering, doch White-Box-Lösungen können nun Core-Aufgaben übernehmen, wenn sie mit robuster Software kombiniert werden. Folglich bleiben Preisaufschläge für Core-Plattformen bestehen, doch das Volumenwachstum verlagert sich zu Access-Formfaktoren.

Der Markt für Rechenzentrums-Switches profitiert davon, dass Telekommunikationsbetreiber Tausende von Edge-Standorten ausrollen, von denen jeder mindestens zwei redundante Access-Switches benötigt, um Service-Level-Erwartungen zu erfüllen. Ciscos Nexus- und Aristas 7050X4-Familien veranschaulichen, wie Anbieter Kategoriengrenzen verwischen, indem sie dieselbe Hardware über die Optikauswahl für Access- oder kleine Core-Rollen befähigen. Disaggregation verstärkt diese Flexibilität, da Käufer die Software nach der Hardware-Beschaffung entscheiden, was die überkommenen Definitionen von Core, Distribution und Access verwässert. Über den Prognosehorizont werden Access-Port-Lieferungen zunehmen, doch die Umsatzkonzentration wird aufgrund fortschrittlicher Pufferung, Redundanzmodule und Telemetriefunktionen, die Premium-Listenpreise erzielen, in Core-Segmenten höher bleiben.

Nach Bandbreitenklasse: 800 GbE verändert die Wirtschaftlichkeit

Das Segment 25–100 GbE hielt im Jahr 2025 einen Anteil von 38,17 %, bedingt durch weit verbreitete 25-GbE-Server-Links und 100-GbE-Spine-Uplinks, die die meisten Nicht-KI-Workloads noch befriedigen. Die Klasse 800 GbE und darüber hinaus wird jedoch die stärkste CAGR von 9,32 % verzeichnen, da Hyperscaler GPU-Cluster co-lokalisieren, die auf nicht-blockierende Fabrics angewiesen sind. Niedrigere Stufen wie ≤10 GbE sind zur Obsoleszenz bestimmt, da Betriebssysteme die Unterstützung für 1-GbE-Interface-Bonding in modernen Treibern einstellen. Mittlere 100–200-GbE-Geschwindigkeiten erscheinen als Übergangslösung, nützlich für Betreiber, die nicht direkt auf 400 GbE umsteigen wollen, aber vierteljährlich Marktanteile verlieren.

Der Größenvorteil des Marktes für Rechenzentrums-Switches im 25–100-GbE-Band bleibt für die grundlegende Server-Konnektivität bestehen, doch Kapazitätsmodellierungen zeigen, dass eine Verdopplung der KI-Modellparameter die Ost-West-Bandbreitennachfrage verzehnfacht, was 400 GbE und 800 GbE auf Pro-Gigabit-Basis wirtschaftlich überlegen macht. Meta und Microsoft haben 800-GbE-Pilotprojekte bekannt gegeben, die in 51,2-Tbit/s-Spines aggregieren und damit Anbieter-Roadmaps bestätigen. Lieferanten beschleunigen daher 1,6-Tbit/s-optische Komponenten, um die Optikknappheit zu vermeiden, die den 100-GbE-Übergang begleitete. Der Long-Tail der ≤10-GbE-Lieferungen wird schneller abnehmen, da das Preisdelta zwischen 1-GbE- und 10-GbE-Netzwerkschnittstellenkarten unter USD 30 sinkt.

Nach Switching-Technologie: Ethernets Allgegenwart, InfiniBands Nische

Ethernet beherrschte im Jahr 2025 80,16 % des Marktanteils und soll mit einer CAGR von 9,11 % wachsen, da neue IEEE-Standards die Interoperabilität von Multi-Anbieter-Optiken und eine weit verbreitete Merchant-Silicon-Versorgung gewährleisten. Fibre Channel behält Stärken in regulierten Speichernetzwerken, verliert aber nun Boden an NVMe-over-TCP, das Ethernet ohne Verlustklassen-Mechanismen durchquert. InfiniBand genießt zwar Sub-Mikrosekunden-Latenz, bleibt aber aufgrund von NVIDIAs Quasi-Monopol bei Silicon und Optiken, das den Preiswettbewerb einschränkt, eine Nische mit einstelligem Anteil.

InfiniBand wird daher in Hochleistungsrechenlabors und nationalen Forschungseinrichtungen verbleiben, während KI-Inferenz in Unternehmen auf Ethernet plus RoCE für Kostenparität umsteigt. Anbieter nutzen diesen Trend, indem sie Staukontrolle und Fluss-Telemetrie direkt in ASICs einbetten und so Latenzlücken gegenüber InfiniBand schließen. Der Marktanteil von Fibre-Channel-Switches im Markt für Rechenzentrums-Switches wird bis zum Ende des Jahrzehnts unter zweistellige Werte sinken, sodass Ethernet Daten-, Speicher- und Verwaltungsverkehr auf einheitlichen Fabrics trägt, die Verkabelung und Betriebswerkzeuge vereinfachen.

Nach Tier-Typ: Tier-4-Aufschläge rechtfertigen Redundanz

Tier-3-Einrichtungen lieferten im Jahr 2025 einen Marktanteil von 51,86 %, da sie Betriebszeit und Kapitaleffizienz ausbalancieren. Tier-4-Standorte werden jedoch eine CAGR von 9,29 % verzeichnen, da Banken, souveräne Clouds und Handelsplätze 2N+1-Redundanz fordern. Duale Fabric-Architekturen, die Tier 4 inhärent sind, verdoppeln die Switch-Anzahl ungefähr, was den Umsatz steigert, auch wenn die Standortanzahl geringer bleibt als bei Tier 3.

Betreiber akzeptieren höhere Stückpreise, da Tier-4-Schränke 35 % mehr wiederkehrende Einnahmen erzielen und so die Investitionsausgaben ausgleichen. Umgekehrt erscheinen Tier-1- und Tier-2-Gebäude nun hauptsächlich an weit entfernten Edge-Caching-Standorten, wo Kostenminimierung wichtiger ist als Vier-Neunen-Verfügbarkeit. Das regulatorische Klima, insbesondere in Europa und dem Nahen Osten, lenkt neue Bauten weiter in Richtung Tier-4-Zertifizierungen und verankert Redundanz als nicht verhandelbaren Designparameter.

Nach Rechenzentrumsgröße: Hyperscale-Geschwindigkeit übertrifft Legacy-Tiers

Große Rechenzentren im Besitz von Unternehmen und Colocation-Firmen machten im Jahr 2025 einen Marktanteil von 50,68 % aus. Hyperscale-Campusse mit mehr als 100.000 Servern sollen mit der schnellsten Rate wachsen, mit einer CAGR von 9,81 %. Dieses Wachstum wird durch die Bündelung von Rechenleistung im Megawatt-Maßstab in öffentlichen Cloud-Regionen und KI-Supercomputern angetrieben.

Kleine Einrichtungen mit weniger als 1.000 Servern wechseln zu zweistufigen Leaf-Spine-Layouts, die Aggregations-Hops entfernen, Latenz und Investitionsausgaben senken, aber niedrigere Switch-Durchschnittsverkaufspreise generieren. Mittelgroße Standorte behalten ihre Relevanz für Notfallwiederherstellung und regionale Büros, verfügen jedoch nicht über die Einkaufsmacht, um ASIC- und Optik-Roadmaps zu diktieren. Da mehr Datenverkehr in Hyperscale-Estates konsolidiert wird, konzentriert sich der Volumeneinkauf, was Cloud-Giganten ermöglicht, Silicon direkt von Broadcom und Marvell zu verhandeln und die Preispunkte für die breitere Kundenbasis weiter zu komprimieren.

Nach Rechenzentrumstyp: Hyperscaler internalisieren, Colocation passt sich an

Colocation-Betreiber machten im Jahr 2025 durch die Vermietung neutraler Flächen einen Marktanteil von 53,38 % aus. Hyperscaler sollen jedoch mit einer CAGR von 9,72 % schneller wachsen, da sie Switching-Schichten integrieren, um Telemetrie- und Sicherheitskontrolle zu verbessern. Die Verlagerung von Unternehmens-Workloads in die öffentliche Cloud verlangsamt die Erneuerungsraten vor Ort und übt Abwärtsdruck auf die Colocation-Margen aus.

Um wettbewerbsfähig zu bleiben, rüsten Colocation-Firmen 400-GbE-Spines nach und bieten Cross-Connect-Fabrics an, die Cloud-Onramps im selben Gebäude erreichen. Gleichzeitig entwickeln Hyperscaler proprietäre Switches und ASICs und optimieren die Paketverarbeitung für KI-Telemetrie-Offload. Edge- und Unternehmensrechenzentren setzen auf lüfterlose, temperaturgehärtete Switches, die auf industrielle und Einzelhandelsumgebungen zugeschnitten sind, was die divergierenden Produktanforderungen veranschaulicht, die den breiteren Markt für Rechenzentrums-Switches nun segmentieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 39,94 % des Umsatzes, angetrieben durch Hyperscale-Erweiterungen in Virginia, Oregon und Iowa. US-amerikanische Versorgungsunternehmen stoßen an Kapazitätsgrenzen, wobei einige Betreiber zwei Jahre auf neue Stromanschlüsse warten, was langfristige Kaufverträge für erneuerbare Energien vorantreibt. Kanadas Toronto-Montreal-Korridor bedient Finanz- und Streaming-Workloads, während Mexikos aufstrebende Standorte Near-Shoring-Datenverkehr nach Lateinamerika bedienen. Obwohl die Region regulatorische Flexibilität genießt, setzt der Energiepreis von USD 0,12/kWh die Betriebsausgaben unter Druck und beschleunigt den Übergang zu Flüssigkühlung und direkter Chip-Wärmenutzung.

Der asiatisch-pazifische Raum ist auf die schnellste CAGR von 10,06 % bis 2031 vorbereitet, da China, Indien und Südostasien souveräne KI- und Zahlungslokalisierungsprojekte durchführen, die inländische Switching-Fabrics vorschreiben. China macht bereits fast die Hälfte des regionalen Umsatzes aus, wobei Alibaba und Tencent 800-GbE-Fabrics in KI-Mega-Pods einsetzen. Indien zieht Hyperscaler-Aufbauten entlang seines West-Süd-Korridors an, unterstützt durch günstige Steuerbefreiungen und Verlegung von Unterseekabeln. Fachkräftemangel, insbesondere bei der Overlay-Automatisierung, bleibt eine Bremse für die Rollout-Geschwindigkeit und veranlasst Partnerschaften mit globalen Anbietern, die Remote-Betriebswerkzeuge einbetten.

Europa erfasste etwa 22 % des Anteils, sieht sich aber in Kernmärkten mit Strompreisen von über USD 0,20/kWh konfrontiert, was neue Kapazitäten in nordische Volkswirtschaften lenkt, wo Wasserkraft und Umgebungskühlung die Gesamtbetriebskosten um bis zu 50 % senken. Souveräne Cloud-Mandate in Deutschland und Frankreich erhöhen die Nachfrage nach MLPS-äquivalenten Zertifizierungen, erhöhen die Compliance-Ausgaben, sichern aber langfristige Verträge. Nahöstliche Investitionen beschleunigen sich, verankert durch Saudi-Arabiens milliardenschweren NEOM-Campus und die Erweiterung des Dubai Internet City in den Vereinigten Arabischen Emiraten, die beide KI-Mieter mit erneuerbarer Energie und Flüssigkühlungsanreizen umwerben. Südamerika hängt von Brasiliens São-Paulo-Metro ab, wo Zölle auf importierte Optiken die Investitionsausgaben erhöhen und lokale Montageinititativen anspornen. Chile und Kolumbien hinken hinterher, erhalten aber Erkundungsbesuche von US-amerikanischen Hyperscalern, die pan-andine Latenzverbesserungen im Blick haben.

Wettbewerbslandschaft

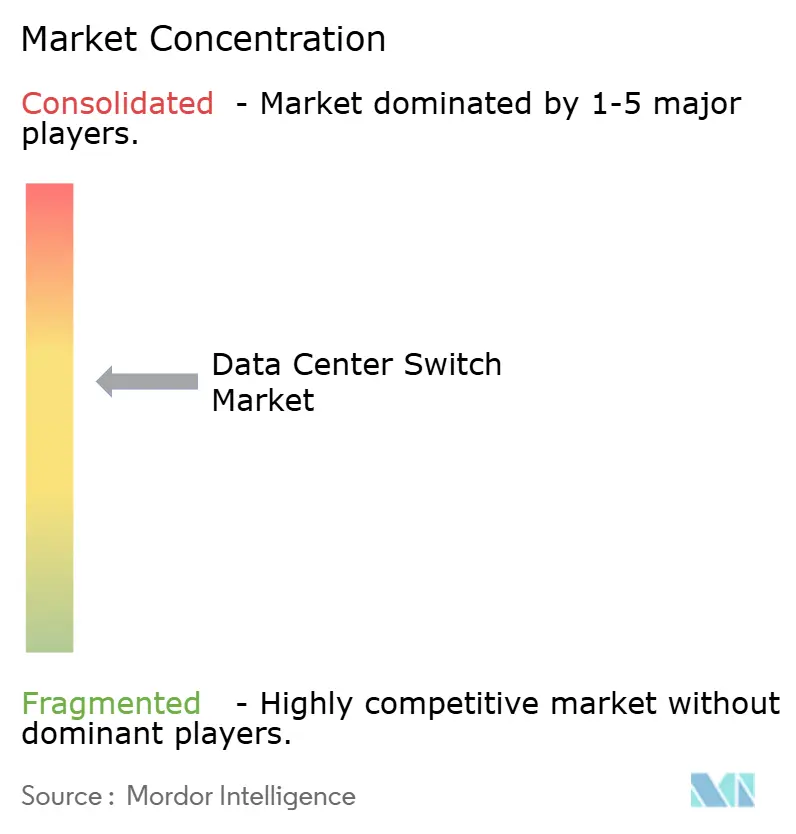

Der Markt ist mäßig konzentriert. Ciscos fest verwurzelte Nexus-Installationsbasis bindet Unternehmenskunden, doch sein Hyperscale-Anteil erodiert, da Cloud-Anbieter White-Box-Hardware mit SONiC einsetzen. Arista differenziert sich mit CloudVision-Analysen, die Micro-Burst und Pufferbelegung mit Nanosekunden-Präzision auflösen – eine geschätzte Funktion für Handels- und KI-Workloads. Juniper nutzt die absichtsbasierte Automatisierung von Apstra, um souveräne Cloud-Projekte zu gewinnen, die anbieterneutrale Fabrics fordern.

White-Box-Hersteller wie Edgecore und Quanta Cloud Technology erfassen 15–20 % der Hyperscaler-Bestellungen, indem sie 30–40 % unter Markenäquivalenten anbieten und gleichzeitig die direkte Silicon-Beschaffung von Broadcom ermöglichen. NVIDIAs Spectrum-X bündelt Switching-ASICs mit GPU-Clustern, gewann im Jahr 2025 Aufträge in Höhe von USD 1,2 Milliarden und droht, den KI-Fabric-Stack vertikal zu integrieren. Kleinere Innovatoren wie Pluribus Networks fördern Mikrosegmentierung und Fabric-Virtualisierung auf Commodity-Hardware und sprechen Unternehmen an, die einer Lizenzbindung entkommen wollen.

Flüssigkühlungsfähige Switches stellen ein aufstrebendes Schlachtfeld dar, auf dem Aristas 7800R4 und NVIDIAs Spectrum-4 bereits mit Direkt-zu-Chip- oder Rücktür-Wärmetauschern ausgeliefert werden. Die Zertifizierung für souveräne Clouds schafft einen weiteren Burggraben; Huawei und H3C halten den inländischen chinesischen Anteil durch Compliance-Führerschaft, während europäische Unternehmen indigene Hardware erkunden, um geopolitische Risiken zu reduzieren. Edge-Computing eröffnet Nischen für lüfterlose, temperaturgehärtete Plattformen von HPE Aruba und Extreme Networks und erweitert die Wettbewerbslandschaft über traditionelle Rechenzentrumsakteure hinaus.

Marktführer der Branche für Rechenzentrums-Switches

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Development LP

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NVIDIA meldete Spectrum-X-Aufträge in Höhe von USD 1,2 Milliarden für 2025, was die Zugkraft bei Hyperscaler-KI-Clustern widerspiegelt.

- Dezember 2025: Juniper Networks sicherte sich einen Vertrag über USD 340 Millionen zur Bereitstellung von QFX5130-Switches für einen europäischen Betreiber souveräner Clouds.

- November 2025: Cisco stellte den Nexus 9300-GX2 mit 48 × 100 GbE und 8 × 400 GbE Ports vor, der auf Unternehmens-Fabric-Upgrades abzielt.

- Oktober 2025: Broadcom bemusterte seinen Tomahawk-5-ASIC, der 51,2 Tbit/s mit eingebetteter Nanosekunden-Telemetrie bietet.

Berichtsumfang des globalen Marktes für Rechenzentrums-Switches

Ein Rechenzentrums-Switch befindet sich in der Regel im Serverbereich eines Rechenzentrums. Er ist eine der unverzichtbaren Notwendigkeiten in den Räumlichkeiten, die verwendet wird, um mehrere Geräte im selben Netzwerk innerhalb des Rechenzentrums zu verbinden.

Der Bericht über den Markt für Rechenzentrums-Switches ist segmentiert nach Switch-Typ (Core, Distribution und Access), Bandbreitenklasse (≤10 GbE, 25–100 GbE, 100–200 GbE, 200–400 GbE und 800 GbE und darüber hinaus), Switching-Technologie (Ethernet, Fibre Channel und InfiniBand), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmen und Edge) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Core-Switches |

| Distribution-Switches |

| Access-Switches |

| ≤10 GbE |

| 25–100 GbE |

| 100–200 GbE |

| 100–200 GbE |

| 800 GbE und darüber hinaus |

| Ethernet |

| Fibre Channel |

| InfiniBand |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Switch-Typ | Core-Switches | ||

| Distribution-Switches | |||

| Access-Switches | |||

| Nach Bandbreitenklasse | ≤10 GbE | ||

| 25–100 GbE | |||

| 100–200 GbE | |||

| 100–200 GbE | |||

| 800 GbE und darüber hinaus | |||

| Nach Switching-Technologie | Ethernet | ||

| Fibre Channel | |||

| InfiniBand | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | ||

| Mittleres Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | ||

| Hyperscaler-Rechenzentrum/CSPs | |||

| Unternehmens- und Edge-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für Rechenzentrums-Switching-Hardware bis 2031 prognostiziert?

Der Markt für Rechenzentrums-Switches soll bis 2031 USD 28,47 Milliarden erreichen.

Welche Geschwindigkeitsklasse wächst in Hyperscale-Fabrics am schnellsten?

800 GbE und darüber hinaus soll bis 2031 eine CAGR von 9,32 % verzeichnen, da KI-Workloads höheren Durchsatz fordern.

Warum gewinnen Tier-4-Einrichtungen trotz höherer Kosten an Bedeutung?

Finanzdienstleister und Betreiber souveräner Clouds zahlen Aufschläge für 2N+1-Redundanz, was Tier-4-Switch-Bereitstellungen mit einer CAGR von 9,29 % ankurbelt.

Wie wirken sich Mandate für souveräne Clouds auf das Netzwerkdesign aus?

Vorschriften zwingen Anbieter dazu, vollständige Leaf-Spine-Domänen pro Jurisdiktion zu replizieren, was die Investitionsausgaben um 15–20 % erhöht, aber die Einhaltung von Datenlokalisierungsgesetzen sicherstellt.

Welche Anbieter profitieren am meisten von flüssigkühlungsfähigen Switches?

Arista, NVIDIA und Huawei führen frühe Lieferungen von flüssiggekühlten Gehäusen an, die Rack-Dichten von über 25 kW unterstützen.

Seite zuletzt aktualisiert am: