Marktgröße und Marktanteil für Rechenzentrumsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Marktgröße (2026) | 36.17 Milliarden US-Dollar |

| Marktgröße (2032) | 95.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 17.52% CAGR |

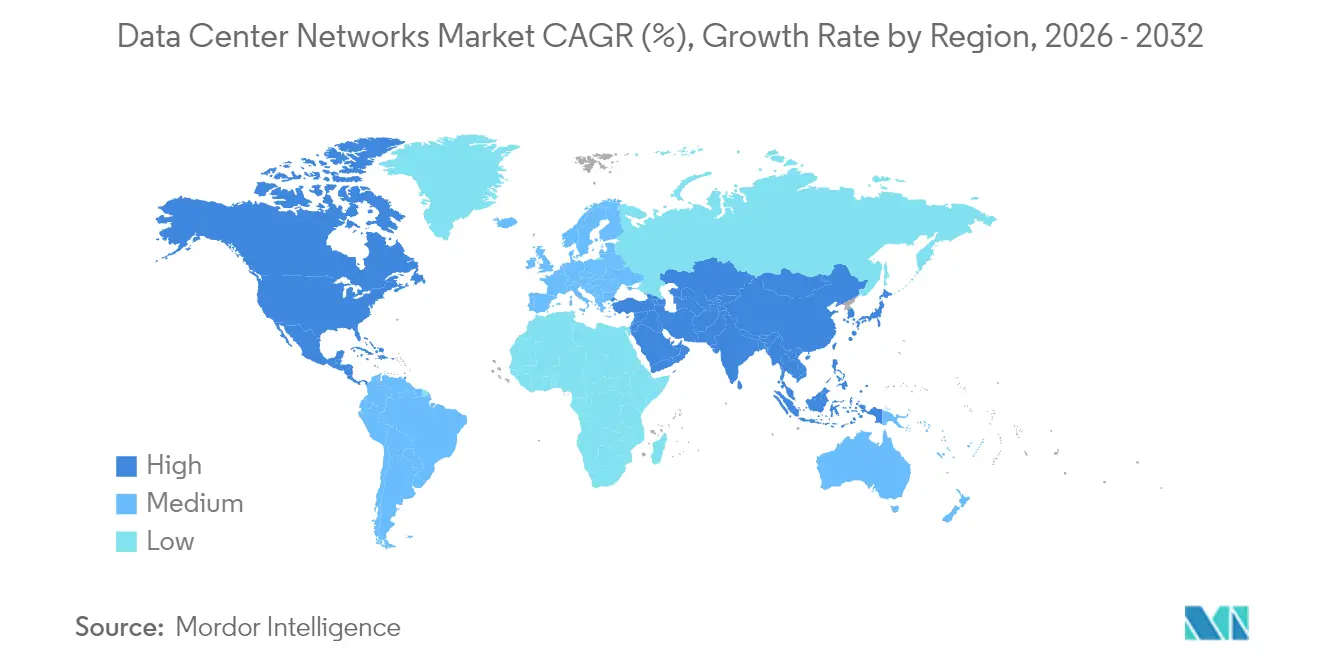

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumsnetzwerke durch Mordor Intelligence

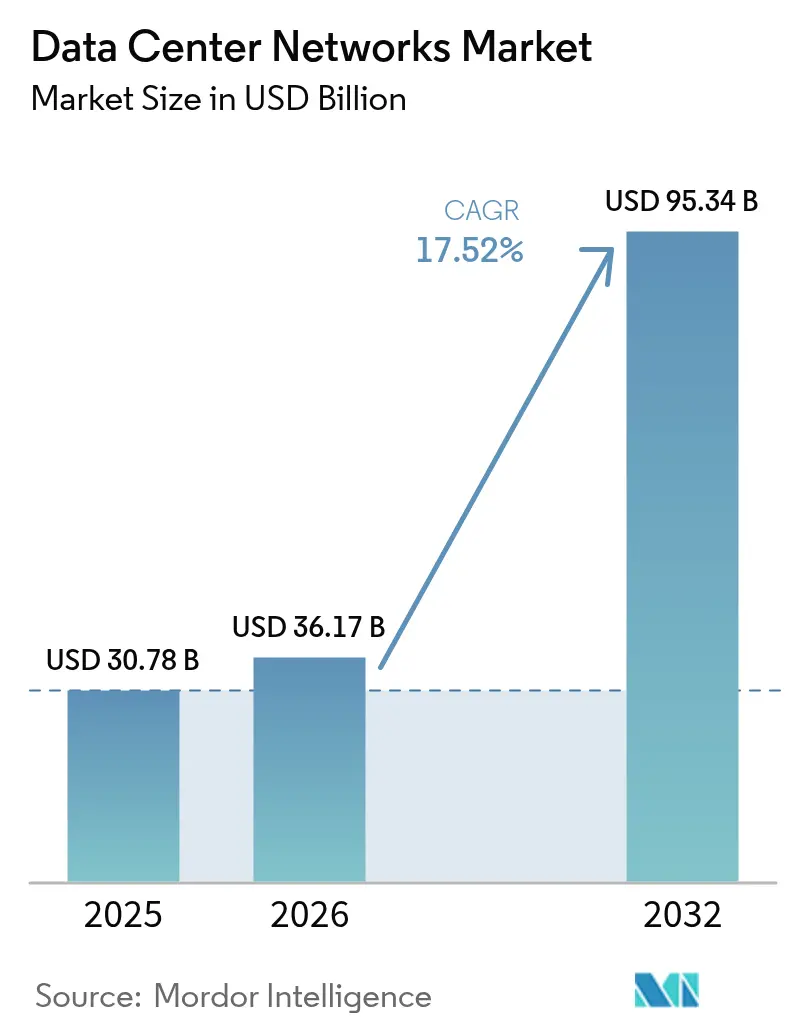

Die Marktgröße für Rechenzentrumsnetzwerke wird voraussichtlich von 30,78 Milliarden USD im Jahr 2025 auf 36,17 Milliarden USD im Jahr 2026 wachsen und bis 2032 bei einer CAGR von 17,52 % im Zeitraum 2026–2032 einen Wert von 95,34 Milliarden USD erreichen.

Umfangreiche Kapitalausgaben von Hyperscale-Cloud-Anbietern, die rasche Migration zu Hybrid-Cloud-Architekturen sowie die Integration groß angelegter Workloads der künstlichen Intelligenz sind die primären Wachstumstreiber. Lieferungen von 400G- und 800G-Optiken senken die Kosten pro Bit, was Unternehmen dazu veranlasst, ihre Switching-Fabrics in einem beschleunigten Rhythmus zu erneuern. Der Bau von Edge-Rechenzentren erweitert den adressierbaren Markt für latenzarme Anwendungen, während Siliziumphotonik die Energieeffizienz bei optischen Verbindungen verbessert. Die Konsolidierung unter traditionellen Geräteherstellern und KI-nativen Spezialisten definiert die Wettbewerbsdynamik neu, da Käufer integrierte, softwaredefinierte Plattformen gegenüber diskreter Hardware bevorzugen.

Wichtigste Erkenntnisse des Berichts

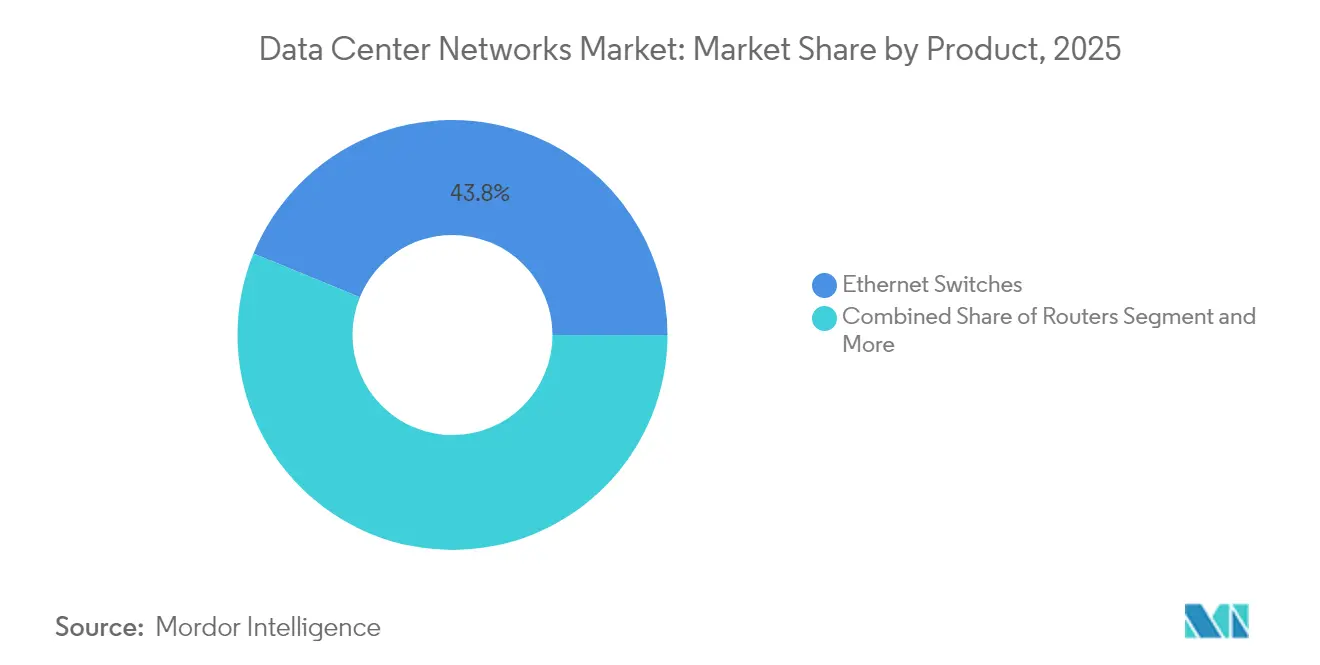

- Nach Produktkategorie führten Ethernet-Switches mit einem Umsatzanteil von 43,82 % im Jahr 2025; optische Verbindungen und Verkabelung werden bis 2032 voraussichtlich mit einer CAGR von 18,32 % wachsen.

- Nach Netzwerkarchitektur erfasste Spine-Leaf im Jahr 2025 einen Marktanteil von 48,25 % am Markt für Rechenzentrumsnetzwerke; SDN-Overlay-Lösungen verzeichnen die höchste prognostizierte CAGR von 18,64 % bis 2032.

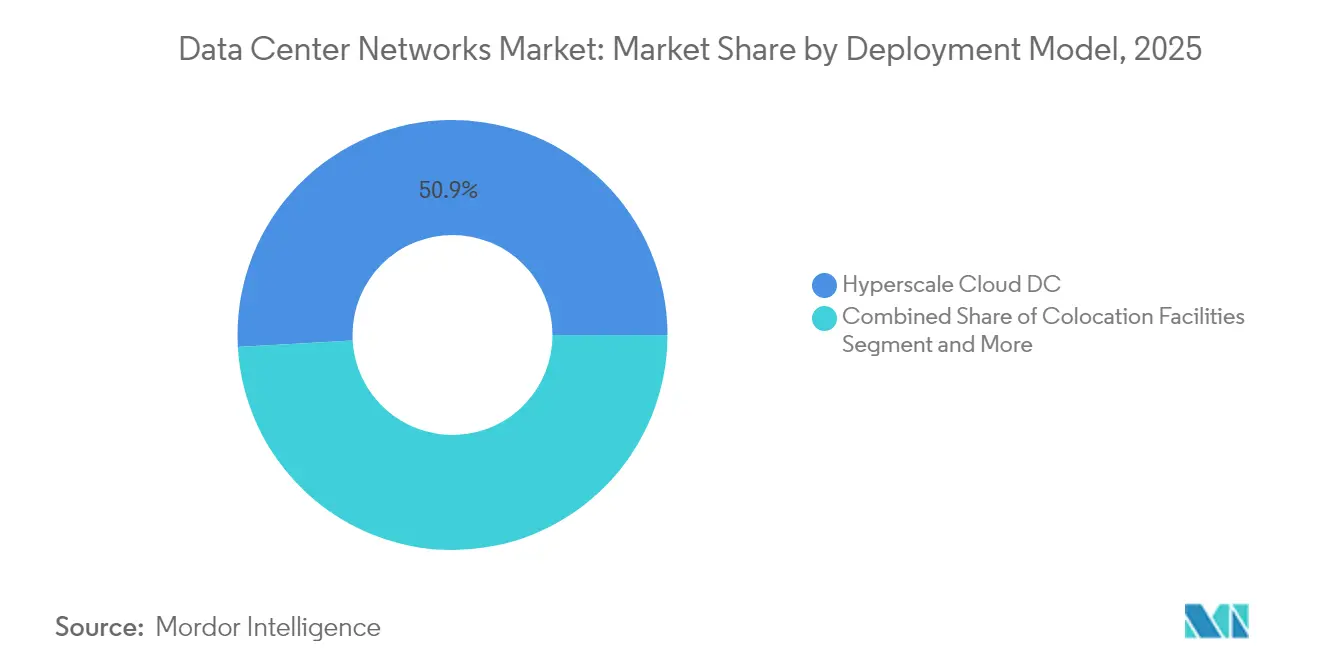

- Nach Bereitstellungsmodell entfielen im Jahr 2025 auf Hyperscale-Cloud-Rechenzentren 50,88 % des Marktvolumens für Rechenzentrumsnetzwerke; Edge- oder Mikro-Einrichtungen wachsen bis 2032 mit einer CAGR von 17,86 %.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 32,35 %, während für Einzelhandel und E-Commerce zwischen 2026 und 2032 eine CAGR von 19,05 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rechenzentrumsnetzwerke

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Nutzung von Cloud-Speicher | +4.2% | Global mit Schwerpunkt in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Datensicherung und -wiederherstellung | +3.1% | Global, insbesondere BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Datenverkehrs im Einzel- und E-Commerce-Handel | +3.8% | Global mit höchsten Auswirkungen in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des globalen IP-Datenverkehrs durch IoT und Video | +4.5% | Global mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von 400G/800G-Optiken senkt USD/Bit | +2.9% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Edge-Rechenzentren für latenzarme Anwendungen | +3.7% | Global mit Fokus auf urbane Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Cloud-Speicher

Hybrid- und Multi-Cloud-Strategien gestalten Datenverkehrsflüsse innerhalb und zwischen Einrichtungen neu. Betreiber koppeln nun Spine-Leaf-Fabrics mit 25G- und 100G-Uplinks, um parallele I/O-Anforderungen des Objektspeichers zu erfüllen. Lumen Technologies verdoppelte die interstädtische Glasfaserkapazität zur Unterstützung der durch KI getriebenen Nachfrage und unterstreicht damit den Zusammenhang zwischen dem Wachstum des Cloud-Speichers und Netzwerk-Upgrades.[1]Lumen Technologies, „KI-Nachfrage treibt Neugeschäft im Wert von 5 Milliarden USD an”, lumen.com Kontinuierlicher Skalierungsdruck begünstigt Leaf-Spine-Topologien, die Überabonnierung minimieren und Latenz berechenbar halten.

Anstieg des globalen IP-Datenverkehrs durch IoT und Video

Industrielle IoT-Sensoren, Medizingeräte und Smart-City-Endpunkte übertragen nun Daten, die an Edge-Knoten für Echtzeit-Analysen erfasst werden müssen. Gleichzeitig macht hochauflösendes Video den Großteil des Verbraucherdatenverkehrs aus. Lumentums optischer 300×300-Port-Switch unterstreicht die Verbindungsdichte, die eingesetzt wird, um mit diesem Anstieg Schritt zu halten.[2]Converge Digest, „Lumentum stellt optischen 300×300-Port-Switch vor”, convergedigest.com Intelligente Datenverkehrsmanagementsysteme werden daher für die Bandbreitenverteilung bei gemischten Workload-Profilen unverzichtbar.

Wachstum des Datenverkehrs im Einzel- und E-Commerce-Handel

Personalisierte Empfehlungs-Engines und Flash-Sale-Events erzeugen stoßartige, unvorhersehbare Lasten. Colony Brands erzielte während Einkaufsspitzenzeiten durch ein Equinix-AWS-Hybridmodell elastische Skalierung und bewies damit die Effizienz der bedarfsgesteuerten Kapazitätserweiterung. Einzelhändler bestehen nun auf konvergierten Fabrics, die transaktionale Abfragen und KI-Inferenz innerhalb desselben Clusters verarbeiten, wodurch infrastrukturelle Redundanz reduziert wird.

Rasche Einführung von 400G/800G-Optiken senkt USD/Bit

Mehr als 20 Millionen 400G- und 800G-Module sind für den Versand im Jahr 2024 vorgesehen. Skaleneffekte haben die Kosten pro Bit deutlich gesenkt und ermöglichen die wirtschaftliche Vernetzung von Clustern mit Millionen von GPUs. Co-Packaged-Optiken liefern zusätzliche Energieeinsparungen von 3,5×, wodurch Rack-Budgets entlastet werden, die andernfalls für Kühlung aufgewendet werden müssten.[3]Co-Packaged-Optiken liefern zusätzliche Energieeinsparungen von 3,5×, wodurch Rack-Budgets entlastet werden, die andernfalls für Kühlung aufgewendet werden müssten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an qualifizierten Netzwerkfachleuten | -2.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für Switching-Fabrics der nächsten Generation | -3.2% | Global mit stärkeren Auswirkungen auf KMU | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Compliance-Risiken bei SDN-Overlays | -1.9% | Global, regulatorischer Fokus in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Lieferkette für fortschrittliche Chips | -2.1% | Global mit Fertigungskonzentration in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Netzwerkfachleuten

KI-native Fabrics erfordern Fachwissen, das Siliziumphotonik, absichtsbasierte Richtlinien und Multi-Cloud-Orchestrierung umfasst. Junipers Apstra zeigt, dass automatisierte absichtsbasierte Engines Bereitstellungszyklen um 85 % reduzieren können, was Automatisierung als direkte Reaktion auf Qualifikationslücken hervorhebt. Weiterbildungsinvestitionen und Low-Code-Betriebswerkzeuge wachsen weiterhin, da Unternehmen versuchen, Personalrisiken zu mindern.

Hohe Investitionsausgaben für Switching-Fabrics der nächsten Generation

800G-fähige Geräte erfordern höhere Leistungsdichten und spezialisierte Kühlung. Ciscos Nexus Hyperfabric begegnet Finanzierungshürden, indem die Switching-Ebene als cloud-gesteuerter Dienst bereitgestellt wird und Ausgaben von Investitions- auf Betriebsbudgets verlagert werden. Dienstleistungsbasierte Beschaffungsmodelle gewinnen daher bei kleinen und mittleren Unternehmen an Bedeutung, die keine großen Vorabinvestitionen stemmen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: KI-Workloads treiben die Dominanz von Ethernet-Switches

Ethernet-Switches trugen 2025 mit 43,82 % zum Umsatz bei und spiegeln ihren Status als Rückgrat von GPU-Trainingsclustern wider. Mehrere Geräte mit 102,4 Tb/s traten in diesem Jahr in die Serienproduktion ein und erhöhten die Port-Dichte ohne Vergrößerung des Rack-Stellplatzes. Optische Verbindungen und Verkabelung sind der am schnellsten wachsende Bereich mit einer CAGR von 18,32 % bis 2032, getrieben durch Co-Packaged-Optiken, die 3,5-fache Energieeffizienzverbesserungen liefern. Die Integration von Switching-, Routing- und Firewall-Funktionen in einheitlichen Appliances zeichnet sich ebenfalls ab und ermöglicht Zero-Trust-Durchsetzung mit Leitungsgeschwindigkeit.

Kontinuierliche ASIC-Innovation gestaltet Anbieter-Hierarchien neu. NVIDIAs Spectrum-X feierte im März 2025 seinen kommerziellen Debüt und vereint Photonik und Ethernet-Switching auf einer einzigen Plattform. Diese Dynamik verengt die Differenzierung, die ausschließlich auf Durchsatz basiert, und verschiebt den Fokus auf Software-Funktionssätze und Energieeffizienz. Der Markt für Rechenzentrumsnetzwerke belohnt weiterhin Anbieter, die Hardware-Fortschritte mit cloudbasierten Betriebswerkzeugen kombinieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerkarchitektur: Spine-Leaf-Topologie gestaltet das Rechenzentrumsdesign neu

Spine-Leaf hielt 2025 einen Marktanteil von 48,25 %, bedingt durch vorhersehbare Latenz und lineare Skalierungseigenschaften. Die Architektur beseitigt Engpässe in einer einzelnen Ebene, indem Pfade gleicher Kosten zwischen jedem Leaf und Spine geschaffen werden, was mit den Mikroservice-Datenverkehrsmustern übereinstimmt, die in Ost-West-Richtungen dominieren. SDN-Overlays verzeichnen das schnellste Wachstum mit einer CAGR von 18,64 %, da Unternehmen die Kontrolle über Multi-Vendor-Underlays zentralisieren.

Drei-Ebenen-Designs bleiben in Bestandsinstallationen erhalten, bei denen Sanierungsbudgets begrenzt sind. Maschennetz- oder Hyperscale-Custom-Topologien bedienen Nischen-KI-Fabriken, die eine Hop-Latenz im Sub-Mikrosekunden-Bereich erfordern. Absichtsbasierte Bereitstellung wird auf alle Designs aufgesetzt, um manuelle Fehler zu reduzieren und die Compliance zu fördern. Das Marktvolumen für Rechenzentrumsnetzwerke bei SDN-Overlays ist bereit, zu profitieren, da Unternehmen Agilität gegenüber Investitionen in Hardware mit fester Funktion priorisieren.

Nach Bereitstellungsmodell: Hyperscale-Dominanz steht vor der Herausforderung durch Edge Computing

Hyperscale-Cloud-Betreiber machten 2025 50,88 % des Umsatzes aus. Ihr Einfluss ist in der Adoptionsgeschwindigkeit jeder neuen Optikgeneration und der Präferenz für offene, disaggregierte Hardware sichtbar. Edge- und Mikro-Rechenzentren sind die am schnellsten wachsende Gruppe mit einer CAGR von 17,86 %, ermöglicht durch modulare Designs, die näher an Nutzern aufgestellt werden können, ohne die Redundanz zu beeinträchtigen. Das Marktvolumen für Rechenzentrumsnetzwerke bei Edge-Einrichtungen wird weiter zunehmen, wenn autonome Systeme und immersive Anwendungen reifen.

On-Premises-Unternehmensstandorte bleiben dort bestehen, wo Datensouveränität oder deterministische Latenz nicht verhandelbar ist. Colocation-Einrichtungen überbrücken die Lücke und ermöglichen es Mietern, private Geräte mit carrierneutralen Konnektivitätsmatrizen zu kombinieren. Betreiber integrieren nun Telemetriedaten aller drei Bereitstellungsmodelle in ein einziges Dashboard, was die Fehlerisolierung und Lebenszyklusplanung verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsposition von IT und Telekommunikation durch Einzelhandelswachstum herausgefordert

IT und Telekommunikation repräsentierten 2025 32,35 % des Umsatzes, da Dienstleister Konnektivität sowohl verbrauchen als auch weiterverkaufen. Einzelhandel und E-Commerce liegen jedoch auf Kurs für eine CAGR von 19,05 % bis 2032, getrieben durch KI-zentrierte Empfehlungs-Engines und Omnichannel-Fulfillment. BFSI erneuert weiterhin latenzarme Fabrics, die Echtzeit-Handel und regulatorische Anforderungen unterstützen. Gesundheitseinrichtungen und Behörden des öffentlichen Sektors digitalisieren Akten und Bürgerdienste und erzeugen inkrementelle Nachfrage nach sicheren, hochdurchsatzfähigen Fabrics.

Die Verschiebung des Marktanteils bei Rechenzentrumsnetzwerken hin zu verbraucherorientierten Branchen veranlasst Anbieter, ergebnisorientierte Angebote maßzuschneidern. Beispielsweise finden ganzheitliche Sicherheitspakete für Hauptverwaltungen bei Finanzinstituten Anklang, während Edge-fähige Mikro-Module bei Einzelhändlern in Einkaufszentren und Logistikzentren Anklang finden.

Geografische Analyse

Nordamerika führt den Markt für Rechenzentrumsnetzwerke aufgrund der Präsenz von Amazon Web Services, Microsoft Azure und Google Cloud an. Meta hat 65 Milliarden USD für neue KI-fähige Campusse zugesagt und Equinix hat 15 Milliarden USD für KI-optimierte Einrichtungen gesichert, was die inländische Nachfrage beschleunigt. Kanada nutzt reichlich verfügbare erneuerbare Energien, was mehrere Provinzen für neue Hyperscale-Standorte attraktiv macht.

Europa folgt mit Deutschland an der Spitze. Energieeffizienzgesetzgebung verpflichtet Betreiber zur Einführung energiearmer optischer Fabrics und beschleunigt Upgrade-Zyklen. Das Vereinigte Königreich konzentriert sich auf Sub-Millisekunden-Handelsnetzwerke, die deterministisches Switching und granulare Telemetrie erfordern.

Asien-Pazifik ist der am schnellsten wachsende Markt, da China, Indien und Indonesien Anreize für souveräne Cloud in neue Bauprojekte lenken. Edge-Computing-Hotspots entstehen in bevölkerungsreichen Metropolen zur Unterstützung von 5G- und IoT-Diensten. Südamerika sowie Naher Osten und Afrika sind noch in der Entstehungsphase, aber wachsend; Zuwächse bei der Internetdurchdringung und Projekte zur digitalen Transformation legen den Grundstein für zweistellige regionale Wachstumsraten.

Regulatorisches Umfeld

Das Design und die Beschaffung von Rechenzentrumsnetzwerken werden zunehmend von Cybersicherheits-, Datenverwaltungs- und Nachhaltigkeitsberichtsvorschriften geprägt, die für digitale Infrastruktur gelten. In der Europäischen Union trat das Datengesetz (Data Act) am 12. September 2025 in Kraft und verstärkte die Anforderungen an Datenzugang und Anbieterwechsel für vernetzte Produkte und damit verbundene Datenverarbeitungsdienste. Dies wiederum wirkt sich darauf aus, wie Anbieter Multi-Tenant-Plattformen, Telemetrie und Portabilität über Hybridumgebungen hinweg gestalten. Parallel dazu erweiterte die NIS2-Richtlinie im Laufe der Umsetzung in nationales Recht während 2025 die Cybersicherheits- und Meldepflichten bei Vorfällen. Dies hat die Erwartungen an Kontrollen der betrieblichen Resilienz erhöht, die sich auf SDN-Overlays, Managementebenen und Interconnection-Dienste erstrecken.

In den Vereinigten Staaten entstehen neue Transparenz- und Messinitiativen rund um Großverbraucheranlagen. S. 4213 (Data Center Water and Energy Transparency Act of 2026) wurde im März 2026 eingebracht und zielt auf eine jährliche Berichterstattung für Rechenzentren mit einer Spitzenlast von 25 MW oder mehr ab, einschließlich Energie- und Wassermetriken wie PUE. In diesem Zusammenhang beauftragt H.R. 9372 das NIST mit der Entwicklung standardisierter Methoden und bewährter Verfahren zur Messung des Energie- und Wasserverbrauchs von Rechenzentren, wobei KI-bezogene Rechenlasten ausdrücklich eingeschlossen sind. Diese politischen Richtungen verstärken die Betonung auf überprüfbares Monitoring, standardisierte Messung und Lieferkettendokumentation und beeinflussen die Wahl der Netzwerkausrüstung (Leistungsprofile, Optikeffizienz) sowie betriebliche Tools (Telemetrie, Compliance-Berichterstattung und Change Control).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Silizium- und Optik-Inputs (Merchant-Switch-ASICs, NIC/DPUs, optische DSPs, Laser und Transceiver), durchläuft die OEM/ODM-Fertigung und Systemintegration (Ethernet-Switches, Router, Sicherheitsgeräte und optische Interconnects/Verkabelung) und fließt dann in Kanalpartner, Cloud-/Colocation-Beschaffung sowie Unternehmens- oder Branchen-Deployments. Auf der Nachfrageseite treiben Hyperscaler und große Colocation-Betreiber zunehmend die Spezifikationen für hochradikales Switching, 400G/800G-Interconnects und Rack-Scale-Designs voran. Unternehmen nutzen diese Lösungen in der Regel über integrierte Plattformen, einschließlich SDN-Overlays und intentbasierter Betriebsabläufe, um Bereitstellungszeit und Personalanforderungen zu reduzieren.

Engpässe konzentrieren sich vorgelagert, insbesondere bei der Verfügbarkeit fortschrittlicher Switch-Silizium-Komponenten, der Kapazität optischer DSPs und dem Angebot an Transceivern in großen Mengen für 800G-Klasse-Links. Dies wirkt sich auf Lieferzeiten aus und stärkt Multi-Sourcing-Strategien. Die Wertschöpfungskette spiegelt zudem eine tiefere Disaggregation wider, da große Cloud-Betreiber (zum Beispiel Meta, Microsoft und Google) mehr White-Box-Hardware entwerfen und auf interoperable Netzwerkbetriebssysteme setzen. Infolgedessen verschiebt sich der Wert eher in Richtung Software, Automatisierung und Validierung als allein auf proprietäre Chassis. Da Co-Packaged Optics in frühe Volumenanläufe eintritt (insbesondere für 2026 genannt), erweitert sich die Kette weiter um eine engere gemeinsame Entwicklung zwischen Switch-Silizium-Anbietern, Optikmodul-Lieferanten und Partnern aus dem Ökosystem der Thermal- oder Flüssigkeitskühlung, um die Anforderungen an Dichte und Leistung von KI-Fabrics zu erfüllen.

Wettbewerbslandschaft

Die Anbieterkonzentration ist moderat. NVIDIA überholte Cisco und Arista beim Umsatz mit Rechenzentrums-Ethernet im Jahr 2025 und signalisierte damit den Aufstieg KI-nativer Vernetzung. Hewlett Packard Enterprise schloss im Juli 2025 eine Übernahme von Juniper Networks im Wert von 14 Milliarden USD ab und vereinte Edge- und KI-Betriebssystemfähigkeiten in einem einzigen Portfolio.

Der Wettbewerb dreht sich um Software-Funktionen wie absichtsbasierte Richtlinien-Engines, cloud-verwaltete Bereitstellung und KI-gesteuerte Telemetrie. Junipers Apstra zeigt zweistellige Reduzierungen sowohl bei Betriebskosten als auch bei Ausfallhäufigkeit. Enfabrica betrat die Bühne mit einem Ethernet-basierten KI-Speicher-Fabric, das CPU-Engpässe umgeht und neue Designalternativen für Hochleistungscluster einführt.

Anbieter-Roadmaps betonen nun Energieproportionalität und Compliance-Transparenz. IEEE-802.3-Kompatibilität und offene Compute-Standards sind für Hyperscale-Käufer, die Multi-Sourcing zur Senkung des Beschaffungsrisikos verfolgen, nicht verhandelbar. Strategische Allianzen wie die Cisco-NVIDIA-KI-Ethernet-Partnerschaft verdeutlichen die Verschiebung hin zu Wettbewerb auf Ökosystemebene.

Marktführer der Branche für Rechenzentrumsnetzwerke

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

H3C Holding Limited

VMware Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-getriebene Rechenzentrumsausbauten treiben Betreiber zu neuen Fabric-Designs und höheren Ethernet-Generationen, was Freiräume bei Switching-Plattformen, Optik und Betriebssoftware schafft. Hyperscaler beschreiben öffentlich Architekturverschiebungen, die die Anforderungen an Portdichte, topologiebewusste Steuerungsebenen und automatisierte Betriebsabläufe erhöhen. Amazon Web Services beschrieb quasi-zufällige Verkabelung (RNG) als Standardarchitektur für die meisten neuen AWS-Rechenzentren (April 2026), und Google Cloud stellte das Virgo Network vor, ein flaches zweischichtiges Megascale-Fabric (April 2026). Meta präsentierte zudem sein Matryoshka-Designsystem für Produktions-Rechenzentrumsnetzwerke im großen Maßstab bei der USENIX NSDI 26 (Mai 2026), was auf gemeinsames Design über Topologie, Routing und Betrieb für große KI-Cluster hinweist.

Roadmaps für Netzwerkhardware und Optik eröffnen auch Upgrade-Pfade innerhalb bestehender Spine-Leaf-Umgebungen. Der Markt bewegt sich von 400G über 800G hin zu Switching der 1,6T-Klasse, mit frühen Volumenanläufen für Co-Packaged Optics im Jahr 2026. Dies zielt auf Rack-Leistungs- und Wärmegrenzen ab, bei denen steckbare Optik zum limitierenden Faktor wird. Da sich Ethernet tiefer in KI-Backend- und Scale-up-Anwendungsfälle ausdehnt, konzentrieren sich Chancen auf (i) Rack-Scale-Ethernet-Systeme, die Switching, Telemetrie und Sicherheitsrichtlinien kombinieren, (ii) Zyklen der Erneuerung optischer Interconnects und Verkabelung im Zusammenhang mit 800G-Bereitstellungen und (iii) Softwareebenen (SDN-Overlays, intentbasiertes Networking und AIOps), die die betriebliche Last verringern, da Fabrics flacher und stärker über Hybrid-Cloud- und Edge-Umgebungen hinweg vernetzt werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Arista Networks brachte die 7060XE7-Serie auf den Markt, ein Portfolio von 1,6T-Netzwerkplattformen für Rack-Scale-KI-Infrastruktur, das auf Broadcom Tomahawk 6-Silizium basiert und mit Luft-, Flüssigkeits- und Hybridkühlungsoptionen angeboten wird. Die Markteinführung verschärft den Wettbewerbszyklus rund um 1,6T-Ethernet-Switching und verlagert die Bewertung der Käufer auf Thermik, Stromversorgung und Einsetzbarkeit in dicht gepackten KI-Racks.

- Oktober 2025: Arista Networks stellte seine R4-Serie-Plattformen für KI- und Rechenzentrumseinsätze vor, einschließlich modularer 7800R4-Systeme und 7020R4-Ethernet-Switches, mit Konfigurationen, die auf bis zu 576 Ports mit 800GbE skalieren. Dies erweiterte den adressierbaren Designraum für 800G-Leaf-Spine-Fabrics und verschaffte Betreibern eine höhere Portdichte, ohne die Rack-Grundfläche zu vergrößern.

- Februar 2025: Cisco kündigte die N9300-Serie an Smart Switches an, die AMD Pensando DPUs und Cisco Hypershield integrieren, um Netzwerk- und Sicherheitsdienste direkt in das Rechenzentrums-Fabric einzubetten. Der Ansatz unterstützt konvergente Architekturen, bei denen Segmentierung und Zero-Trust-Durchsetzung näher an den Workloads angewendet werden, was die Abhängigkeit von eigenständigen Sicherheitsgeräten verringert und die Richtlinienbereitstellung im großen Maßstab vereinfacht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst die Umsätze aus Netzwerkhardware und zugehöriger Software, die innerhalb von Rechenzentren verwendet werden, um Datenverkehr zuverlässig und mit hoher Geschwindigkeit zu bewegen. Er umfasst Switches, Router und Storage-Area-Networking-Ausrüstung (SAN), sofern sie für die Konnektivität von Rechenzentren beschafft werden.

Ausschlüsse des Umfangs: Wir schließen allgemeine Telekommunikationsnetze der Betreiber sowie Endnutzer-LAN- und WLAN-Ausgaben aus, die nicht für die Netzwerknutzung in Rechenzentren beschafft werden.

Übersicht der Segmentierung

- Nach Produkt

- Ethernet-Switches

- Router

- Storage-Area-Network (SAN)-Geräte

- Optische Verbindungen und Verkabelung

- Netzwerksicherheits-Appliances

- Nach Netzwerkarchitektur

- Spine-Leaf

- 3-Ebenen (Kern/Aggregation/Zugang)

- Maschennetz/Hyperscale-Custom

- Software-Defined-Networking (SDN)-Overlay

- Nach Bereitstellungsmodell

- Colocation-Einrichtungen

- Hyperscale-/Eigenbetriebene Einrichtungen

- On-Premises-Unternehmen/Edge-/Mikro-Rechenzentren

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Energie und Versorgungsunternehmen

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Rest Asien-Pazifik

- Südamerika

- Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Rechenzentrumsausbauten und der Nachfrage nach Netzwerkausrüstung. Wir werten öffentliche Quellen wie das US Census Bureau und die US International Trade Commission für Handelsströme, Veröffentlichungen der International Telecommunication Union für Verkehrs- und Konnektivitätsindikatoren sowie Publikationen von Normungsgremien wie IEEE und IETF aus, um technische Adoptionszyklen zu untermauern. Für Bereitstellungs- und Angebotssignale nutzen wir zudem Quellen wie SEC-Einreichungen, Jahresberichte, Investorenpräsentationen, seriöse Pressemitteilungen und Produktdokumentationen von Lieferanten und Betreibern.

Um eine übermäßige Abhängigkeit von einer einzigen öffentlichen Reihe zu vermeiden, überprüfen wir Volumina und Preisentwicklungen anhand von Patentdatenbanken und Datenbanken auf Sendungsebene für Import und Export. Anschließend ordnen wir die Ergebnisse den im Modell verwendeten Marktkategorien zu. Wenn dieselbe Kennzahl in den Quellen unterschiedlich ausgewiesen wird, bevorzugen wir die direkter messbare Reihe und verwenden die übrigen als Plausibilitätsprüfungen. Diese Sekundärforschungsquellen dienen nur zur Veranschaulichung, und es wurden viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient der Bestätigung, was tatsächlich für Rechenzentrumsnetzwerke beschafft wird und wie sich Budgets über Erneuerungszyklen und neue Kapazitätserweiterungen hinweg verschieben. Wir sprechen mit Anbietern von Netzwerkausrüstung, Distributoren und Integratoren, Colocation-Betreibern, Cloud- und Unternehmens-Rechenzentrumsteams sowie Kanalexperten in der Region APAC, EMEA und Amerika, damit Annahmen aus der Sekundärforschung überprüft und angepasst werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 34 % | EMEA: 35 % |

| Kleinere Akteure: 16 % | Manager: 53 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung verwendet einen Top-down-Ansatz, bei dem Kapazitätserweiterungen in Rechenzentren und Signale des Workload-Wachstums in die Nachfrage nach Netzwerkausrüstung übersetzt und dann anhand realistischer Preisbänder nach Produktklasse in Werte umgerechnet werden. Das Modell stützt sich auf Marktfingerabdrücke wie das Wachstum der Rechenzentrumskapazität, die Intensität von Interconnect- und Ost-West-Verkehr, typische Erneuerungszyklen für Switches und Router, die Einführung höherer Portgeschwindigkeiten und die Verschiebung des Mixes zwischen Unternehmens-, Colocation- und Hyperscale-Bauten. Da dasselbe Rechenzentrum aufgerüstet werden kann, ohne neue Fläche hinzuzufügen, wird die Upgrade-Intensität als separater Treiber im Nachfragepool behandelt.

Sobald die Top-down-Gesamtwerte gebildet sind, überprüfen wir sie mit selektiven Bottom-up-Näherungen, einschließlich Lieferanten- und Kanalprüfungen zu Stückzahlen und stichprobenartig erhobenen durchschnittlichen Verkaufspreisspannen in wichtigen Switch-, Router- und SAN-Kategorien. Wo die Abdeckung für kleinere Märkte oder Nischenarchitekturen dünner ist, schließen wir Lücken durch Proxy-Verhältnisse, die an Indikatoren für den Rechenzentrumsausbau gebunden sind, und überprüfen diese dann mit Interviewrückmeldungen. Die Prognose erfolgt mittels Szenarioanalyse, gestützt auf regressionsähnliche Beziehungen zwischen Kapazitätserweiterungen, Verkehrswachstum und Geschwindigkeitsmix. Der endgültige Verlauf ist an das ausgerichtet, was Praktiker für Beschaffungszyklen und Upgrade-Timing erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem sie mit unabhängigen Signalen wie der gemeldeten Capex-Richtung der Betreiber, Handels- und Sendungsbewegungen sowie der implizierten Ausrüstungsintensität pro hinzugefügter Kapazitätseinheit verglichen werden. Zeigt ein Segment einen Sprung, der nicht durch Kapazitäts-, Erneuerungs- oder Geschwindigkeitsmixänderungen erklärt werden kann, überprüfen wir die zugrunde liegenden Annahmen erneut und kontaktieren Experten erneut vor der endgültigen Freigabe. Überprüfungen werden in mehr als einem Analystendurchgang abgeschlossen, damit Berechnungslogik, Währungsbehandlung und Jahreszuordnung konsistent bleiben.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage- oder Preismuster verändern. Vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung über wichtige Variablen hinweg durch, damit Kunden eine aktualisierte Sicht erhalten, die den neuesten verfügbaren Erkenntnissen entspricht.

Marktgröße für Rechenzentrumsnetzwerke von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Rechenzentrumsnetzwerke variieren häufig, da jeder Herausgeber unterschiedlich abgrenzt, was als Rechenzentrumsnetzwerk gilt, welches Jahr als Basisjahr behandelt wird und wie Preisrückgänge oder Geschwindigkeits-Upgrades modelliert werden. Unterschiede zeigen sich auch, wenn eine Schätzung sich stärker auf Anbieterkommentare stützt, während eine andere sich stärker auf Indikatoren für den Infrastrukturausbau verlässt.

Die wichtigsten Treiber für Abweichungen in diesem Markt liegen in der Regel darin, ob SAN neben Ethernet-Switching und -Routing einbezogen wird, wie Software-Overlays behandelt werden und ob Dienstleistungen im Marktwert enthalten sind. Auch der Zeitpunkt der Währungsumrechnung spielt eine Rolle, da Ausrüstung weltweit verkauft wird und sich die Preisgestaltung schnell verändert, und ältere Veröffentlichungen können neuere Wellen der Hochgeschwindigkeitsadoption verpassen, die den Wert steigern, selbst wenn die Stückzahlen nicht im gleichen Maße steigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,78 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 43,54 Mrd. USD (2025) | Diese Zahl scheint ein breiteres Ausrüstungsbündel für Rechenzentrumsnetzwerke zu verwenden, das angrenzende Konnektivitätsprodukte und Software einbeziehen kann, die nicht immer als Kern-DC-Netzwerkausrüstung beschafft werden. Sie bezieht sich zudem auf eine andere Basisjahr-Konfiguration (verankert auf 2024), die die Fortschreibung für 2025 verändern kann. |

| Fachzeitschrift B | 45,80 Mrd. USD (2025) | Diese Schätzung ist wahrscheinlich als breitere Technologiemarktsicht aufgebaut und kann eine größere Anzahl von Netzwerktechnologien und Wertpools einschließen. Sie kann zudem eine andere Aufteilung von Dienstleistungen und regionalen Umrechnungen widerspiegeln, was den Wert für 2025 im Vergleich zu einem engeren, ausrüstungsorientierten Umfang erhöhen kann. |

Die Tabelle zeigt eine deutliche Spanne bei den Werten für 2025. Im Modell von Mordor Intelligence werden SAN, Switches, Router und andere Rechenzentrumsnetzwerkprodukte als Kernwertpool gezählt, wobei Architektur- und Bereitstellungsaufteilungen hauptsächlich zur Zuordnung der Nachfrage und nicht zur Erweiterung des Umfangs verwendet werden. Wenn der Umfang eng an das gebunden bleibt, was Rechenzentren für interne Netzwerke beschaffen, und Eingaben wie Erneuerungszyklen und Geschwindigkeitsmix mit tatsächlichem Beschaffungsfeedback überprüft werden, ist das Ergebnis leichter nachzuverfolgen und Jahr für Jahr zu wiederholen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des globalen Marktes für Rechenzentrumsnetzwerke?

Der Markt wird im Jahr 2026 auf 36,17 Milliarden USD bewertet.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt eine CAGR von 17,52 % verzeichnet und bis 2032 einen Wert von 95,34 Milliarden USD erreicht.

Welche Produktkategorie führt beim Umsatzanteil?

Ethernet-Switches halten 2025 einen Umsatzanteil von 43,82 %.

Welche Netzwerkarchitektur ist am weitesten verbreitet?

Spine-Leaf-Designs erfassten 2025 einen Anteil von 48,25 %.

Warum sind 400G- und 800G-Optiken wichtig?

Sie senken die Kosten pro übertragenem Bit und ermöglichen die wirtschaftliche Vernetzung von GPU-Clustern mit Millionen von Einheiten für KI.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert am schnellsten aufgrund umfangreicher Cloud- und Edge-Investitionen.

Seite zuletzt aktualisiert am: