Marktgröße und Marktanteil für Rechenzentren in Los Angeles

Marktübersicht

| Studienzeitraum | 2021 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

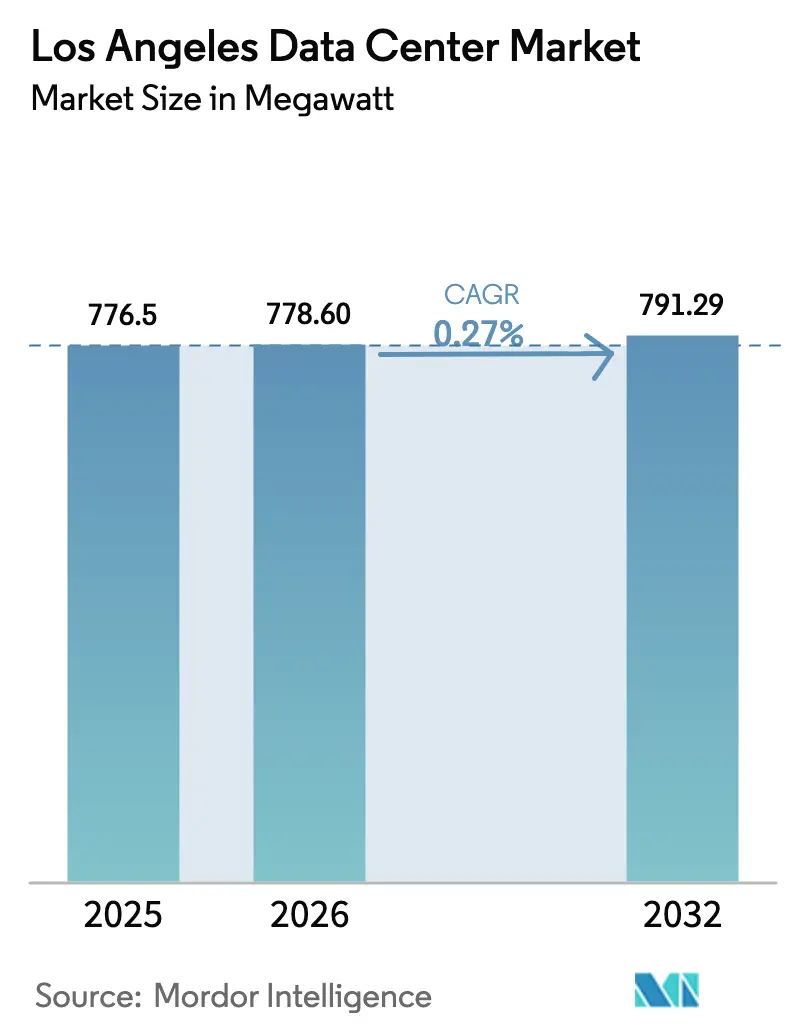

| Marktgröße im Basisjahr (2025) | 776.5 Megawatt |

| Marktvolumen (2026) | 778.60 Megawatt |

| Marktvolumen (2032) | 791.29 Megawatt |

| Wachstumsrate (2026 - 2032) | 0.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentren in Los Angeles von Mordor Intelligence

Die Marktgröße für Rechenzentren in Los Angeles wurde im Jahr 2025 auf 776,5 MW geschätzt und soll von 778,6 MW im Jahr 2026 auf 791,29 MW bis 2032 wachsen, bei einer CAGR von 0,27 % während des Prognosezeitraums (2026–2032). Dieses verhaltene Gesamtwachstum steht in starkem Kontrast zur strategischen Rolle der Stadt als transatlantischer Verbindungsknotenpunkt und als Unterhaltungshauptstadt Nordamerikas – zwei Faktoren, die die Nachfrage weiterhin verankern, auch wenn die Kapazitätserweiterungen bescheiden bleiben. KI-zentrierte Hyperscale-Anforderungen, Rendering-Workloads aus dem Unterhaltungsbereich und Unterseekabellandungen an der Westküste treiben inkrementelle Strombezüge an, während knappe 230-kV-Übertragungsanschlüsse, Aufschläge für seismisches Design und lange Warteschlangen bei der Stromlieferung große Neubauten einschränken. Betreiber mit bestehenden Standorten in der Innenstadt nutzen vorhandene Versorgungszuteilungen und dichte Carrier-Ökosysteme, um gegenüber Neueinsteigern in aufkommenden Vorstadtclustern wettbewerbsfähig zu bleiben. Zusammen bilden diese gegenläufigen Kräfte einen Markt, der in der Gesamtkapazität langsam wächst, aber für latenzempfindliche Workloads auf inländischen und asiatisch-pazifischen Routen unverzichtbar bleibt.

Wichtigste Erkenntnisse des Berichts

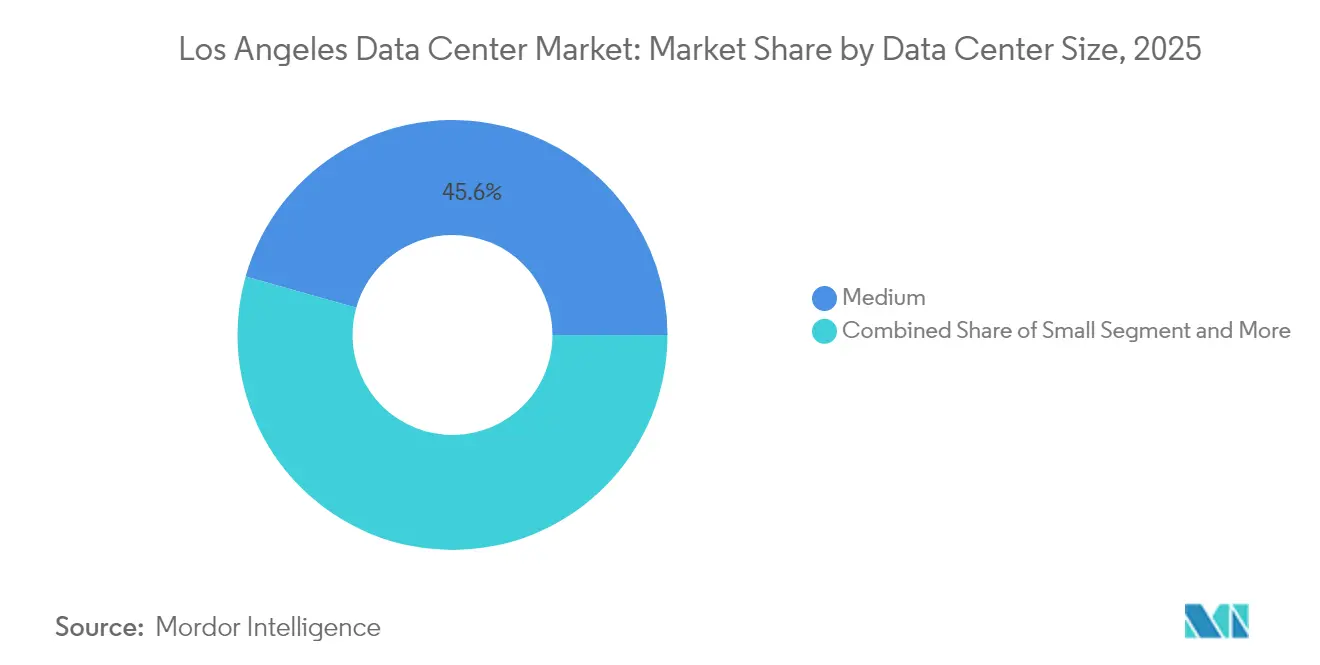

- Nach Rechenzentrumsgröße führten Anlagen mit 20–50 MW mit einem Anteil von 45,62 % am Markt für Rechenzentren in Los Angeles im Jahr 2025, während Mega-Scale-Bereitstellungen über 50 MW bis 2032 voraussichtlich mit einer CAGR von 0,96 % wachsen werden.

- Nach Tier-Standard dominierte Tier-III-Infrastruktur mit einem Anteil von 63,25 % an der Marktgröße für Rechenzentren in Los Angeles im Jahr 2025, während Tier-IV-Anlagen bis 2032 voraussichtlich mit einer CAGR von 2,08 % wachsen werden.

- Nach Auslastung entfiel auf Retail-Colocation im Jahr 2025 ein Anteil von 57,65 % an der Marktgröße für Rechenzentren in Los Angeles; die Hyperscale-Auslastung steigt bis 2032 mit einer CAGR von 2,37 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Rechenzentren in Los Angeles

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI-zentrierte Hyperscale-Tranchennachfrage | +0.8% | Global, konzentriert im Großraum Los Angeles | Mittelfristig (2–4 Jahre) |

| Steigende Film-Rendering- und Streaming-Workloads | +0.4% | Los-Angeles-Becken, Hollywood-Korridor | Kurzfristig (≤ 2 Jahre) |

| Unterseekabellandungen an der Westküste (Hawaiki Nui, CAP-1) | +0.3% | Konnektivität im pazifischen Raum, Landepunkte in Los Angeles | Langfristig (≥ 4 Jahre) |

| 400-MW-Solarenergie- und BESS-Stromabnahmeverträge im Versorgungsmaßstab in Südkalifornien | +0.2% | Versorgungsgebiet von Southern California Edison | Mittelfristig (2–4 Jahre) |

| Revitalisierung ungenutzter Hollywood-Tonstudios zu Edge-Rechenzentren | +0.1% | Hollywood, Burbank, Culver City | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize des Programms „L.A. Clean Grid 2045” für standortgebundene Mikro-Kernkraft-SMRs | +0.1% | Versorgungsgebiet von LADWP | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-zentrierte Hyperscale-Tranchennachfrage

Flüssigkeitsgekühlte Racks mit mehr als 50 kW sind bei Neubauten mittlerweile Standard, da GPU-Trainingscluster die Designparameter von Rechenzentren neu gestalten. Digital Realty führte im Mai 2024 die direkte Flüssigkeitskühlung in seinem gesamten Standortnetz in Los Angeles ein und beseitigte damit die thermischen Einschränkungen älterer CRAC-Systeme.[1]Swinhoe Dan, „Digital Realty Launches Direct Liquid Cooling Offering,” Data Center Dynamics, datacenterdynamics.com Equinix folgte mit einem Joint Venture im Wert von 15 Milliarden USD, das mehr als 1,5 GW Hyperscale-Leistung für wichtige US-Metropolen, einschließlich Los Angeles, vorsieht. Beschaffungsvorlaufzeiten stärken die Vorteile von Erstanbietern: Kühlverteilungseinheiten haben mittlerweile eine durchschnittliche Lieferzeit von 25 Wochen, was Nachzügler daran hindert, in dem von KI-Mietern geforderten Tempo zu skalieren. Zusammengenommen heben diese Faktoren den Markt für Rechenzentren in Los Angeles als KI-Infrastruktur-Dreh- und Angelpunkt für Workloads hervor, die Nordamerika und den asiatisch-pazifischen Raum verbinden.

Steigende Film-Rendering- und Streaming-Workloads

Netflixs cloud-native Media Production Suite verarbeitet bis zu 700 TB pro Titel, eliminiert physische Datenträger und erfordert Edge-Knoten in der Nähe der Hollywood-Studios.[2]Netflix Technology Blog, „Globalizing Productions with Netflix's Media Production Suite,” netflixtechblog.com Warner Bros. verpflichtete sich, 500 Millionen USD für die Erweiterung von 16 Tonstudios auszugeben – ein Beweis dafür, dass Studiobetreiber lokale Rechenkapazität als unverzichtbar betrachten. Gaming fügt parallele Nachfrage hinzu; die Esports-Plattform von Riot Games überträgt 3,2 PB in weniger als 30 Minuten während des Turnierspiels und verstärkt latenzempfindliche Verkehrsmuster. Diese Workflows führen zu einem anhaltenden Strombedarf für Edge-Knoten im Los-Angeles-Becken.

Unterseekabellandungen an der Westküste (Hawaiki Nui, CAP-1)

Das JUNO-Kabel wird 350 Tbps von Japan nach Los Angeles liefern, während Southern Cross NEXT die Stadt direkt mit Sydney bei 72 Tbps verbindet – beide erhöhen den Wert der Metropole als pazifisches Gateway. Der städtische Trans-Pacific Telecommunications Cable Hub genehmigt vier weitere Landungen am Dockweiler State Beach und gewährleistet langfristige Pfaddiversität. Der erhöhte Ost-West-Verkehr festigt den Markt für Rechenzentren in Los Angeles als wichtigsten US-Verbindungsstandort für den Datenverkehr nach Asien.

400-MW-Solarenergie- und BESS-Stromabnahmeverträge im Versorgungsmaßstab in Südkalifornien

Das Compass Battery Energy Storage Project stellt 250 MW/1.000 MWh vierstündigen Speicher bereit und ermöglicht disponierbarer Kapazität, die Rechenzentrumsbetreiber im Rahmen von Ressourcenbereitstellungsvereinbarungen vertraglich binden können. LADWPs LA100-Plan fügt 400 MW Photovoltaik und 1.200 MWh Batterien hinzu und positioniert erneuerbare Stromabnahmeverträge als Absicherung gegen steigende Spotstrombezugskosten. Staatliche Mikronetz-Anreize in Höhe von insgesamt 200 Millionen USD verbessern die Wirtschaftlichkeit der standortgebundenen Stromerzeugung weiter, insbesondere für Vorstadtcampusse mit überschüssigem Land.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Knappe 230-kV-Übertragungsanschlüsse im Los-Angeles-Becken | −0.6% | Los-Angeles-Becken, Innenstadtkern | Mittelfristig (2–4 Jahre) |

| Steigende CAPEX-Aufschläge für seismisches Design (Zone 4b) | −0.4% | Seismische Zone 4b, Bezirk Los Angeles | Langfristig (≥ 4 Jahre) |

| Lange Warteschlange bei der Stromlieferung von LADWP und SCE (48–60 Monate) | −0.3% | Versorgungsgebiete von LADWP und SCE | Kurzfristig (≤ 2 Jahre) |

| Mangel an Tier-IV-zertifizierten Technikern und Elektrikern | −0.2% | Regional, betrifft alle wichtigen Metropolregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe 230-kV-Übertragungsanschlüsse im Los-Angeles-Becken

California ISO listet 28,4 GW an erneuerbaren Projekten auf, die bereits durch Übertragungsengpässe verzögert werden – ein Rückstau, der sich in den Warteschlangenposition von Rechenzentren widerspiegelt.[3]California ISO, „2024 Transmission Plan Deliverability Allocation Report,” caiso.com LADWPs McCullough-Victorville-Aufrüstungen fügen bis 2029 nur 475 MW hinzu, was für die Sub-Gigawatt-Anfragen von Hyperscale-Aspiranten unzureichend ist. Infolgedessen sind Innenstadterweiterungen zunehmend auf vernetzte Diesel- oder Gasturbinengeneratoren für Bereitschaftsmegawatt angewiesen, was die Kapitalintensität erhöht und die Genehmigung für Luftqualität erschwert.

Steigende CAPEX-Aufschläge für seismisches Design (Zone 4b)

Der California Building Code Zone 4b schreibt Basisisolierungssysteme, viskose Dämpfer und schwerere Stahlgewichte vor. Data Center Knowledge schätzt, dass seismische Vorschriften bis zu 15 % zu den Projektbudgets in der Innenstadt hinzufügen können. Betreiber vergrößern die Grundflächen, um Fixkostenaufschläge zu verteilen, was erklärt, warum viele neue Angebote 50 MW überschreiten, obwohl der Markt für Rechenzentren in Los Angeles in der Nettokapazität langsam wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Scale treibt die zukünftige Kapazität an

Anlagen mit mehr als 50 MW machen den am schnellsten wachsenden Anteil des Marktes für Rechenzentren in Los Angeles aus und wachsen bis 2032 mit einer CAGR von 0,96 %, obwohl mittelgroße Bereitstellungen im mittleren Bereich mit 45,62 % der installierten Kapazität im Jahr 2025 noch führend waren. Die Marktgröße für Rechenzentren in Los Angeles für Mega-Scale-Bauten verzeichnete 2024 einen inkrementellen Zuwachs von 60 MW, nachdem Prime Data Centers seinen 33-MW-Campus in Vernon in Betrieb genommen hatte – die größte Einzelerweiterung des Jahres. Edge-Knoten unter 5 MW bleiben für spezialisiertes Rendering bestehen, aber ihr aggregierter Fußabdruck bleibt unter 5 % der Kapazität, was eine zweigeteilte Nachfragekurve unterstreicht, die entweder Hyperscale- oder hochgradig zielgerichtete Mikro-Edge-Projekte bevorzugt.

Skaleneffekte treiben diese Verlagerung hin zu größeren Blöcken an, da seismische Designaufschläge und langwierige Versorgungswarteschlangen die Stückkosten bei Amortisierung über höhere IT-Lasten verringern. Hyperscale-Betreiber bevorzugen auch Campus-Layouts, die zukünftige Erweiterungen unter einem einzigen Genehmigungsrahmen unterstützen und das Risiko von Verbindungsmoratorien mindern. Das Santa-Clarita-Tal, einst ein sekundärer Standort, zieht nun masterplanmäßig angelegte Campusse von über 80 MW an, da Verfügbarkeit von Land und Wasser die Möglichkeiten von Innenstadtparzellen übersteigt. Folglich konsolidiert der Markt für Rechenzentren in Los Angeles inkrementelle Megawatt weiterhin in weniger, aber deutlich größere Fußabdrücke.

Nach Tier-Standard: Tier IV gewinnt an Bedeutung für unternehmenskritische Anwendungen

Tier III blieb 2025 das Arbeitspferd mit einem Anteil von 63,25 % am Markt für Rechenzentren in Los Angeles, doch Tier-IV-Fußabdrücke sollen bis 2032 eine CAGR von 2,08 % verzeichnen. Die Marktgröße für Rechenzentren in Los Angeles für Tier-IV-Bauten stieg 2024 um 8 MW, als CoreSite LA2 Phase 3 in Betrieb nahm und dabei 2N-Versorgungsleitungen und N+1-Kaltwassersätze integrierte. Branchenspezifische Compliance – FINRA, FedRAMP und PCI-DSS – drängt Finanz- und Gesundheitsmieter in Tier-IV-Umgebungen, in denen gleichzeitige Wartbarkeit garantiert ist.

Betriebliche Gegenwinds bleiben bestehen: Ein regionaler Mangel an Tier-IV-zertifizierten Technikern gefährdet Verfügbarkeits-SLAs und treibt eine Lohninflation an, die den nationalen Durchschnitt übersteigt. Ausbildungspartnerschaften mit IBEW und dem Bezirk Los Angeles zielen darauf ab, die Lücke zu schließen, aber diese Programme werden die Kapazität erst Ende 2027 wesentlich steigern. Trotz Personalengpässen übersteigt die Nachfrage das Angebot, und Betreiber, die eine Verfügbarkeit von 99,995 % nachweisen können, erzielen weiterhin zweistellige Preisaufschläge gegenüber Tier-III-Äquivalenten.

Nach Auslastung: Hyperscale-Dynamik beschleunigt sich

Retail-Colocation erfasste 2025 noch 57,65 % der genutzten Kapazität, doch Hyperscale-Mieter fügen Flächen schneller hinzu und wachsen bis 2032 mit einer CAGR von 2,37 %. Die Hyperscale-Nachfrage verbrauchte allein 2024 20 MW neuer Leistung, größtenteils innerhalb von Digital-Realty- und Equinix-Campussen, die 2–5-MW-Suiten unter Einzelmietmodellen übergeben können. Da die Leerstandsquote im Markt für Rechenzentren in Los Angeles unter 3 % liegt, gehen Vorvermietungsverpflichtungen dem Bau oft um 18 Monate voraus, was die Vorteile von Erstanbietern mit schaufelbereiten Erweiterungen stärkt.

Großhandelsblöcke bedienen Unternehmen, die lokale Infrastruktur mit öffentlichen Cloud-Plattformen verbinden – ein mittlerer Auslastungspfad, der voraussichtlich ein Plateau erreichen wird, wenn die Reife der Hybrid-Cloud zunimmt. Nicht genutzte Flächen bleiben derweil minimal; spekulative Bauten stehen aufgrund der akuten Auslastung durch Medien-Rendering-Spitzen und KI-Experimentierumgebungen selten länger als zwei Quartale leer. Insgesamt gibt die Hyperscale-Nachfrage den Takt vor und bestimmt sowohl Baupläne als auch Strombeschaffungsstrategien in der gesamten Branche für Rechenzentren in Los Angeles.

Geografische Analyse

Die Innenstadt von Los Angeles beherbergt weiterhin 42,55 % der installierten Kapazität – eine Folge des 295-Netzwerk-Meet-Me-Rooms von One Wilshire, der den Carrier-Hotel-Status der Region untermauert. Doch seismische Aufschläge, Landknappheit und 230-kV-Engpässe verlagern neue Bautätigkeit in nördliche Vororte. Das Santa-Clarita-Tal führt mit einer prognostizierten CAGR von 2,03 %, gestützt durch Greenfield-Parzellen, die für mehrgebäudige Campusse geeignet sind, und die Nähe zu erneuerbaren Energiekorridoren, die 100-MW-Blöcke im Rahmen langfristiger Stromabnahmeverträge liefern können.

Urbane Verdichtung setzt sich auf begrenzten Innenstadtparzellen fort. Digital Realtys geplanter 13-stöckiger Turm in der 727 S. Grand Avenue wird 480.000 Quadratfuß Serverraum hinzufügen und duale LADWP-Umspannwerke in einem gestapelten Rechenhallen-Design nutzen. Solche vertikalen Bauten veranschaulichen, wie Betreiber die Latenzanforderungen der Kernmetropole mit Landengpässen in Einklang bringen, wenn auch zu erhöhten Kosten pro MW im Vergleich zu einstöckigen Vorstadvarianten.

Südliche Knoten wie Vernon nutzen industrielle Zonenvorschriften und einfacheren Zugang zu 66-kV-Leitungen, wie Prime Data Centers' Inbetriebnahme von 33 MW im November 2024 belegt. Unterdessen bereiten sich Küstenstandorte in der Nähe des Dockweiler State Beach auf neue Kabellandungen vor und schaffen Strandschacht-Immobilien, die Mikro-Edge-Einrichtungen für die Unterseekabel-Backhaul-Terminierung hervorbringen könnten. Zusammen bilden diese Geografien eine Hub-and-Spoke-Topologie, bei der die Innenstadt der Netzwerkkern bleibt, während die Vorstadt-Speichen den Großteil der inkrementellen Megawatt aufnehmen.

Wettbewerbslandschaft

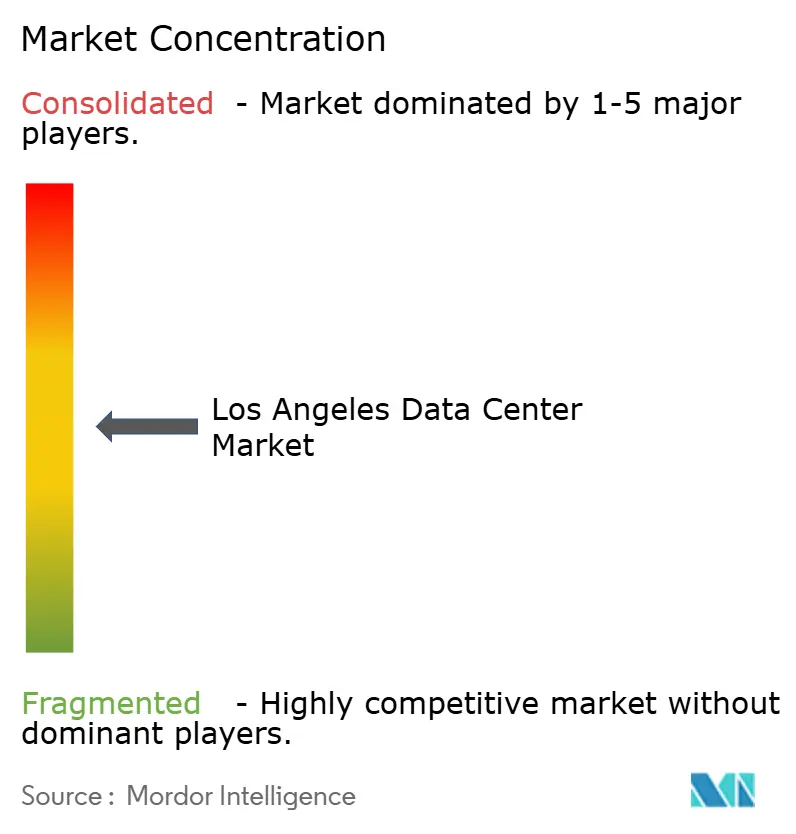

Los Angeles weist eine moderate Konsolidierung auf; die fünf größten Betreiber kontrollieren etwa 68 % der in Betrieb genommenen Leistung, was den Markt auf einen Konzentrationsgrad von 6 setzt. Etablierte Anbieter wie Equinix, Digital Realty und CoreSite nutzen bestehende Verbindungsökosysteme und verankerte Stromverträge, um schnelle Ausverkäufe neuer Phasen zu ermöglichen. Equinix' xScale-Rollout reserviert zusätzliche Flächen in Los Angeles für maßgeschneiderte Hyperscale-Pods, während Digital Realty sein globales Portfolio von 3.000 MW nutzt, um hybride Bereitstellungen zu verkaufen.

Neueinsteiger verfolgen Vorstadtparzellen; Prime Data Centers' Vernon-Campus und Edge Centres' Übernahme von QuadraNet sind Beispiele für diese Außenring-Strategie. Wettbewerbshebel drehen sich um die Sicherung von Megawatt-Klasse erneuerbaren Stromabnahmeverträgen, den Einsatz von Flüssigkeitskühlung und die schnellere Erlangung von Tier-IV-Zertifizierungen als Mitbewerber, die durch Arbeitskräftemangel eingeschränkt sind. Technologie-Upgrades sind ebenso entscheidend: Betreiber, die in 400G-fähige DWDM-Backbones und Campus-Mikronetze investieren, differenzieren sich bei der Gewinnung von KI-Mietern.

Fusionen und Übernahmen bleiben aktiv. Vantage Data Centers sammelte im Januar 2025 13 Milliarden USD für die US-Expansion ein, während DataBank 2 Milliarden USD für die Verbreitung von Edge-Campussen sicherte. Das Interesse von Private-Equity deutet auf weitere Zusammenschlüsse hin, obwohl strenge Erdbebenvorschriften und Versorgungsengpässe spekulative Überbauten dämpfen und die Preisdisziplin im gesamten Markt für Rechenzentren in Los Angeles aufrechterhalten.

Marktführer für Rechenzentren in Los Angeles

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

CoreSite

Cogent

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Vantage Data Centers sicherte sich eine Rekordsumme von 13 Milliarden USD an inkrementeller Finanzierung, angetrieben durch KI- und Cloud-Adoption, und positionierte das Unternehmen für eine aggressive Expansion in wichtigen Märkten, einschließlich Los Angeles.

- Januar 2025: DataBank schloss eine Eigenkapitalrunde von 2 Milliarden USD unter der Führung von DigitalBridge ab, wobei die Erlöse für neue Campusse in 27 Märkten, einschließlich Edge-Einrichtungen im Großraum Los Angeles, bestimmt sind.

- November 2024: Prime Data Centers eröffnete seine Hyperscale-Einrichtung in Vernon, Kalifornien – die größte einzelne Kapazitätserweiterung der Metropolregion.

- Oktober 2024: Equinix kündigte ein Joint Venture im Wert von 15 Milliarden USD mit GIC und CPP Investments an, um 1,5 GW Hyperscale-Leistung in US-Märkten, einschließlich Los Angeles, hinzuzufügen.

Berichtsumfang des Marktes für Rechenzentren in Los Angeles

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Markt für Rechenzentren in Los Angeles ist segmentiert nach Rechenzentrumsgrößen (Klein, Mittel, Groß, Massiv, Mega), Tier-Typ (Tier 1 und 2, Tier 3, Tier 4), Auslastung (Genutzt (Colocation-Typ (Retail, Großhandel, Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce)) und Nicht genutzt).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Retail |

| Großhandel | ||

| Nach Endnutzerbranche | Cloud-Dienstleister | |

| Medien und Unterhaltung | ||

| Fertigung | ||

| Telekommunikation | ||

| BFSI | ||

| E-Commerce | ||

| Regierung | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Retail | |

| Großhandel | |||

| Nach Endnutzerbranche | Cloud-Dienstleister | ||

| Medien und Unterhaltung | |||

| Fertigung | |||

| Telekommunikation | |||

| BFSI | |||

| E-Commerce | |||

| Regierung | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechenzentren in Los Angeles im Jahr 2026?

Die installierte Kapazität beträgt 778,6 MW und nähert sich bis 2032 bei einer CAGR von 0,27 % einem Wert von 791,29 MW.

Welches Teilsegment wächst in Los Angeles am schnellsten?

Das Santa-Clarita-Tal führt mit einer prognostizierten CAGR von 2,03 % bis 2032 dank Landverfügbarkeit und Nähe zu erneuerbaren Energien.

Welches Segment hat den größten Kapazitätsanteil?

Anlagen mit 20–50 MW halten 45,62 % der installierten Kapazität und machen mittelgroße Bereitstellungen zum dominierenden Fußabdruck.

Warum gewinnen Tier-IV-Einrichtungen an Bedeutung?

KI-, BFSI- und Gesundheits-Workloads erfordern eine Verfügbarkeit von 99,995 %, was die Tier-IV-Kapazität auf eine prognostizierte CAGR von 2,08 % bis 2032 treibt.

Wie wirkt sich KI auf neue Rechenzentrumsprojekte in Los Angeles aus?

KI-Workloads erfordern Flüssigkeitskühlung und Rack-Dichten von mehr als 50 kW, was die Hyperscale-Nachfrage beschleunigt und die Vorlaufzeiten für Ausrüstung verlängert.

Welche regulatorischen Faktoren schränken die Expansion am stärksten ein?

Die Knappheit von 230-kV-Verbindungen und LADWP-Stromlieferwarteschlangen von bis zu 60 Monaten verzögern Greenfield-Projekte im Los-Angeles-Becken.

Seite zuletzt aktualisiert am: