Singapur-MVNO-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

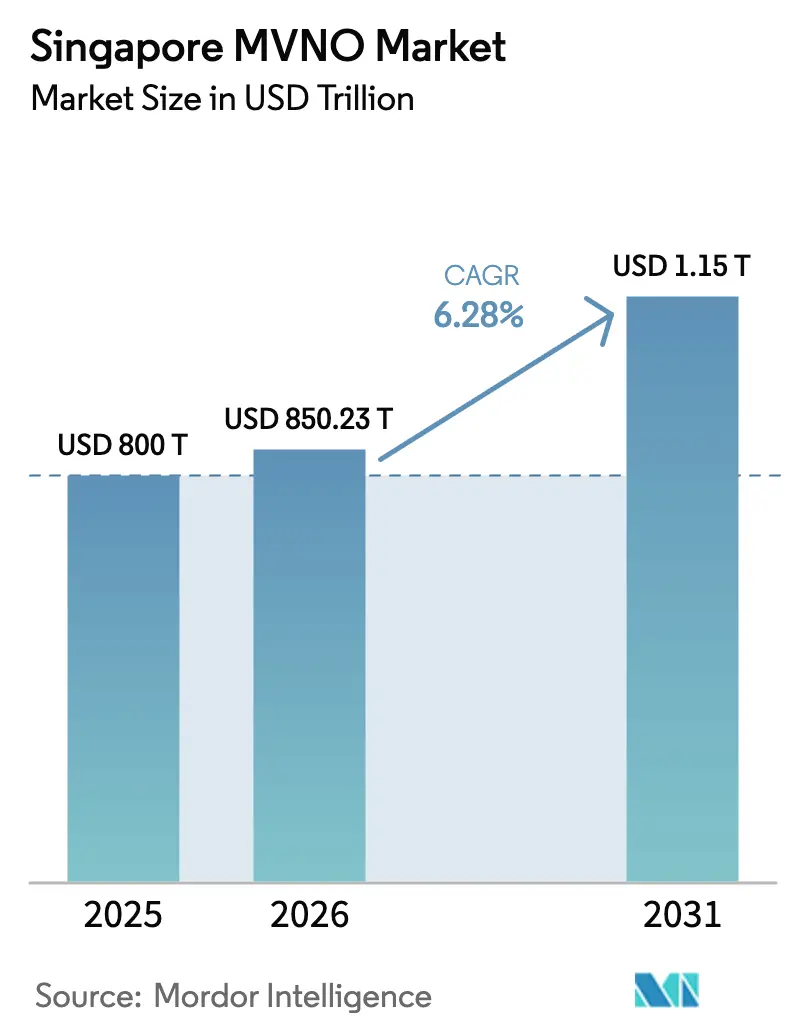

| Marktgröße im Basisjahr (2025) | 800 Milliarden US-Dollar |

| Marktgröße (2026) | 850.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1153.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-MVNO-Marktanalyse von Mordor Intelligence

Die Singapur-MVNO-Marktgröße soll von 800 Millionen USD im Jahr 2025 auf 850,23 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,28 % über den Zeitraum 2026–2031 voraussichtlich 1.153,47 Millionen USD erreichen.

Intensiver Wettbewerb zwischen mehr als 10 virtuellen Betreibern und vier netzinfrastrukturbasierten Incumbents hat Serviceinnovation vorangetrieben, die Datenpreise niedrig gehalten und die rasche Einführung cloud-nativer Betriebsmodelle gefördert. Flächendeckende 5G-Standalone-Abdeckung, wachsende Nachfrage nach IoT-Leitungen in Smart-Port- und Smart-City-Projekten sowie eSIM-basiertes digitales Onboarding weiten die Unternehmenserlöspools aus. Gleichzeitig belasten hohe Großhandels-Zugangsentgelte und strenge SIM-Registrierungsvorschriften die Margen und veranlassen Betreiber, Rentabilität durch Differenzierung statt allein über den Preis anzustreben. Konsolidierung – am deutlichsten sichtbar in Keppels Veräußerung der Telekommunikationssparte von M1 an Simba Telecom – veranschaulicht den Schwenk hin zu Skaleneffizienzen und integrierten Serviceportfolios.

Wichtigste Erkenntnisse des Berichts

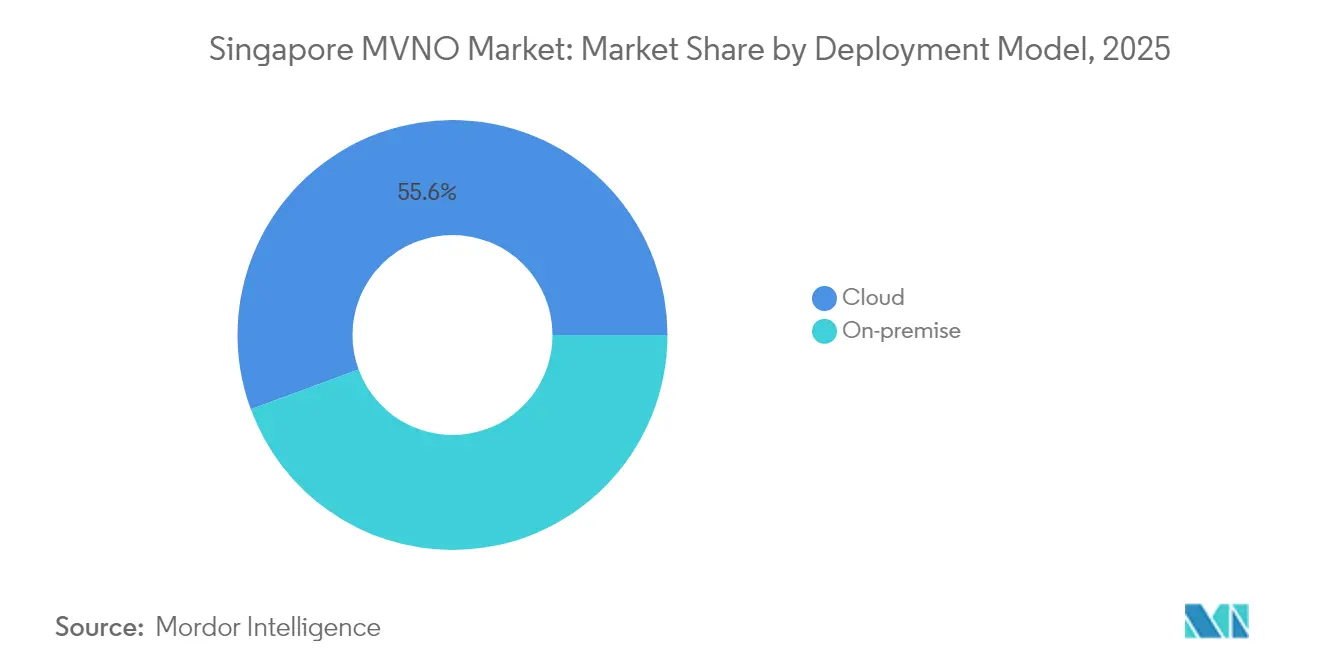

- Nach Bereitstellungsmodell führte Cloud-Infrastruktur im Jahr 2025 mit einem Umsatzanteil von 55,62 % und expandiert bis 2031 mit einer CAGR von 12,74 %.

- Nach Betriebsmodus entfielen auf vollständige MVNOs im Jahr 2025 ein Singapur-MVNO-Marktanteil von 49,55 %, während das Segment bis 2031 mit einer CAGR von 10,18 % wächst.

- Nach Teilnehmertyp hielten Verbraucherleitungen im Jahr 2025 69,90 % der Singapur-MVNO-Marktgröße; IoT-Verbindungen werden bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen.

- Nach Anwendung erfassten Rabattdienste im Jahr 2025 einen Anteil von 39,65 %, während Mobilfunk-M2M-Leitungen bis 2031 mit einer CAGR von 15,92 % wachsen.

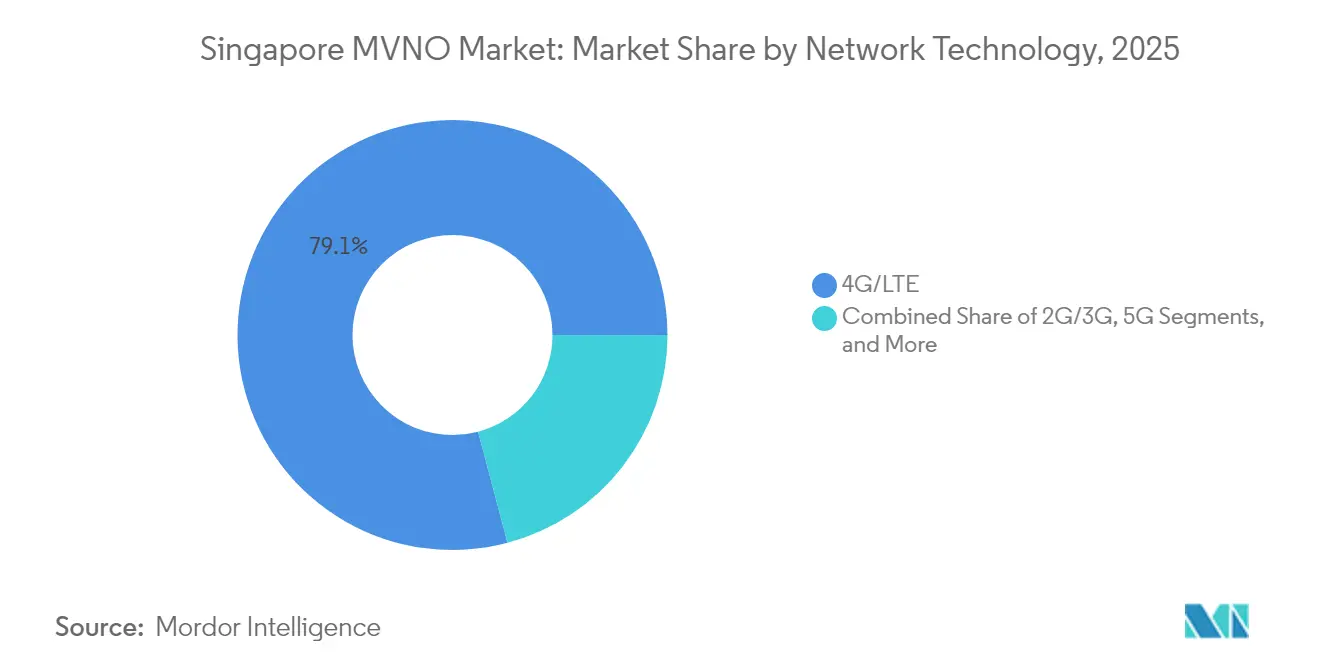

- Nach Netztechnologie hielt 4G/LTE im Jahr 2025 einen Anteil von 79,12 %, während 5G-Abonnements im Prognosezeitraum mit einer CAGR von 31,15 % steigen.

- Nach Vertriebskanal sicherten sich Online-Verkäufe im Jahr 2025 einen Umsatzanteil von 42,48 % und verfolgen bis 2031 eine CAGR von 13,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur-MVNO-Markttrends und Erkenntnisse

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| 5G-Standalone-Netze ermöglichen ultraniedriglatente Unternehmens-MVNO-Dienste | +1.2% | Zentrales Geschäftsviertel und Industriezonen | Mittelfristig (2–4 Jahre) |

| eSIM und vollständig digitales Onboarding senken die Kundenakquisitionskosten | +0.8% | Landesweit; technisch versierte Segmente | Kurzfristig (≤ 2 Jahre) |

| IMDA-Spektrumreformen und 3G-Abschaltung erweitern die Großhandelskapazität | +0.6% | Landesweite Infrastruktur | Langfristig (≥ 4 Jahre) |

| Zuzug von Expatriate-Gig-Arbeitern treibt Nachfrage nach flexiblen Datentarifen an | +0.4% | Urbane Beschäftigungszentren | Mittelfristig (2–4 Jahre) |

| Hafen- und Logistikautomatisierung steigert B2B-IoT-MVNO-Leitungen | +0.3% | Maritimer Sektor im Westen Singapurs | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Multi-Cloud-MVNE-Plattformen verkürzen die Markteinführungszeit | +0.2% | Landesweiter Markteintritt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Standalone-Netze ermöglichen ultraniedriglatente Unternehmens-MVNO-Dienste

Flächendeckende 5G-Standalone-Abdeckung, ergänzt durch Netzwerk-Slicing, ermöglicht virtuellen Betreibern eine Latenz von unter 10 ms und garantierten Durchsatz, den herkömmliche verbraucherorientierte Modelle nicht erreichen können. [1]„Singtel schließt landesweites 5G-Netzwerk-Slicing ab,” RCR Wireless News, rcrwireless.comFrühe Anwender sind Logistikunternehmen, die den Betrieb des Tuas-Mega-Port digitalisieren, sowie Finanzinstitute, die Echtzeit-Handelskonnektivität benötigen. Netzinfrastrukturbasierte Netzbetreiber stellen programmierbare Schnittstellen bereit, sodass MVNOs Slices für einzelne Unternehmen anpassen können, ohne Infrastruktur zu duplizieren. Niederfrequenzspektrum bei 700 MHz verbessert die Innenraumversorgung um 40 % und erweitert die Dienstverfügbarkeit über Outdoor-Hotspots hinaus.[2]Allen Lew, „5G+ steigert die Innenraumabdeckung um 40 %,” The Fast Mode, thefastmode.com Diese technischen Vorteile begünstigen einen Wandel von preisgetriebenen Verbrauchersegmenten hin zu Premium-Unternehmenskunden.

eSIM und vollständig digitales Onboarding senken die Kundenakquisitionskosten

Singapurs eSIM-Verbreitung ermöglicht es virtuellen Marken, Serviceprofile sofort auszustellen, wodurch physische Distribution entfällt und Onboarding-Kosten um bis zu 60 % gesenkt werden. [3]„eSIM-Onboarding-Plattform senkt Akquisitionskosten,” BeQuick Software, bequick.comDer rein digitale Anbieter GOMO nutzt die Singpass-Authentifizierung, um Leitungen innerhalb von Minuten zu aktivieren und dabei die Anforderungen zur Kundenidentifizierung zu erfüllen. Finanzierungsmeilensteine – wie Airalos Kapitalaufnahme von 220 Millionen USD – unterstreichen das Investorenvertrauen in die Skalierbarkeit von eSIM-Plattformen. Für IoT-Flotten automatisiert der SGP.32-Standard den globalen Profilwechsel und ermöglicht Geräteherstellern, eine einzige SKU weltweit auszuliefern. Schnelleres, kostengünstigeres Onboarding positioniert MVNOs einzigartig, um enge demografische oder anwendungsfallspezifische Nischen in großem Maßstab zu erschließen.

IMDA-Spektrumreformen und 3G-Abschaltung erweitern die Großhandelskapazität

Die koordinierte 3G-Abschaltung durch die Regulierungsbehörde gab Spektrum für die 4G- und 5G-Expansion frei und reduzierte die technische Komplexität für Großhandels-Interconnects. Parallele Investitionen in ein nationales 10-Gbit/s-Glasfaser-Backbone unterstützen die Konvergenz von Mobil- und Festnetzdiensten und machen Triple-Play-Bündel für kleinere Marken erschwinglicher. Überarbeitete Zuteilungsregeln erlauben nun die Vergabe von mmWave-Spektrum für lokalisierte private 5G-Hotspots, eine Fähigkeit, die von Fabriken und Veranstaltungsorten geschätzt wird. Ein geordneter Übergang sichert Investitionsanreize und erweitert gleichzeitig den adressierbaren Großhandelspool für virtuelle Neueinsteiger.

Zuzug von Expatriate-Gig-Arbeitern treibt Nachfrage nach flexiblen Datentarifen an

Mehr als 70.500 Plattformarbeiter – viele davon Expatriates – bevorzugen monatlich kündbare Datenpakete, die sich an variable Einkommen anpassen. MVNOs vermarkten große Datenkontingente mit Roaming- und Übertragsfunktionen, die für Gig-Fahrer und Freiberufler attraktiv sind. Neue CPF-Beitragspflichten für Plattformarbeiter unterstreichen den Bedarf an kostengünstigen Tarifen, die das Nettoeinkommen schützen. Marken, die dieses Segment ansprechen, stützen sich stark auf digitale Kanäle, Social-Media-Aktionen und Community-Kooperationen, um die Akquisitionskosten niedrig zu halten und gleichzeitig Loyalität rund um transparente Preisgestaltung aufzubauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Großhandelsraten drücken die MVNO-ARPU-Margen | -0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Verschärfte SIM-Registrierungsvorschriften erhöhen den Compliance-Aufwand | -0.3% | Landesweite regulatorische Anforderung | Kurzfristig (≤ 2 Jahre) |

| Mobilfunkdurchdringung von über 175 % begrenzt das Wachstum neuer Teilnehmer | -0.7% | Landesweite Sättigung | Langfristig (≥ 4 Jahre) |

| Digitale Untermarken der MNOs kannibalisieren den unabhängigen MVNO-Marktanteil | -0.5% | Landesweiter Wettbewerb | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Großhandelsraten drücken die MVNO-ARPU-Margen

Trotz rekordhoher Datennutzung sinkt der durchschnittliche Umsatz pro Nutzer weiterhin, was die Spanne zwischen Großhandelskosten und Einzelhandelspreis verringert. Netzinfrastrukturbasierte Betreiber diktieren nach wie vor Zugangsentgelte, während sie gleichzeitig über eigene kostengünstige digitale Untermarken in direkten Wettbewerb treten und die Margen virtueller Betreiber weiter einengen. Erfolgreiche MVNOs legen nun den Schwerpunkt auf Premium-Support, personalisierte Bündel oder Unternehmensfunktionen, um den ARPU zu steigern, anstatt auf hauchdünnen Margen Volumen anzustreben.

Verschärfte SIM-Registrierungsvorschriften erhöhen den Compliance-Aufwand

Das Betrugsschutzgesetz (Protection from Scams Act) von 2025 sieht empfindliche Strafen für betrügerische SIM-Nutzung vor und verlangt Echtzeit-Identitätsprüfung sowie Transaktionsüberwachung. MVNOs müssen in fortschrittliche Betrugsanalyse investieren und sichere API-Verbindungen zu nationalen Datenbanken unterhalten, was Fixkosten erhöht, die kleinere Marken am stärksten belasten. Obwohl das Rahmenwerk das Verbrauchervertrauen stärkt, verlangsamt es das vollständig automatisierte Onboarding, bis die Systemintegration ausgereift ist, und dämpft damit das kurzfristige Wachstum rein digitaler Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Architektur wird zum De-facto-Standard

Cloud-gehostete Plattformen machten 2025 55,62 % des Umsatzes aus und sollen jährlich um 12,74 % wachsen, was ihre Rolle als Motor der digitalen Transformation unterstreicht. Die MVNO&GO-Suite von Amdocs zeigt, wie KI-gesteuertes Charging, Kundenanalytik und eSIM-Orchestrierung die Markteinführungszyklen von Monaten auf wenige Wochen verkürzen können. Betriebliche Einsparungen, skalierbare Kapazitäten und schnelle Feature-Bereitstellung überwiegen für die meisten verbraucherorientierten Marken die verbleibenden Sicherheitsbedenken. Unternehmensorientierte Akteure bevorzugen nach wie vor On-Premises-Stacks, um branchenspezifische Compliance-Anforderungen zu erfüllen, doch die Tendenz verändert sich, da lokale Cloud-Verfügbarkeitszonen höhere Zertifizierungen erlangen. Die Singapur-MVNO-Marktgröße für Cloud-basierte Bereitstellungen expandiert daher schneller als jede andere Infrastrukturkategorie, was die strategische Zentralität dieser Technologie bekräftigt.

Sekundäre Auswirkungen umfassen automatisierte Disaster-Recovery, Ein-Klick-Integration mit Over-the-Top-Partnern und nutzungsabhängige Wirtschaftlichkeit, die kleineren Marktteilnehmern entgegenkommt. Hybridmodelle entstehen als Übergangsbrücken, die es ermöglichen, sensible Workloads in privaten Rechenzentren zu belassen und gleichzeitig öffentliche Clouds für Spitzenlasten und unkritische Funktionen zu nutzen. Großhandels-Netzbetreiber bündeln nun Cloud-BSS mit Netzzugang, was den Einstieg für Nischenmarken erleichtert und die weitere Cloud-Akzeptanz im Singapur-MVNO-Markt stimuliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Betriebsmodus: Vollständige MVNOs wandeln Kontrolle in Differenzierung um

Vollständige MVNOs hielten im Jahr 2025 einen Singapur-MVNO-Marktanteil von 49,55 %, da sie in der Lage sind, Nummerierungsressourcen zu besitzen, unabhängige Kernnetze zu betreiben und proprietäre Nutzererlebnisse zu gestalten. Ihre CAGR von 10,18 % bis 2031 spiegelt einen ausgewogenen Weg zwischen Kapitalintensität und Serviceflexibilität wider. Wiederverkäufer- und Service-Operator-Modelle bleiben nützlich für Marken, die Schnelligkeit über Autonomie stellen, insbesondere bei zeitlich begrenzten Kampagnen oder Affinitätspartnerschaften.

Die Erfahrung zeigt, dass Kontrolle Innovation freisetzt: Circles.Life führte Echtzeit-Nutzungsschenkung, personalisierte Abrechnung und KI-Chat-Support Jahre vor den Incumbents ein, dank des vollständigen Netzzugangs. Doch Kontrolle verursacht Kosten; nachhaltiger Erfolg hängt von schlanken DevOps, Cloud-Infrastruktur und selektivem Outsourcing ab. Light- oder Marken-MVNOs, die mit Einzelhandels- oder Content-Ökosystemen verbunden sind, halten die anfänglichen Investitionen minimal und erweitern Mobilfunkdienste als Loyalitätswerkzeuge. Insgesamt ermöglicht das Betriebsspektrum dem Singapur-MVNO-Markt, unterschiedliche strategische Ziele zu bedienen und dabei gesunden Wettbewerbsdruck aufrechtzuerhalten.

Nach Teilnehmertyp: IoT-Leitungen übertreffen eine reifende Verbraucherbasis

Verbraucher-SIMs repräsentierten 2025 nach wie vor 69,90 % des Umsatzes, doch das Wachstum ist bei unter 2 % jährlich abgeflacht, da die Durchdringung 175 % übersteigt. Im Gegensatz dazu wachsen reine IoT-Leitungen jährlich um 16,05 % und spiegeln landesweite Smart-Nation-Initiativen und industrielle Digitalisierung wider. Unternehmens-Mobilbreitbandabonnements belegen die Mittelposition, angetrieben durch hybrides Arbeiten und die Einführung von Secure Access Service Edge in regulierten Branchen.

Der IoT-Schwung resultiert aus Leuchtturmprojekten wie der Automatisierung des Tuas-Mega-Port und städtischen Umweltsensoren, die beide auf niedriglatente 5G-Abdeckung angewiesen sind. Großhandelsplattformen, die einheitliche eSIM-Orchestrierung über 200 Jurisdiktionen anbieten, verschaffen in Singapur ansässigen MVNOs ein wettbewerbsfähiges Eintrittstor in regionale IoT-Bereitstellungen. Da sich die Gerätezahlen vervielfachen, wird die Singapur-MVNO-Marktgröße im Zusammenhang mit IoT-spezifischen Verbindungen im nächsten Jahrzehnt zum primären Wachstumshebel.

Nach Anwendung: Rabattangebote dominieren, M2M-Anwendungsfälle steigen stark an

Rabattorientierte Angebote erfassten 2025 39,65 % des Umsatzes, indem sie preissensible Verbraucher durch große Datenkontingente und vertragsfreie Flexibilität ansprachen. Dennoch zeigen Mobilfunk-M2M-Verbindungen den steilsten Anstieg mit einer CAGR von 15,92 %, was industrielle Automatisierung und den Aufbau von Smart Cities widerspiegelt. Geschäftsorientierte Tarife erzielen Premiumpreise durch die Bündelung von Sicherheit, Prioritätszugang und Cloud-Kollaborationstools, obwohl ihr Anteil moderat bleibt.

Anwendungsdiversifizierung weitet den Singapur-MVNO-Markt aus. Maritime 5G-Korridore werden Drohneninspektionen, Wartung mit Augmented Reality und autonome Schiffsnavigation ermöglichen – alles abhängig von robusten M2M-Verbindungen. Virtuelle Betreiber, die vertikalspezifische Angebote verfeinern, sind am besten positioniert, um der Preiserosion in commoditisierten Verbrauchersegmenten zu entgehen.

Nach Netztechnologie: Übergang von 4G-Dominanz zur 5G-Beschleunigung

Obwohl 4G/LTE im Jahr 2025 79,12 % der Abonnements ausmachte, skaliert 5G mit einer CAGR von 31,15 %, da die Geräteverfügbarkeit zunimmt und Standalone-Kerne reifen. Die von der IMDA beaufsichtigte 3G-Abschaltung wurde Mitte 2024 abgeschlossen, wodurch Spektrum für Kapazitätsschichtung freigegeben und die Wartungskosten für Altsysteme gesenkt wurden. Nichtterrestrische Netze sind zwar noch in den Kinderschuhen, erregen jedoch Aufmerksamkeit für Asset-Tracking und Katastrophenschutzdienste, die eine allgegenwärtige Abdeckung erfordern.

Flächendeckendes 5G-Standalone ermöglicht es MVNOs, Quality-of-Service-Parameter pro Slice zu programmieren, ein Verkaufsargument für geschäftskritische Anwendungen. Opensignal-Tests stufen Singapur weltweit an erster Stelle hinsichtlich 5G-Verfügbarkeit und Nutzererlebnis ein, was die Zahlungsbereitschaft der Kunden für einen moderaten Aufpreis stärkt. Im Prognosehorizont sollen 5G-Umsätze unvermeidliche 4G-Rückgänge ausgleichen und den aggregierten Singapur-MVNO-Markt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Digital-First-Engagement wird zum Mainstream

Online-Kanäle sicherten sich 2025 42,48 % des Umsatzes und wachsen jährlich um 13,98 %. Hohe Smartphone-Durchdringung, Echtzeit-Abrechnungs-APIs und eSIM-Bereitstellung treiben Kunden hin zur App-basierten Aktivierung und zum Self-Service-Support. Der traditionelle Einzelhandel behält seinen Wert für Handset-Bündelung und persönliche Beratung, steht jedoch angesichts von Kostenoptimierungen der Betreiber vor Schrumpfungen.

Für MVNOs liefert digitale Distribution granulare Verhaltensdaten, die KI-gesteuerte Upsell- und Abwanderungspräventionsmodelle ermöglichen. Die nahtlose Integration mit der nationalen digitalen Identitätsplattform Singpass reduziert die Aktivierungszeit auf unter fünf Minuten – ein entscheidender Vorteil auf einem Markt, auf dem die Wechselbarrieren minimal sind. Die Singapur-MVNO-Branche konsolidiert daher Akquisitions-, Service- und Bindungs-Workflows in mobilen Apps und setzt damit einen Maßstab für regionale Mitbewerber.

Geografische Analyse

Singapurs Stadtstaatstruktur erzeugt eine homogene Abdeckung, doch die Nachfragemuster variieren je nach Stadtviertel. Die Unternehmens-5G-Nutzung ist im zentralen Geschäftsviertel und in den westlichen Industriekorridoren am stärksten, wo garantierte Latenz Automatisierung und Hochfrequenzhandel unterstützt. Wohnviertel treiben den Großteil des Verbraucherdatenverkehrs an und veranlassen Betreiber, Small-Cell-Netze zu verdichten und Inhouse-Repeater für konsistente Innenraumgeschwindigkeiten einzusetzen.

Landesweites Glasfaser-Backhaul minimiert regionale Disparitäten und ermöglicht es MVNOs, einheitliche datenintensive Tarife ohne Netzwerkkostenzuschläge anzubieten. Sub-1-GHz-Spektrum gewährleistet nahtlose Transitabdeckung in MRT-Tunneln und unterirdischen Einkaufszentren und stärkt Wertversprechen für Pendler. Der Singapur-MVNO-Markt hat sich somit zu einem vereinheitlichten Experimentierfeld für Produktinnovation entwickelt; lokal gewonnene Erkenntnisse werden von ambitionierten Marken rasch exportiert.

Regional agiert Singapur als Telekommunikations-Sprungbrett. Circles.Life übertrug seinen Cloud-Stack auf Taiwan, Australien und Japan und nutzte dabei eine in seinem Heimatmarkt verfeinerte Blaupause. Die Positionierung am Knotenpunkt mehrerer Unterseekabel verbessert die Roaming-Wirtschaftlichkeit und ermutigt MVNOs, internationale Datenpakete in ihre Kernangebote einzubetten. Zusammenfassend stärkt die Geografie Skalenvorteile, Qualität und Innovationsvorsprünge, die den globalen Einfluss des Marktes steigern.

Wettbewerbslandschaft

Mehr als 10 MVNOs konkurrieren mit vier netzinfrastrukturbasierten Incumbents, was zu moderater Konzentration und unablässigem Preisdruck führt. Dennoch zeichnen sich Skaleneffizienzen ab: Keppels Veräußerung von M1 an Simba Telecom für 1,43 Milliarden USD konsolidiert die Großhandels-Verhandlungsmacht und beschleunigt 5G-Investitionen. Vollständige MVNO-Pioniere wie Circles.Life erzielen einen um 20 % höheren ARPU als preisgetriebene Wettbewerber, indem sie KI-gestützten Support und personalisierte Zusatzangebote nutzen.

Netzinfrastrukturbasierte Betreiber hedgen gegen Kannibalisierung, indem sie digitale Untermarken einführen und ihr Kerngeschäft über Sprach- und Datenbündel hinaus in Inhalte- und Fintech-Ökosysteme ausweiten. Spezialisten konzentrieren sich unterdessen auf Expatriates, Familientarife oder IoT-Vertikalen, in denen Agilität die Skalierung übertrumpft. Regulatorische Neutralität seitens der IMDA ebnet das Spielfeld, doch die steigenden Compliance-Kosten begünstigen technologisch versierte Marktteilnehmer. Im gesamten Singapur-MVNO-Markt hängt der Wettbewerbserfolg von Cloud-Effizienz, datengesteuerter Personalisierung und strategischen Partnerschaften ab und nicht von bloßem Kundenvolumen.

Mit Blick auf die Zukunft werden die Integration von Satellitenkonnektivität, Edge-Computing und privatem 5G neue Wettbewerbsfelder eröffnen. Betreiber, die heterogene Zugangstechnologien unter einer einzigen orchestrierten Plattform bündeln können, werden am besten positioniert sein, um Premium-Unternehmensnachfrage zu erschließen. Folglich befindet sich die Singapur-MVNO-Branche im Übergang von commoditisiertem Einzelhandel hin zu lösungsorientierter Wertschöpfung.

Marktführer der Singapur-MVNO-Branche

Circles.Life

GOMO

Zero1

redONE

VIVIFI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Keppel Corporation schloss den Verkauf des Telekommunikationsgeschäfts von M1 an Simba Telecom für 1,43 Milliarden USD ab und eröffnete damit die Möglichkeit kombinierter Spektrum- und Infrastruktursynergien.

- Juli 2025: Das eSIM-Marktplatz-Unternehmen Airalo sicherte sich 220 Millionen USD in einer Series-B-Finanzierungsrunde, erlangte Einhorn-Status und signalisierte das starke Investoreninteresse an digitalen Konnektivitätslösungen.

- Juni 2025: Amdocs stellte MVNO&GO vor, eine SaaS-Plattform, die virtuellen Betreibern ermöglicht, mithilfe von KI-gesteuertem digitalem BSS und eSIM-Orchestrierung innerhalb von Wochen zu starten.

- Mai 2025: Singtel führte 5G+ mit landesweitem Netzwerk-Slicing ein und rüstete 1,5 Millionen Nutzer kostenlos automatisch auf.

Berichtsumfang des Singapur-MVNO-Marktes

Ein mobiler virtueller Netzbetreiber (MVNO) ist ein Anbieter von drahtlosen Kommunikationsdiensten, der keine eigene Infrastruktur für die Erbringung von Diensten gegenüber seinen Kunden besitzt.

Der Singapurer Markt für mobile virtuelle Netzbetreiber (MVNO) ist nach Dienstleistungstyp (Sprache, Daten) segmentiert. Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Cloud |

| On-Premises |

| Wiederverkäufer |

| Service-Operator |

| Vollständiger MVNO |

| Light- / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzanbieter-Untermarken-Stores |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Wiederverkäufer |

| Service-Operator | |

| Vollständiger MVNO | |

| Light- / Marken-MVNO | |

| Nach Teilnehmertyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzanbieter-Untermarken-Stores | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-MVNO-Markt im Jahr 2026?

Die Singapur-MVNO-Marktgröße beträgt 850,23 Millionen USD im Jahr 2026 mit einer prognostizierten CAGR von 6,28 % bis 2031.

Welches Segment wächst innerhalb der Singapur-MVNO-Dienste am schnellsten?

IoT-spezifische Verbindungen expandieren mit einer CAGR von 16,05 %, da Smart-City- und industrielle Automatisierungsprojekte skalieren.

Welche Bedeutung hat 5G für virtuelle Betreiber in Singapur?

5G-Abonnements wachsen jährlich um 31,15 % und ermöglichen Netzwerk-Slicing sowie ultraniedriglatente Unternehmensdienste, die MVNO-Angebote differenzieren.

Welches Bereitstellungsmodell dominiert die MVNO-Landschaft?

Cloud-basierte Plattformen halten einen Anteil von 55,62 % und wachsen jährlich um 12,74 % dank schneller Markteinführungszyklen und Skalierbarkeit.

Welche regulatorische Änderung wirkt sich am stärksten auf die MVNO-Compliance-Kosten aus?

Das Betrugsschutzgesetz von 2025 schreibt eine strenge SIM-Verifizierung und Echtzeit-Überwachung vor, was den Betriebsaufwand für alle Anbieter erhöht.

Verdrängen Online-Kanäle den stationären Einzelhandel?

Ja, der digitale Vertrieb macht 42,48 % der Abonnements aus und wächst jährlich um 13,98 %, angetrieben durch die sofortige eSIM-Aktivierung.

Seite zuletzt aktualisiert am: