Mega Data Center Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

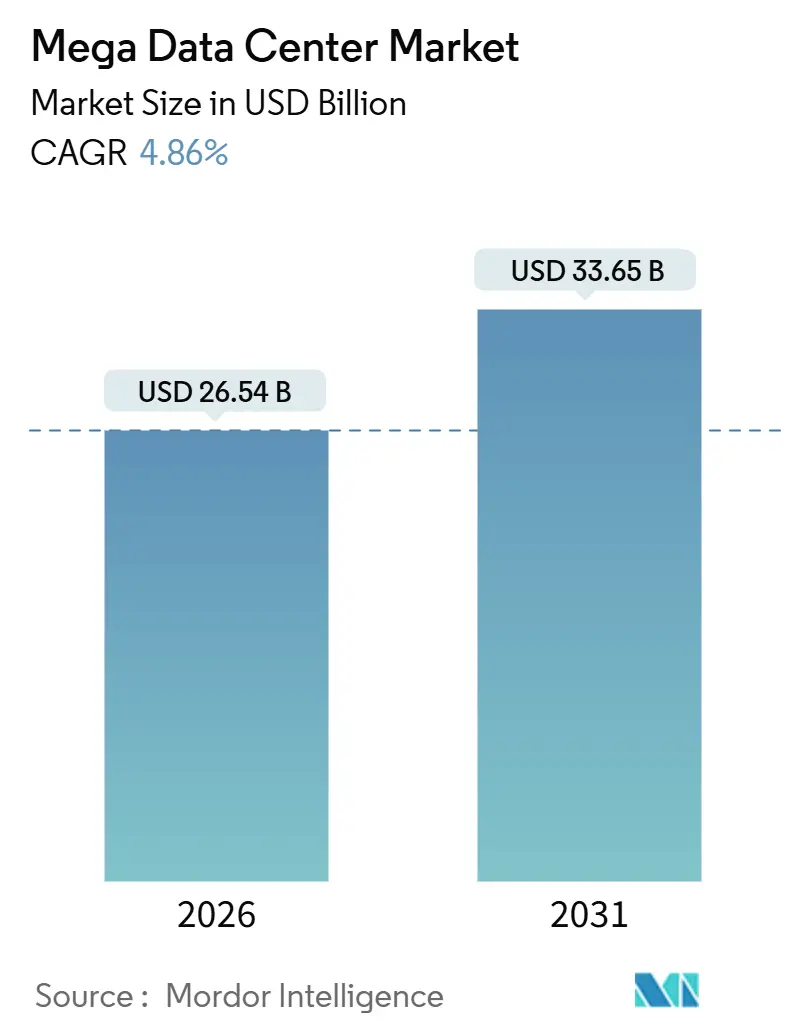

| Marktgröße (2026) | 26.54 Milliarden US-Dollar |

| Marktgröße (2031) | 33.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

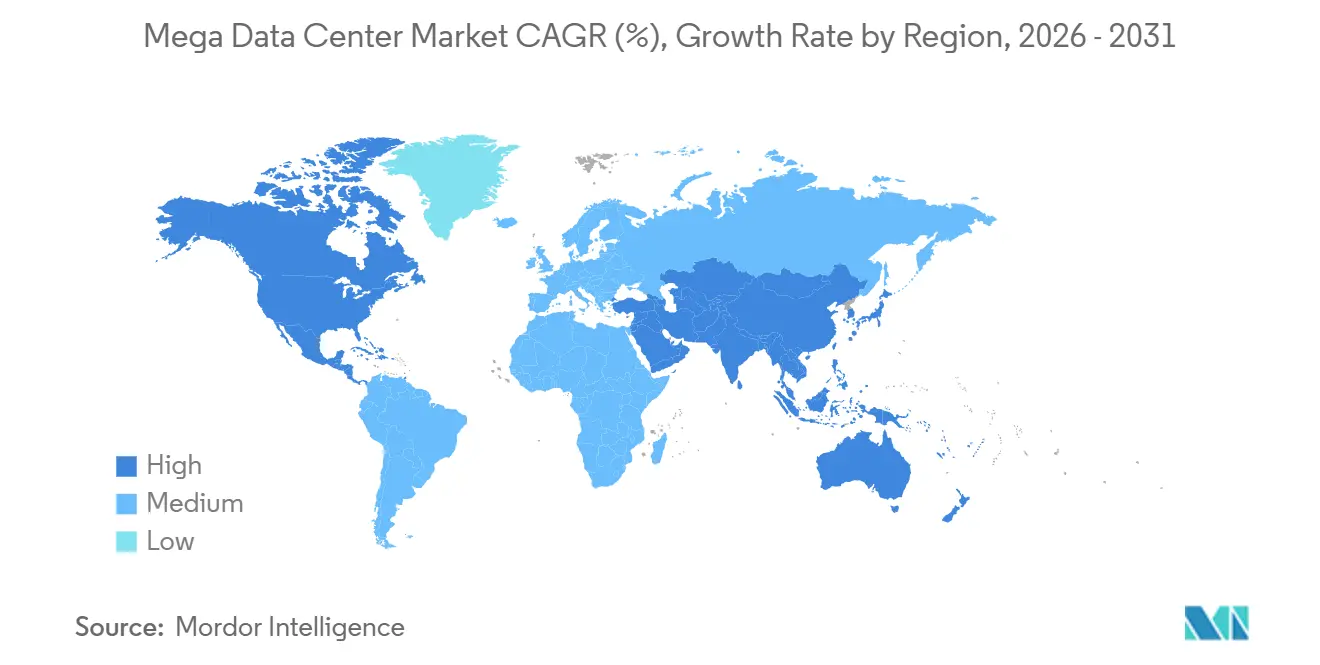

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

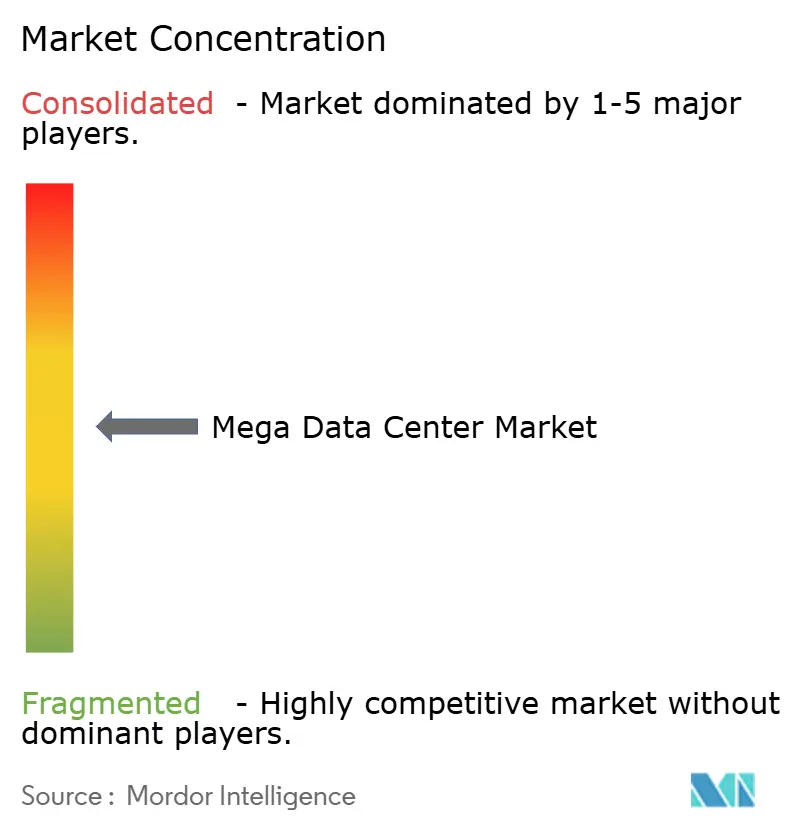

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mega Data Center Marktanalyse von Mordor Intelligence

Die Marktgröße des Mega Data Center Marktes erreichte 2026 26,54 Milliarden USD und wird voraussichtlich bis 2031 33,65 Milliarden USD erreichen, was einer CAGR von 4,86 % im Prognosezeitraum entspricht. Dieser solide Verlauf verbirgt eine grundlegende Verschiebung hin zu weniger, aber größeren Campus-Anlagen, die immer dichtere KI-Cluster bündeln und einen beispiellosen Bedarf an Strom- und Kühlkapazität aufweisen. Steigende Vorlaufzeiten für Transformatoren, Netzüberlastungen und 30-monatige Genehmigungszyklen veranlassen Hyperscaler dazu, Kapitalverpflichtungen vorzuziehen und wichtige Komponenten im Voraus zu erwerben. Finanzinstitute beschleunigten 2025 die Migration von Workloads und bevorzugten Mega-Campus-Anlagen, die zertifizierte Zero-Trust-Zonen bieten, während KI-Trainingsoperatoren einen Aufpreis von 60 % für flüssigkeitsgekühlte Racks zahlten, um thermisches Drosseln zu vermeiden. Anbieter integrierter Strom- und Kühlmodule konsolidieren sich, doch die angespannte Fertigungskapazität für Hochspannungsanlagen schränkt die Inbetriebnahme weiterhin ein.

Wichtigste Erkenntnisse des Berichts

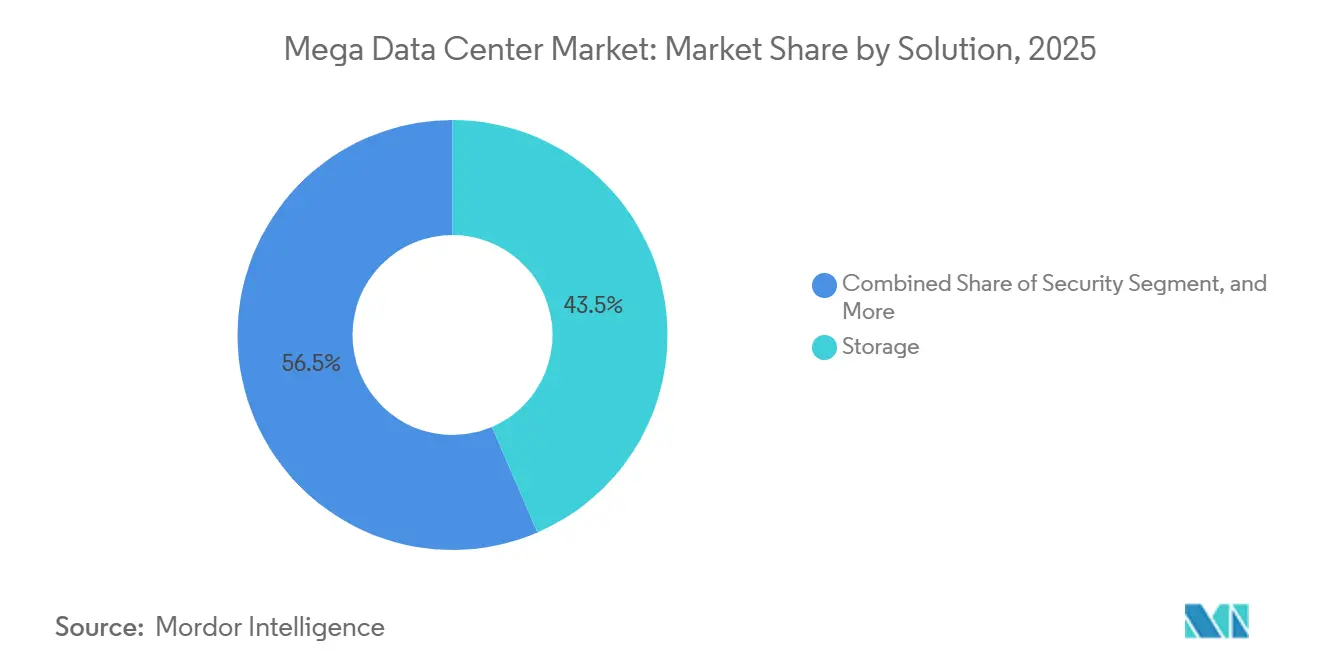

- Nach Lösung hielt Speicher 2025 einen Umsatzanteil von 43,54 %, während für Sicherheitslösungen bis 2031 eine CAGR von 5,67 % prognostiziert wird.

- Nach Rechenzentrumstyp entfielen 2025 61,65 % der Bereitstellungen auf Hyperscale-Eigenbauten, während Hyperscale-Colocation bis 2031 mit einer CAGR von 5,86 % wachsen dürfte.

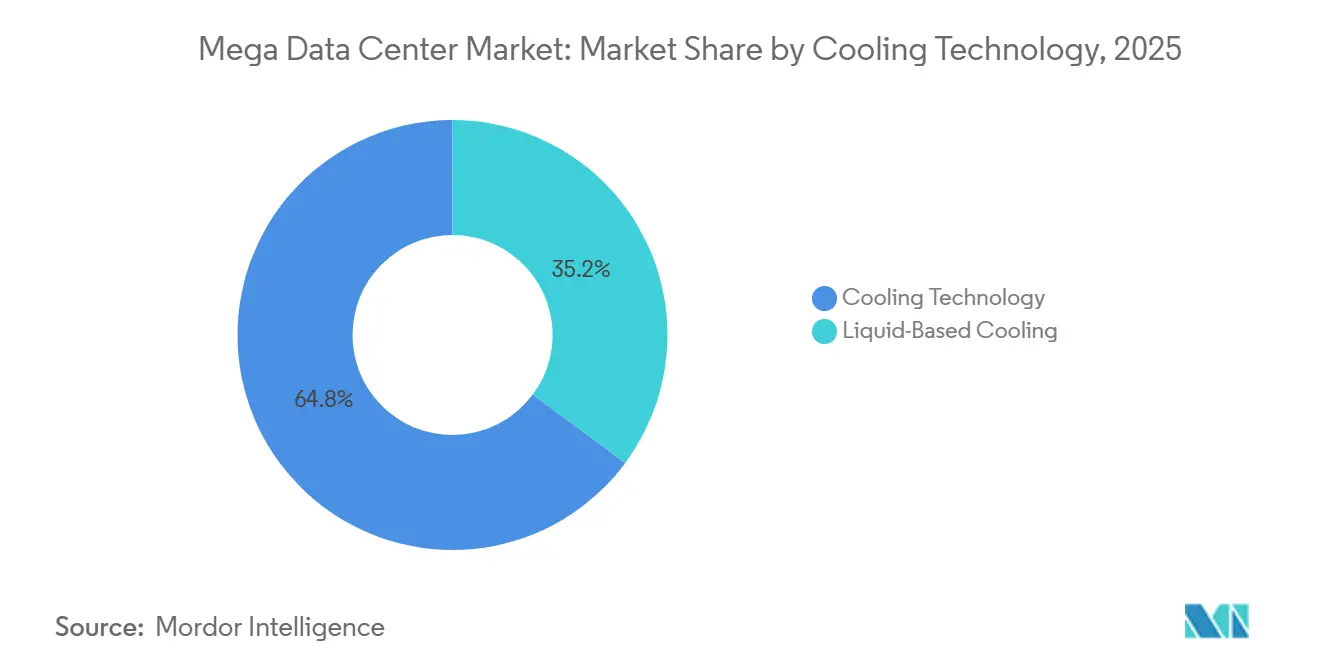

- Nach Kühltechnologie behielten luftbasierte Systeme 2025 einen Marktanteil von 64,84 %; flüssigkeitsbasierte Konzepte werden bis 2031 mit einer CAGR von 5,45 % zulegen.

- Nach Geografie entfielen 2025 39,74 % des Umsatzes auf Nordamerika; Asien-Pazifik wird voraussichtlich mit der höchsten CAGR von 6,02 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mega Data Center Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig gestiegene KI- und ML-Rechenleistungsdichte | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung von BFSI-Workloads in Mega-Anlagen | +0.9% | Nordamerika, Europa, Finanzstandorte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Erweiterung der Cloud-Service-Kapazitäten | +0.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführungswelle energieeffizienter Flüssigkühlung | +0.6% | Nordamerika, Europa, ausgewählte Metropolräume in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Rechenzentrumskonsolidierung | +0.5% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Mikronetz-Erzeugung zur Umgehung von Netzengpässen | +0.4% | Nordamerika, Naher Osten und ausgewählte Regionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig gestiegene KI- und ML-Rechenleistungsdichte

Trainingsläufe großer Sprachmodelle überschritten 2025 die Marke von 20.000 GPUs pro Cluster, trieben die Last einzelner Racks auf 120 Kilowatt und veranlassten Betreiber zur Nutzung von Heckwärmetauschern und direkten Chip-Kühlplatten.[1]Natalie Broughton, „GPU-Wärmelasten erzwingen neue Kühlparadigmen”, Reuters, reuters.com Diese Flüssigkeitslösungen stiegen innerhalb eines Jahres von einem Nischenstatus auf einen Anteil von 18 % der Neuinstallationen und ermöglichten Einzelstandort-Stromverträge von mehr als 200 Megawatt. Kürzere Auffrischungszyklen von 24 Monaten für Beschleuniger intensivieren den Kapitalumschlag, sodass Betreiber Konzepte nun auf eine Gesamtbetriebskostendauer von drei Jahren optimieren. Das Ergebnis ist ein neues Gleichgewicht, bei dem Wärmedesign, elektrische Infrastruktur und Upgrade-Takt auf Campus-Ebene gemeinsam entwickelt werden.

Zunehmende Verlagerung von BFSI-Workloads in Mega-Anlagen

Aktualisierte Vorschriften zur Cyberresilienz in den Vereinigten Staaten, der Europäischen Union und Singapur schrieben Hardware-Sicherheitsmodule an jedem Transaktionsknoten sowie Prüfpfade im Subsekundenbereich vor, was verteilte Architekturen für kritische Banken-Workloads nicht konform machte. Infolgedessen verlagerten führende Finanzgruppen 2025 40 % mehr Kernbankenprozesse in Mega-Anlagen und strebten nach Risikokonzentration sowie schnellerer Reaktion auf Vorfälle. Regulierungsbehörden deuten nun an, dass Stresstests die zugrunde liegenden Resilienzmetriken von Rechenzentren untersuchen werden, was diesen Migrationspfad in strategische Fahrpläne verankert.[2]Dan Reed, „EU-Ökodesign-Richtlinie verändert den Bau von Rechenzentren”, Financial Times, ft.com

Beschleunigte Erweiterung der Cloud-Service-Kapazitäten

AWS, Microsoft Azure und Google Cloud nahmen 2025 gemeinsam mehr als 5 Gigawatt neue Kapazität in Betrieb und mieteten dabei häufig ganze Campus-Anlagen vor Erteilung der endgültigen Genehmigungen vor, um lokalen Widerstand zu übertreffen. Langfristige Verträge über erneuerbare Energien und Vor-Ort-Erzeugung werden zu Standardabsicherungen gegen Netzvolatilität, während Joint Ventures mit lokalen Telekommunikationsanbietern Grundstücks- und Spektrumvorteile in Indien und Indonesien erschließen. Da diese Unternehmen Rechenzentrumsbestände als Wettbewerbsvorteil betrachten, akzeptieren sie kurzfristige Margeneinbußen, um knappe Stromanrechte zu sichern.

Einführungswelle energieeffizienter Flüssigkühlung

Rack-Dichten über 50 Kilowatt machten Kaltluft für KI-Workloads weitgehend obsolet und trieben einen flächendeckenden Schwenk hin zu Immersionskühlung und direkten Chip-Kühlsystemen voran. Die Politik verstärkte diesen Wandel, da die Ökodesign-Aktualisierung der Europäischen Union von 2025 energieineffiziente Konzepte für Bauten über 20 Megawatt untersagte. US-amerikanische Versorgungsunternehmen führten Demand-Response-Anreize ein, die einen niedrigeren Spitzenlastbedarf belohnen, und ASHRAE aktualisierte seine Wärmeleitlinien, um flüssigkeitsgekühlte Umgebungen zu normalisieren. Die Lieferkettenkomplexität stieg, da die Märkte für Kühlflüssigkeiten und Präzisionspumpen um 35 % im Jahresvergleich wuchsen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Installationskosten | -1.0% | Global, insbesondere in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Stromkosten und Energieknappheit | -0.8% | Europa, Nordamerika, ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen Wasser- und Flächenverbrauch | -0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 30-monatige Lieferzeiten für Hochspannungstransformatoren und Schaltanlagen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Installationskosten

Typische Budgets für Mega-Campus-Anlagen übersteigen 1 Milliarde USD, wobei Flüssigkühlung, redundante Umspannwerke und biometrische Sicherheit mittlerweile obligatorische Posten sind.[3]Laura Schultz, „Inflation treibt Mega-Campus-Budgets über 1 Milliarde USD”, Reuters, reuters.com In Europa haben strengere Bauvorschriften und ESG-Zertifizierungen die Grundkosten seit 2024 um 15 % erhöht, was viele Entwickler zu mehrphasigen Campus-Konzepten oder Sale-Leaseback-Finanzierungen drängt. Inflationsdruck bei Stahl, Halbleitern und Arbeitskräften verschärft das Risiko und schränkt die Teilnahme auf Akteure mit breitem Kapitalmarktzugang ein.

Steigende Stromkosten und Energieknappheit

Der Großhandelsstrompreis in Europa stieg 2025 während Ereignissen mit unregelmäßiger erneuerbarer Energieeinspeisung um mehr als 40 % und drückte die Rentabilitätsspannen von Projekten. In Northern Virginia und Texas zwangen Netzüberlastungen mehrere Hyperscaler dazu, die Inbetriebnahme fertiggestellter Hallen zu verzögern, was Investitionen in Vor-Ort-Mikronetze in Höhe von 400 Millionen USD pro Projekt auslöste. Die Energiebeschaffung ist zu einer Angelegenheit auf Vorstandsebene geworden, wobei Betreiber Chief Energy Officers einstellen, um langfristige Absicherungen zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Speicher als Anker, Sicherheit im Aufschwung

Speicherlösungen machten 2025 43,54 % des Umsatzes aus und erzielten damit den größten Einzelmarktanteil aller Lösungstypen im Mega Data Center Markt. Objektspeicher- und NVMe-over-Fabric-Architekturen lieferten 70 % mehr IOPS als ältere SAN-Systeme und ermöglichten einen Zugriff im Subsekundenbereich auf Petabyte-große KI-Repositorys. Dieser Leistungssprung ist entscheidend für Echtzeit-Inferenz und macht Speicher zu einem grundlegenden Pfeiler des Mega Data Center Marktes. Sicherheitslösungen sind auf dem Weg zur höchsten CAGR von 5,67 % bis 2031, angetrieben durch Zero-Trust-Frameworks, die hardwarebasierte Attestierung in jeden Server integrieren. Anbieter integrieren nun Einbruchserkennung und biometrischen Zugang in einheitliche Plattformen, was einen Schwenk weg von reinen Softwaremodellen widerspiegelt. Kollaborative Referenzarchitekturen zwischen Hyperscalern und Speicherführern signalisieren eine Beschaffungslandschaft, die vorvalidierte Bundles schätzt, was Bereitstellungszyklen verkürzt und technische Risiken reduziert.

Der Leistungsvorteil von NVMe-over-Fabric schlägt sich direkt im Betriebsergebnis nieder, da ein höherer Durchsatz pro Watt den erforderlichen Kühlpuffer pro Transaktion verringert. Im Sicherheitsbereich stützen regulatorische Vorgaben wie NIST SP 800-207 und ISO-27001-Zertifizierungen Premiumpreise und schützen die Margen vor Preisverfall in Server- und Netzwerksegmenten. Auf Board-Ebene eingebettete Hardware-Sicherheitsmodule eliminieren Latenzüberhänge und sprechen BFSI- und Verteidigungskunden an. Insgesamt sind Lösungsanbieter, die sich auf die integrierte Speicher- und Sicherheitsnachfrage ausrichten, am besten positioniert, um zusätzliche Umsätze im Mega Data Center Markt zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Eigenbau dominiert, Colocation beschleunigt sich

Eigenbauten machten 2025 61,65 % der Gesamtbereitstellungen aus und gaben Hyperscalern auf Anlagenebene den größten Anteil am Mega Data Center Markt. Diese Projekte integrieren maßgeschneiderte Flüssigkühlkreise, Vor-Ort-Umspannwerke und Batteriespeicher, die auf proprietäre KI-Workflows ausgelegt sind. Das Modell eignet sich für Betreiber, die in der Lage sind, Verpflichtungen in Milliardenhöhe zu tragen und Baurisiken zu managen. Parallel dazu wird für Hyperscale-Colocation bis 2031 eine robuste CAGR von 5,86 % prognostiziert. Colocation-Spezialisten haben die Lieferzeiten durch den Einsatz modularer Gebäudehüllen und vorgefertigter Stromversorgungsstränge um 20 % verkürzt und ermöglichen es Cloud-Anbietern so, Kapazitäten in überlasteten Metropolregionen zu sichern, ohne 2 Jahre auf kommunale Genehmigungen warten zu müssen.

Ein hybrides Muster zeichnet sich ab, bei dem Hyperscaler ganze Gebäude innerhalb eines Colocation-Campus mieten und anschließend mit maßgeschneiderten Strom- und Netzwerkanbindungen ausstatten, was effektiv die Schnelligkeit der Colocation mit der Kontrolle des Eigenbaus verbindet. Die Einhaltung von ISO/IEC 22237 und Uptime-Tier-IV-Standards ist in der RFP-Bewertung stark vertreten, was eine reife Käuferbasis unterstreicht, die Resilienz gegenüber Kosten priorisiert. Joint Ventures zwischen kleineren Betreibern bündeln Grundstücks- und Stromanrechte und erschließen Inventar in restriktiven Märkten wie Singapur und Frankfurt. Mit der Weiterentwicklung des Mega Data Center Marktes verschwimmt die Grenze zwischen Eigenbau und Colocation zu einem Kontinuum von Risikoverteilungsmodellen.

Nach Kühltechnologie: Luft hält Stand, Flüssigkeit gewinnt

Luftbasierte Kühlung behielt 2025 einen Umsatzanteil von 64,84 %, doch der Schwellenwert, ab dem Kaltluft thermisch und wirtschaftlich nicht mehr tragfähig ist, rückt schnell näher. Direkte Chip-Flüssigkühlsysteme halten Racks problemlos bei 150 Kilowatt, ermöglichen dichte KI-Cluster und halten die Komponententemperaturen innerhalb der Garantiegrenzen. Immersionskühlung bietet eine noch höhere Dichte, allerdings verlangsamen die Komplexität des Flüssigkeitsmanagements und die erneute Server-Qualifizierung die Einführung. Hybride Topologien, die einen Luftkanal für ältere Geräte und Flüssigkeitskreise für neue KI-Einschübe kombinieren, schaffen Übergangspfade. Über alle Varianten hinweg wird der Mega Data Center Markt für flüssigkeitsgekühlte Lösungen voraussichtlich mit einer CAGR von 5,45 % wachsen und damit luftgekühlte Lösungen weit übertreffen.

Regulatorische Kräfte treiben den Wandel voran. Die Ökodesign-Richtlinie der Europäischen Union und Uptime-Tier-Standards bestrafen ineffiziente Luftsysteme bei Bauten über 20 Megawatt, während US-amerikanische Versorgungsunternehmen Demand-Response-Gutschriften gewähren, die flüssigkeitsgekühlte Spitzenlastprofile belohnen. Die in Teilen Skandinaviens und Deutschlands vorgeschriebene Abwärmerückgewinnung stärkt die Argumentation, dass Betreiber durch die Einspeisung von Abwärme in Fernwärmenetze Einnahmeausgleiche erzielen können. Insgesamt rücken diese Trends Flüssigkühlung in den Mittelpunkt der Anlagenkonzepte der nächsten Generation, prägen die Roadmaps der Ausrüstungslieferanten und beeinflussen die Standortwahl.

Geografische Analyse

Nordamerika entfiel 2025 mit 39,74 % des Umsatzes auf den größten Anteil am Mega Data Center Markt, unterstützt durch anhaltende Kapitalausgaben der Hyperscaler und ein ausgereiftes Lieferanten-Ökosystem. Northern Virginia bleibt der weltweit dichteste Rechencluster, doch aufkommende Bauzonen in Texas, Oregon und Arizona diversifizieren das Risiko und erschließen erneuerbare Energieportfolios. Kanada und Mexiko profitieren von Überlaufnachfrage und staatlichen Anreizen, während US-amerikanische Regulierungsbehörden ein günstiges Genehmigungsumfeld aufrechterhalten. Netzüberlastungen und Widerstand aus der Bevölkerung gegen den Wasserverbrauch sorgen für Reibung und veranlassen Betreiber, geschlossene Kühlkreise und Vor-Ort-Erzeugung einzusetzen.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,02 % wachsen und ist damit der am schnellsten wachsende Beitrag zum inkrementellen Mega Data Center Markt. Chinas nationales Cloud-Programm und Indiens Initiative zur digitalen öffentlichen Infrastruktur verankern große Bereitstellungen, die KI-Workloads im Einklang mit Datensouveränitätsgesetzen lokalisieren. Japan und Südkorea investieren in auf KI ausgerichtete Campus-Anlagen, während Australien sich als Notfallwiederherstellungs-Hub für die Region positioniert. Begrenzte Flächen und Energieressourcen in Singapur und Mumbai drängen Entwickler in Städte zweiter Ordnung und modulare Campus-Konzepte für stufenweise Erweiterung.

Europas Entwicklung wird durch Stromkosten gedämpft, die 2025 im Durchschnitt 0,15 EUR pro Kilowattstunde (0,17 USD pro Kilowattstunde) betrugen. Neue Kapazitäten konzentrieren sich auf Skandinavien und Irland, wo ein hoher Anteil erneuerbarer Energien die Grenzkosten senkt und kühlere Klimata die Freikühlfenster verlängern. Deutschland, Frankreich und das Vereinigte Königreich ziehen weiterhin stetige Investitionen an, obwohl lokaler Widerstand die Genehmigungszeiträume verlängert. Das regulatorische Umfeld der Europäischen Union ist das strengste weltweit und schreibt Abwärmerückgewinnung und wasserfreie Konzepte vor, was globale Best Practices beeinflusst.

Regulatorisches Umfeld

Die regulatorischen Anforderungen an Nachhaltigkeitsberichterstattung, Standortgenehmigungen und Resilienz für groß angelegte Rechenzentren werden strenger, wodurch Betreiber zunehmend zu einer Standardisierung von Berichterstattung und Designentscheidungen über Regionen hinweg gedrängt werden. In der Europäischen Union hat die Delegierte Verordnung (EU) 2024/1364 der Kommission ein mehrphasiges Bewertungs- und Berichterstattungsrahmenwerk für Nachhaltigkeit operativ umgesetzt, das Betreiber mit einer IT-Leistungsnachfrage von mindestens 500 kW verpflichtet, jährlich zentrale Leistungskennzahlen an eine EU-Datenbank zu melden, wobei erste Meilensteine im September 2024 und Mai 2025 beginnen.

In den Vereinigten Staaten spiegeln politische Signale sowohl Beschleunigung als auch Einschränkung wider. Eine im Juli 2025 vom Weißen Haus ergriffene Exekutivmaßnahme zielte auf eine schnellere Bundesgenehmigung für Rechenzentrumsinfrastruktur ab, während 2026 mehr Transparenz- und lokale Kontrollmaßnahmen eingeführt wurden. Auf Bundesebene deuten der Data Center Water and Energy Transparency Act of 2026 (S. 4213, eingebracht im März 2026) und H.R. 9372 (der das NIST anweist, Best Practices zur Messung des Energie- und Wasserverbrauchs von Rechenzentren, einschließlich KI-Workloads, zu entwickeln) auf eine zunehmende Prüfung der Energie- und Wasserintensität im großen Maßstab hin. Auf Bundesstaatenebene erließ der Staat New York im Juli 2026 die Executive Order Nr. 62, mit der ein vorübergehendes Moratorium für die Entwicklung von Rechenzentren eingeführt wurde, während der Staat höhere Entwicklungsstandards und einen Nutzenplan ausarbeitet, was verdeutlicht, wie subnationale Vorschriften die Projektabfolge und die Standortwahl beeinflussen.

Wettbewerbslandschaft

Der Wettbewerbsdruck eskaliert, da Colocation-Giganten Digital Realty und Equinix in direkten Wettbewerb mit Hyperscaler-Eigenbauten treten, während GPU-fokussierte Herausforderer wie CoreWeave milliardenschwere Kriegskassen aufbauen. Integrierte Kühl- und Strommodule von Schneider Electric und Vertiv verkürzen Bauzyklen und verschaffen frühen Anwendern einen Markteintrittsvorsprung. Patentanmeldungen zu Flüssigkühlung, Stromverteilung und KI-gesteuertem Anlagenmanagement stiegen 2025 stark an und spiegeln einen Technologiewettlauf zur Optimierung von 200-Megawatt-Campus-Anlagen wider. Fusionen, Übernahmen und Joint Ventures verändern Marktpositionen. Die Erweiterung von Digital Realtys europäischem Portfolio und die von Equinix geführten Partnerschaften mit Staatsfonds verdeutlichen das Streben nach strategischen Grundstücks- und Energieressourcen.

Die vertikale Integration vertieft sich, da Hyperscaler 15-jährige Stromabnahmeverträge für erneuerbare Energien abschließen und Vor-Ort-Mikronetze einsetzen, um die Netzvolatilität zu mildern. Ausrüstungslieferanten steigen in der Wertschöpfungskette auf und bündeln Überwachungssoftware mit Hardware, um wiederkehrende Umsätze zu erzielen. Disruptoren setzen auf spezialisierte GPU-Clouds, um Standard-Computing zu umgehen und margenstarke Nischen zu besetzen. Regionale Diversifizierung wird zur Absicherungsstrategie, da Betreiber bestrebt sind, die Sättigung reifer Märkte mit dem Wachstumspotenzial aufstrebender Märkte in Einklang zu bringen.

Wachsende Anforderungen der Stakeholder an die Umweltverträglichkeit drängen Betreiber dazu, Nachhaltigkeitskennzahlen in die Wettbewerbspositionierung einzubetten. Geschlossene Flüssigkühlkreise, Fernwärmerückgewinnung und Vor-Ort-Mikronetze für erneuerbare Energien sind keine optionalen Differenzierungsmerkmale mehr, sondern Basisanforderungen für Hyperscale-Ausschreibungen. Anbieter, die einen geringeren eingebetteten Kohlenstoffgehalt bei Schaltanlagen, Transformatoren und vorgefertigten Modulen zertifizieren können, gewinnen Beschaffungspunkte, während Anlagen, die Wasserausgleichsvereinbarungen aushandeln, beschleunigte kommunale Genehmigungen erhalten. Infolgedessen sitzen Nachhaltigkeitsbeauftragte nun neben Chief Technology und Chief Energy Officers bei Vertragsverhandlungen und gestalten alles von der Standortwahl über die Ausrüstungsstückliste bis hin zur Neudefinition der Parameter des Wettbewerbsvorteils.

Marktführer im Mega Data Center Bereich

Cisco Systems Inc.

Intel Corporation

Dell Technologies Inc.

Fujitsu Ltd.

Hewlett-Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die überzeugendsten Freiräume konzentrieren sich auf Energiebeschaffung, Standortgenehmigungen und die Integration hochdichter KI-Infrastruktur. Megacampus-Anlagen suchen zunehmend nach schlüsselfertigen Lösungen, die Netzanbindung, Eigenerzeugung und fortschrittliche Kühlung in wiederholbare Designs bündeln. Die Bautätigkeit unterstützt diese Richtung: Die Bauausgaben für Rechenzentren in den USA erreichten im Mai 2026 7,9 Milliarden USD und seit Jahresbeginn 58,1 Milliarden USD, während der Umfang der KI-Bauprogramme die Beschaffung von komponentenweisen Käufen hin zu integrierten Energie- und Kühlmodulen, Microgrids und standardisierten Flüssigkeitskühlungsarchitekturen verschiebt, die das Inbetriebnahmerisiko angesichts langer Lieferzeiten für Transformatoren und Schaltanlagen verringern.

In Europa wird das Chancenpotenzial durch politisch ermöglichte Kapazitätserweiterung neben strengeren Energieauflagen geprägt. Die Europäische Kommission legte im Juni 2026 den Cloud and AI Development Act vor, der ein Programm zur Erweiterung der EU-Rechenzentrumskapazität mit Maßnahmen wie Beschleunigungszonen und strategischen Projekten vorsieht. Auch die Branchenkoordination nimmt Form an: Vierzehn europäische Branchenverbände unterzeichneten am 3. Juni 2026 eine Absichtserklärung zur Zusammenarbeit an einem EU-Modell für dreiseitige Vereinbarungen zwischen Rechenzentrumsbetreibern, Energieakteuren und Behörden. Zusammen erhöhen diese Dynamiken die Nachfrage nach Lösungen, die Energie- und Wasserleistung dokumentieren, nachfrageseitige Flexibilität operativ umsetzen und Anforderungen an Abwärmenutzung und Effizienz unterstützen, insbesondere für Campus-Anlagen, die häufig Stromverträge über 200 MW überschreiten und zunehmend auf flüssigkeitsbasierte Kühlung für Rack-Dichten jenseits der Grenzen der Luftkühlung setzen.

Aktuelle Branchenentwicklungen

- Juli 2026: Intel kündigte eine Kapitalinvestition von 5 Milliarden EUR an seinem Standort Leixlip in Irland an, um die Fertigungskapazitäten für Xeon-Chips der nächsten Generation zu verbessern. Die Verbesserung des regionalen Angebots an Server-CPUs unterstützt die Bauzeitpläne für Mega-Rechenzentren, indem die Abhängigkeit von eingeschränkten Lieferketten verringert wird. Dies steht auch im Einklang mit den Bemühungen der EU, strategische Technologiekapazitäten zu vertiefen.

- Juni 2026: Dell Technologies erweiterte sein KI-optimiertes Infrastrukturportfolio unter dem Dell AI Factory mit NVIDIA, einschließlich neuer PowerEdge-Plattformen, die für sehr hohe GPU-Dichte auf Rack-Ebene ausgelegt sind. Höhere Server-Dichten erhöhen die Nachfrage nach flüssigkeitsbasierter Kühlung und integrierter Energieverteilung in Megacampus-Anlagen. Dies verstärkt die Verschiebung hin zu weniger, aber größeren Standorten, die um KI-Cluster herum aufgebaut sind.

- Dezember 2025: AWS nahm einen 500-MW-Campus in Virginia mit Microgrid-Eigenerzeugung vor Ort und Wasserrecycling in Betrieb. Das Projekt verdeutlichte, wie Entwickler von Mega-Rechenzentren sehr große Energieblöcke mit Resilienz- und Nachhaltigkeitsmerkmalen kombinieren. Es spiegelt auch Bemühungen wider, mit Netzengpässen, öffentlicher Prüfung und strengeren Umwelterwartungen umzugehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Ausgaben im Zusammenhang mit dem Bau und der Modernisierung von Mega-Rechenzentren, einschließlich der Kern-IT- und Gebäudesysteme, die in sehr großen Standorten zur Unterstützung von Hyperscale- und hochdichten Workloads eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen laufende Colocation-Serviceumsätze, Telekommunikationsnetzdienste und reine Software-Abonnements aus, die nicht Teil des physischen Rechenzentrumsbaus oder -erneuerungszyklus sind.

Übersicht der Segmentierung

- Nach Lösung

- Speicher

- Netzwerk

- Server

- Sicherheit

- Weitere Lösungen

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Flüssigkeitsbasierte Kühlung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Kapazitäts- und Nachfragesignalen, die im Zeitverlauf verfolgt werden können, was dann die Grundlage für die zu prüfenden Punkte in Interviews bildete. Wir nutzten Quellen wie die International Energy Agency für den Kontext der Stromnachfrage, die US Energy Information Administration für Strompreise und Erzeugungsmix sowie ITU-Veröffentlichungen für die Richtung des Verkehrswachstums. Für Indikatoren zum Fußabdruck von Rechenzentren griffen wir auf öffentliche Statistiken und Veröffentlichungen des US Census Bureau, von Eurostat und nationalen Energieregulierungsbehörden zurück, soweit verfügbar.

Um diese Signale in Marktinputs umzusetzen, haben wir außerdem Jahresberichte von Unternehmen, Investorenpräsentationen, Nachhaltigkeitsberichte und seriöse Presseberichterstattung über neue Campus-Bauten und Erweiterungszeitpläne ausgewertet. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Patentdatenbanken, um zu verstehen, in welche Richtung sich Innovationen bei Kühlung und Energie bewegen. Diese genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was in der Praxis als Mega-Standort gilt, wie sich Budgets zwischen IT- und Gebäudeebenen aufteilen, und was den Zeitpunkt der Erneuerung nach Inbetriebnahme eines Campus bestimmt. Wir sprachen mit einer Mischung aus Betreibern, Design- und Engineering-Beratern, Komponentenlieferanten und Vertriebsspezialisten in den wichtigsten Baugebieten, damit Annahmen zu Kapazitätserweiterungen, Preisgestaltung und Umsetzungstempo korrigiert werden konnten, wenn Sekundärsignale weniger eindeutig waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 18% | APAC: 41% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 35% | EMEA: 33% |

| Kleinere Anbieter: 22% | Manager: 47% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem der Nachfragepool aus Kapazitätserweiterungen und Modernisierungszyklen großer Campus-Anlagen rekonstruiert und dann den Ausgaben pro Standort für IT- und Gebäudesysteme zugeordnet wird. Die Gesamtsummen wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, einschließlich einer Stichproben-Stückliste für einen typischen Mega-Bau (Server, Speicher, Netzwerk, Sicherheit und Kühlung), sowie mit Plausibilitätsprüfungen gegenüber der Umsatzexposition der Lieferanten und Rückmeldungen aus dem Vertriebskanal.

Zu den relevanten Inputs in diesem Markt zählen angekündigte und im Bau befindliche Campus-Zahlen, geschätzte IT-Lastbereiche und Leistungsdichten, Verschiebungen im Kühlungsmix (Luft versus Flüssigkeit), Lieferzeiten für elektrische und mechanische Ausrüstung sowie indikative Preisentwicklungen für wichtige Hardwarekategorien. Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Ausbauwellen bewegen und sich mit Energieverfügbarkeit, Genehmigungszeitplänen und Änderungen der Hyperscale-Investitionspläne verschieben können. Wo eine Bottom-up-Prüfung Lücken ließ, wurden diese mit konservativen Proxy-Verhältnissen aus vergleichbaren Bauprojekten überbrückt und diese Verhältnisse dann mit Interview-Rückmeldungen erneut geprüft, bevor das Modell fertiggestellt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die implizierten Ausgaben pro MW und pro Standort mit unabhängigen Signalen verglichen und Ausreißer, die nicht mit bekannten Bau-Ökonomien übereinstimmten, erneut überprüft wurden. Für zentrale Annahmen wurde eine zweite Analystenprüfung durchgeführt, und Folgeanrufe wurden ausgelöst, wenn eine Region eine sprunghafte Veränderung zeigte, die nicht durch Kapazitätserweiterungen oder Preisbewegungen erklärt werden konnte.

Der Bericht wird jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen wie großen Campus-Ankündigungen, politischen Änderungen, die den Zugang zu Energie betreffen, oder bemerkenswerten Verschiebungen bei der Kühlungs- oder Dichteakzeptanz. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die neuesten öffentlichen Updates und Interviewbestätigungen in der veröffentlichten Ansicht berücksichtigt sind.

Marktgröße von Mordor Intelligence für Mega-Rechenzentren im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den Markt für Mega-Rechenzentren stimmen häufig nicht überein, da der Begriff „Mega“ nicht einheitlich behandelt wird und da manche Studien Bauausgaben mit Serviceumsätzen vermischen. Unterschiede zeigen sich auch, wenn eine Schätzung IT-Lastschwellenwerte verwendet und eine andere Server-Anzahl-Regeln, was sich darauf auswirkt, was gezählt wird.

Die Hauptlücke ergibt sich daraus, ob Colocation-Betriebsumsätze und Managed Services zusätzlich zu Bau- und Erneuerungsausgaben hinzugerechnet werden, und wie der Mega-Schwellenwert regional angewendet wird. Durch die Verwendung einer einheitlichen Definition, die an Mega-Anlagen verankert ist (zum Beispiel 15.000+ Server), und durch die ausschließliche Erfassung von Infrastrukturausgaben hält Mordor Intelligence die Gesamtsummen an messbare Bauindikatoren wie Standorterweiterungen, Energie- und Kühlungskonfiguration und Austauschzyklen gebunden, statt an breitere Rechenzentrumsumsätze.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,54 Mrd. USD (2026) | |

| Branchenverlag A | 26,50 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und vermischt häufig Lösungs-, Support-Infrastruktur- und Service-Ebenen, was Gesamtsummen verschieben kann, wenn Serviceumsätze neben physischen Bauausgaben erfasst werden. |

| Branchenverlag B | 26,92 Mrd. USD (2025) | Definiert Mega-Standorte anhand eines leistungsbasierten Schwellenwerts (zum Beispiel oberhalb eines bestimmten MW-Niveaus) und wendet möglicherweise unterschiedliche regionale Einschlussregeln an, was sich darauf auswirkt, welche Campus-Anlagen qualifizieren und wie schnell die erfasste Pipeline wächst. |

Insgesamt lässt sich die Spanne der Werte hauptsächlich durch die Ausrichtung des Jahres und durch das, was über den physischen Infrastruktur-Stack hinaus einbezogen wird, erklären. Wenn der Umfang auf Infrastrukturausgaben beschränkt und anhand von Campus-Bausignalen und Modernisierungszyklen überprüft wird, lässt sich das Ergebnis leichter nachvollziehen, reproduzieren und aktualisieren, sobald neue Kapazitätsankündigungen eingehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Mega Data Center Segment in monetären Begriffen?

Das Segment erreichte 2026 26,54 Milliarden USD und wird voraussichtlich bis 2031 auf 33,65 Milliarden USD wachsen.

Was treibt nach 2026 den Großteil der neuen Kapazitätserweiterungen an?

Hyperscaler konsolidieren KI-Cluster in weniger, aber größeren Campus-Anlagen und kaufen Transformatoren und Schaltanlagen im Voraus, um 30-monatige Lieferzeiten zu überbrücken.

Warum verlagern Finanzinstitute Workloads in Mega-Anlagen?

Aktualisierte Vorschriften zur Cyberresilienz schreiben nun Hardware-Sicherheitsmodule und Prüfpfade im Subsekundenbereich vor, die sich in zertifizierten Zero-Trust-Zonen leichter implementieren lassen.

Welche geografische Region ist bis 2031 für die schnellste Expansion positioniert?

Asien-Pazifik wird voraussichtlich eine CAGR von 6,02 % verzeichnen, angeführt von Chinas Souveränitäts-Cloud-Politik und dem Rollout von Indiens Initiative zur digitalen öffentlichen Infrastruktur.

Wie begegnen Betreiber Netzengpässen und Energieknappheit?

Viele investieren in Vor-Ort-Mikronetze, schließen 15-jährige Verträge über erneuerbare Energien ab und setzen Flüssigkühlung ein, um den Spitzenstromverbrauch zu senken.

Welche Kühltechnologie entwickelt sich zum Standard für KI-Workloads?

Direkte Chip-Kühlung und Immersionssysteme gewinnen Mainstream-Status und unterstützen Rack-Dichten über 150 Kilowatt, während sie die Komponenten innerhalb der Garantiegrenzen halten.

Seite zuletzt aktualisiert am: