Marktgröße und Marktanteil für Metallverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

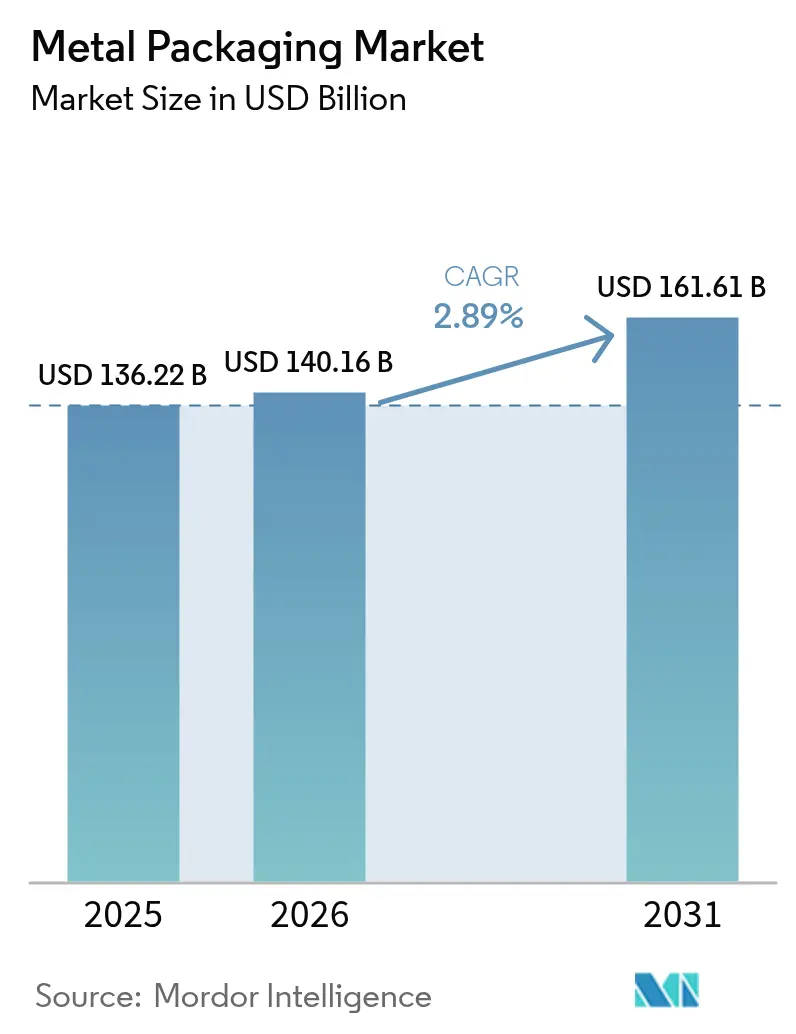

| Marktgröße (2026) | 140.16 Milliarden US-Dollar |

| Marktgröße (2031) | 161.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallverpackungen von Mordor Intelligence

Die Marktgröße für Metallverpackungen wird voraussichtlich von USD 136,22 Milliarden im Jahr 2025 auf USD 140,16 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,89 % über 2026–2031 USD 161,61 Milliarden erreichen. Das stetige Wachstum resultiert aus Kreislaufwirtschaftsgesetzen, der Premiumisierung von trinkfertigen Getränken sowie den Verpflichtungen des Einzelhandels zur Substitution von Kunststoff durch Metall. Die überlegene Recyclingwirtschaftlichkeit von Aluminium, kombiniert mit Fortschritten bei der Materialgewichtsreduzierung und den Scope-3-Reduktionszielen der Markeneigentümer, festigt den Markt für Metallverpackungen als Standardoption für kohlensäurehaltige und funktionale Getränke. Die Hersteller sichern sich weiterhin gegen Aluminium- und Stahlpreisschwankungen durch langfristige Verträge und schrottbasierte Versorgungsstrategien ab, während Beschichtungslieferanten den Übergang zu BPA-freien Chemikalien beschleunigen, die die Verbrauchersicherheitsnarrative untermauern. Die Wettbewerbsintensität bleibt moderat, da die führenden Dosenhersteller die vertikale Integration in den Bereichen Beschichtung, Recycling und Digitaldruck vertiefen, um ihren Marktanteil in einer reifen, aber chancenreichen Landschaft zu verteidigen.

Wichtigste Erkenntnisse des Berichts

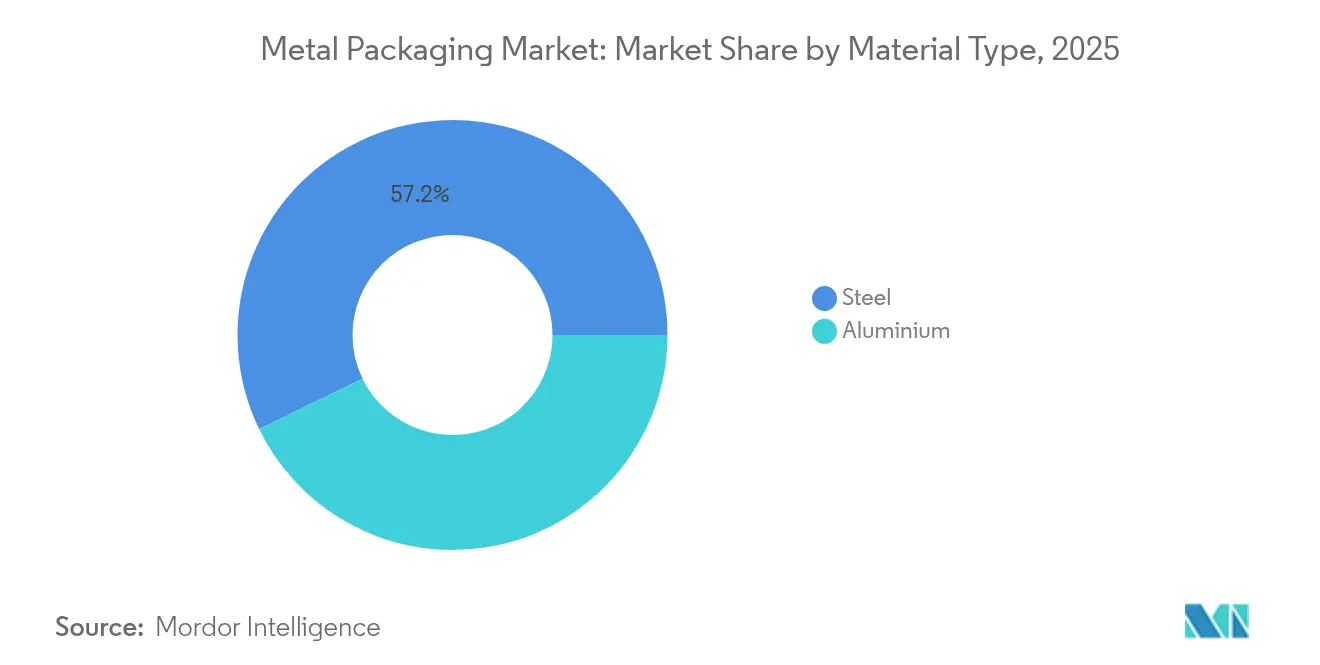

- Nach Materialtyp führte Aluminium im Jahr 2025 mit einem Umsatzanteil von 42,80 %, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 3,57 % wachsen.

- Nach Produkttyp erfassten Dosen im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Metallverpackungen und sollen bis 2031 mit einem CAGR von 6,08 % wachsen.

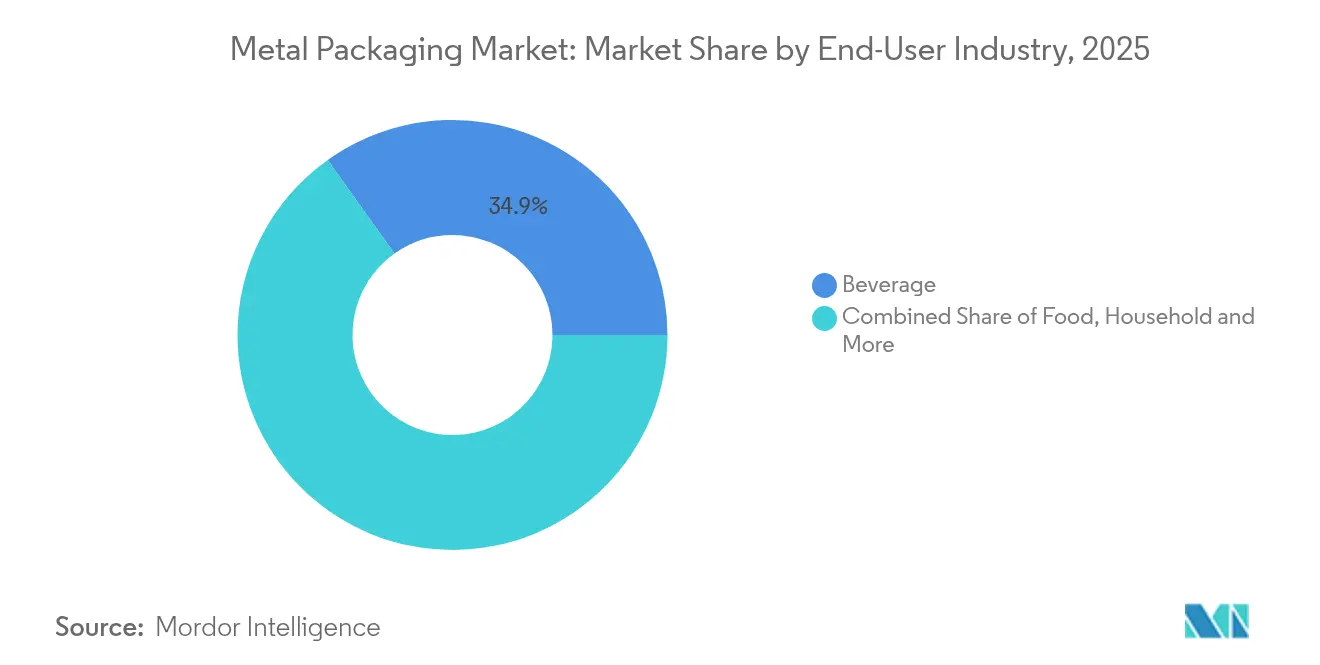

- Nach Endverbraucherbranche entfielen auf Getränke im Jahr 2025 ein Anteil von 34,86 %, während Lebensmittelanwendungen bis 2031 mit einem CAGR von 7,06 % wachsen.

- Nach Beschichtungs-/Auskleidungstyp hielt BPA-basiertes Epoxid im Jahr 2025 einen Anteil von 48,05 %; BPA-NI-Epoxid ist die am schnellsten wachsende Kategorie mit einem CAGR von 5,11 % bis 2031.

- Nach Behälterkapazität entfielen auf Formate von 251–500 ml im Jahr 2025 ein Anteil von 58,12 % an der Marktgröße für Metallverpackungen und führten das Segmentwachstum mit einem CAGR von 6,14 % bis 2031 an.

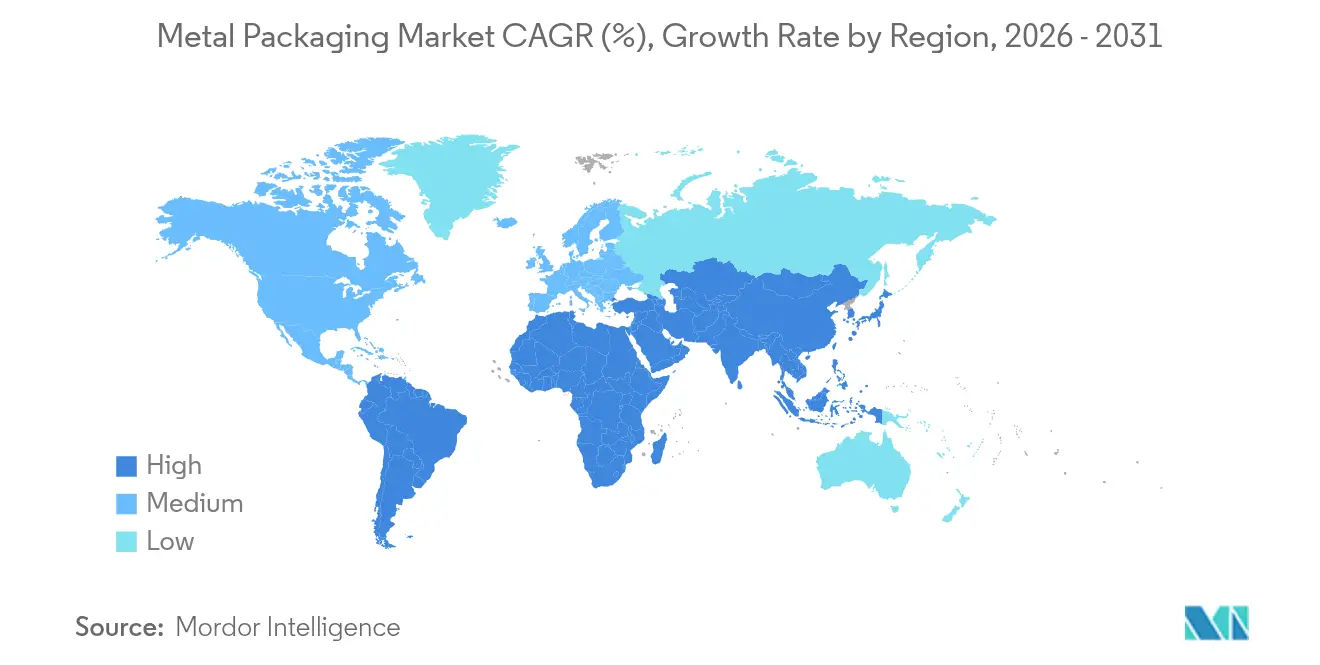

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,21 % und expandiert bis 2031 mit einem CAGR von 5,89 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metallverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreislaufwirtschaftsvorschriften fördern Dose-zu-Dose-Recyclingkreisläufe | +0.8% | Global, mit EU-Führerschaft und APAC-Übernahme | Mittelfristig (2–4 Jahre) |

| Premiumisierung von trinkfertigen Getränken im aufstrebenden Asien | +0.6% | APAC-Kern, Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen des Einzelhandels zur Substitution von Kunststoff durch Metall | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Schrottgewinnungsraten senken die tatsächlichen Kosten gegenüber PET | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| QR/NFC-Technologie in der Dose erschließt Monetarisierung von Verbraucherdaten | +0.2% | Nordamerika und EU, frühe Übernahme in APAC | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und des Direktvertriebshandels mit Getränken | +0.4% | Global, mit starker Übernahme in APAC und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschaftsvorschriften fördern Dose-zu-Dose-Recyclingkreisläufe

Strengere Gesetzgebung gestaltet die Wertschöpfungskettenökonomie um, indem sie Mindestanteile an Recyclingmaterial vorschreibt, die Aluminiumdosen bereits übertreffen, was dem Markt für Metallverpackungen einen Compliance-Vorteil verschafft. Die EU-PPWR verlangt bis 2030 30 % Recyclingmaterial in Getränkebehältern, während Aluminiumdosen durchschnittlich 71 % Recyclinginhalt aufweisen.[1]Food Packaging Forum, "Berichte zeigen niedrigere Aluminiumrecyclingraten, verlangsamtes Wachstum beim Kunststoffrecycling," foodpackagingforum.org Pfandsysteme treiben die Sammelquoten bis 2029 auf 90 %, was vorhersehbare Schrottströme unterstützt und die Abhängigkeit von Primärmetall reduziert. Globale Hersteller wie Ball streben 85 % Recyclinginhalt an und stärken so die Effizienz geschlossener Kreisläufe, die das Rohstoffkostenrisiko dämpfen. Australien spiegelt die EU-Regeln mit einem Schwellenwert von 80 % für Post-Consumer-Material für lebensmitteltaugliche Dosen bis 2040 wider.[2]Enviliance ASIA, "Australien startet umfassende Reform der Verpackungsvorschriften," enviliance.com Der anhaltende regulatorische Schwung festigt den Vorsprung von Aluminium gegenüber PET, insbesondere bei Getränken, wo die Beschaffung nun Kreislaufwirtschaftsbewertungen in Lieferantenangebote einbezieht.

Premiumisierung von trinkfertigen Getränken im aufstrebenden Asien

Die steigende Nachfrage nach Premium-Dosengetränken beschleunigt das Wachstum des Marktes für Metallverpackungen im asiatisch-pazifischen Raum. Japans Segment für Dosen-Chuhai verdreifachte sich in den Vereinigten Staaten zwischen 2018 und 2023, da Verbraucher kalorienarme, alkoholarme Optionen suchen. Marken wie Asahis Nama-Jokki-Dose zeigen, wie Verpackungsinnovationen das Erlebnis in der Gastronomie in häusliche Umgebungen übertragen. Steigende verfügbare Einkommen in China und Indien treiben Premium-RTD-Kaffee, Kombucha und funktionale Mahlzeitenersatzgetränke in den Mainstream-Einzelhandel, die alle auf Dosen für Geschmacksschutz und thermische Leistung angewiesen sind. Die Premiumisierungswelle ermöglicht es den Herstellern, höhere Materialkosten an die Verbraucher weiterzugeben und die Margen trotz Aluminiumvolatilität aufrechtzuerhalten.

Verpflichtungen des Einzelhandels zur Substitution von Kunststoff durch Metall

Große europäische und nordamerikanische Einzelhändler ersetzen schwer recycelbare Kunststoffe durch unendlich recycelbare Metallformate, um die Regeln der erweiterten Herstellerverantwortung zu erfüllen. Die 95-prozentige Recyclingfähigkeit von Metall und die etablierten Sammelsysteme am Straßenrand stimmen mit den Scorecards der Einzelhändler überein und erschließen Haltbarkeitsvorteile für Konservennahrung, Suppen und Tiernahrungsprodukte. Leichte Dosendesigns und wiederverschließbare Enden entsprechen den Komforterwartungen und minimieren gleichzeitig den Materialeinsatz. Diese Substitutionsprogramme schaffen dauerhafte Nachfragesignale, die die Kapazitätsplanungsentscheidungen der Dosenhersteller leiten und den Gesamtausblick des Marktes für Metallverpackungen stärken.

Hohe Schrottgewinnungsraten senken die tatsächlichen Kosten gegenüber PET

Die 96,7-prozentige Recyclingfähigkeit im geschlossenen Kreislauf von Aluminium übertrifft die Mehrzyklusdegradation von PET und senkt die tatsächlichen Lebenszykluskosten für Marken. In den Vereinigten Staaten repräsentieren gebrauchte Getränkedosen jährlich einen erzielbaren Schrottwert von USD 1,6 Milliarden. Stahl profitiert von magnetischen Trennvorteilen, die eine hohe Sammeleffizienz auch in gemischten Abfallströmen gewährleisten. Die OECD schätzt, dass Stahlschrott bis 2050 fast die Hälfte der globalen Stahlproduktion liefern wird, was das Preisrisiko abpuffert und die Nachhaltigkeitskennzahlen verbessert. Diese Wirtschaftlichkeit stärkt die Beschaffungspräferenz für Metallformate, insbesondere dort, wo Entsorgungskosten Teil der Gesamtbetriebskostenberechnungen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von LME-Aluminium und Stahl | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Markeneigentümer gegen den Scope-3-CO₂-Fußabdruck | -0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufstieg von Monomaterial-Papierflaschen | -0.2% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Produktions- und Betriebskosten für Metallverpackungen | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von LME-Aluminium und Stahl

Energiebedingte Preisschwankungen belasten die Margen, da der Markt für Metallverpackungen weiterhin auf Verträge mit Weitergabeklauseln angewiesen ist, die Spotpreisschwankungen hinterherhinken. Nordamerikanische Zölle erhöhen die Komplexität und zwingen die Hersteller, Absicherungsinstrumente mit regionaler Beschaffung zu kombinieren, um die Wettbewerbsfähigkeit zu schützen.[3]Packaging Dive, "Metallverpackungshersteller schlagen Alarm wegen neuer Zölle," packagingdive.comEuropäische Schmelzhütten stehen unter anhaltendem Energiekostendruck, was zu globalen Preisturbulenzen beiträgt. Während große Akteure die Volatilität durch schrottbasierte Rohstoffe und mehrjährige Vereinbarungen ausgleichen, bleiben kleinere Verarbeiter exponiert, was die Investitionszyklen verlangsamen kann.

Widerstand der Markeneigentümer gegen den Scope-3-CO₂-Fußabdruck

Multinationale Lebensmittel- und Getränkeunternehmen prüfen zunehmend den eingebetteten Kohlenstoff in Verpackungen und veranlassen Vergleiche mit Papier- oder biobasierten Alternativen. Die hohe Energieintensität von Metall bei der Primärproduktion erhöht die Scope-3-Bilanzen und erschwert die Übernahme, sofern Recyclinggutschriften nicht vollständig anerkannt werden. Amcors Dekarbonisierungsfahrplan veranschaulicht branchenweite Verpflichtungen zu erneuerbarer Energie und Recyclinginhalt, dennoch verzeichnen Premium-Lebensmittelprodukte weiterhin verpackungsbedingte Emissionen, die in einigen Lebenszyklusanalysen mehr als 60 % des gesamten CO₂ ausmachen.[4]Quelle: MDPI, "Vergleichende Lebenszyklusanalyse von Verpackungsmaterialien," mdpi.com Dosenhersteller können durch grünere Strombeschaffung und Gewichtsreduzierung reagieren, aber laufende Audits der Markeneigentümer könnten bestimmte Nischenformate in Richtung Monomaterial-Papierlösungen lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumdominanz durch Recyclingwirtschaftlichkeit

Aluminium generierte im Jahr 2025 42,80 % des Marktanteils für Metallverpackungen und soll bis 2031 mit einem CAGR von 3,57 % wachsen, begünstigt durch geschlossene Recyclingsysteme, die die PPWR-Anforderungen erfüllen. Stahl bleibt bei großformatigen Lebensmittel- und Industrietrommeln relevant, wächst jedoch aufgrund von Gewichts- und Energieüberlegungen langsamer. Novelis' USD-90-Millionen-Expansion im Vereinigten Königreich zur Verdoppelung der Dosenrecyclingkapazität unterstreicht die strategische Bedeutung des Materials. Das geringe Gewicht von Aluminium reduziert Logistiksemissionen und stimmt mit ESG-Scorecards überein, was die Kundenbindung bei Getränkemarken vertieft. Marktteilnehmer investieren weiterhin in Umschmelztechnologie, was es der mit Sekundäraluminium verbundenen Marktgröße für Metallverpackungen ermöglicht, stetig zu wachsen.

Preisvorteile bei Sekundäraluminium helfen Marken, Rohstoffkosten im Vergleich zu Primärmetall zu steuern und das Beschaffungsrisiko zu mindern. Hindalcos USD-10-Milliarden-Kapazitätsplan veranschaulicht, wie integrierte Schmelz- und Recyclinghubs die Lieferketten verkürzen und aggressive Recyclinginhaltziele unterstützen. Die magnetische Rückgewinnbarkeit von Stahl bleibt ein Vorteil in gemischten Abfallströmen, doch das höhere Behältergewicht erhöht die Transportkosten, da Kohlenstoffsteuern sich ausbreiten. Insgesamt festigen die Kosten-, Kreislaufwirtschafts- und Gewichtsvorteile von Aluminium seine Führungsposition, auch wenn Stahl widerstandsfähige Nischen bedient, die mechanische Festigkeit und Durchstichfestigkeit priorisieren.

Nach Produkttyp: Dosen nutzen Innovations- und Komforttrends

Dosen repräsentierten im Jahr 2025 41,12 % des Marktes für Metallverpackungen und sollen mit einem CAGR von 6,08 % wachsen, angetrieben durch die Premiumisierung von RTD-Kaffee, Hard Seltzer und funktionalen Getränken in globalen Convenience-Kanälen. Das Dynamark Advanced Pro-System mit variablen Grafiken von Ball personalisiert Dosen in großem Maßstab und ermöglicht es Vermarktern, Engagement und Regalattraktivität zu steigern. Lebensmitteldosen bilden eine stabile Basis und bieten hochwertigen Barriereschutz, der den globalen Handel mit Tomatenmark, Suppen und Tiernahrung unterstützt. Aerosoldosen erschließen das Wachstum im Bereich Körperpflege, da der aufgestaute Nachholbedarf nach der Pandemie die Kategorien Haarstyling, Deodorant und Haushaltsreinigung in Schwellenmärkten ankurbelt.

Initiativen zur Gewichtsreduzierung verringern den Aluminiumeinsatz pro Einheit, ohne die Integrität zu beeinträchtigen, und helfen dabei, Kosten zu begrenzen und Scope-3-Fußabdrücke zu reduzieren. Verschlüsse, Deckel und Bügeldeckel behalten ihre Nischenrelevanz durch Manipulationsschutz und Komfort. Großtrommeln und Zwischenbehälter aus Stahl bleiben für Agrochemikalien und Speiseöle beliebt, wo Wiederverwendbarkeit und UN-Transportzertifizierungen entscheidend sind. Insgesamt garantieren diese Dynamiken, dass Dosen das Flaggschiffprodukt des Marktes für Metallverpackungen bleiben, während sich Nebensegmente durch Materialwissenschaft und Designinnovation weiterentwickeln.

Nach Endverbraucherbranche: Lebensmittelwachstum übertrifft Getränkeführerschaft

Getränke machten im Jahr 2025 34,86 % des Marktes für Metallverpackungen aus, gestützt durch hochvolumige Erfrischungsgetränke- und Bierverträge, die dünnwandiges Aluminium für Kohlensäurefestigkeit bevorzugen. Die Lebensmittelkategorie expandiert jedoch schneller mit einem CAGR von 7,06 % auf der Grundlage von haltbaren Fertiggerichten, Säuglingsnahrung und Premium-Tiernahrung. Verbesserte Retortenbeschichtungen verlängern die Geschmackshaltbarkeit ohne BPA und öffnen Türen für Bio- und Naturmarken, die empfindlich auf Zusatzstoffprofile reagieren. Aerosolbasierte Haushaltsreiniger und Insektizide erhalten ein stetiges Volumenwachstum in Regionen mit steigendem Hygienebewusstsein.

Als Mahlzeitenersatz vermarktete Funktionsgetränke stimulieren zusätzliche Nachfrage nach schlanken Dosen mit Stickstoffdosierung zum Schutz des Proteingehalts und stärken die branchenübergreifende Zusammenarbeit zwischen Abfüllern, Dosenherstellern und Beschichtungslieferanten. In der Kosmetik erfüllen Metalldosen und Aerosolformate die Luxuspositionierung durch taktiles Gewicht und überlegene Recyclingfähigkeit. Trotz der Größe des Getränkesegments signalisiert die beschleunigte Übernahme durch die Lebensmittelindustrie eine Diversifizierung, die Einnahmequellen verbreitert und kategoriespezifische Volatilität im weiteren Markt für Metallverpackungen abfedert.

Nach Beschichtungs-/Auskleidungstyp: BPA-freier Übergang beschleunigt Innovation

BPA-basiertes Epoxid bedeckt im Jahr 2025 noch 48,05 % der Doseninnenseiten; BPA-NI-Alternativen verzeichnen jedoch das höchste Wachstum mit einem CAGR von 5,11 %, da Regulierungsbehörden die Bisphenolgrenzwerte verschärfen. PPGs Innovel-Serie führt die Übernahme an und schützt bereits mehr als die Hälfte aller US-Getränkedosen. AkzoNobels Accelshield 300, frei von Bisphenolen, PFAS und Formaldehyd, zeigt, wie sich Chemikalien von veralteten Toxizitäten lösen und gleichzeitig die Korrosionsleistung aufrechterhalten. Polyester-, PET- und Oleoresin-Varianten erweitern die Lieferantenauswahl und fördern die Widerstandsfähigkeit der Lieferkette.

Der Übergang treibt Kapitalaufrüstungen in Bandlackierlinien voran, wobei Dosenhersteller Härtungstechnologien standardisieren, die mehrere Harzsysteme aufnehmen. Frühe Anwender genießen Marketingvorteile, indem sie chemische Sicherheitsnachweise hervorheben und die geringfügig höheren Beschichtungskosten durch Premium-Regalpreise ausgleichen. Die Forschung zu biobasierten Polymermischungen zielt darauf ab, erneuerbaren Inhalt einzubetten, ohne die Geschmacksintegrität oder Retortenfestigkeit zu beeinträchtigen. Da Verbraucherorganisationen die Kontrolle verschärfen, scheint der Fortschritt hin zu universellen BPA-freien Standards unvermeidlich, was Beschichtungsinnovation als Wettbewerbsschlachtfeld innerhalb der Metallverpackungsbranche stärkt.

Nach Behälterkapazität: Mittelgroße Formate erfassen Verbraucherpräferenzen

Das Band von 251–500 ml beanspruchte im Jahr 2025 58,12 % der Marktgröße für Metallverpackungen und soll mit einem CAGR von 6,14 % wachsen, da gesundheitsbewusste Käufer zur Portionskontrolle neigen. Schlanke 330-ml-Energydrink-Dosen und 355-ml-Hard-Seltzer-Dosen verkörpern den idealen Mittelweg zwischen Erfrischung und Kalorienmoderation. Formate unter 250 ml bedienen Premium-Spirituosen, Espresso-Kaffees und klinische Ernährungsshots und gewinnen Regalfläche durch Komfort und indulgente Positionierung. Größere Formate von 501–1000 ml bedienen Craft-Beer-Teiler und familiengroße Erfrischungsgetränke, die Kühlschrankeffizienz anstreben.

Formatentscheidungen sind mit Pfandgebühren und Recyclinggewohnheiten verknüpft; mittelgroße Dosen schlagen eine Balance zwischen hohem wahrgenommenem Wert und erschwinglichen Rückgabepfandgebühren. Fortschritte bei der Gewichtsreduzierung ermöglichen es Dosenherstellern, sich 10-g-Dosenkörpern zu nähern, ohne die Stapelfestigkeit zu opfern, und reduzieren die im Transport eingebetteten Emissionen. Obwohl 1-Liter-Stahllebensmitteldosen für Tomaten und Bohnen bestehen bleiben, konzentriert sich das Wachstum auf moderate Volumina, die ideal für E-Commerce-Paketabmessungen sind. Die Kapazitätssegmentierung bildet somit demografische Verschiebungen und sich entwickelnde Getränkegewohnheiten ab, die die breitere Expansion des Marktes für Metallverpackungen aufrechterhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,21 % des Marktes für Metallverpackungen und verfolgt bis 2031 einen CAGR von 5,89 %, verankert durch Chinas aufblühenden RTD-Sektor und Indiens wachsende Mittelschicht. Lokalisierte Dosenblech-Versorgung, kombiniert mit Hindalcos milliardenschwerer Schmelz- und Recyclinganlage, untermauert Kostenführerschaft und Kreislaufwirtschaftsnachweise, die globale Markeneigentümer ansprechen. Japan trägt Designführerschaft bei und exportiert hochwertige Chuhai-Formate, die regionale Übernahmemuster beeinflussen, während südostasiatische Nationen die tourismusgetriebene Getränkenachfrage und aufkommende Pfandsystempiloten nutzen.

Nordamerika repräsentiert eine reife Arena, in der inländische Dosenlinien nahezu vollständig ausgelastet sind, abgesichert durch langfristige Lieferverträge mit großen Bier- und Erfrischungsgetränkeabfüllern. Zollregelungen zwingen Dosenhersteller, Metall im Inland zu beschaffen, was Investitionen in schrottbasierte Knüppelanlagen und Lagerautomatisierung zur Senkung der Stückkosten ankurbelt. Weitverbreitete staatliche Pfandgesetze halten die Aluminiumrückgewinnungsraten über 60 % und stärken die Rohstoffsicherheit für die Sekundärproduktion.

Europa kombiniert strenge PPWR-Anforderungen mit ausgereiften Recyclingnetzwerken und macht es zu einem Schmelztiegel für Beschichtungsinnovationen und Digitalwasserzeilenversuche. Crowns skalierbare Werke in Spanien und Italien haben kürzlich Hochgeschwindigkeitslinien hinzugefügt, um Craft-Beer-Exporteure zu bedienen, was nachhaltige Chancen auch in einem gesättigten Markt belegt. Südamerika, angeführt von Brasilien, zeigt starkes Volumenwachstum, da Biermarkeneigentümer für Premium-Positionierung und Logistikeffizienz auf Dosen umsteigen.

Der Nahe Osten und Afrika hinken bei der Infrastruktur hinterher, doch Bevölkerungswachstum und steigende Einkommen bieten Greenfield-Perspektiven für Aerosol-Deodorant und Konservennahrungsdurchdringung, was regionsweite Wachstumsbeiträge zum globalen Markt für Metallverpackungen sicherstellt.

Regulatorisches Umfeld

Die Regulierung im Bereich Metallverpackungen wird in Bezug auf Recyclingfähigkeit, Verpackungsminimierung und Lebensmittelkontaktsicherheit verschärft, wobei die EU beim Compliance-Tempo für die Kreislaufwirtschaft die Führung übernimmt. Die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40, trat am 11. Februar 2025 in Kraft und gilt grundsätzlich ab dem 12. August 2026. Sie führt durchsetzbare Anforderungen an Verpackungsdesign, Gewichtsminimierung und Recyclingfähigkeit ein, wobei sich Herstellung und Quellenreduzierung auf die harmonisierte Norm EN 13428:2004 beziehen. Diese Vorschriften stärken den Compliance-Vorteil etablierter Dose-zu-Dose-Recyclingsysteme und heben die Anforderungen an Gewichtsreduzierung und recyclinggerechtes Design bei Getränke- und Lebensmitteldosen an.

In den Vereinigten Staaten konzentriert sich der regulatorische Fokus weiterhin auf die Zulassung für Lebensmittelkontakt und laufende behördliche Kontrollen von Stoffen, die in Metallverpackungen verwendet werden. Die FDA-Anforderungen bedeuten, dass Lebensmittelkontaktstoffe, einschließlich Dosenbeschichtungen und verwandter Chemikalien, vor dem Markteinsatz als Lebensmittelzusatzstoffe oder über den Food Contact Notification (FCN)-Weg zugelassen werden müssen. Die FDA aktualisiert außerdem das Verzeichnis der geltenden FCNs, darunter eine Maßnahme im Federal Register vom 6. Januar 2025 mit einem Compliance-Datum zum 30. Juni 2025 für bestimmte Stoffe, die als nicht mehr wirksam eingestuft wurden. Produktionsvorleistungen, die bei metallischen Lebensmittelkontaktartikeln verwendet werden, unterliegen weiterhin spezifischen Bestimmungen wie 21 CFR 178.3910, das Restgrenzwerte für Oberflächenschmiermittel festlegt, die bei der Herstellung metallischer Artikel mit Lebensmittelkontakt verwendet werden.

Wettbewerbslandschaft

Die drei führenden Dosenhersteller Crown Holdings, Ball Corporation und Ardagh Metal Packaging betreiben globale Netzwerke, die mehrjährige Getränkeverträge und Technologieführerschaft sichern. Crown Holdings' Segmentergebnis im ersten Quartal 2025 stieg um 29 % auf USD 398 Millionen, gestützt durch robuste Bierdosennachfrage in Brasilien und Europa. Die vertikale Integration in Beschichtungs-F&E, Recyclingaluminiumbeschaffung und lasergeätzte QR-Codierung hilft den etablierten Akteuren, Margen zu verteidigen und die Kundenbindung im Markt für Metallverpackungen zu vertiefen.

Innovation ist der wichtigste Wettbewerbshebel. Balls Dynamark-Plattform verkürzt Design-zu-Regal-Zyklen und ermöglicht es Getränkevermarktern, limitierte Auflagen ohne Lagerrisiko durchzuführen. Ardagh erweitert nachhaltige Angebote durch Stahllebensmitteldosen mit hohem Recyclinginhalt, während Silgan nach der Übernahme von Weener Plastics in Spezialabgabeverschlüsse investiert, um Aerosol- und Bügeldeckellinien zu ergänzen. Mittelständische Herausforderer betonen Agilität und konzentrieren sich auf Spezialformate wie stickstoffdosierbare Kaffeekapseln oder dekorative Dosen für Kosmetik.

Mauser Packagings Übernahme von Consolidated Container und Sonocos Kauf von Eviosys erweitern die geografische Reichweite und Produktbreite. Kontinuierliche Investitionen in Kapazität, digitale Rückverfolgbarkeit und grüne Strombeschaffung werden die zukünftige Outperformance definieren. Obwohl die Scope-3-Prüfung das Risiko für emissionsintensive Hersteller erhöht, stärken die Verpflichtungen der führenden Akteure zu 100 % erneuerbarem Strom und höheren Recyclinginhaltsquoten ihre langfristige Betriebslizenz in der sich entwickelnden Metallverpackungsbranche.

Marktführer für Metallverpackungen

Ardagh Metal Packaging SA (Ardagh Group SA)

Ball Corporation

Crown Holdings, Inc.

Can-Pack S.A.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Das sichtbarste Chancenpotenzial ist mit compliance-getriebenen Formatverschiebungen und Kapazitätsausbauten in schnell wachsenden Getränkemärkten verbunden, insbesondere dort, wo die Nachfrage nach Premium-RTD und die Recyclingökonomie Dosen begünstigen. In Indien deuten Kapazitätsankündigungen auf Freiräume für moderne Hochgeschwindigkeits-Dosenlinien hin. Crown Holdings kündigte Pläne für ein Zweilinien-Werk für Aluminium-Getränkedosen in Nordindien an (2,2 Milliarden Dosen Jahreskapazität, geplante Inbetriebnahme in der zweiten Hälfte 2027), während AGI Greenpac mit dem Bau eines Werks für Aluminium-Getränkedosen in Hathras, Uttar Pradesh, begann (Ziel: 1,6 Milliarden Dosen jährlich bis zur ersten Hälfte 2027). Diese Investitionen spiegeln eine aktive Lokalisierung der Dosenversorgung wider, um Frachtkosten zu senken, den Servicegrad für Abfüller zu verbessern und regionale Dosenblech- und Deckelversorgungsketten zu sichern.

Ein zweiter Chancencluster konzentriert sich auf Dekarbonisierung und Chemikalienumstellungen bei Stahl- und Aluminium-Verpackungsvorprodukten, die die Nachfrage nach verbesserten Substraten und Beschichtungen unterstützen und Markeninhabern helfen, die Scope-3-Prüfung zu bewältigen und gleichzeitig strengere chemische Anforderungen zu erfüllen. In Europa stellte Henkel Weißblechdosen für Klebstoffprodukte auf bluemint-Stahl um und verwies auf eine CO2-Reduktion von 62 % gegenüber herkömmlichem Weißblech, während Tata Steel Nederland eine Verpackungsstahllinie mit Trivalent Chromium Coating Technology (TCCT) in Betrieb nahm, was einen Weg weg von althergebrachten Oberflächenbehandlungen aufzeigt und die nachgelagerte Dosenherstellung vereinfacht. Im Bereich der Kreislaufwirtschaft verlängerte Novelis eine langfristige Partnerschaft mit Infinitum zur Lieferung von gebrauchten Aluminium-Getränkedosen aus Norwegen an sein Recyclingwerk in Latchford, Vereinigtes Königreich, was die grenzüberschreitenden Schrott- und Recyclingmetallflüsse stärkt, die die Anwendung der EU-PPWR ab dem 12. August 2026 unterstützen. Branchenverbände wie Metal Packaging Europe haben sich zudem für harmonisierte EPR-Anforderungen und Öko-Modulation im Rahmen der sich entwickelnden EU-Kreislaufwirtschaftspolitik eingesetzt, was auf eine anhaltende politikbezogene Differenzierung zwischen Materialien und einen wachsenden Bedarf an der Dokumentation von Recyclingfähigkeit und Recyclinganteil-Strategien hinweist.

Aktuelle Branchenentwicklungen

- Juni 2026: Crown Holdings veröffentlichte seinen Nachhaltigkeitsbericht 2025, Delivering Sustainability, der die Fortschritte bei der Erreichung seiner Ziele für 2030 darlegt. Die Offenlegung unterstreicht die Rolle verifizierter Nachhaltigkeitsprogramme beim Gewinn langfristiger Liefervereinbarungen für Getränke- und Lebensmitteldosen, bei denen Kunden zunehmend Berichte zu Recyclinganteil und Emissionen verlangen.

- Dezember 2025: Ball Corporation kündigte endgültige Vereinbarungen zum Erwerb einer Mehrheitsbeteiligung von 80 % an Benepack an, wodurch Produktionsstätten für Getränkedosen in Belgien und Ungarn hinzukommen. Der Deal erweitert Balls europäische Präsenz und stärkt die Nähe zu Abfüllern in einer Region, die durch Verpackungsabfall- und Recyclingfähigkeitsanforderungen geprägt ist.

- Juli 2024: Silgan erzielte eine Vereinbarung zum Erwerb von Weener Plastics für 838 Millionen EUR (912 Millionen USD), wodurch seine Dosier- und Spezialverschlusskompetenzen neben seinem Metallbehälter-Geschäft erweitert werden. Der Schritt unterstützt breitere Verpackungssystemangebote für Haushalts- und Körperpflegekunden, die Metallformate wie Aerosole und Dosen verwenden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der Metallverpackungsmarkt als der Wert von Metallverpackungen erfasst, die an Endnutzer verkauft werden, und umfasst Stahl- und Aluminiumformate, die zur Aufnahme, zum Schutz und zum Transport von Produkten in Verbraucher- und Industrieanwendungen verwendet werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen nicht-metallische Primärverpackungen aus, die ausschließlich aus Kunststoff, Karton oder Glas bestehen, und wir schließen auch den Wert des verpackten Produkts im Behälter aus.

Übersicht der Segmentierung

- Nach Materialtyp

- Aluminium

- Stahl

- Nach Produkttyp

- Dosen

- Lebensmitteldosen

- Getränkedosen

- Aerosoldosen

- Großbehälter

- Versandfässer und Trommeln

- Verschlüsse und Deckel

- Dosen

- Nach Endverbraucherbranche

- Getränke

- Lebensmittel

- Kosmetik und Körperpflege

- Haushalt

- Weitere Endverbraucherbranchen

- Nach Beschichtungs-/Auskleidungstyp

- BPA-basiertes Epoxid

- BPA-NI-Epoxid

- Polyester / PET

- Weitere Beschichtungs-/Auskleidungstypen

- Nach Behälterkapazität

- Weniger als 250 ml

- 251–500 ml

- 501–1000 ml

- Mehr als 1000 ml

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur des Marktes festzulegen und eine Faktenbasis aufzubauen, die in Interviews überprüft werden konnte. Wir stützten uns auf öffentliche Quellen wie den United States Geological Survey (USGS), die UN-Comtrade-Datenbank, die World Steel Association, das International Aluminium Institute und die US-EPA für Recycling- und Abfallindikatoren, die helfen, Metallverfügbarkeit, Handelsströme und End-of-Life-Rückgewinnung zu verankern.

Wir überprüften außerdem Jahresberichte und Einreichungen von Unternehmen, Investorenpräsentationen, Websites von Verpackungsverbänden und glaubwürdige Wirtschaftspresse hinsichtlich Kapazitätserweiterungen, Auslastungskommentaren und Preisentwicklungen. Bei Bedarf griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und sendungsbezogene Import- und Exportdaten zurück, um Anbieterstandorte und handelsbezogene Nachfragesignale zu klären. Die hier genannten Schreibtischquellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Forschungsklärung wurden zusätzliche öffentliche und kostenpflichtige Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was den Wert in der Metallverpackung bestimmt, insbesondere wie sich Volumina je Endverwendung verändern und wie sich durchschnittliche Verkaufspreise mit Metallrohstoffkosten, Gewichtsreduzierung und Mixveränderungen bei Dosen, Verschlüssen und Großverpackungen entwickeln. Wir sprachen mit Verpackungsherstellern, Rohstoff- und Beschichtungsteilnehmern, Verarbeitern und Großabnehmern in APAC, EMEA und Amerika, um Lücken aus den Schreibtischrecherchen zu schließen und Annahmen mit klaren, auf die betriebliche Erfahrung zurückgeführten Erklärungen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 13 % | APAC: 51 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 43 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem die Nachfrage nach Metallverpackungen aus Signalen zur Produktionsleistung in Endanwendungen und der Verpackungsintensität rekonstruiert und anschließend anhand beobachteter Preis- und Mixmuster in Werte umgerechnet wurde. In der Praxis reagiert das Modell empfindlich auf einige wiederholbare Eingaben wie Abfüllvolumen von Getränkedosen, Lebensmitteldosenproduktion und Output verarbeiteter Lebensmittel, Trends beim Aerosolverbrauch, industrielle Nachfrage nach Eimern und Fässern im Zusammenhang mit Chemikalien- und Beschichtungsaktivitäten sowie Recycling- und Dosenblech-Angebotssignale, die die Verfügbarkeit beeinflussen.

Diese Summen wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, darunter stichprobenartige Aufschlüsselungen der Anbieterumsätze, regionaler Kapazitätskontext und Kanalgespräche über typische Preisbewegungen. Wir passten das Modell an, wenn die Eingaben nicht mit dem erwarteten Wertergebnis übereinstimmten. Für die Prognose wurde eine Szenarioanalyse rund um die Weitergabe von Metallpreisen und das Wachstum der Endanwendungen verwendet und dann mit Zeitreihentechniken geglättet, damit die Jahr-für-Jahr-Schritte realistisch blieben. Wenn Bottom-up-Datenpunkte für kleinere Formate oder kleinere Länder fehlten, verwendeten wir verhältnisbasierte Proxys, die mit der Produktionsleistung in Endanwendungen und der Handelsexposition verknüpft sind, und testeten diese Proxys anschließend erneut in Interviews.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die endgültigen Werte nicht von einer einzigen Annahme abhängen. Modellergebnisse werden mit unabhängigen Signalen wie regionalen Trends bei Dosen- und Stahl- oder Aluminiumverpackungsproduktion, Handelsbewegungen für relevante Produktgruppen und Recyclingquoten verglichen, und etwaige Ausreißer werden vor der Freigabe von einem weiteren Analysten überprüft.

Wenn eine große Abweichung auftritt, werden die Befragten erneut kontaktiert und die Annahme wird so umformuliert, dass sie auf einen klaren Treiber zurückgeführt werden kann und nicht nur auf einen Durchschnitt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa starken Metallpreisverschiebungen, größeren Kapazitätserweiterungen oder regulatorischen Änderungen, die Beschichtungen und Recycling betreffen. Vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktuelle, mit den neuesten verfügbaren Daten konsistente Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Metallverpackungen mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Metallverpackungen zu sehen, da Studien nicht immer dasselbe Jahr, dasselbe Timing bei der Währung oder dieselbe Preislogik verwenden, um Metallverpackungen von Volumen in Wert umzurechnen. Die Spanne kann sich auch vergrößern, wenn eine Schätzung angrenzende Verpackungskategorien einbezieht oder unterschiedliche Regeln für Beschichtungen, Verschlüsse und Großbehälter anwendet.

Ein durch Aktualisierungen bedingter Unterschied ist in diesem Markt üblich, da sich die Kosten für Metallrohstoffe schnell ändern können und die Preisweitergabe bei Lebensmitteldosen, Getränkedosen und Industrieverpackungen selten einheitlich verläuft, was die Annahmen zum durchschnittlichen Verkaufspreis stärker verändert, als viele Nutzer erwarten. Wenn Wechselkurse zu unterschiedlichen Zeitpunkten im Jahr erfasst werden und Preisaktualisierungen mit unterschiedlichen Verzögerungen angewendet werden, kann der Gesamtwert höher oder niedriger ausfallen. Aus diesem Grund werden vertraglich gebundene ASP-Schritte und erneute Kontakte mit Käufern und Verarbeitern verwendet, bevor Gesamtsummen finalisiert werden, auch von Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 140,16 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 148,13 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise Metallpreis- und Währungsdurchschnitte aus einem früheren Jahr an, was den Wert erhöhen kann, wenn angenommen wird, dass die Preisweitergabe bei den wichtigsten Verpackungsformaten schneller erfolgt. |

| Branchenverlag B | 136,00 Mrd. USD (2026) | Verwendet häufig konservativere Annahmen zur Preisweitergabe und zum Mix für Verschlüsse und Industrieverpackungen, was implizite durchschnittliche Verkaufspreise senken kann, selbst wenn die Volumina ähnlich sind. |

Insgesamt lässt sich die Diskrepanz zwischen den Herausgebern hauptsächlich durch das Timing bei Währung und Preisgestaltung erklären sowie dadurch, wie schnell angenommen wird, dass sich die Preisweitergabe in den Verpackungs-ASPs über verschiedene Endanwendungen hinweg zeigt. Indem der Geltungsbereich auf Metallverpackungen begrenzt und die Preisgestaltung mit praktischen Prüfungen belastbar getestet wird, bleibt die endgültige Zahl auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Metallverpackungen im Jahr 2031 erreichen?

Der Sektor soll bis 2031 USD 161,61 Milliarden erreichen, gegenüber USD 140,16 Milliarden im Jahr 2026.

Welche Region expandiert am schnellsten im Markt für Metallverpackungen?

Asien-Pazifik führt mit einem CAGR von 5,89 % bis 2031, angetrieben durch steigende RTD-Getränkekonsumption und Premiumisierungstrends.

Warum wird Aluminium gegenüber PET in Getränkedosen bevorzugt?

Aluminium bietet eine 96,7-prozentige Recyclingfähigkeit im geschlossenen Kreislauf, starke Barriereleistung und niedrigere tatsächliche Lebenszykluskosten, sobald der Schrottwert berücksichtigt wird.

Wie verändern sich Beschichtungstechnologien im Inneren von Metalldosen?

Hersteller wechseln von BPA-basierten Epoxiden zu BPA-NI- und Polyestersystemen wie PPGs Innovel und AkzoNobels Accelshield 300, um Sicherheits- und Regulierungsanforderungen zu erfüllen.

Was ist der Hauptrisikofaktor für die Rentabilität von Dosenherstellern?

Volatilität bei LME-Aluminium- und Stahlpreisen kann die Margen belasten und treibt Absicherungsstrategien und langfristige Liefervereinbarungen an.

Welcher Produkttyp dominiert den Markt für Metallverpackungen?

Getränkedosen halten einen Anteil von 41,12 % und wachsen weiterhin auf der Grundlage von Komfort, Nachhaltigkeitsnachweisen und fortschrittlichen Druckinnovationen.

Seite zuletzt aktualisiert am: