Verpackungsmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Billionen US-Dollar |

| Marktgröße (2031) | 1.44 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verpackungsmarktanalyse von Mordor Intelligence

Die Größe des globalen Verpackungsmarkts im Jahr 2026 wird auf 1.220,36 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1.180 Milliarden USD, mit Projektionen für 2031 von 1.443,9 Milliarden USD, wachsend mit einer CAGR von 3,42 % über den Zeitraum 2026–2031. Diese stetige Expansion zeigt, wie der globale Verpackungsmarkt weiter reift und dabei regulatorische Kosten im Zusammenhang mit Kreislaufwirtschaftsmandaten sowie sich wandelnde Verbrauchererwartungen, die Nachhaltigkeit über reine Kosten-Leistungs-Kennzahlen stellen, absorbiert. Die Nachfrageresilienz ergibt sich aus den unverzichtbaren Schutz-, Markenaufbau- und Compliance-Funktionen der Verpackung in den Bereichen Lebensmittel, Getränke, Pharmazeutika und E-Commerce-Kanäle. Der asiatisch-pazifische Raum hält die Kapitalintensität durch großangelegte Fertigung niedrig, während entwickelte Regionen in fortschrittliches Recycling, Monomaterial-Folien und digitalen Druck investieren, die nahezu in Echtzeit stattfindende Produkt-SKU-Einführungen ermöglichen. Unterdessen verstärken das Wachstum der E-Commerce-Pakete, regulatorische Verbote von Einwegkunststoffen und unternehmerische Nachhaltigkeitsziele die Kapitalflüsse in Richtung leichterer Materialien, biobasierter Rohstoffe und On-Demand-Anpassungsplattformen. Marken, die Differenzierung anstreben, integrieren zunehmend digitale Identifikatoren, die Rückverfolgbarkeit, Verbraucherengagement und die Einhaltung sich weiterentwickelnder erweiterter Herstellerverantwortungs-Regelungen (EPR) unterstützen.

Wichtigste Erkenntnisse des Berichts

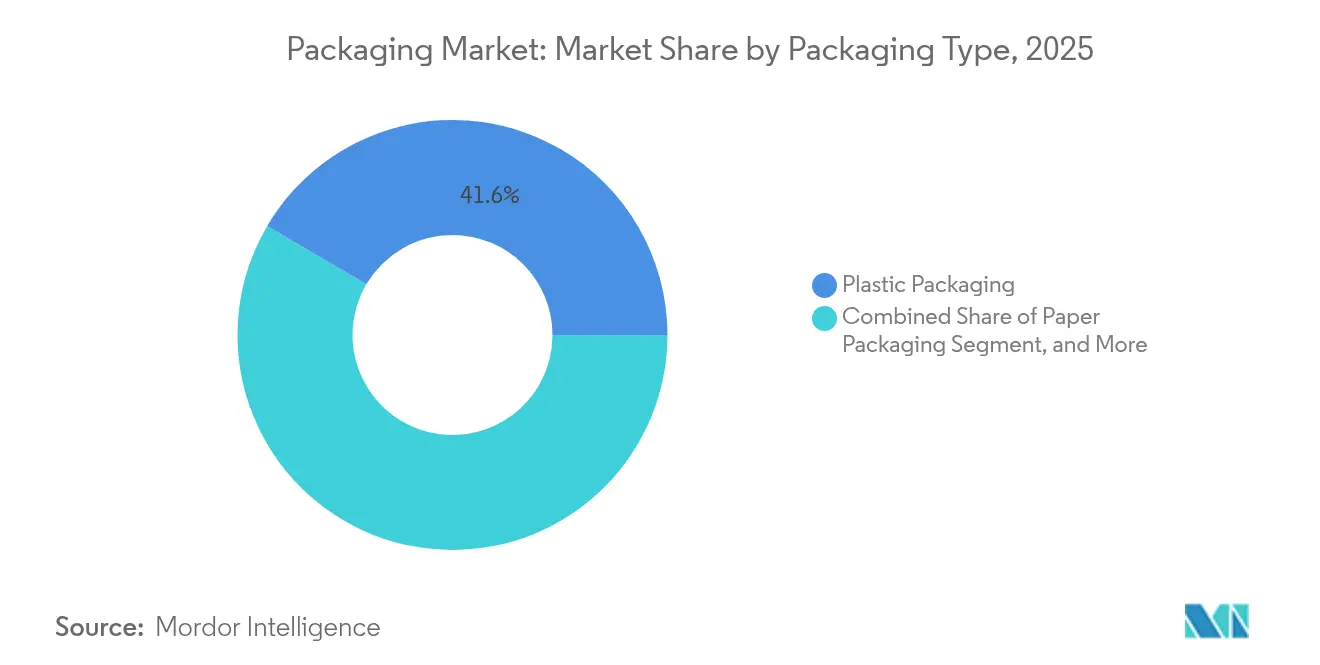

- Nach Verpackungstyp hielt Kunststoff im Jahr 2025 einen Anteil von 41,55 % am globalen Verpackungsmarkt, während Papier der am schnellsten wachsende Verpackungstyp ist und mit einer CAGR von 4,47 % bis 2031 zunimmt.

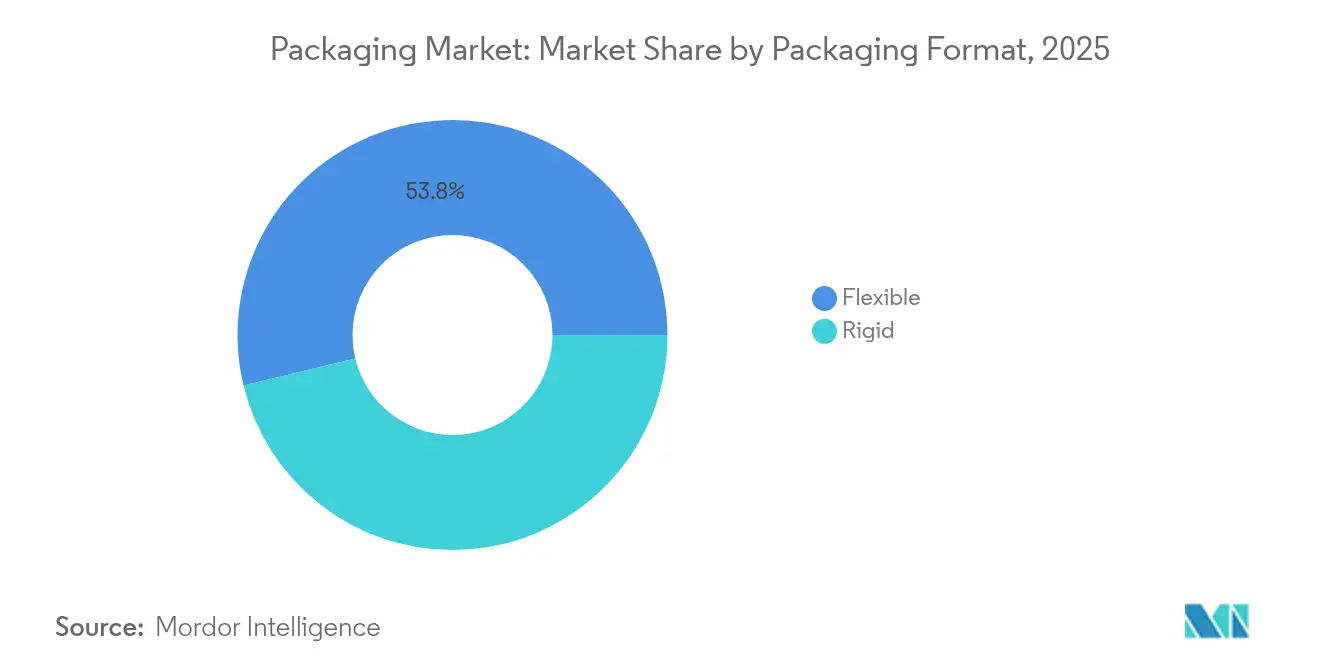

- Nach Verpackungsformat entfielen im Jahr 2025 53,78 % des Umsatzanteils des globalen Verpackungsmarkts auf flexible Lösungen. Starre Formate liegen beim Wachstum hinter flexiblen zurück, wobei flexible Verpackungen voraussichtlich mit einer CAGR von 4,16 % bis 2031 wachsen werden.

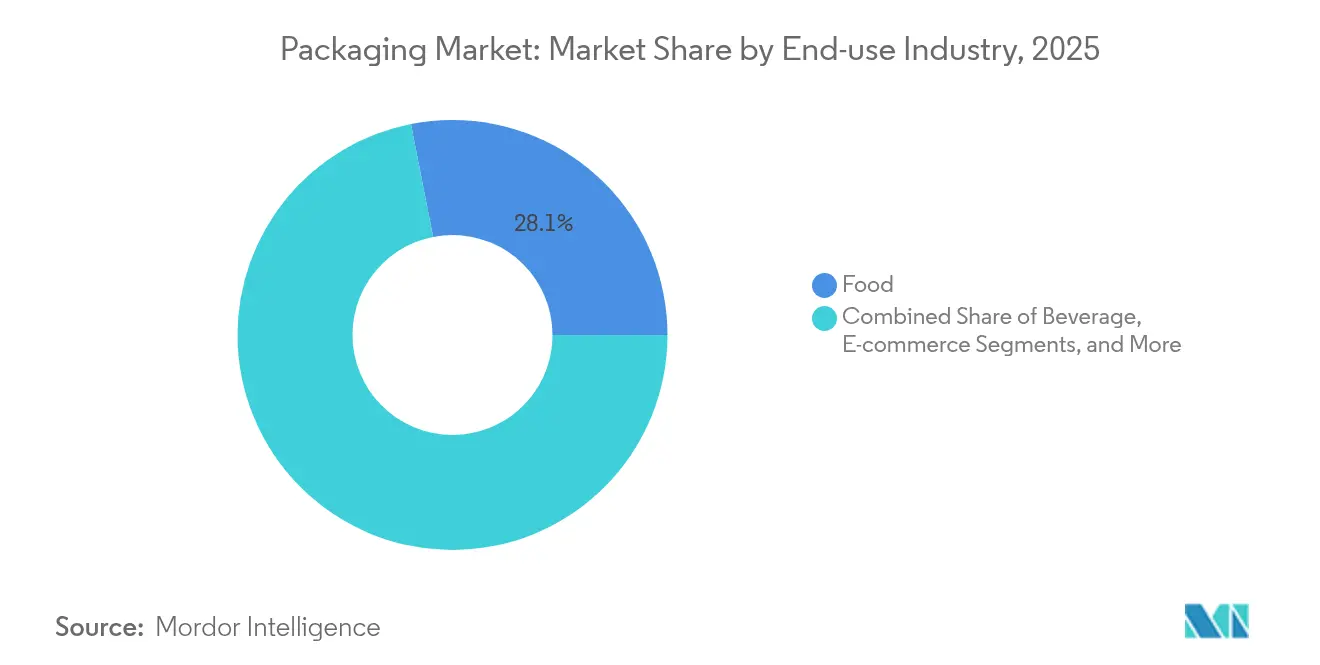

- Nach Endverbrauchsindustrie entfielen im Jahr 2025 28,10 % der Größe des globalen Verpackungsmarkts auf Lebensmittel, während E-Commerce das Wachstum anführt und zwischen 2026 und 2031 mit einer CAGR von 4,86 % zulegt.

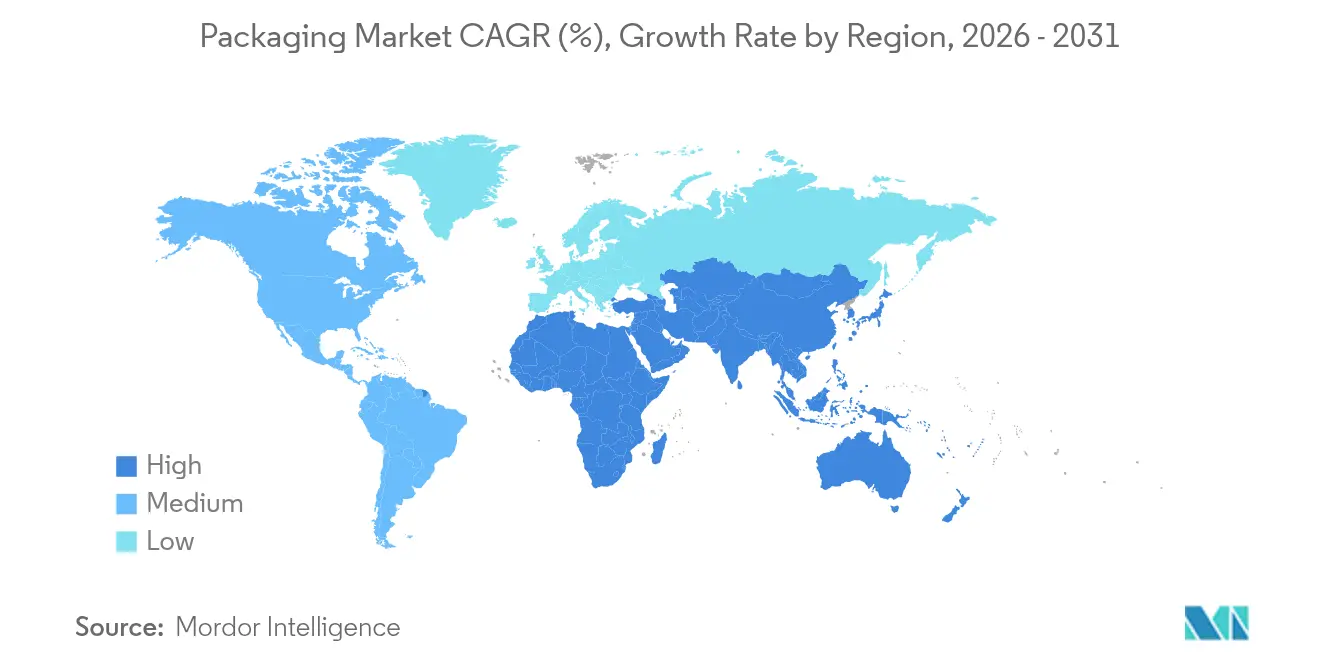

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,72 % am globalen Verpackungsmarkt. Der Nahe Osten und Afrika hingegen werden voraussichtlich die schnellste regionale CAGR von 3,89 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im globalen Verpackungsmarkt

Analyse der Einflussfaktoren auf die Marktentwicklung*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachhaltigkeitsorientierte Beschaffungsverpflichtungen | +1.0% | Global; EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Explosion des E-Commerce-Paketvolumens | +0.8% | Global; städtische Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Umstellung der Markenhersteller auf Monomaterial-Folien | +0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote von Einwegkunststoffen | +0.7% | EU; ausgewählte US-Bundesstaaten; aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Digitaldruck vor Ort zur Ermöglichung von SKU-Proliferation | +0.4% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter und vernetzter Verpackungen (IoT-, QR-, NFC-fähige Lösungen) | +0.6% | Global; am stärksten in Nordamerika, Europa und fortgeschrittenen asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsorientierte Beschaffungsverpflichtungen treiben Materialinnovationen voran

Unternehmensinterne Vorgaben legen nun Mindestgehalte an Recyclingmaterial und bestätigte Recyclingfähigkeit fest, was Investitionen in molekulare Recyclinganlagen und biobasierte Harze beschleunigt. Estée Lauder erreichte 2024 eine Compliance-Quote von 71 % mit seinem „5 Rs”-Verpackungsrahmenwerk und veranschaulicht, wie Premiummarken Nachhaltigkeitsnarrative monetarisieren. Beschaffungsteams integrieren Kohlenstoff- und Recyclingfähigkeitskennzahlen in Lieferantenbewertungssysteme – ein Trend, der mit bevorstehenden EPR-Gebühren übereinstimmt, die schwer recycelbare Formate bestrafen. Zertifizierungsprogramme wie die recyclinggerechten Designrichtlinien der Association of Plastic Recyclers liefern technische Blaupausen, die Entwicklungszyklen verkürzen. Infolgedessen skalieren Harzlieferanten Depolymerisierungseinheiten, die PET und Polyamid auf jungfräuliche Rohstoffqualität zurückführen, sodass Verarbeiter Recyclingmaterialziele erreichen können, ohne die Haltbarkeit zu beeinträchtigen. Investoren belohnen Unternehmen, die Vorstandsprämien an Verpackungs-Fußabdruckreduktionen knüpfen, und institutionalisieren damit die Übernahme nachhaltiger Materialien weiter.[1]Amcor plc, "Amcor schließt Fusion mit Berry Global ab," amcor.com

Explosion des E-Commerce-Paketvolumens verändert die Schutzverpackung

Städtische Fulfillment-Zentren versenden Milliarden von Einzelbestellungen, die mehr Handhabungsschritte als herkömmliche Ladenlieferungen durchlaufen und damit den Bedarf an Schadensvorbeugung erhöhen. Amazons KI-gesteuerte Pack-Linien-Optimierung entfernte 95 % der Kunststoffluftpolster und ersetzte diese durch Papierpolsterung, die die Produktintegrität erhält und die Recyclingfähigkeit am Bordstein verbessert. [2]Amazon, "Amazon eliminiert 95 % der Kunststoffluftpolster," amazon.com Automatisierte Maßanpassungsmaschinen schneiden nun maßgeschneiderte Wellpappenrohlinge pro Bestellung, reduzieren den Materialeinsatz um bis zu 30 % und senken gleichzeitig Übermaßfrachtgebühren erheblich. Diese Volumendynamiken erhöhen die Nachfrage nach leichten flexiblen Versandtaschen mit integrierten Reißstreifen und Rücksendungsverschlüssen. Digitaldruckmaschinen bedrucken Kleinauflagen-Grafiken, die das Marken-Storytelling beim Auspacken stärken. Folglich gewinnen Verarbeiter, die Datenanalysen mit Verarbeitungsanlagen integrieren können, wachsende E-Commerce-Budgetanteile, während traditionelle Großversender ihre Werke mit neuen Form- und Siegeltechnologien nachrüsten.

Umstellung der Markenhersteller auf Monomaterial-Folien vereinfacht das Recycling

Barriereleistung erforderte traditionell laminierte PET-, Aluminium- und PE-Schichten, die Standard-Sortiergeräte nicht trennen können. Der Wechsel zu Monomaterialstrukturen erleichtert die Sammlung und Aufbereitung und steht im Einklang mit Supermarktketten, die sich öffentlich zu recyclingfähigen Eigenmarkenverpackungen verpflichten. Hochbarriere-PE- und PP-Folien integrieren nun EVOH-Haftvermittlerschichten oder plasmabeschichtete Schichten, die Sauerstoff- und Feuchtigkeitsbarrieren erhalten und dennoch in bestehenden Sortierströmen sortierfähig bleiben. Pilotprojekte zeigen, dass sich die Recyclingausbeuten um 20–30 Prozentpunkte verbessern, wenn Mischstofflaminierungen aus dem Abfallstrom ausscheiden. Anlagenhersteller führen Blasfolienlinien ein, die für Rein-PE-Beutel optimiert sind, während Tintenhersteller enttintbare Systeme entwickeln, die nach dem Waschen keinen optischen Rückstand hinterlassen. Dieser Plattformansatz reduziert EPR-Abgaben und unterstützt die Kreislaufkunststoffziele der Einzelhändler, was Kapitalbudgets in Richtung Monomaterial-Kapazitätserweiterungen in Europa und Nordamerika lenkt.

Regulatorische Verbote von Einwegkunststoffen beschleunigen Alternativen

Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR 2025/40) verbietet nicht recycelbare Formate oberhalb definierter Kunststoffgehaltsschwellen und zwingt Marken, auf Papier-, kompostierbare Faser- oder recycelbare PP-Lösungen umzusteigen. Kalifornien weitet das Verbot auf PFAS-haltige Verpackungen aus und zwingt Schnellrestaurantketten, fluorfreie Fettbarrieren zu erproben. Start-ups vermarkten Folien auf Algenbasis und Zellulosebeschichtungen, die lebensmittelrechtliche Anforderungen erfüllen und gleichzeitig kompostierbare Entsorgungsoptionen im eigenen Garten bieten. Getränkemarken sichern sich gegen Aluminiumknappheit ab, indem sie Faserflaschen mit dünnen Folienbarriere-Linern erproben. Compliance-Fristen konzentrieren Forschungs- und Entwicklungsausgaben und schaffen eine Pipeline von Alternativmaterial-Lagereinheiten, die für Einführungen in den Jahren 2026–2027 geplant sind. Einzelhändler fügen Recyclingfähigkeitssymbole und Entsorgungshinweise auf Vorderpanelen hinzu, um dem Verbraucherwunsch nach klaren Nachhaltigkeitssignalen gerecht zu werden.

Analyse der Hemmnisse für die Marktentwicklung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohölpreisvolatilität mit Auswirkungen auf Harzkosten | -0.7% | Global; harzabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kunststofffeindlichkeit in entwickelten Volkswirtschaften | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Aluminiumdosenblech-Versorgung | -0.3% | Globale Getränkemärkte | Mittelfristig (2–4 Jahre) |

| Energiepreisinflation bei Behälterglasöfen | -0.4% | Europa; energieintensive Ballungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität belastet Harzbudgets

Polyethylen-, Polypropylen- und PET-Preise korrelieren stark mit dem Brent-Rohöl und erzeugen unvorhersehbare Margenschwankungen für Verarbeiter mit Quartalskontrakten. Plötzliche Preisanstiege von 10 USD pro Barrel im Jahr 2024 führten innerhalb von vier Wochen zu zweistelligen Harzzuschlägen und belasteten kleine Extruder, denen Absicherungsinstrumente fehlen. Markenhersteller forderten Festpreisvereinbarungen, verlagerten das Kostenrisiko auf nachgelagerte Stufen und veranlassten Verarbeiter, die Verwendung von Recyclingmaterial zu beschleunigen, das einer anderen Preiskurve folgt. Auch Kartonpreise stiegen, da höhere Dieselraten die Transportkosten und chemischen Inputs erhöhten. Die Volatilität lenkt Kapital in Richtung regionaler Harzlieferanten und verkürzt Lieferketten, obwohl Kapazitätslücken bei hochreinen rPET-Pellets für lebensmittelechte Anwendungen weiterhin bestehen.

Zunehmende Kunststofffeindlichkeit beeinflusst Markenentscheidungen

Verbraucherumfragen zeigen, dass mehr als die Hälfte der Käufer in den Vereinigten Staaten und Europa aktiv kunststoffverpackte Waren meiden, wenn Alternativen verfügbar sind. Die Medienberichterstattung über Meeresabfälle erhöht den Reputationsdruck und veranlasst Einzelhändler, Verpackungen, die als „überverpackt” gelten, aus dem Sortiment zu nehmen. Körperpflegemarken setzen auf Nachfüllkapseln oder Gläser aus Glas, um Ökoführerschaft zu signalisieren, trotz höherem Bruchrisiko und Gewicht. Marketingbudgets reservieren nun Lebenszyklusanalyse-Offenlegungen als zentrale Botschaftselemente. Funktionale Anforderungen erfordern jedoch manchmal Kunststoff; daher betonen Marken Monomaterial-Recyclingfähigkeit und Chemikalienrecycling-Partnerschaften, um Wahrnehmungslücken zu schließen. Dieses Sentiment wirkt als Hemmnis für das Volumenwachstum konventioneller Kunststoffformate, auch wenn Spezialpolymere in hochwertigen medizinischen und Barriereanwendungen wachsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Papier gewinnt trotz Kunststoffdominanz an Bedeutung

Kunststoffverpackungen behielten im Jahr 2025 einen Anteil von 41,55 % am globalen Verpackungsmarkt aufgrund ihrer Vielseitigkeit, Siegelgeschwindigkeit und Kosteneffizienz. Dennoch übertrifft die CAGR von 4,47 % der Papierverpackungen bis 2031 das Gesamtwachstum des globalen Verpackungsmarkts, da Regulatoren und Markensatzungen erneuerbare Fasern gegenüber erdölbasierten Substraten bevorzugen. Die dem Papierformat zugeordnete Größe des globalen Verpackungsmarkts vergrößert sich, unterstützt durch Barrierebeschichtungen, die nun Gefrier-Mikrowellen-Zyklen standhalten. Wellpappenverarbeiter investieren in digitale Einpasspressen, die regalfertige Grafiken ermöglichen und Einzelhändlern erlauben, auf zusätzliche Display-Trays zu verzichten. Die Materialsubstitution beschleunigt sich bei Schnellrestaurants, wo Faserschalen expandiertes Polystyrol ersetzen, und bei Süßwaren-Multipacks, die von orientiertem Polypropylen zu recycelbarem beschichtetem Papier wechseln.

Das Segment Starre Kunststoffe behauptet seinen Platz durch Innovationen bei Monomaterial-PET-Gläsern und HDPE-Flaschen, die mit mechanischem Recycling kompatibel sind, und sichert Marktanteile bei Soßen, Milchprodukten und Haushaltspflege. Flexible Kunststofffolien profitieren von E-Commerce-Rückenwind durch ihr geringes Gewicht und manipulationssichere Verschlüsse. Metalldosen hingegen stehen vor Lieferkettenengpässen, da Luft- und Raumfahrt- sowie Automobilnachfrage mit Verpackungsaufträgen kollidiert und Kostendruck erzeugt. Glas behauptet Nischenrollen im Premiumgetränkesegment, absorbiert aber Energiepreisschocks, die zur Gewichtsreduzierung anregen. Das Faserwachstum setzt sich fort, da Papiermühlen hochleistungsfähige Deckkartons hochfahren, die gebleichte polyethylenbeschichtete Kartons ersetzen können, und neue Wertschöpfungsbereiche innerhalb des globalen Verpackungsmarkts schaffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsformat: Flexible Lösungen treiben Effizienzgewinne voran

Flexible Formate erzielten im Jahr 2025 53,78 % des globalen Verpackungsmarkts, indem sie vergleichbaren Schutz mit bis zu 70 % weniger Material als starre Alternativen bieten. Die CAGR von 4,16 % des Segments spiegelt den Wandel hin zur Online-Auftragsabwicklung wider, bei der Paketabmessungen die Logistikkosten bestimmen und die Nachfrage nach Versandtaschen, Beuteln und Sachets antreiben. Marken schätzen den Plakatwandeffekt hochauflösender Flexodruk- und Digitaldrucke auf Folien, die klare Grafiken ohne Sekundäretiketten ermöglichen. Retortenbeutel dringen in Nassfood- und Fertiggerichtlinien vor, verdrängen Marktanteile von Metalldosen und Glasgläsern und verbessern gleichzeitig den CO₂-Fußabdruck.

Starre Formate bleiben in Segmenten unverzichtbar, die Stapelbarkeit, Dosiergenauigkeit oder Manipulationsschutz erfordern. PET-Flaschen entwickeln sich in Richtung angebundener Verschlüsse, die EU-Richtlinien erfüllen, während rückgabepflichtige Glaspoollsysteme in lokalen Getränkemärkten wieder auftauchen. Wellpappenschachteln dominieren weiterhin die Transportverpackung, kämpfen aber gegen Volumenverluste an Papierversandtaschen und geformte Faserschutzmanschetten. Hybridformate, wie papierbasierte Tuben mit dünnen Polymereinlagen, verbinden Starrheit und Flexibilität und erweitern die Margenspielräume innerhalb der dem Premiumkörperpflegebereich zugeordneten Größe des globalen Verpackungsmarkts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsindustrie: E-Commerce stört traditionelle Hierarchien

Lebensmittel hielten im Jahr 2025 28,10 % der Größe des globalen Verpackungsmarkts, was die ungebrochene Nachfrage nach sicheren, lagerstabilen Produkten in jeder Region und Einkommensklasse widerspiegelt. Mehrschichtige Barrierefolien, aseptische Kartons und thermogeformte Schalen sichern dieses Volumen, während recycelbare Monomateriallösungen an Boden gewinnen. Getränkeanwendungen leiden unter Aluminiumblech-Engpässen, was Craft-Brauer dazu veranlasst, Faserflaschen und Abfüllanlagen zu erproben, die mit angebundenen Verschlüssen kompatibel sind.

E-Commerce wächst zwar heute noch kleiner, aber am schnellsten mit einer CAGR von 4,86 % und lenkt Designprioritäten von der Sichtbarkeit im Regal hin zur Dimensionsoptimierung um. Die Paketzustellung multipliziert Falltests, sodass gepolsterte Versandtaschen und bedarfsgesteuerte Aufblassysteme zunehmen. Körperpflegemarken nutzen den Auspack-Moment mit digital bedrucktem Seidenpapier und Markenband und stärken die Kundenbindung trotz minimaler Berührungspunkte. Pharmazeutische Verpackungen beschleunigen die Einführung intelligenter Etiketten, um die Rückverfolgbarkeitsfristen des Drug Supply Chain Security Act (DSCSA) zu erfüllen, und integrieren serialisierte 2D-Codes, die jede verkaufsfähige Einheit authentifizieren. Industrielle Verpackungen führen rückgabefähige Fässer und faltbare Intermediate Bulk Container (IBC) ein, die mit Kreislauflogistikmandaten übereinstimmen, und runden die heterogenen Nachfragetreiber innerhalb des globalen Verpackungsmarkts ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 39,72 % spiegelt eine beispiellose Fertigungsdichte sowie steigende verfügbare Einkommen wider, die den Konsum von verpackten Lebensmitteln, Getränken und Körperpflegeprodukten ausweiten. China dominiert die Kapazität zur Extrusion von Flexofolien, während Indiens Blisterverpackungsproduktion die wachsende Pharmanachfrage und Exporte nach Afrika befriedigt. Reife Märkte wie Japan und Südkorea schaffen Mehrwert durch hochpräzises Verarbeiten, antimikrobielle Beschichtungen und digitale Veredelung. Indonesien und Vietnam bauen Wellpappanlagen aus, um Elektronikeexport-Hubs zu unterstützen, was eine stetige Kartonnachfrage antreibt.

Europa behauptet die Führungsrolle im Ökodesign und nutzt PPWR-getriebene Mandate, die quellreduzierte und recycelbare Lösungen begünstigen. Deutschlands geschlossenes PET-Kreislaufsystem erreicht Sammelquoten von nahezu 98 % und bietet anderen Mitgliedstaaten eine Blaupause. Frankreich und Italien weiten Produzentenverantwortungssysteme aus, die die Verwendung von Post-Consumer-Harzen mit Gebührenrabatten belohnen. Osteuropa zieht Flexopackaginginvestitionen an, die Lohnwettbewerbsfähigkeit mit EU-Marktnähe verbinden und Verarbeitern Kosten- und Compliance-Vorteile verschaffen.

Nordamerikas reifer Konsum sorgt für beständige Ersatznachfrage, dennoch entstehen Wachstumstaschen in der Omnichannel-Auftragsabwicklung. US-amerikanische Verarbeiter automatisieren Wellpappenfabriken mit Robotik und erfüllen Amazons Anforderungen des Frustration-Free Packaging für beschädigungsfreie Lieferung. Kanadas Pfandsysteme unterstützen hochwertiges Glasrecycling, das Craft-Getränkeabfüller beliefert, während Mexikos Harzanlagen sowohl den Inlands- als auch den US-Markt versorgen und so vor Angebotsschocks absichern.

Der Nahe Osten und Afrika beschleunigen sich, da Saudi-Arabien und die Vereinigten Arabischen Emirate ihre Volkswirtschaften diversifizieren; neue Megastädte ziehen moderne Einzelhandelsformate an, die anspruchsvolle Primär- und Sekundärverpackungen erfordern. Südafrikas Upgrade der Sammelinfrastruktur ermöglicht rPET-Verfügbarkeit, versorgt regionale Flaschenkreisläufe und verankert Kreislaufpraktiken im expandierenden globalen Verpackungsmarkt.

Wettbewerbslandschaft

Der globale Verpackungsmarkt ist durch eine moderate Konzentration gekennzeichnet, bei der Größe, Materialbreite und regulatorisches Fachwissen führende Anbieter differenzieren. Amcor, International Paper und Crown Holdings nutzen geografisch verteilte Werke und integrierten Rohstoffzugang, um multinationalen Markenherstellern im Rahmen mehrjähriger Verträge zu dienen. Amcors Fusion mit Berry Global schuf ein übergroßes Unternehmen, das Recyclingmaterialplattformen und Downgauging-Technologie in den Vordergrund stellt. International Paper investiert in Wellpappenkartonwerke, die E-Commerce-Rückenwind nutzen, während Crown seine europäische Getränkedosensparte veräußerte, um sich auf wachstumsstarke Segmente zu konzentrieren.

Strategische Schritte konzentrieren sich auf Nachhaltigkeitsnachweise und Mehrwertdienste. Sonocos 3,9-Milliarden-USD-Akquisition von Eviosys erweitert die Metallverpackungskapazität und gewährt Zugang zu fortschrittlichen Peelable Ends, die in Fertiggerichten verwendet werden. [3]Sonoco Products Company, "Sonoco schließt Eviosys-Akquisition ab," sonoco.com Sealed Air wurde um die Sparten Lebensmittel und Schutzverpackungen reorganisiert und gibt damit Ressourcen für papierbasierte Polsterung und intelligente Etikettenentwicklung frei. Private-Equity-Investoren finanzieren Spezialverarbeiter in geformten Fasern, Nachfüllsystemen und Fälschungsschutzetiketten und üben damit Wettbewerbsdruck auf etablierte Anbieter mit langsameren Innovationszyklen aus.

Die technologische Differenzierung nimmt zu. Akteure integrieren Datenplattformen, die Packlinien-Ausfallzeiten vorhersagen, Palettenkonfigurationen automatisieren und GS1-Digital-Link-2D-Codes für Verbraucherengagement einbetten. Verarbeiter erteilen gegenseitig Lizenzen für Barrierebeschichtungspatente, um mit den PPWR-Recyclingfähigkeitsstandards Schritt zu halten. Rapid-Prototyping-Hubs in der Nähe der Designzentren von Markenherstellern verkürzen die Zeitspanne von der Konzeption bis zur Markteinführung erheblich – ein entscheidender Vorteil, wenn Promotionszyklen sich verdichten. Insgesamt hängt der Wettbewerb davon ab, wer Kosten, Compliance und Kreativität ausbalancieren kann, während er alternative Materialien im sich entwickelnden globalen Verpackungsmarkt skaliert.

Marktführer der Verpackungsbranche

International Paper Company

Mondi plc

Oji Holdings Corporation

UFlex Limited

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- August 2025: Xampla kooperierte mit Huhtamaki Oyj, um Bunzl UK & Ireland mit pflanzenbasierten beschichteten Heißspeiseboxen mit Morro-Beschichtungstechnologie zu beliefern.

- Juli 2025: Pulpex stattete Evolve Organic Beauty mit faserbasierte nachfüllbaren Duschflaschen aus.

- Juni 2025: APC Packaging lancierte luftlose Nachfüllsysteme für nachhaltige Kosmetikanwendungen.

- Mai 2025: Albéa Tubes versorgte Laboratoires SVR mit recycelbarer Makeup-Entferner-Balsam-Verpackung mit 95 % Polyethylenkonstruktion.

Berichtsumfang des globalen Verpackungsmarktberichts

Verpackung bezieht sich auf das Einwickeln oder Abfüllen von Produkten, um sie vor Beschädigungen beim Transport und bei der Lagerung zu schützen. Sie hält ein Produkt sicher und marktfähig und hilft dabei, es zu identifizieren, zu beschreiben und zu bewerben.

Der Verpackungsmarkt ist segmentiert nach Verpackungstyp (Kunststoffverpackung (starre Kunststoffverpackung (Materialtyp (Polyethylen (PE – Polyethylen hoher Dichte (HDPE) und Polyethylen niedriger Dichte (LDPE)), Polypropylen (PP), Polyethylenterephthalat (PET), Polyvinylchlorid (PVC), Polystyrol (PS) und expandiertes Polystyrol (EPS), sonstige Materialtypen), Produkttyp (Flaschen und Gläser (Behälter), Verschlüsse und Deckel, Großgebinde – IBC, Kisten, Paletten, Fässer, sonstige Produkttypen), Endverbraucherindustrie (Lebensmittel, Getränke, Industrie und Bau, Automobil, Kosmetik und Körperpflege, sonstige Endverbrauchsindustrien), flexible Kunststoffverpackung ((Materialtyp (Polyethylen (PE)), biaxial orientiertes Polypropylen (BOPP), Castpolypropylen (CPP), sonstige Materialtypen), Produkttyp (Beutel, Taschen, Folien und Wickelfolien), Endverbraucherindustrie (Lebensmittel, Getränke, Pharmazeutika, Kosmetik und Körperpflege, sonstige Endverbrauchsindustrien), Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika), Papier und Pappe (Produkttyp (Faltschachtel und Starrboxen, Wellpappenschachteln und -behälter, Einweg-Papierprodukte (Taschen und Beutel, Becher und Schalen u. a.)), Endverbraucherindustrie (Lebensmittel, Getränke, Industrie und Elektronik, Kosmetik und Körperpflege, Gesundheitswesen, sonstige Endverbrauchsindustrien), Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika), Metallverpackung (Produkttyp (Dosen (Lebensmittel, Getränke, Aerosole und weitere), Verschlüsse und Deckel, sonstige Produkttypen)), Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika), Behälterglas (Endverbraucherindustrie (Lebensmittel, Getränke (alkoholisch und nicht-alkoholisch), Körperpflege und Kosmetik, Pharmazeutika)), Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Kunststoffverpackung | Nach Typ | Starre Kunststoffverpackung | Nach Materialtyp | Polypropylen (PP) |

| Polyethylenterephthalat (PET) | ||||

| Polyvinylchlorid (PVC) | ||||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | ||||

| Sonstige Materialtypen | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Verschlüsse und Deckel | ||||

| Schalen und Behälter | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsindustrie | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetik und Körperpflege | ||||

| Industrie | ||||

| Sonstige Endverbrauchsindustrien | ||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | ||

| Biaxial orientiertes Polypropylen (BOPP) | ||||

| Castpolypropylen (CPP) | ||||

| Sonstige Materialtypen | ||||

| Nach Produkttyp | Beutel und Taschen | |||

| Folien und Wickelfolien | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsindustrie | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetik und Körperpflege | ||||

| Industrie | ||||

| Sonstige Endverbrauchsindustrien | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Beutel und Taschen | ||||

| Großgebinde | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsindustrie | Lebensmittel | |||

| Getränke | ||||

| Kosmetik und Körperpflege | ||||

| Pharmazeutika | ||||

| Industrie | ||||

| Sonstige Endverbrauchsindustrien | ||||

| Papierverpackung | Nach Produkttyp | Faltschachtel | ||

| Wellpappenschachteln | ||||

| Flüssigkarton | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsindustrie | Lebensmittel | |||

| Getränke | ||||

| E-Commerce | ||||

| Sonstige Endverbrauchsindustrien | ||||

| Behälterglas | Nach Farbe | Grün | ||

| Bernstein | ||||

| Weiß (Flint) | ||||

| Sonstige Farben | ||||

| Nach Endverbrauchsindustrie | Lebensmittel | |||

| Alkoholisch | ||||

| Nicht-alkoholisch | ||||

| Körperpflege und Kosmetik | ||||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||||

| Parfümerie | ||||

| Metalldosen und -behälter | Nach Materialtyp | Stahl | ||

| Aluminium | ||||

| Nach Produkttyp | Dosen | |||

| Fässer und Tonnen | ||||

| Verschlüsse und Deckel | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsindustrie | Lebensmittel | |||

| Getränke | ||||

| Chemikalien und Erdöl | ||||

| Industrie | ||||

| Farben und Beschichtungen | ||||

| Sonstige Endverbrauchsindustrien | ||||

| Starr |

| Flexibel |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie |

| E-Commerce |

| Sonstige Endverbrauchsindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Thailand | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Kunststoffverpackung | Nach Typ | Starre Kunststoffverpackung | Nach Materialtyp | Polypropylen (PP) |

| Polyethylenterephthalat (PET) | |||||

| Polyvinylchlorid (PVC) | |||||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |||||

| Sonstige Materialtypen | |||||

| Nach Produkttyp | Flaschen und Gläser | ||||

| Verschlüsse und Deckel | |||||

| Schalen und Behälter | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika | |||||

| Kosmetik und Körperpflege | |||||

| Industrie | |||||

| Sonstige Endverbrauchsindustrien | |||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | |||

| Biaxial orientiertes Polypropylen (BOPP) | |||||

| Castpolypropylen (CPP) | |||||

| Sonstige Materialtypen | |||||

| Nach Produkttyp | Beutel und Taschen | ||||

| Folien und Wickelfolien | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika | |||||

| Kosmetik und Körperpflege | |||||

| Industrie | |||||

| Sonstige Endverbrauchsindustrien | |||||

| Nach Produkttyp | Flaschen und Gläser | ||||

| Beutel und Taschen | |||||

| Großgebinde | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Getränke | |||||

| Kosmetik und Körperpflege | |||||

| Pharmazeutika | |||||

| Industrie | |||||

| Sonstige Endverbrauchsindustrien | |||||

| Papierverpackung | Nach Produkttyp | Faltschachtel | |||

| Wellpappenschachteln | |||||

| Flüssigkarton | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Getränke | |||||

| E-Commerce | |||||

| Sonstige Endverbrauchsindustrien | |||||

| Behälterglas | Nach Farbe | Grün | |||

| Bernstein | |||||

| Weiß (Flint) | |||||

| Sonstige Farben | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Alkoholisch | |||||

| Nicht-alkoholisch | |||||

| Körperpflege und Kosmetik | |||||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||||

| Parfümerie | |||||

| Metalldosen und -behälter | Nach Materialtyp | Stahl | |||

| Aluminium | |||||

| Nach Produkttyp | Dosen | ||||

| Fässer und Tonnen | |||||

| Verschlüsse und Deckel | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Getränke | |||||

| Chemikalien und Erdöl | |||||

| Industrie | |||||

| Farben und Beschichtungen | |||||

| Sonstige Endverbrauchsindustrien | |||||

| Nach Verpackungsformat | Starr | ||||

| Flexibel | |||||

| Nach Endverbrauchsindustrie | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika und Gesundheitswesen | |||||

| Körperpflege und Kosmetik | |||||

| Industrie | |||||

| E-Commerce | |||||

| Sonstige Endverbrauchsindustrien | |||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |||

| Kanada | |||||

| Mexiko | |||||

| Südamerika | Brasilien | ||||

| Argentinien | |||||

| Mexiko | |||||

| Übriges Südamerika | |||||

| Europa | Deutschland | ||||

| Frankreich | |||||

| Vereinigtes Königreich | |||||

| Italien | |||||

| Spanien | |||||

| Polen | |||||

| Übriges Europa | |||||

| Asiatisch-pazifischer Raum | China | ||||

| Indien | |||||

| Japan | |||||

| Thailand | |||||

| Australien | |||||

| Südkorea | |||||

| Übriger asiatisch-pazifischer Raum | |||||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||||

| Türkei | |||||

| Übriger Naher Osten | |||||

| Afrika | Südafrika | ||||

| Nigeria | |||||

| Ägypten | |||||

| Übriges Afrika | |||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Verpackungsmarkt im Jahr 2026?

Die Größe des globalen Verpackungsmarkts beträgt im Jahr 2026 1,22 Billionen USD.

Welche CAGR wird für die weltweite Verpackungsnachfrage bis 2031 prognostiziert?

Der Marktwert wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,42 % steigen.

Welches Verpackungsformat wächst am schnellsten?

Flexible Formate wachsen mit einer CAGR von 4,16 % dank Materialeffizienz und E-Commerce-Akzeptanz.

Welcher Endverbrauchssektor zeigt die stärkste Wachstumsdynamik?

E-Commerce-Verpackungen führen mit einer CAGR von 4,86 % bis 2031, da Paketvolumina stark steigen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 3,89 % wachsen und damit alle anderen Regionen übertreffen.

Wie reagieren führende Unternehmen auf Nachhaltigkeitsvorgaben?

Marktführer verfolgen Fusionen, die Ausweitung von Recyclingmaterialien und Monomaterial-Innovationen, um strenge regulatorische und markenspezifische Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: