MEMS Packaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.51 Milliarden US-Dollar |

| Marktgröße (2031) | 11.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEMS Packaging Marktanalyse von Mordor Intelligence

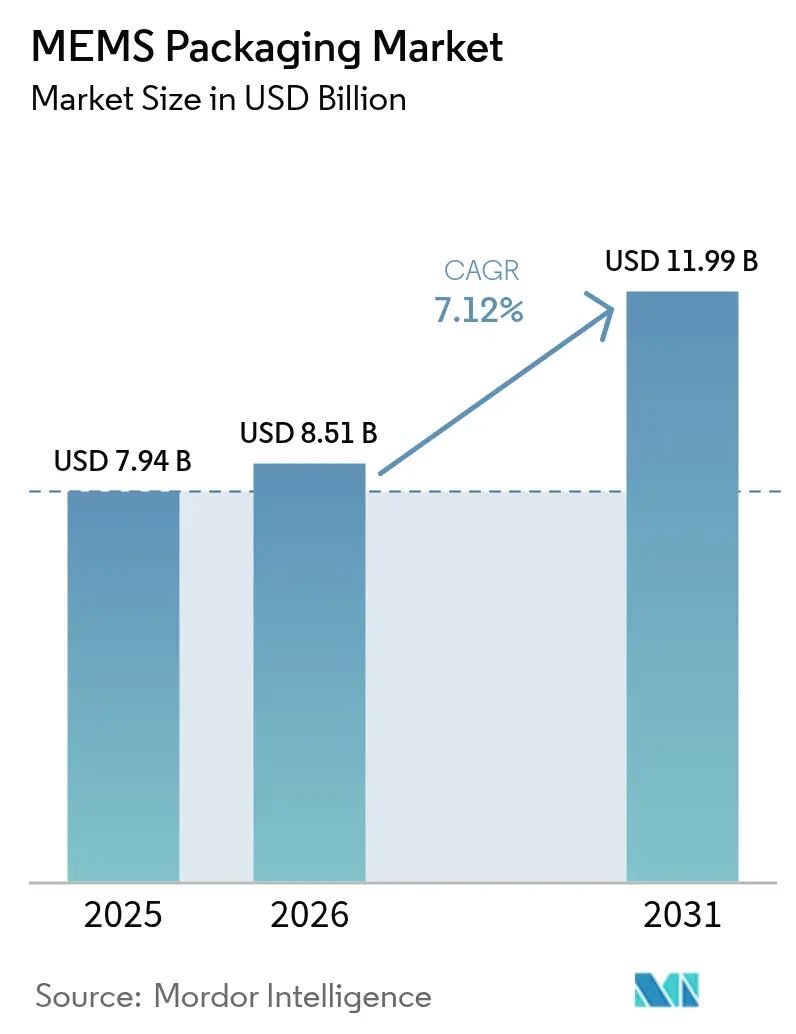

Die Größe des MEMS Packaging Marktes wird im Jahr 2026 auf 8,51 Milliarden USD geschätzt, ausgehend von einem Wert von 7,94 Milliarden USD im Jahr 2025, mit Projektionen von 11,99 Milliarden USD bis 2031, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt den strukturellen Wandel von der Cloud-zentrischen Datenverarbeitung hin zu Edge-Intelligenz wider, bei der latenzsensitive Automotive-Sicherheitsfunktionen, On-Device-KI in Smartphones und hermetisch abgedichtete implantierbare Monitore Packaging-Toleranzen im Submikronbereich erfordern. Das Wachstum wird daher weniger durch das Einheitenvolumen als durch die Komplexität der gemeinsamen Verpackung heterogener Dies angetrieben, wie etwa MEMS-Beschleunigungssensoren mit ASIC-Signalprozessoren oder CMUT-Ultraschallarrays, die auf CMOS-Auslesechips innerhalb von Footprints gebondet werden, die Automobilzulieferer der Tier-1-Stufe und Smartphone-OEMs nun in einstelligen Millimeterabmessungen spezifizieren. Die Region Asien-Pazifik führt die Einführung an, da 12-Zoll-Foundries hochfahren, während öffentliche Subventionen in Nordamerika und Europa fortgeschrittene Packaging-Investitionen risikoärmer machen. Auf der Materialseite gewinnen Glas- und Keramiksubstrate an Bedeutung, da sie die thermische Ausdehnung von Silizium kompensieren und die für HF-MEMS und implantierbare Medizinprodukte erforderlichen hermetischen Dichtungen aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

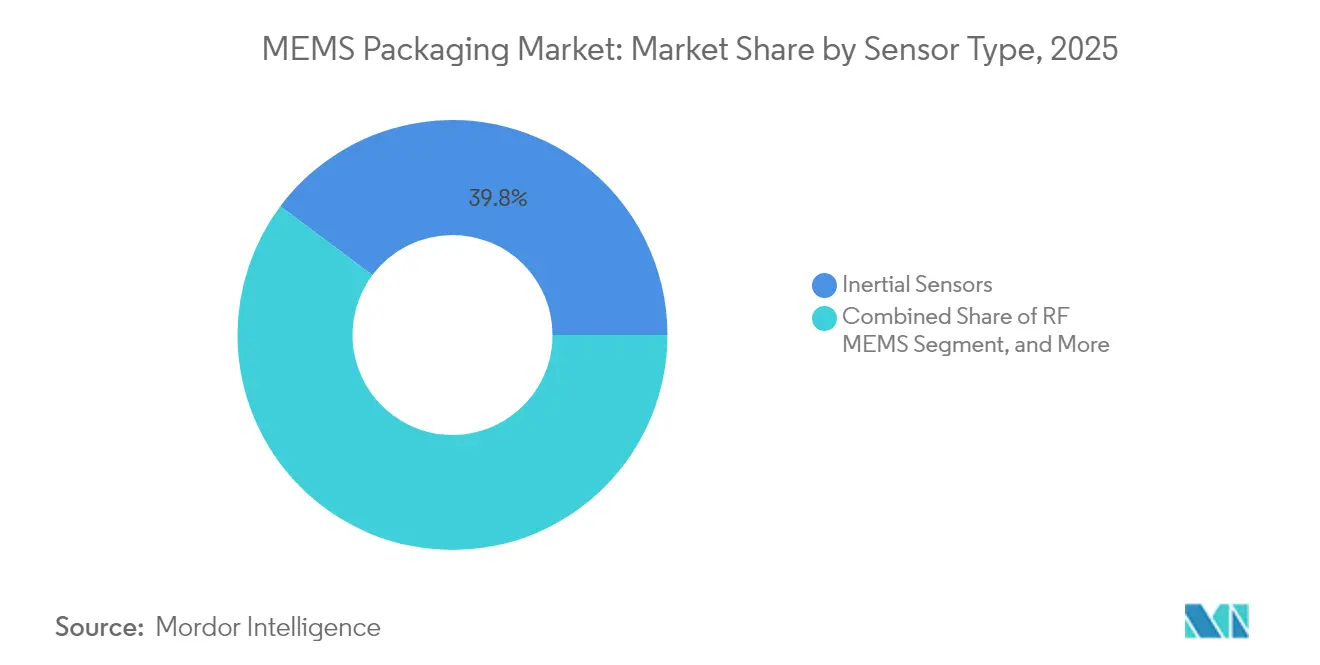

- Nach Sensortyp führten Trägheitssensoren mit einem Anteil von 39,78 % am Umsatz 2025, während HF-MEMS bis 2031 mit einer CAGR von 8,05 % wachsen soll.

- Nach Packaging-Plattform erfassten Wafer-Level-Chip-Scale-Packages im Jahr 2025 einen Umsatzanteil von 44,25 %, und System-in-Package wächst bis 2031 mit einer CAGR von 9,22 %.

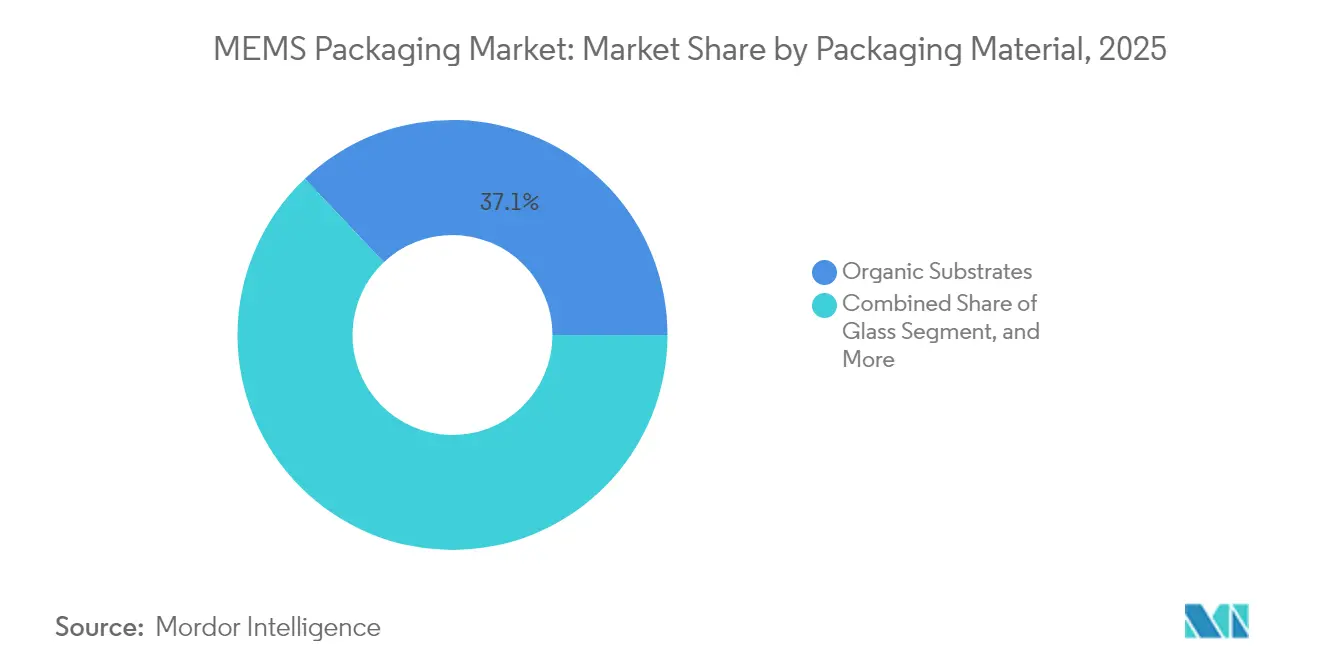

- Nach Packaging-Material: Organische Substrate führen, Glassubstrate verzeichnen starkes Wachstum, und organische Laminate erfassten 37,05 % des Umsatzes 2025 aufgrund niedriger Materialkosten und Kompatibilität mit Flip-Chip-Prozessen. Glassubstrate sollen bis 2031 um 10,3 % wachsen.

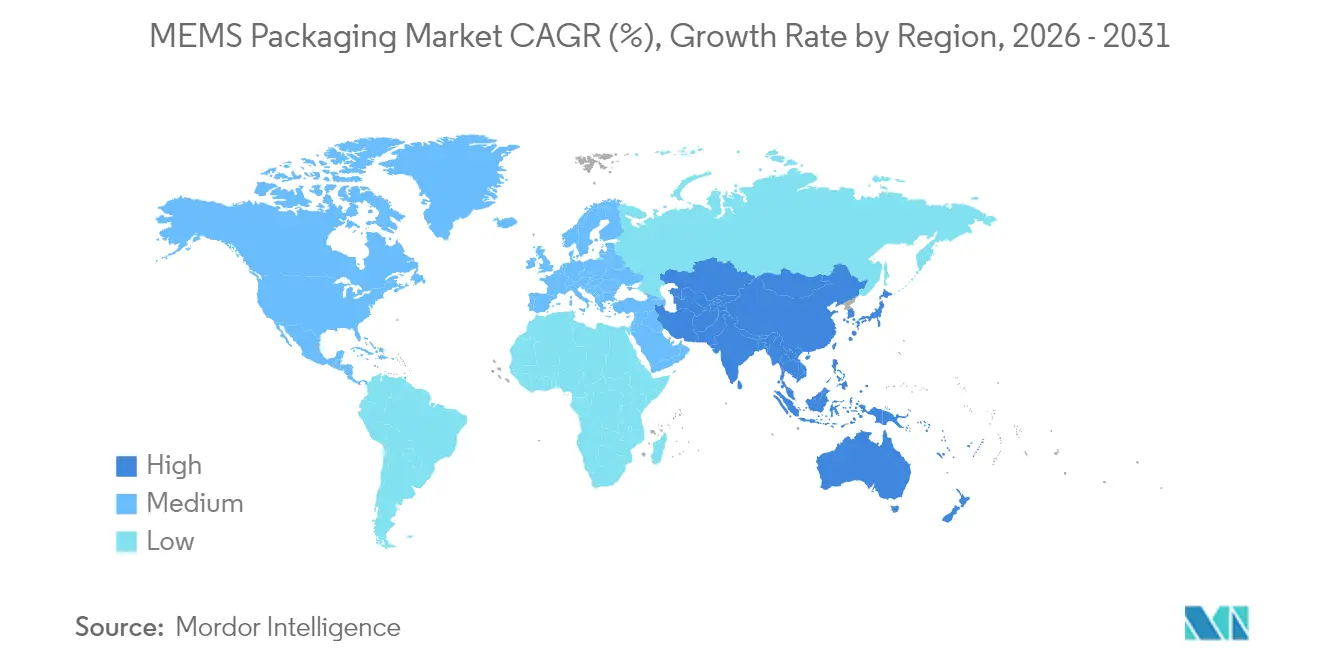

- Nach Geografie dominierte die Region Asien-Pazifik mit 47,30 % des Umsatzes 2025; Nordamerika verzeichnet die schnellste prognostizierte CAGR von 9,78 % bis 2031.

- Nach Endverbraucher hielten Mobiltelefone im Jahr 2025 einen Anteil von 34,65 %, während Medizinsysteme mit einer CAGR von 8,32 % bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MEMS Packaging Markttrends und -Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsender intelligenter Automobilmarkt | +1.8% | Global, frühe Einführung in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone-Verbreitung und vernetzte Geräte | +1.5% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Sensornutzung in der industriellen Automatisierung | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach IoT-fähiger Unterhaltungselektronik | +1.0% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz heterogener Integration in MEMS zur Reduzierung des Footprints | +1.3% | Global, konzentriert in Taiwan, Südkorea, USA | Langfristig (≥ 4 Jahre) |

| Zunahme von MEMS in implantierbaren Medizinprodukten, die hermetisches Vakuum-Packaging erfordern | +0.9% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender intelligenter Automobilmarkt

Automobil-OEMs integrieren mehrachsige Trägheitseinheiten, Drucksensoren und optische Stabilisierungsmodule, die die AEC-Q100-Klasse 1 von −40 °C bis +125 °C erfüllen müssen. Bosch stellte 2024 den Sensor BHI385 vor, eine integrierte 6-Achsen-IMU mit On-Chip-KI, die eine prädiktive Fahrdynamikanalyse ermöglicht.[1]Robert Bosch GmbH, „BHI385 Smart Connected Sensor,” bosch.com Murata erweiterte finnische und japanische Fertigungslinien, um hermetisch abgedichtete Beschleunigungssensoren zu liefern, die Fahrgestellvibrationen standhalten. Automobilhersteller spezifizieren nun Sensorfusion auf Paketebene und drängen System-in-Package-Module, die Gyroskope, Magnetometer und Drucksensoren in Zonencontroller-Leiterplatten kombinieren. Die Produktfamilien Infineon XENSIV und STMicroelectronics LIS2DU12 verdeutlichen diesen Wandel hin zu vorkalibrierten Modulen. Qorvos 77-GHz-Radarmodule integrieren MEMS-basierte Phasenschieber, um 4D-Bildgebung in Premiumlimousinen zu ermöglichen. Da Fahrzeugplattformen auf zentralisierte Rechenarchitekturen übergehen, gewinnen Packaging-Lieferanten, die edge-fähige, automobil-qualifizierte MEMS-Baugruppen liefern, Design-Wins, die den MEMS Packaging Markt aufwerten.

Einsatz heterogener Integration in MEMS zur Reduzierung des Footprints

Smartphone- und Wearable-Designer fordern Sensormodule mit weniger als 5 mm². Die IEEE International Roadmap prognostiziert, dass Flip-Chip-Bumps bis 2030 auf 10–20 µm schrumpfen werden, was es ermöglicht, MEMS-Dies direkt auf CMOS-Auslesechips per Hybrid-Bonding zu verbinden. STMicroelectronics hat neue Back-End-Investitionsausgaben in Calamba, Kirkop, Shenzhen und Muar zugesagt, um diese Kapazität auszubauen. Fraunhofer ENAS demonstrierte Silizium-zu-Glas-Bonding mit 5-µm-Pitches und validierte Prozesspfade zu Sub-1-µm-Verbindungen für HF-MEMS der nächsten Generation. Die US-Bundesstrategie leitet nun 3 Milliarden USD in fortgeschrittenes Packaging und konzentriert sich auf 3D-Stacking und Chiplet-Ökosysteme, die Latenz und Leistung für Edge-KI reduzieren. Intels Arbeit an Glaskernesubstraten und SCHOTTs hermetische Glaslösungen zielen beide darauf ab, thermische Fehlanpassungsermüdung zwischen Silizium-Dies und organischen Laminaten zu beheben. Insgesamt komprimieren diese Fortschritte Formfaktoren und fördern das langfristige Wachstum des MEMS Packaging Marktes.

Zunehmende Sensornutzung in der industriellen Automatisierung

Industrie-4.0-Programme stützen sich auf MEMS-Beschleunigungssensoren, Gyroskope und Umgebungssensoren für die vorausschauende Wartung. Die Smart-Sensing-Richtlinien der IEC betonen On-Chip-Diagnose und treiben die Nachfrage nach System-in-Package-MEMS-Knoten an, die analoge Front-Ends, DSPs und drahtlose Funkgeräte in einzelnen hermetischen Gehäusen umfassen. Die im Jahr 2024 veröffentlichten NAMUR-Richtlinien unterstützen diesen Vorstoß hin zu selbstkalibrierenden Sensoren, die Ausfallzeiten minimieren. Bosch und STMicroelectronics brachten Beschleunigungssensoren mit ATEX-zertifizierten Keramikgehäusen für explosionsgefährdete Bereiche auf den Markt. TDK's digitaler Beschleunigungssensor AXO314 erreichte 2024 die Serienproduktion, verpackt in einem hermetischen keramischen J-LEAD-Gehäuse und für die industrielle Navigation ausgelegt. Steigende Brownfield-Nachrüstungen schaffen Packaging-Herausforderungen rund um Energy Harvesting und HF-Transparenz und festigen die langfristige Nachfrage auf dem MEMS Packaging Markt.

Zunahme von MEMS in implantierbaren Medizinprodukten, die hermetisches Vakuum-Packaging erfordern

Implantierbare Geräte integrieren zunehmend MEMS-Drucksensoren, Beschleunigungssensoren und CMUT-Ultraschallarrays. Infineon führte CMUT-Technologie ein, die gemeinsam mit CMOS-Auslesechips in Glas- oder Keramikgehäusen verpackt wird, um das Eindringen von Feuchtigkeit zu verhindern. Fraunhofer ENAS validierte Parylen-Verkapselung mit Leckraten unter 10⁻⁷ mbar·ℓ/s und erfüllt damit die Dichtheitsanforderungen der ISO 13485. Die iSensor-Produktfamilie von Analog Devices liefert werksseitig kalibrierte IMUs in Keramik- und Wafer-Level-Gehäusen für Herzschrittmacher und Neurostimulatoren. Die 510(k)-Anforderungen der FDA simulieren eine 10-jährige In-vivo-Exposition und fördern Glasfrittendichtung und reaktives Bonding. Flexible Hybrikelektronik kombiniert dehnbare Polymere mit MEMS und erfordert durch Atomlagenabscheidung aufgebrachte Aluminiumoxidbarrieren, die neue Nischen innerhalb des breiteren MEMS Packaging Marktes erschließen.

Analyse der Auswirkungen von Markteinschränkungen*

| Einschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexer Fertigungsprozess | −0.7% | Global, akut dort, wo fortgeschrittenes Packaging knapp ist | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für fortgeschrittene Packaging-Linien | −0.9% | Global, betrifft Neueinsteiger und kleinere OSATs | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsherausforderungen beim Wafer-Level-Vakuum-Packaging für HF-MEMS | −0.5% | Zentren in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferketten-Engpässe bei Spezial-Packaging-Materialien mit niedrigem Wärmeausdehnungskoeffizienten | −0.6% | Global, Engpässe bei Glas- und Keramikträgern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortgeschrittene Packaging-Linien

Eine einzelne MEMS Packaging-Linie kann mehr als 200 Millionen USD für Bonding-, Hybrid-Ausrichtungs-, PECVD- und fortschrittliche Inspektionsausrüstung erfordern. Lam Research positioniert seine SABRE-, Syndion- und Coronus-Plattformen ausdrücklich für diese Prozesse. ASE Technology erhöhte die Investitionsausgaben für 2025 um mehr als 60 %, um die Kapazitäten für Bumping, Flip-Chip und SiP auszubauen. Amkors Werk in Peoria, Arizona, erhielt 400 Millionen USD an CHIPS-Act-Zuschüssen und 200 Millionen USD an Darlehen, was den für die Lokalisierung solcher Einrichtungen erforderlichen Subventionsumfang unterstreicht. Der 48D-Steuerkredit des Finanzministeriums senkt die Nachsteuerkosten, schließt jedoch Brownfield-Aufrüstungen aus, sodass bestehende Anlagen Nachrüstungen selbst finanzieren müssen. Die Abhängigkeit von einem kleinen Pool gut kapitalisierter OSATs verlängert die Lieferzeiten und mäßigt das Wachstum des MEMS Packaging Marktes.

Lieferketten-Engpässe bei Spezial-Packaging-Materialien mit niedrigem Wärmeausdehnungskoeffizienten

Borosilikatglaswafer, Aluminiumoxidsubstrate und Kovar-Deckel bleiben bei wenigen Lieferanten konzentriert. SCHOTTs Kapazitätserweiterungen hinken der Nachfrage hinterher und verlängerten die Lieferzeiten im Jahr 2024 auf über 20 Wochen. LPKFs lasergeätzte Durchgangsglas-Vias befinden sich noch im Pilotmaßstab und ersetzen noch keine Marktführer. Intels Roadmap für Glaskernesubstrate im Rechenzentrumssegment verbraucht denselben Borosilikat-Rohstoff, den MEMS-Packages benötigen, was die Verfügbarkeit weiter einschränkt. Keramiksubstratanbieter wie Kyocera und Murata müssen langwierige Zuverlässigkeitsprüfungen bestehen, was den Durchsatz begrenzt. Exportkontrollen erschweren chinesische Expansionen und zwingen Foundries in Shenzhen und Suzhou, Glas aus Japan und Deutschland zu importieren, was die Kosten im gesamten MEMS Packaging Markt in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Trägheitssensoren sichern das Volumen, HF-MEMS erzielt Premium-Wachstum

Trägheitssensoren machten 2025 39,78 % des Umsatzes aus und stützen Smartphones, Wearables und Automotive-Stabilitätsmodule, die hochvolumige, kostengünstige Wafer-Level-Gehäuse erfordern. HF-MEMS soll mit einer CAGR von 8,05 % wachsen, da 6G-Roadmaps MEMS-Phasenschieber und abstimmbare Filter in Multiband-AntennenArrays integrieren – ein Trend, der die MEMS Packaging Marktgröße für Hochfrequenzmodule steigert. Der Preisaufschlag für Millimeterwellen-Hermetik erhöht die durchschnittlichen Verkaufspreise und gleicht geringere Stückzahlen aus. Optische MEMS-Aktuatoren für Bildstabilisierung und LiDAR-Spiegel fügen inkrementelle Anteile hinzu, während Umgebungssensoren und Ultraschallgeräte industrielle und automotive Möglichkeiten erweitern. Es zeichnet sich ein strategischer Wandel hin zu System-in-Package-Baugruppen ab, die eine 6-Achsen-IMU, einen Drucksensor und ein Magnetometer auf einem einzigen Substrat integrieren, die Leiterplattenfläche um 60 % reduzieren und den MEMS Packaging Markt weiter ausbauen.

Smartphone-OEMs bestellen zunehmend Kombimodule statt einzelner Dies. Bosch und STMicroelectronics haben beide Wafer-Level-Bildstabilisierungsaktuatoren mit einer z-Höhe unter 2,5 mm herausgebracht und verdeutlichen, wie enge Formfaktor-Vorgaben die Nachfrage nach fortgeschrittenem Packaging lenken. Qorvos Phasenschieber-SiP für Automotive-Radar kombiniert Leistungsverstärker und MEMS-Abstimmelemente in einem Gehäuse und erzielt einen Preisaufschlag, der den MEMS Packaging Marktanteil im HF-Front-End steigert. Mit zunehmender Integration wächst die Testkomplexität auf Paketebene und drängt Lieferanten zu modularen SiP-Architekturen, die den Abschlusstest und Burn-In rationalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Packaging-Plattform: Wafer-Level dominiert, System-in-Package beschleunigt sich

Wafer-Level-Chip-Scale-Packages hielten 2025 44,25 % des Umsatzes dank Effizienz auf Die-Größe und Kostenführerschaft bei Wearables und Smartphones. System-in-Package soll bis 2031 um 9,22 % wachsen, da die Ko-Integration von MEMS-Dies, ASICs, Passivkomponenten und Antennen für Edge-KI und Automotive-Sicherheit unerlässlich wird. STMicroelectronics' geplanter Erwerb der MEMS-Sparte von NXP für 950 Millionen USD erweitert das SiP-Know-how und unterstreicht den Branchenbedarf an vertikal integrierten Lösungen. Flip-Chip-BGAs bleiben im motornahen Automobilumfeld relevant, wo Kupfersäulen-Bumps eine Leistung von −40 °C bis +150 °C ermöglichen und den MEMS Packaging Marktanteil in sicherheitskritischen Modulen stärken.

Package-in-Package-Formate dienen der Telekommunikationsinfrastruktur und stapeln MEMS-Oszillatoren auf HF-Verstärker, um Signalwege zu verkürzen. Keramikgehäuse bleiben der Goldstandard für Implantate und Luft- und Raumfahrt; Kyocera und Murata liefern vergoldete Aluminiumoxiddeckel, die 1.000-Stunden-Hochtemperatur-Lebensdauertests bestehen. Fraunhofer ENAS demonstrierte Glasfritten-Bonding für CMUT-Arrays mit Leckraten unter 10⁻⁷ mbar·ℓ/s, was zukünftige Kostensenkungen nach der Skalierung signalisiert. Die Zweiteilung ist eindeutig: Unterhaltungselektronik schätzt die Kosteneffizienz auf Wafer-Level, während Medizin- und Automobilmärkte höhere SiP- und Keramikausgaben rechtfertigen und gemeinsam die MEMS Packaging Marktgröße über verschiedene Leistungsniveaus hinweg ausbauen.

Nach Packaging-Material: Organische Substrate führen, Glassubstrate verzeichnen starkes Wachstum

Organische Laminate erfassten 2025 37,05 % des Umsatzes aufgrund niedriger Materialkosten und Kompatibilität mit Flip-Chip-Prozessen. Glassubstrate sollen bis 2031 um 10,3 % wachsen, da ihre thermische Ausdehnung mit Silizium übereinstimmt und ihr niedriger dielektrischer Verlust die HF-Leistung verbessert und damit inkrementelles MEMS Packaging Marktwachstum antreibt. Intels Einführung von Glaskernesubstraten in Rechenzentrums-CPUs bestätigt das Skalierungspotenzial. LPKFs laserinduziertes Tiefätzen erreichte Via-Durchmesser von 50 µm bei Aspektverhältnissen von 10:1 und ermöglicht vertikales Routing ohne Drahtbonden.

Keramiksubstrate dominieren die Segmente Implantate und Luft- und Raumfahrt und bieten hermetische Dichtungen sowie Hochtemperaturbeständigkeit. Kyocera und Murata bleiben die wichtigsten Lieferanten, jedoch nimmt der Wettbewerb durch glasbasierte Deckel zu. Siliziuminterposer ermöglichen 2,5D-Stacking von MEMS mit Prozessoren für Automotive-Radar, während Kovar und Kupfer-Wolfram-Legierungen als Deckel und Wärmeableiter dienen. DuPonts ElectronicsCo-Ausgliederung liefert Die-Attach-Filme und Underfills, die für Baugruppen mit niedrigem Wärmeausdehnungskoeffizienten optimiert sind, und stärkt die Lieferkettenvielfalt. Die Materialwahl bildet damit direkt auf den Zielmarkt ab und festigt die Stratifizierung des MEMS Packaging Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Mobiltelefone dominieren, Medizinsysteme beschleunigen sich

Mobiltelefone hielten 2025 34,65 % der Nachfrage, angetrieben durch mehrachsige IMUs, MEMS-Mikrofone und OIS-Aktuatoren, die auf hochvolumige Wafer-Level-Produktion angewiesen sind. Medizinsysteme werden bis 2031 voraussichtlich um 8,32 % wachsen, da implantierbare Glukosemonitore und Neurostimulatoren Leckratengarantien unter 10⁻⁷ mbar·ℓ/s erfordern und damit die MEMS Packaging Marktgröße für hermetische Lösungen ausbauen. Syntiants Übernahme von Knowles' Mikrofongeschäft im Jahr 2024 unterstreicht die vertikale Integration rund um Sprach-KI-Module für Wearables.

Automotive-Anwendungen umfassen Stabilitätskontrolle, TPMS, Radar und LiDAR, die jeweils den MEMS Packaging Marktanteil für Keramik- und SiP-Lösungen erhöhen. Industrieanwender setzen geschlossene Beschleunigungssensoren wie TDK's AXO314 für die Schwingungsüberwachung ein und steigern die Nachfrage nach ATEX-qualifizierten Keramikgehäusen. Luft- und Raumfahrt sowie Verteidigung stützen sich auf strahlengehärtete Keramikgehäuse, die Schockbelastungen von mehr als 10.000 g standhalten. Der Zusammenhang zwischen den Zuverlässigkeitsanforderungen der Endverbraucher und den Packaging-Kosten definiert die Umsatzpools innerhalb des breiteren MEMS Packaging Marktes.

Geografische Analyse

Die Region Asien-Pazifik kontrollierte 47,30 % des Umsatzes 2025 und soll bis 2031 mit 9,78 % wachsen, da China 12-Zoll-MEMS-Foundries hochfährt und Japan den Kyushu-Cluster finanziert. Beijing Silex erreichte nach einer Investition von 7 Milliarden RMB 20.000 Wafer pro Monat. Sony reservierte 1,5 Billionen Yen für CMOS- und MEMS Packaging-Linien. Südkorea und Taiwan beherbergen ASE und Amkor und stellen Wafer-Level- und SiP-Kapazitäten bereit, die den MEMS Packaging Markt aufrechterhalten.

Der Anteil Nordamerikas steigt, da der CHIPS and Science Act 3 Milliarden USD in das National Advanced Packaging Manufacturing Program leitet und Hybrid-Bonding- sowie Glaskernesubstrat-Prozesse risikoärmer macht. Rogue Valley Microdevices wird Anfang 2025 300-mm-MEMS-Wafer aus Florida liefern und damit die Lieferkette diversifizieren. Europa nutzt die Führungsposition von Bosch, STMicroelectronics und Infineon, ist jedoch von taiwanesischen OSATs abhängig; Amkors Porto-Werk öffnet 2025, um einige Kapazitäten zu lokalisieren. Südamerika sowie der Nahe Osten und Afrika bleiben in einem frühen Stadium und importieren verpackte Sensoren aus Asien-Pazifik und Nordamerika. Politische Maßnahmen und Kapazitätsbewegungen zeichnen daher die regionalen Beiträge zum MEMS Packaging Markt neu. Die geografische Landschaft spaltet sich auf: Asien-Pazifik wird durch Foundry-Größe und Kosteneffizienz die Volumenführerschaft behalten, während Nordamerika und Europa öffentliche Subventionen und regulatorische Vorgaben nutzen, um eine heimische Advanced-Packaging-Kapazität aufzubauen, die das Lieferkettenrisiko reduziert und den Zugang zu Automotive- und Verteidigungsanwendungen sichert.

Wettbewerbslandschaft

Der MEMS Packaging Markt ist mäßig fragmentiert. ASE Technology und Amkor halten erhebliche Wafer-Level- und SiP-Volumina, sind jedoch einer potenziellen Rückwärtsintegration durch Bosch, STMicroelectronics und TDK ausgesetzt, die jeweils über eigene Fertigungslinien verfügen.[3]Amkor Technology Inc., „CHIPS-Act-Finanzierung für das Werk in Peoria,” amkor.com STMicroelectronics' Gebot von 950 Millionen USD für die MEMS-Sparte von NXP unterstreicht die Prämie auf automotive-qualifiziertes Packaging-IP. Zu den aufstrebenden Disruptoren zählen Syntiant, das nach der Übernahme von Knowles Edge-KI in MEMS-Audiomodule integriert, und Rogue Valley Microdevices, das 300-mm-Kapazitäten in Florida aufbaut.

Technologische Differenzierung konzentriert sich nun auf Hybrid-Bonding, TSVs und Glaskernesubstrat-Interposer, die Pitches unter 5 µm ermöglichen. ASE meldete bis 2024 6.433 Patente an, von Wafer-Level-MEMS bis Fan-out-SiP. Lam Research unterstützt das Ökosystem mit SABRE-Plating- und Syndion-DRIE-Systemen, die auf MEMS ausgerichtet sind, und erzielte im Geschäftsjahr 2024 einen Umsatz von 14,9 Milliarden USD. Keramikgehäuse-Marktführer sehen sich dem Wettbewerb durch Glas- und Parylen-Verkapselung ausgesetzt, validiert durch Fraunhofer ENAS.

Verbrauchergeräte betonen weiterhin Kosten und Skalierung und begünstigen OSATs, während Automotive- und Medizinkunden die vertikale Integration schätzen, die die Einhaltung von AEC-Q100 und ISO 13485 rationalisiert und IDMs höhere Margen erlaubt. Diese Zweiteilung bestimmt die strategische Positionierung im gesamten MEMS Packaging Markt.

Marktführer im MEMS Packaging-Sektor

AAC Technologies Holdings Inc.

Robert Bosch GmbH

Infineon Technologies AG

Texas Instruments Incorporated

Analog Devices Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: STMicroelectronics gab die Übernahme des MEMS-Sensorgeschäfts von NXP Semiconductors für 950 Millionen USD bekannt.

- September 2025: Syntiant schloss die Übernahme des Consumer-MEMS-Mikrofongeschäfts von Knowles für 150 Millionen USD ab.

- September 2025: TDK nahm die Serienproduktion des digitalen Beschleunigungssensors AXO314 mit geschlossenem Regelkreis auf.

- Juni 2024: Qorvo stellte HF-Multichip-Module vor, die MEMS-Phasenschieber für 4D-Bildgebungsradar integrieren.

Berichtsumfang des globalen MEMS Packaging Marktes

MEMS Packaging bezeichnet eine Reihe von Methoden und Packaging-Techniken, die zur Einkapselung von MEMS-Geräten verwendet werden, um diese vor der äußeren Umgebung zu schützen. Da verschiedene Arten angebotener MEMS-Sensoren vielfältige Anwendungen haben, werden sie in mehreren Branchen eingesetzt, wie etwa Automotive, Mobiltelefone, Unterhaltungselektronik, Gesundheitswesen usw. Das Packaging wird so gestaltet, dass es die Anforderungen spezifischer Branchen erfüllt.

Der MEMS Packaging Marktbericht ist segmentiert nach Sensortyp (Trägheitssensoren, optische Sensoren, Umgebungssensoren, Ultraschallsensoren, HF-MEMS, sonstige Sensoren), Packaging-Plattform (Wafer-Level-Chip-Scale-Package, System-in-Package, Package-in-Package, Flip-Chip-Ball-Grid-Array, Keramikgehäuse), Packaging-Material (organische Substrate, Keramik, Silizium, Glas, Metalle und Legierungen), Endverbraucherbranche (Automotive, Mobiltelefone, Unterhaltungselektronik, Medizinsysteme, Industrie, sonstige Endverbraucher) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trägheitssensoren |

| Optische Sensoren |

| Umgebungssensoren |

| Ultraschallsensoren |

| HF-MEMS |

| Sonstige Sensortypen |

| Wafer-Level-Chip-Scale-Package (WLCSP) |

| System-in-Package (SiP) |

| Package-in-Package (PiP) |

| Flip-Chip-Ball-Grid-Array (FC-BGA) |

| Keramikgehäuse |

| Organische Substrate |

| Keramik |

| Silizium |

| Glas |

| Metalle und Legierungen |

| Automotive |

| Mobiltelefone |

| Unterhaltungselektronik |

| Medizinsysteme |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Sensortyp | Trägheitssensoren | ||

| Optische Sensoren | |||

| Umgebungssensoren | |||

| Ultraschallsensoren | |||

| HF-MEMS | |||

| Sonstige Sensortypen | |||

| Nach Packaging-Plattform | Wafer-Level-Chip-Scale-Package (WLCSP) | ||

| System-in-Package (SiP) | |||

| Package-in-Package (PiP) | |||

| Flip-Chip-Ball-Grid-Array (FC-BGA) | |||

| Keramikgehäuse | |||

| Nach Packaging-Material | Organische Substrate | ||

| Keramik | |||

| Silizium | |||

| Glas | |||

| Metalle und Legierungen | |||

| Nach Endverbraucherbranche | Automotive | ||

| Mobiltelefone | |||

| Unterhaltungselektronik | |||

| Medizinsysteme | |||

| Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MEMS Packaging Markt im Jahr 2026 und wie hoch ist seine Wachstumsrate?

Der Markt beläuft sich im Jahr 2026 auf 8,51 Milliarden USD und ist auf Kurs, bis 2031 mit einer CAGR von 7,12 % zu wachsen.

Welche Region trägt den größten Umsatzanteil zum MEMS Packaging Markt bei?

Die Region Asien-Pazifik macht 47,30 % des Umsatzes 2025 aus und wächst mit einer CAGR von 9,78 % schneller als jede andere Region.

Welche Packaging-Plattform gewinnt über Wafer-Level-Lösungen hinaus an Dynamik?

System-in-Package-Konfigurationen sollen mit einer CAGR von 9,22 % wachsen, da Designer MEMS, ASICs und Passivkomponenten in kompakten Modulen gemeinsam verpacken.

Welche Sensorkategorie wird voraussichtlich am schnellsten wachsen?

HF-MEMS-Geräte, die in aufkommenden 6G- und Automotive-Radarsystemen eingesetzt werden, sollen bis 2031 mit einer CAGR von 8,05 % wachsen.

Was ist der größte Lieferketten-Engpass bei MEMS Packaging-Materialien?

Die begrenzte Kapazität für Borosilikatglas und Aluminiumoxid-Keramiksubstrate, die beide für hermetische Dichtungen unerlässlich sind, hat die Lieferzeiten auf über 20 Wochen ausgedehnt.

Wie beeinflussen staatliche Maßnahmen die MEMS Packaging-Kapazitäten in Nordamerika?

Der CHIPS and Science Act leitet 3 Milliarden USD in Advanced-Packaging-Programme und subventioniert Hybrid-Bonding, TSVs und Glaskernesubstrat-Interposer zur Lokalisierung der Produktion.

Seite zuletzt aktualisiert am: