Indien-Metallverpackungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

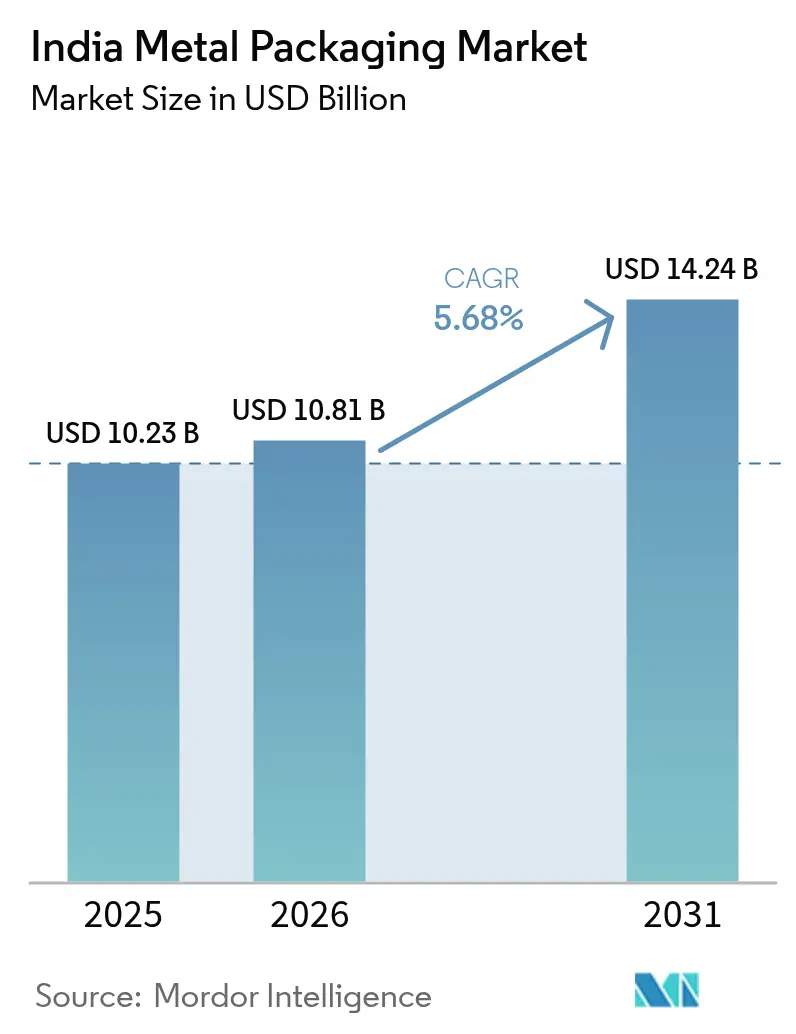

| Marktgröße im Basisjahr (2025) | 10.23 Milliarden US-Dollar |

| Marktgröße (2026) | 10.81 Milliarden US-Dollar |

| Marktgröße (2031) | 14.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

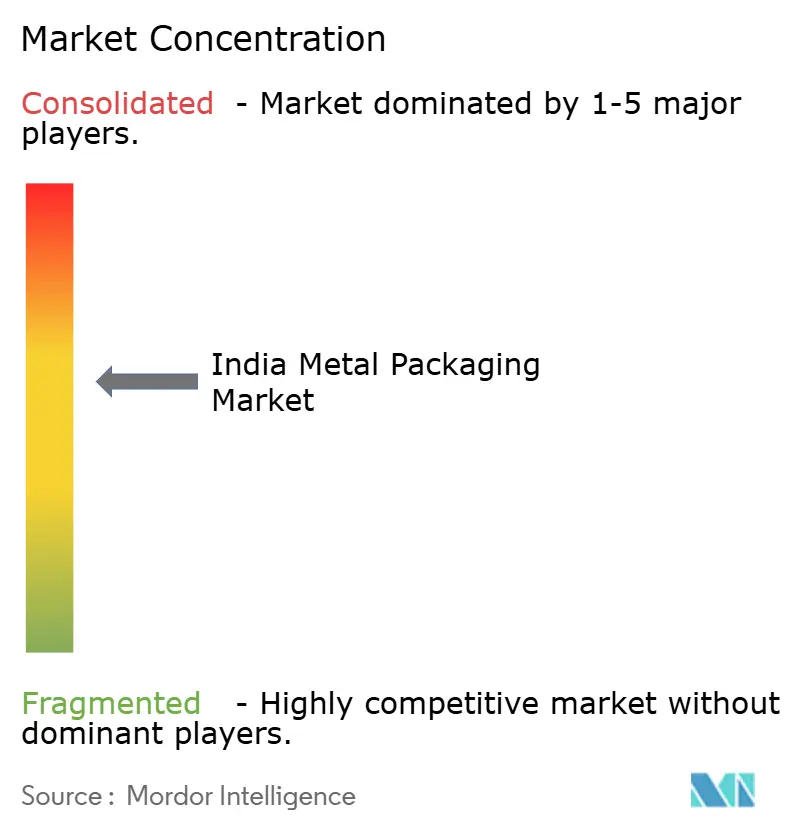

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Metallverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Indien-Metallverpackungsmarktes wird voraussichtlich von 10,23 Milliarden USD im Jahr 2025 auf 10,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 14,24 Milliarden USD bei einer CAGR von 5,68 % über 2026–2031 erreichen. Der Ausbau der Kühlkettenlogistik, ein höherer Getränkekonsum sowie strengere Erweiterte-Herstellerverantwortungs-Vorschriften (EPR) lenken die Nachfrage auf unendlich recycelbare Metallbehälter. Das geringe Gewicht und die Recyclingeffizienz von Aluminium verschaffen dem Material einen Gesamtbetriebskosten-Vorteil, während neue BIS-Qualitätskontrollvorschriften die technische Messlatte für Weißblech- und Stahleingangsmaterialien anheben. Markeneigentümer wechseln von Einwegkunststoffen zu Metall, um EPR-Strafen zu vermeiden, und die Zwei-Stück-Aluminiumdosen-Technologie breitet sich in den Bereichen Limonade, Craft Beer und Energy-Drink aus. Investitionen in die nachgelagerte Aluminiumverarbeitung mindern gleichzeitig Versorgungsengpässe und verkürzen die Vorlaufzeiten für Verarbeiter. Die Volatilität der Rohstoffpreise bleibt ein Margenrisiko, doch Hedging-Programme und langfristige Verträge helfen großen Verarbeitern dabei, die Inputkosten zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führte Aluminium mit einem Umsatzanteil von 62,24 % im Jahr 2025, während Stahl bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen wird.

- Nach Produkttyp entfielen auf Dosen im Jahr 2025 ein Anteil von 41,02 %, während Großbehälter bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

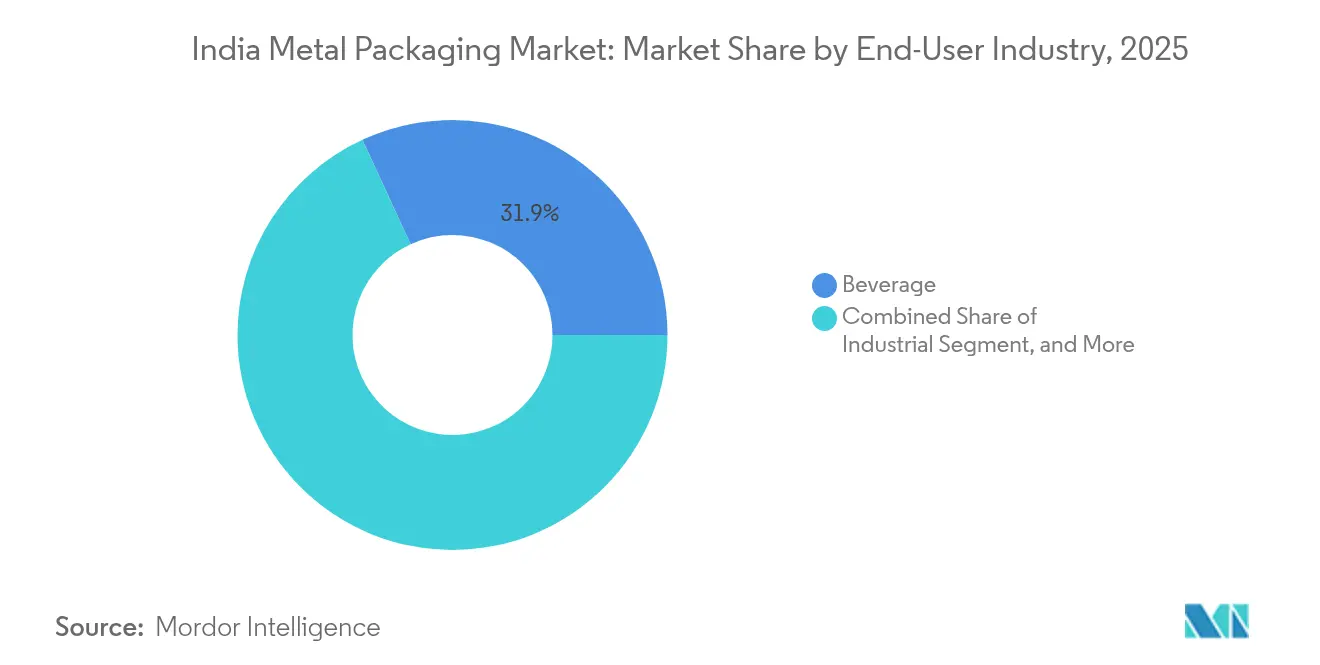

- Nach Endverbraucherbranche hielten Getränke im Jahr 2025 einen Anteil von 31,88 % am Indien-Metallverpackungsmarkt, während industrielle Anwendungen bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Beschichtungstyp dominierte Epoxiphenol im Jahr 2025 mit einem Anteil von 38,12 %, während BPA-freie Alternativen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,93 % zunehmen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien-Metallverpackungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Recyclingquoten von Metallverpackungen | +1.2% | National, stärkere Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage von Trinkfertig-Getränkemarken | +1.8% | National, konzentriert in Großstädten | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck zugunsten der Erweiterten Herstellerverantwortung | +1.5% | Nationale Umsetzung mit bundesstaatlichen Abweichungen | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum der indischen Craft-Beer- und Energy-Drink-Segmente | +0.9% | Städtische und Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik für verarbeitete Lebensmittel | +1.1% | National, Schwerpunkt auf landwirtschaftlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Investitionen in leichtgewichtige Zwei-Stück-Aluminiumdosen-Linien | +0.8% | Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Recyclingquoten von Metallverpackungen

Der unendliche Recyclingkreislauf von Metall ist auf EPR-Politikziele ausgerichtet, die Sammel- und Rückverfolgbarkeitsregeln verschärfen. Das Recycling von Aluminiumdosen spart 95 % der beim Primärschmelzen eingesetzten Energie, und die magnetischen Eigenschaften von Stahl ermöglichen eine effiziente Rückgewinnung in kommunalen Anlagen[1]Aluminium-Verband Indien, „Nachhaltigkeitsbericht zur Recyclingfähigkeit von Metallverpackungen”, AAI.IN. Die BIS-Spezifikation IS 15410:2024 schreibt nun einen Mindestanteil an Recyclingmaterial vor und schafft damit einen stabilen Endmarkt für Sekundärmetall, während der Nationale Aktionsplan zum Klimawandel eine Reduzierung der Emissionsintensität um 40 % bis 2030 anstrebt. Verbraucheraufklärungskampagnen des Zentralen Ausschusses für Umweltverschmutzungskontrolle betonen den geringeren Lebenszyklusabdruck von Metall und veranlassen große Getränkemarken, ihre SKU-Zusammensetzungen zugunsten recycelbarer Dosen zu verschieben. Zusammen verleihen diese Faktoren dem Indien-Metallverpackungsmarkt langfristigen Schwung.

Steigende Nachfrage von Trinkfertig-Getränkemarken

Die Legalisierung alkoholischer Trinkfertig-Getränke in mehreren Bundesstaaten im Jahr 2024 und ein Anstieg der Energy-Drink-Verkäufe um 23 % haben den Einsatz von Zwei-Stück-Aluminiumdosen ausgeweitet, die Geschmack und Kohlensäure in Indiens heißen Klimazonen schützen. Coca-Colas neue leichtgewichtige Dosenlinie in Sanand und Red Bulls Vertriebsoffensive veranschaulichen den Premiumisierungstrend, der Metall gegenüber Glas oder Kunststoff bevorzugt. Die Behörde für Lebensmittelsicherheit und -standards Indien hat die Barriereleistungsanforderungen für kohlensäurehaltige Getränke verschärft und lenkt Verpackungsentscheidungen damit indirekt in Richtung Metall. Für Verarbeiter liefert der Boom der Trinkfertig-Getränke eine Volumensicherheit, die Kapitalausgaben für Hochgeschwindigkeitsdosenlinien rechtfertigt und das Wachstum im Indien-Metallverpackungsmarkt festigt.

Staatlicher Druck zugunsten der Erweiterten Herstellerverantwortung

Die Änderung der Plastikabfallmanagementregeln von 2024 weitete die EPR-Abdeckung auf Metall aus und verpflichtet Hersteller, die End-of-Life-Entsorgung über ein zentralisiertes Portal des Zentralen Ausschusses für Umweltverschmutzungskontrolle nachzuweisen, das mit GST-Daten verknüpft ist. Maharashtra und Tamil Nadu verhängen Strafen von INR 50.000 (USD 567,7 Millionen) für Nicht-Einhaltung, was FMCG- und Getränkeunternehmen veranlasst, Verpackungen auf Materialien mit etablierten Recyclingströmen umzugestalten. Da Schrotthändler und Weiterverarbeiter Aluminium und Stahl bereits in großem Maßstab sammeln, ermöglichen Metallformate Markeneigentümern, EPR-Ziele zu geringeren Verwaltungskosten als mit mehrschichtigen Kunststoffen zu erfüllen. Diese Compliance-Prämie beschleunigt die Nachfrage in den Bereichen Getränke, verarbeitete Lebensmittel und Industrieschmierstoffe und fügt der CAGR des Marktes 1,5 Prozentpunkte hinzu.

Rasantes Wachstum der indischen Craft-Beer- und Energy-Drink-Segmente

Fünfzehn Bundesstaaten erlaubten im Jahr 2024 Craft-Beer-Zapfstellen, was die Nachfrage nach kleineren 250–330 ml Dosen mit dekorativen Veredelungen ankurbelte. Unabhängige Brauer bevorzugen Aluminium wegen seiner lichtblockierenden und logistischen Vorteile, während Energy-Drink-Marken schlanke Dosen wählen, die Leistungsstärke signalisieren und in Automatenkanäle passen. Der BIS-Standard IS 17025:2024 erhöhte die mechanischen Integritätsbenchmarks und veranlasste Craft-Betreiber, die Abfüllung an Dosenabfüller mit automatisierten Nahtprüfsystemen auszulagern. Die gehobene Positionierung beider Getränketypen erhöht die Stückmargen für Verarbeiter und festigt Aluminiums Anteil von 62,64 % am Indien-Metallverpackungsmarkt weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein alternativer flexibler und starrer Kunststofflösungen | -1.4% | National, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Volatilität der Aluminium- und Stahlpreise | -1.1% | Landesweite Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken bezüglich BPA-basierter Dosenbeschichtungen | -0.7% | Städtische Märkte mit höherem Bewusstsein | Langfristig (≥ 4 Jahre) |

| Logistikengpässe bei der regionalen Versorgung mit Weißblech | -0.6% | Ost- und Zentralindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein alternativer flexibler und starrer Kunststofflösungen

Standbeutel und starre PET-Gläser unterbieten Metall bei den Materialkosten in wertorientierten Lebensmittelkategorien um 30–40 %. Moderne Mehrschichtfolien erreichen inzwischen Sauerstoff- und Feuchtigkeitsbarrierewerte, die früher ausschließlich Metall vorbehalten waren, und erodieren so den technischen Vorsprung des letzteren in Massensegmenten. Einzelhändler bevorzugen Beutel wegen der Raumeffizienz im Regal, und Markeneigentümer profitieren von einer 15–20 %igen Frachtkosten-Reduktion gegenüber Dosen oder Behältern. Die Plastikabfallmanagementregeln erlauben recyclefähige Monomaterilaminate, die es Kunststoffen ermöglichen, die Nachhaltigkeitserzählung zu besetzen. Infolgedessen entzieht Flexverpackung den Einstiegspreis-Lebensmitteln und Haushaltspflege-SKUs Volumen und hemmt das Umsatzwachstum des Indien-Metallverpackungsmarktes.

Volatilität der Aluminium- und Stahlpreise

Aluminium wurde 2024 zwischen USD 1.800–2.400 pro Tonne gehandelt, während Stahl aufgrund von Energiepreisen und geopolitischen Versorgungsschocks eine ähnliche Achterbahnfahrt erlebte.[2]Londoner Metallbörse, „Aluminium- und Stahlpreisdaten 2024”, LME.COM Solche Schwankungen komprimieren die Verarbeitungsmargen, da die Vertragspreise oft quartalsweise neu festgesetzt werden, während die Metallkosten fast täglich schwanken. Kleinere Dosenhersteller besitzen nicht die bilanzielle Stärke, um über LME-Futures abzusichern, und Richtlinien der Indischen Zentralbank begrenzen das Ausmaß des außerbörslichen Hedgings, das Kleinstunternehmen zugänglich ist. Weißblech-Importbeschränkungen aufgrund von BIS-Qualitätskontrollvorschriften haben die inländische Versorgung verknappt und Spotaufschläge nach oben getrieben. Diese Volatilität bringt Beschaffungsrisiken mit sich und verlangsamt Investitionszyklen in der Indien-Metallverpackungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium-Dominanz treibt Innovation voran

Aluminium hielt 2025 einen Anteil von 62,24 % am Indien-Metallverpackungsmarkt und wird voraussichtlich die Führungsposition behalten, da Investitionen in die nachgelagerte Verarbeitung Versorgungsengpässe beseitigen. Hindalcos Programm im Wert von 10 Milliarden USD wird Spulenbeschichtungs- und Dosenrohstofflinien hinzufügen und es Verarbeitern ermöglichen, steigende Getränkevolumina ohne Importe zu erfassen. Stahl beschleunigt bis 2031 mit einer CAGR von 7,32 %, da Industriefarben und Schmierstoffe stärkere Großbehälter nachfragen. Die Größe des Indien-Metallverpackungsmarktes für stahlbasierte Formate ist daher in der Lage, unter den Materialien am schnellsten zu wachsen. Zinn bleibt eine Nische, ist aber in Premium-Süßwaren und Gourmet-Lebensmitteln lukrativ, wo Verbraucher Weißblechgrafiken mit verschenkbarer Qualität assoziieren.

Eine wachsende Anzahl von Vertragsabfüllern übernimmt leichtgewichtige Zwei-Stück-Gehäusedesigns, die die Wandstärke um bis zu 12 % reduzieren und dabei die Stapelfestigkeit erhalten. Für Aluminium bedeutet dies Frachtersparnisse und niedrigere EPR-Gebühren pro Liter Produkt, was die allgemeine Kostenführerschaft unterstützt. Die Erholung von Stahl hängt davon ab, dass Farbhersteller auf UN-zertifizierte Eimer umrüsten, die globalen Gefahrgutregeln entsprechen und hochfeste Legierungen gegenüber Kunststoffen bevorzugen. Das unendliche Recyclingpotenzial von Aluminium ergänzt die Nachhaltigkeitszusagen der Marken, und Dekarbonisierungsbemühungen auf Schmelzerebene könnten seinen Vorteil im Indien-Metallverpackungsmarkt weiter festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Großbehälter beschleunigen industrielles Wachstum

Dosen kontrollierten 41,02 % des Umsatzes im Jahr 2025, gestützt durch Erfrischungsgetränke, Bier und verarbeitete Lebensmittel. Die Größe des Indien-Metallverpackungsmarktes für Dosen wird weiter wachsen, doch Großbehälter wie Fässer und Tonnen werden bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen, angetrieben durch das Wachstum der Industrieproduktion. Chemikalienformulator und Farbhersteller bevorzugen Metallfässer wegen der UN-Zertifizierung und Stichfestigkeit, und der Wechsel zu Einweg-Exportfässern weitet das Volumenpotenzial aus. Kappen und Verschlüsse profitieren von Abfülllinien-Upgrades in Getränke- und Pharmaunternehmen, während dekorative Dosen ein Premium-Geschenksegment besetzen.

Höhere Kapitalzuweisungen in der Petrochemie und Spezialchemie im Rahmen des staatlichen PLI-Programms lösen eine neue Nachfrage nach 200-Liter-Stahlfässern aus. Im Gegensatz dazu bieten Aerosoldosen verbraucherorientiertes Aufwärtspotenzial, da Körperpflegemarken Deodorants und Desinfektionssprays einführen. Neue Dosenlinien integrieren kamerabasierte Nahtinspektion, die die Ausschussraten unter 0,5 % senkt, eine Fähigkeit, die für den Indien-Metallverpackungsmarkt wesentlich ist, wo sich die Qualitätskontrollnormen verschärfen. Großbehälterhersteller setzen auf Roboterschweißen, um den Durchsatz zu steigern und die Automatisierungsvorteile auf den gesamten Produkttyp-Mix auszubreiten.

Nach Endverbraucherbranche: Industrielle Anwendungen treiben künftiges Wachstum an

Getränke lieferten 2025 31,88 % des Gesamtumsatzes, doch industrielle Anwendungen werden bis 2031 die schnellste CAGR von 7,45 % verzeichnen. Die Größe des Indien-Metallverpackungsmarktes für Farben, Beschichtungen und Prozesschemikalien wächst, da die inländische Bau- und Automobilbranche sich erholt. Lebensmittel bleiben ein stabiles Kundensegment, insbesondere Dosenmeeresfrüchte und Fertiggerichte, die städtische Verbraucher auf der Suche nach Komfort ansprechen. Pharmazeutika verlangen sterile, manipulationssichere Verpackungen und erzielen höhere Stückmargen, obwohl das Volumen bescheiden ist.

Make-in-India-Anreize für Spezialchemikalien motivieren globale Akteure zur Lokalisierung der Produktion und kurbeln den Verbrauch von Metallfässern und -eimern an. Im Getränkebereich gewinnen wiederbefüllbare Stahlfässer bei Craft-Brauereien an Bedeutung, doch Einweg-Aluminiumdosen dominieren die Einzelhandelskanäle wegen ihrer Portabilität. Industriekunden schätzen die Stapelfestigkeit von Stahl bei der Palettierung, und epoxidierte Innenräume verhindern Korrosion bei lösungsmittelbasierten Produkten. Infolgedessen diversifiziert sich der Indien-Metallverpackungsmarkt weiter über seinen Getränkekern hinaus und schafft für Verarbeiter ein ausgewogenes Umsatzportfolio.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: BPA-freie Alternativen gewinnen an Dynamik

Epoxiphenol-Beschichtungen machten 2025 38,12 % des Umsatzes aus, dank breiter chemischer Beständigkeit und Erschwinglichkeit. Die Größe des Indien-Metallverpackungsmarktes für BPA-freie Beschichtungen wird voraussichtlich am schnellsten mit einer CAGR von 6,93 % wachsen, da das Verbraucherbewusstsein für endokrine Disruptoren mediale Aufmerksamkeit gewinnt. Acryl- und Polyesterchemien füllen Nischenlücken im Leistungsbereich, während biobasierte Harze sich in der Pilotphase befinden. Globale Lieferanten wie PPG und AkzoNobel lizenzieren proprietäre Formeln an indische Beschichter und verkürzen so die Markteinführungszeit für sicherere Innenbeschichtungen.

Regulierungsbehörden haben kein nationales BPA-Verbot verhängt, doch die Behörde für Lebensmittelsicherheit und -standards Indien hat die Migrationsgrenzen für lebensmittelberührende Materialien gesenkt und Marken in Richtung Alternativen gedrängt. Linienversuche zeigen, dass BPA-freie Ersatzbeschichtungen bei ähnlichen Aushärtetemperaturen laufen und so größere Ofenumrüstungskosten vermeiden. Verarbeiter, die diese Chemien beherrschen, können einen Preisaufschlag von 4–6 % verlangen, was die Margen gegenüber volatilen Metallpreisen verbessert. Daher bleibt Innovation beim Beschichtungstyp ein strategischer Hebel zur Differenzierung im Indien-Metallverpackungsmarkt.

Geografische Analyse

Die Produktion konzentriert sich in Gujarat, Maharashtra und Tamil Nadu, die zusammen rund 65 % der nationalen Kapazität beherbergen, aufgrund des Hafenzugangs, der Nähe zu Schmelzwerken und großer FMCG-Standorte. Gujarat führt mit integrierten Versorgungsketten vom Schmelzwerk bis zum Dosenblech und verkürzt so logistischen Aufwand und Vorlaufzeiten. Maharashtra profitiert von Ökosystemen in der Automobil- und Unterhaltungselektronikbranche, die robuste Industrie- und Verbraucherverpackungen erfordern. Tamil Nadus Lebensmittelverarbeitungskorridor setzt auf Metalldosen für haltbare Produkte, die landesweit vertrieben werden.

Nördliche und östliche Bundesstaaten sind auf Zulieферungen aus westlichen Werken angewiesen, was die Frachtkosten erhöht und die Attraktivität von Flexverpackungs-Substituten verstärkt. Die Atmanirbhar-Bharat-Politik leitet Anreize in neue Weißblechlinien in Odisha und Westbengalen. Der Ausbau der Kühlketteninfrastruktur unterstützt die Nachfrage nach verarbeiteten Lebensmitteln in Punjab, Haryana und Uttar Pradesh und gibt Verarbeitern einen Grund, von Kunststoffbeuteln auf Metalldosen umzusteigen, die der Retortensterilisierung standhalten.

Städtische Zentren wie Delhi NCR, Mumbai, Bengaluru und Chennai konzentrieren Premium-Konsumschichten, in denen Aluminiumdosen aufgrund des Markenimages an Marktanteilen gewinnen. Ländliche Märkte sind preissensibler, doch die Verbreitung von Mini-Dosen und Einzelportions-Behältern weitet die ländliche Durchdringung allmählich aus. Die Nordostregion bleibt aufgrund von Logistikengpässen unterversorgt, obwohl Upgrades des Schienenfrachtkorridors Wachstum freisetzen könnten. Exportaussichten richten sich hauptsächlich an südasiatische Nachbarländer, denen es an inländischer Dosenherstellungskapazität mangelt, die aber ähnliche BIS-Standards einhalten, was indische Lieferanten als Nahshore-Partner positioniert.

Wettbewerbslandschaft

Der Indien-Metallverpackungsmarkt weist eine moderate Konzentration auf, bei der globale Größen Crown, Ball und Ardagh mit inländischen Marktführern Hindustan Tin Works, Kaira Can Company und The Tinplate Company of India konkurrieren. Die fünf führenden Unternehmen kontrollieren zusammen nahezu 60 % des Umsatzes und hinterlassen einen langen Schwanz regionaler Spezialisten für dekorative Behälter und Sondereimer. Internationale Konzerne bringen proprietäres Leichtbau- und Beschichtungs-Know-how mit, während lokale Akteure Kostenflexibilität und lokale Kundennähe nutzen.

Die Strategie konvergiert auf leichtgewichtige Zwei-Stück-Aluminiumdosen, BPA-freie Innenbeschichtungen und Kreislaufwirtschaftspartnerschaften mit Recyclingbetrieben. Hindalcos nachgelagerter Kapitalaufwand von 10 Milliarden USD wird Eigenverarbeitern Coils liefern und so die Importabhängigkeit verringern und die Legierungsqualität stabilisieren. Crown hat einen 40-%-Anteil an Kaira Can erworben, um den inländischen Vertrieb zu nutzen, und Ball hat die Kapazität im Werk Sanand um 1,2 Milliarden Einheiten erhöht, um das Energy-Drink-Wachstum zu verfolgen. Inländische Mittelständler installieren Industrie-4.0-Sensoren, um die Ausbeute zu steigern und BIS-Rückverfolgbarkeitsnormen zu erfüllen.

Die Preisvolatilität bei primärem Aluminium und Weißblech verstärkt die Beschaffungskomplexität. Größere Verarbeiter sichern sich über LME-Kontrakte ab, während kleinere Unternehmen den Bedarf bündeln, um Festpreisplatten zu sichern. Der Wandel zur EPR-Konformität belohnt vertikal integrierte Akteure, die Recyclingzertifikate ausstellen können, was ihre Verhandlungsposition gegenüber Markeneigentümern stärkt. Nischenmöglichkeiten bestehen weiterhin bei pharmazeutischen Schraubverschlüssen und dekorativen Süßwarenbehältern, wo Designkomplexität und regulatorische Hürden Neueinsteiger abschrecken.

Indien-Metallverpackungsbranche Marktführer

Hindustan Tin Works Ltd.

Zenith Tins Private Limited

Ball Corporation

Nikita Containers Pvt Ltd

Deccan Cans and Printers Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Büro für indische Standards veröffentlichte IS 17839:2025, ein Testprotokoll für BPA-freie Dosenbeschichtungen, das Migrationsgrenzen festlegt, die mit EU-Schwellenwerten übereinstimmen.

- September 2024: Hindalco Industries kündigte eine nachgelagerte Aluminium-Expansion im Wert von 2,8 Milliarden USD an, die Gujarat und Odisha umfasst und auf Dosenrohmaterial abzielt. Die Fertigstellung des Projekts ist für 2027 geplant.

- August 2024: Crown Holdings erwarb einen 40-%-Anteil an Kaira Can Company für 85 Millionen USD und gewann damit lokalen Marktzugang und Vertriebsreichweite.

- Juli 2024: Ball Corporation investierte 120 Millionen USD, um die Kapazität seines Werks in Sanand um 1,2 Milliarden Dosen jährlich zu erhöhen, um Craft-Beer- und Energy-Drink-Marken zu bedienen.

Berichtsumfang des Indien-Metallverpackungsmarktes

Metallverpackungen, Aluminium und Stahl, fertigen Behälter für verschiedene Produkte. Diese Metalle, die aufgrund ihrer Festigkeit und Haltbarkeit bevorzugt werden, sind die erste Wahl für die Verpackung von Lebensmitteln, Getränken, Kosmetika, Chemikalien und Pharmazeutika. Metallverpackungen verlängern die Produkthaltbarkeit erheblich, indem sie robusten Schutz vor Licht, Luft und Feuchtigkeit bieten. Zudem positioniert ihre hohe Recyclingfähigkeit Metallverpackungen als umweltfreundlichere Alternative zu Kunststoffen.

Der Indien-Metallverpackungsmarkt ist segmentiert nach Materialtyp (Aluminium, Stahl), nach Produkttyp (Dosen (Lebensmitteldosen, Getränkedosen, Aerosoldosen), Großbehälter, Versandfässer, Tonnen, Kappen und Verschlüsse sowie sonstige Produkttypen) und nach Endverbraucherbranche (Getränke, Lebensmittel, Farben und Chemikalien, Industrie und sonstige Endverbraucherbranchen). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente ausgedrückt.

| Aluminium |

| Stahl |

| Zinn |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Dekorative Dosen | |

| Großbehälter | |

| Fässer und Tonnen | |

| Kappen und Verschlüsse | |

| Sonstige Produkttypen |

| Lebensmittel |

| Getränke |

| Farben, Beschichtungen und Chemikalien |

| Pharmazeutika und Gesundheitswesen |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Epoxiphenol |

| Acryl |

| Polyester |

| BPA-freie Alternativen |

| Sonstige Beschichtungstypen |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Zinn | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Dekorative Dosen | ||

| Großbehälter | ||

| Fässer und Tonnen | ||

| Kappen und Verschlüsse | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Farben, Beschichtungen und Chemikalien | ||

| Pharmazeutika und Gesundheitswesen | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Beschichtungstyp | Epoxiphenol | |

| Acryl | ||

| Polyester | ||

| BPA-freie Alternativen | ||

| Sonstige Beschichtungstypen | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indien-Metallverpackungsmarktes?

Der Markt steht bei 10,81 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 14,24 Milliarden USD erreichen.

Welches Material dominiert die indische Metallverpackungsbranche?

Aluminium führt mit einem Anteil von 62,24 %, da es leicht ist und eine hohe Recyclingquote aufweist.

Welches Endverbrauchersegment wird am schnellsten wachsen?

Industrielle Anwendungen wie Farben und Chemikalien werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % steigen.

Warum gewinnen BPA-freie Beschichtungen an Bedeutung?

Zunehmendes Verbraucherbewusstsein für Gesundheit und strengere Migrationsgrenzen der Behörde für Lebensmittelsicherheit und -standards Indien treiben Verarbeiter zu BPA-freien Ersatzchemien.

Wie beeinflusst die EPR Verpackungsentscheidungen?

EPR-Mandate bestrafen nicht recycelbare Formate, sodass Marken zunehmend Metallbehälter wählen, die über etablierte Recyclingströme verfügen.

Was sind die wichtigsten geografischen Produktionsstandorte?

Gujarat, Maharashtra und Tamil Nadu beherbergen rund 65 % der nationalen Fertigungskapazität aufgrund der Nähe zu Schmelzwerken und der Industrienachfrage.

Seite zuletzt aktualisiert am: