PET-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 78.44 Milliarden US-Dollar |

| Marktgröße (2031) | 102.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PET-Verpackungsmarkt Analyse von Mordor Intelligence

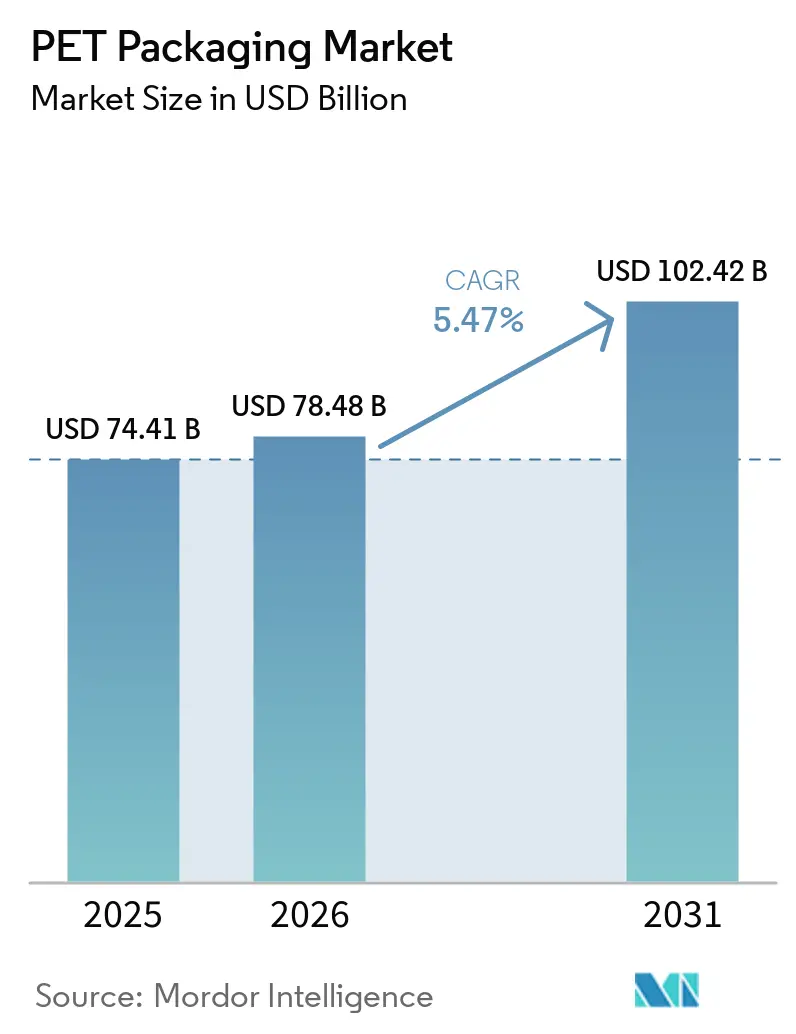

Die Größe des PET-Verpackungsmarktes wird voraussichtlich von 74,41 Milliarden USD im Jahr 2025 auf 78,48 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 102,42 Milliarden USD erreichen, mit einer CAGR von 5,47 % über den Zeitraum 2026–2031. Starre Flaschen setzen weiterhin den kommerziellen Ausgangspunkt, doch flexible Beutel, Sachets und thermogeformte Schalen weiten die Akzeptanz auf e-Commerce-gerechte Formate aus, die das Dimensionsgewicht optimieren, Logistikkosten senken und Ziele für kreislauforientiertes Design unterstützen. Verpflichtungen der Markenhersteller zur Einbettung von 25–50 % Recyclinganteil synchronisieren sich mit regulatorischen Vorgaben in der Europäischen Union und den Vereinigten Staaten, was die Nachfrage nach lebensmittelechtem rPET beschleunigt und Verarbeiter belohnt, die integrierte mechanische oder chemische Recyclinganlagen kontrollieren. Konsolidierungen verändern die Verhandlungsmacht, da Amcors Übernahme von Berry Global und die Fusion von Novolex mit Pactiv Evergreen ausgewogene Portfolios schaffen, die starre, flexible und Verschlusssysteme abdecken. Regional entfällt auf den asiatisch-pazifischen Raum fast die Hälfte des Umsatzes und er bleibt der Fertigungsknotenpunkt der Lieferkette, während Afrika das stärkste Wachstum verzeichnen soll, angetrieben durch den Infrastrukturausbau und die wachsende Mittelklasse.

Wichtigste Erkenntnisse des Berichts

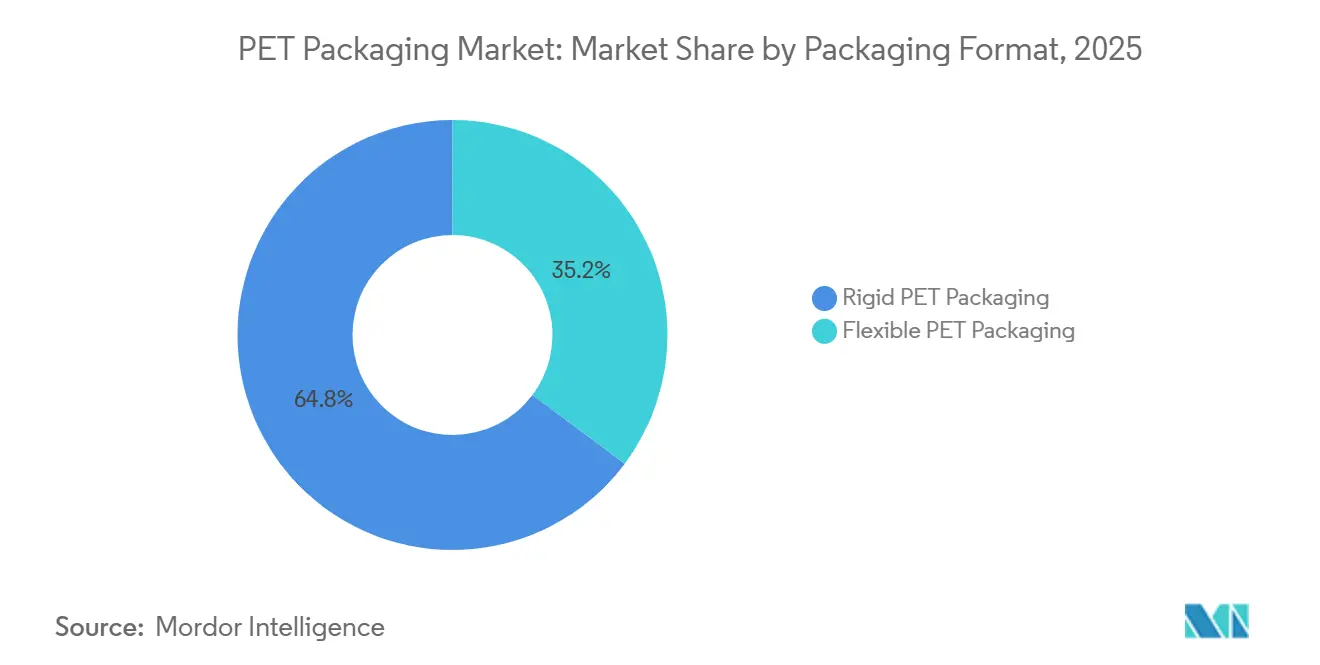

- Nach Verpackungsformat führten starre Behälter mit 64,78 % des Umsatzes im Jahr 2025, während flexible Formate mit einer CAGR von 5,89 % bis 2031 zulegen.

- Nach Produkttyp hielten Flaschen und Gläser im Jahr 2025 einen Marktanteil von 68,91 % am PET-Verpackungsmarkt, während Beutel und Sachets auf dem Weg zu einem jährlichen Anstieg von 6,46 % bis 2031 sind.

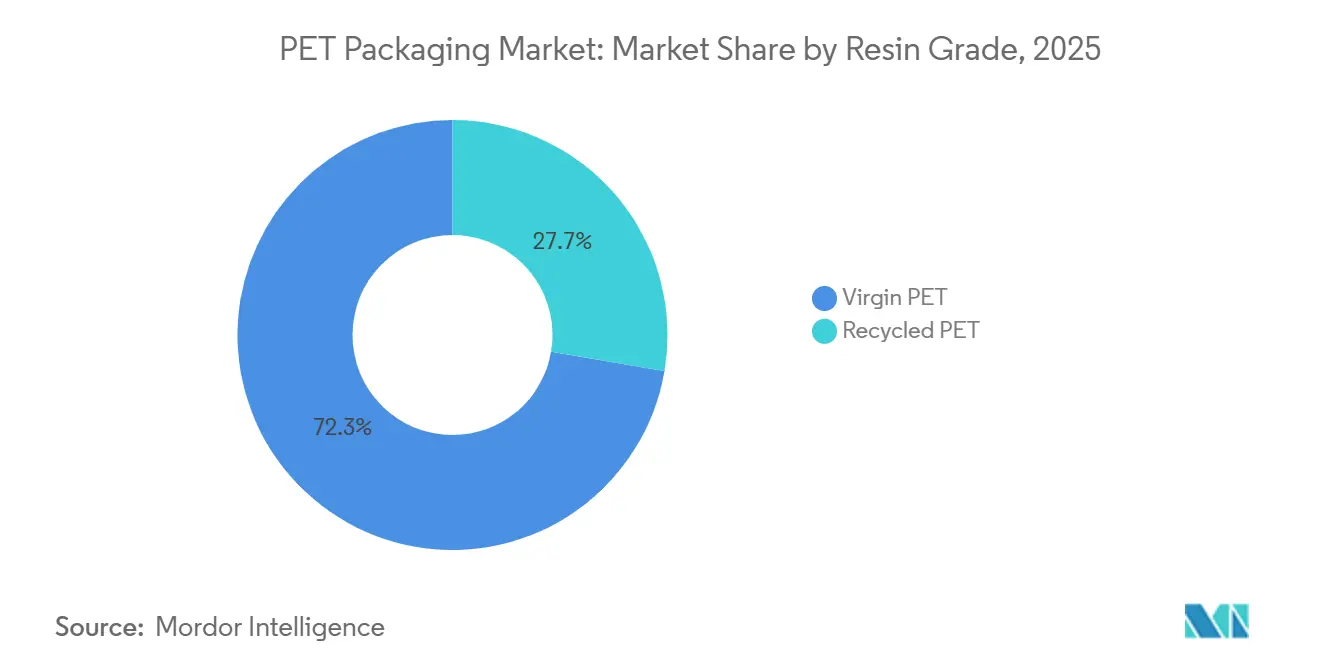

- Nach Harzqualität entfielen 72,33 % des Volumens im Jahr 2025 auf Jungfernharz, und Recyclingqualitäten expandieren mit einer CAGR von 5,83 % bis 2031.

- Nach Endverbraucherbranche entfielen 59,74 % des Wertes im Jahr 2025 auf Lebensmittel und Getränke, während Körperpflege und Kosmetik im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,68 % wachsen werden.

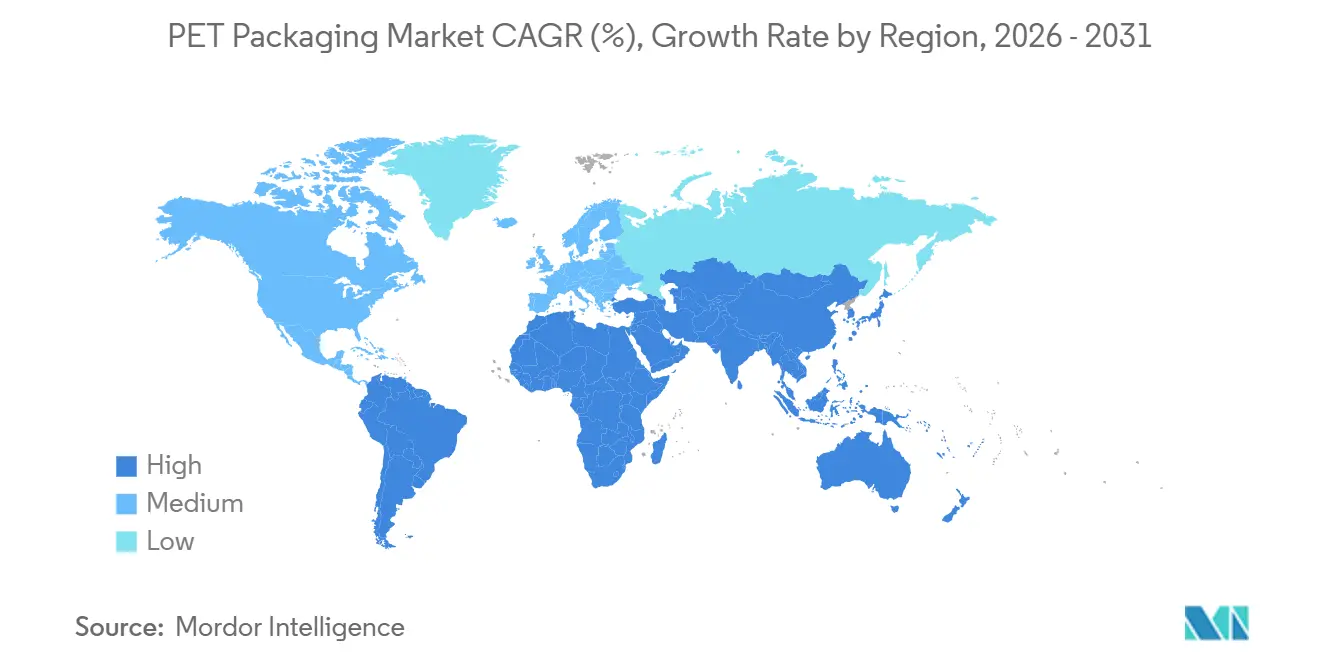

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 47,38 % des Umsatzes im Jahr 2025, und Afrika soll bis 2031 eine CAGR von 6,49 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PET-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Recyclingfähigkeit und Leichtbau-Vorteil | +1.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften für lebensmittelechtes rPET in der EU und den USA | +1.0% | Europa und Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung in Heißabfüll- und CSD-Linien | +0.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum e-Commerce-gerechter Verpackungsformate | +0.7% | Nordamerika, Europa und urbane Knotenpunkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufbau chemischer Recyclinginfrastruktur | +0.6% | Europa, Vereinigte Staaten und aufkommend in China | Langfristig (≥ 4 Jahre) |

| Verpflichtungen der Markenhersteller zu 25–50 % rPET-Anteil | +0.5% | Global, konzentriert bei multinationalen Konsumgüterunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Recyclingfähigkeit und Leichtbau-Vorteil

Die geringe Dichte von PET und die einfache Sortierbarkeit verdrängen Glas und Aluminium in Getränke-, Lebensmittel- und Körperpflegeanwendungen. Gerolsteiners 1-Liter-Mehrweg-PET-Flasche, die 2026 eingeführt wurde, erhöht die Wiederbefüllungszyklen auf 25 und reduziert Kohlendioxid um 1.900 Tonnen pro Jahr, was bestätigt, dass Leichtbau und Langlebigkeit koexistieren können.[1]Gerolsteiner Brunnen, "Gerolsteiner stellt neue Mehrweg-PET-Flasche vor," PETnology, petnology.com Verarbeiter formen jetzt ultradünne Wände von 0,32 Millimetern, was zu erheblichen Logistikersparnissen führt. ALPLAs rePETec-System erreicht 2,7-Sekunden-Zyklen und liefert Sauerstoffbarrieren, die 20-mal besser sind als die von Polypropylen, wodurch PET in Milchprodukt-, Fertiggericht- und Pharmanischen eintreten kann, wo Klarheit und Haltbarkeit zusammentreffen. Diese technischen Fortschritte stärken PETs Position gegenüber Substratverboten, die häufig monomaterielle, weit verbreitete Recyclingformate ausnehmen.

Vorschriften für lebensmittelechtes rPET in der EU und den USA

Das kalifornische Senatsgesetz 54 und die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union verlangen einen zunehmenden Recyclinganteil und zwingen Verarbeiter dazu, langfristige rPET-Abnahmeverträge abzuschließen und die Massenbilanz unter ISCC PLUS zu zertifizieren. Amcor bezog im Geschäftsjahr 2025 218.000 Tonnen Recyclingkunststoff aus 34 zertifizierten Standorten und erreichte damit bereits einen Inhaltsanteil von 10 %.[2]Amcor, "Q4 2025 Ergebnisse," sec.gov Eastman und Doloop präsentierten auf der Drinktec 2025 eine Flasche aus 100 % chemisch recyceltem Harz und bewiesen damit die Gleichwertigkeit mit Jungfernleistung. Vorschriften spalten das Verarbeiteruniversum daher in Unternehmen, die den Rohstoff kontrollieren, und solche, die volatilen Spotmärkten ausgesetzt sind.

Zunehmende Nutzung in Heißabfüll- und CSD-Linien

Fortschrittliche wärmebeständige Harze und Bodendesigns ermöglichen es PET, Abfülltemperaturen von bis zu 85 °C ohne Verformung standzuhalten. Faerch stellte einen Heißgetränkedeckel aus 85 % rPET vor, der vollständig in lebensmittelechte Kreisläufe recycelbar ist, und veranschaulicht damit eine kosteneffiziente Verdrängung von Polystyrol im Kaffeeservice.[3]Faerch, "Faerch stellt Heißgetränkedeckel aus recyceltem PET vor," faerch.com Abfüller von kohlensäurehaltigen Erfrischungsgetränken im asiatisch-pazifischen Raum sind auf dünnwandiges PET mit druckbeaufschlagten Bodengeometrien umgestiegen, was die Gramm pro Behälter reduziert und gleichzeitig die Haltbarkeit aufrechterhält. Diese Investitionen in Linienaufrüstungen erweitern das zugängliche Volumen von PET, insbesondere dort, wo Mehrwegglas bisher fest verankert war.

Wachstum e-Commerce-gerechter Verpackungsformate

Der Direktversand an Verbraucher treibt die Nachfrage nach schlagfestem PET an, das Bruch und berechenbares Gewicht minimiert. Deloittes Verpackungsbericht aus dem dritten Quartal 2025 stellte fest, dass Einzelhändler recyclinggerechte Monomaterial-Formate vorschreiben, Designzyklen verkürzen und agile Verarbeiter bevorzugen. Beutel und Sachets gewinnen in Abonnementmodellen an Bedeutung, die hochwertige Grafiken und Manipulationssicherheit bei kleinen Volumina erfordern. Verarbeiter mit Kurzauflagen-Digitaldruck und schnellem Prototyping erschließen diese Mikro-Markenchancen vor Aluminium- oder Papierformaten, die mit Feuchtigkeitsbarriere und Liniengeschwindigkeit zu kämpfen haben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Jungfern-PET-Harzpreise | -0.9% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Kunststoffverbote für Einweg-Sachets | -0.6% | Europa, Teile des asiatisch-pazifischen Raums und afrikanische Küstenstädte | Mittelfristig (2–4 Jahre) |

| Versorgungslücke im Flasche-zu-Flasche-Kreislauf | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel der Verbraucherwahrnehmung hin zu „Plastikfrei” | -0.3% | Entwickelte Märkte in Europa und Nordamerika, urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Jungfern-PET-Harzpreise

Rohstoffschwankungen, die an Rohöl und Paraxylol gebunden sind, engen die Margen der Verarbeiter ein und verzögern den Kapitaleinsatz. Amcor berechnete, dass jeder 1%ige Anstieg der Harzkosten die jährlichen Umsatzkosten vor Weitergabe um 97 Millionen USD erhöht. Im Jahr 2025 erlebte Westeuropa Phasen, in denen Jungfernharz Recyclingqualitäten unterbot, was die rPET-Akzeptanz untergrub und Nachhaltigkeitsziele unter Druck setzte. Absicherungsmaßnahmen gleichen dieses Risiko nur teilweise aus, und Zollerhöhungen, wie der im August 2025 angewandte 39%ige Schweizer Zoll, verzerren die Importwirtschaft für Ausrüstung und Rohstoffe weiter.

Aufkommende Kunststoffverbote für Einweg-Sachets

Gesetzgebung auf den Philippinen, in Indien und in mehreren afrikanischen Ländern zielt auf Sachets unterhalb definierter Größenschwellen ab, oft ohne materialspezifische Ausnahmen. Obwohl Monomaterial-PET-Sachets theoretisch recycelbar sind, neutralisieren pauschale Verbote ihr Marktpotenzial und drängen Marken zu größeren Packungsgrößen oder Nachfüllplattformen, die eine höhere Kapital- und Vertriebsbelastung mit sich bringen. Deloittes Umfrage unter Ausstellern der Pack Expo 2025 zeigte beschleunigte Forschungs- und Entwicklungsausgaben für Nachfüllsysteme und Mehrportionsbeutel, um solchen regulatorischen Risiken zuvorzukommen. Verarbeiter, die in sachetsabhängigen Regionen tätig sind, müssen nun ihre Auftragsbücher neu kalibrieren und in Formkapazitäten für alternative Formate investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsformat: Starrer Anteil führt, während Flexibles an Dynamik gewinnt

Der PET-Verpackungsmarkt für starre Formate betrug im Jahr 2025 48,24 Milliarden USD und machte 64,78 % des Gesamtumsatzes aus. Starre Flaschen, Gläser und Pharmabehälter bleiben unersetzlich, wo Transparenz, Gasbarriere und Regalwirkung Premium-Regalfläche erfordern. Dennoch wachsen flexible Formate jährlich um 5,89 %, angetrieben durch leichtere Beutel und Sachets, die auf e-Commerce und den Unterwegskonsum zugeschnitten sind. Starre Linien profitieren von bestehender Hochgeschwindigkeits-Blasforminfrastruktur, integrierten Sammelsystemen und Vertrautheit der Verbraucher, doch Kostendruck durch den Wettbewerb bei standardisierten Getränken engt die Margen ein. Flexible Spezialisten treiben ultradünne Laminate mit Mono-PET-Strukturen voran, die Recyclingrichtlinien erfüllen, und integrieren Digitaldruck, um SKU-Proliferation und schnelle Designzyklen zu ermöglichen. Die Divergenz bringt zwei Lieferketten hervor: Vertikal integrierte starre Großunternehmen fügen Vorform- und Recyclinganlagen hinzu, während flexible Akteure in Beschichtungs-, Laminierungs- und Beutelformtechnologien investieren, die die Barriereleistung steigern, ohne die Kreislauffähigkeit zu opfern.

Flexibles PET dringt in die Märkte für Körperpflege und Haushaltsreinigung vor, wo Nachfüllbeutel den Harzverbrauch im Vergleich zu starren Äquivalenten um bis zu 70 % reduzieren können, was Transportemissionen und Lagerkosten senkt. ALPLAs rePETec-Plattform bestätigt, dass 0,32-Millimeter-Wände die Anforderungen an die Sauerstoffdurchlässigkeit erfüllen, sodass Joghurtbecher und Fertiggerichtschalen von Polypropylen auf PET mit überlegener Haltbarkeit umgestellt werden können. Der Formatwechsel intensiviert die Nachfrage nach lebensmittelechtem Recyclingharz zur Erfüllung der Recyclingverpflichtungen der Marken. Starre Behälter nutzen derweil ISCC PLUS-Massenbilanzzertifikate, um langfristige Verträge mit Getränkegrossisten abzusichern, die auf gleichbleibende Harzqualität Wert legen. Diese strategische Aufspaltung unterstreicht, warum Verarbeiter das Kapital zwischen hochvolumigen starren Linien und agilen, wertschöpfenden flexiblen Anlagen ausbalancieren.

Nach Produkttyp: Flaschen und Gläser sichern den Umsatz, Beutel beschleunigen sich

Flaschen und Gläser erzielten 68,91 % des Umsatzes im Jahr 2025, insgesamt 51,27 Milliarden USD, und sicherten sich etablierte Vertriebswege bei kohlensäurehaltigen Erfrischungsgetränken, Mineralwasser und Speiseölen, wo Klarheit, Stapelbarkeit und Produktschutz ausschlaggebend sind. Beutel und Sachets expandieren jedoch jährlich um 6,46 %, angetrieben durch den Verbraucherwunsch nach Einzelportionskomfort und der Einzelhändlernachfrage nach regaleffizienten Verpackungen. Der PET-Verpackungsmarktanteil für Beutel ist heute noch gering, aber der Markenfokus auf Formatdiversifizierung macht dies zur am schnellsten wachsenden Produktkategorie. Schalen und Klappverpackungen für frische Produkte und Backwaren nutzen die Thermoformbarkeit von PET, um die Haltbarkeit zu verlängern und Lebensmittelverschwendung zu reduzieren, während Deckel, Kappen und Verschlüsse eine Materialkonvergenz erleben, da Marken Monomateriallösungen anstreben. Origin Materials' 1881-PET-Kappe, die im zweiten Quartal 2025 kommerzialisiert wurde, macht das Entfernen der Kappe beim mechanischen Recycling überflüssig und erhöht Ausbeute und Reinheit.

Die Flaschennachfrage stagniert in reifen Märkten, wo der Pro-Kopf-Getränkekonsum sich stabilisiert hat und Nachfüllprogramme an Bedeutung gewinnen, wie Gerolsteiners 25-Zyklus-Mehrwegflasche belegt. Beutel übertreffen diese Reife und erschließen Weißräume bei Nahrungsergänzungsgetränkekonzentraten, Kosmetik-Nachfüllungen und Trockenwaren, die leichte Verpackungen begehren. Schalen wachsen bei Premium-Kühlmahlzeiten, da Einzelhändler auf hohe visuelle Attraktivität und verlängerte Haltbarkeit setzen, stehen jedoch wegen Mehrschichtstrukturen unter Beobachtung. Verschlussinnovation ist ein Wettbewerbsfeld, wobei PET das Flaschenharz anpassen kann, was Sortierverluste beseitigt und die Farbkonsistenz in Recyclingströmen verbessert. Vorformen, obwohl ein Zwischenprodukt, fungieren als strategischer Puffer für Verarbeiter und ermöglichen eine schnelle Umverteilung über Geografien hinweg, um volatile Nachfrage zu steuern.

Nach Harzqualität: Jungfernharz dominiert, aber Recyclinganteil steigt stark

Jungfernharz machte 72,33 % des Verbrauchs im Jahr 2025 aus, hauptsächlich aufgrund seiner stabilen Schmelzkonsistenz, die für Abfülllinien mit mehr als 2.000 Flaschen pro Minute geeignet ist, und seines niedrigeren Preises in Zeiten gedämpfter Rohölpreise. Dennoch soll der dem PET-Verpackungsmarkt zugewiesene Marktanteil für Recyclingqualitäten mit einer CAGR von 5,83 % zulegen, angetrieben durch rechtsverbindliche Ziele. Die geplante enzymatische Depolymerisierungsanlage von CARBIOS und Wankai mit 50.000 Tonnen pro Jahr in Haining, China, die 2027 mit einer Investition von 115 Millionen EUR (129,95 Millionen USD) in Betrieb gehen soll, signalisiert Vertrauen in die Wirtschaftlichkeit des chemischen Recyclings. Recyceltes PET teilt sich in klare lebensmittelkontakttaugliche Ströme und Nicht-Lebensmittelanwendungen auf, bei denen mechanische Eigenschaften abweichen können. Verarbeiter mit eigenem Recycling oder gesicherten Abnahmeverträgen erzielen Preisaufschläge und schützen ihre Margen vor Jungfernpreisschwankungen.

Amcors Recyclingbeschaffungsvolumen von 218.000 Tonnen lieferte im Geschäftsjahr 2025 eine Portfolioinhaltquote von 10 %, gestützt durch 34 ISCC PLUS-zertifizierte Standorte. ALPLA verpflichtete sich ab 2026 zu jährlich 15 Millionen EUR (16,95 Millionen USD), um die installierte Recyclingkapazität über das Jahrzehnt auf 700.000 Tonnen zu erhöhen. Mechanische Flasche-zu-Flasche-Kreisläufe bedienen klare Getränkeflaschen, während chemische Verfahren opake, mehrschichtige und kontaminierte Ströme zurückgewinnen. Qualitätsspezifikationen unterscheiden sich: Pharmazeutika erfordern oft Jungfern- oder chemisch recycelte Qualitäten für absolute Reinheit, während Haushaltsreiniger einen höheren mechanischen Anteil akzeptieren können. Da Vorschriften zunehmen, wird der Jungfernanteil schrumpfen, auch wenn das absolute Volumen wächst, was die Sicherheit der Recyclingrohstoffversorgung zum entscheidenden Differenzierungsmerkmal macht.

Nach Endverbraucherbranche: Lebensmittel und Getränke dominieren, Körperpflege überholt

Lebensmittel und Getränke machten 59,74 % der Nachfrage im Jahr 2025 aus, was etwa 44,5 Milliarden USD entspricht, angetrieben durch Mineralwasser, kohlensäurehaltige Getränke und Milchprodukte. Die nordamerikanischen Getränkevolumina von Amcor sanken 2025 im mittleren einstelligen Bereich, während Lateinamerika preis- und mixbedingte Zuwächse verzeichnete, was divergierende regionale Entwicklungen verdeutlicht. Körperpflege und Kosmetik mit einer CAGR von 6,68 % sind das am schnellsten wachsende Segment, angetrieben durch Premium-Produkteinführungen und regulatorische Präferenz für recycelbare Monomaterialbehälter. Die pharmazeutische Nutzung steigt, da PET kindersichere und manipulationssichere Anforderungen erfüllt und gleichzeitig Klarheitsvorteile gegenüber Polypropylen-Blisterverpackungen bietet. Haushaltsreiniger und Industrieschmierstoffe schätzen chemische Beständigkeit und Kompatibilität mit Sprühpistolen, was höhere Recyclinganteile ermöglicht, die Kosten senken.

Marken in der Körperpflege tauschen Mehrschichttuben gegen PET-Pumpflaschen aus, die die Ästhetik über Nachfüllzyklen hinweg erhalten und PCR ohne Vergilbung integrieren. In der Pharmazie erleichtern serialisierungsfertige PET-Fläschchen die Rückverfolgbarkeit, während feuchtigkeitsempfindliche Medikamente eine überlegene Feuchtigkeitsbarriere im Vergleich zu PVC nutzen. Haushaltskategorien setzen auf Verdünnungskonzentrate für zu Hause in PET-Beuteln, was Fahrzeugkilometer reduziert. Industriegüter wechseln zu PET-Kanistern, wo Transparenz die Füllstandskontrolle erleichtert. Die Durchdringung der Endverbraucher spiegelt die Geografie wider: Die wachsende Mittelklasse im asiatisch-pazifischen Raum steigert verpackte Lebensmittel am schnellsten, Europa fördert Kosmetik und Pharmazeutika, und Nordamerika tendiert zu Haushaltsreinigern, da Nachhaltigkeitskennzeichnungen strenger werden.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 47,38 % des globalen Umsatzes aus, angeführt von China, Indien und Südostasien, wo Urbanisierung den Pro-Kopf-Getränkekonsum antreibt. Die geplante Biorecyclinganlage in Haining wird 50.000 Tonnen rPET liefern und unterstreicht den regionalen Appetit auf kreislauffähige Rohstoffe. Indien lokalisiert die Vorformproduktion, um Zollrisiken zu umgehen, und südostasiatische Verarbeiter fügen Hochgeschwindigkeits-Streckblaslinien hinzu, um die Nachfrage nach gekühltem Trinkfertigtee zu decken. Japan und Südkorea priorisieren Pfandrückgabesysteme und ISCC PLUS-Zertifizierung, um die Versorgung mit Premium-rPET für Getränkegrossisten zu sichern.

Europa und Nordamerika verzeichnen ein langsameres Tonnagenwachstum, aber höhere Umsätze pro Tonne aufgrund gesetzlicher Recyclinganteilsschwellen. Evertis verpflichtete sich zu 100 Millionen USD für einen neuen Mehrschichtfolienstandort in South Carolina, der 2026 30.000 Tonnen und bis 2028 weitere 30.000 Tonnen hinzufügen wird, und bietet inländischen Verarbeitern geringeres Frachtrisiko und gesicherte lebensmittelechte Folienversorgung. Pfandrückgabesysteme in den nordischen Ländern verbessern die Rohstoffreinheit und ermöglichen es Eastman und Doloop, 100 % chemisch recycelte Flaschen zu kommerzialisieren. In Nordamerika sanken die Getränkevolumina bei schwachem Konsum, während Lateinamerika ein mittleres einstelliges Wachstum verzeichnete und Preis- und Mixresilienz zeigte.

Afrika, das heute nur 5 % des Umsatzes ausmacht, soll bis 2031 jährlich um 6,49 % wachsen, da Wasserversorgungsinitiativen und die Expansion der Mittelklasse die Nachfrage nach Mineralwasser- und Speiseölverpackungen steigern. Das PETCO-Modell Südafrikas zeigt effektive freiwillige Sammlung, und die Nestlé Waters-Initiative in Ägypten demonstriert 100 % rPET-Flaschen in einem Entwicklungskontext. Nahost-Produzenten wie Borouge integrieren petrochemische Rohstoffe zur Versorgung regionaler Verarbeiter und planen, die Kapazität bis 2028 auf 6,6 Millionen Tonnen zu erhöhen. Südamerika wächst im mittleren einstelligen Bereich, verankert durch den brasilianischen Getränkekonsum, aber gedämpft durch Währungsvolatilität.

Wettbewerbslandschaft

Der Markt konzentriert sich, da milliardenschwere Fusionen diversifizierte Verpackungskonzerne schaffen. Amcors 15-Milliarden-USD-Zusammenschluss mit Berry Global wurde im April 2025 abgeschlossen, erschloss 650 Millionen USD an prognostizierten Erträgen bis zum Geschäftsjahr 2028 und vereinte mehr als 400 Werke in 40 Ländern. Novolex' 6,7-Milliarden-USD-Fusion mit Pactiv Evergreen vereint 250 Marken und 39.000 SKUs und bündelt starre, flexible und Verschlussfähigkeiten, die die Einzelbeschaffung für Gastronomieketten aufwerten. Diese Integrationen erhöhen die Eintrittsbarrieren für mittelgroße Verarbeiter und drängen sie in Spezialnischen wie Pharma-Blisterverpackungen oder ultradünne Milchproduktbecher.

Aufkommende Disruptoren setzen auf enzymatisches und chemisches Recycling. Das Gemeinschaftsunternehmen von CARBIOS gewährt eine dreijährige asiatische Exklusivität und bedingte Lizenzierung von weiteren 100.000 Tonnen, was potenziell einen regionalen rPET-Megahub begründet. Origin Materials kommerzialisierte die erste PET-Wasserkappe und erschließt damit einen 65-Milliarden-USD-Verschlussmarkt mit dem Versprechen vollständiger Flasche-und-Kappe-Kreislauffähigkeit, obwohl Zollverzögerungen den EBITDA-Breakeven auf 2027 verschoben. Etablierte Unternehmen reagieren mit Rückwärtsintegration ins Recycling: ALPLA wird ab 2026 jährlich 15 Millionen EUR investieren, um die Recyclingkapazität auf 700.000 Tonnen zu erhöhen. Das Schlachtfeld stellt nun vollständig integrierte Giganten, die Preisstabilität und Materialsicherheit versprechen, agilen Innovatoren gegenüber, die auf geistigem Eigentum im fortgeschrittenen Recycling oder Design handeln.

Strategische Schritte umfassen Technologielizenzierung, Pfandsystempartnerschaften und Monomaterial-Kappeneinführungen. Partnerschaften zwischen Harzproduzenten und Verarbeitern, wie Eastman-Doloop, beschleunigen die Kommerzialisierung von chemischen Recyclingrohstoffen. Einzelhändler verlangen zunehmend Nachweise über die Lieferkettenkontrolle, was die ISCC PLUS-Zertifizierung zur Eintrittskarte für Ausschreibungen bei hochvolumigen Eigenmarkenverträgen macht. Die Wettbewerbsdifferenzierung verlagert sich hin zu Recyclatverfügbarkeit, Leichtbautechnologie und der Fähigkeit, passende Harz- und Verschlusssysteme zu liefern.

Marktführer im PET-Verpackungsbereich

Amcor plc

Resilux NV

ALPLA Werke Alwin Lehner GmbH and Co KG

Silgan Holdings Inc.

Graham Packaging Company LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Gerolsteiner Brunnen brachte eine 1-Liter-Mehrweg-PET-Flasche mit 50 % rPET auf den Markt, verlängerte die Wiederbefüllungszyklen auf 25 und spart jährlich 1.900 Tonnen CO₂.

- Januar 2026: ALPLA meldete einen Umsatz von 5,2 Milliarden EUR (5,88 Milliarden USD) für das Geschäftsjahr 2025 und verpflichtete sich ab 2026 zu jährlich 15 Millionen EUR (16,95 Millionen USD), um die Recyclingkapazität auf 700.000 Tonnen zu erhöhen.

- Dezember 2025: CARBIOS und Wankai New Materials schlossen eine Gesellschaftervereinbarung für eine 115-Millionen-EUR (129,95-Millionen-USD) PET-Biorecyclinganlage mit 50.000 Tonnen in Haining, China, ab, die für das erste Quartal 2027 geplant ist.

- September 2025: Eastman und Doloop stellten auf der Drinktec 2025 eine 100 % rPET-Flasche vor, hergestellt aus chemisch recyceltem Eastar Renew EN031-Harz.

Berichtsumfang des globalen PET-Verpackungsmarktes

Der PET-Verpackungsmarktbericht ist segmentiert nach Verpackungsformat (Starre PET-Verpackung und Flexible PET-Verpackung), Produkttyp (Flaschen und Gläser, Beutel und Sachets, Schalen und Klappverpackungen, Deckel, Kappen und Verschlüsse, Vorformen und sonstige Produkttypen), Harzqualität (Jungfräuliches PET, Recyceltes PET), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Haushalt, Industriegüter, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starre PET-Verpackung |

| Flexible PET-Verpackung |

| Flaschen und Gläser |

| Beutel und Sachets |

| Schalen und Klappverpackungen |

| Deckel, Kappen und Verschlüsse |

| Vorformen und sonstige Produkttypen |

| Jungfräuliches PET |

| Recyceltes PET |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushalt |

| Industriegüter |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Verpackungsformat | Starre PET-Verpackung | ||

| Flexible PET-Verpackung | |||

| Nach Produkttyp | Flaschen und Gläser | ||

| Beutel und Sachets | |||

| Schalen und Klappverpackungen | |||

| Deckel, Kappen und Verschlüsse | |||

| Vorformen und sonstige Produkttypen | |||

| Nach Harzqualität | Jungfräuliches PET | ||

| Recyceltes PET | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushalt | |||

| Industriegüter | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach recyceltem PET bis 2031 sein?

Recyclingqualitäten sollen mit einer CAGR von 5,83 % wachsen und den Jungfernanteil vom heutigen Wert von 72,33 % verringern, da Vorschriften und Markenverpflichtungen zunehmen.

Warum wachsen flexible PET-Beutel schneller als Flaschen?

Beutel reduzieren das Materialgewicht, werden effizient durch Paketnetzwerke transportiert und erfüllen die Verbrauchernachfrage nach Einzelportionskomfort, was eine jährliche Wachstumsrate von 6,46 % antreibt.

Welche Region wird die Kapazitätserweiterung im PET-Verpackungsbereich anführen?

Der asiatisch-pazifische Raum bleibt der Fertigungskern, unterstützt durch eine geplante 50.000-Tonnen-Biorecyclinganlage in China und schnelle Flaschenlinieinvestitionen in Indien und Südostasien.

Welche Auswirkungen haben Harzspreisschwankungen auf Verarbeiter?

Ein Anstieg der Harzkosten um 1 % kann Amcors jährliche Umsatzkosten um 97 Millionen USD erhöhen, was die Margensensitivität von Hochvolumenverarbeitern verdeutlicht.

Wie entwickeln sich Verschlüsse, um Recyclingausbeuten zu verbessern?

PET-Kappen, die dem Flaschenharz entsprechen, wie Origins 1881-Design, beseitigen Polymerkreuzkontamination und ermöglichen eine vollständige Flasche-und-Kappe-Rückgewinnung in mechanischen Strömen.

Betreffen Einwegkunststoffverbote PET-Sachets?

Ja, pauschale Sachetverbote in Teilen des asiatisch-pazifischen Raums und Afrikas zielen auf Größenschwellen unabhängig vom Material ab und zwingen Marken, auf Nachfüll- oder größere Packungsformate umzusteigen.

Seite zuletzt aktualisiert am: