Marktgröße und Marktanteil für Metalldruck-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 124.70 Milliarden US-Dollar |

| Marktgröße (2031) | 160.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metalldruck-Verpackungen von Mordor Intelligence

Die Marktgröße für Metalldruck-Verpackungen wurde im Jahr 2025 auf USD 118,82 Milliarden geschätzt und wird voraussichtlich von USD 124,70 Milliarden im Jahr 2026 auf USD 160,33 Milliarden bis 2031 wachsen, bei einer CAGR von 5,15 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da digitale Direktdruck-auf-Dose-Pressen die Mindestbestellhürden für Craft-Getränkehersteller beseitigen, während der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) kohlenstoffarme lokale Produktion begünstigt. Getränkemarken setzen zudem auf KI-gestützte Inline-Bildverarbeitungssysteme, die den Ausschuss durch Defekte bei Geschwindigkeiten von über 2.000 Dosen pro Minute auf unter 0,5 % reduzieren und so die Linienökonomie verbessern. Die rasche Verbreitung von unendlich recycelbarem Aluminium, kombiniert mit Leichtbauprogrammen, die das durchschnittliche Dosengewicht auf 12,8 g reduzieren, positioniert das Substrat als Wachstumsmotor des Marktes. Wettbewerbsstrategien konzentrieren sich nun auf die vertikale Integration der Recyclingaluminium-Versorgung und den Einsatz digitaler Druckkapazitäten in der Nähe von Nachfragezentren, um Auflagen unter 10.000 Einheiten rentabel zu bedienen.

Wichtigste Erkenntnisse des Berichts

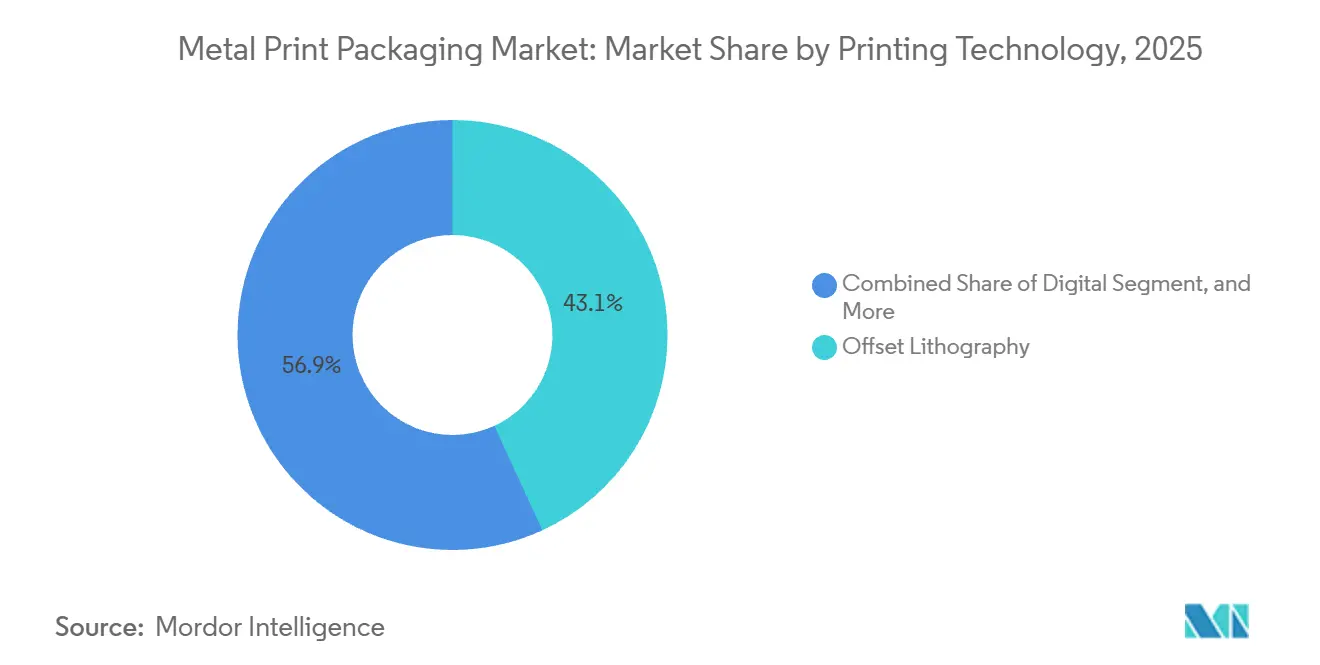

- Nach Drucktechnologie führte die Offsetlithografie im Jahr 2025 mit einem Marktanteil von 43,14 %, während der Digitaldruck bis 2031 mit einer CAGR von 6,12 % vorankommen wird.

- Nach Substratmaterial entfiel im Jahr 2025 ein Marktanteil von 45,32 % auf Aluminium im Markt für Metalldruck-Verpackungen, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 6,38 % wächst.

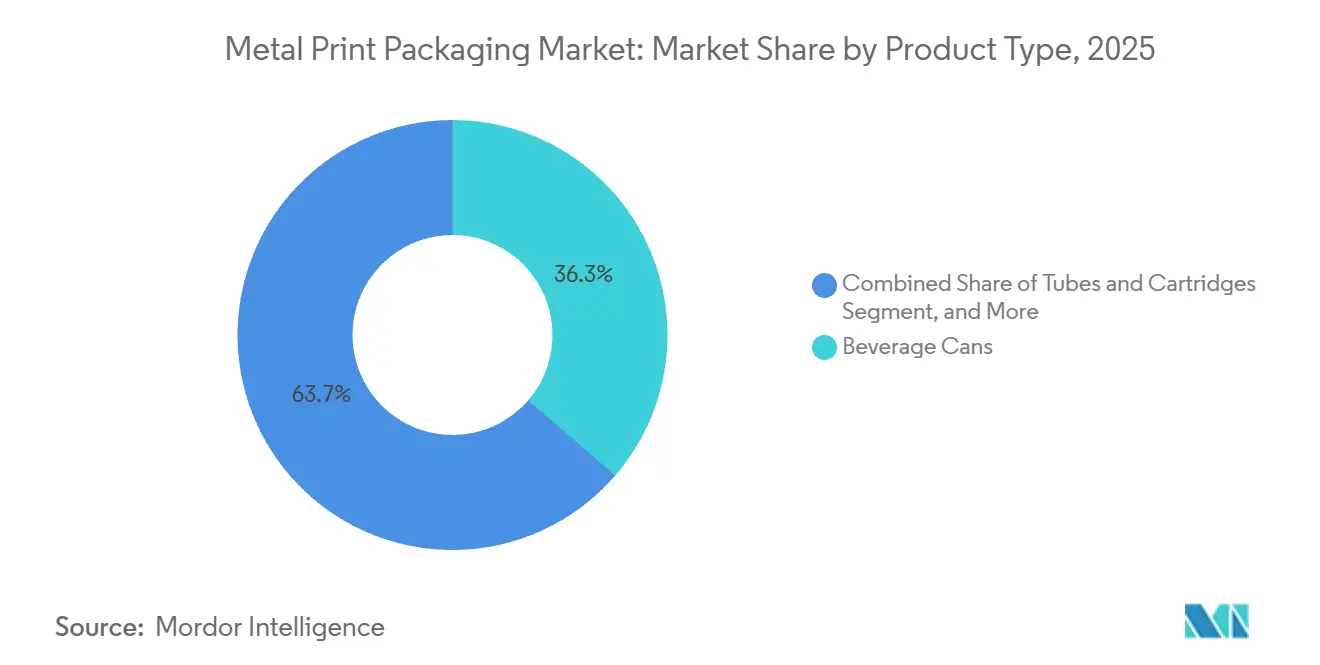

- Nach Produkttyp machten Getränkedosen im Jahr 2025 einen Marktanteil von 36,34 % aus, während Tuben und Kartuschen voraussichtlich die schnellste CAGR von 6,46 % bis 2031 verzeichnen werden.

- Nach Endverwendungsanwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 40,42 %, doch Körperpflege und Kosmetik werden bis 2031 mit einer CAGR von 7,19 % zulegen.

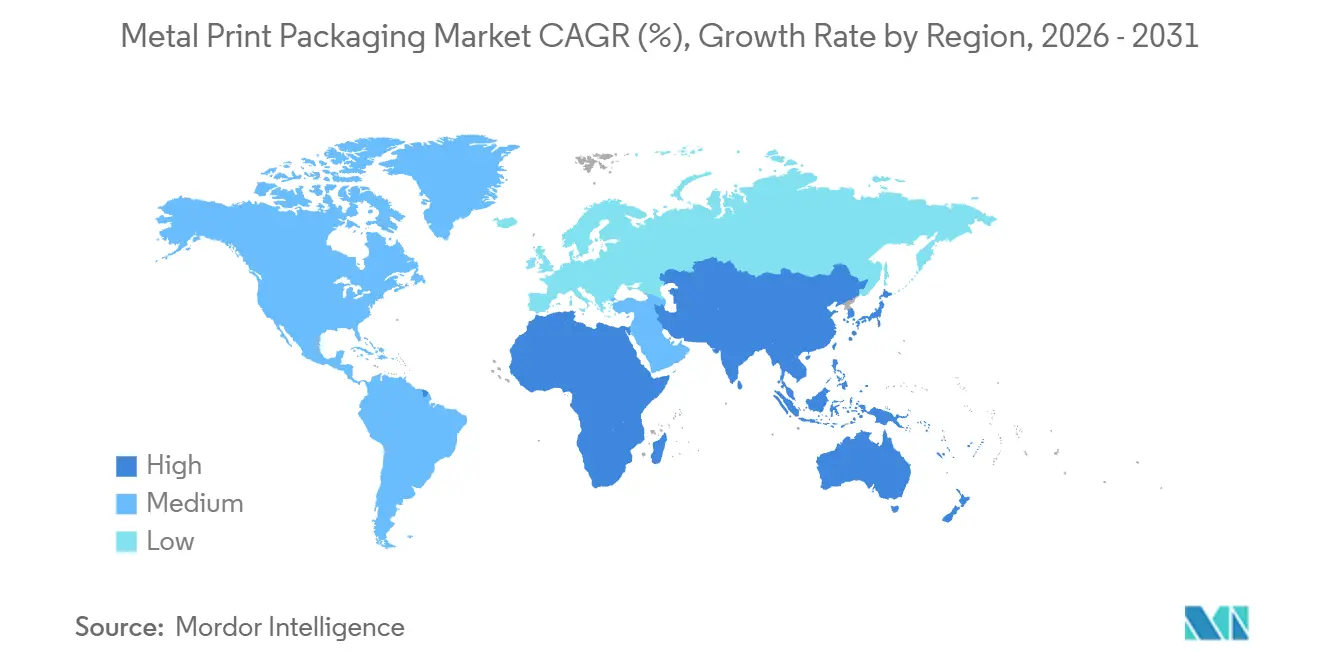

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 einen Marktanteil von 39,31 %, doch der asiatisch-pazifische Raum ist für die höchste CAGR von 7,08 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metalldruck-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Entwicklung der digitalen Drucktechnologie | +0.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des Konsums von Getränken in Dosen (Bier, Energydrinks) | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach unendlich recycelbarem Metall | +1.0% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Direktdruck-auf-Dose-Hochauflösungs-Inkjet erschließt SKU-Proliferation | +0.7% | Nordamerika und Europa, Craft-Getränkesegment | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inline-Bildverarbeitungssysteme zur Reduzierung von Ausschuss durch Defekte | +0.5% | Global, angeführt von europäischen und asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| EU-CBAM begünstigt kohlenstoffarme inländische Dosenproduktion | +0.6% | Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Entwicklung der digitalen Drucktechnologie

Digitale Pressen eliminieren die Plattenkosten von USD 8.000–12.000, die Offsetdruck für kleine Auflagen lange unwirtschaftlich machten, und ermöglichen es Konvertern, bei Auflagen von 2.500 Einheiten rentabel zu arbeiten. Koenig und Bauers 600-dpi-MetJET ONE liefert produktionslinientaugliche Farbgenauigkeit mit Inline-Spektrophotometrie und verbindet Agilität mit hochwertiger Grafik.[1]Koenig und Bauer, „MetJET ONE Direktdruck-auf-Dose-System”, koenig-bauer.com Craft-Brauer bringen jetzt zwölf saisonale SKUs pro Jahr statt vier auf den Markt, verkürzen die Design-bis-Regal-Zyklen auf 48 Stunden und steigern die Portfoliofrische. Der europäische Dienst NOMOQ berechnet für Auflagen von 204 Dosen USD 0,267 pro Stück, unterbietet Schrumpfhülsen und erweitert Experimentierbudgets. Crown Holdings nutzt Velox-Inkjet-Linien an sechs Standorten und positioniert den Markt für Metalldruck-Verpackungen für eine tiefere Durchdringung der digitalen Wirtschaftlichkeit in den Bereichen Körperpflege und RTD-Kaffee.

Wachstum des Konsums von Getränken in Dosen

Energydrinks in den Vereinigten Staaten wuchsen im Jahr 2024 volumenmäßig um 8,2 %, begünstigt durch schlanke 16-oz-Dosen, die USD 0,15 höhere Einzelhandelsmargen als Standardformate erzielen. Indiens Pro-Kopf-Verbrauch von Aluminiumdosen erreichte im Jahr 2025 sechs Einheiten und wird bis 2031 voraussichtlich verdoppelt, da Städte der zweiten Kategorie Zugang zur Kühlkette erhalten. China produzierte im Jahr 2024 42 Milliarden Getränkedosen, wobei Baijiu-Cocktail-RTDs und die Premiumisierung von importiertem Bier ein Produktionswachstum von 9 % antrieben.[2]MIIT China, „Inländische Dosenproduktion”, miit.gov.cn Brasiliens Ambev wird bis 2027 100 % inländische Aluminiumdosen beziehen, was 2 Milliarden Einheiten lokaler Nachfrage hinzufügt und Kapazitätsinvestitionen in Südamerika ankurbelt.[3]Ambev, „Verpflichtung zur Beschaffung inländischer Aluminiumdosen”, ambev.com.br Diese Dynamiken diversifizieren den Markt für Metalldruck-Verpackungen über gesättigte nordamerikanische Volumina hinaus und stärken die mittelfristige Expansion.

Nachhaltigkeitsgetriebene Nachfrage nach unendlich recycelbarem Metall

Die EU erreichte im Jahr 2023 eine Kreislaufmaterialnutzungsrate von 23,4 % für Aluminium, doch Schrottdefizite nähern sich noch immer 1,2 Millionen Tonnen jährlich. Novelis' USD 2,5 Milliarden schweres Bay-Minette-Werk liefert 600.000 t Dosenblech mit 90 % Recyclinganteil pro Jahr und schließt den Schrottkreislauf. Deutschlands Pfandsystem sammelt 98,5 % der Getränkedosen ein und sichert hochreines Legierungsmaterial 3104 als Einsatzstoff für Konverter. Balls Real-Alloy-Integration sichert die Recyclingversorgung und ermöglicht es europäischen Markeninhabern, CBAM-Strafen zu vermeiden. Zusammen stärken diese Maßnahmen die Rolle von Aluminium und halten den Markt für Metalldruck-Verpackungen im Einklang mit den Scope-3-Emissionszielen der Unternehmen.

Direktdruck-auf-Dose-Hochauflösungs-Inkjet erschließt SKU-Proliferation

Onpack Australia spart 1,1 t Schrumpfhülsenfolie pro Million digital bedruckter Dosen und hilft Einzelhändlern, Verpflichtungen zur Kunststoffreduzierung zu erfüllen. Dennoch weist ALNA Packaging auf feuchtigkeitsbedingten Punktzuwachs und Glanzverlust hin, was eine Inline-Farbkorrektur zur Wahrung von Markenstandards erfordert. Die Print Design Academy stellt 12 % geringeren Glanz und 8 % schwächere Kratzfestigkeit im Vergleich zu Offsetdruck fest, was für limitierte Auflagen akzeptabel, für Kern-SKUs jedoch nicht geeignet ist. DigiCans jährliche Kapazität von 260 Millionen Dosen liegt bei 65 % Auslastung, was auf gemischtes Kundenvertrauen hindeutet. Crown begegnet Qualitätslücken, indem digitale Grundierungsschichten unter Offset-Überdrucken aufgetragen werden, was Flexibilität mit wirkungsstarken metallischen Optiken verbindet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Metall- und Tintenrohstoffpreisen | -0.9% | Global, akut in Regionen, die von importiertem Aluminium abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Verpackungssubstrate | -0.6% | Global, am stärksten in den Märkten für flexible Verpackungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende PFAS-Verbote stören fluorpolymere Dosenbeschichtungen | -0.7% | Nordamerika und Europa, regulatorische Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Knappheit an hochreinem recyceltem Aluminiumeinsatzstoff | -0.5% | Global, am akutesten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Metall- und Tintenrohstoffpreisen

Aluminium-Dreimonatsterminkontrakte lagen im Jahr 2025 zwischen USD 2.340 und 2.760 pro Tonne und belasteten Konverter, die an Festpreislieferverträge gebunden waren. Titandioxid erreichte USD 3.850 pro Tonne nach Abschaltungen chinesischer Werke, was Formulierer zwang, schwerere, weniger deckende Qualitäten zu verwenden. Eine 10-prozentige kongolesische Kobalt-Exportabgabe erhöhte die UV-Tinten-Trocknerkosten in Europa um USD 0,008 pro Dose. Regionale Konverter ohne Absicherung verzeichneten eine Margenerosion von mehr als 150 Basispunkten, was die Kapitalausgaben dämpfte. Integrierte Produzenten mindern das Risiko durch Lohnverarbeitungsvereinbarungen, doch kleinere Unternehmen in Südamerika und Südostasien bleiben anfällig, was Investitionen im Markt für Metalldruck-Verpackungen bremst.

Aufkommende PFAS-Verbote stören fluorpolymere Dosenbeschichtungen

US-amerikanische FDA-Vorschriften beenden PFAS in lebensmittelberührenden Papieren bis 2026, und die ECHA schlägt vor, die Beschränkungen bis 2027 auf Metallsubstrate auszuweiten. Sherwin-Williams' fluorpolymerfreie Epoxid-Phenol-Formulierungen erhöhen die Kosten um USD 0,02–0,04 pro Dose und reduzieren den Durchsatz während der Aushärtezyklen um 5–8 %. Lebensmittelsicherheitstests zeigen einen um 10 % höheren Sauerstoffeintrag im Vergleich zu herkömmlichen Beschichtungen, was die Haltbarkeit von stickstoffhaltigem Kaffee und Fruchtsaft verkürzt. Aerosolformate mit Propan-Butan-Treibmitteln stehen vor noch strengeren chemischen Beständigkeitshürden, was die Validierungszeiten verlängert. Gestaffelte globale Zeitpläne schaffen Compliance-Komplexität, die Ingenieurressourcen umleitet und neue Linieninstallationen im Markt für Metalldruck-Verpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Offset-Dominanz trifft auf digitale Disruption

Die Offsetlithografie trug im Jahr 2025 43,14 % des Marktanteils bei und profitierte von ausgereiften Pressen, die die Kosten pro Dose unter USD 0,05 senken, sobald Auflagen 500.000 Einheiten überschreiten. Digitale Systeme, die mit einer CAGR von 6,12 % wachsen, gedeihen durch Kurzauflagen-Agilität und helfen dem Markt für Metalldruck-Verpackungen, Craft-Brauer, Boutique-Hautpflegelinien und saisonale Energydrinks zu bedienen. Tiefdruck und Flexografie werden weiterhin für Luxusspirituosen und Aerosole eingesetzt, doch VOC-Vorschriften und Zylindergraviergebühren mindern ihre Wettbewerbsfähigkeit. Tampondruck und Heißprägung besetzen Ultra-Premium-Nischen und repräsentieren weniger als 3 % des Marktumsatzes, erzielen jedoch hohe Margen durch geprägte metallische Effekte. KI-gestützte Registersteuerung auf neuen Offsetlinien hält den Ausschuss niedrig und verlängert die Relevanz des installierten Maschinenparks, während die Anzahl digitaler Pressen steigt.

Mit Velox ausgestattete Crown-Anlagen bedienen nun 18.000 neue US-amerikanische Craft-Bier-SKUs, die im Jahr 2024 eingeführt wurden, und zeigen die Rolle des Digitaldrucks als Wachstumshebel. Koenig und Bauers MetalStar 3 mit Inline-Fehlererkennung bringt den Offsetausschuss unter 0,5 % und verringert den Nachhaltigkeitsvorteil des Digitaldrucks. Hybride Arbeitsabläufe, die digitale Grundierungsschichten und Offset-Deckschichten kombinieren, balancieren Flexibilität mit Premium-Glanz und beschleunigen die Technologiekonvergenz. Gerätehersteller bündeln Software-Abonnements mit Hardware und verlagern das Erlösmodell hin zu servicebasierten Betriebszeitgarantien. Insgesamt stärken die Verschiebungen im Drucktechnologiemix die Entwicklung des Marktes für Metalldruck-Verpackungen hin zur Massenanpassung, ohne hochgeschwindige Legacy-Anlagen aufzugeben.

Nach Substratmaterial: Aluminium führt bei Wert und Dynamik

Aluminium sicherte sich im Jahr 2025 einen Marktanteil von 45,32 % und expandiert mit einer CAGR von 6,38 %, angetrieben durch Recyclingfähigkeit, geringeres Transportgewicht und CBAM-bedingte Nachfrage nach kohlenstoffarmen Verpackungen. Weißblech ist weiterhin fest in Suppen, Tomaten und Tiernahrung verankert, wo der interne Druckwiderstand den 15-prozentigen Gewichtsnachteil überwiegt, doch sein CO₂-Fußabdruck ist 40 % höher als der von Aluminium, was europäische Lebensmittelmarken unter Druck setzt, Alternativen zu suchen. Chromstahl bietet Einsparungen von USD 80–100 pro Tonne, leidet jedoch unter verminderter Umformbarkeit, was seine Verwendung in eingeengten Getränkedosen einschränkt. Hybride Bimetalldesigns haben einen Anteil von weniger als 2 %, da die Nahtintegrität zwischen ungleichen Metallen die Hochgeschwindigkeitsbefüllung erschwert. Lebenszyklusstudien zeigen konsistent, dass Aluminium mit Recyclinganteil die Treibhausgasemissionen um 95 % reduziert, was seine Stellung in der Wachstumsgeschichte des Marktes für Metalldruck-Verpackungen festigt.

Baosteel Packagings Entscheidung im Jahr 2025, Weißblechlinien auf Aluminiumgetränkedosenblech umzustellen, unterstreicht den Trend zu leichteren Substraten. Novelis, Ball und Trivium haben zwischen 2024 und 2026 gemeinsam über 1,5 Millionen Tonnen neue Aluminium-Walz- und Dosenblech-Kapazität in Betrieb genommen und damit die Versorgung für Ready-to-Drink-Expansionen gesichert. Die Gewichtsreduzierung schreitet voran, wobei die durchschnittliche Dosenwandstärke von 0,097 mm im Jahr 2020 auf 0,088 mm im Jahr 2025 gesunken ist, während die Beulstärke durch Legierungsoptimierung erhalten bleibt. Diese Fortschritte ermöglichen es Konvertern, die Marktgrößenziele für Metalldruck-Verpackungen zu erreichen, ohne den Primärmetallbedarf proportional zu steigern. Kreislaufwirtschaftsverpflichtungen globaler Marken halten die Aluminiuminvestitionspipelines trotz Rohstoffpreisgegenwinds stark.

Nach Produkttyp: Getränkedosen skalieren, Tuben beschleunigen

Getränkedosen erfassten im Jahr 2025 einen Marktanteil von 36,34 %, da Energydrink- und Hard-Seltzer-Marken die Kühlketteneffizienz und das hochwertige metallische Erscheinungsbild schätzen. Körperpflege-Tuben und -Kartuschen werden bis 2031 die schnellste CAGR von 6,46 % verzeichnen, begünstigt durch luftdichte Aluminiumdesigns, die sauerstoffempfindliche Seren schützen und Treibmittel überflüssig machen. Aerosolbehälter bleiben stabil, da die Kompatibilität von Aluminium mit Kohlenwasserstoffgasen Deodorant- und Haushaltsreinigerlinien unterstützt, obwohl neue Ökotreibmittelmischungen aktualisierte Auskleidungschemien erfordern. Flaschen und Growler bleiben eine Nische aufgrund der Dominanz von Glas in der Gastronomie, doch Metalloptionen gewinnen bei Outdoor-Veranstaltungen an Interesse, wo Bruchsicherheit wichtig ist. Industrieeimer und Farbdosen konkurrieren über den Preis und machen weniger als 5 % des Marktes für Metalldruck-Verpackungen aus.

Silgans Amplify-Pumpe-auf-Tube aus dem Jahr 2025 ermöglicht die Abgabe viskoser Formulierungen ohne Rückstände und zieht Premium-Hautpflegeeinführungen an. CCL Industries fügte in Mexiko 150 Millionen Aerosoleinheiten hinzu, um einen USD 2,7 Milliarden schweren US-amerikanischen Körperspraymarkt zu bedienen, der nun zu 70 % auf Aluminium setzt. Regulatorischer Druck zur Kunststoffreduzierung in Europa und Kanada beschleunigt die Umstellung von Tuben von Laminat auf faltbares Metall. Getränkedosen erfahren eine schrittweise Gewichtsreduzierung, die Materialkosten ausgleicht und ihren Anteil bewahrt, selbst wenn die Stückpreise steigen. Zusammen halten diese Verschiebungen die Produktmixentwicklung im Mittelpunkt der Expansion des Marktes für Metalldruck-Verpackungen.

Nach Endverwendungsanwendung: Körperpflege überholt Lebensmittel und Getränke

Lebensmittel und Getränke machten im Jahr 2025 einen Marktanteil von 40,42 % aus, gestützt auf 320 Milliarden weltweit verbrauchte Aluminiumgetränkedosen. Körperpflege und Kosmetik werden bis 2031 mit einer CAGR von 7,19 % wachsen, da Luxusduft-, Haarpflege- und Hautpflegemarken geprägte Tuben und anodisierte Aerosole einsetzen, um Premium-Positionierung zu signalisieren. Pharmazeutika profitieren von Aluminiumsalbentuben, die Feuchtigkeitseintrag widerstehen und Dosiergenauigkeit gewährleisten, doch strenge FDA-21-CFR-211-Validierungen verlangsamen Substitutionszyklen. Industriechemikalien verlassen sich weiterhin auf Weißblechaerosole für Kosteneffizienz, obwohl Aluminiumvarianten dort Einzug halten, wo Lösungsmittelkompatibilität und leichter Versand den höheren Stückpreis aufwiegen. Sonstige Verwendungen, einschließlich Süßwarenblechdosen und Geschenkboxen, bleiben unter einem Anteil von 8 %, profitieren jedoch von saisonalen Nachfragespitzen, die die Agilität des Digitaldrucks nutzen.

L'Oréals Verpflichtung aus dem Jahr 2024, bis 2028 die Hälfte seiner Hautpflegeverpackungen auf Aluminium oder Glas umzustellen, verstärkt den Schwung. Nielsen-Daten zeigen, dass Millennials und die Generation Z 23 % mehr für nachhaltige Verpackungen zahlen, was eine Preiselastizität schafft, die die Aluminiumpremie absorbiert. Unilevers Dove-Aluminium-Deodorantstifte, 2025 mit 85 % Recyclinganteil eingeführt, setzen einen Präzedenzfall für andere Schönheitskonzerne. Das Wachstum der Pfandinfrastruktur in Asien verspricht eine höhere Verfügbarkeit von Post-Consumer-Schrott und senkt die Kostendifferenz gegenüber Kunststoff. Insgesamt garantieren sich wandelnde Verbraucherpräferenzen, dass die Endverwendungsmischung die Marktlandschaft für Metalldruck-Verpackungen weiter umgestalten wird.

Geografische Analyse

Nordamerika produzierte im Jahr 2025 100 Milliarden Getränkedosen und hielt im Jahr 2025 einen Marktanteil von 39,31 %, dank ausgereifter Pfandgesetze in zehn US-amerikanischen Bundesstaaten und jeder kanadischen Provinz. Craft-Brauereien tragen hochmargige Kurzauflagen bei, von denen digitale Dekorateure profitieren, und KI-gestützte Inspektionseinführungen an 12 US-amerikanischen Linien senkten die Ausschusskosten jährlich um USD 4,2 Millionen. Die Recyclinginfrastruktur liefert eine 75-prozentige Rückgewinnung von Aluminiumdosen, die inländische Umschmelzöfen speist und die Abhängigkeit von importiertem Primärmetall reduziert. Dennoch erhöhen Arbeitskräftemangel die Betriebskosten und veranlassen Konverter, Palettierung und Logistik zu automatisieren. Schrittweise Kapazitätserweiterungen von CANPACK und Ball in New York und Georgia erhalten das regionale Angebot-Nachfrage-Gleichgewicht und stärken Nordamerikas Beitrag zum Markt für Metalldruck-Verpackungen.

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 7,08 % verzeichnen, angetrieben durch Indiens prognostizierten Anstieg auf 12 Dosen pro Kopf und Chinas Produktionsfußabdruck von 42 Milliarden Einheiten im Jahr 2024. Staatliche Anreize in Guangdong und Jiangsu unterstützen staatlich geförderte Dosenlinien-Erweiterungen, die auf RTD-Cocktails, Energydrinks und importierte Craft-Biere abzielen. Toyo Seikans 500-Millionen-Einheiten-Gemeinschaftsunternehmen in Guangdong gleicht japanische Exportrückgänge aus und beliefert inländische Brauereien mit hochwertigen offsetbedruckten Dosen. Südostasiatische Länder wie Vietnam und Indonesien verzeichnen zweistelliges Wachstum bei Dosenkaffee, während der australische Craft-Bier-Boom die Nachfrage nach digitalen Auflagen ankurbelt, die Onpacks Rocklea-Linie nun erfüllt. Steigende Kaufkraft der Mittelschicht und schneller Ausbau der Kühlkette stellen sicher, dass der asiatisch-pazifische Raum für das langfristige Wachstum des Marktes für Metalldruck-Verpackungen entscheidend bleibt.

Europa stellt eine reife, aber sich wandelnde Landschaft dar, in der die gestaffelten Zölle des CBAM die Rückverlagerung der Dosenblech-Beschaffung ankurbeln. Deutschland, Frankreich und das Vereinigte Königreich verbrauchten im Jahr 2024 35 Milliarden Getränkedosen, doch neue Investitionen konzentrieren sich auf kohlenstoffoptimierte Öfen, die mit Wind- und Solarenergie betrieben werden. Ardagh und Crown haben sich beide zu 50-prozentigen Scope-1-und-2-Reduktionen bis 2030 verpflichtet und damit die Emissionsziele der Unternehmenskäufer erfüllt. Osteuropa verzeichnet Kapazitätswachstum in Polen und Rumänien, da Konverter kostengünstigere Arbeitskräfte suchen und dabei innerhalb des EU-Kohlenstoffhandelsperimeters bleiben. Der Nahe Osten und Afrika, derzeit der kleinste regionale Beitragszahler, beschleunigt sich mit Saudi-Arabiens Vision-2030-Anreizen und Südafrikas 62-prozentiger Dosenrückgewinnungsrate im ersten Jahr und bereitet die Bühne für zukünftige aluminiumzentrierte Werksankündigungen, die die geografische Reichweite des Marktes für Metalldruck-Verpackungen erweitern werden.

Regulatorisches Umfeld

Die Regulierung in den Bereichen Recyclingfähigkeit, Rückverfolgbarkeit und chemische Sicherheit wird zunehmend strenger, was sich direkt auf die Formulierung von Tinten, Beschichtungen und Etikettierungen für bedruckte Metallverpackungen auswirkt. In der Europäischen Union ersetzt die Verordnung (EU) 2025/40 (Verpackungs- und Verpackungsabfallverordnung, PPWR) die Richtlinie 94/62/EG und tritt am 12. August 2026 in vollem Umfang in Kraft, wodurch Anforderungen von Leitlinien zu verbindlichen Pflichten für Wirtschaftsakteure werden. Der PPWR-Rahmen erhöht die Anforderungen an das recyclinggerechte Design für auf dem EU-Markt in Verkehr gebrachte Verpackungen und verstärkt die Berichts- und Systemanforderungen für Sammlung und wiederverwendungsbezogene Logistik, was den Compliance-Aufwand für Verarbeiter und Markeninhaber mit länderübergreifenden Lieferketten erhöht.

Für Lebensmittelkontaktanwendungen regulieren die Vereinigten Staaten neue Lebensmittelkontaktstoffe weiterhin über das FDA Food Contact Notification (FCN)-Verfahren gemäß 21 CFR, das eine Genehmigung vor der Vermarktung neuer Harze, Zusatzstoffe und Beschichtungen für Lebensmittelkontakt erfordert. Zwischen dem 01. März 2026 und dem 31. Mai 2026 verzeichnete die FDA 15 neue wirksame FCNs, was die anhaltende Reformulierungs- und Qualifizierungsaktivität im Zusammenhang mit Dosenbeschichtungen, Lacken und bedruckten Schichten in Lebensmittel- und Getränkeverpackungen widerspiegelt. Zusammen mit der im Marktkontext angesprochenen Marktverschiebung weg von herkömmlichen Fluorpolymer-Chemikalien im Zuge neu entstehender PFAS-Beschränkungen erhöhen diese Rahmenwerke den Bedarf an dokumentierten Sicherheitsdossiers, Konformitätsnachweisen und einer disziplinierten Änderungskontrolle in Druck- und Beschichtungssystemen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für bedruckte Metallverpackungen beginnt bei Rohstoffen (Primärmetall und recycelte Einsatzstoffe), die in die Metallherstellung und das Walzen einfließen, dann in Konvertierungsvorgänge, bei denen Behälter geformt und dekoriert werden, bevor sie Abfüllung und Verschließung, Distribution, Verbrauch und Recyclingsysteme erreichen, die Schrott in Rückschmelzkreisläufe zurückführen. Vorgelagert beeinflussen Lieferanten wie Novelis die Verfügbarkeit und Spezifikationen von Dosenblech, während Verarbeiter wie Ball, Crown und Ardagh Metall mithilfe von Hochgeschwindigkeitsform- und Dekorationsanlagen zu fertigen Verpackungen verarbeiten. Ausrüstungs- und Prozessökosysteme, einschließlich Koenig und Bauer MetalPrint sowie Anbieter direkter Digitaldruckplattformen für formbezogenes Bedrucken, unterstützen Produktivität und Qualität durch Fähigkeiten wie mehrfarbigen Rotationsdruck, UV-LED-Aushärtung und digitale Kurzlaufdekoration.

Zu den wichtigsten Konvertierungsinputs gehören spezialisierte Tinten (einschließlich UV-LED-Systeme), Innenbeschichtungen im Einklang mit den Anforderungen für Lebensmittelkontakt (einschließlich BPA-freier und sich entwickelnder PFAS-freier Ansätze) sowie Prozesshilfsmittel wie Schmiermittel in Lebensmittelqualität. Engpässe konzentrieren sich auf das Tiefziehen und den Liniendurchsatz sowie auf die Haftungsleistung von Beschichtungen und Tinten, wobei enge Toleranzen beim Einziehen und Bördeln für eine zuverlässige hermetische Versiegelung bei hohen Geschwindigkeiten erforderlich sind. Nachgelagert drängen Markeninhaber und Abfüller auf kürzere Vorlaufzeiten und eine höhere Anzahl an SKUs, was hybride Arbeitsabläufe (digital für kurze Auflagen und Offset für Skalierung) verstärkt und die Rückverfolgbarkeit von recyceltem Metall tiefer in Beschaffung und Produktionsplanung einbindet.

Wettbewerbslandschaft

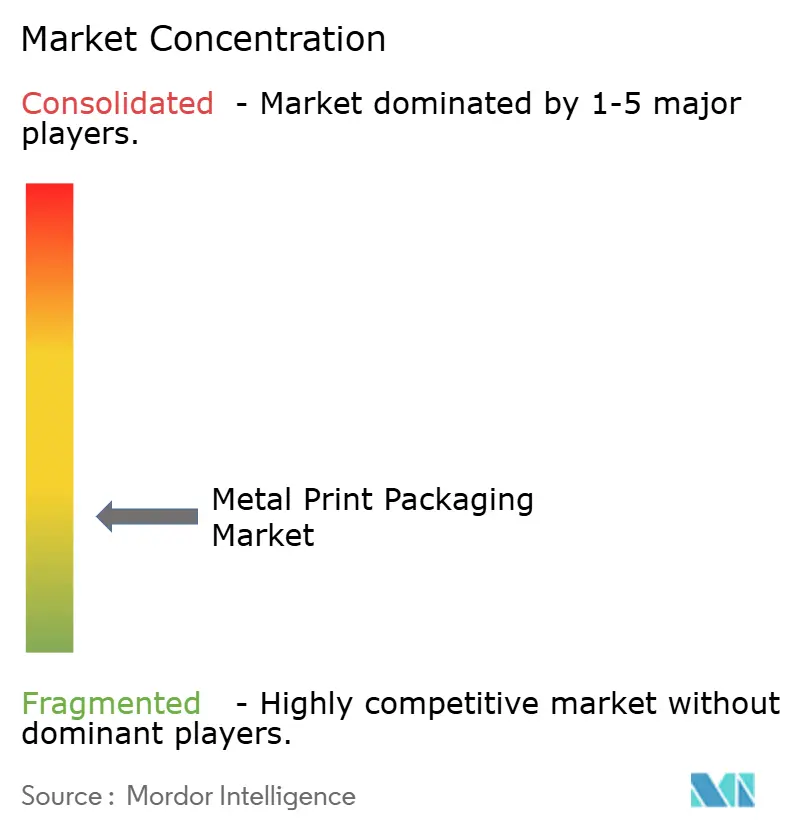

Der Markt ist fragmentiert mit Akteuren wie Ball Corporation, Crown Holdings, Ardagh Metal Packaging und anderen. Balls Real-Alloy-Integration im Jahr 2026 erhöhte den Recyclinganteil auf 90 % und ermöglichte es europäischen Kunden, EPR-Aufschläge für Primärmetall zu vermeiden und USD 0,03–0,05 Aufpreise für kohlenstoffarme Dosen zu zahlen. Crown kooperierte mit Velox, um sechs Direktdruck-auf-Form-Inkjet-Linien einzusetzen, die auf Auflagen unter 5.000 Einheiten zu EUR 0,25 (USD 0,27) pro Dose abzielen und Schrumpfhülsen um USD 0,15 unterbieten. Ardaghs Dekarbonisierungsfahrplan konzentriert sich auf erneuerbar betriebene Öfen und geschlossene Wassersysteme, wobei ein USD 180 Millionen schweres Werk in Huizhou im Jahr 2025 in Betrieb genommen wurde und eine 45-prozentige Scope-1-Reduktion liefert.

Regionale Herausforderer wie CANPACK, Envases Universales und Toyo Seikan verteidigen ihren Anteil durch Nähe zu Abfüllern und schnelle Artwork-Abwicklung. CANPACKs USD 200 Millionen schwere Erweiterung in Nichols, New York, fügte 1,2 Milliarden Dosen hinzu und integrierte KI-Bildverarbeitung, wodurch der Ausschuss durch Defekte auf 0,5 % reduziert wurde und nordöstliche Craft-Brauer bedient werden. Envases Universales steigerte die Weißblechlebensmitteldosenkapazität in Monterrey, um die südamerikanische Fertiggerichtsnachfrage zu erschließen und sein Aluminiumengagement auszubalancieren. Toyo Seikans Guangdong-Gemeinschaftsunternehmen verbindet japanische Druckqualität mit chinesischem Marktzugang und gewinnt Premium-RTD-Getränkekonten, die eine Auflösung von 600 Linien pro Zoll fordern. Diese Schritte veranschaulichen, wie lokale Reaktionsfähigkeit die globale Konsolidierung des Marktes für Metalldruck-Verpackungen abmildert.

Vor- und nachgelagerte Partner beeinflussen ebenfalls den Wettbewerb. Novelis' 600.000-t-Bay-Minette-Walzwerk und Sun Chemicals GREENLEAF-UV-LED-Tinten mit 60 % geringerem Energieverbrauch verschieben die Kostenkurven zugunsten integrierter Akteure. Krones' KI-Inspektionsabonnements schaffen Ökosysteme, in denen Konverter für Leistungsverbesserungen statt für einmalige Investitionen zahlen und Werksaufrüstungen an Anbieter-Serviceverträge knüpfen. Digitale Disruptoren NOMOQ und DigiCan fordern etablierte Anbieter heraus, indem sie Pro-Dosen-Preise anbieten, die Auflagen im Hobbymaßstab ermöglichen, obwohl Auslastungsherausforderungen bestehen bleiben. Zusammen halten diese strategischen Vektoren die Wettbewerbsintensität des Marktes für Metalldruck-Verpackungen moderat, aber dynamisch und fördern Innovationen bei Substraten, Beschichtungen und Pressentechnologie.

Marktführer für Metalldruck-Verpackungen

Crown Holdings, Inc.

Ball Corporation

Ardagh Metal Packaging S.A.

CCL Industries Inc.

Toyo Seikan Group Holdings, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Reformulierungs- und Dekarbonisierungsprogramme schaffen Raum für differenzierte Tinten- und Beschichtungsoptionen sowie kohlenstoffarme Metalllösungen, während gleichzeitig die Liniengeschwindigkeit und die Regalleistung erhalten bleiben sollen. Im März 2026 startete Hubergroup eine weltweite Einführung seines PFAS-freien Metalldekorations-Tintensystems Tinkredible MGA für Monobloc- und Dreistück-Dosen, was auf eine kurzfristige Substitutionsaktivität hinweist, da Verarbeiter und Marken ihre Dekorationschemikalien an aufkommende Beschränkungspfade anpassen. Ebenfalls im März 2026 stellte Henkel die europäische Weißblech-Dosenverpackung für Klebstofflösungen in Zusammenarbeit mit thyssenkrupp Rasselstein und Pirlo auf bluemint steel um und berichtete von einer CO2-Reduktion von 62 %, was zeigt, wie kohlenstoffärmere Stahl- und Aluminium-Wertversprechen durch beschaffungsgetriebene Verpackungsänderungen unterstützt werden können.

Kapazitäts- und Standortverlagerungen in wachstumsstarken Regionen, gepaart mit einer breiteren Akzeptanz der digitalen Dekoration, erweitern die adressierbare Nachfrage nach Ausrüstung, Druckvorstufe und lokalisierten Servicemodellen. Im April 2026 kündigte Crown Holdings Pläne für eine Getränkedosenanlage mit zwei Linien in Nordindien mit einer Kapazität von 2,2 Milliarden Dosen pro Jahr an, was die Investitionsdynamik rund um asiatische Nachfragezentren verstärkt und Folgebedarf an lokaler Dekorationskapazität, Beschichtungsqualifizierung und Abstimmung des Angebots an recyceltem Material schafft. Parallele Investitionen, wie die im Juli 2026 angekündigte Erweiterung von CCL Container in Pennsylvania mit einer neuen Linie und einer Verdopplung der Kapazität, deuten ebenfalls darauf hin, dass Verarbeiter weiterhin Kapital für die Skalierung bereitstellen. Gleichzeitig prägen sich verändernde Technologie-Roadmaps, einschließlich LED-UV-Trocknung und in Branchendiskussionen genannter wasserstofftauglicher thermischer Ofenbrenner, die Aufrüstungspfade für Anlagen, die Durchsatz, Energieverbrauch und sich entwickelnde regulatorische Anforderungen ausbalancieren.

Aktuelle Branchenentwicklungen

- April 2026: Crown Holdings, Inc. kündigte Pläne zur Errichtung einer modernen Getränkedosenproduktionsanlage mit zwei Linien in Nordindien mit einer Kapazität von 2,2 Milliarden Dosen pro Jahr an, wobei der Betrieb für die zweite Hälfte des Jahres 2027 vorgesehen ist. Der Schritt erweitert die Produktionsfläche von Crown in ein wachstumsstarkes Nachfragezentrum und stärkt die Fähigkeit, regionale Getränkemarken mit kürzeren Vorlaufzeiten und lokaler Versorgung zu bedienen. Er erhöht zudem den Bedarf an modernen Dekorations- und Prüffähigkeiten im Einklang mit Premium-Grafiken und Nachhaltigkeitsansprüchen.

- Februar 2026: Ball Corporation schloss die Übernahme einer 80%-Beteiligung am europäischen Getränkedosenhersteller Benepack ab und fügte zwei Produktionsstätten in Belgien und Ungarn hinzu. Die Transaktion erweitert Balls europäische Betriebsbasis und konsolidiert Kapazitäten in der Nähe großer Getränkeabfüllzentren, die auf eine hochvolumige Versorgung mit bedruckten Dosen angewiesen sind. Mit mehr Produktion in der Region kann Ball die Beschaffung von recyceltem Material und Dekorationsfähigkeiten in seinem europäischen Netzwerk besser integrieren.

- Mai 2025: Crown Holdings, Inc. kündigte die Ergänzung einer dritten Hochgeschwindigkeits-Produktionslinie in seiner Getränkedosenfabrik in Ponta Grossa, Brasilien, an, wobei die kommerzielle Produktion für das dritte Quartal 2026 angestrebt wird. Die Hinzufügung einer Linie an einem bestehenden Standort erhöht die zusätzliche Produktion ohne den Zeit- und Genehmigungsaufwand eines Neubaus auf der grünen Wiese und unterstützt eine schnellere Reaktion auf Nachfrageschwankungen bei Getränkedosen. Das Projekt schafft zudem eine Plattform, um neuere Druck-, Beschichtungs- und Qualitätskontroll-Upgrades in den lateinamerikanischen Betrieben einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt bedruckte Metallverpackungen, die zur Aufnahme und Präsentation von Produkten verwendet werden, wobei der Druck direkt auf Metallsubstrate wie Aluminium- und Stahlformate für Branding, Compliance und Dekoration aufgebracht wird.

Abgrenzung des Umfangs: Wir schließen nicht-metallische bedruckte Verpackungen (Papier, Kunststoffe und Glas) sowie dekorativen Metalldruck für Beschilderung oder verpackungsfremde Zwecke aus.

Übersicht der Segmentierung

- Nach Drucktechnologie

- Offsetlithografie

- Tiefdruck

- Flexografie

- Digitaldruck

- Andere Drucktechnologien

- Nach Substratmaterial

- Aluminium

- Stahl (Weißblech)

- Chromstahl

- Andere Substratmaterialien

- Nach Produkttyp

- Getränkedosen

- Aerosolbehälter

- Flaschen und Growler

- Tuben und Kartuschen

- Andere Produkttypen

- Nach Endverwendungsanwendung

- Lebensmittel und Getränke

- Körperpflege und Kosmetik

- Pharmazeutika und Gesundheitswesen

- Industrie- und Haushaltschemikalien

- Andere Endverwendungsanwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung des Nachfragepools für bedruckte Metallverpackungen, indem die Verpackungsproduktion mit dem Endverbrauch und Trends bei Verpackungsformaten verknüpft wurde. Öffentliche Quellen wurden herangezogen, um das Modell zu fundieren, darunter UN-Comtrade-Handelsdaten für Metallbehälter, Fertigungsstatistiken des US Census Bureau, strukturelle Unternehmensstatistiken von Eurostat und Indikatoren zur Lebensmittelverarbeitung der FAO, ergänzt durch Recyclingdaten der Branche von Aluminum Association und Can Manufacturers Institute.

Anschließend wurden Geschäftsberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und seriöse Fachpresseartikel von Unternehmen überprüft, um Kapazitätserweiterungen, Technologieverschiebungen (zum Beispiel digitale Direct-to-Can-Linien) und Preisentwicklungen bei Aluminium und Stahl zu verstehen. Wo erforderlich, wurden ausgewählte Unternehmensfinanzdaten und Import-Export-Aufzeichnungen auf Sendungsebene kreuzgeprüft, um wichtige Ströme und deren Zeitpunkt zu validieren. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da weitere Referenzen zur Datenerhebung, Klärung von Annahmen und Validierung von Ergebnissen verwendet wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was bei bedruckten Metallverpackungen tatsächlich verkauft und bezahlt wird, einschließlich der Wahl der Druckmethode, typischer Auftragsmischungen und der Art, wie Kunden zwischen Dosengrößen und anderen Formaten wechseln. Die Interviews umfassten Verpackungslieferanten, Verarbeiter, Teilnehmer des Druckausrüstungsökosystems und große Endverbraucher, mit Abdeckung in APAC, EMEA und Amerika, um regionale Unterschiede in der Nachfrage nach Getränkedosen und der industriellen Verpackungsnutzung widerzuspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 18% | APAC: 51% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 39% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 43% | Amerika: 19% |

Marktdimensionierung und -prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, der den Wert bedruckter Metallverpackungen aus Verpackungsproduktionsindikatoren nach wichtigen Endverwendungen rekonstruiert und dann Mix-Anteile für bedruckte Metallformate sowie typische Preisspannen nach Substrat und Druckverfahren anwendet. Um die Gesamtsummen realistisch zu halten, wurden diese durch selektive Bottom-up-Prüfungen abgesichert, etwa durch Stichproben-Zusammenfassungen von Lieferanten, Kanaldiskussionen zu Laufraten und stichprobenweise ermittelte ASPs multipliziert mit geschätzten Volumina für gängige Formate.

Zu den Modelleingaben gehören Trends beim Verbrauch von Getränkedosen, die Preisrichtung von Aluminium- und Stahlverpackungsmaterial, die beobachtete Akzeptanz des digitalen Direct-to-Can-Drucks gegenüber der traditionellen Lithografie, Effekte der Gewichtsreduzierung auf den Metalleinsatz pro Einheit und Änderungen bei den Compliance-Anforderungen der Marken, die die Druckkomplexität erhöhen oder verringern. Die Prognosen wurden anhand einer Szenarioanalyse erstellt, wobei sich das Basisszenario an den aus Interviews gewonnenen Erwartungen zum Endverwendungswachstum und zur Kapazitätsauslastung orientiert und anschließend auf Materialpreisschwankungen und eine Nachfrageschwäche in discretionären Kategorien stresstestet wird. Fehlte ein Bottom-up-Datenpunkt für ein Land oder Format, wurden Proxy-Verhältnisse aus ähnlichen Märkten verwendet und die implizierte Pro-Kopf-Verpackungsnachfrage mit Experten erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen überprüft, damit die Gesamtsummen mit realen Signalen konsistent blieben. Wir haben die implizierten Marktwerte mit unabhängigen Indikatoren wie der Richtung der Sendungen von Metallverpackungen, Handelsbewegungen und Trends bei der Endverwendungsproduktion verglichen und Ausreißer zur weiteren Prüfung gekennzeichnet.

Abweichungsprüfungen wurden über Regionen und wichtige Formate hinweg durchgeführt, um sicherzustellen, dass Mixverschiebungen keine unrealistischen Jahr-über-Jahr-Sprünge verursachten. Trat eine große Abweichung auf, wurden die Annahmen überprüft und bei Bedarf Befragte erneut kontaktiert, um den Treiber zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wichtigen Ereignissen, und eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für bedruckte Metallverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für bedruckte Metallverpackungen unterscheiden sich häufig, da jeder Herausgeber die Grenze dafür, was als bedruckte Verpackung zählt, unterschiedlich zieht, und sie können auch unterschiedliche Basisjahre, Preisannahmen und Umrechnungszeitpunkte verwenden.

Die Hauptabweichung ergibt sich daraus, ob einfache Metallverpackungen zusammen mit wertschöpfenden Druckdienstleistungen gezählt werden. Mordor Intelligence betrachtet den Markt ausschließlich als bedruckte Metallverpackungsformate und passt die Preisgestaltung dann anhand des Substratmixes und der bei jährlichen Aktualisierungen erhobenen Prüfungen zur Akzeptanz von Druckverfahren an.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 124,70 Mrd. USD (2026) | |

| Fachverlag A | 57,42 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine engere Definition zu betonen, die näher am druckbezogenen Verpackungswert liegt, was die gesamte Nachfrage nach bedruckten Metallverpackungen unterschätzen kann, wenn die Formatausweitung stark ausfällt. |

| Branchenportal B | 57,82 Mrd. USD (2025) | Wendet wahrscheinlich einen anderen Umfang und Preisansatz an, einschließlich eines engeren Satzes bedruckter Formate und einer langsameren ASP-Entwicklung, was die angegebene Gesamtsumme im Vergleich zu einem Format- und Substratmix-Modell verringern kann. |

Die Spannbreite zwischen den Schätzungen erklärt sich hauptsächlich dadurch, was als bedruckte Metallverpackung eingeschlossen wird und wie die Preisgestaltung fortgeschrieben wird, während sich der Mix zwischen Lithografie und neueren Digitallinien verschiebt. Indem die Gesamtsumme an klare Nachfragesignale gebunden und dann mit Rückmeldungen von Lieferanten und Käufern überprüft wird, bleibt die endgültige Zahl im Zeitverlauf leicht nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden globale Metalldruck-Verpackungen bis 2031 erreichen?

Es wird prognostiziert, dass sie USD 160,33 Milliarden erreichen, was eine CAGR von 5,15 % zwischen 2026 und 2031 widerspiegelt.

Welches Substrat expandiert am schnellsten im Bereich Metalldruck-Formate?

Aluminium führt mit einer CAGR von 6,38 %, gestützt durch Leichtbau, hohe Recyclinganteilsziele und CBAM-Anreize.

Wie profitieren Markeninhaber vom digitalen Direktdruck-auf-Dose?

Die Eliminierung von Plattenkosten ermöglicht es Konvertern, bei Auflagen von 2.500 Einheiten rentabel zu arbeiten, Vorlaufzeiten auf Tage zu verkürzen und schnelle SKU-Einführungen zu unterstützen.

Warum gilt der asiatisch-pazifische Raum als die am stärksten wachsende Region?

Steigender Pro-Kopf-Getränkedosenverbrauch in Indien und groß angelegte Kapazitätserweiterungen in China treiben eine CAGR von 7,08 % bis 2031 an.

Welche Auswirkungen werden PFAS-Verbote auf Dosenbeschichtungen haben?

US-amerikanische und EU-Beschränkungen zwingen zu einem Wechsel zu fluorpolymerfreien Epoxid-Phenol-Systemen, was bis zu USD 0,04 pro Dose hinzufügt und die Liniengeschwindigkeit um bis zu 8 % reduziert.

Wie sichern führende Anbieter recycelten Aluminiumeinsatzstoff?

Zu den Strategien gehören Balls vertikale Integration von Real Alloy, Crowns mehrjährige Schrottverträge und Novelis' 600.000-t-Bay-Minette-Walzwerk mit Fokus auf 90 % Recyclinganteil.

Seite zuletzt aktualisiert am: