Fleischverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.57 Milliarden US-Dollar |

| Marktgröße (2031) | 14.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

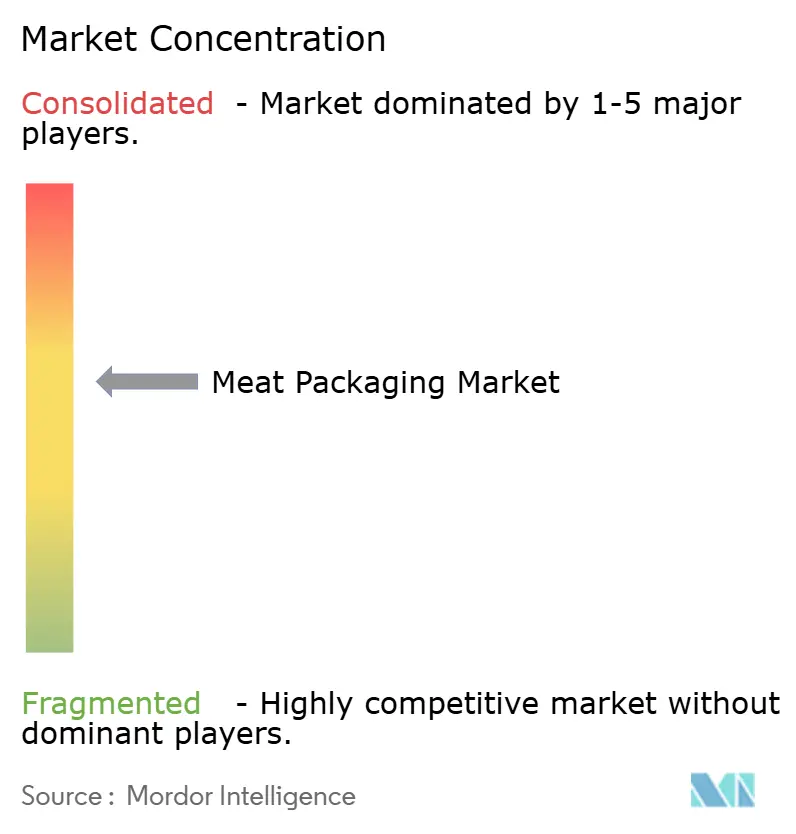

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fleischverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Fleischverpackungsmarktes wird voraussichtlich von 12,19 Milliarden USD im Jahr 2025 und 12,57 Milliarden USD im Jahr 2026 auf 14,65 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,11 % zwischen 2026 und 2031 entspricht. Diese stetige Entwicklung spiegelt die Bemühungen des Sektors wider, die Haltbarkeit zu verlängern, die Herkunft zu zertifizieren und steigende Nachhaltigkeitsanforderungen zu erfüllen, während gleichzeitig volatile Polymerkosten und Gebühren im Rahmen der erweiterten Herstellerverantwortung absorbiert werden. Flexformat-Polyethylenbeutel gewinnen Volumen gegenüber herkömmlichen Hartschalen, da sie hohe Sauerstoffbarrieren bieten, ohne Recyclingfähigkeit einzubüßen – eine Eigenschaft, die mittlerweile in den meisten europäischen Lebensmitteleinzelhandelsausschreibungen verankert ist. Einzelhändler in Nordamerika setzen ebenfalls auf Schutzatmosphären- und Vakuum-Skin-Formate mit Echtzeit-Temperaturprotokollen, die Primärverpackungen in Datenknoten verwandeln und Schwund sowie Haftungsrisiken reduzieren. Gleichzeitig erschließen Kühlketteninvestitionen in China, Indien und Brasilien die Kühlverteilung und ermutigen Verarbeiter, von wachsbeschichtetem Papier auf Mehrschichtfolienstrukturen umzusteigen. Die Rentabilität der Verarbeiter bleibt jedoch 30-prozentigen Schwankungen bei den Spotpreisen für Polyethylen und der bevorstehenden Abgabe der Europäischen Union auf nicht recyceltes Harz ausgesetzt, was die Rückwärtsintegration in die Harzcompoundierung beschleunigt.

Wichtigste Erkenntnisse des Berichts

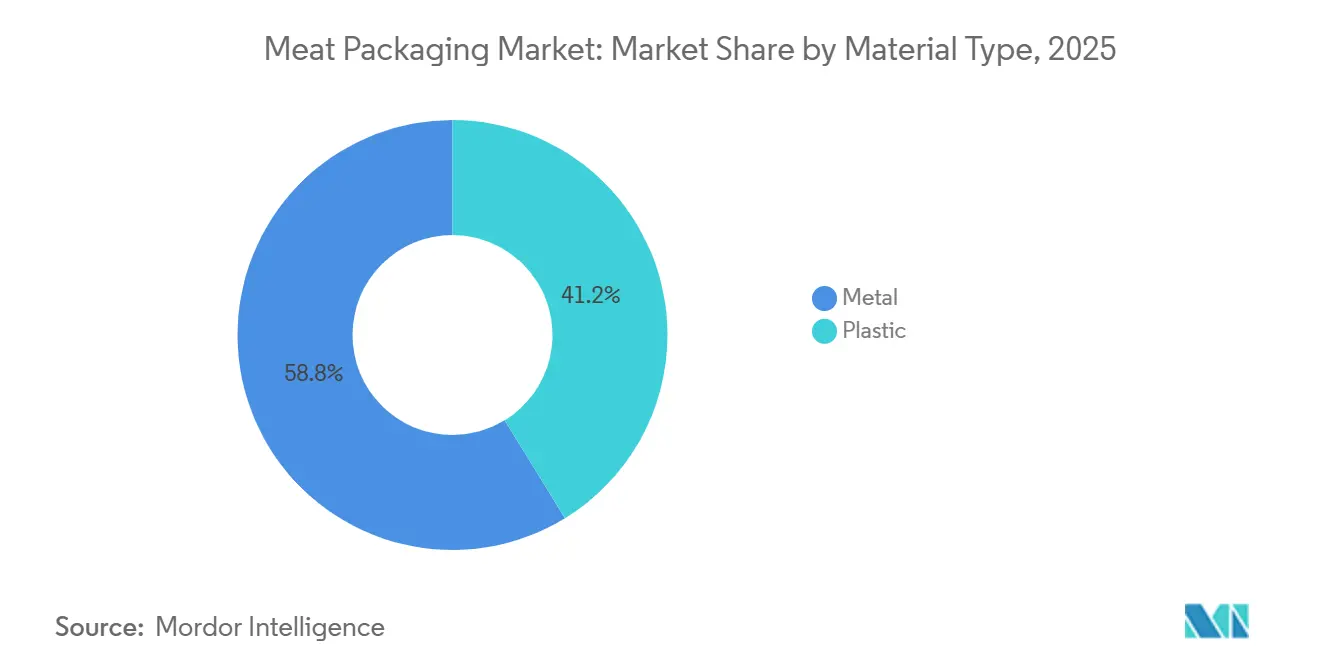

- Nach Materialtyp führten Kunststoffformate mit einem Umsatzanteil von 41,23 % im Jahr 2025, während flexible Beutel innerhalb dieser Gruppe bis 2031 voraussichtlich mit einer CAGR von 3,56 % wachsen werden.

- Nach Fleischtyp entfielen 36,74 % des Fleischverpackungsmarktanteils im Jahr 2025 auf frische und gefrorene Schnitte, während verzehrfertige Produkte bis 2031 mit einer CAGR von 3,74 % wachsen sollen.

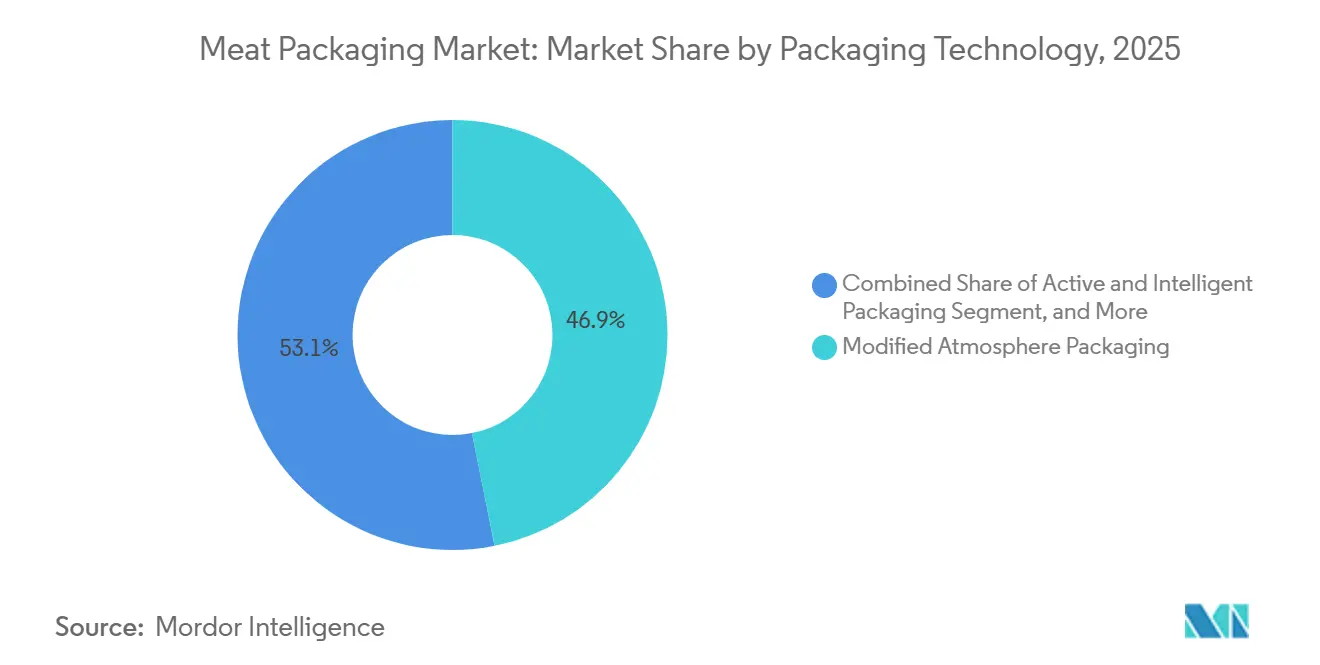

- Nach Verpackungstechnologie hielt die Schutzatmosphärenverpackung im Jahr 2025 einen Anteil von 46,87 %, während aktive und intelligente Formate im Zeitraum 2026–2031 voraussichtlich eine CAGR von 3,91 % verzeichnen werden.

- Nach Endverbraucherkanal entfielen 52,42 % des Fleischverpackungsmarktanteils im Jahr 2025 auf den Einzelhandel, während Online-Lebensmittelhandel und Mahlzeitenkit-Plattformen im gleichen Zeitraum voraussichtlich eine CAGR von 3,96 % erzielen werden.

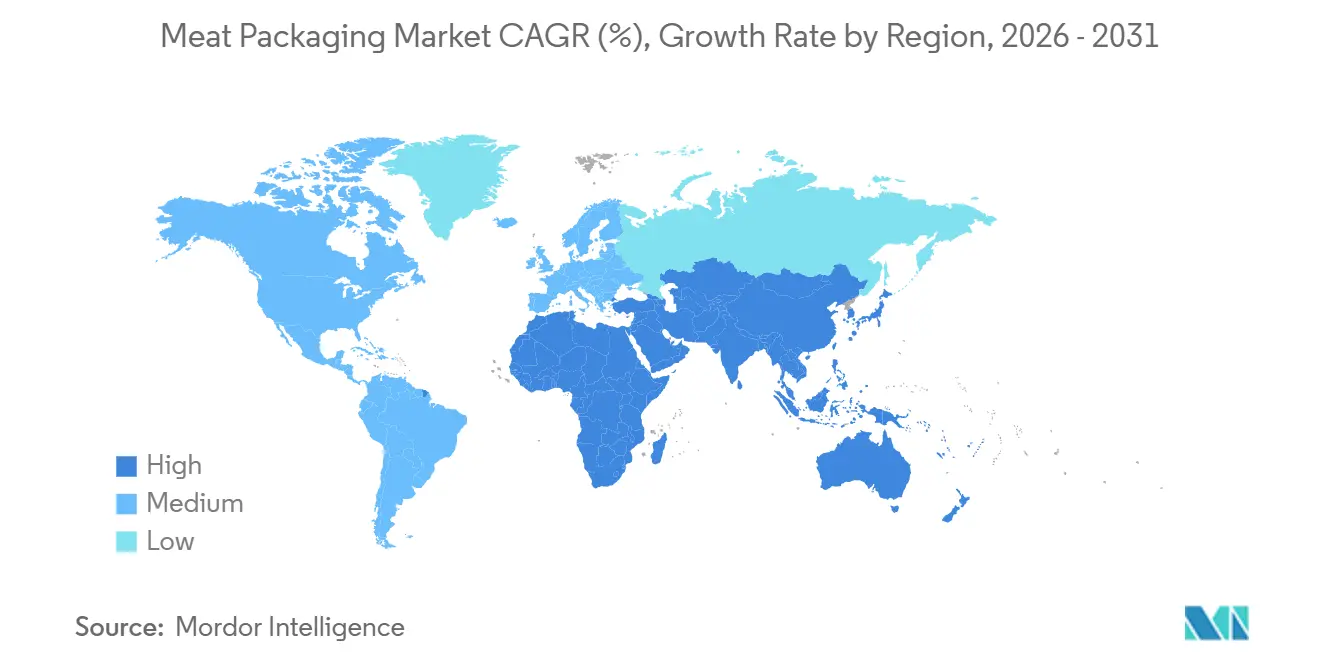

- Nach Geografie entfielen 33,41 % des Wertes von 2025 auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2031 die höchste CAGR von 4,19 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fleischverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Convenience- und verzehrfertigen Fleischprodukten | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des organisierten Einzelhandels und der Kühlkettenlogistik | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlängerung der Haltbarkeit und Lebensmittelsicherheitsvorschriften | +0.7% | Global, angeführt von den Vereinigten Staaten, der Europäischen Union und China | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebener Wechsel zu Hochbarriere-Monomaterialien | +0.6% | Europa und Nordamerika, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung antimikrobieller Folien und Nanokomposit-Folien | +0.4% | Nordamerika und Europa, Pilotprojekte in Brasilien und Indien | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit und manipulationssichere Verpackungen | +0.3% | Nordamerika und Europa, Ausweitung auf China und die Vereinigten Arabischen Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Convenience- und verzehrfertigen Fleischprodukten

Verzehrfertige Proteine verzeichneten 2025 in Nordamerika und Westeuropa einen Anstieg von 8 % gegenüber dem Vorjahr, da Doppelverdiener-Haushalte die Zeit für die Mahlzeitenzubereitung reduzierten.[1]US-Landwirtschaftsministerium, "Verbrauchertrends bei Convenience-Lebensmitteln," usda.gov Mikrowellengeeignetes Pulled Pork, Sous-vide-Geflügel und Charcuterie-Kits beanspruchen mittlerweile 22 % des Kühlregalplatzes für Fleisch, ein Anstieg um sechs Prozentpunkte in zwei Jahren. Um dieser Nachfrage gerecht zu werden, entwickeln Verarbeiter Mehrschichtfolien, die 121 °C-Retortierzyklen standhalten und dennoch für den Einzelportionszugang sauber abziehbar sind. Japanische Convenience-Stores führten Anfang 2025 stickstoffgespülte Bento-Boxen mit integrierten Trockenmittelbeuteln ein, wodurch die Kühlhaltbarkeit auf 10 Tage verlängert und der Verderb um 18 % reduziert wurde. Diese Veränderungen steigern die Margen bei Portionskontrollschalen und wiederverschließbaren Reißverschlüssen, die den Verarbeitern etwa 15 % mehr einbringen als herkömmliche Stretchfolie.

Ausbau des organisierten Einzelhandels und der Kühlkettenlogistik

Der asiatisch-pazifische Raum fügte 2025 18 Millionen m³ Kühllagerfläche hinzu, wobei China für 60 % der Kapazität und Indien für 25 % im Rahmen seines Subventionsprogramms Pradhan Mantri Kisan Sampada Yojana verantwortlich war. Die Durchdringung des modernen Handels in Indien erreichte 15 % des Lebensmittelumsatzes, was Vakuum-Skin- und Schutzatmosphärenformate ermöglichte, die zuvor unter warmen Bedingungen auf der letzten Meile nicht möglich waren. In Subsahara-Afrika reduzierten durch Geberfinanzierung errichtete Solar-Kühlräume den Fleischverderb um 30 %, was zeigt, wie die Infrastrukturdichte mit der Akzeptanz von Premiumverpackungen korreliert.[2]Weltbank, "Solare Kühllagerungsprojekte in Afrika," worldbank.org Märkte mit einer Kühllagerfläche pro Kopf unter 0,1 m³ werden weiterhin von Dosenfleisch dominiert, während jene über 0,3 m³ rasch auf gekühlte Schutzatmosphärenschalen umsteigen.

Verlängerung der Haltbarkeit und Lebensmittelsicherheitsvorschriften

Die Vereinigten Staaten verlangten ab Januar 2025 validierte Haltbarkeitsstudien für verzehrfertige Fleischprodukte, was 40 % der kleinen Verarbeiter zu antimikrobiellen Tauchbädern und Hochbarrierefolien drängte. Europa begrenzte Mitte 2025 die Migrationswerte für nanoskalige Zusatzstoffe und zwang Verarbeiter, die Silber- oder Zinkoxidpartikel verwenden, zur Einreichung neuer Dossiers.[3]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu Chinas Rückverfolgbarkeitspflicht blockiert nun nicht mit QR-Code versehenes Rind- und Schweinefleisch aus Städten der ersten Kategorie und verschärft die Compliance-Fristen weiter. Insgesamt haben diese Vorschriften Kapital in Richtung Koextrusionslinien umgeleitet, die in einem einzigen Durchgang Barrieren und variablen Datendruck integrieren können.

Nachhaltigkeitsgetriebener Wechsel zu Hochbarriere-Monomaterialien

Europas Verpackungsverordnung, die seit Januar 2025 durchsetzbar ist, verbietet nicht recycelbare Mehrschichtlaminate und löst einen Wettlauf um reine Polyethylenstrukturen mit Sauerstoffdurchlässigkeitsraten unter 5 cc/m²/Tag aus. Amcors siebenlagige AmPrima-Folie bietet eine 21-tägige Kühlhaltbarkeit für Hackfleisch und ist bereits bei Tesco und Carrefour gelistet. Japan erhob im April 2025 eine Ressourcenkreislaufsteuer von 50 JPY (0,34 USD) pro Kilogramm Jungfernharz, was die Nachfrage nach Recyclingmaterial innerhalb von sechs Monaten um 28 % steigerte. Infolgedessen entsteht ein zweigeteilter Markt: Hochwertige Monomaterialverpackungen für Exportlinien und kostengünstigere herkömmliche Laminate für Inlandsmärkte mit weniger strengen Vorschriften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zu Kunststoffabfällen und Herausforderungen bei der Recyclingfähigkeit | -0.5% | Europa, Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Volatile Polymer- und Metalleinsatzpreise | -0.4% | Global, besonders ausgeprägt in Südamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steuern auf Einwegverpackungen und Gebühren im Rahmen der erweiterten Herstellerverantwortung | -0.3% | Europa, Kanada, aufkommend in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Wachstum alternativer Proteine, das die Nachfrage nach rotem Fleisch verringert | -0.2% | Nordamerika und Europa, frühe Signale im städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zu Kunststoffabfällen und Herausforderungen bei der Recyclingfähigkeit

Kaliforniens SB 54 wird jährlich 500 Millionen USD von Verpackungsherstellern einziehen, um die kommunale Wiederverwertung zu finanzieren, während Kanada bis 2030 eine Recyclingfähigkeit von 75 % vorschreibt. Europas Verpackungs- und Verpackungsabfallverordnung verbietet oxo-abbaubare Kunststoffe, und Indien besteht auf einem Recyclinganteil von 30 % in Hartverpackungen bis 2027 – ein Ziel, das das aktuelle Harzangebot um 40 % übersteigt. Das daraus resultierende Compliance-Geflecht zwingt Exporteure, dreifache Verpackungslinien zu unterhalten, was Skaleneffekte verwässert. Osteuropäische Verarbeiter verschiffen Schrott für 200 EUR pro Tonne nach Westen, was die Kreislaufwirtschaft untergräbt, und chemische Recyclingpilotprojekte kämpfen weiterhin mit Investitionshürden von 50 Millionen EUR und unsicherer Massenbilanzakzeptanz.

Volatile Polymer- und Metalleinsatzpreise

Polyethylen schwankte 2025 um 35 % aufgrund von Ausfällen in US-amerikanischen Crackern, chinesischen Nachfrageschwankungen und europäischen Gaspreisspitzen, was die Verarbeitungsmargen um 200 Basispunkte schmälerte. Aluminium für halbstarre Schalen stieg um 18 % nach indonesischen und australischen Bauxitquoten, während chinesische Energiebeschränkungen die Schmelzerproduktion um 1,2 Millionen Tonnen reduzierten. Stahl für Aerosol- und Verbunddosen verteuerte sich um 12 %, da brasilianische Eisenerzexpansionen ins Stocken gerieten. Berry Global und Sealed Air integrieren sich daher rückwärts in die Harzcompoundierung, um Formelpreise zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Flexible Formate treiben Recyclingfähigkeitsgewinne voran

Kunststoffformate machten 2025 41,23 % des Fleischverpackungsmarktanteils aus und werden bei den aktuellen Entwicklungen bis 2031 eine CAGR von 3,56 % liefern. Innerhalb dieser Gruppe erfassen flexible Beutel 60 % des Volumens dank eines 40-prozentigen Gewichtsvorteils gegenüber Hartschalen, was Frachtkosten und CO₂-Bilanzen senkt, die Einzelhändler nun prüfen. Der Fleischverpackungsmarkt für Hartschalen wächst in Lagerclubs, die Stapelbarkeit benötigen, weiterhin, aber das Gesamtwachstum ist langsamer als bei flexiblen Linien. Metallformate, dominiert von halbstarren Aluminiumschalen und Foliendeckeln, halten das Gleichgewicht: Aluminium liefert 70 % des Metalltonnagenanteils, da es Hitzebeständigkeit mit Premium-Positionierung für Steak- und Meeresfrüchtelinien verbindet. Der regulatorische Druck ist unerbittlich. Die 2025 übernommenen ISO-18604-Recyclingfähigkeitsnormen disqualifizieren metallisierte Folien, die beim Waschvorgang delaminieren, und lenken Kapital in Richtung Mehrschichtpolyethylen, das die Barriereeigenschaften beibehält und sauber sortiert werden kann.

Investitionssignale bestätigen den Trend. Amcor investierte 120 Millionen USD in eine 11-Schicht-Linie in Gent, um Polyamid-Haftschichten zu eliminieren. Sealed Airs neue Polyethylen-Vakuum-Skin-Folie verlängert die Rindfleischhaltbarkeit auf 18 Tage und qualifiziert sich dennoch für das mechanische Recycling. Europas AGEC-Gesetz erhebt eine Gebühr von 0,10 EUR auf jede Aluminiumschale und bremst die Einführung im Lebensmittelservice, obwohl ofenfertige Segmente weiterhin den Aufpreis zahlen. Das doppelte Ziel, Sauerstoff fernzuhalten und Wert zu bewahren, ohne komplizierte Laminate zu verwenden, bestimmt die Entwicklungspläne der Verarbeiter für die nächsten fünf Jahre.

Nach Fleischtyp: Verzehrfertige Linien beschleunigen sich

Frische und gefrorene Schnitte machten 2025 36,74 % des Wertes aus, aber verzehrfertige Linien sind auf dem Weg zur schnellsten CAGR von 3,74 % bis 2031, da Verbraucher die Mahlzeitenzubereitung gegen mikrowellengeeignete Convenience eintauschen. Die vom Fleischverpackungsmarkt erfasste Größe bei verarbeiteten Würsten, Speck und Aufschnitt ist insgesamt stabil, fragmentiert sich jedoch zwischen handwerklichen, zusatzstoffarmen Artikeln, die in westlichen Volkswirtschaften im mittleren einstelligen Bereich wachsen, und schrumpfenden Massenware-Hotdog-Linien. Das Wachstum bei verzehrfertigen Produkten katalysiert Investitionen in retortstabile Beutel und Portionskontrollbecher, die Lebensmittelverschwendung reduzieren. Japans stickstoffgespülte Bento-Verpackungen verlängerten die Haltbarkeit auf 10 Tage und leiten nun ähnliche Initiativen in Südkorea an.

Frisch und gefroren liefert weiterhin die Tonnagegrundlage, insbesondere im Binnenland Chinas und im ländlichen Südasien, wo Kühlkettenlücken das Schockgefrieren erzwingen. Allein für 2025 ermöglicht neue Kapazität von 18 Millionen m³ in China das Erscheinen von Schutzatmosphärenschalen für gekühltes Schweinefleisch in Städten der ersten Kategorie. Regulatorischer Druck erhöht die Komplexität: Das US-amerikanische Lebensmittelsicherheits- und Inspektionsservice schreibt nun eine 60-tägige Haltbarkeitsvalidierung für verzehrfertige Linien vor, was die Akzeptanz antimikrobieller Folien erhöht. Verarbeitungsportfolios müssen daher zwischen Massenware-Vakuumfolie für Hochdurchsatz-Geflügel und hochwertigem Retortlaminat für Premium-Grab-and-Go-Segmente balancieren.

Nach Verpackungstechnologie: Aktive Formate gewinnen Einzelhändler-Akzeptanz

Die Schutzatmosphärenverpackung behielt 2025 46,87 % des Umsatzes, da sie gekühltes Rindfleisch durch einen 14-tägigen Nachschubzyklus trägt, doch aktive und intelligente Formate werden die schnellste CAGR von 3,91 % erzielen, da Einzelhändler das Verderberisiko vorgelagert verlagern. Eisenbasierte Sauerstoffabsorber sind nun in den meisten Premium-Hackfleischschalen Standard und reduzieren den Restsauerstoff auf unter 0,5 %, was Bräunung verhindert. US-amerikanische Supermärkte verdoppelten den Einsatz von Zeit-Temperatur-Indikatoren auf 8 % der Verpackungen in zwei Jahren. Vakuum-Skin-Unterformate reduzieren zusätzlich den Leerraum und senken die Frachtkosten für E-Commerce-Kartons um 25 %.

Essbare Beschichtungen und biologisch abbaubare Folien haben noch eine Durchdringung unter 2 %, ziehen aber Fördermittel und Risikokapital an. Chitosan- und Zelluloselösungen verlängerten die Haltbarkeit in kontrollierten Versuchen um 10 Tage, erfordern jedoch die GRAS-Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und einen kontinuierlichen Foliendurchsatz vor der kommerziellen Markteinführung. Europäische Vorschriften, die die Nanopartikelmigration auf 0,05 mg/kg begrenzen, zwingen Verarbeiter zur erneuten Prüfung von Silberionen-Substraten und verlängern die Entwicklungszeiträume. Blockchain-fähige QR-Codes haben sich skaliert, nachdem Walmart eine Frist für das vierte Quartal 2026 für Rind- und Schweinelieferanten gesetzt hat, dem IBM Food Trust beizutreten – eine Fähigkeit, die mittelständische Verarbeiter ohne digitale Drucklinien nur schwer erreichen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherkanal: E-Commerce gestaltet Formatanforderungen um

Der Einzelhandel machte 2025 noch 52,42 % des Umsatzes aus, aber Online-Lebensmittelhändler und Mahlzeitenkit-Betreiber werden die schnellste CAGR von 3,96 % verzeichnen, da direkte Kühlketten an Reife gewinnen. Der US-amerikanische E-Commerce machte 2025 12 % der Fleischausgaben aus, gegenüber 8 % zwei Jahre zuvor, angetrieben von Amazon Fresh und Abonnementmodellen, die vakuumverpackte Schnitte in isolierten Kartons versenden. Diese Logistikketten benötigen stichfeste, manipulationssichere Folien und dimensionseffiziente Formen, um volumetrische Versandgebühren zu vermeiden. Der Lebensmittelservice gewann wieder Volumen, als die Gastronomie sich erholte, doch Arbeitskräftemangel in der Küche drängte Betreiber zu vorportionierten Sous-vide-Proteinen, die den Vorbereitungsaufwand im hinteren Küchenbereich um 40 % reduzieren.

Verarbeiter sichern sich gegen Lieferrisiken ab, indem sie die Verpackung ins Haus holen. JBS installierte 2025 Thermoformlinien in seinen US-amerikanischen Rindfleischwerken und reduzierte die Vorlaufzeit von 6 Wochen auf 10 Tage. Tyson arbeitet mit Sealed Air an antimikrobiellen Folien, die die Haltbarkeit von verzehrfertigem Hühnchen auf 75 Tage verlängern. Kaliforniens AB 1200 wird Polystyrolschaumschalen in Restaurants ab Januar 2026 verbieten und HORECA-Lieferanten zwingen, Formfaser- oder Polyethylenschalen einzuführen, die 20 % mehr kosten, aber Kompostierbarkeitsanforderungen erfüllen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 33,41 % des globalen Umsatzes, angetrieben durch einen Pro-Kopf-Verzehr von 28 kg rotem Fleisch und strenge Kennzeichnungsvorschriften des Lebensmittelsicherheits- und Inspektionsservice, die Hochbarriere- und manipulationssichere Verpackungen begünstigen. Kanadas 75-%-Recyclingfähigkeitsregel lenkt Verarbeiter bereits in Richtung Monomaterial-Polyethylen, während Mexikos Wechsel von paraffinbeschichtetem Papier zu Vakuum-Skin-Verpackungen gekühlte Exporte erschließt, die 25 % Preisaufschläge erzielen. Pflanzenbasierte Proteine beanspruchen nun 8 % des Kühlregalplatzes für Fleisch und erzeugen einen leichten Volumendruck, den Verarbeiter mit Mehrwertformaten ausgleichen. Die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem zweiten Quartal 2025 zu antimikrobiellen Verpackungen verschärften die Silberionenmigrationsgrenzen, verzögerten mehrere Produkteinführungen und verlängerten die Qualifizierungszyklen.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 4,19 % verzeichnen, unterstützt durch Chinas Kühlkettenaufschwung und Indiens Anstieg auf einen modernen Handelsanteil von 15 % am Lebensmittelumsatz. Chinas QR-Code-Pflicht für importiertes Rind- und Schweinefleisch schließt nicht rückverfolgbare Produkte aus und schafft gleiche Wettbewerbsbedingungen für inländische Kühllinien, die die Anforderungen erfüllen. Indiens Subventionspool von 45 Milliarden INR (540 Millionen USD) im Jahr 2025 beschleunigte die Kühllagerhaltung und ermöglichte Vakuum-Skin-Hammelverpackungen für städtische Supermärkte. Japan und Südkorea kopierten die von 7-Eleven eingeführten stickstoffgespülten Convenience-Verpackungen und brachten aktive und intelligente Folien tiefer in den Mainstream-Einzelhandel. Im Gegensatz dazu halten Kühlkettendefizite das Binnenland Chinas und das ländliche Südasien auf gefrorenes oder Dosenfleisch angewiesen.

Europas Richtlinie, die bis 2030 eine Recyclingfähigkeit von 65 % für Kunststoff vorschreibt, ist der globale Maßstab und treibt Investitionen in mechanische Recyclinghubs an, die in Deutschland, den Niederlanden und Italien konzentriert sind. Osteuropäische Verarbeiter stehen vor Frachtkosten von 200 EUR pro Tonne, um Schrott nach Westen zu transportieren, was die Margen erodiert und die Konsolidierung beschleunigt. Die britische Kunststoffverpackungssteuer von 200 GBP pro Tonne, die auf Verpackungen mit weniger als 30 % recyceltem Harz erhoben wird, löste 2025 einen Anstieg der Nachfrage nach mechanisch recyceltem Polyethylen um 22 % aus. Frankreichs Abgabe von 0,10 EUR auf Aluminiumschalen fördert einen Wechsel zu Formfaseralternativen in der Gastronomie. Südamerika profitiert vom Rindfleischexportwachstum nach China und in den Nahen Osten und setzt Blockchain-gestempelte Schalen ein, um Zollhürden zu überwinden, während durch Geberfinanzierung errichtete Kühlräume in Subsahara-Afrika den Geflügelverderb um 30 % reduzieren. Nahost-Importeure, angeführt von den Vereinigten Arabischen Emiraten, kaufen europäische Schutzatmosphärenverpackungen für Halal-Rindfleisch und balancieren Premiumqualität gegen Versandkosten.

Wettbewerbslandschaft

Der Fleischverpackungssektor weist eine moderate Konzentration auf, wobei die fünf größten Verarbeiter etwa 35 % des globalen Umsatzes halten. Amcor, Sealed Air, Berry Global, Mondi und Crown Holdings setzen Technologiestandards, denen regionale Spezialisten folgen. Ihre kombinierte Größe sichert Harz zu Formelpreisen und finanziert Mehrschicht-Koextrusionslinien, die kleinere Wettbewerber nicht erreichen können. Dennoch sind mehr als 600 lokale Verarbeiter aktiv und beliefern nahe gelegene Verarbeiter mit Nischen-Vakuum-Skin-Folien und Formfaserschalen. Dieser lange Schwanz hält den Preiswettbewerb in Schwellenmärkten lebendig und verhindert, dass ein einzelnes Unternehmen Spezifikationen diktiert.

Strategische Schritte im Jahr 2025 betonten die Rückwärtsintegration und die Positionierung in der Kreislaufwirtschaft. Amcor kaufte Moda für 195 Millionen USD und gewann damit Extrusionskapazität für Recyclingmaterial sowie stärkere europäische Monomaterial-Referenzen. Sealed Air meldete 12 Patente an, die die Integration von Sauerstoffabsorbern in Vakuum-Skin-Folien abdecken und die Kühlhaltbarkeit von Rindfleisch auf 21 Tage verlängern. Berry Global erwarb einen 60-prozentigen Anteil an einem brasilianischen Flexverpackungshersteller und fügte 12.000 Tonnen Fleischverpackungskapazität sowie eine stärkere südamerikanische Reichweite hinzu. Mondi kooperierte mit einem deutschen Verarbeiter, um gemeinsam eine papierbasierte Schutzatmosphärenschale zu entwickeln, die den Kunststoffanteil um 40 % reduziert.

Die Technologieakzeptanz trennt die Premium- und Massenwaretiers nun stärker als die Geografie. Verarbeiter, die in Digitaldruck und blockchain-fähige Seriencodierung investiert haben, gewinnen Einzelhändlerprogramme, die Rückverfolgbarkeit auf Verpackungsebene fordern. Unternehmen, die auf Massenware-Stretchfolie festgelegt sind, stehen unter Margendruck durch asiatische Importe und verschärfte Recyclingfähigkeitsvorschriften. Das Wettbewerbsfeld belohnt daher Unternehmen, die Polymerwissenschaft mit Datensystemen verbinden, während es agilen Spezialisten Raum lässt, regionale Geschmäcker zu bedienen.

Marktführer im Fleischverpackungsbereich

Amcor plc

Sealed Air Corporation

Berry Global Group Inc.

Mondi plc

Crown Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Amcor plc verpflichtete sich zu 150 Millionen USD, um recyceltes Polyethylen in seinem Werk in Oshkosh, Wisconsin, auszubauen, mit dem Ziel einer jährlichen Monomaterialkapazität von 50.000 Tonnen bis zum vierten Quartal 2027.

- Januar 2026: Sealed Air brachte Cryovac Darfresh Infinity auf den Markt, eine reine Polyethylen-Vakuum-Skin-Linie, die eine 21-tägige Rindfleischhaltbarkeit erreicht und frühe Listungen bei Tesco und Carrefour gewann.

- Dezember 2025: Berry Global erwarb einen 60-prozentigen Anteil an einem brasilianischen Flexverpackungshersteller für 85 Millionen USD und fügte 12.000 Tonnen Fleischverpackungskapazität hinzu.

- November 2025: Mondi kooperierte mit einem deutschen Verarbeiter, um eine papierbasierte Schutzatmosphärenschale zu entwickeln, die den Kunststoffanteil um 40 % reduziert und dennoch eine 14-tägige Haltbarkeit für Hackfleisch vom Schwein sichert.

Globaler Fleischverpackungsmarkt Berichtsumfang

Der Fleischverpackungsmarktbericht ist segmentiert nach Materialtyp (Kunststoff und Metall), Fleischtyp (Frisch und Gefroren, Verarbeitet, Verzehrfertig), Verpackungstechnologie (Schutzatmosphärenverpackung, Vakuum-Skin-Verpackung, Aktive und Intelligente Verpackung, Essbare und Biologisch Abbaubare Folien), Endverbraucherkanal (Einzelhandel, Lebensmittelservice/HORECA, Online-Lebensmittelhandel und Mahlzeitenkit, Fleischverarbeiter/Packer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff | Flexible Beutel |

| Hartschalen und Behälter | |

| Metall | Aluminium |

| Stahl | |

| Sonstige Metalle |

| Frisch und Gefroren |

| Verarbeitet |

| Verzehrfertig |

| Schutzatmosphärenverpackung |

| Vakuum-Skin-Verpackung |

| Aktive und Intelligente Verpackung |

| Essbare und Biologisch Abbaubare Folien |

| Einzelhandel |

| Lebensmittelservice / HORECA |

| Online-Lebensmittelhandel und Mahlzeitenkit |

| Fleischverarbeiter / Packer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Kunststoff | Flexible Beutel | |

| Hartschalen und Behälter | |||

| Metall | Aluminium | ||

| Stahl | |||

| Sonstige Metalle | |||

| Nach Fleischtyp | Frisch und Gefroren | ||

| Verarbeitet | |||

| Verzehrfertig | |||

| Nach Verpackungstechnologie | Schutzatmosphärenverpackung | ||

| Vakuum-Skin-Verpackung | |||

| Aktive und Intelligente Verpackung | |||

| Essbare und Biologisch Abbaubare Folien | |||

| Nach Endverbraucherkanal | Einzelhandel | ||

| Lebensmittelservice / HORECA | |||

| Online-Lebensmittelhandel und Mahlzeitenkit | |||

| Fleischverarbeiter / Packer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fleischverpackungsmarkt heute?

Die Größe des Fleischverpackungsmarktes erreichte 2026 12,57 Milliarden USD und ist auf dem Weg, bis 2031 14,65 Milliarden USD zu erreichen.

Welche Verpackungstechnologie wächst am schnellsten?

Aktive und intelligente Formate, einschließlich Sauerstoffabsorber und Zeit-Temperatur-Indikatoren, werden bis 2031 voraussichtlich mit einer CAGR von 3,91 % wachsen.

Was treibt die Nachfrage nach verzehrfertigen Fleischverpackungen an?

Doppelverdiener-Haushalte und schrumpfende Mahlzeitenvorbereitungszeiten fördern verzehrfertige Linien, die im Zeitraum 2026–2031 mit einer CAGR von 3,74 % wachsen.

Wie werden die EU-Recyclingfähigkeitsvorschriften die verwendeten Materialien beeinflussen?

Die EU-Anforderung, dass 65 % der Kunststoffverpackungen bis 2030 recyclingfähig sein müssen, verlagert Investitionen in Richtung reiner Polyethylen-Monomaterialien, die für das mechanische Recycling qualifiziert sind.

Welche Region bietet die schnellste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 4,19 %, angetrieben durch den massiven Kühlkettenausbau in China und Indiens wachsenden organisierten Einzelhandelsanteil.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf größten Verarbeiter halten etwa ein Drittel des Umsatzes, was dem Markt ein moderates Konzentrationsprofil mit Raum für regionale Spezialisten verleiht.

Seite zuletzt aktualisiert am: