Lithiumhydroxid-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

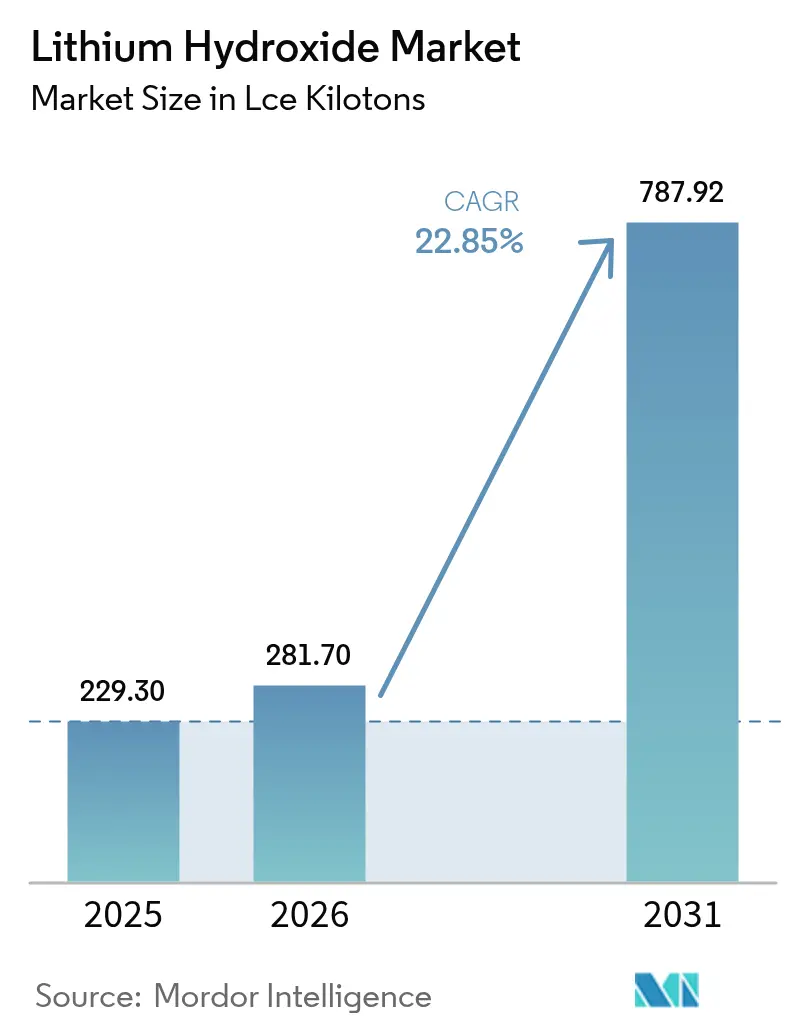

| Marktvolumen (2026) | 281.7 LCE-Kilotonnen |

| Marktvolumen (2031) | 787.92 LCE-Kilotonnen |

| Wachstumsrate (2026 - 2031) | 22.85% CAGR |

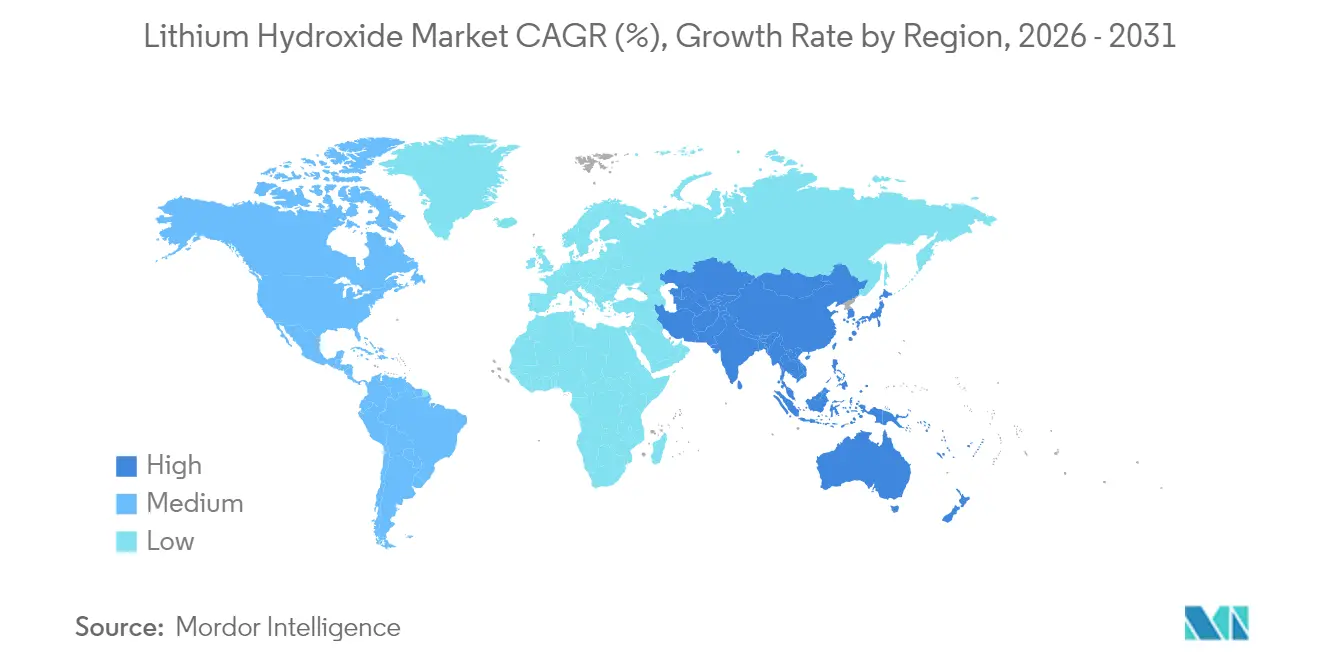

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

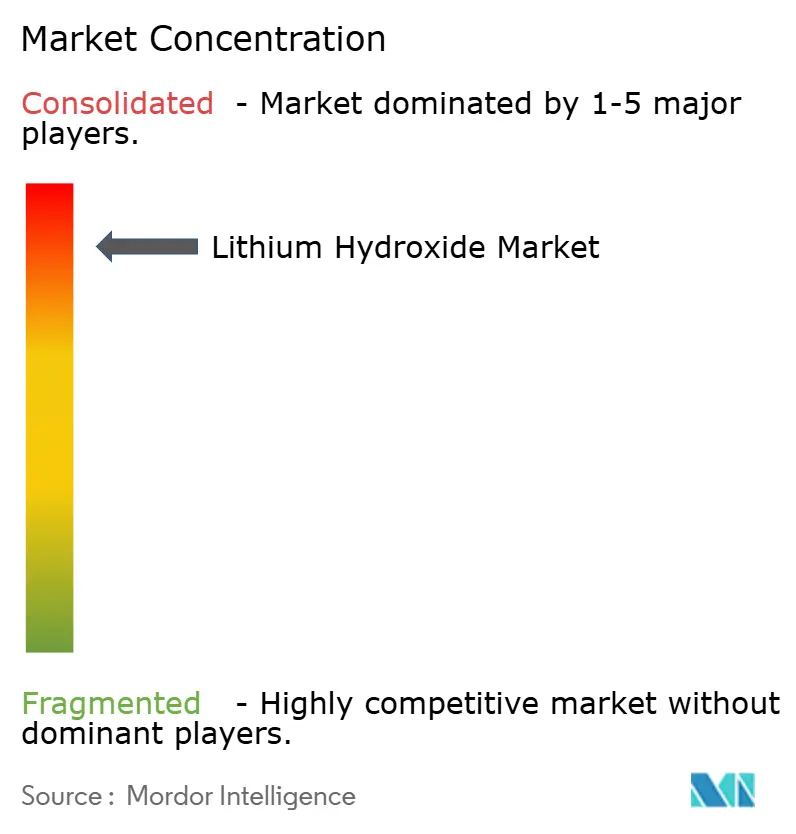

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lithiumhydroxid-Marktanalyse von Mordor Intelligence

Die Größe des Lithiumhydroxid-Marktes wird im Jahr 2026 auf 281,7 LCE-Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 229,30 LCE-Kilotonnen, mit Prognosen für 2031 von 787,92 LCE-Kilotonnen, was einem Wachstum von 22,85 % CAGR über den Zeitraum 2026–2031 entspricht. Der zunehmende Wettbewerb um Chemikalien in Batteriequalität, rasch steigende Verkaufszahlen bei Elektrofahrzeugen (EV) und die schnelle Skalierung von Technologien zur direkten Lithiumgewinnung (DLE) gestalten die Versorgungsnetzwerke weltweit neu. Der asiatisch-pazifische Raum nimmt mit 40 % des globalen Verbrauchs die größte regionale Position ein und verzeichnet bis 2030 die höchste Wachstumsrate von 27,66 %. Automobilhersteller schlossen 2024 langfristige Beschaffungsverträge ab, um hochreinen Rohstoff zu sichern, und mehrere Batteriehersteller beschleunigten Strategien zur vertikalen Integration, um Preisschwankungen abzufedern. Gleichzeitig stellt die ausgeprägte Rohstoffpreisvolatilität – von 81.500 USD/t bis 22.500 USD/t im Jahr 2023 – weiterhin eine Herausforderung für Projektfinanzierungsmodelle dar.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielten Lithium-Ionen-Batterien im Jahr 2025 einen Umsatzanteil von 62,40 % und sollen bis 2031 mit einer CAGR von 26,05 % wachsen.

- Nach Qualitätsstufe entfiel auf Material in Batteriequalität im Jahr 2025 ein Anteil von 69,30 %; dasselbe Segment wächst bis 2031 mit einer CAGR von 24,90 %.

- Nach Form führte Monohydrat mit 64,20 % der Produktion im Jahr 2025; Anhydrid verzeichnet die höchste CAGR von 25,10 % über den Zeitraum 2026–2031.

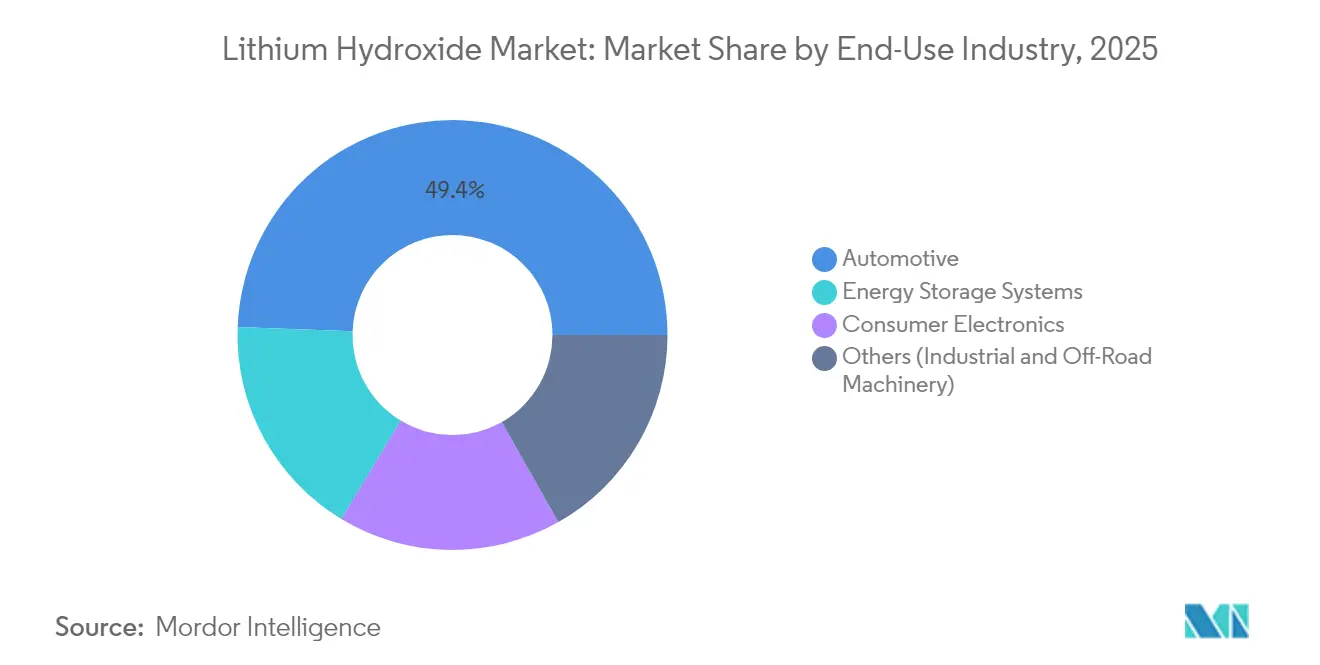

- Nach Endverbrauchsbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 49,40 % am Gesamtmarkt; Energiespeichersysteme wachsen am schnellsten mit einer CAGR von 24,60 %.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,60 % und verzeichnet zudem die höchste CAGR von 26,80 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Lithiumhydroxid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Elektrofahrzeugen | +8.50% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Elektrowerkzeugen | +2.30% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung der direkten Lithiumgewinnung (DLE) zur Erschließung kostengünstiger Hydroxid-Rohstoffe | +6.80% | Lateinamerika, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-gestützte Langzeitverträge zur Risikominderung bei neuen Hydroxidkapazitäten in Lateinamerika | +3.20% | Lateinamerika (globaler Lieferketteneffekt) | Mittelfristig (2–4 Jahre) |

| Staatliche Maßnahmen zur Förderung von Batterie-Lieferketten | +5.70% | Nordamerika, Europa, Indien, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Elektrowerkzeugen

Kabellose Elektrowerkzeuge ersetzen kabelgebundene Alternativen im Bau- und Industriewartungsbereich, da Lithium-Ionen-Akkus längere Laufzeiten und ein überlegenes Leistungs-Gewichts-Verhältnis bieten. Hersteller haben Zellformate eingeführt, die für Hochentladungszyklen optimiert sind – ein Profil, das lithiumhydroxidreiche Nickel-Kobalt-Mangan-Kathoden begünstigt. Die Akzeptanz ist am stärksten bei professionellen Handwerkern in Nordamerika und Europa, wo angespannte Arbeitsmärkte einen hohen Stellenwert auf Produktivitätssteigerungen legen. Die kontinuierliche Einführung von Building-Information-Modeling-Workflows beschleunigt die Verbreitung kabelloser Werkzeuge zusätzlich, da Arbeitsteams auf der Baustelle uneingeschränkte Mobilität benötigen. Obwohl kleiner als die EV-Nachfrage, erzielt diese Nische überdurchschnittliche Preisrealisierungen für Hydroxidproduzenten, die Spezialkathodengemische liefern.

Kommerzialisierung der direkten Lithiumgewinnung (DLE) zur Erschließung kostengünstiger Rohstoffe

Der Erfolg im Feldmaßstab in der IBAT-Anlage in Utah, die modulare Adsorptionssäulen nutzt, demonstrierte eine Lithiumrückgewinnung von 80–90 % in Stunden gegenüber den Monaten, die für die herkömmliche Teichverdunstung benötigt werden. Das Projekt ATLiS in Kalifornien sicherte sich eine bedingte Darlehensbürgschaft in Höhe von 1,36 Milliarden USD, um 20.000 t/Jahr Lithiumhydroxid aus geothermischer Sole zu liefern, was das Vertrauen der Kreditgeber in die Skalierbarkeit der direkten Lithiumgewinnung bestätigt[1]US-Energieministerium, „Bedingte Zusage für Projekt ATLiS”, energy.gov. Höhere Ausbeuten senken die Kapitalintensität pro Tonne und ermöglichen den Betrieb in wasserarmen Regionen, da viele Ionenaustausch- und Membranvarianten weniger Ergänzungswasser verbrauchen als Teichsysteme. Diese Wirtschaftlichkeit stärkt die langfristige Versorgungsaussicht für den Lithiumhydroxid-Markt und reduziert gleichzeitig den ökologischen Fußabdruck.

OEM-gestützte Langzeitverträge zur Risikominderung bei neuen Kapazitäten in Lateinamerika

Automobilhersteller weiteten ihre direkte Beteiligung an vorgelagerten Geschäften im Jahr 2024 aus, um Volumina und Kostentransparenz zu sichern. Hyundais mehrjähriger Abnahmevertrag mit Ganfeng, Rio Tintos Übernahme von Arcadium Lithium für 6,7 Milliarden USD und die anschließende Investition von 2,5 Milliarden USD in eine argentinische Mine veranschaulichen den strategischen Kurswechsel. Verbindliche Zusagen verbessern die Bankfähigkeit der Projektfinanzierung, verkürzen die Amortisationszeiten und unterstützen größere Anlagen, die Skaleneffekte erzielen können – Faktoren, die den Lithiumhydroxid-Markt insgesamt ausweiten.

Staatliche Maßnahmen zur Förderung von Batterie-Lieferketten

Die öffentliche Finanzierung hat sich entschieden in Richtung lokalisierter Batterie-Ökosysteme verlagert. Das US-Energieministerium stellte 2025 725 Millionen USD für Fördermittel zur Verarbeitung von Batteriematerialien und weitere 88 Millionen USD für die Forschung zu Fahrzeugen der nächsten Generation bereit. Indiens Programm zur Herstellung von Elektroautos gewährt Automobilherstellern, die 500 Millionen USD in neue EV-Werke investieren, ermäßigte Einfuhrzölle unter der Bedingung einer inländischen Wertschöpfung von 50 %[2]Investment Policy Monitor, „Anreize für EV-Infrastruktur”, investmentpolicy.unctad.org. Umgekehrt unterstreichen Chinas Entwürfe für Exportbeschränkungen bei Batterie- und Lithiumverarbeitungstechnologien geopolitische Empfindlichkeiten und könnten die regionale Diversifizierung der Versorgung verstärken. Insgesamt fördern diese politischen Maßnahmen Investitionen im vorgelagerten Bereich und beschleunigen die Kurve der installierten Kapazität des Lithiumhydroxid-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -4.20% | Global | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität behindert die Projektfinanzierung | -3.80% | Global (stärker in Schwellenmärkten) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich der Toxizität | -2.10% | Europa, Nordamerika, entwickelte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Anlagen für Lithiumhydroxid in Batteriequalität erfordern eine anspruchsvolle Verunreinigungskontrolle und kostspielige Kristallisationskreisläufe. Albemarle stoppte die Erweiterung seiner Kemerton-Anlage in Australien, halbierte die geplante Nennkapazität und reduzierte die Belegschaft vor Ort um 40 %. Mehrjährige Amortisationszeiten, strenge Umweltgenehmigungen und ein begrenzter Pool an hydrometallurgischen Fachkräften halten die Eintrittsbarrieren hoch und verlangsamen den Neubau, insbesondere in Regionen mit hohen Energietarifen.

Rohstoffpreisvolatilität behindert die Projektfinanzierung

Die Lithiumhydroxidpreise fielen im Jahr 2023 um 72 %. Albemarles Investitionsbudget sank von 2,1 Milliarden USD im Jahr 2023 auf 1,6–1,8 Milliarden USD für 2024, und das Unternehmen meldete im zweiten Quartal 2024 einen Nettoverlust von 188 Millionen USD gegenüber einem Gewinn von 650 Millionen USD ein Jahr zuvor. Solche Schwankungen führen zu höheren Diskontierungssätzen bei Kreditgebern und zwingen Projektentwickler, endgültige Investitionsentscheidungen zu verschieben. Sollte die Investitionslücke anhalten, könnte der Lithiumhydroxid-Markt Mitte des Jahrzehnts mit Angebotsengpässen konfrontiert werden, wenn die EV-Durchdringung erneut beschleunigt und eine weitere Rückkopplungsschleife aus Preisspitzen und Projektansturm entsteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Das Batteriesegment festigt seine Dominanz

Lithium-Ionen-Batterien generierten 2025 62,40 % der Nachfrage und sollen bis 2031 mit einer CAGR von 26,05 % wachsen. Dieses Segment allein macht den größten Anteil an der Größe des Lithiumhydroxid-Marktes aus und liefert die höchste inkrementelle Tonnage. Reichweitenorientierte Chemien wie Nickel-Kobalt-Mangan (NCM) und Nickel-Kobalt-Aluminium (NCA) erfordern für die Synthese Lithiumhydroxid anstelle von Karbonat, was die strukturelle Nachfrage verankert. Im Gegensatz dazu bleiben Schmierfette, Luftreinigungssysteme und Spezialsyntheseprodukte stabile, aber bescheidene Beitragsleister. Wachsende Recyclingvorschriften in der Europäischen Union sollen im späteren Verlauf des Prognosezeitraums einen sekundären Versorgungskanal schaffen, der die Primärnachfrage dämpft, aber nicht verdrängt.

Energiespeicheranwendungen bilden die am schnellsten wachsende Teilanwendung. Großmaßstäbliche Batteriespeicher, die mit erneuerbaren Energieanlagen verbunden sind, benötigen Chemien mit langer Zyklenlebensdauer. Projekte wie die Multi-Gigawattstunden-Installationen in Kalifornien spezifizieren zunehmend nickelreiche Kathoden, was den Hydroxidverbrauch stärkt. Mit sinkenden Kosten kommen kleinere gewerbliche und industrielle Systeme hinter dem Zähler hinzu, was sicherstellt, dass der Lithiumhydroxid-Markt über stationäre und mobile Bereiche hinweg einen diversifizierten Wachstumsmotor behält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Qualitätsstufe: Preisaufschläge für Batteriequalität weiten sich aus

Material in Batteriequalität hielt 2025 einen beherrschenden Anteil von 69,30 % und verzeichnet eine prognostizierte CAGR von 24,90 %, die höchste innerhalb dieser Segmentierung. Strenge Verunreinigungskontrollen für Natrium, Kalzium und Schwermetalle untermauern Preisdifferenziale gegenüber technischer Qualität. Hersteller wie Livent haben in zusätzliche Umkristallisations- und Ionenaustauschmodule investiert, um aggregierte Verunreinigungsgrenzen von weniger als 100 ppm zu erreichen. Diese Investition erhöht die Kapitalintensität, vertieft aber auch die Wettbewerbsvorteile. Technische Qualität bedient Fett- und Keramikmärkte, wo die Toleranzschwellen lockerer sind, während Industriequalität die Wasseraufbereitung und ausgewählte Synthesewege abdeckt.

Der Marktanteil des Lithiumhydroxid-Marktes für Batteriequalität wird weiter steigen, da die OEM-Spezifikationsblätter länger werden. Festkörper- und Hochsiliziumanoden-Designs der nächsten Generation sind auf präzise Stöchiometrie und extrem niedrigen Feuchtigkeitsgehalt angewiesen – Faktoren, die Qualitätsaufschläge verstärken. Produzenten mit vertikal integrierter Sole oder Hartgesteinsrohstoffversorgung sowie eigener Reinigung sind am besten positioniert, um diesen Margenpool zu erschließen.

Nach Form: Monohydrat behält die Führung; Anhydrid beschleunigt

Monohydrat (LiOH·H₂O) kontrollierte 2025 64,20 % der Produktion aufgrund seiner relativen Stabilität und nicht-deliqueszenten Natur beim Transport. Die Produktion umfasst typischerweise die Reaktion von Lithiumkarbonat mit Kalziumhydroxid, was Kristalle mit einem aktiven LiOH-Gehalt von etwa 57 % ergibt. Anhydrides Material, frei von Strukturwasser, enthält mehr LiOH pro Gewichtseinheit und wird für feuchtigkeitsempfindliche Kathoden- oder Elektrolytrezepturen bevorzugt. Obwohl schwieriger herzustellen, wächst es bis 2031 mit einer CAGR von 25,10 % und übertrifft damit Monohydrat, da die Nachfrage nach fortschrittlichen Zellchemien steigt.

Prozessinnovationen ermöglichen eine flexible Umstellung zwischen den Formen, sodass Anlagen ihre Produktionsmischung entsprechend den Auftragsbüchern anpassen können. Im Zeitraum 2025–2027 planen mehrere chinesische und südkoreanische Raffinerien Engpassbeseitigungsprojekte, die auf höhere Anhydridausbeuten abzielen und die Versorgungsoptionen für den Lithiumhydroxid-Markt erweitern.

Nach Endverbrauchsbranche: Automobilindustrie führt, Energiespeicher holt auf

Automobil-OEMs verbrauchten 2025 49,40 % der Tonnage, was die stark steigenden EV-Stückzahlen und wachsenden durchschnittlichen Batteriekapazitäten widerspiegelt. Fahrzeughersteller integrieren die Lithiumversorgung in übergreifende Elektrifizierungsstrategien, wobei Albemarle, SQM und Ganfeng mehrjährige Liefervereinbarungen mit globalen Marken abgeschlossen haben. Unterhaltungselektronik, einschließlich Smartphones, Laptops und Wearables, bleibt der nächstgrößte Endverbraucher, verzeichnet jedoch ein langsameres Wachstum, da die Energiedichte von Akkupacks schneller steigt als die Gerätestückzahlen.

Energiespeichersysteme auf Netzebene verzeichnen die stärkste CAGR von 24,60 % bis 2031, unterstützt durch staatliche Ausschreibungspipelines und Ziele zur Integration erneuerbarer Energien. Hersteller von Geländefahrzeugen beginnen, Bergbau-LKW und Landmaschinen zu elektrifizieren – ein Trend, der in der zweiten Hälfte des Jahrzehnts ein weiteres Nachfragebein hinzufügen wird. Zusammen halten diese Verschiebungen starke Mehrsektor-Grundlagen für den Lithiumhydroxid-Markt aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum profitiert mit einem Lithiumhydroxid-Marktanteil von 39,60 % im Jahr 2025 von einer unübertroffenen Zellfertigungskapazität und einem dichten Cluster aus nachgelagerten Kathoden-, Anoden- und Packungsherstellern. Chinesische Politikrichtlinien begünstigen nun die inländische Beschaffung und fördern die aktive Erschließung von Binnensalzseesolevorkommen sowie Auslandsbeteiligungen, während Japan und Südkorea ihre langjährige Materialwissenschaftskompetenz nutzen, um wettbewerbsfähig zu bleiben. Indien trat mit einer nationalen Fertigungsmission und Zollbefreiungen für kritische Mineralien im Rahmen des Unionshaushalts 2025–26 in den Wettbewerb ein und stimuliert lokale Hydroxidkonversionsvorhaben.

Nordamerikas Expansion stützt sich auf umfangreiche Finanzierungspakete. Der 150-Millionen-USD-Zuschuss des US-Energieministeriums an Albemarle unterstützt einen Spodumenkonzentrator in Kings Mountain, der jährlich 1,6 Millionen EVs versorgen kann. Die Hyundai Motor Group und SK On genehmigten ein Batteriezellenwerk im Wert von 5 Milliarden USD in Georgia, das die regionale Kathodennachfrage nach lokal produziertem Hydroxid verankert. Diese Initiativen zielen darauf ab, die Abhängigkeit von asiatischen Lieferketten zu verringern und die Beschaffungsschwellen des US-amerikanischen Inflation Reduction Act zu erfüllen.

Südamerika bleibt der primäre Rohstoffknotenpunkt. Chiles nationale Lithiumstrategie lädt zur privaten Beteiligung ein und wahrt gleichzeitig die staatliche Aufsicht, und neue geologische Untersuchungen erhöhten die geschätzten Reserven um 28 %. Argentinien zog Rio Tintos Mineninvestition von 2,5 Milliarden USD und mehrere OEM-Abnahmeverträge an. Brasilien verzeichnete 2024 einen EV-Verkaufsanstieg von 85 %, angeführt von BYD mit einem Marktanteil von 70 %, was auf künftigen inländischen Hydroxidkonversionsbedarf hindeutet.

Europa beschleunigt den Kapazitätsaufbau mit strengen CO₂-Vorschriften und umfassenden Recyclingvorschriften. Deutschland treibt die Forschung und Entwicklung an Kathoden der nächsten Generation voran, während die EU-Batterieverordnung ab 2025 Mindestquoten für die Lithiumrückgewinnung festlegt. Mehrere Greenfield-Konversionsanlagen in Finnland, Frankreich und Portugal sind bis 2027 zur Inbetriebnahme geplant und erweitern die Versorgungsbasis des Lithiumhydroxid-Marktes. Das Streben des Blocks nach strategischer Autonomie könnte die Handelsströme neu gestalten, insbesondere wenn China die vorgeschlagenen Technologieexportbeschränkungen umsetzt.

Wettbewerbslandschaft

Der Lithiumhydroxid-Markt weist eine stark konsolidierte Konzentration auf, wobei die fünf größten Produzenten mehr als die Hälfte der globalen Konversionskapazität kontrollieren. Albemarle implementierte Ende 2024 eine integrierte Funktionsstruktur und priorisierte die Investitionsausgaben auf Anlagen mit starken Kostenkurven, insbesondere in den USA und Chile.

Der Konsolidierungsschwung verstärkte sich, als Rio Tinto Arcadium Lithium für 6,7 Milliarden USD übernahm, Hartgesteins- und Soleanlagen kombinierte und bis 2028 eine Kapazitätssteigerung von 130 % prognostizierte. Vertikale Integration ist ein weiteres prägendes Thema: Mehrere Kathodenhersteller investieren nun gemeinsam in vorgelagerte Hydroxidlinien, um Qualität und Volumina zu sichern. Chinesische mittelständische Unternehmen wie Yahua Industrial und Chengxin Lithium schlossen mehrjährige Verträge mit koreanischen Batteriemonteuren ab, was eine Hinwendung zu regionalisierten Lieferbeziehungen widerspiegelt.

Innovation bleibt ein wichtiges Differenzierungsmerkmal. Produzenten erproben kohlenstoffarme Prozesswärme unter Nutzung erneuerbarer Energie und erkunden die Verwertung von Natriumsulfat-Nebenprodukten. Ausgewählte Akteure testen hybride DLE-Konversionsverfahren, die Soleextraktion und konventionelle Raffination kombinieren, um die Energieintensität zu senken – ein Signal, dass technologische Führerschaft die langfristigen Margen im Lithiumhydroxid-Markt prägen wird.

Marktführer im Lithiumhydroxid-Bereich

Albemarle Corporation

SQM S.A.

Ganfeng Lithium Group Co. Ltd.

Tianqi Lithium Corporation

Arcadium Lithium

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Vulcan Energy hat erstmals Lithiumhydroxid-Monohydrat in Batteriequalität in seiner Zentralen Lithium-Elektrolyse-Optimierungsanlage (CLEOP) in Frankfurt-Höchst, Deutschland, unter Verwendung eines fossilbrennstofffreien Verfahrens produziert.

- Januar 2024: Die Hyundai Motor Group unterzeichnete eine vierjährige Vereinbarung mit der Ganfeng Lithium Group zur Beschaffung von Lithiumhydroxid in Batteriequalität aus deren argentinischen Betrieben für die Elektrofahrzeugproduktion. Diese Partnerschaft soll den Lithiumhydroxid-Markt stärken, indem sie die Nachfrage ankurbelt und die Stabilität der Lieferkette fördert.

- Januar 2024: Livent und Allkem fusionierten zu Arcadium Lithium und etablierten damit einen führenden globalen Produzenten von Lithiumchemikalien mit erweiterten Lithiumhydroxid-Produktionskapazitäten in mehreren Regionen. Diese Entwicklung soll die Lieferkette stärken und das Wachstum im Lithiumhydroxid-Markt vorantreiben.

Globaler Lithiumhydroxid-Markt – Berichtsumfang

Lithiumhydroxid ist eine anorganische chemische Verbindung, die aus Lithium, Wasserstoff und Sauerstoff besteht. Lithiumhydroxid ist ein weißer, kristalliner Feststoff mit hoher Wasserlöslichkeit. Lithiumhydroxid wird hauptsächlich bei der Herstellung von Lithium-Ionen-Batterien verwendet, bei denen es sich um wiederaufladbare Batterien handelt, die häufig in Elektrofahrzeugen (EVs), tragbaren elektronischen Geräten (wie Smartphones, Laptops und Tablets) und Energiespeichersystemen zu finden sind. Es dient als Schlüsselkomponente im Kathodenmaterial von Lithium-Ionen-Batterien und ermöglicht die Speicherung und Freisetzung elektrischer Energie.

Der Lithiumhydroxid-Markt ist nach Anwendungen und Geografie segmentiert. Auf Basis der Anwendung ist der Markt in Batterien, Schmierfett, Reinigung und sonstige Anwendungen (Polymerproduktion) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Lithiumhydroxid-Markt in 27 Ländern der wichtigsten Regionen ab.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (LCE-Tonnen) erstellt.

| Lithium-Ionen-Batterien |

| Schmierfette |

| Reinigung |

| Sonstige Anwendungen (Polymer- und Spezialchemikaliensynthese) |

| Automobilindustrie |

| Unterhaltungselektronik |

| Energiespeichersysteme |

| Sonstige (Industrie- und Geländemaschinen) |

| Batteriequalität (größer als oder gleich 56,5 % LiOH·H₂O) |

| Technische Qualität |

| Industriequalität |

| Monohydrat |

| Anhydrid |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Lithium-Ionen-Batterien | |

| Schmierfette | ||

| Reinigung | ||

| Sonstige Anwendungen (Polymer- und Spezialchemikaliensynthese) | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Unterhaltungselektronik | ||

| Energiespeichersysteme | ||

| Sonstige (Industrie- und Geländemaschinen) | ||

| Nach Qualitätsstufe | Batteriequalität (größer als oder gleich 56,5 % LiOH·H₂O) | |

| Technische Qualität | ||

| Industriequalität | ||

| Nach Form | Monohydrat | |

| Anhydrid | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lithiumhydroxid-Markt derzeit?

Der Markt wird im Jahr 2026 auf 281,7 LCE-Kilotonnen bewertet und soll bis 2031 auf 787,92 LCE-Kilotonnen ansteigen, was einer CAGR von 22,85 % entspricht.

Warum wird Lithiumhydroxid in Batterien gegenüber Lithiumkarbonat bevorzugt?

Nickelreiche Kathoden wie NCM und NCA erfordern Lithiumhydroxid, um eine höhere Energiedichte und schnelleres Laden zu erzielen, weshalb Automobilhersteller es zunehmend bevorzugen.

Wie wird die direkte Lithiumgewinnung das Angebot beeinflussen?

Kommerzielle DLE-Anlagen erzielen eine Rückgewinnung von bis zu 90 % und kürzere Verarbeitungszeiten, was die Kosten senkt und bisher als unwirtschaftlich geltende Ressourcen erschließt und damit das globale Angebot ausweitet.

Welche Region führt beim Wachstum der Lithiumhydroxid-Nachfrage?

Der asiatisch-pazifische Raum führt sowohl beim Verbrauchsanteil 2025 (39,60 %) als auch bei der Wachstumsrate (CAGR von 26,80 % bis 2031) aufgrund seiner umfangreichen Batterieproduktionsbasis.

Was sind die größten Herausforderungen für Lithiumhydroxid-Produzenten?

Hohe Kapitalkosten für Reinheit in Batteriequalität und extreme Preisvolatilität erschweren die Projektfinanzierung und können Kapazitätserweiterungen verzögern.

Wie unterstützen Regierungen die inländische Lithiumhydroxid-Produktion?

Zu den Maßnahmen gehören die Mehrere-Hundert-Millionen-Dollar-Zuschüsse des US-Energieministeriums für Verarbeitungsanlagen und Indiens Zollanreize für EV-Hersteller, während einige Länder, insbesondere China, Technologieexportbeschränkungen erwägen.

Seite zuletzt aktualisiert am: