Hydroxylapatit-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

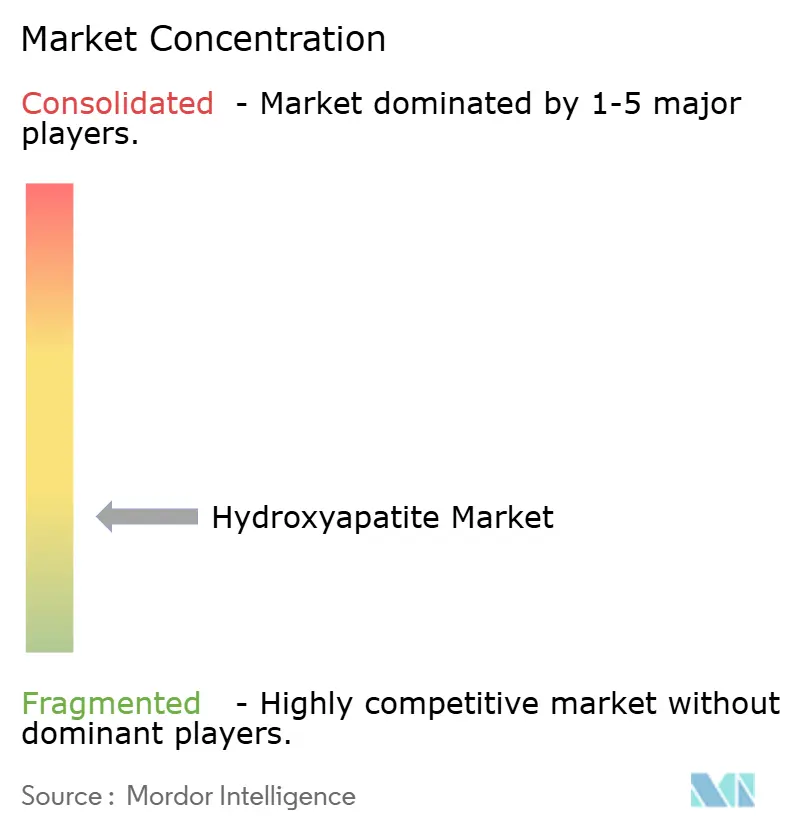

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydroxylapatit-Marktanalyse von Mordor Intelligence

Die Größe des Hydroxylapatit-Marktes wird für 2025 auf USD 2,73 Milliarden und für 2026 auf USD 2,90 Milliarden prognostiziert und soll bis 2031 USD 3,96 Milliarden erreichen, was einem CAGR von 6,39 % von 2026 bis 2031 entspricht. Alternde Bevölkerungen in Nordamerika, Europa und Japan gestalten die Nachfrage nach osseointegrierten Zahn- und Orthopädieimplantaten neu, die auf die Biokompatibilität von Hydroxylapatit angewiesen sind, während Regulierungsbehörden auf beiden Seiten des Atlantiks nickel- und kobalthaltige Legierungen zugunsten von Kalziumphosphat-Keramiken auslaufen lassen. In der kraniofazialen Rekonstruktion produzieren additive Fertigungsplattformen nun patientenspezifische Hydroxylapatit-Gerüste mit hoher Porosität und Druckfestigkeit. Dieser Fortschritt hat zu einer erheblichen Reduzierung der Operationszeit geführt. Gleichzeitig erweitern Kapazitätserweiterungen in China und Japan den globalen Rohstoffpool. Allerdings konzentrieren sich die Prämienmargen weiterhin in Europa und den Vereinigten Staaten. Hier stärken Faktoren wie die Einhaltung von ISO 13485, proprietäre Plasmaspritzlinien und Chirurgenausbildungsprogramme die Preissetzungsmacht.

Wichtigste Erkenntnisse des Berichts

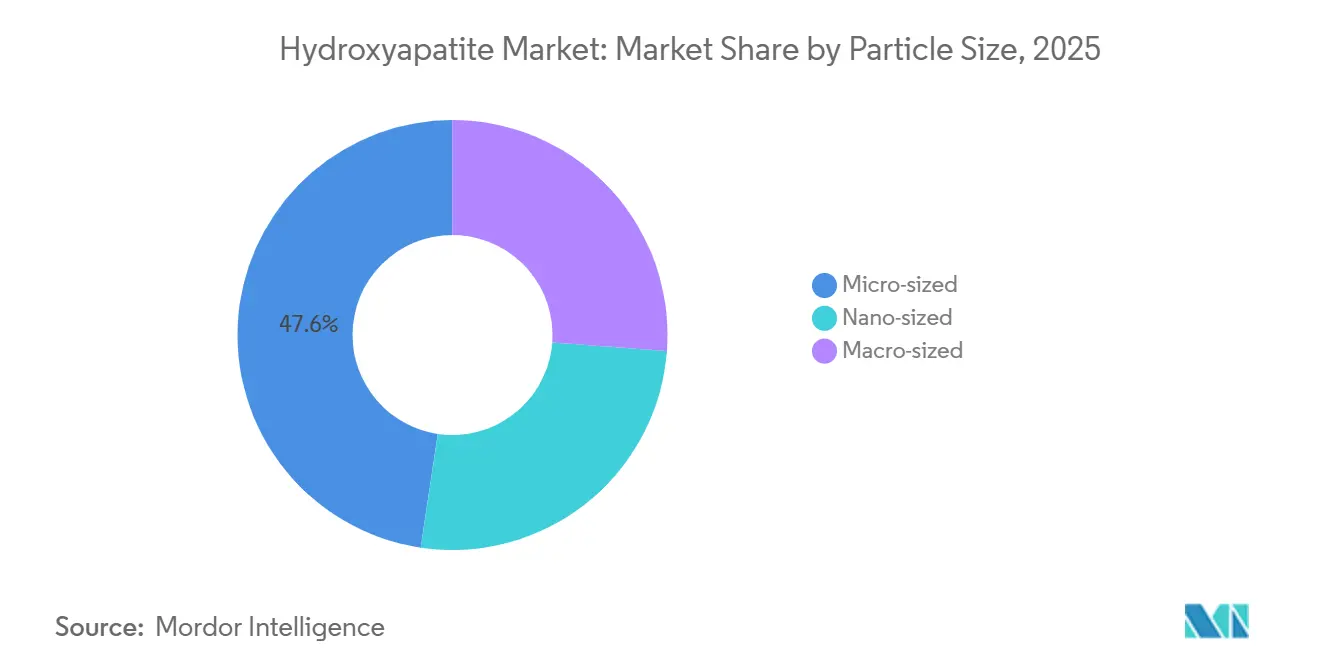

- Nach Partikelgröße hielten Mikrogröße-Qualitäten 47,65 % des Umsatzes von 2025, während Nanogröße-Pulver voraussichtlich mit einem CAGR von 7,09 % zwischen 2026 und 2031 wachsen werden.

- Nach Quelle dominierten synthetische Qualitäten mit 71,85 % der Hydroxylapatit-Marktgröße im Jahr 2025, und bio-abgeleitete Alternativen sollen im gleichen Zeitraum mit einem CAGR von 6,83 % wachsen.

- Nach Form repräsentierten Pulver 54,78 % der Nachfrage im Jahr 2025, und Beschichtungen und Pasten sind auf dem Weg zu einem CAGR von 6,62 % bis 2031.

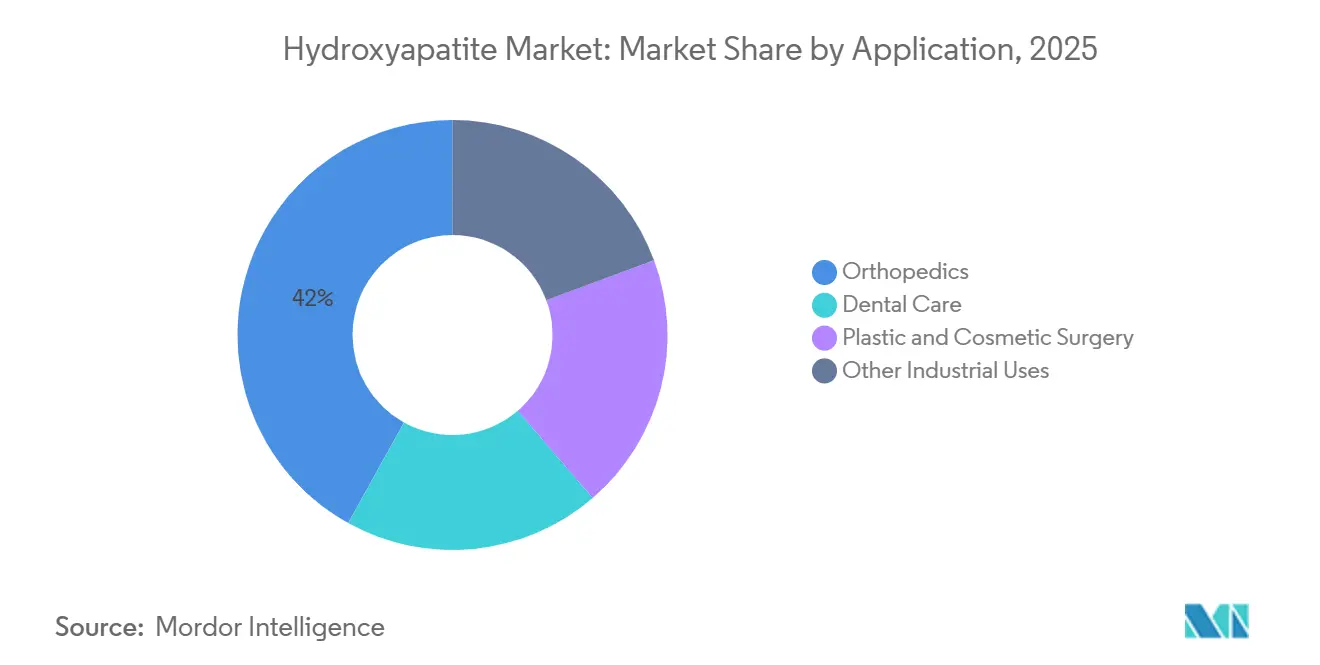

- Nach Anwendung behielt die Orthopädie 41,95 % des Hydroxylapatit-Marktanteils im Jahr 2025, während für die plastische und kosmetische Chirurgie ein CAGR von 6,98 % bis 2031 prognostiziert wird.

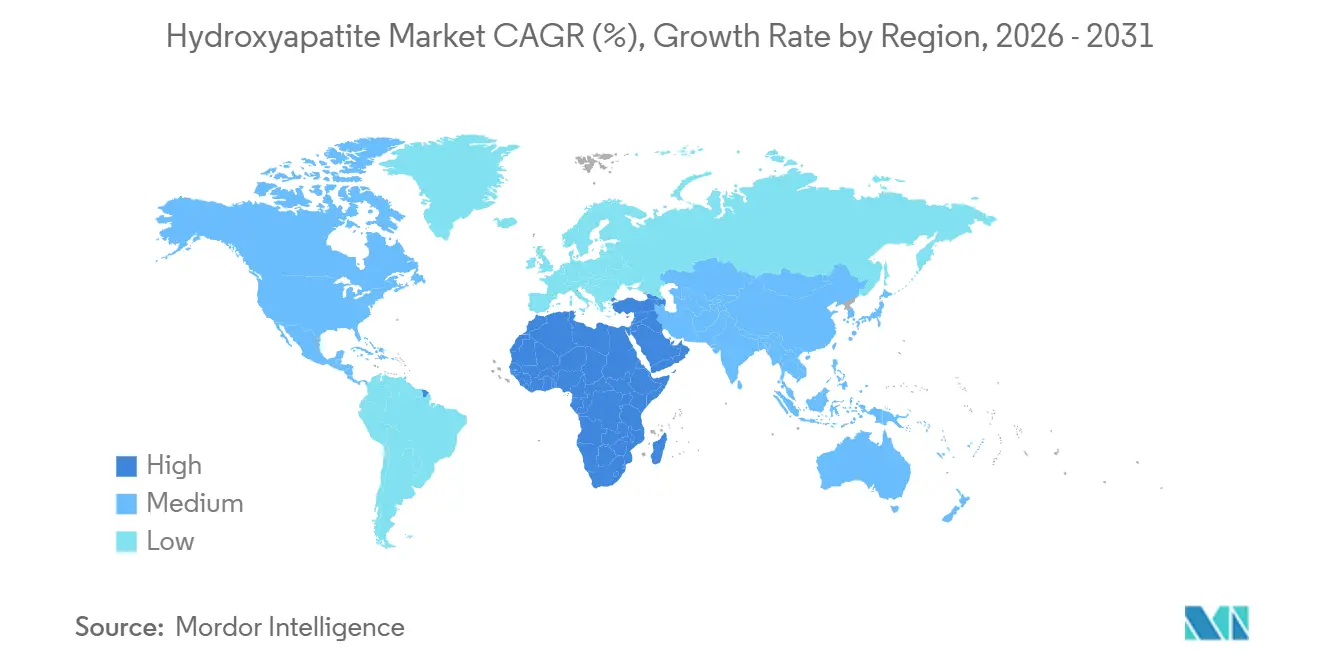

- Nach Geografie erfasste Asien-Pazifik 39,25 % des Wertes von 2025; die Region Naher Osten und Afrika weist mit 6,47 % bis 2031 den höchsten prognostizierten CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hydroxylapatit-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Zahnimplantaten in alternden Volkswirtschaften | +1.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wachstum des Volumens orthopädischer Implantate | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Biokompatibilitätsvorteil gegenüber metallischen Substituten | +1.3% | Global, regulatorisch bedingt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck für sicherere Biomaterialien | +0.9% | EU, Nordamerika, Japan | Langfristig (≥4 Jahre) |

| 3D-Druck ermöglicht patientenspezifische Hydroxylapatit-Implantate | +1.2% | Nordamerika, Europa, Südkorea | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Zahnimplantaten in alternden Volkswirtschaften

Bis 2027 werden mehr als ein Fünftel der Einwohner Japans, Deutschlands und Italiens 65 Jahre und älter sein, was eine Nachfrage nach Zahnersatz ankurbelt, die eher zu Hydroxylapatit-beschichteten Implantaten als zu herausnehmbaren Zahnprothesen tendiert. Klinische Studien zeigen, dass Hydroxylapatit-beschichtete Pfosten die Heilungszeit im Vergleich zu unbeschichteten Titan-Gegenstücken verkürzen[1]Weltgesundheitsorganisation, "Globales Gesundheitsobservatorium," who.int. Dieser Vorteil trägt dazu bei, ihre Prämienpreisgestaltung in erstattungsgestützten Märkten aufrechtzuerhalten. Dentalgeräteunternehmen streben nun nach vergleichbarem Erfolg mit Unterkieferimplantaten. Im April 2025 erweiterte Japan seinen Versicherungsschutz für Hydroxylapatit-beschichtete Zahnimplantate und prognostiziert ab 2028 eine jährliche Zunahme von Eingriffen. Proaktive Kliniken integrieren nun Hydroxylapatit-Beschichtungen in digitale Zahnheilkundeprozesse, was zu kürzeren Behandlungszeiten und einem erhöhten Patientendurchsatz führt. Diese Trends stärken den Hydroxylapatit-Markt und sichern eine stetige Nachfrage in wohlhabenden Volkswirtschaften.

Wachstum des Volumens orthopädischer Implantate

Im Jahr 2025 verzeichnete die weltweite Anzahl von Hüft- und Kniearthroplastiken ein erhebliches Wachstum, wobei Revisionen einen nennenswerten Anteil der Gesamtzahl ausmachten. Chirurgen entscheiden sich zunehmend für Hydroxylapatit-integrierte Käfige bei Wirbelsäulenfusionen und vermeiden dabei Beckenkamm-Autografts. Diese Wahl verkürzt nicht nur die Operationszeit um fast 40 Minuten, sondern verringert auch das Infektionsrisiko. Injizierbare Hydroxylapatit-Kollagen-Putties, wie formbare Gerüste für die posterolaterale Fusion, haben klinisches Vertrauen gewonnen. Die Asien-Pazifik-Region verzeichnete ein erhebliches Wachstum bei den Einnahmen aus orthopädischen Geräten, das größtenteils durch einen Anstieg elektiver Eingriffe in China und Indien angetrieben wurde. Dieses beständige Wachstum der chirurgischen Volumina, gepaart mit der wachsenden Akzeptanz von Prämiumsbeschichtungen durch Kostenträger, treibt den Hydroxylapatit-Markt voran.

Biokompatibilitätsvorteil gegenüber metallischen Substituten

Kalziumphosphat-Keramiken lösen sich in einem mit dem Knochenumbau synchronisierten Tempo auf und umgehen dabei die Spannungsabschirmung, die Titan- und Kobalt-Chrom-Implantate beeinträchtigt. ISO-10993-Gremien zeigen wiederholt eine geringere Zytotoxizität und Sensibilisierung für Hydroxylapatit als für allergieanfällige Metalle. Europas MDR 2017/745 erfordert eine verstärkte Überwachung von nickel- und kobaltbasierten Geräten und lenkt Krankenhäuser unbeabsichtigt zu Hydroxylapatit-beschichteten Schäften, die kein Überempfindlichkeitsrisiko darstellen. Die pädiatrische Orthopädie ist ein weiterer Nutznießer, da resorbierbares Hydroxylapatit eine langfristige Fremdkörperretention um Wachstumsfugen vermeidet. Da Regulierungsbehörden die Prüfung von Metallallergenen intensivieren, gewinnt der Hydroxylapatit-Markt einen dauerhaften Vorteil, der in der Chemie und nicht im Branding verwurzelt ist.

3D-Druck ermöglicht patientenspezifische Hydroxylapatit-Implantate

Mit Fortschritten in der Wannenphotopolymerisation, dem direkten Tintenschreiben und dem Robocasten verfügen Hydroxylapatit-Gerüste nun über kontrollierte Porengrößen und eine ideale Porosität für die Osteoblastenmigration. Individuelle kraniofaziale Platten, die aus CT-Daten gefertigt werden, haben nachweislich die Operationszeit verkürzt und die Revisionsraten aufgrund schlechter Passform reduziert. Das südkoreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit genehmigte patientenspezifische Hydroxylapatit-Implantate und unterstrich damit das wachsende regulatorische Vertrauen in die schichtweise Fertigung. Da die Kosten für Drucker sinken, setzen selbst mittelgroße Krankenhäuser auf chairside-Planung für Traumarekonstruktionen. Dieser Wandel im Arbeitsablauf dürfte die Volumina im Hydroxylapatit-Markt steigern, insbesondere bei anatomisch komplexen Fällen, bei denen Standardhardware nicht ausreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Implantatverfahren | -0.8% | Global, akut in Schwellenmärkten ohne Erstattung | Mittelfristig (2–4 Jahre) |

| Strenge FDA- und CE-Zulassungen | -0.6% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Toxikologiedebatte über Nano-Hydroxylapatit in Mundpflege-Kosmetika | -0.4% | EU, Nordamerika, Japan | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Implantatverfahren und regulatorische Hürden

In den USA sind Einzelzahnimplantate teuer. Das Hinzufügen von Hydroxylapatit-Beschichtungen erhöht die Komponentenkosten weiter. Diese Preisstruktur drängt viele Medicare-Begünstigte oft an den Rand, da routinemäßige Zahnpflege nicht bundesweit abgedeckt ist. In der Orthopädie können Revisionen mit Hydroxylapatit-Transplantaten die Krankenhausrechnungen erheblich in die Höhe treiben. Private Versicherer überwachen diese Kosten jedoch genau, insbesondere im Rahmen von Bündelzahlungsmodellen, die auf 90-Tage-Wiederaufnahmen abzielen. Hersteller sehen sich mit erheblichen Kosten für jede 510(k)-Einreichung konfrontiert. Diese Kosten decken mechanische Tests, Biokompatibilitätsgremien und Sterilitätsvalidierungen ab. Europas MDR hat die CE-Kennzeichnungsfristen verlängert und damit die Cashflows aus Produkteinführungen verzögert. Diese Faktoren, kombiniert mit hohen chirurgischen Kosten und umfangreichen regulatorischen Anforderungen, dämpfen das kurzfristige Wachstum des Hydroxylapatit-Marktes.

Toxikologiedebatte über Nano-Hydroxylapatit

Im Jahr 2024 legte die EU-Verordnung 2024/858 Grenzwerte für Nano-Hydroxylapatit in Zahnpasta und Mundwasser fest[2]EUR-Lex, "Verordnung (EU) 2024/858," europa.eu . Andere Rechtsordnungen haben sich derweil nicht geäußert, was zu fragmentierten Anforderungen an die Chargentrennung geführt hat. Der Wissenschaftliche Ausschuss für Verbrauchersicherheit äußerte Bedenken hinsichtlich aerosolisiertem Nano-Hydroxylapatit und bezeichnete es als potenzielles Inhalationsrisiko. In Nordamerika drängen Verbraucherschützer auf eine Nano-Kennzeichnung, die bestimmte Mundpflegeprodukte zu Unrecht in Verruf bringen könnte. Im Jahr 2025 gaben zwei europäische Start-ups ihre Nano-Hydroxylapatit-Initiativen auf, nachdem Versicherer die Haftungsdeckung verweigerten, was den hemmenden Effekt auf Innovationen verdeutlicht. Sollten bevorstehende toxikologische Studien Bedenken hinsichtlich pulmonaler Risiken bestätigen, könnten wir eine Verschärfung der medizinischen Qualitätsstandards erleben, was die Aussichten des Hydroxylapatit-Marktes moderat dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Partikelgröße: Nanogröße-Pulver setzen sich in der regenerativen Chirurgie durch

Nanogröße-Pulver sind auf dem Weg zu einem CAGR von 7,09 % bis 2031 und übertreffen damit das durchschnittliche Wachstum des Hydroxylapatit-Marktes. Dieses beschleunigte Wachstum wird auf ihre Oberfläche zurückgeführt, die die Proteinadsorption innerhalb von nur 48 Stunden verbessert. Parodontalchirurgen verwenden diese Pulver in geführten Gewebemembranen und gewährleisten so eine knöcherne Füllung anstelle einer fibrotischen Reparatur. Mikrogröße-Qualitäten sind mit einem Hydroxylapatit-Marktanteil von 47,65 % im Jahr 2025 nach wie vor dominant. Ihre Packungsdichten ermöglichen es ihnen, eine Druckfestigkeit zu erreichen, was sie ideal für Hüftschäfte und Wirbelsäulenkäfige macht.

Nassausfällungsanlagen, die für Mikropulver optimiert sind, stehen vor Herausforderungen bei der Aufrechterhaltung der Keimbildung. Diese Einschränkung veranlasst Lieferanten, in teurere Sol-Gel- oder hydrothermale Reaktoren zu investieren. Während ISO 13779-3 Richtlinien für Partikelgrößenprüfungen bietet, fehlen Leistungsschwellenwerte, sodass Käufer ihre eigenen Spezifikationen festlegen müssen. Bemerkenswerterweise zeigt Nano-Hydroxylapatit aus japanischen Jakobsmuscheln eine beeindruckende antimikrobielle Wirksamkeit gegen Streptococcus mutans, was auf seine potenzielle Doppelrolle bei der Förderung des Knochenwachstums und der Bekämpfung von Bakterien hindeutet. Obwohl die EU kosmetische Obergrenzen eingeführt hat, wurden diese Vorschriften noch nicht auf Implantate ausgeweitet. Laufende Studien zur chronischen Inhalation könnten jedoch zukünftige Vorschriften beeinflussen. Infolgedessen gibt es einen ausgeprägten Trend zur Einführung in spezialisierten chirurgischen Kanälen, mit Erwartungen einer breiteren Einführung in der allgemeinen Zahnanwendung.

Nach Quelle: Synthetische Verfahren dominieren, bio-abgeleitete Qualitäten gewinnen an Dynamik

Die synthetische Produktion beanspruchte 71,85 % des Volumens von 2025 und spiegelt die strenge Kontrolle des Ca/P-Verhältnisses unter den Qualitätssystemen von ISO 13485 wider. Das Nassausfällungsverfahren, das bei 60–90 °C betrieben wird, wandelt Kalziumnitrat und Diammoniumphosphat geschickt um. Die resultierenden Standardqualitäten werden zu FOB-China-Preisen angeboten. Unterdessen bedienen Sol-Gel-Chargen mit höherer Reinheit kraniofaziale Märkte, in denen radiografische Klarheit von größter Bedeutung ist.

Bio-abgeleitetes Hydroxylapatit wächst mit einem CAGR von 6,83 %. Dieses Wachstum ist größtenteils auf Mandate zurückzuführen, die eine Kreislaufwirtschaft fördern, sowie auf die osteogenen Vorteile von Spurenstrontium und Magnesium, die beide aus marinen Quellen stammen. Wenn Eierschalenabfall bei 900–1.000 °C kalziniert wird, entsteht eine poröse Form von Hydroxylapatit. Korallenbasierte Varianten hingegen, die zwar über miteinander verbundene Kanäle verfügen, die das vaskuläre Einwachsen beschleunigen, kämpfen aufgrund von CITES-Vorschriften mit Versorgungsengpässen. Shell Apatite, ein aus japanischen Jakobsmuscheln gewonnenes Pulver, debütierte 2025 in lokalen Zahnkliniken und strebt nun die CE-Zertifizierung an. Die Variabilität der mineralischen Spurenelemente stellt jedoch Herausforderungen bei der Chargenfreigabe dar, was Innovatoren dazu veranlasst, auf Blockchain-ähnliche Herkunftsprotokolle zurückzugreifen. Zusammenfassend lässt sich sagen, dass bio-abgeleitete Verfahren, da Nachhaltigkeitsnachweise an Bedeutung gewinnen, von bloßen Neuheiten zu grundlegenden Säulen im Hydroxylapatit-Markt werden.

Nach Form: Beschichtungen und Pasten übertreffen Standardpulver

Plasmagespritzte Beschichtungen und injizierbare Pasten sind auf dem Weg zu einem CAGR von 6,62 % bis 2031 und profitieren von der orthopädischen Migration hin zur zementfreien Fixierung. Plasmabeschichtungstechniken erzeugen Hydroxylapatit-Schichten mit hoher Haftfestigkeit. Diese Stärke wird durch die beeindruckende Überlebensrate des Oxford Cementless Partial Knee über ein Jahrzehnt unterstrichen. Insbesondere Pasten wie NOVOSIS PUTTY erzielten eine höhere Fusionsrate nach 12 Monaten und übertrafen damit den durch Autografts gesetzten Maßstab.

Pulver, obwohl noch 54,78 % des Umsatzes von 2025 ausmachend, kämpfen mit Preisdruck durch chinesische Exporteure. Granulate, die als taktile Füllstoffe für metaphysäre Hohlräume positioniert sind, schlagen eine Brücke zwischen frei fließenden Pulvern und dickeren Pasten. Die Branche steht jedoch vor Kapitalhürden: Da Plasmakanonen und Wärmebehandlungsöfen erhebliche Kosten verursachen, ist klar, warum etablierte Akteure einen Wettbewerbsvorteil behalten. Die elektrophoretische Abscheidung, obwohl sie die Temperaturbelastung reduziert, erfüllt die Haftungsmetriken nicht. Darüber hinaus beschleunigen regulatorische Rahmenbedingungen wie ISO 13779-2 die Zulassungen für Beschichtungen und ebnen den Weg für eine breitere Einführung in der Revisionsarthroplastik und Traumahardware, wodurch die Hydroxylapatit-Marktgröße erweitert wird.

Nach Anwendung: Segment der kosmetischen Chirurgie beschleunigt sich

Für die plastische und kosmetische Chirurgie wird ein CAGR von 6,98 % bis 2031 prognostiziert. Dieses Wachstum wird durch die Wirksamkeit von Kalziumhydroxylapatit-Füllstoffen angetrieben, die nicht nur bis zu 24 Monate lang einen volumetrischen Lift aufrechterhalten, sondern auch die Neocollagenese stimulieren. Diese Eigenschaft verdoppelt effektiv die ästhetische Haltbarkeit im Vergleich zu Hyaluronsäure. Im Bereich der Mittelgesichtsaugmentation ist Radiesse eine dominante Wahl. Darüber hinaus bevorzugen Kliniken in der Asien-Pazifik-Region zunehmend Kombinationstherapien, insbesondere in Verbindung mit mikrofokussiertem Ultraschall.

Die Orthopädie mit 41,95 % des Umsatzes von 2025 bleibt das Rückgrat der Hydroxylapatit-Marktgröße, unterstützt durch Wirbelsäulenfusion und Revisionsarthroplastik, bei der Hydroxylapatit die aseptischen Lockerungsraten reduziert. Dicht dahinter folgt der Zahnpflegesektor, der von einer geschätzten erheblichen Anzahl von Implantatplatzierungen im Jahr 2025 profitieren soll. Diese Platzierungen verteilen sich auf Premium-Hydroxylapatit-beschichtete Schrauben und unbeschichtete Titanoptionen. Während industrielle Nischen wie die Schwermetallsorption und Chromatographie nur einstellige Marktanteile aufweisen, spielen sie eine entscheidende Rolle bei der Diversifizierung der Einnahmequellen, insbesondere angesichts der Herausforderungen bei der medizinischen Preisgestaltung.

Geografische Analyse

Asien-Pazifik trug 39,25 % zum Anteil am globalen Umsatz von 2025 bei. Chinas Nassausfällungskapazität bietet Standardpulver zu Preisen an, die deutlich unter denen westlicher Konkurrenten liegen, und dringt in budgetbewusste Kliniken in Südostasien vor. Eine Versicherungserweiterung im April 2025 für Hydroxylapatit-beschichtete Zahnimplantate in Japan soll die jährlichen Fallzahlen steigern und inländischen Sol-Gel-Lieferanten wie Matsumoto Koshou zugutekommen. Im Jahr 2025 verdoppelten südkoreanische Regulierungsbehörden die Zulassungen für 3D-gedruckte Hydroxylapatit-Implantate und demonstrierten damit ihr Vertrauen in die additive Fertigung. Indien hingegen, obwohl es 2025 ein Wachstum bei orthopädischen Geräten verzeichnete, bevorzugt in öffentlichen Krankenhäusern weiterhin Autografts, was eine Herausforderung für Hydroxylapatit-Anbieter darstellt.

Nordamerika verzeichnet ein stetiges mittleres einstelliges Wachstum, angetrieben durch Innovationen wie patientenspezifische 3D-Drucke, Hydroxylapatit-Kollagen-Putties und Kalziumhydroxylapatit-Dermalfüller. Zimmer Biomets FDA-zugelassenes Oxford-Knie hat einen neuen Standard für die Beschichtungshaltbarkeit gesetzt und Wettbewerber dazu veranlasst, ihre Angebote zu verbessern. Während der Ausschluss routinemäßiger Zahnimplantate durch CMS ihre Einführung bei Senioren einschränkt, könnten Pilotbündelzahlungen den Weg für die Erstattung von Hydroxylapatit-beschichteten Implantaten ebnen, sofern sie eine Komplikationsrate innerhalb von 90 Tagen einhalten. In Kanada tendieren städtische Privatkliniken zu Premium-Hydroxylapatit-Produkten, während ländliche Krankenhäuser oft bei unbeschichteten Metallen bleiben, was eine Kluft im provinziellen Gesundheitssystem verdeutlicht. Mexikos Drang zum Near-Shoring veranlasste zwei multinationale Unternehmen, 2025 Hydroxylapatit-Beschichtungsanlagen in Monterrey zu errichten.

Europa kämpft mit verlängerten Zulassungen unter MDR 2017/745, doch seine Betonung der Biokompatibilität deckt sich mit den inhärenten Vorteilen von Hydroxylapatit. Hohe Arthroplastikraten in Deutschland, dem Vereinigten Königreich und Frankreich machen einen erheblichen Teil der europäischen Hydroxylapatit-Nachfrage aus. Der Nahe Osten und Afrika, gestützt durch die Gesundheitsinvestitionen von Saudi Vision 2030, verzeichnet ein CAGR-Wachstum von 6,47 %. Dieser finanzielle Schub motiviert orthopädische Originalgerätehersteller, Hubs in Riad zu errichten, wobei öffentlich-private Partnerschaften die Schaffung neuer Krankenhäuser erleichtern, die an Premium-Hydroxylapatit-Implantaten interessiert sind. Südamerika, obwohl mit Währungsschwankungen kämpfend, sieht in Brasiliens großer Bevölkerung einen potenziellen Markt, insbesondere sobald Erstattungsmodelle Stabilität finden.

Wettbewerbslandschaft

Der Hydroxylapatit-Markt ist fragmentiert. Regulatorische Barrieren bleiben wirksame Schutzgräben: Neueinsteiger müssen mehrjährige ISO-13779- und ISO-10993-Tests replizieren, um 510(k)- oder CE-Kennzeichnungen zu erhalten. Die EU-Kosmetikobergrenze für Nano-Hydroxylapatit veranlasste Implantatehersteller, Inhalationsstudien in Auftrag zu geben, um den Spielraum bei Partikelgrößenspezifikationen präventiv zu sichern. Insgesamt erzeugt die technologische Bifurkation – Plasmalinien versus additive Drucker – eine geschichtete Rivalität, wobei große Unternehmen Beschichtungsfranchises verteidigen und kleinere Innovatoren patientenspezifische und bio-zirkuläre Teilsegmente erschließen.

Marktführer der Hydroxylapatit-Branche

Zimmer Biomet

KYOCERA Corporation

Medtronic

CAM Bioceramics

Fluidinova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Der Wissenschaftliche Ausschuss für Verbrauchersicherheit genehmigte höhere Konzentrationsgrenzen für Nano-Hydroxylapatit in Kosmetika und beseitigte damit regulatorische Barrieren, die das Marktwachstum in der Europäischen Union ermöglichen. Hersteller können nun bis zu 29,5 % in Zahnpasta und 10 % in Mundwasser verwenden, was Premium-Mundpflege- und Hautpflegeanwendungen erweitert.

- November 2024: Zimmer Biomets Oxford Cementless Partial Knee mit Hydroxylapatit-Beschichtung hat die FDA-Zulassung erhalten und markiert damit einen wichtigen Fortschritt in der zementfreien Implantattechnologie. Das Gerät gewährleistet eine sichere Fixierung ohne Knochenzement, vereinfacht die Operation und verbessert die Patientenergebnisse.

Berichtsumfang des globalen Hydroxylapatit-Marktes

Hydroxylapatit (HAp) ist ein Kalziumphosphat, das dem menschlichen Hartgewebe in Morphologie und Zusammensetzung ähnelt. Es ist ein bioaktives Material, das das Einwachsen von Knochen und die Osseointegration unterstützt. Es wird in orthopädischen, zahnmedizinischen und maxillofazialen Anwendungen eingesetzt und kann durch Osteokonduktion durch Knochenbildung ersetzt werden.

Der Hydroxylapatit-Markt ist nach Partikelgröße, Quelle, Form, Anwendung und Geografie segmentiert. Nach Partikelgröße ist der Markt in Nanogröße, Mikrogröße und Makrogröße (größer als 1 µm) segmentiert. Nach Quelle ist der Markt in synthetisch (nass, Sol-Gel, hydrothermal) und bio-abgeleitet (Eierschale, Koralle, Rind, Fischschuppe) segmentiert. Nach Form ist der Markt in Pulver, Granulate sowie Beschichtungen und Pasten segmentiert. Nach Anwendung ist der Markt in Zahnpflege, Orthopädie, plastische und kosmetische Chirurgie sowie sonstige industrielle Anwendungen (Katalysatoren, Chromatographie, Wasseraufbereitung) segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Hydroxylapatit-Markt in 18 Ländern weltweit ab. Die Marktgröße und Prognosen jedes Segments basieren auf dem Wert (USD).

| Nanogröße |

| Mikrogröße |

| Makrogröße (größer als 1 µm) |

| Synthetisch (nass, Sol-Gel, hydrothermal) |

| Bio-abgeleitet (Eierschale, Koralle, Rind, Fischschuppe) |

| Pulver |

| Granulate |

| Beschichtungen und Pasten |

| Zahnpflege |

| Orthopädie |

| Plastische und kosmetische Chirurgie |

| Sonstige industrielle Anwendungen (Katalysatoren, Chromatographie, Wasseraufbereitung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Partikelgröße | Nanogröße | |

| Mikrogröße | ||

| Makrogröße (größer als 1 µm) | ||

| Nach Quelle | Synthetisch (nass, Sol-Gel, hydrothermal) | |

| Bio-abgeleitet (Eierschale, Koralle, Rind, Fischschuppe) | ||

| Nach Form | Pulver | |

| Granulate | ||

| Beschichtungen und Pasten | ||

| Nach Anwendung | Zahnpflege | |

| Orthopädie | ||

| Plastische und kosmetische Chirurgie | ||

| Sonstige industrielle Anwendungen (Katalysatoren, Chromatographie, Wasseraufbereitung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Hydroxylapatit-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 3,96 Milliarden erreichen wird, was einem CAGR von 6,39 % ausgehend von USD 2,90 Milliarden entspricht.

Welche Hydroxylapatit-Form wächst am schnellsten?

Beschichtungen und Pasten führen das Wachstum mit einem CAGR von 6,62 % an, gestützt durch die Einführung von Plasmaspritzen bei zementfreien orthopädischen Implantaten.

Warum sind Nanogröße-Hydroxylapatit-Pulver wichtig?

Ihre Oberfläche von mehr als 100 m²/g beschleunigt die Osteoblastenadhäsion und ermöglicht einen CAGR von 7,09 % sowie eine zunehmende Verwendung in der parodontalen und kraniofazialen Reparatur.

Welche Region dominiert derzeit den Umsatz?

Asien-Pazifik hielt 39,25 % des Umsatzes von 2025 dank Chinas kostengünstiger Kapazität und Japans Sol-Gel-Expertise.

Was hemmt eine breitere Einführung von Hydroxylapatit in Schwellenmärkten?

Hohe Implantatkosten und komplexe 510(k)/CE-Zulassungswege erhöhen die Preise und schränken die Zugänglichkeit dort ein, wo keine Erstattung vorhanden ist.

Seite zuletzt aktualisiert am: