Ethylenoxid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

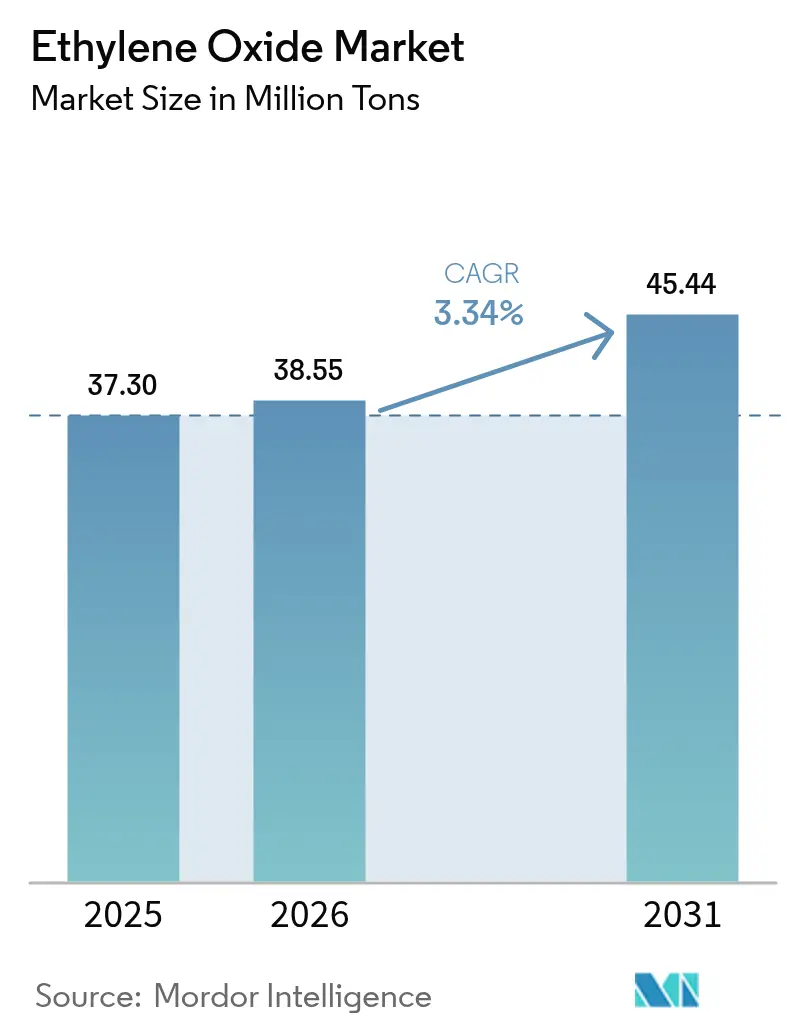

| Marktvolumen (2026) | 38.55 Millionen Tonnen |

| Marktvolumen (2031) | 45.44 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.34% CAGR |

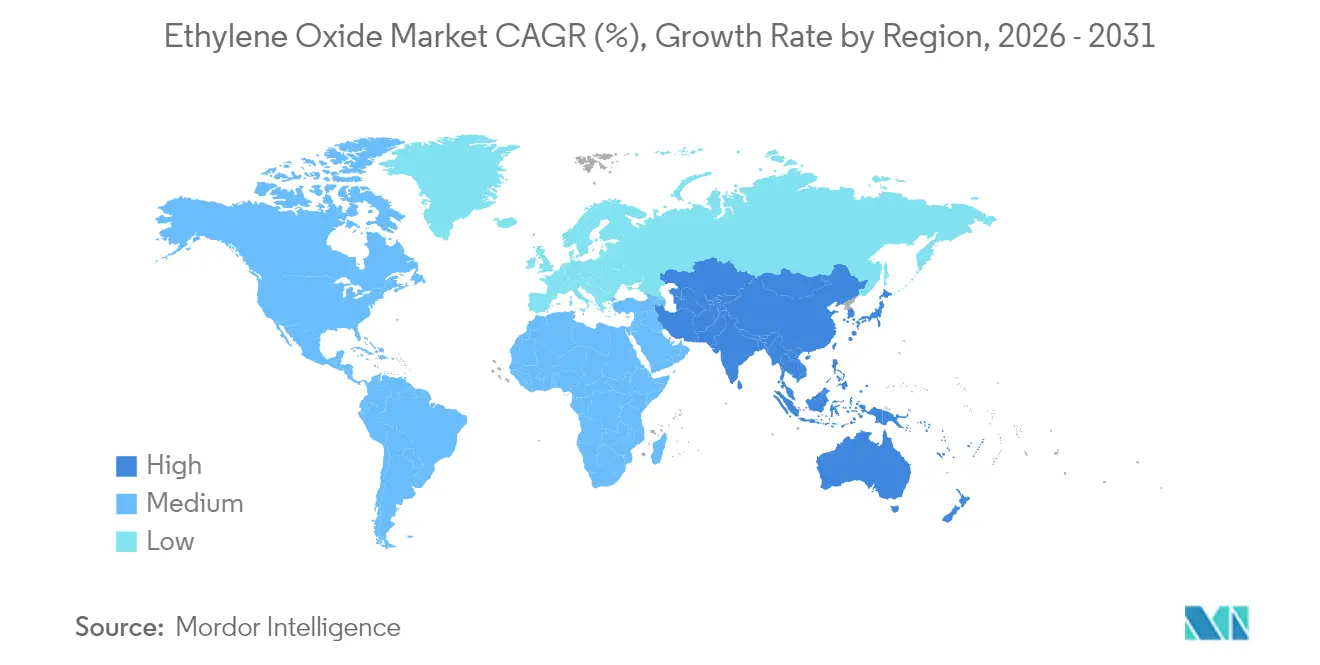

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylenoxid-Marktanalyse von Mordor Intelligence

Die Marktgröße für Ethylenoxid wird voraussichtlich von 37,30 Millionen Tonnen im Jahr 2025 auf 38,55 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,34 % über den Zeitraum 2026–2031 voraussichtlich 45,44 Millionen Tonnen erreichen. Die Nachfrage resultiert aus seiner Vielseitigkeit als chemisches Zwischenprodukt, wobei Polyesterfasern, PET-Harze, Tenside, Ethanolamine und Sterilisationsmittel das Verbrauchswachstum stützen. Die Ausweitung polyesterbasierten Textilien, die breitere Nutzung von PET für leichte Lebensmittel- und Getränkeverpackungen sowie regulatorisch bedingte Investitionen in Sterilisationsanlagen für Medizinprodukte bleiben die zentralen Treiber. Die rasche Verbreitung von Bio-Ethylen als Rohstoff, steigende Investitionen in Emissionsminderungstechnologien und die Ausbreitung von Kreislaufwirtschaftsinitiativen gestalten Beschaffungsstrategien um und erschließen neue Umsatzpotenziale. Die Wettbewerbsdynamik begünstigt vertikal integrierte Produzenten, die Rohstoffvolatilität ausgleichen, verschärfte Emissionsgrenzwerte einhalten und Spezialderivate entwickeln können.

Wichtigste Erkenntnisse des Berichts

- Nach Derivattyp hielten Ethylenglykole im Jahr 2025 einen Marktanteil von 75,02 % am Ethylenoxid-Markt; Ethanolamine verzeichnen mit einer CAGR von 3,55 % bis 2031 das schnellste Prognosewachstum.

- Nach Anwendung führten Polyesterfaser und PET-Harze mit einem Umsatzanteil von 27,86 % im Jahr 2025, während Sterilisation und Begasung mit einer CAGR von 3,67 % bis 2031 das höchste Wachstum verzeichnen werden.

- Nach Endverbraucherbranche dominierte der Textilsektor mit 29,74 % des Gesamtvolumens 2025, während die Kategorie „sonstige Branchen” mit einer CAGR von 3,91 % die schnellste Wachstumsprognose aufweist.

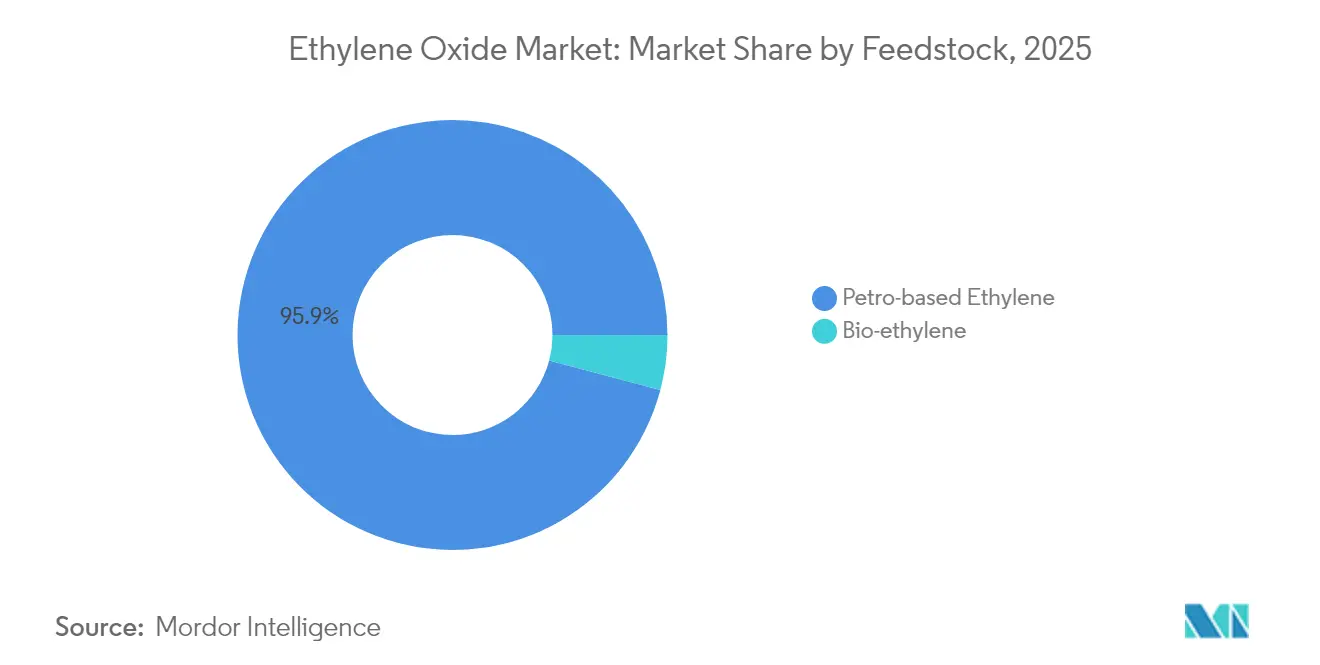

- Nach Rohstoff entfiel petrochemisches Ethylen 2025 auf 95,88 % der Volumina, doch Bio-Ethylen weist mit einer CAGR von 4,72 % bis 2031 das schnellste Wachstum auf.

- Nach Geografie trug Asien-Pazifik 50,72 % der Nachfrage im Jahr 2025 bei und wird bis 2031 mit einer CAGR von 3,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ethylenoxid-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung von PET in der Lebensmittel- und Getränkeindustrie | +0.80% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Haushalts- und Körperpflegeprodukten | +0.50% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung bei der Sterilisation von Medizinprodukten | +0.70% | Nordamerika, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der Textil- und Bekleidungsindustrie | +0.90% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung durch den Agrarsektor | +0.40% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von PET in der Lebensmittel- und Getränkeindustrie

Die Akzeptanz von PET-Verpackungen nimmt zu, da Markeninhaber leichte, recycelbare Lösungen bevorzugen, die die Produktintegrität erhalten. Monoethylenglykol, das aus Ethylenoxid gewonnen wird, macht nahezu 90 % des für die PET-Polymerisation verwendeten Ethylenglykolpools aus und erzeugt eine direkte Nachfragewirkung auf die vorgelagerte Nachfrage. Große Harzproduzenten unterstützen chemische Recyclingplattformen, die Post-Consumer-PET mit Ausbeuten von über 90 % in Monomere depolymerisieren und so Kreislauflieferketten ermöglichen, während die Ethylenoxidmengen stabil bleiben. Unternehmen wie Dow haben Programme im Umfang von mehreren Millionen Tonnen aufgelegt, um bis 2030 jährlich kreislauffähige und erneuerbare Kunststoffe zu liefern. Diese Initiativen stärken die langfristige Nachfragesichtbarkeit, auch wenn sich der Produktmix in Richtung Recyclingqualitäten verschiebt.

Steigende Nachfrage nach Haushalts- und Körperpflegeprodukten

Mit Ethoxylaten und Ethanolaminenformulierte Tenside und Reinigungsmittel bieten überlegene Reinigungseffizienz, insbesondere in Regionen mit hartem Wasser. Die Verbraucherpräferenz für umweltfreundliche Inhaltsstoffe veranlasst Produzenten wie Nouryon, grüne Ethylenoxidderivate nach dem ISCC-PLUS-Schema zu zertifizieren[1]Nouryon, „Nouryon erhält ISCC-PLUS-Zertifizierung für grünes Ethylenoxid,” nouryon.com. Der Wechsel von Alkylphenol- zu Fettalkoholethoxylaten entspricht den bevorstehenden Biologisch-Abbaubarkeits-Vorschriften und erhält gleichzeitig die Leistungsfähigkeit. Kapazitätserweiterungen in Europa und Nordamerika sind darauf ausgerichtet, diesen Nachfrageanstieg zu nutzen, da Handelsmarken-Reinigungsmarken Einzelhandelsregalflächen gewinnen.

Zunehmende Nutzung bei der Sterilisation von Medizinprodukten

Etwa 50 % der jährlich in den Vereinigten Staaten verkauften 20 Milliarden sterilen Medizinprodukte sind auf Ethylenoxid angewiesen, da es komplexe Geometrien durchdringt, ohne Polymere zu beschädigen. Die EPA-Emissionsvorschrift von 2024 verlangt eine Entfernungseffizienz von 99,9 % bei Anlagen, die 10–30 Tonnen pro Jahr verwenden, was Investitionen in fortschrittliche katalytische Wäscher und kontinuierliche Überwachungssysteme antreibt. Die von der FDA Ende 2024 herausgegebene Übergangsleitlinie bietet Compliance-Flexibilität und verhindert so Versorgungsunterbrechungen, während Innovationen skaliert werden. Marktteilnehmer mit proprietären Abgasreinigungstechnologien erlangen unter diesen strengeren Vorschriften einen Wettbewerbsvorteil.

Wachsende Nachfrage aus der Textil- und Bekleidungsindustrie

Polyesterfasern dominieren die globale Bekleidung aufgrund von Haltbarkeits- und Kostenvorteilen, wobei Webereien in Asien-Pazifik den Großteil der neuen Kapazitäten ausmachen. Chemische Recyclingverfahren wie mikrowellenunterstützte Glykolyse können Polyester- und Spandex-Textilien innerhalb von 15 Minuten in Monomere zurückführen und eine Kreislaufrate von 88 % erzielen. Obwohl Kreislaufströme einen Teil des jungfräulichen Monoethylenglykols verdrängen können, übersteigt die regionale Fasernachfrage weiterhin das Recyclingangebot, was ein positives Mengenwachstum für den Ethylenoxid-Markt aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Umweltauswirkungen bei hoher Exposition | -0.70% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Ethylen-Rohstoffpreise | -0.50% | Europa am stärksten betroffen, globale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten | -0.30% | Regionen mit hohen Energiepreisen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Umweltauswirkungen bei hoher Exposition

Ethylenoxid wird als karzinogen eingestuft, was die Zwischenentscheidung der EPA vom Januar 2025 veranlasste, die Grenzwerte für die Exposition von Arbeitnehmern von 0,5 ppm bis 2028 auf 0,1 ppm bis 2035 senkt. Die Einhaltung der Vorschriften erfordert kostspielige technische Kontrollen, persönliche Überwachung und Kapitalinvestitionen. Einige Hersteller von Medizinprodukten beschleunigen die Qualifizierung alternativer Sterilisationsmethoden, darunter Gammastrahlung, verdampftes Wasserstoffperoxid und Stickstoffdioxid. Obwohl diese Substitute bestimmte Volumina verdrängen werden, bleibt Ethylenoxid für wärmeempfindliche Geräte mit komplexen Lumina unverzichtbar.

Volatilität der Ethylen-Rohstoffpreise

Die globalen Ethylen-Spotpreise schwanken mit Rohölschwankungen, Logistikengpässen und regionalen Rohstoffspreads. Im Juli 2024 stiegen die US-Ethylenpreise infolge geplanter Cracker-Stillstände an, was den Vorteil kostengünstiger schiefergasbasierter Produzenten gegenüber naphthaabhängigen europäischen Wettbewerbern vergrößerte. Die Frachtkosten stiegen aufgrund von Sicherheitsproblemen in den Schifffahrtsrouten des Nahen Ostens und Wasserknappheit im Panamakanal, was die Streuung der Lieferkosten erhöhte. Produzenten mit integrierten Steamcrackern und geografischer Diversifizierung können diese Volatilität besser absorbieren als Käufer von Ethylenoxid auf dem freien Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: Glykole dominieren, während Ethanolamine zulegen

Ethylenglykole bildeten 2025 das Fundament des Ethylenoxid-Marktes und erzielten einen Anteil von 75,02 %, da die Produktion von Polyesterfasern und PET-Harzen in Asien-Pazifik zunahm. Die Preisvolatilität ist nach vorgelagerten Versorgungsunterbrechungen zurückgekehrt und veranlasst asiatische Käufer, langfristige Verträge mit integrierten Produzenten abzuschließen. Parallel dazu gewinnen Bio-MEG-Pilotprojekte an Dynamik, da Markeninhaber kohlenstoffärmere Verpackungsoptionen anstreben.

Ethanolamine tragen ein geringeres Volumen bei, verzeichnen jedoch mit einer CAGR von 3,55 % bis 2031 das höchste Wachstum, angetrieben durch Agrochemikalien, Gasaufbereitung und Nachfrage aus der Körperpflege. Die Debottleneckierung von BASF in Antwerpen erhöhte die globale Kapazität für Alkylethanolamine um nahezu 30 % auf mehr als 140.000 Tonnen pro Jahr und unterstreicht den strategischen Wert des Segments. Steigende Glyphosatmengen in Lateinamerika und Asien stützen die Nachfrage nach Monoethanolamin, während Triethanolamin neue Möglichkeiten bei CO₂-Absorptionslösungsmitteln erschließt. Eine starke nachgelagerte Diversifizierung schützt diese Derivatklasse vor der Zyklizität einzelner Branchen.

Nach Anwendung: PET-Harze führen bei wachsendem Sterilisationsmarkt

PET-Harze und Polyesterfasern absorbierten 2025 27,86 % der Ethylenoxidnachfrage. Die mit PET verknüpfte Marktgröße für Ethylenoxid wird voraussichtlich stetig wachsen, da Getränkeunternehmen von Glas und Metall auf leichte PET-Flaschen umsteigen. Innovative Depolymerisierungswege wie die Dimethylcarbonat-unterstützte Methanolysis ermöglichen Dimethylterephthalat-Ausbeuten von mehr als 90 % und erschließen hochreine recycelte PET-Ströme. Im Prognosezeitraum moderiert die Jungfraunnachfrage in entwickelten Regionen, expandiert jedoch in schnell wachsenden Volkswirtschaften, in denen die Recyclinginfrastruktur noch im Aufbau ist.

Sterilisation und Begasung rangierten mit einer CAGR von 3,67 % als am schnellsten wachsende Anwendung. Etwa 50.000 verschiedene Medizinprodukte sind auf die Ethylenoxid-Sterilisation angewiesen, da thermolabile Polymere erhalten werden, die keine Gamma- oder Elektronenstrahlbestrahlung vertragen. Selbst bei strengen Emissionsgrenzwerten bleibt die Nachfrage bestehen, da alternative Verfahren oft nicht in der Lage sind, komplexe Verpackungen zu durchdringen oder die erforderlichen Sterilitätssicherungsniveaus zu erreichen. Investitionen in katalytische Oxidationseinheiten und kontinuierliche Emissionsüberwachung ermöglichen einen regelkonformen Betrieb und stützen das Wachstum in dieser Nische.

Nach Endverbraucherbranche: Textilsektor behauptet Führungsposition

Die Textilindustrie verbrauchte 2025 29,74 % der Volumina, da Polyester die dominierende Faserkategorie blieb. Der Ethylenoxid-Marktanteil für Textilien spiegelt starke asiatische Produktionsstandorte wider, an denen Mischgewebe und Fast Fashion eine kontinuierliche Polymernachfrage antreiben. Fortschrittliche chemische Recyclinglinien werden in große chinesische Webereien integriert und ermöglichen die Rückgewinnung von Monoethylenglykol und Terephthalsäure im großen Maßstab. Dieser Kreislaufansatz moderiert das Wachstum der Jungfraunnachfrage langfristig, verbessert jedoch die Versorgungssicherheit in geschlossenen Kreislaufsystemen.

„Sonstige Branchen” verzeichnen mit einer CAGR von 3,91 % das schnellste Wachstum, was die breite Nutzbarkeit von Ethylenoxidderivaten in Schmierstoffen, Kühlmitteln, Bauchemikalien und Spezialpharmaka widerspiegelt. Der Pharmasektor profitiert doppelt von der Funktion des Ethylenoxids sowohl als Sterilisationsmittel als auch als Vorläufer für Hilfsstoffe wie Polyethylenglykol. Körperpflegehersteller formulieren auf zertifizierte nachhaltige Derivate um und stärken so die Nachfrageresilienz.

Nach Rohstoff: Bio-Ethylen entwickelt sich zum Wachstumstreiber

Petrochemisches Ethylen hielt 2025 einen Rohstoffanteil von 95,88 % und nutzte effiziente Steamcracker, die an kostengünstige Erdgasflüssigkeiten in Nordamerika und dem Nahen Osten gebunden sind. Trotz der Dominanz sieht sich das Segment in Europa mit CO₂-Bepreisungs- und Energiekostengegenwind konfrontiert, was zur Rationalisierung älterer Naphtha-Anlagen führt. Diversifizierte Produzenten sichern ihr Engagement durch die Mitverarbeitung erneuerbarer Rohstoffe oder die Nutzung von Massenbilanz-Zertifizierungssystemen ab.

Bio-Ethylen wächst bis 2031 mit einer CAGR von 4,72 %, angetrieben durch brasilianische Zuckerrohr-Ethanol-Routen, die bei Anrechnung der biogenen Kohlenstoffspeicherung negative Cradle-to-Gate-CO₂-Fußabdrücke erzielen können. Akademische Durchbrüche demonstrieren zweistufige Dehydrierungs-Epoxidierungs-Zyklen, die unter Chemical-Looping-Bedingungen eine Ethylenoxid-Selektivität von 57 % bei 15 % Umsatz liefern, was auf eine zukünftige bedarfsgesteuerte Kleinproduktion hindeutet. Die kommerzielle Rentabilität hängt von der Rohstoffverfügbarkeit und nachgelagerten Zertifizierungsanreizen ab.

Geografische Analyse

Asien-Pazifik blieb 2025 der größte Ethylenoxid-Markt, lieferte 50,72 % der globalen Nachfrage und expandiert mit einer regionführenden CAGR von 3,68 % bis 2031. China verankert Kapazitätserweiterungen mit dem Verbundkomplex von BASF in Zhanjiang, der für die Inbetriebnahme im Jahr 2025 vorgesehen ist. Indiens Produktion wächst parallel zur lokalen Polyesterfaserexpansion, unterstützt durch staatliche Fertigungsanreize. Regionale Regierungen verschärfen Umweltnormen, doch integrierte Komplexe mit fortschrittlicher Abgasreinigung behalten ihre Wettbewerbsfähigkeit.

Nordamerika profitiert von der schiefergasbasierten Ethan-Wirtschaft, die einige der weltweit niedrigsten Ethylen-Cashkosten erzielt. Die Konzentration der Sterilisation von Medizinprodukten erhöht den inländischen Verbrauch, und die Übernahme der Bayport-Einheit von LyondellBasell durch INEOS im Jahr 2024 konsolidiert das Angebot im größten Einzelmarkt. Die Einhaltung der EPA-Emissionsvorschriften beschleunigt Investitionen in katalytische Wäscher und Echtzeit-Überwachung und setzt einen globalen Technologiemaßstab.

Europa sieht sich mit hohen Energiepreisen und strengeren CO₂-Zielen konfrontiert, was während 2023–2024 zur Schließung von 11 Millionen Tonnen regionaler Chemiekapazitäten führte. Kooperationen wie die Vereinbarung zwischen Clariant und OMV aus dem Jahr 2024 zur Lieferung kohlenstoffärmerer Ethylen- und Ethylenoxidderivate zielen darauf ab, Marktanteile gegenüber Importen zu verteidigen. Osteuropa behält durch den Zugang zu Pipeline-Gas und etablierten nachgelagerten Polyesteranlagen eine selektive Wettbewerbsfähigkeit.

Der Nahe Osten nutzt vorteilhafte Rohstoffe in integrierten Komplexen, wobei saudi-arabische Produzenten auf Exportmärkte in Asien abzielen. Afrika verzeichnet eine begrenzte lokale Produktion, aber stetige Importe für Reinigungs- und Agrochemikalienformulierungen. Südamerika treibt Bio-Ethylen-Projekte in Brasilien voran und positioniert den Subkontinent als potenziellen Nettoexporteur kohlenstoffarmer Derivate im nächsten Jahrzehnt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Ethylenoxid beginnt mit der Ethylenversorgung (überwiegend petrobasiert) und Sauerstoff, gefolgt von der katalytischen Oxidation in speziellen EO-Anlagen unter Verwendung silberbasierter Katalysatoren. Viele Hersteller bevorzugen integrierte petrochemische Cluster, um die Exposition gegenüber gefährlichen Logistikprozessen zu verringern und Schwankungen bei den Einsatzstoffen zu bewältigen. EO wird dann vor Ort oder in der Nähe zu höhervolumigen Derivaten weiterverarbeitet, angeführt von Ethylenglykolen (MEG/DEG/TEG) für Polyester und PET, sowie Ethanolaminen, Ethoxylaten und Tensiden, Glykolethern und Polyethylenglykolen für Waschmittel, Körperpflege, Industrieflüssigkeiten und Pharmazeutika.

Die nachgelagerte Verteilung erfolgt bei integrierten Standorten häufig über Pipelines und kurzstreckigen Massentransport, während Handelsvolumina stärker von kontrollierter Tanklogistik abhängen. Compliance-Anforderungen und Emissionskontrollen prägen die Betriebskosten und die Anlagengestaltung. Vertikale Integration bleibt ein wichtiger Wettbewerbshebel, veranschaulicht durch den Abschluss der Übernahme des EO- und Derivategeschäfts von LyondellBasell in Bayport, Texas, durch INEOS im Mai 2024, wodurch die Kontrolle über die EO-Produktion und die Derivatumwandlung gestärkt und die Abhängigkeit von Handelsbeschaffung verringert wurde.

Wettbewerbslandschaft

Der Ethylenoxid-Markt umfasst vertikal integrierte multinationale Unternehmen wie BASF, Dow, SABIC und INEOS, die jeweils Rohstoffe, Oxid und nachgelagerte Derivate kontrollieren. Der Kauf der Bayport-Anlage durch INEOS für 700 Millionen USD erweitert seinen nordamerikanischen Fußabdruck und die nachgelagerte Tensidpräsenz. BASF erhöhte 2024 die Oxidkapazität in Antwerpen und integriert weiterhin Derivate in hochmargige Spezialprodukte. Dow priorisiert die Entwicklung kreislauffähiger Polymere, die das Wachstum der Nachfrage nach Monoethylenglykol und PET-Recycling unterstützen.

Die Differenzierung durch Nachhaltigkeit nimmt zu. Dow gab Pläne bekannt, bis 2030 jährlich 3 Millionen Tonnen erneuerbarer und kreislauffähiger Lösungen zu vermarkten, mit dem Ziel, wichtige Konsumgüterkunden in langfristige Lieferrahmen einzubinden. Technologieanbieter konkurrieren mit fortschrittlichen Silberkatalysatoren, die eine höhere Selektivität und längere Laufzeiten ermöglichen und so den Energieverbrauch und die Nebenproduktbildung reduzieren.

Marktneueinsteiger erkunden Projekte zur oxidativen Kopplung im kleinen Maßstab oder Bio-Routen, die eine modulare Bereitstellung in der Nähe von Biomassequellen versprechen. Etablierte Produzenten kontern, indem sie kohlenstoffarme Qualitäten unter Massenbilanz-Abrechnungssystemen anbieten und in geschlossene Rücknahmeprogramme mit PET-Recyclern investieren. Barrieren durch geistiges Eigentum und Skaleneffekte halten die Branche mäßig konsolidiert, doch regionale regulatorische Verschiebungen können Wettbewerbspositionen rasch neu gestalten.

Marktführer in der Ethylenoxid-Branche

BASF SE

China Petrochemical Corporation

Dow

SABIC

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Weißraum entwickelt sich rund um kohlenstoffarmes und massenbilanziertes Ethylenoxid und dessen Derivate, bei dem sich Hersteller differenzieren können, ohne Endanwender zu zwingen, Formulierungen neu zu gestalten oder neue Chemikalien zu qualifizieren. Branchenaktivitäten wie die Zusammenarbeit von Clariant und OMV im Juli 2024 zur Reduzierung des CO2-Fußabdrucks von Ethylen- und Ethylenoxidderivaten sowie die Zusammenarbeit von Syensqo und Shell Chemicals Europe im April 2026 an massenbilanzierten, kohlenstoffarmen Ethylenoxidlösungen zeigen aktive Kommerzialisierungspfade für zertifizierte Produktlinien. Diese Linien entsprechen den Beschaffungsanforderungen von Markeninhabern im Verpackungs- und Haushalts- sowie Körperpflegebereich.

Ein zweiter Chancenbereich ist der Aufbau von Kapazitäten, die sowohl das Angebotswachstum als auch die Compliance in wachstumsstarken Regionen und regulierten Endanwendungen unterstützen. In China meldete das chinesisch-saudi-arabische Gulei-Ethylenprojekt im Januar 2026 Fortschritte bei der Installation wichtiger Ethylenoxid-Anlagenkomponenten, was die Entwicklung hin zu einer integrierten, auf Asien basierten Versorgung für Polyester, PET und Tenside untermauert. In den Vereinigten Staaten veröffentlichte die EPA im März 2026 einen Änderungsvorschlag zur NESHAP-Verordnung von 2024 für kommerzielle Sterilisationsanlagen, wodurch Emissionsleistung und Compliance-Nachweis weiterhin im Zentrum von Investitionsentscheidungen stehen. Dies unterstützt die anhaltende Nachfrage nach Emissionsminderungs- und Überwachungsupgrades und fördert EO-Lieferketten, die Compliance für Kunden im Bereich der Sterilisation medizinischer Geräte dokumentieren können.

Aktuelle Branchenentwicklungen

- April 2026: Syensqo S.A. und Shell Chemicals Europe B.V. gaben eine Zusammenarbeit zur Weiterentwicklung massenbilanzierter, kohlenstoffarmer Ethylenoxidlösungen unter Verwendung von kohlenstoffärmeren Einsatzstoffen von Shell Chemicals bekannt. Die Zusammenarbeit erweitert die kommerziell verfügbaren Wege zur Dekarbonisierung von EO-verknüpften Tensiden und Zwischenprodukten, ohne dass Endanwender ihre Leistungsspezifikationen ändern müssen, und unterstützt so die breitere Akzeptanz zertifizierter kohlenstoffarmer Qualitäten.

- März 2026: BASF SE eröffnete ihren neuen Verbundstandort in Zhanjiang, China, der lokale Kunden mit integrierten, ethylenbasierten Wertschöpfungsketten bedienen soll, die Ethylenoxid sowie nachgelagerte Tenside und Bremsflüssigkeitsvorprodukte umfassen. Das Projekt stärkt die Versorgungsintegration im asiatisch-pazifischen Raum und unterstreicht die Rolle großer, mehrere Derivate umfassender Komplexe bei der Steuerung von EO-Sicherheit, Logistik und Kostenwettbewerbsfähigkeit.

- Mai 2024: INEOS schloss die Übernahme des Ethylenoxid- und Derivategeschäfts von LyondellBasell ab, einschließlich der Produktionsanlagen in Bayport, Texas, USA. Die Übernahme konsolidierte einen integrierten EO- und Derivate-Fußabdruck in Nordamerika und verbesserte die Versorgungskontrolle für wichtige nachgelagerte Ketten wie Glykole und Tenside.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Ethylenoxidmarkt Bulk-Ethylenoxid, das als petrochemisches Zwischenprodukt hergestellt und verbraucht wird, gemessen am physischen Volumen am Punkt der Produktion oder des Handels (bevor es in nachgelagerte Derivate umgewandelt wird).

Ausschlüsse des Geltungsbereichs: Ethylenoxidderivate (wie Ethylenglykol, Ethanolamine, Glykolether und Tenside) sind vom Marktgesamtwert ausgeschlossen und werden nur als Nachfragetreiber behandelt.

Übersicht der Segmentierung

- Nach Derivat

- Ethylenglykole

- Monoethylenglykol (MEG)

- Diethylenglykol (DEG)

- Triethylenglykol (TEG)

- Ethoxylate

- Ethanolamine

- Glykolether

- Polyethylenglykol

- Sonstige Derivate

- Ethylenglykole

- Nach Anwendung

- Polyesterfaser und PET-Harze

- Tenside und Reinigungsmittel

- Sterilisation und Begasung

- Kühlmittel und Frostschutzmittel

- Pharmazeutische Hilfsstoffe

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil

- Agrochemikalien

- Lebensmittel und Getränke

- Textil

- Körperpflege

- Pharmazeutika

- Reinigungsmittel

- Sonstige Endverbraucherbranchen

- Nach Rohstoff

- Petrochemisches Ethylen

- Bio-Ethylen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung, wo Ethylenoxid hergestellt und wo es verwendet wird, was dann mit veröffentlichten Produktions-, Handels- und Industrieproduktionssignalen abgeglichen wird. Öffentliche Quellen wie USGS, UN Comtrade, die US Energy Information Administration und Makroreihen von OECD/Weltbank helfen dabei, den Kontext der Einsatzstoffe, Handelsströme und regionale Nachfragerichtungen zu verankern.

Wir prüfen zudem Unterlagen und Investorenmaterial von Herstellern und großen Derivateproduzenten, gefolgt von Verbands- und Regulierungsinformationen, die Betriebsraten, Erweiterungen und sicherheitsbedingte Einschränkungen erläutern. Um Lücken zu schließen, die in öffentlichen Tabellen nicht klar erkennbar sind, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine sendungsbezogene Import-/Exportansicht für ausgewählte Routen, hauptsächlich um Handelsintensität und Preisrichtung zu überprüfen. Diese Beispiele sind illustrativ, und für die Datenerhebung, Validierung und Klärung wurden auch andere Quellen verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie viel Ethylenoxid tatsächlich durch Anlagen und Handelskanäle in jeder wichtigen Region fließt, sowie darauf, die Aufteilung zwischen Eigenverbrauch und externem Verkauf zu überprüfen. Wir sprachen mit Herstellern, Distributoren und nachgelagerten Käufern und testeten Annahmen zu Betriebsraten, Stillstandszeitpunkten und regionaler Verknappung, um sicherzustellen, dass das endgültige Volumenmodell mit dem übereinstimmt, was die Befragten in der Praxis beobachten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 42% | EMEA: 30% |

| Kleinere Akteure: 14% | Manager: 45% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand eines Top-down-Ansatzes, bei dem Produktionskapazität, Auslastungsmuster und Handelsbewegungen das verfügbare Ethylenoxidvolumen nach Region rekonstruieren, das dann mit nachgelagerten Nachfrageindikatoren abgeglichen wird. Sobald die regionalen Gesamtwerte gebildet sind, werden sie mit selektiven Bottom-up-Näherungen überprüft, etwa durch Stichproben von Kapazitätserweiterungen und -stilllegungen auf Anlagenebene sowie durch die Verwendung typischer, in Interviews besprochener Auslastungsbandbreiten, um die Gesamtwerte gegebenenfalls anzupassen.

Zu den wichtigsten Modelleingaben zählen angekündigte Kapazitätserweiterungen und -stilllegungen, beobachtete Bandbreiten der Betriebsraten (einschließlich Auswirkungen von Stillständen), Signale zur Verknappung von Ethylen-Einsatzstoffen, Import-Export-Bilanzen für wichtige Routen sowie die sichtbare Nachfragedynamik in großen Verbraucherketten wie PET und Waschmitteln. Wo Informationen auf Anlagenebene unvollständig sind, werden Lücken durch konservative Auslastungsannahmen geschlossen, die später mit Expertenfeedback und Handelsprüfungen erneut getestet werden.

Für die Prognose wird eine Szenarioanalyse verwendet, um unterschiedliche Hochlaufgeschwindigkeiten neuer Anlagen und unterschiedliche Grade an Betriebsdisziplin abzubilden, und die Szenariogewichtungen werden mit Branchenteilnehmern überprüft, damit der endgültige Verlauf nicht übermäßig optimistisch ausfällt. Das Ergebnis wird in Volumeneinheiten gehalten, damit es über Regionen hinweg vergleichbar bleibt, selbst wenn sich die Preise von Jahr zu Jahr ändern.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Unstimmigkeiten zwischen Kapazitätsberechnungen, Handelsbilanzen und nachgelagerten Nachfragesignalen suchen, wobei Ausnahmen vor der endgültigen Freigabe überprüft werden. Zeigt eine Region einen ungewöhnlichen Anstieg, werden die Annahmen überarbeitet und, falls erforderlich, Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung mit einer Inbetriebnahme, einem Ausfall oder einer kurzfristigen Handelsschwankung zusammenhängt.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen durchgeführt, etwa bei großen Kapazitätsankündigungen, größeren Ausfällen oder handelsrelevanten Politikänderungen. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung der wichtigsten Eingaben durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Ethylenoxid von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ethylenoxid stimmen häufig nicht überein, da einige Quellen das Zwischenprodukt selbst messen, während andere den Wert nachgelagerter Derivate in denselben Gesamtwert einbeziehen, und sie verwenden zudem unterschiedliche Basisjahre und Zeitpunkte der Währungsumrechnung. Unterschiede können auch daraus entstehen, ob Eigenverbrauch genauso gezählt wird wie Handelsverkäufe, und davon, wie schnell angenommen wird, dass neue Kapazitäten hochgefahren werden.

Die wichtigsten Treiber der Abweichungen sind hier die Maßeinheit und die Produktabgrenzung, da einige Schätzungen umsatzbasiert sind und sich hauptsächlich aufgrund von Preisschwankungen verändern können, während andere das physische Volumen anhand von Kapazität und Auslastung verfolgen. Wenn der Markt in Tonnen angegeben und auf Ethylenoxid vor der Umwandlung beschränkt ist, verringert sich die Spanne, und dies ist die Zähllogik, die im Arbeitsprodukt von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,55 Mio. USD (2026) | |

| Branchenverleger A | 34,11 Mrd. USD (2024) | Diese Zahl wird in USD angegeben und scheint den Verbrauchswert darzustellen, der Preisannahmen einbetten kann und Wertschöpfungsketten möglicherweise anders vermischt als ein rein volumenbasierter Geltungsbereich für das Ethylenoxid-Zwischenprodukt. |

| Branchenverleger B | 34,59 Mrd. USD (2025) | Die Schätzung ist umsatzbasiert, mit einem anderen Basisjahr und einem längeren Prognosezeitraum, was die Gesamtwerte verschieben kann, wenn derivatgebundener Wert, Preisentwicklung oder der Zeitpunkt der Währungsumrechnung unterschiedlich gehandhabt werden. |

Insgesamt zeigt die Tabelle, dass der Großteil der Abweichungen dadurch erklärt wird, ob der Markt in Tonnen oder in USD-Wert ausgedrückt wird, und wie streng die Zählung bei Ethylenoxid endet, anstatt in Derivate überzugehen. Indem die Annahmen an Kapazität, Auslastung und Handelssignale gekoppelt bleiben, ist der resultierende Gesamtwert leichter nachvollziehbar und reproduzierbar, wenn neue Anlagen in Betrieb gehen oder sich die Betriebsraten ändern.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Ethylenoxid-Markt an?

Die Nachfrage nach Polyesterfasern, PET-Verpackungen, Sterilisation von Medizinprodukten und nachhaltigen Tensiden wird die Volumina voraussichtlich mit einer CAGR von 3,34 % bis 2031 steigen lassen.

Warum ist Asien-Pazifik die führende Region?

Starke Textilproduktion, expandierende PET-Harzanlagen und große integrierte Chemiekomplexe verleihen Asien-Pazifik einen Anteil von 50,72 % und die schnellste CAGR-Prognose von 3,68 %.

Welches Derivatsegment wächst am schnellsten?

Ethanolamine, unterstützt durch Agrochemikalien und Nachfrage aus der Körperpflege, verzeichnen von 2026 bis 2031 eine CAGR von 3,55 %.

Wie wirken sich verschärfte EPA-Vorschriften auf den Markt aus?

Anlagen müssen die Ethylenoxidemissionen um bis zu 99,9 % reduzieren, was hohe Investitionen in katalytische Wäscher erfordert, während die Sterilisationsnachfrage aufgrund fehlender vollständiger Substitute erhalten bleibt.

Wie hoch ist das aktuelle Volumen des globalen Ethylenoxid-Marktes?

Die Marktgröße für Ethylenoxid betrug 2026 38,55 Millionen Tonnen.

Seite zuletzt aktualisiert am: