Marktgröße und Marktanteil Lidocainhydrochlorid

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 739.57 Millionen US-Dollar |

| Marktgröße (2031) | 965.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

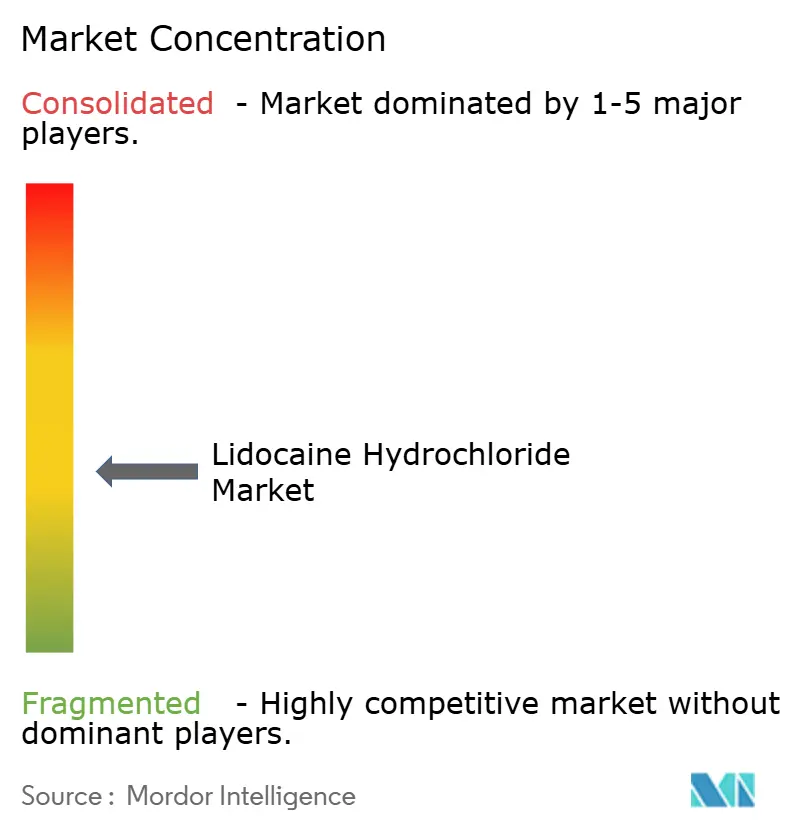

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Lidocainhydrochlorid von Mordor Intelligence

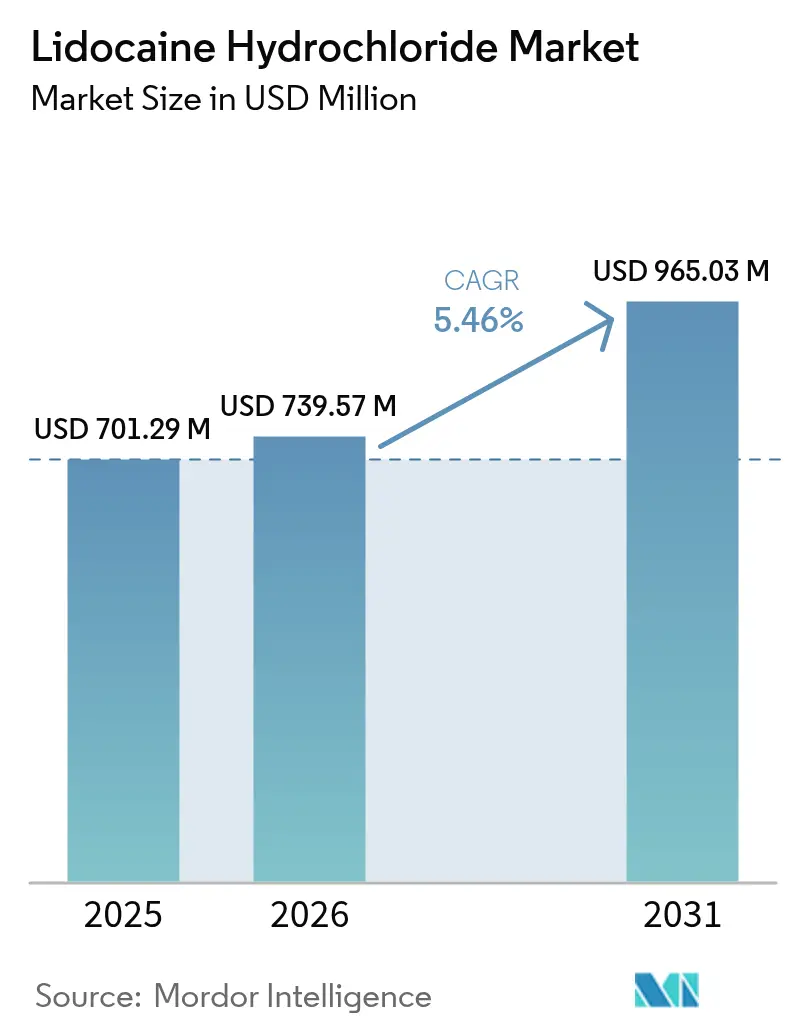

Die Marktgröße des Marktes für Lidocainhydrochlorid soll von 701,29 Millionen USD im Jahr 2025 auf 739,57 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 965,03 Millionen USD bei einem CAGR von 5,46 % über 2026–2031 erreichen.

Die beständige Nachfrage nach einem zuverlässigen Lokalanästhetikum in chirurgischen, zahnärztlichen und schmerztherapeutischen Bereichen bildet die Grundlage dieser stetigen Expansion. Das Wachstum wird durch die Verlagerung hin zu minimal-invasiven Eingriffen, steigende Volumina elektiver chirurgischer Eingriffe sowie eine wachsende Patientenbasis mit neuropathischen Schmerzen gestützt, die von topischen Formulierungen profitieren. Die Wettbewerbsintensität ist moderat; etablierte Anbieter stützen sich auf weitreichende Vertriebsnetze, während neue Marktteilnehmer Versorgungsunterbrechungen ausnutzen. Regulatorische Zulassungen neuartiger Verabreichungssysteme wie transdermaler Pflaster mit niedriger Dosis und hoher Bioverfügbarkeit erweitern die therapeutischen Optionen und stimulieren die Produktinnovation im Markt für Lidocainhydrochlorid.

Wichtigste Erkenntnisse des Berichts

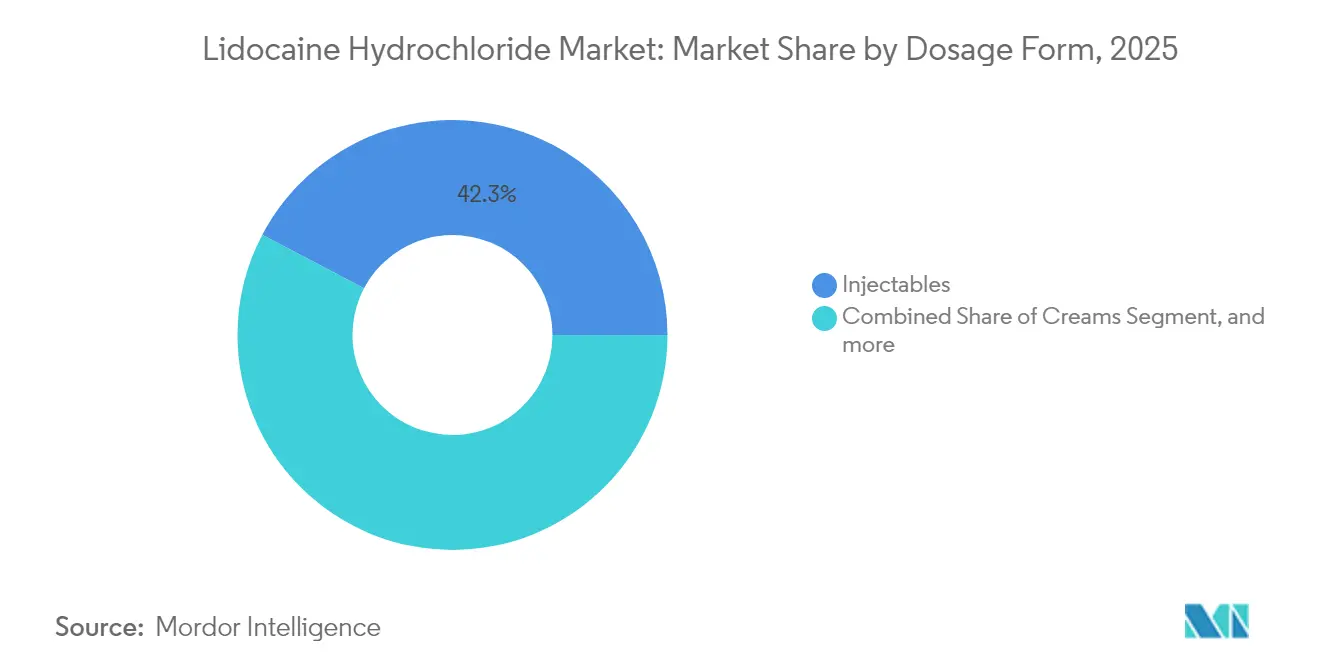

- Nach Darreichungsform entfielen im Jahr 2025 42,28 % des Marktanteils für Lidocainhydrochlorid auf Injektionslösungen, während Pflaster bis 2031 mit dem schnellsten CAGR von 7,33 % voraussichtlich wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 36,12 % der Marktgröße für Lidocainhydrochlorid auf zahnärztliche Eingriffe, während die Behandlung postherpetischer Neuralgien mit einem CAGR von 9,47 % expandieren soll.

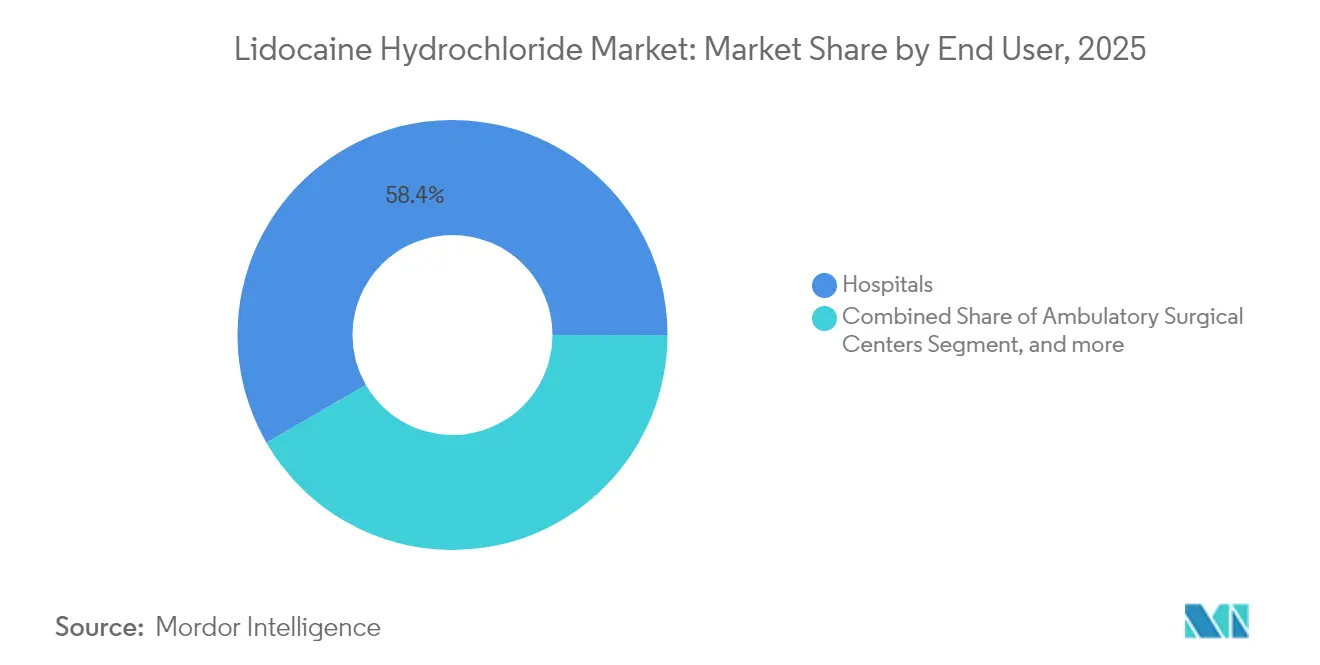

- Nach Endverbraucher lagen Krankenhäuser im Jahr 2025 mit einem Marktanteil von 58,35 % beim Lidocainhydrochlorid-Markt vorn; Fachkliniken stellen mit einem CAGR von 10,58 % den am schnellsten wachsenden Kanal dar.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 37,05 % bei, während Asien-Pazifik bis 2031 mit einem CAGR von 8,34 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Markt für Lidocainhydrochlorid

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes Volumen minimal-invasiver und elektiver chirurgischer Eingriffe | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz ventrikulärer Arrhythmien | +0.8% | Global, alternde Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz topischer Lidocainpflaster bei neuropathischen Schmerzen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion zahnärztlicher Eingriffe in Schwellenländern | +1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| FDA-Zulassungen von transdermalen Systemen mit niedriger Dosis und hoher Bioverfügbarkeit | +0.7% | Nordamerika, mit regulatorischen Auswirkungen auf die EU | Kurzfristig (≤ 2 Jahre) |

| Individuell angepasste 3D-gedruckte Lidocain-Verabreichungsvorrichtungen | +0.3% | Nordamerika und Europa, frühe Adoptionsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen minimal-invasiver und elektiver chirurgischer Eingriffe

Ambulante laparoskopische und endoskopische Eingriffe setzen zunehmend auf Lidocain für eine schnell einsetzende Anästhesie, die die Entlassung am selben Tag unterstützt. Belege zeigen, dass intravenöses Lidocain die postoperativen Schmerzwerte um 40 % reduziert und den Opioidverbrauch bei Patienten nach Bauchoperationen senkt.[1]Tian-Long Ji, „Intravenöses Lidocain reduziert postoperative Schmerzen signifikant”, Journal of Clinical Medicine, mdpi.com Krankenhäuser integrieren das Medikament in Behandlungspfade zur verbesserten Genesung, um die mit längeren Krankenhausaufenthalten verbundenen Kosten zu steuern. Da ambulante Operationszentren im Durchsatzwettbewerb stehen, erhöht die Nachfrage nach vorhersehbarer Analgesie das Potenzial des Marktes für Lidocainhydrochlorid. Lieferanten, die eine kontinuierliche Versorgung mit Injektionslösungen gewährleisten können, gewinnen Marktanteile in Regionen, in denen die Volumina elektiver Eingriffe nach pandemiebedingten Rückgängen am schnellsten wiederansteigen.

Zunehmende Prävalenz ventrikulärer Arrhythmien

Herz-Kreislauf-Erkrankungen belasten eine alternde Bevölkerung und erhöhen den klinischen Einsatz von Lidocain als Klasse-IB-Antiarrhythmikum. Notaufnahmen schätzen seinen schnellen Wirkungseintritt und die kurze Halbwertszeit zur kontrollierten Rhythmusstabilisierung, insbesondere bei perkutanen Koronarinterventionen. Aktualisierte Protokolle empfehlen Lidocain zur Verringerung arrhythmiebedingter Komplikationen in kardiovaskulären Katheterlabors.[2]Vault Pfizer Medical Affairs, „Lidocain-Injektion im Management kardialer Arrhythmien”, Pfizer, pfizer.com Die breitere Verfügbarkeit fortgeschrittener kardiologischer Versorgung in Schwellenländern erweitert das adressierbare Patientenspektrum des Wirkstoffs weiter.

Wachsende Akzeptanz topischer Lidocainpflaster bei neuropathischen Schmerzen

Opioidschonende Behandlungsstrategien beschleunigen die Akzeptanz von Lidocainpflastern mit 1,8 % und 5 % bei chronischen Schmerzpatienten. Die FDA erteilte im März 2025 die Zulassung für das erste generische transdermale System mit 1,8 %, was den Preiswettbewerb anregt und den Zugang erweitert.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Warnschreiben an TKTX Company”, fda.gov Klinische Daten bestätigen signifikante Schmerzwertreduktionen, wenn Pflaster mit Rückenmarkstimulation bei älteren Patienten mit postherpetischer Neuralgie kombiniert werden. Diese Faktoren treiben ein nachhaltiges zweistelliges Einheitenwachstum für das Segment voran, insbesondere in Nordamerika und Westeuropa.

Rasante Expansion zahnärztlicher Eingriffe in Schwellenländern

Steigendes verfügbares Einkommen ermöglicht eine stärkere Inanspruchnahme von Präventions- und ästhetischer Zahnheilkunde in Asien-Pazifik und Lateinamerika. Lidocain-Aerosole, Cremes und computergesteuerte Injektionssysteme verbessern das Behandlungserlebnis am Behandlungsstuhl und fördern Folgebesuche. Ein Lidocain-Aerosol mit 5,6 % senkte Schmerzwerte bei Parodontalbehandlungen in einer Studie mit 167 Patienten ohne unerwünschte Ereignisse. Auf Nanokapseln basierende Gele, die eine verlängerte mukosale Analgesie ermöglichen, differenzieren Premium-Angebote weiter und helfen Herstellern, die Margen in preissensiblen Märkten zu schützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ungünstige ZNS- und kardiovaskuläre Toxizitätsrisiken | -0.9% | Global, erhöhte regulatorische Kontrolle in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Generischer Preisverfall und Erstattungsdruck | -1.3% | Nordamerika und Europa, Ausbreitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Rohstoffversorgung mit Xylidin | -0.8% | Global, konzentrierte Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Strengere Lösungsmittelemissionsvorschriften in der API-Herstellung | -0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige ZNS- und kardiovaskuläre Toxizitätsrisiken

Das therapeutische Fenster für Lidocain bleibt eng, was die Behörden veranlasst, hochkonzentrierte topische Produkte, die für kosmetische Eingriffe vermarktet werden, zu überwachen. Im März 2024 warnte die FDA einen Hersteller, der nicht zugelassene Lidocaincremes mit 40 % vermarktete, was die Sicherheitswachsamkeit unterstreicht. Kliniker müssen auf hepatische Beeinträchtigungen und das Risiko einer Methämoglobinämie screenen, was die Dosierungsflexibilität einschränken kann. Diese Bedenken dämpfen die Akzeptanz in elektiven ästhetischen Bereichen, in denen Alternativen mit breiteren Sicherheitsspannen zunehmend an Bedeutung gewinnen.

Generischer Preisverfall und Erstattungsdruck

Der Patentablauf bei mehreren Formulierungen fördert eine rasche Kommodifizierung. Kostenträger schreiben zunehmend eine Stufentherapie vor, die kostengünstige Generika bevorzugt, was die Margen für Markenprodukte comprimiert. Das erste generische Pflaster mit 1,8 % erhielt im März 2025 die Zulassung und löste umgehend Formularswitches bei US-amerikanischen Pharmacy-Benefit-Managern aus. Ähnliche Dynamiken werden in Europa erwartet, sobald die Exklusivität ausläuft, was das Umsatzwachstum für Originatorunternehmen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Pflaster führen die Innovationswelle an

Das Teilsegment der Injektionslösungen repräsentierte im Jahr 2025 42,28 % der Marktgröße für Lidocainhydrochlorid, bedingt durch seine Unentbehrlichkeit in chirurgischen und Notfallumgebungen. Versorgungsengpässe bei etablierten Herstellern wie Pfizer und Fresenius verlängerten die Lieferzeiten, begünstigten jedoch Marktanteilsgewinne für agile Lieferanten, die Anfang 2024 gebrauchsfertige Fläschchen einführten. Ein zweites Wachstumsmotor ergibt sich aus Pflastern, die durch 2031 einen CAGR von 7,33 % verzeichnen, da Ärzte und Patienten nicht-invasiven Therapieplänen zuneigen. Die generische Zulassung im März 2025 senkte die Stückkosten innerhalb von drei Monaten in den Vereinigten Staaten um 35 %, erweiterte die Kostenträgerdeckung und beschleunigte die Akzeptanz. Cremes, Gele und die aufkommende Klasse thermoresponsiver Nanogele halten die Nachfrage in der Dermatologie und bei oralen Wundanwendungen aufrecht, wo eine verzögerte Freisetzung vorteilhaft ist. Mit Nanotechnologie erweiterte Formate, die polymere Nanokapseln einsetzen, verbessern die mukosale Permeation und stellen einen künftigen Wettbewerbsvorteil für Hersteller dar, die eine Margensicherung anstreben.

Krankenhausapotheken priorisieren weiterhin Mehrdosisampullen wegen ihrer Vielseitigkeit, aber ambulante Operationszentren bestellen zunehmend vorgefüllte Spritzen, um die Vorbereitungszeit und Medikationsfehler zu minimieren. Der Markt für Lidocainhydrochlorid verfügt über eine starke Pipeline von 3D-gedruckten auflösbaren Mikronadel-Arrays, die auf die postoperative Inzisionspflege zugeschnitten sind. Dieser Trend zur personalisierten Verabreichung erweitert den Innovationsvorsprung für technologieorientierte Marken und mildert den reinen Preiswettbewerb im Bereich Injektionslösungen. Gleichzeitig adressieren Pflaster Adhärenzherausforderungen bei chronischen neuropathischen Schmerzen und bieten die überzeugendste Volumenwachstumschance in der gesamten Lidocainhydrochlorid-Branche.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Postherpetische Neuralgie treibt das Wachstum an

Die Zahnpflege erfasste 2025 36,12 % des Umsatzes dank hoher Eingriffszahlen in entwickelten und aufstrebenden Märkten. Kliniken bevorzugen computergesteuerte Injektionssysteme, die die Anflutungszeit im Durchschnitt um 15 Sekunden verkürzen und damit den Durchsatz am Behandlungsstuhl erhöhen. Die postherpetische Neuralgie soll den höchsten CAGR von 9,47 % generieren, was alternde Bevölkerungen und aktualisierte Schmerztherapierichtlinien widerspiegelt, die topische Lidocainanwendungen vor systemischen Therapien fördern. Kombinationsregimes, bei denen 5%-Pflaster mit Rückenmarkstimulation kombiniert werden, senkten mittlere Schmerzwerte in einer 90-tägigen Studie mit älteren Patienten von 2,7 auf 1,6.

Die Kardiologie bewahrt eine stabile Nische, in der die dualen antiarrhythmischen und anästhetischen Eigenschaften von Lidocain die intraprozeduralen Behandlungsabläufe straffen. Die Dermatologie steht nach mehreren Warnungen zu hochkonzentrierten kompoundierten Cremes unter strengerer Aufsicht, doch das Wachstum für Aerosolformate, die Kreuzkontamination minimieren, hält an. Die Marktgröße des Lidocainhydrochlorid-Marktes für die onkologische adjuvante Wundversorgung bleibt klein, weist jedoch robuste klinische Studienaktivität auf, da Nanoträger-Formulierungen Phase-II-Studien durchlaufen.

Nach Endverbraucher: Fachkliniken gewinnen Marktanteile

Krankenhäuser kontrollierten 2025 58,35 % des Volumens, gestützt durch einen hohen chirurgischen Durchsatz und eine kontinuierliche Notaufnahmenachfrage. Fachkliniken sollen jedoch bis 2031 mit einem CAGR von 10,58 % wachsen, da Kostenträger ambulante Behandlungspfade bevorzugen. Praxen für chronische Schmerzen setzen auf langwirkende Pflaster, die die Opioidabhängigkeit reduzieren, während Dermatologie- und Zahnkliniken in computergesteuerte Injektionsvorrichtungen investieren, um den Patientenkomfort zu verbessern.

Die durch Engpässe im Jahr 2024 verdeutlichte Anfälligkeit der Lieferkette veranlasste die Amerikanische Akademie für Dermatologie und Dermatologische Chirurgie, eine Arbeitsgruppe zu Arzneimittelengpässen einzurichten, die auf die Sicherung alternativer Distributoren abzielt. Kliniken schließen zunehmend Direktlieferungsvereinbarungen mit agilen Herstellern ab, um Lagerbestände zu sichern – ein Schritt, der die Verhandlungsmacht innerhalb der Lidocainhydrochlorid-Branche umverteilt und eine engere Integration zwischen Herstellern und Versorgungsdienstleistern fördert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 37,05 %, getragen von ausgereiften Erstattungssystemen und hohen Volumina elektiver chirurgischer Eingriffe. Die Region war auch der Startpunkt für das erste generische Pflaster mit 1,8 %, das den Zugang für Medicare- und Privatversicherungsbegünstigte erweiterte. US-amerikanische Daten zu Arzneimittelengpässen zeigen wiederkehrende Defizite bei Lidocain-Fläschchen, was Krankenhausgruppen dazu veranlasst, Lieferanten zu diversifizieren und langfristige Verträge neu zu verhandeln.

Europa folgt mit konstanter Nachfrage, angetrieben durch alternde Bevölkerungen und harmonisierte regulatorische Verfahren, die neue Formatzulassungen beschleunigen. Deutsche ambulante Zentren meldeten 2024 einen Anstieg ambulanter arthroskopischer Eingriffe um 12 %, was den Lidocainverbrauch direkt ankurbelte. Die dem Lidocainhydrochlorid-Markt zugeschriebene Marktgröße für Frankreich und Italien zeigt ein robustes mittleres einstelliges Wachstum, da Schmerztherapierichtlinien topische Wege vor Opioiden empfehlen.

Asien-Pazifik verzeichnet den höchsten CAGR von 8,34 %, was eine breitere Krankenversicherungsabdeckung und Investitionen in inländische API-Kapazitäten widerspiegelt. Indiens Programm für Massenarzneimittelparks schafft Anreize für die lokale Produktion wichtiger Zwischenprodukte, um die Importabhängigkeit zu reduzieren. Chinas biopharmazeutischer Sektor profitiert von provinziellen Subventionen, die die Einrichtungskosten senken und eine schnelle Skalierung der Lidocain-API-Herstellung ermöglichen, was die Versorgungssicherheit für regionale Formulierer stärkt.

Lateinamerika erlebt eine moderate Expansion, da Brasilien und Mexiko die chirurgische Infrastruktur ausbauen und der Zahnmedizintourismus zunimmt. Regulierungsbehörden übernehmen beschleunigte Prüfverfahren für kritische Anästhetika, um Engpässe abzuwenden – eine Politik, die etablierte Zulassungsinhaber begünstigt. Der Nahe Osten und Afrika bleiben in einer frühen Phase, verzeichnen jedoch zweistellige Volumenzuwächse dort, wo private Krankenhausgruppen Tageskliniken in städtischen Zentren eröffnen. Steigende öffentliche Beschaffungsbudgets für essentielle Anästhetika schaffen eine Basalnachfrage, die Lieferanten für eine weitere Durchdringung mit Premium-Topikalformaten nutzen.

Wettbewerbslandschaft

Der Markt für Lidocainhydrochlorid ist mäßig wettbewerbsintensiv und besteht aus mehreren großen Akteuren. Pfizer, Teva, Fresenius Kabi und Hikma vereinen zusammen einen erheblichen Anteil der globalen Injektionsvolumina auf sich, doch gelegentliche Produktionsunterbrechungen schmälern ihre Dominanz. Sintetica US nutzte den Engpass im Februar 2024, lieferte alternative Fläschchengrößen und erzielte Premiumpreise für pünktliche Lieferungen. Aveva's generische Pflasterzulassung 2025 verschärft den Preiswettbewerb bei transdermalen Formaten und zwingt Originatoren, Produktneueinführungen der nächsten Generation zu beschleunigen.

Der strategische Fokus verlagert sich auf differenzierte Verabreichungsplattformen. Mehrere Unternehmen pilotieren Mikronadel-Arrays, die Lidocain gezielt in die Dermis abgeben und den Wirkungseintritt auf unter eine Minute verkürzen. Die Universität Nottingham präsentierte mehrschichtigen Inkjet-3D-Druck für personalisierte Tabletten, die Lidocain mit antiarrhythmischen Kombinationstherapien einbetten – ein Vorgeschmack auf maßgeschneiderte Dosierungsregimes. Nanotechnologiepartnerschaften mit akademischen Labors sind verbreitet, da Unternehmen verlängerte Freisetzungsprofile ohne Hilfsstoffe anstreben, die allergische Reaktionen auslösen.

Versorgungssicherheit hat sich nach dem Ausfall mehrerer FDA-gelisteter Hersteller, die eine Wiederversorgung wichtiger injizierbarer Lagerhaltungseinheiten erst für Januar 2026 prognostizierten, als entscheidender Wettbewerbshebel herausgestellt. Akteure mit vertikal integrierter API-Kapazität oder diversifizierter geografischer Beschaffung mindern dieses Risiko und sichern mehrjährige Kaufverpflichtungen von Krankenhauseinkaufsverbänden. Marketingstrategien betonen klinisch-wirtschaftliche Evidenz, dass reduzierter Opioidverbrauch und kürzere Genesungszeiten Premiumpreise für fortgeschrittene Lidocain-Systeme rechtfertigen können. Schutzrechtsanmeldungen offenbaren eine Tendenz zu Kombinationsprodukten, die Lidocain mit entzündungshemmenden oder antioxidativen Wirkstoffen verbinden und die Produktlebensdauer verlängern sowie Einnahmequellen jenseits traditioneller Anästhesieanwendungen erschließen können.

Branchenführer im Bereich Lidocainhydrochlorid

Pfizer Inc.

Merck KGaA

Teva Pharmaceutical Industries Ltd.

Amneal Pharmaceuticals Inc.

Endo International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA genehmigte das erste generische Lidocainpflaster mit 1,8 % von Aveva Drug Delivery Systems, was erheblichen Preiswettbewerb im Markt für transdermale Anästhetika schafft und gleichzeitig die Biäquivalenz zu bestehenden Markenalternativen gewährleistet. Diese Zulassung stellt einen Meilenstein bei der Erweiterung des Patientenzugangs zu kosteneffektiven Schmerztherapielösungen für postherpetische Neuralgie und andere neuropathische Schmerzzustände dar.

- Februar 2025: AIP veröffentlichte Forschungsergebnisse zu nanotechnologiebasierten Arzneimittelverabreichungssystemen für Lidocain unter Verwendung von Methyl-PEG2000-DSPE-PVP-LDC-Nanomaterialien, die verbesserte Stabilität und reduzierte Toxizität mit potenziellen Anwendungen in der Schmerztherapie, Onkologie und Wundversorgung bei chronischen Wunden demonstrieren.

- Januar 2025: Die FDA genehmigte Journavx (Suzetrigin), einen erstklassigen nicht-opioidhaltigen Schmerzsignalinhibitor zum Preis von 15,50 USD pro 50-mg-Tablette, was einen Wettbewerbsdruck auf traditionelle Lidocainanwendungen für die Behandlung mäßiger bis starker akuter Schmerzen ausübt.

- Oktober 2024: Imbed Biosciences erhielt die 510(k)-Freigabe der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) zur Vermarktung von Microlyte Ag/Lidocain, dem ersten antimikrobiellen Wundverband, der Lidocain zur Behandlung schmerzhafter Hautwunden integriert. Dieser fortschrittliche Verband verwendet Imbeds patentierte synthetische Matrix zur Abgabe von ionischem und metallischem Silber zusammen mit Lidocain und gewährleistet sowohl antimikrobiellen Schutz als auch lokale Anästhesiewirkung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Lidocainhydrochlorid als den jährlichen Gesamtumsatz mit fertigen pharmazeutischen Formulierungen, Injektionspräparaten, Cremes, Gelen, Pflastern und Aerosollösungen, deren Hauptwirkstoff Lidocain-HCl ist und die für die therapeutische oder diagnostische Anwendung beim Menschen zugelassen sind. Der Erfassungsbereich erstreckt sich auf Rx- und OTC-Kanäle in 17 Ländern, wobei das Jahr 2025 als Ausgangsbasis dient.

Ausschluss vom Geltungsbereich: Kombinationsprodukte, bei denen Lidocain-HCl nicht der Hauptwirkstoff ist, und Wirkstoffe in Industriequalität, die für die chemische Synthese gehandelt werden, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Darreichungsform

- Cremes

- Pflaster

- Injektionslösungen

- Gele

- Aerosolsprays

- Sonstige Darreichungsformen

- Nach Anwendung

- Herzrhythmusstörungen

- Zahnärztliche Eingriffe

- Epilepsiemanagement

- Postherpetische Neuralgie

- Ästhetische Dermatologie

- Sonstige Anwendungen

- Nach Endverbraucher

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Restliches Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Restlicher Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere halbstrukturierte Interviews und kurze Umfragen mit Krankenhausapothekern, Anästhesiespezialisten und regionalen Großhändlern in Nordamerika, Europa und im asiatisch-pazifischen Raum lieferten uns reale durchschnittliche Verkaufspreise, den typischen Verbrauch von Ampullen und Pflastern pro Verfahren und die erwarteten Verschiebungen in der Rezeptur. Diese Gespräche ermöglichten es den Analysten von Mordor, die Schreibtischschätzungen zu validieren und die Modellannahmen vor der Freigabe zu verfeinern.

Desk Research

Wir begannen damit, die zugelassenen Stärken, Darreichungsformen und Kennzeichnungsänderungen aus offenen Quellen wie dem Orange Book der US-amerikanischen FDA, der Produktdatenbank der Europäischen Arzneimittelagentur und der WHO Model List of Essential Medicines (Modellliste der unentbehrlichen Arzneimittel) abzubilden, um das Mengenpotenzial zu ermitteln. Sicherheitswarnungen der Behörden, CDC-Statistiken zu chirurgischen Eingriffen und die HS-Code-Ströme von UN Comtrade halfen uns dann bei der Ermittlung der regionalen Nachfrage. Unsere Analysten ergänzten diese Daten mit den 10-Ks der Unternehmen, Investorendecks und Registern für klinische Studien, die Hinweise auf die Markteinführung neuer Produkte und die Preisdynamik geben.

Abonnementdatenbanken, darunter D&B Hoovers für Herstellereinnahmen und Dow Jones Factiva für die Überwachung von Ereignissen, ermöglichten es uns, die Umsatzverteilung zu vergleichen und einmalige Schocks wie Rückrufe und Betriebsausfälle auszuschließen. Die zitierten Quellen veranschaulichen die Datenbasis, die wir für die Triangulation der Zahlen angezapft haben, und erschöpfen sie nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit Verfahrensinzidenz- und Prävalenzmetriken, wie z. B. Zahnextraktionen, Arrhythmie-Ablationen und dermatologische Operationen, die dann mit Lidocain-Dosierungsnormen und ASPs multipliziert werden, um die Ländereinnahmen wiederherzustellen. Ausgewählte Bottom-up-Prüfungen, einschließlich Lieferanten-Roll-ups und Stichproben von Krankenhausbestellungen, bestätigen die Gesamtzahlen und zeigen Lücken auf. Zu den wichtigsten Variablen, die verfolgt werden, gehören der Abbau des Rückstands bei elektiven Eingriffen, die Durchdringungsrate von Generika, die Kosteninflation bei Rohstoffen, der Mix aus verschreibungspflichtigen und nicht verschreibungspflichtigen Medikamenten sowie regionale Verschiebungen bei der Erstattung. Eine multivariate Regression, die sich auf unsere primären Panels stützt, prognostiziert jeden Treiber bis zum Jahr 2030; Sensitivitätsbandbreiten decken regulatorische oder Supply-Chain-Schocks ab.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen eine zweistufige Analystenprüfung, bei der Ausreißer mit historischen Varianzbändern und Peer-Datenbanken verglichen werden. Wenn die Abweichungen die festgelegten Schwellenwerte überschreiten, nehmen wir erneut Kontakt mit den Experten auf. Die Berichte werden jährlich aktualisiert, und wesentliche Ereignisse lösen zwischenzeitliche Anpassungen aus, so dass die Kunden immer eine aktuelle Basislinie erhalten.

Warum die Lidocainhydrochlorid-Basislinie von Mordor Verlässlichkeit bietet

Die Schätzungen der verschiedenen Verlage weichen oft voneinander ab, weil sie jeweils eigene Definitionen der Inhaltsstoffe, Dosierungskörbe und Aktualisierungsrhythmen wählen, und nur wenige legen diese Entscheidungen klar offen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Studien fassen Lidocain-Basis- oder Tierarzneimittelqualitäten mit Lidocain-HCl zusammen; andere extrapolieren die Umsätze einer Region auf die gesamte Welt; wieder andere beziehen den API-Handel doppelt ein, wenn sie die Umsätze mit Fertigarzneimitteln hinzufügen. Mordor Intelligence beschreibt die Reinheit der Inhaltsstoffe, die Vertriebskanäle und die therapeutische Endanwendung im Voraus, wendet einmalig eine gemischte Top-down- und Bottom-up-Validierung an und aktualisiert jedes Jahr, um strukturelle Verzerrungen zu minimieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 701 MIO. USD (2025) | Mordor Intelligence | - |

| USD 1,02 B (2024) | Globale Unternehmensberatung A | Einschließlich Lidocain-Basis und OTC-Mischungen; die Wachstumskurve wurde aus begrenzten Überprüfungen extrapoliert |

| 752 MIO. USD (2023) | Industrieverband B | Erfasst werden nur verschreibungspflichtige Injektionspräparate, nicht aber topische Formen; Aufwertung von einer Region auf die globale Ebene |

| 2,57 MRD. USD (2023) | Fachzeitschrift C | Erhöht den Handelswert von hochreinen APIs in fertigen Dosen; keine Anpassung der Doppelzählung |

Zusammengenommen zeigt der Vergleich, dass unser disziplinierter, klar dokumentierter Ansatz eine transparente, entscheidungsreife Grundlage liefert, auf die sich die Kunden verlassen können, wenn Umfangsüberschreitungen und ungeprüfte Annahmen isoliert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lidocainhydrochlorid im Jahr 2026?

Der Markt wird im Jahr 2026 auf 739,57 Millionen USD geschätzt und soll bis 2031 bei einem CAGR von 5,46 % einen Wert von 965,03 Millionen USD erreichen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet mit 8,34 % den höchsten CAGR aufgrund eines breiteren Zugangs zur Gesundheitsversorgung, inländischer API-Anreize und steigender Volumina elektiver Eingriffe.

Welche Darreichungsform expandiert am schnellsten?

Pflaster verzeichnen mit 7,33 % den schnellsten CAGR, da generische Markteinführungen die Kosten senken und klinische Leitlinien eine opioidschonende topische Analgesie bevorzugen.

Warum gewinnen Fachkliniken Marktanteile?

Kostenträger verlagern Eingriffe in ambulante Umgebungen; Fachkliniken übernehmen fortschrittliche Lidocain-Verabreichungssysteme, die den Patientenkomfort und den Durchsatz verbessern, und erzielen so einen CAGR von 10,58 %.

Was sind die wichtigsten Wachstumshemmnisse?

Sicherheitsbedenken hinsichtlich ZNS- und kardiovaskulärer Toxizität, generikergetriebener Preisverfall und Volatilität der Rohstoffversorgung.

Seite zuletzt aktualisiert am: