Indium-Gallium-Zinkoxid-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

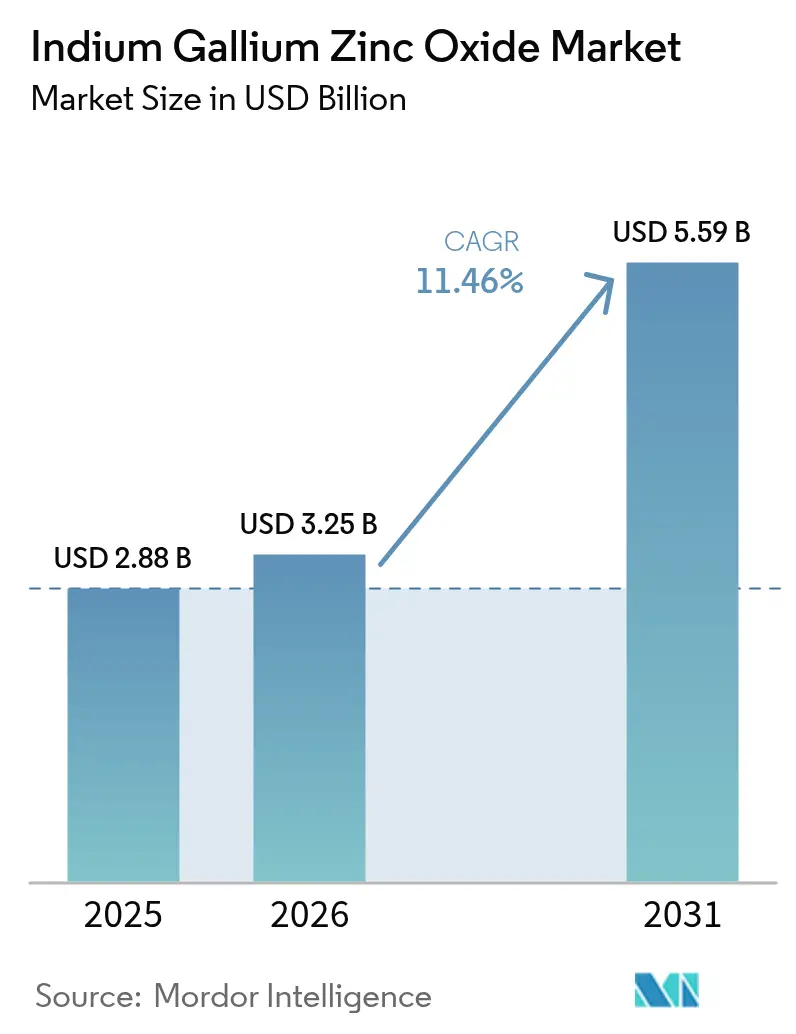

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.46% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indium-Gallium-Zinkoxid-Marktanalyse von Mordor Intelligence

Die Größe des Indium-Gallium-Zinkoxid-Marktes wird voraussichtlich von 3,25 Milliarden USD im Jahr 2026 auf 5,59 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,46 % verzeichnen. Die robuste Nachfrage nach hochauflösenden OLED-Fernsehern, faltbaren Smartphones und Mixed-Reality-Headsets treibt die Einführung von Oxid-Halbleitern voran, während staatliche Anreize im asiatisch-pazifischen Raum die Fertigungskapazitäten beschleunigen. Panelhersteller verlagern Kapital von konventionellen a-Si- und LTPS-Backplanes hin zu Oxid-Dünnschichttransistoren, die höhere Elektronenmobilität mit extrem geringer Leckage verbinden und variable Bildwiederholraten bis hinunter zu 1 Hz ermöglichen, wodurch der Stromverbrauch des Displays bei statischen Inhalten reduziert wird. Kostendruck durch Indiumpreisvolatilität wird teilweise durch Ausbeuteverbesserungen ausgeglichen, da Sputteranlagenlieferanten Mehrkathoden-Konfigurationen einführen, die die IGZO-Targetauslastung auf über 80 % steigern. Die Wettbewerbsdynamik bleibt im Fluss: Koreanische Marktführer streben nach Margensicherheit bei Premium-OLED-IT-Panels, chinesische Neueinsteiger nutzen subventionsgestützte Skalierung, und japanische Unternehmen schwenken auf Automobil- und Medizinnischen um.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Anteil von 52,41 % am Indium-Gallium-Zinkoxid-Markt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 12,59 % wachsen.

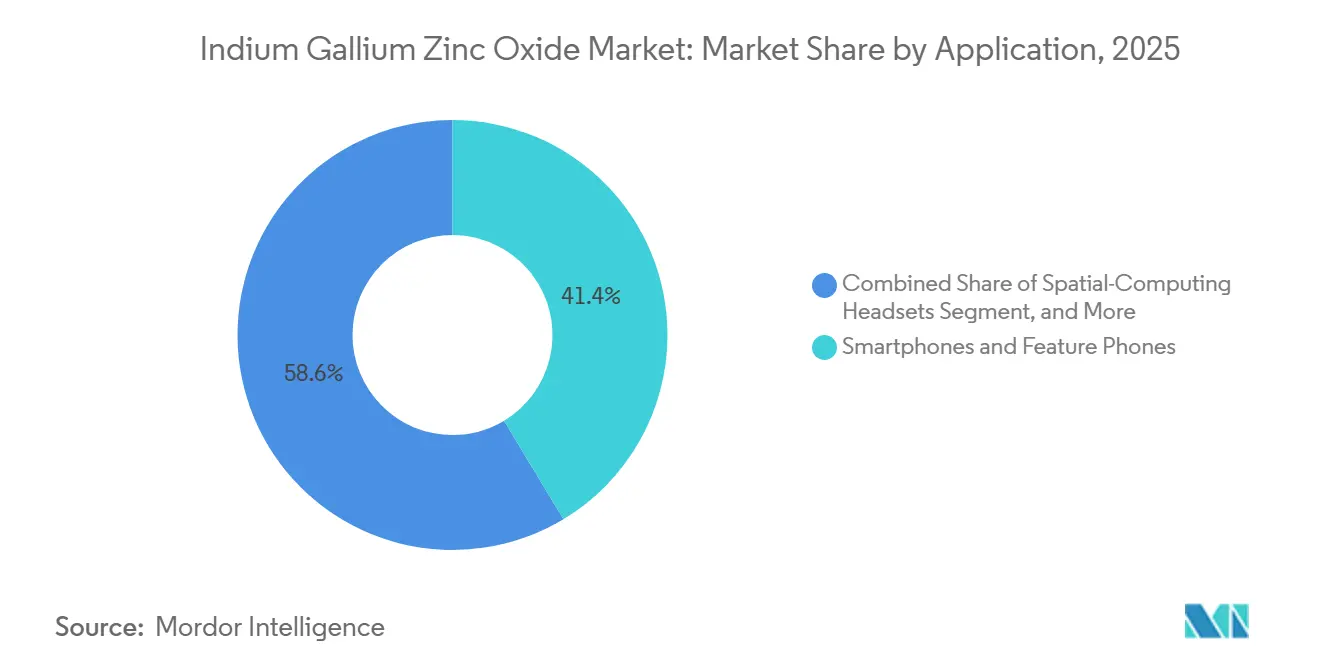

- Nach Anwendung hielten Smartphones und Mobiltelefone im Jahr 2025 einen Anteil von 41,37 % am Indium-Gallium-Zinkoxid-Markt, während Headsets für räumliches Rechnen bis 2031 mit einer CAGR von 12,55 % voranschreiten.

- Nach Endverbrauchsbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 56,29 % an der Indium-Gallium-Zinkoxid-Marktgröße; für Luft- und Raumfahrt sowie Verteidigung wird für 2026–2031 eine CAGR von 12,31 % prognostiziert.

- Nach Displaytechnologie dominierte OLED im Jahr 2025 mit einem Anteil von 61,81 % an der Indium-Gallium-Zinkoxid-Marktgröße; die Segmente MicroLED und MiniLED werden bis 2031 voraussichtlich mit einer CAGR von 12,49 % expandieren.

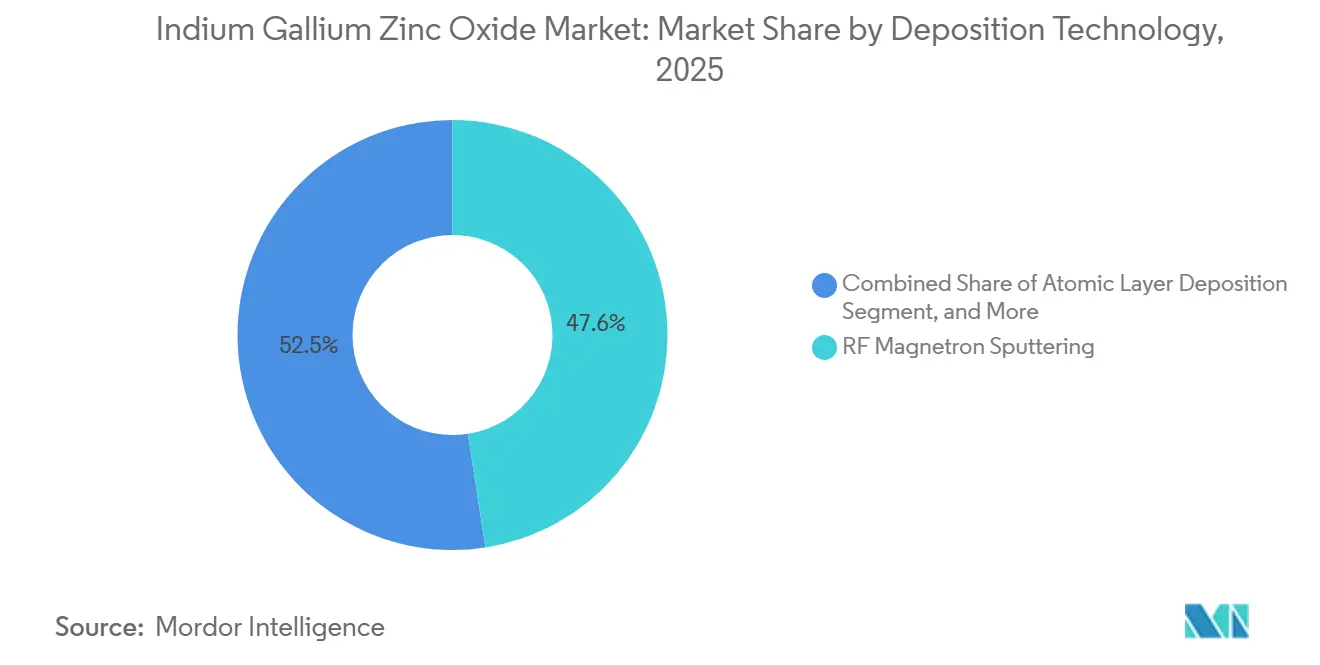

- Nach Abscheidungstechnologie erfasste HF-Magnetron-Sputtern im Jahr 2025 einen Anteil von 47,55 % am Indium-Gallium-Zinkoxid-Markt, während die Atomlagenabscheidung voraussichtlich bis 2031 mit einer CAGR von 12,67 % steigen wird.

- Nach Leitfähigkeitsphase dominierte amorphes IGZO mit einem Anteil von 72,58 % an der Indium-Gallium-Zinkoxid-Marktgröße im Jahr 2025; für einkristallines IGZO wird bis 2031 eine CAGR von 12,61 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Indium-Gallium-Zinkoxid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach hochauflösenden OLED- und 8K-Fernsehern | +3.20% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anforderung an energieeffiziente tragbare Geräte | +2.80% | Global, insbesondere asiatisch-pazifischer Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung in faltbaren und flexiblen Displays | +2.50% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IGZO-Backplanes ermöglichen ultraenergiearme Wearables | +1.60% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von IGZO in Headsets für räumliches Rechnen | +1.30% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unterschwelliges Schalten für neuromorphe In-Memory-KI | +0.80% | Global, konzentriert in fortgeschrittenen Halbleiterregionen (USA, Taiwan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach hochauflösenden OLED- und 8K-Fernsehern

Premium-Fernseherhersteller migrieren zu Oxid-Backplanes, um die Stromgleichmäßigkeit über 8K-Panels hinweg aufrechtzuerhalten, bei denen 33 Millionen Pixel leckagebedingte Grauskalenfehler verstärken. Samsung Display lieferte im ersten Halbjahr 2025 4,9 Millionen OLED-TV-Panels und erzielte nach der Umstellung seiner QD-OLED-Linie von LTPS auf Oxid-TFT einen Quartalsmarktanteil von 74 %.[1]Samsung Electronics, „Q4 2025 Ergebnisbericht”, samsung.com LG Display verpflichtete sich zu 925 Millionen USD, um sein E6-OLED-Werk zu erweitern, und verwies auf Oxid-LTPO-Hybride, die die Panellebensdauer auf über 100.000 Stunden verlängern und den Stromverbrauch um 30 % senken. Die chinesischen Akteure BOE und China Star fügten Oxid-Kapazitäten der 8,6. Generation im Gesamtwert von 63 Milliarden RMB hinzu, um Laptop- und Tablet-Substrate zu erschließen.[2]BOE Technology Group, „Jahresbericht 2023”, boe.com Energieeffizienzvorschriften gemäß IEC 62087 fördern die Einführung von IGZO, indem sie eine Standby-Leistungsaufnahme unter 0,5 W in der Europäischen Union und den Vereinigten Staaten belohnen.

Anforderung an energieeffiziente tragbare Geräte

Tablets und 2-in-1-PCs benötigen Displays, die mit einer einzigen Ladung einen vollen Arbeitstag durchhalten, und IGZOs Abschaltstrom im Picoampere-Bereich ermöglicht eine 1-Hz-Bildwiederholrate für statische Bildschirme. Samsungs UT-One-IT-OLED-Prototyp demonstrierte diese Fähigkeit im September 2025 und bestätigte die Roadmap-Ziele für kommerzielle Laptops im Jahr 2027.[3]Samsung Display, „OLED IT Summit Präsentation”, samsungdisplay.com Apples geplante OLED-iPad-Pro-Aktualisierung ist auf die Versorgung mit Oxid-Substraten angewiesen, was beide koreanischen Marktführer dazu veranlasst, ihre Kapazitäten der 8,6. Generation auszubauen. Industrielle Handgeräte in der Logistik arbeiten in 16-Stunden-Schichten, und IGZO-Panels reduzieren Batteriewechsel, die Arbeitsabläufe unterbrechen. Eine im IEEE Electron Device Letters (Dezember 2025) veröffentlichte Studie zeigte, dass selbstausgerichtete Prägungslithografie die Prozessschritte um 40 % reduziert und die statische Leistungsaufnahme weiter senkt.[4]IEEE Electron Device Letters, „Selbstausgerichtete Prägungslithografie für a-IGZO-TFTs”, ieeexplore.ieee.org

Schnelle Einführung in faltbaren und flexiblen Displays

Faltbare Geräte halten mehr als 200.000 Biegezyklen stand, und die amorphe IGZO-Matrix, frei von Korngrenzen, widersteht der Rissausbreitung besser als Poly-Si. Samsung Display validierte im Juli 2025 500.000 Faltungen bei einem Radius von 1,5 mm und führte dies auf die Stabilität des Oxid-TFT zurück. BOEs in Massenproduktion hergestellte hochmobile Oxid-AMOLEDs steigerten die Lieferungen flexibler Panels um 50 % im Jahresvergleich. Sharp stellte ein 12,3-Zoll-flexibles IGZO-OLED für Automobil-Armaturenbretter vor, das für Temperaturen von −40 °C bis +85 °C ausgelegt ist. Chip-on-Encapsulation reduziert die Modulstapelhöhe um 0,3 mm und hilft faltbaren Smartphones, die Schlankheitsziele für Markteinführungen im Jahr 2027 zu erfüllen.

IGZO-Backplanes ermöglichen ultraenergiearme Wearables

Smartwatches benötigen Always-on-Displays mit weniger als 5 mW. IGZOs Mobilität von 10–50 cm² V⁻¹ s⁻¹ ermöglicht kleinere TFT-Geometrien, die das Aperturverhältnis und die Leuchtdichte bei geringerem Strom verbessern. Wearable-AMOLED-Volumina bleiben bescheiden, doch die CAGR übersteigt 12,55 %, da Anbieter von monochromen auf Vollfarbe umsteigen. IMEC fertigte 2T0C-DRAM auf 300-mm-Wafern mit einer Retentionszeit von 4,5 Stunden, was monolithische Display-Speicher-Stapel für Gesundheitsüberwachungsbänder vorwegnimmt. Die Fehlertoleranzregeln nach ISO 14971 in medizinischen Wearables begünstigen die IGZO-Gleichmäßigkeit gegenüber organischen TFT-Alternativen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch LTPS- und LTPO-Silizium-Backplanes | -2.10% | Global, insbesondere im Premium-Smartphone-Segment | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität und Indiumpreisschwankungen | -1.80% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Niedrige Recyclingquoten verbrauchter IGZO-Sputtertargets | -0.60% | Global, konzentriert in asiatisch-pazifischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Schwellspannungsdrift in feuchten Umgebungen | -0.40% | Tropische und subtropische Regionen (Südostasien, Südamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch LTPS- und LTPO-Silizium-Backplanes

Die LTPS-Mobilität übersteigt 100 cm² V⁻¹ s⁻¹ und ermöglicht schnelleres Pixelschalten in Smartphones mit hoher Bildwiederholrate. Apple und Samsung führten 2021 LTPO-Hybride ein, die LTPS-Schalten mit IGZO-Ansteuerung kombinieren, um eine variable Bildwiederholrate von 1–120 Hz ohne Batterienachteile zu erzielen. Der zusätzliche Kostenaufschlag von 20–30 % ist bei Geräten ab 800 USD akzeptabel, was die reine IGZO-Einführung einschränkt. Forschungen, die auf einkristalline IGZO-Mobilitäten nahe 80 cm² V⁻¹ s⁻¹ abzielen, sind vielversprechend, aber noch nicht skaliert.

Lieferkettenvolatilität und Indiumpreisschwankungen

China lieferte 2024 70 % der weltweiten Indiumproduktion von 1.080 t und verhängte einen Exportzoll von 25 %, der die Spotpreise von 244 USD kg⁻¹ im Jahr 2023 auf 340 USD kg⁻¹ im Jahr 2024 trieb. Die Vereinigten Staaten sind vollständig importabhängig und beziehen 29 % aus Südkorea, 18 % aus Japan und 14 % aus Kanada. Preisspitzen auf 420 USD kg⁻¹ komprimierten die Panelmargen und beflügelten die Forschung und Entwicklung von indiumfreien Zinn-Zinkoxid-Substituten, die die elektrische Leistung von IGZO noch nicht erreichen. Südkoreas K-Chips-Gesetz, das im Februar 2025 in Kraft trat, erhöhte die Steuergutschriften für lokale Sputtertarget-Anlagen auf 20 %, um die Volatilität abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Headsets für räumliches Rechnen überholen Smartphones

Headsets für räumliches Rechnen stellten 2025 einen kleinen Anteil dar, werden jedoch für ein zweistelliges Wachstum prognostiziert, da Meta und Apple die Mixed-Reality-Volumina hochfahren. Die Indium-Gallium-Zinkoxid-Marktgröße im Zusammenhang mit Headsets wird voraussichtlich mit einer CAGR von 12,55 % expandieren, begünstigt durch IGZOs Fähigkeit, Mikro-OLED-Pixel unter 10 µm bei 90 Hz ohne thermische Drosselung anzusteuern. Die Smartphone-Nachfrage bleibt grundlegend und hält einen Anteil von 41,37 % im Jahr 2025, insbesondere für Mittelklassemodelle, bei denen Oxid-TFTs LTPS-Kosten unterbieten und gleichzeitig eine Mobilität von 10–20 cm² V⁻¹ s⁻¹ bieten. Tablets übernehmen variables Auffrischungs-Oxid-OLED, um die Akkulaufzeit beim E-Lesen zu verlängern, und Samsungs UT-One-IT-Panel validiert den Nahezu-Null-Hertz-Haltemodus. Automobil-Armaturenbretter, industrielle Mensch-Maschine-Schnittstellen und Diagnosemonitore profitieren von IGZOs breiter Temperaturstabilität und Grauskalentreue und eröffnen Designgewinne in Elektrofahrzeugen und Radiologieräumen.

Der vom Indium-Gallium-Zinkoxid-Markt gehaltene Anteil bei Wearables ist heute gering, doch die Integration von IGZO-Speicher-im-Display verspricht kompakte Sensorarrays, die eine mehrtägige medizinische Überwachung unterstützen. Fernseher und Großformatpanels halten das Wachstum aufrecht, da die 8K-Einführung zunimmt und Oxid-Linien der 10. Generation höhere Ausbeuten als LTPS bei identischen Substratgrößen liefern. Industrielle AR-Brillen, angetrieben durch Logistikkommissionierung und Feldwartung, treiben Oxid auf Pixeldichten, die in herkömmlichen Monitoren unbekannt sind, und festigen IGZOs Stellung über verschiedene Formfaktoren hinweg.

Nach Endverbrauchsbranche: Luft- und Raumfahrt entwickelt sich zur Wachstumsgrenze

Die Unterhaltungselektronik dominiert den Umsatz mit 56,29 %, da Smartphones, Tablets und Fernseher sich verbreiten, doch der Luft-, Raumfahrt- und Verteidigungssektor wächst mit einer CAGR von 12,31 % durch Cockpit-Upgrades auf ultrahelle, strahlungstolerante IGZO-OLED. Kommerzielle Fluggesellschaften übernehmen robuste 4K-Flugdeck-Monitore, die Temperaturschwankungen von −40 °C bis +85 °C standhalten, und Verteidigungsprogramme wählen IGZO für helmintegrierte Visiere, die gegen kosmische Strahlungs-Einzelereignis-Upsets immun sind. Die Automobilindustrie folgt und setzt gebogene Infotainment-Cluster ein, die Oxid-TFTs mit MiniLED-Hintergrundbeleuchtung für eine Tageslichtlesbarkeit von 1.000 Nit kombinieren, während der Gesundheitssektor IGZO-LCD für kalibrierte Grauskalendarstellung in der Mammografie nutzt. Die Industrierobotik profitiert von 24/7-Betriebszyklen und stützt sich auf IGZOs erhöhte mittlere Betriebsdauer zwischen Ausfällen im Vergleich zu a-Si.

Erstausrüster im Verteidigungsbereich schreiben zunehmend Oxid-Backplane-Panels in der Beschaffung vor, was den Indium-Gallium-Zinkoxid-Markt vor Verbraucherzyklen schützt. Zivilluftfahrtbehörden zertifizieren Oxid-Displays gemäß DO-178C für Software und DO-254 für Hardware, was die Compliance-Hürden für Alternativen senkt. Umgekehrt bleiben Verbrauchergeräte preiselastisch; anhaltende Indiumkostenspitzen könnten die Einführung bremsen, obwohl die Wertschöpfungskettenintegration einen Teil des Risikos ausgleicht.

Nach Displaytechnologie: MicroLED setzt auf Oxid-Backplanes

OLED erzielte 2025 einen Anteil von 61,81 %, da Oxid-TFTs eine Niedertemperaturverarbeitung ermöglichten, die mit organischen Emittern kompatibel ist. MicroLED zielt auf eine Spitzenleuchtdichte von mehr als 2.000 Nit und intrinsische Langlebigkeit ab, benötigt jedoch Pixelabstände unter 5 µm, ein Bereich, in dem IGZOs amorphe Natur LTPS-Korngrenzen-Kurzschlüsse vermeidet. Die Indium-Gallium-Zinkoxid-Marktgröße innerhalb von MicroLED-Anwendungen wird für eine CAGR von 12,49 % prognostiziert, da Unterhaltungselektronikmarken und Automobilhersteller Prototypen für Markteinführungen im Jahr 2028 erproben.

LCD bleibt in Wertsegmenten bestehen, wobei Oxid-TFT-LCD Glasverzugsdefekte auf Gen-10+-Linien reduziert. E-Paper nutzt IGZOs Sub-Picoampere-Leckage für monatelange Regaletiketten-Lebensdauern in Lebensmittelketten. Hybride QD-OLED-Gaming-Monitore wie Samsungs 34-Zoll-360-Hz-Modell zeigen IGZOs Fähigkeit, eine Millisekunden-Grau-zu-Grau-Reaktion aufrechtzuerhalten.

Nach Abscheidungstechnologie: Atomlagenabscheidung gewinnt an Bedeutung

HF-Magnetron-Sputtern bleibt das Arbeitspferd aufgrund eines Durchsatzes von mehr als 100 Gen-8-Substraten pro Stunde und hält damit einen Anteil von 47,55 % im Jahr 2025. Das Wachstum der Atomlagenabscheidung wird jedoch mit einer CAGR von 12,67 % prognostiziert, da die Präzision von Filmen unter 10 nm für einkristalline und neuromorphe Stapel unerlässlich wird. Applied Materials' Spectral-ALD-Plattform unterstützt monolithische 3D-Schemata, die Logik, Speicher und Display auf einem einzigen Substrat schichten.

Gepulstes Gleichstrom-Sputtern bietet eine höhere Filmdichte für die Zuverlässigkeit im Automobilbereich, während lösungsbasierter Tintenstrahldruck bei flexiblen IoT-Tags Verwendung findet, bei denen Rolle-zu-Rolle-Wirtschaftlichkeit wichtig ist. ULVACs installierte Basis von 1.300 SMD-Einheiten verankert die Nachrüstungsnachfrage nach Mehrkathoden-IGZO-Targets.

Nach Leitfähigkeitsphase: Rennen um einkristalline Mobilität

Amorphes IGZO macht 72,58 % aus, da es mit der Niedertemperaturabscheidung auf Kunststoffsubstraten kompatibel ist. Polykristallines IGZO dient mittleren Anforderungen nach höherem Antriebsstrom bei moderaten Kosten und ist in industriellen Kiosken beliebt.

Akademische Durchbrüche bei epitaktischem einkristallinem IGZO auf Saphir und Glas erreichten eine Mobilität von 70 cm² V⁻¹ s⁻¹. Der Indium-Gallium-Zinkoxid-Marktanteil einkristalliner Varianten mag 2031 noch gering sein, doch eine CAGR von 12,61 % verdeutlicht den Schwung aus neuromorphem Rechnen und HF-Frontend-Filtern, die einen Betrieb über 60 GHz anstreben. Die Ausbeute-Skalierbarkeit auf Glas der Gen-6+ bleibt der entscheidende Faktor vor der Masseneinführung.

Geografische Analyse

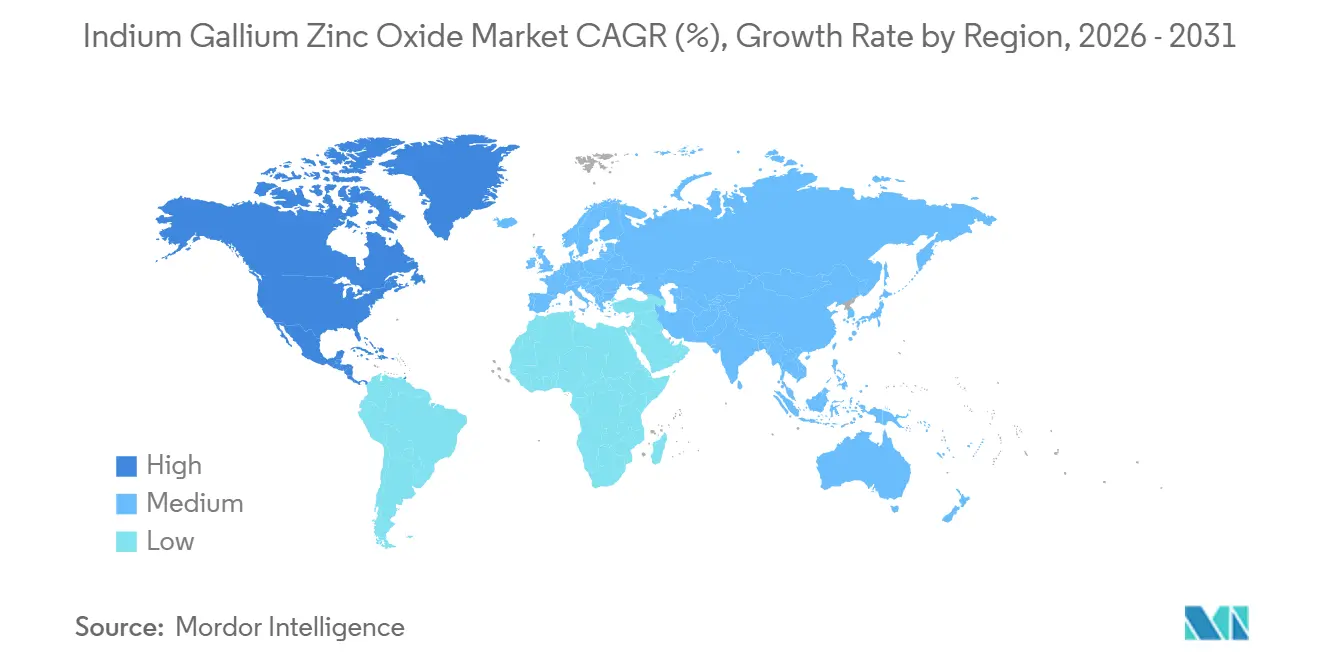

Der asiatisch-pazifische Raum verankert sowohl Kapazität als auch Innovation. China, Südkorea und Japan hielten zusammen 52,41 % des Umsatzes im Jahr 2025, und die regionale CAGR wird bis 2031 auf 12,59 % geschätzt, da BOE, CSOT, Samsung Display und LG Display mehrere Oxid-OLED-Werke der 8,6. Generation in Betrieb nehmen. Die Indium-Gallium-Zinkoxid-Marktgröße in China profitiert von kommunalen Subventionen, die die Investitionskosten pro Substrat um 20 % senken. Südkoreas Steuergutschriftenerhöhung auf 20 % im Jahr 2025 im Rahmen des K-Chips-Gesetzes schafft Anreize für inländische Sputtertarget- und ALD-Vorläuferanlagen. Japan konzentriert sich auf Nischen-Medizin- und Automobil-Panels, obwohl die Schließung von Sharps Kameyama-K2-LCD-Werk im August 2026 kostendruckbedingte Rückzüge unterstreicht.

Nordamerika verfügt nicht über Großflächen-Panel-Werke, beherrscht jedoch die Frühanwendernachfrage nach räumlichem Rechnen und Mikro-OLED, angetrieben durch Apple- und Meta-Roadmaps. Forschungszentren in Kalifornien, Austin und New York fördern neuromorphe IGZO-Schaltkreise und schaffen künftigen nachgelagerten Bedarf. Europas Stärke liegt in Premium-Automobil-Clustern in Deutschland und Schweden, wo Tier-1-Zulieferer Oxid-TFT für gebogene HUD-Module vorschreiben, die die UNECE-R125-Blendgrenzwerte erfüllen. Der Nahe Osten und Afrika sowie Südamerika bleiben unterentwickelt; regionale Montageförderungen könnten latente Nachfrage erschließen, doch Infrastrukturlücken und Importzölle halten Oxid-Panels im Vergleich zu herkömmlichem LCD preislich benachteiligt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter machen etwa 65 % der Oxid-Kapazitätslieferungen aus, was ihnen Verhandlungsmacht bei Sputtertargets und ALD-Anlagen verleiht. Samsung Display verpflichtete sich zu 3,1 Milliarden USD für ein IT-OLED-Werk der 8,6. Generation mit dem Ziel, ab 2026 Volumen zu erreichen und Laptop- und Tablet-Anteile zu sichern, bei denen Oxid eine 1-Hz-Leerlaufbildwiederholrate liefert.

LG Displays Erweiterung des E6-Werks um 925 Millionen USD zielt auf margenstarke LTPO-3.0-Panels für Premium-Fernseher und -Monitore ab. BOE und CSOT erhalten kommunale Mittel, die bis zu 30 % der Investitionskosten decken, was eine aggressive Preisgestaltung ermöglicht, die japanische Wettbewerber unter Druck setzt; Sharp schließt infolgedessen Commodity-LCD-Linien und wechselt zu Automobilaufträgen.

Visionox baut eine maskenlose Dampfphasen-OLED-Linie im Wert von 7,6 Milliarden USD und wirbt mit 30 % niedrigeren Fotomaskenkosten und schnellerer Designiteration für Oxid-Backplanes. Ausrüstungshersteller ULVAC und Applied Materials konzentrieren sich auf ALD- und Hochdichte-Sputtertools und senken die Partikelzahlen auf unter 0,14 cm⁻², um die MicroLED-Ausbeudeanforderungen zu erfüllen. Patentanmeldungen für monolithische 3D-Integration, die IGZO-Logik und -Speicher unter emittierenden Schichten stapelt, nehmen zu; IMECs 2T0C-DRAM-Prototyp veranschaulicht die Ökosystemreife. Erhöhte chinesische Kapazitäten könnten eine Konsolidierung unter mittelgroßen taiwanesischen und japanischen Zulieferern auslösen, die möglicherweise auf spezialisierte Medizin- und Avionik-Märkte umschwenken, um die Auslastung aufrechtzuerhalten.

Marktführer im Bereich Indium-Gallium-Zinkoxid

Sharp Corporation

LG Display Co., Ltd.

Samsung Display Co., Ltd.

AU Optronics Corp.

BOE Technology Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Japan Display Inc. beschaffte 95,6 Milliarden JPY zur Finanzierung hochwertiger Displays und Sensoren und verkaufte im Rahmen einer Restrukturierung Patente und eine Fabrik.

- Mai 2025: Indium Corporation und Rio Tinto meldeten Fortschritte bei der Galliumgewinnung mit dem Ziel, die Lieferketten für Oxid-TFT zu diversifizieren.

- März 2025: Tata Electronics unterzeichnete ein Memorandum of Understanding mit Himax und PSMC, um Indiens Ökosystem für Displays und ultraenergiearme KI-Sensorik zu stärken.

- Juni 2024: LG Display begann mit der Massenproduktion von 13-Zoll-Tandem-OLED-Laptop-Panels, die 40 % weniger Strom verbrauchen und dreifache Helligkeit bieten.

Umfang des globalen Indium-Gallium-Zinkoxid-Marktberichts

Der Indium-Gallium-Zinkoxid-Marktbericht ist segmentiert nach Anwendung (Smartphones und Mobiltelefone, Tablets und 2-in-1-PCs, Wearable-Geräte, Fernseher und Großformatdisplays, Automobil-Displays, Industrie- und Medizindisplays), Endverbrauchsbranche (Unterhaltungselektronik, Automobil und Transport, Gesundheitswesen, Industrie und Fertigung, Luft- und Raumfahrt sowie Verteidigung, Sonstige), Displaytechnologie (LCD, OLED, MicroLED und MiniLED, E-Paper und andere aufkommende Technologien), Abscheidungstechnologie (HF-Magnetron-Sputtern, gepulstes Gleichstrom-Magnetron-Sputtern, Atomlagenabscheidung, Lösungs- und Tintenstrahldruck, andere Techniken), Leitfähigkeitsphase (amorphes IGZO, polykristallines IGZO, einkristallines IGZO) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones und Mobiltelefone |

| Tablets und 2-in-1-PCs |

| Wearable-Geräte |

| Fernseher und Großformatdisplays |

| Automobil-Displays |

| Industrie- und Medizindisplays |

| Unterhaltungselektronik |

| Automobil und Transport |

| Gesundheitswesen |

| Industrie und Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbrauchsbranchen |

| LCD |

| OLED |

| MicroLED und MiniLED |

| E-Paper und andere aufkommende Technologien |

| HF-Magnetron-Sputtern |

| Gepulstes Gleichstrom-Magnetron-Sputtern |

| Atomlagenabscheidung |

| Lösungs- / Tintenstrahldruck |

| Andere Abscheidungstechnologien |

| Amorphes IGZO |

| Polykristallines IGZO |

| Einkristallines IGZO |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Anwendung | Smartphones und Mobiltelefone | |

| Tablets und 2-in-1-PCs | ||

| Wearable-Geräte | ||

| Fernseher und Großformatdisplays | ||

| Automobil-Displays | ||

| Industrie- und Medizindisplays | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil und Transport | ||

| Gesundheitswesen | ||

| Industrie und Fertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Displaytechnologie | LCD | |

| OLED | ||

| MicroLED und MiniLED | ||

| E-Paper und andere aufkommende Technologien | ||

| Nach Abscheidungstechnologie | HF-Magnetron-Sputtern | |

| Gepulstes Gleichstrom-Magnetron-Sputtern | ||

| Atomlagenabscheidung | ||

| Lösungs- / Tintenstrahldruck | ||

| Andere Abscheidungstechnologien | ||

| Nach Leitfähigkeitsphase | Amorphes IGZO | |

| Polykristallines IGZO | ||

| Einkristallines IGZO | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Indium-Gallium-Zinkoxid-Markt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 11,46 % wachsen.

Welche Region hält den größten Anteil an der IGZO-Panel-Produktion?

Der asiatisch-pazifische Raum führte 2025 mit einem Anteil von 52,41 %, was die konzentrierte Kapazität in China, Südkorea und Japan widerspiegelt.

Warum werden Oxid-TFTs für faltbare Smartphones bevorzugt?

IGZOs amorphe Matrix weist keine Korngrenzen auf und erhält die elektrische Stabilität über mehr als 500.000 Biegezyklen, die von Samsung Display validiert wurden.

Wie wirken sich Indiumpreisschwankungen auf Panelhersteller aus?

Ein Preisanstieg von 42 % auf 340 USD kg⁻¹ im Jahr 2024 erhöhte die Materialkosten um bis zu 8 % der Panel-Stückliste und drückte die Margen, bis Steuergutschriften und Recyclinginitiativen die Belastung ausglichen.

Welche Abscheidungstechnologie gewinnt nach 2026 an Bedeutung?

Die Atomlagenabscheidung wächst mit einer CAGR von 12,67 %, da fortgeschrittene Knoten eine IGZO-Filmkontrolle unter 10 nm für einkristalline und neuromorphe Bauelemente erfordern.

Welchen Vorteil bietet IGZO in Mixed-Reality-Headsets?

IGZO-Backplanes steuern Mikro-OLED-Pixel bei mehr als 3.000 ppi und 90 Hz mit ultrageringer Leistung an und reduzieren die für räumliches Rechnen kritische Bewegungs-zu-Photon-Latenz.

Seite zuletzt aktualisiert am: