Titandioxid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 374.71 Kilotonn |

| Marktvolumen (2031) | 456.66 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Titandioxid-Marktanalyse von Mordor Intelligence

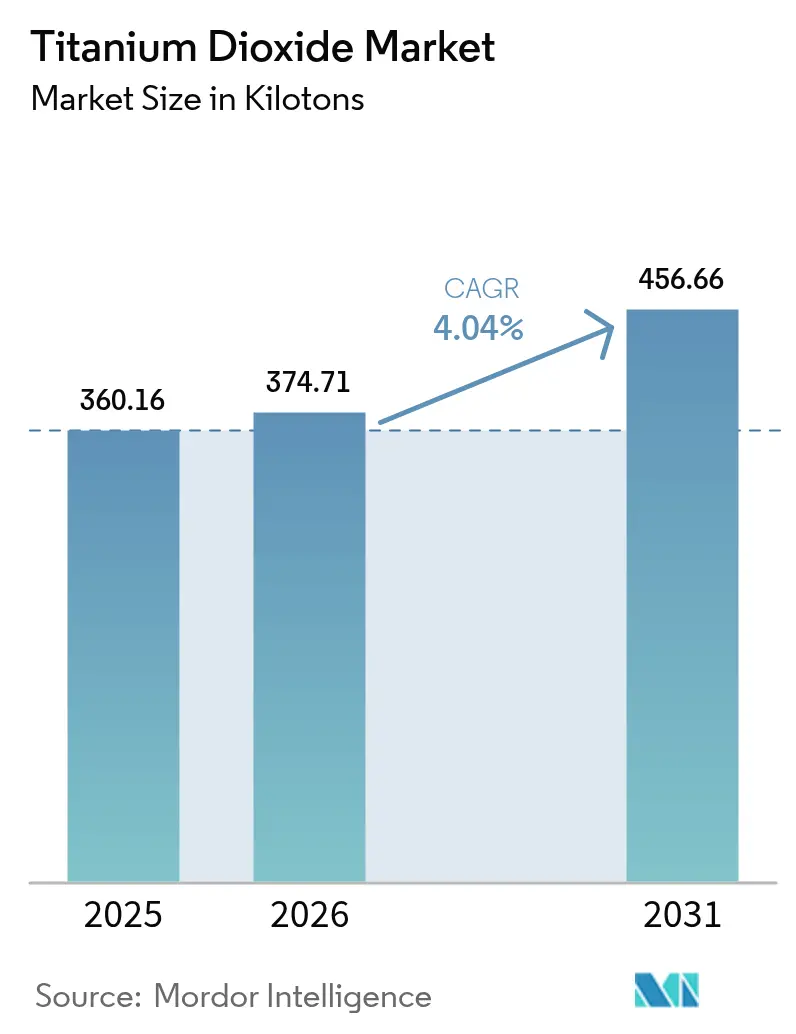

Die Titandioxid-Marktgröße soll von 360,16 Kilotonnen im Jahr 2025 auf 374,71 Kilotonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 456,66 Kilotonnen bei einer CAGR von 4,04 % über den Zeitraum 2026–2031 erreichen. Die steigende Nachfrage aus den Bereichen Bauwesen, Verpackung, Automobilkunststoffe und Kühldachbeschichtungen gleicht regulatorische Gegenwinds aus, insbesondere die Kennzeichnung als Kategorie-2-Karzinogen in Europa und Antidumpingzölle auf chinesisches Material. Asien-Pazifik, gestützt auf Chinas Versorgungsbasis und Indiens Lokalisierungsbestrebungen, entwickelt sich mit einer CAGR von 4,92 %. Die Hersteller balancieren Kostendruck durch volatile Ilmenit- und Rutil-Rohstoffe mit Technologie-Upgrades im Chloridverfahren. Prozessoptimierungen durch Akteure wie Chemours steigern die Kapazität um 15 % ohne größere Kapitalaufwendungen, während die vertikale Integration durch Tronox und andere die Rohstoffvolatilität abmildert. Die regulatorische Divergenz zwischen der EU und anderen Regionen fördert differenzierte Produktportfolios und schafft Spielraum für regionalen Arbitrage.

Wichtigste Erkenntnisse des Berichts

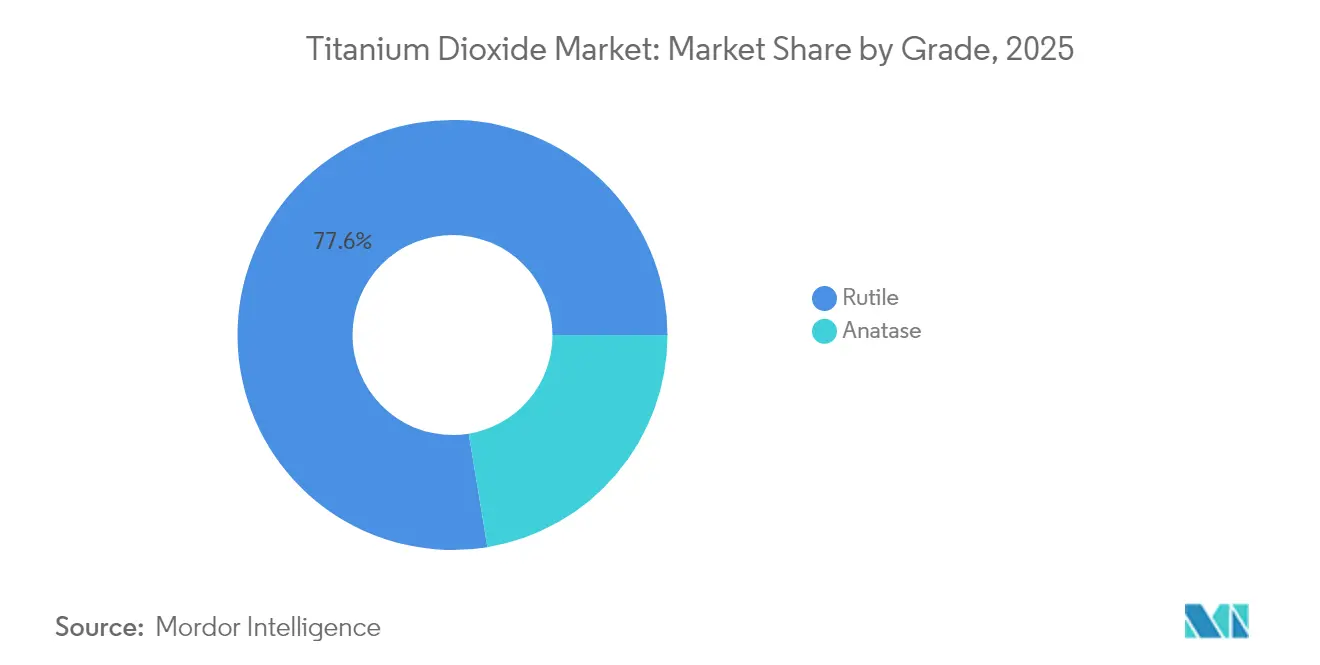

- Nach Qualität führte Rutil mit einem Titandioxid-Marktanteil von 77,60 % im Jahr 2025; Anatas wächst am schnellsten mit einer CAGR von 4,32 % bis 2031.

- Nach Verfahren entfiel das Sulfatverfahren auf 64,30 % der Titandioxid-Marktgröße im Jahr 2025, aber die Chloridverarbeitung expandiert am schnellsten mit einer CAGR von 4,53 %.

- Nach Anwendung entfielen Farben und Beschichtungen auf 51,40 % der Titandioxid-Marktgröße im Jahr 2025, während Kunststoffe das am schnellsten wachsende Segment mit einer CAGR von 4,32 % sind.

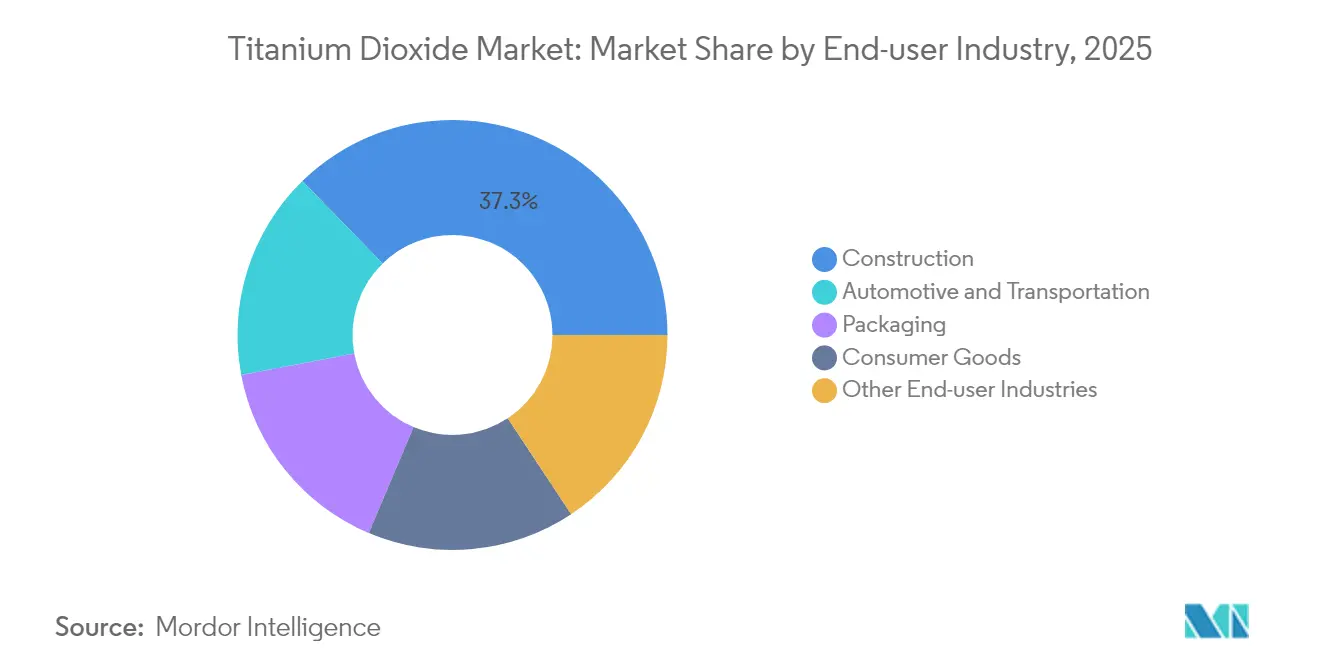

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2025 einen Umsatzanteil von 37,30 %; die Verpackungsbranche soll bis 2031 die höchste CAGR von 4,44 % verzeichnen.

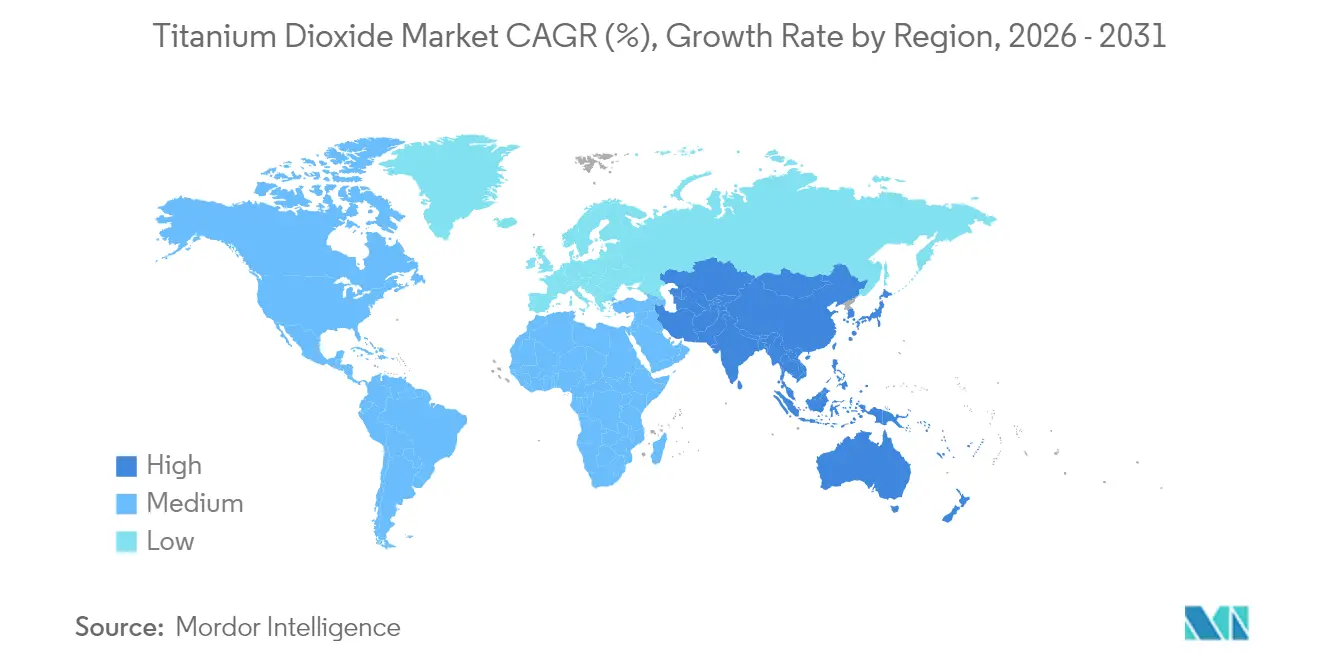

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 34,70 % am Titandioxid-Markt im Jahr 2025 und bleibt die am schnellsten wachsende Region mit einer CAGR von 4,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Titandioxid-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach wasserbasierenden Architekturlacken | +1.2% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Leichte Hochglanz-Automobilkunststoffe | +0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Laminiertes E-Commerce-Kartonverpackungsmaterial | +0.9% | Global, Schwerpunkt Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| UV-beständige Kühldachbeschichtungen | +0.6% | Naher Osten, Südeuropa, Nordafrika | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Chloridverfahren-TiO₂-Kapazität in Indien | +0.5% | Indien, mit Auswirkungen auf globale Lieferketten | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach wasserbasierenden Architekturlacken in Asien-Pazifik

Verschärfte Vorschriften zu flüchtigen organischen Verbindungen in China, Indien und Indonesien beschleunigen die Substitution von Lösemittelsystemen durch wasserbasierte Farben und treiben den inkrementellen Rutil-Pigmentbedarf in der Region an. Regionale Beschichtungslinien rüsten die Dispersionstechnologie auf, um Deckkraftparität zu erreichen, was ein kontinuierliches Volumenwachstum für den Titandioxid-Markt unterstützt. Infrastrukturförderungsprogramme in Indien und Indonesien verstärken die Nachfrage, während lokalisierte Chloridverfahrenskapazität die Versorgungssicherheit gewährleistet. Formulierer betonen geringere Geruchsbelastung und sicherere Arbeitsbedingungen, was die Akzeptanz bei Auftragnehmern stärkt. Der Wandel schafft einen strukturellen Rückenwind trotz Rohstoffpreisschwankungen.

Trend zu leichten Hochglanz-Automobilkunststoffen in Europa

Strenge EU-Flottenemissionsgrenzwerte für Kohlendioxid haben die Gewichtsreduzierung in den Mittelpunkt von Designstrategien gerückt. Die Einarbeitung von Titandioxid in Polypropylen- und Polycarbonat-Verkleidungen liefert hochglänzende Oberflächen, die beschichteten Metallpaneelen ebenbürtig sind, aber deutlich weniger wiegen und eine Kraftstoffeffizienzsteigerung von 5–7 % pro 10 % Fahrzeuggewichtsreduzierung erzielen. Premium-OEMs setzen auf hydrophobe Qualitäten wie TIOXIDE TR48, die sich bei hohen Verarbeitungstemperaturen ohne Helligkeitsverlust dispergieren lassen. Der Titandioxid-Markt gewinnt nicht nur an Volumen, sondern auch an Wert, da diese Spezialqualitäten Premiumpreise erzielen und ein minimales regulatorisches Substitutionsrisiko aufweisen.

Wachstum laminierter Kartonverpackungen für die E-Commerce-Logistik

Paketvolumina steigen weiter stark an, und Markeninhaber fordern Verpackungen, die ihre strukturelle Integrität über mehrstufige Verteilungsprozesse hinweg bewahren. Titandioxid verbessert die Opazität und Druckqualität, schützt das Markenimage und das Auspackerlebnis der Verbraucher. Seine lichtstreuenden Eigenschaften verbessern die Faserbindung und ermöglichen Gewichtsreduzierungen ohne Einbußen bei der Druckfestigkeit. Dieser Spezifikationstrend verstärkt die Pigmentintensität pro Quadratmeter und verleiht dem Titandioxid-Markt über traditionelle Kartonverwendungen hinaus zusätzliche Tiefe. Die Integration von Feuchtigkeitsbarriere-Laminaten unterstreicht die Rolle von TiO₂ weiter, indem sie Grafiken schützt und beschädigungsbedingte Retouren reduziert.

Einsatz UV-beständiger Kühldachbeschichtungen im Bauwesen im Nahen Osten

In den Golfstaaten entfallen bis zu 70 % des sommerlichen Stromverbrauchs auf Klimaanlagen. Kühldachbeschichtungen, die mit hochreflektierendem Titandioxid formuliert sind, reflektieren nahezu 80 % der Sonnenstrahlung und senken die Innentemperaturen um 1,5 °C, wodurch der Kühlenergieverbrauch um 15–35 % reduziert wird. Staatliche Vorschriften für grünes Bauen und steigende Stromtarife beschleunigen die Einführung in gewerblichen und Wohngebäudesegmenten. Die Beständigkeit gegen ultravioletten Abbau unter Wüstenbedingungen macht TiO₂ unverzichtbar und stärkt den mittelfristigen Nachfrageimpuls für den Titandioxid-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Karzinogenkennzeichnung für TiO₂-Pulver | -0.8% | Europa, globale Exporteure | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Ilmenit- und Rutil-Rohstoffen | -0.7% | Global, insbesondere importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch alternative weiße Pigmente | -0.3% | Zunächst Europa und Nordamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Einstufung von TiO₂ als Verdachtskarzinogen erhöht Kennzeichnungskosten

Die europäische Verordnung 2025/4 schreibt Krebswarnhinweise auf Pulverformulierungen vor, die mehr als oder gleich 1 % Titandioxid enthalten[1]Amt für Veröffentlichungen der Europäischen Union, "Durchführungsverordnung (EU) 2025/4 der Kommission," eur-lex.europa.eu. Lieferanten von Beschichtungen, Plastisolen und Druckfarben sehen sich mit Neuformulierungen, neuen Verpackungsgestaltungen und rechtlichen Prüfungen konfrontiert, was die Compliance-Kosten erhöht. Abweichende Vorschriften im Vereinigten Königreich und in Nordamerika erschweren das globale Portfoliomanagement und erfordern doppelte Kennzeichnungsstrategien. Kurzläufige Fertigungschargen erhöhen die Stückkosten und dämpfen die Nachfrage im Heimwerkerbereich. Obwohl der Europäische Gerichtshof die Gefahrenkennzeichnung im Jahr 2022 für nichtig erklärt hatte, wurde das Urteil im Jahr 2025 nach wissenschaftlicher Neubewertung aufgehoben, was die Unsicherheit für den Titandioxid-Markt verstärkt.

Volatilität der Ilmenit-/Rutil-Rohstoffpreise beeinträchtigt Margen

Die Spot-Rutil-TiO₂-Preise stiegen im Jahr 2024 an, was chinesische Hersteller zu mehrfachen Preiserhöhungen veranlasste. Nicht integrierte Pigmentanlagen in Europa und Asien verzeichnen komprimierte Bruttomargen, während integrierte Akteure wie Tronox Preisanstiege durch eigene Minen teilweise ausgleichen. Die Unvorhersehbarkeit schreckt langfristige Lieferverträge ab und erhöht die Preisrisikoprämien der Kunden, was das nachgelagerte Nachfragewachstum hemmt und den Titandioxid-Markt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität: Rutil behält Dominanz inmitten von Fortschritten bei Spezial-Anatas

Rutil beherrschte 77,60 % des Titandioxid-Marktes im Jahr 2025, was seinen höheren Brechungsindex (2,7) und seine überlegene Witterungsbeständigkeit widerspiegelt. Diese Vorherrschaft ist in Außenarchitekturlacken, Automobil-Decklacken und Polymer-Masterbatches verankert, wo langfristige Glanzerhaltung entscheidend ist. Doppelfunktionale Qualitäten, die photokatalytische Eigenschaften integrieren, erschließen neue Möglichkeiten für selbstreinigende Oberflächen und festigen die Führungsposition von Rutil weiter.

Anatas, das den verbleibenden Nachfrageanteil ausmacht, entwickelt sich mit einer schnelleren CAGR von 4,32 % dank Nischenwachstum bei pharmazeutischen Hilfsstoffen und photokatalytischen Baumaterialien. Oberflächenmodifizierte Anatas-Qualitäten verlängern die Haltbarkeit in lebensmittelkontaktierten Papieren und bieten ausgeprägte bläuliche Untertöne, die in Premium-Büropapieren geschätzt werden.

Nach Verfahren: Umweltvorteil treibt Expansion des Chloridverfahrens voran

Das Sulfatverfahren lieferte 64,30 % der Titandioxid-Marktgröße im Jahr 2025, indem es minderwertigeres Ilmenit und kleinere Kapitalinvestitionen nutzte. Dennoch expandiert die chloridbasierte Kapazität mit einer CAGR von 4,53 %, da die Regulierungsbehörden die Kontrolle saurer Sulfatabwasserströme verschärfen. Chloridanlagen verwenden TiO₂-reiche Schlacke oder natürlichen Rutil und erzeugen hauptsächlich Rutil-Pigment mit geringeren Spurenverunreinigungen, was höhere Preise in Premium-Beschichtungs- und Masterbatch-Segmenten ermöglicht. Chemours berichtet, dass eine proprietäre Niedertemperatur-Chlorierung bei 350–450 °C den Energieverbrauch um 30 % senken und die Ausbeute verbessern kann.

Aufstrebende Hersteller in Indien übernehmen die Chloridtechnologie, um Qualitätsparität mit westlichen Lieferanten zu erreichen und sich gegen sich entwickelnde Abwassernormen abzusichern. Inkrementelle Debottlenecking-Projekte in Nordamerika und Europa zielen darauf ab, 5–15 % zusätzliche Produktion aus bestehenden Chloridanlagen herauszuholen, ohne Greenfield-Investitionen zu tätigen, und halten das Angebot trotz regionaler Kapazitätsschließungen wie der Botlek-Anlage von Tronox ausgeglichen. Prozessbedingte Kostendifferenziale bleiben daher zentral für die Wettbewerbsfähigkeit des Titandioxid-Marktes.

Nach Anwendung: Farben und Beschichtungen führen, Kunststoffe beschleunigen

Farben und Beschichtungen verbrauchten 51,40 % der Titandioxid-Marktgröße im Jahr 2025 aufgrund der unübertroffenen Helligkeit und Opazität von TiO₂. Das Segment umfasst Architektur-, Industrie- und Schiffsformulierungen, bei denen eine typische Trockenfilmbeladung von 15–25 % die Deckkraft bestimmt. Der Wechsel zu VOC-armen wasserbasierenden Systemen in Asien-Pazifik und Nordamerika erhöht die Anforderungen an die Pigmentdispersion und begünstigt oberflächenbehandelte Rutil-Qualitäten. Kunststoffe wachsen am schnellsten mit einer CAGR von 4,32 %, da Automobilinnenverkleidungen, Haushaltsgeräte und Mehrschichtverpackungen TiO₂ für UV-Schutz und ästhetische Einheitlichkeit einsetzen.

Bedruckte starre Verpackungsfolien haben die TiO₂-Beladung erhöht, um Weißraum für hochauflösende Grafiken zu verbessern, was die Pigmentintensität pro Quadratmeter steigert. Papier- und Zellstoffanwendungen, obwohl bescheiden im Tonnagevolumen, verlassen sich auf Anatas, um die Helligkeit in Premium-Grafikpapieren zu erhöhen. In der Kosmetik bleibt ultrafeines TiO₂ ein wichtiger UV-Filter in Sonnenschutzmitteln, aber regulatorische Debatten über die Sicherheit von Nanopartikeln begrenzen das Volumenwachstum. Photokatalytischer Beton und luftreinigende Gebäudefassaden fügen dem Titandioxid-Markt vielversprechende, aber derzeit nischige Rückenwinde hinzu.

Nach Endverbraucherbranche: Bauwesen bleibt Spitzenreiter, Verpackung gewinnt an Fahrt

Das Bauwesen erfasste im Jahr 2025 einen Anteil von 37,30 % am Titandioxid-Verbrauch, angetrieben durch Außenarchitekturlacke, Kühldächer und hochreflektierende Betonziegel. Verschärfte Vorschriften zur Minderung städtischer Wärmeinseln in heißen Klimazonen unterstützen eine stetige Nachfrage nach strahlend weißen Beschichtungen mit überlegener Solarreflexion. Automobil und Transport halten eine solide zweite Position und integrieren TiO₂-gefüllte Kunststoffe und Mehrschichtbeschichtungen, um sowohl ästhetische als auch funktionale UV-Beständigkeitskriterien zu erfüllen. Die Verpackungsbranche, die mit einer CAGR von 4,44 % expandiert, nutzt TiO₂ für Opazität in E-Commerce-Kartonmaterial und gewichtsreduzierten flexiblen Laminaten, die raue Logistikbedingungen überstehen.

Geografische Analyse

Asien-Pazifik kontrolliert 34,70 % des Titandioxid-Marktes und liefert bis 2031 die schnellste CAGR von 4,78 %. China allein beherbergt einen Großteil der globalen TiO₂-Kapazität und balanciert Exporte mit steigender inländischer Architektur- und Infrastrukturnachfrage. Staatliche Direktiven zur Verbesserung der Pigmentqualität und zur Eindämmung von Sulfatverfahrensabwässern drängen die Hersteller zur Chloridtechnologie und replizieren westliche Standards.

Der nordamerikanische Titandioxid-Markt wird weiterhin von Gebrauchsgütern, Luft- und Raumfahrtbeschichtungen sowie Verpackungsfolien angetrieben. Ausgereifte Umweltvorschriften begünstigen die Chloridproduktion, und unternehmerische ESG-Verpflichtungen fördern Forschung und Entwicklung in Richtung kohlenstoffärmerer Pigmentwege. Europas Markt wird durch zwei Einschränkungen geprägt: die Kennzeichnung als Kategorie-2-Karzinogen und endgültige Antidumpingzölle auf chinesische Importe. Diese Maßnahmen erhöhen die lokalen Produktionskosten, fördern aber auch Premium-Qualitätsinnovationen zur Rechtfertigung höherer Preispunkte.

Der Nahe Osten und Afrika weisen aufstrebendes Potenzial auf, das durch Bau-Megaprojekte angetrieben wird. Kühldachvorschriften im Golfkooperationsrat und wachsende Tourismuseinrichtungen fördern die Einführung von Hochalbedo-Beschichtungen. Die inländische TiO₂-Produktion bleibt vernachlässigbar, was zu Importabhängigkeit und Anfälligkeit gegenüber Frachtpreisschwankungen führt.

Wettbewerbslandschaft

Der Titandioxid-Markt weist eine hohe Konzentration auf. Chemours nutzt proprietäre Chloridtechnologie und kontinuierliche Verbesserungsprogramme, um 15 % zusätzliche Kapazität aus bestehenden Linien zu gewinnen und einen Kostenführungsvorteil aufrechtzuerhalten. Venator stärkt seine Spezialposition durch hydrophobe Qualitäten, die auf die Hochtemperatur-Polymerverarbeitung zugeschnitten sind. Regionale Akteure in Indien und Südostasien treten über Sulfat-Brownfield-Umrüstungen ein und setzen auf inländische Nachfrage, sehen sich jedoch strengeren Abwassernormen gegenüber.

Marktführer der Titandioxid-Branche

Kronos Worldwide, Inc.

LB Group

The Chemours Company

Tronox Holdings Plc

Venator Materials PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tronox Holdings gab bekannt, dass das Unternehmen seine Titandioxid-Anlage mit einer Kapazität von 90.000 Tonnen/Jahr in Botlek, Niederlande, nach einer strategischen Standortüberprüfung stilllegen wird.

- Februar 2025: The Chemours Company brachte Ti-Pure TS-6706 auf den Markt, eine TMP- und TME-freie Weiterentwicklung von Ti-Pure R-706 für erscheinungskritische Beschichtungen.

Berichtsumfang des globalen Titandioxid-Marktes

Titandioxid ist eines der weißesten Materialien auf der Erde. Es wird in großem Umfang als weißes Pigment eingesetzt, um Weiße und Opazität in verschiedenen Anwendungen wie Farben und Beschichtungen, Kosmetika, Lebensmitteln und anderen Anwendungen zu verleihen.

Der Titandioxid-Markt ist nach Qualität, Anwendung und Geografie segmentiert. Nach Qualität ist der Markt in Rutil und Anatas unterteilt. Nach Anwendung ist der Markt in Farben und Beschichtungen, Kunststoffe, Papier und Zellstoff, Kosmetika und andere Anwendungen unterteilt. Der Bericht bietet auch Marktgröße und Prognose für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Volumens (Kilotonnen) erstellt.

| Rutil |

| Anatas |

| Chlorid |

| Sulfat |

| Farben und Beschichtungen |

| Kunststoffe |

| Papier und Zellstoff |

| Kosmetika |

| Andere Anwendungen (Leder, Textilien, Gummi) |

| Bauwesen |

| Automobil und Transport |

| Verpackung |

| Konsumgüter |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Qualität | Rutil | |

| Anatas | ||

| Nach Verfahren | Chlorid | |

| Sulfat | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Kunststoffe | ||

| Papier und Zellstoff | ||

| Kosmetika | ||

| Andere Anwendungen (Leder, Textilien, Gummi) | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobil und Transport | ||

| Verpackung | ||

| Konsumgüter | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Titandioxid-Markt und wie sind seine Wachstumsaussichten?

Die Titandioxid-Marktgröße wird für 2026 auf 374,71 Kilotonnen geschätzt und soll bis 2031 bei einer CAGR von 4,04 % auf 456,66 Kilotonnen wachsen.

Welche Region führt den Titandioxid-Markt an?

Asien-Pazifik hält 34,70 % der globalen Nachfrage und weist die höchste CAGR von 4,78 % auf, unterstützt durch Industrialisierung und den Ausbau der Chloridverfahrenskapazität.

Warum gewinnt das Chloridverfahren gegenüber dem Sulfatverfahren an Marktanteilen?

Die Chloridtechnologie liefert reineres Rutil-Pigment mit weniger Abfall und geringerem Energieverbrauch pro Einheit, was zu einer CAGR von 4,53 % gegenüber der langsameren Expansion des Sulfatverfahrens führt.

Wie wirkt sich die EU-Karzinogenkennzeichnung auf die Titandioxid-Nachfrage aus?

Obligatorische Krebswarnhinweise auf TiO₂-Pulvern erhöhen die Formulierungs- und Verpackungskosten, dämpfen das kurzfristige Nachfragewachstum in Europa und erzwingen Portfolioanpassungen.

Welche Anwendung wird bis 2031 das schnellste Volumenwachstum vorantreiben?

Kunststoffe sollen mit einer CAGR von 4,32 % andere Sektoren übertreffen, da Automobil-, Verpackungs- und Konsumgüterhersteller den Einsatz von TiO₂ für UV-Stabilität und Ästhetik intensivieren.

Seite zuletzt aktualisiert am: