Lithiummarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

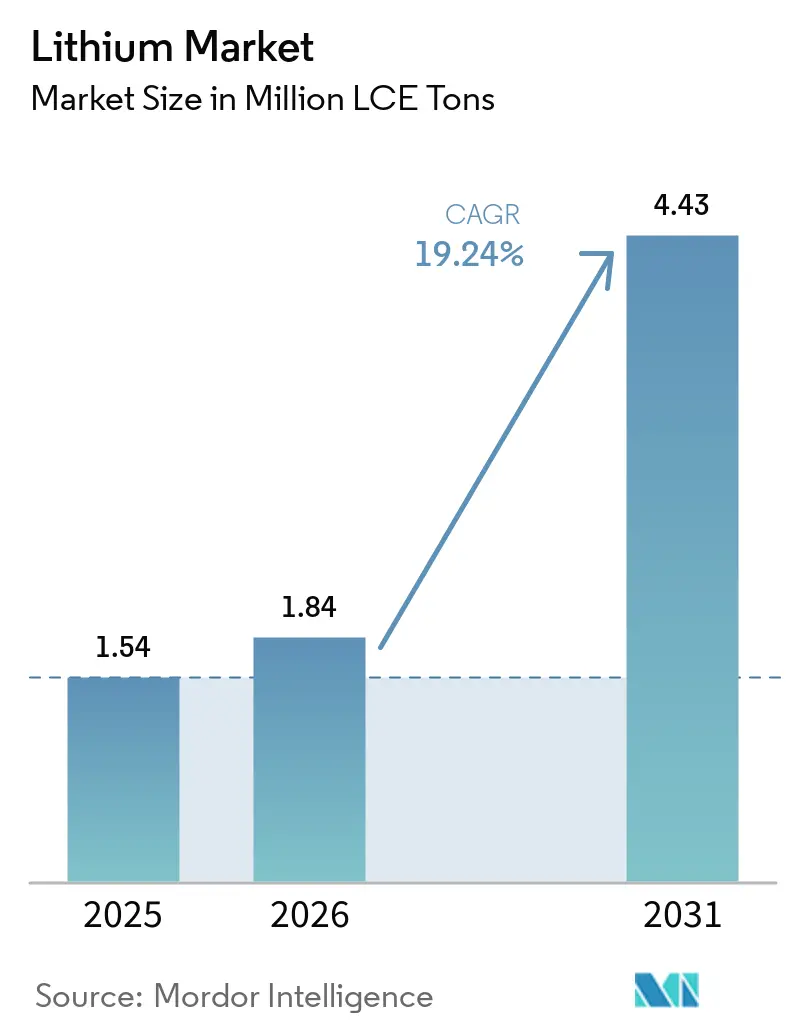

| Marktvolumen (2026) | 1.84 Millionen LCE-Tonnen |

| Marktvolumen (2031) | 4.43 Millionen LCE-Tonnen |

| Wachstumsrate (2026 - 2031) | 19.24% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Lithiummarktanalyse von Mordor Intelligence

Die Größe des Lithiummarktes wird voraussichtlich von 1,54 Millionen LCE-Tonnen im Jahr 2025 auf 1,84 Millionen LCE-Tonnen im Jahr 2026 steigen und bis 2031 4,43 Millionen LCE-Tonnen erreichen, mit einer CAGR von 19,24 % über den Zeitraum 2026–2031. Die globale Nachfrage beschleunigt sich, da die Vorschriften für Elektrofahrzeuge strenger werden, die Speicherung im Versorgungsmaßstab auf Vier-Stunden-Konfigurationen umgestellt wird und die ersten kommerziellen Direktlithiumextraktionsanlagen die Projektvorlaufzeiten verkürzen. Die Batteriepackpreise fielen 2025 unter die bedeutende Marke von 110 USD pro Kilowattstunde, was die Gesamtbetriebskostenlücke gegenüber Fahrzeugen mit Verbrennungsmotor schloss. Dies veranlasste Automobilhersteller, mehrjährige Abnahmeverträge abzuschließen, um die Rohstoffversorgung für das Jahrzehnt zu sichern. Gleichzeitig haben chinesische Konverter der zweiten Reihe die Raffineriekapazität schneller ausgebaut als das vorgelagerte Angebot, was dazu führte, dass die Spotpreise unter 10.000 USD pro Tonne fielen und Hochkostenproduzenten den Betrieb einstellen mussten. Die daraus resultierende Spannung zwischen Rekordverbrauch und periodischem Überangebot verändert die Vertragsstrukturen, wobei Erstausrüster (OEMs) Mindestpreisklauseln fordern, während sich Bergbauunternehmen auf vertikale Integration konzentrieren, um die Margen zu erhalten.

Wichtigste Erkenntnisse des Berichts

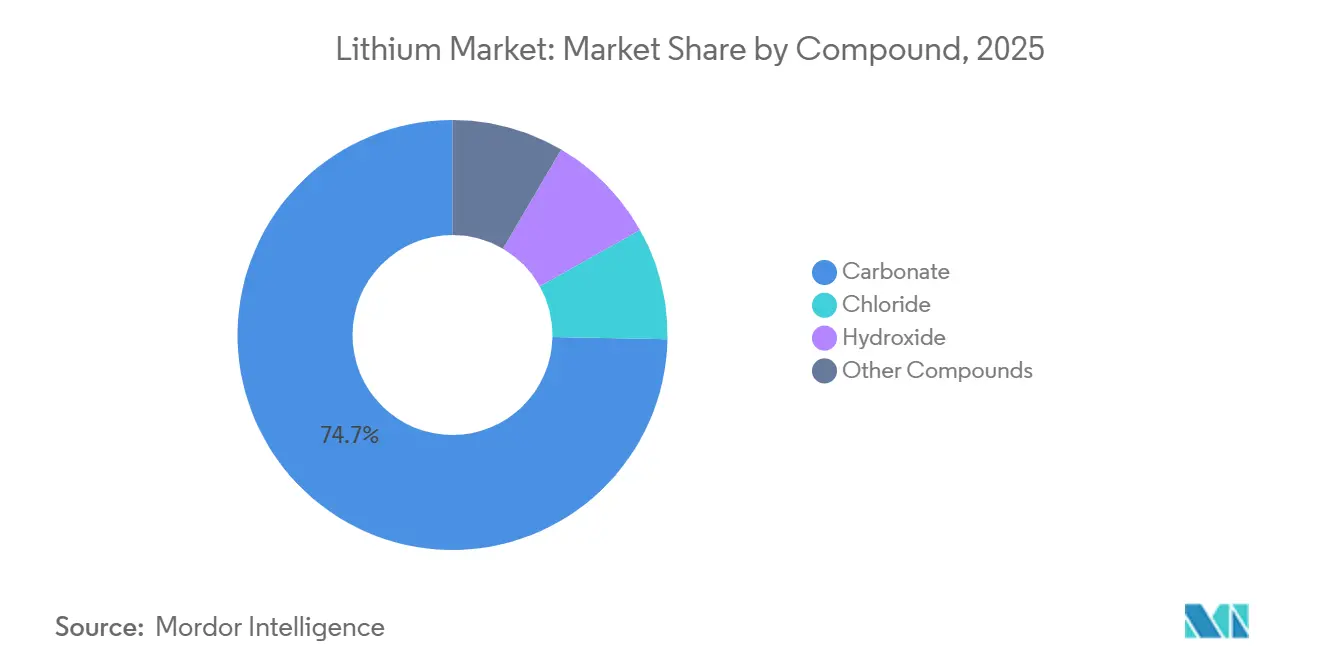

- Nach Verbindung führte Karbonat mit einem Lithiummarktanteil von 74,68 % im Jahr 2025, während Hydroxid bis 2031 voraussichtlich mit einer CAGR von 23,07 % wachsen wird.

- Nach Anwendung entfiel auf das Batteriesegment im Jahr 2025 ein Lithiummarktanteil von 79,59 %, und es wird erwartet, dass es bis 2031 mit einer CAGR von 21,19 % wächst.

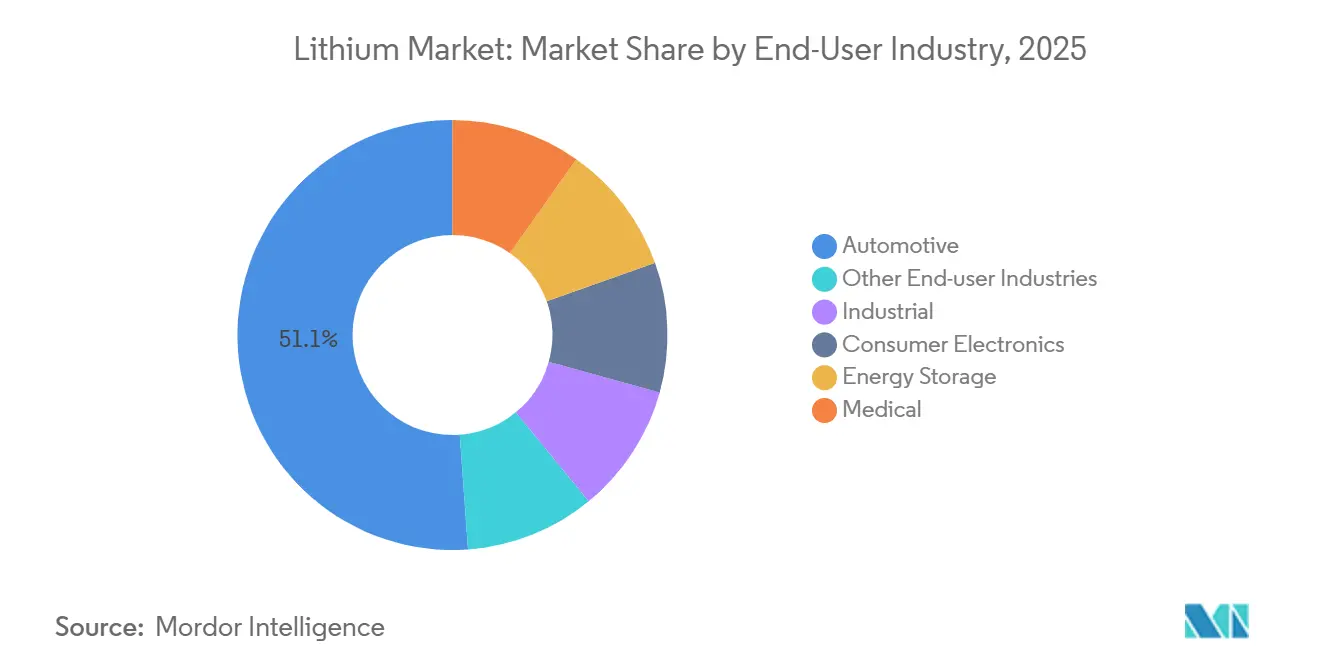

- Nach Endverbraucherbranche hielt die Automobilbranche im Jahr 2025 einen Lithiummarktanteil von 51,14 %, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 21,73 % wachsen.

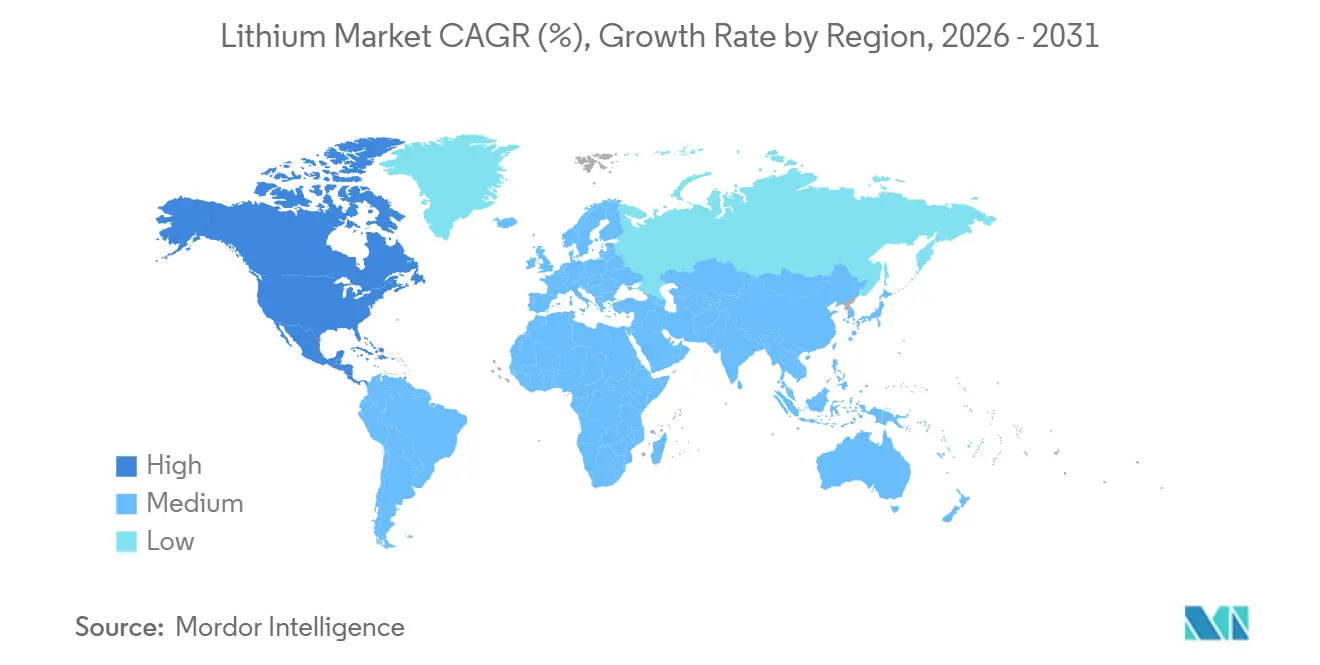

- Nach Geografie dominierte Asien-Pazifik mit einem Lithiummarktanteil von 65,36 % im Jahr 2025, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 25,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lithiummarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ziele zur Elektrofahrzeugdurchdringung und Batteriekostenparität | +6.8% | Global, mit früher Beschleunigung in China, der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Netzmaßstäbliche Speicherpflichten (≥4 h) in den USA, der EU und China | +4.2% | Nordamerika, EU, chinesische Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Von Erstausrüstern unterstützte Abnahmeverträge zur Sicherung der Versorgung | +3.1% | Global, konzentriert in nordamerikanischen und europäischen Lieferketten | Langfristig (≥4 Jahre) |

| Durchbrüche bei Pilotprojekten zur Direktlithiumextraktion | +2.9% | Imperial Valley (USA), Salta (Argentinien), Atacama (Chile) | Langfristig (≥4 Jahre) |

| Anreize zur Geothermalsole-Koproduktion (Imperial Valley, Salta) | +1.8% | Imperial Valley (USA), Salta und Catamarca (Argentinien) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ziele zur Elektrofahrzeugdurchdringung und Batteriekostenparität

Ein durchschnittlicher Lithium-Eisenphosphat-Packpreis von 108 USD pro Kilowattstunde im Jahr 2025, gegenüber 139 USD im Jahr 2023, kippte die Gesamtbetriebskosten zugunsten von batterieelektrischen Modellen für Kompakt- und Mittelklassefahrzeuge. China reagierte als erstes, wobei die Verkäufe von Personen-Elektrofahrzeugen 10 Millionen Einheiten überstiegen und im Jahr 2025 rund 40 % der Neuzulassungen erreichten. Europa verschärfte seine Flottenverbrauchsregel im selben Jahr auf 93,6 Gramm CO₂ pro Kilometer, was effektiv mindestens 20 % emissionsfreie Verkäufe erfordert, um Strafen zu vermeiden. Die Advanced Clean Cars II-Verordnung Kaliforniens schreibt bis 2026 einen Anteil von 35 % emissionsfreier Fahrzeuge vor und zieht damit die Compliance-Investitionen der Automobilhersteller vor. Da jede Region ihre Ziele mit Kostensenkungen synchronisiert, verdichtet sich die Akzeptanz in eine steilere S-Kurve, und vorgelagerte Lieferanten beeilen sich, Schritt zu halten.

Netzmaßstäbliche Speicherpflichten (≥4 h) in den USA, der EU und China

Das Europäische Netz der Fernleitungsnetzbetreiber erließ Ende 2024 Anschlussvorschriften, die erneuerbare Anlagen über 50 MW zur Kopplung mit Vier-Stunden-Speichern verpflichten, wodurch sich die Nachfrage im Lithiummarkt pro hinzugefügtem Gigawatt verdoppelt. Kalifornien verlagerte sein Budget des Self-Generation Incentive Program im Jahr 2025 vollständig auf Langzeitspeicher, während die Federal Energy Regulatory Commission (FERC) Order 841 alle US-amerikanischen Großhandelsmärkte für Batterien öffnete und damit Erlösstapelung ermöglichte[1]FERC, "Order 841 Marktbeteiligung," ferc.gov. Chinas 14. Fünfjahresplan zielte bis 2025 auf 30 GW neuer Speicherkapazität ab, und Provinzen wie Guangdong verlangen nun 15 % Speicheranteil gegenüber neuen Solarparks, was im Jahr 2025 einen zusätzlichen Lithiumverbrauch von 150.000 Tonnen erzeugt. Diese Vorschriften erzeugen unregelmäßige Beschaffungswellen, die Aufträge vor Netzanschlussfristen konzentrieren und Bergbauunternehmen mit ihren naturgemäß längeren Aufbauzyklen vor Herausforderungen stellen.

Abnahmeverträge von Erstausrüstern zur Sicherung der Versorgung

General Motors investierte 625 Millionen USD in das Thacker-Pass-Projekt von Lithium Americas im Lithiummarkt, um Erstabnahmerechte auf die gesamte Produktion der Phase 1 zu sichern, und verwandelte den Automobilhersteller damit faktisch in einen Teilbergbaubetreiber. Volkswagen unterzeichnete eine verbindliche Liefervereinbarung mit Patriot Battery Metals in Quebec, und Stellantis, LG Energy Solution sowie Umicore schlossen jeweils Verträge mit Vulcan Energy Resources über geothermisches Solehydroxid in Deutschland ab. Typische Verträge beinhalten Mindestpreise von rund 15.000 USD pro Tonne Karbonat, die neue Minen vor Spotmarktvolatilität schützen und ihre Fremdkapitalkosten um bis zu 300 Basispunkte senken. Diese Struktur verteilt das Preisrisiko um, beschleunigt Projektzeitpläne und fragmentiert die traditionelle Dominanz der Produzenten.

Durchbrüche bei der Direktlithiumextraktion im kommerziellen Maßstab

ExxonMobils Imperial-Valley-Pilotanlage erzielte eine Lithiumrückgewinnung von 90 % und plant bis 2028 eine jährliche Karbonatproduktion von 100.000 Tonnen. DuPont adaptierte FilmTec-Membranen, um ähnliche Ausbeuten am argentinischen Salar de Olaroz zu erzielen, selbst bei moderaten Solekonzentrationen. Metallorganische Gerüstverbindungen aus der Nanjing Tech University erreichen nun Lithiumselektivitätsverhältnisse von über 1.000:1, was den Reagenzienverlust in hochsalinen Solen verringert. Durch die Eliminierung von 18-monatigen Verdunstungsteichen passt die Direktlithiumextraktion die Angebotsreaktionsfähigkeit an schnelle Nachfragezyklen an. Dies erschließt geothermale Abwärmeströme, die auch erneuerbare Wärme liefern, verbessert die Projektökonomie und ermöglicht ein Premium-„Grünlithium”-Branding gemäß der EU-Batterieverordnung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristiges Überangebot durch chinesische Konverter der zweiten Reihe | -2.4% | Global, mit Preisübertragung von chinesischen Spotmärkten | Kurzfristig (≤2 Jahre) |

| Zinsschocks, die die Beschaffung von Energiespeichersystemen verzögern | -1.6% | Nordamerika und EU-Projektfinanzierungsmärkte | Kurzfristig (≤2 Jahre) |

| Aufkommende Kommerzialisierung von Natrium-Ionen-Batterien | -0.9% | Chinesische A-Segment-Fahrzeuge, stationäre Speicherung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristiges Überangebot durch chinesische Konverter der zweiten Reihe

Zwischen 2023 und 2025 fügten kleinere Raffinerien in Jiangxi und Sichuan 400.000 Tonnen jährliche Karbonatäquivalentkapazität hinzu, ohne Rohstoffe zu sichern, überschwemmten den Spotmarkt und trieben die Preise bis Mitte 2025 unter 10.000 USD pro Tonne. Provinzielle Regulierungsbehörden schlossen 18 unterdimensionierte Anlagen wegen Umweltverstößen, doch die Lagerbestände überstiegen weiterhin 200.000 Tonnen und hielten die Preise gedrückt. CATL stoppte trotz vertikaler Integration den Bau seiner Jianxiawo-Raffinerie, als die Margen einbrachen, was die Grenzen der Skalierung bei auftretendem Überangebot verdeutlicht. Große Produzenten wie Albemarle Corporation drosselten 30 % der Kemerton-Hydroxidproduktion, doch diese Maßnahmen verlangsamten lediglich den Lagerabbau, anstatt den Überhang zu beseitigen. Das Ungleichgewicht schreckt derzeit neue Mineninvestitionen ab und riskiert ein Defizit, sobald Projekte der Mitte des Jahrzehnts das Lebensende erreichen.

Zinsschocks, die die Beschaffung von Energiespeichern verzögern

Die Vereinigten Staaten hielten den Leitzins bis Mitte 2024 über 5 %, was die gewichteten durchschnittlichen Kapitalkosten für Speicherprojekte um bis zu 200 Basispunkte erhöhte. GridStor warnte, dass verzögerte Leitlinien des Finanzministeriums zur Übertragbarkeit von Steuergutschriften mehrere Gigawattstunden an Systemen auf 2026 verschoben. Europa sah sich ähnlichen Hindernissen gegenüber, wobei der Einlagenzinssatz der Europäischen Zentralbank seinen Höchststand von 4 % erreichte und die Finanzierungskosten für ein typisches 500-MWh-Projekt um 50 Millionen EUR erhöhte[2]Europäische Zentralbank, "Geldpolitische Entscheidungen," ecb.europa.eu. Höhere Kreditkosten treffen Langzeitbatterien am härtesten, da sie Vier-Stunden-Konfigurationen erfordern, die die anfängliche Lithiumintensität vervielfachen. Da Eigenkapitalpartner auf Zinssenkungen und Klarheit bei der Anreizstapelung warten, verschieben sich die Beschaffungszeitpläne und dämpfen das kurzfristige Nachfragewachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindung: Karbonat verankert das Volumen, während Hydroxid beschleunigt

Das Karbonat hielt 2025 einen Volumenanteil von 74,68 % aufgrund seiner etablierten Rolle in Lithium-Eisenphosphat-Kathoden. Hydroxid wird bis 2031 voraussichtlich mit einer CAGR von 23,07 % wachsen, angetrieben durch die zunehmende Akzeptanz nickelreicher Kathoden für Premium-Elektrofahrzeuge und aufkommende Luftfahrtanwendungen. Teslas 4680-Hochnickelformat begann 2024 mit der Serienproduktion und wird weitgehend lizenziert, was das Hydroxidwachstum weiter ankurbelt. Integrierte Raffinerien akzeptieren den Verarbeitungsaufschlag von 2.500 USD pro Tonne, da Hydroxid eine Preisprämie von 25 % erzielt und langfristige Verträge mit reduzierter Fluktuation sichert. Chinas Exportkontrollen für Extraktionstechnologie, die im Juli 2025 eingeführt wurden, zwingen ausländische Akteure zur Innovation alternativer Konversionsmethoden, was die Patentaktivität ankurbelt und Differenzierung sowie Margen nachhaltig sichert.

Investoren betrachten Karbonat als stabilisierenden Faktor im Lithiummarkt, der die Basisnachfrage für kostensensible Speicher und kleine Personenfahrzeuge stützt. Hydroxid hingegen bietet Wachstumschancen in energiedichten Anwendungen wie schweren Lastkraftwagen, Senkrechtstart- und Landeflugzeugen sowie Geländefahrzeugen mit erweiterter Reichweite. Die Kemerton-Anlage von Albemarle Corporation ist gut positioniert für eine Preiserholung, da ihre Erweiterung auf 100.000 Tonnen pro Jahr mechanisch abgeschlossen ist. Im Laufe des Jahrzehnts werden Ressourceninhaber, die zwischen Karbonat- und Hydroxidproduktion wechseln können, voraussichtlich Arbitragemöglichkeiten nutzen, wenn sich Batteriechemien mit Metallpreisen und politischen Anreizen verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Batterien dominieren, Nebenanwendungen bieten stabile Nischen

Batterien machten 2025 einen Lithiummarktanteil von 79,59 % aus und werden bis 2031 voraussichtlich mit einer CAGR von 21,19 % wachsen, wobei sie ihre zentrale Rolle im globalen Energieübergang beibehalten. Schmierstoffe und Fette verzeichneten ein moderates Wachstum, indem sie Kalziumseifen in Hochtemperaturlagern ersetzten, obwohl ihre Volumina deutlich kleiner bleiben als die von Batterien. Glas-, Keramik- und Luftaufbereitungsanwendungen sorgen weiterhin für eine stetige Nachfrage und helfen Bergbauunternehmen, Perioden reduzierter Batterienachfrage abzufedern. Vorschriften, die die Lebenszykluskohlenstoffberichterstattung betonen, schaffen ein Premiumsegment für Lieferanten, die erneuerbare Energie, geringen Wasserverbrauch oder geothermale Koproduktion anbieten, informell als „Grünlithium” bezeichnet.

Stationäre Speicherung ist das am schnellsten wachsende Segment innerhalb der Batteriekategorie, angetrieben durch Vier-Stunden-Netzpflichten, die die Materialintensität pro installiertem Megawatt erhöhen. Während Zinsrisiken kurzfristige Installationen verlangsamen können, mindert die politische Unterstützung im Rahmen des Inflation Reduction Act einige Finanzierungsherausforderungen. Unterhaltungselektronik wächst im niedrigen einstelligen Bereich, was einen reifen, aber stabilen Markt für feinkörniges Karbonat widerspiegelt. Diese Reife hilft, Preisuntergrenzen während Schwankungen in der Elektrofahrzeugnachfrage zu etablieren. Insgesamt unterstreicht der Anwendungsmix die strukturelle Enge des Lithiummarktes trotz gelegentlicher Angebotsüberschüsse.

Nach Endverbraucherbranche: Automobil baut seinen Vorsprung aus

Die Automobilbranche absorbierte 2025 51,14 % des globalen Lithiums und wird bis 2031 voraussichtlich mit einer CAGR von 21,73 % wachsen. Unterhaltungselektronik wird sich seitwärts bewegen, da sich die Ersatzzyklen für Mobiltelefone verlängern. Industriefahrzeuge, einschließlich Gabelstapler und Bergbaulastwagen, wechseln von Blei-Säure- zu Lithium-Ionen-Technologie, da reduzierte Ausfallzeiten die höheren Anschaffungskosten ausgleichen. Die Lithiumindustrie findet auch Nischenwachstum bei medizinischen Implantaten und tragbaren Sauerstoffkonzentratoren, die ultrahohe Reinheitsgrade erfordern und Premiumpreise erzielen.

Regulierung ist der primäre Katalysator. Kalifornien strebt bis 2035 100 % emissionsfreie Neuzulassungen bei leichten Nutzfahrzeugen an, und Europas verschärfte Flottenregel schreibt praktisch die Elektrifizierung von Mainstream-Modellen vor. Chinas Doppelkreditpolitik bleibt hocheffektiv und treibt batterieelektrische Verkäufe von mehr als 10 Millionen Einheiten im Jahr 2025 an. Da Automobilhersteller Modellzyklen erneuern, erhöht jedes Redesign die Packgröße zur Unterstützung größerer Reichweite oder schnellerer Aufladung, was das Nachfragewachstum auf Fahrzeugbasis verstärkt, selbst wenn die Stückverkäufe sich stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verbrauchte 2025 65,36 % des Lithiums, verankert durch Chinas globale Zellproduktion und 98 % der Lithium-Eisenphosphat-Kathodenkapazität. Australien bleibt der weltgrößte Bergbaubetreiber und verschiffte im ersten Halbjahr 2025 1,98 Millionen Tonnen Spodumenkonzentrat, mit einem Rekord von 631.000 Tonnen im März 2026 nach dem Ende von Zyklon-Störungen. Japan und Südkorea bilden ein eigenständiges Teilcluster mit Fokus auf nickelreiche Chemien für den Export an nordamerikanische und europäische Automobilhersteller.

Nordamerika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 25,78 % bis 2031, angetrieben durch die Anforderung des Inflation Reduction Act, bis 2027 50 % der kritischen Mineralien aus Freihandelspartnern zu beziehen. Thacker Pass soll ab 2027 mit 40.000 Tonnen pro Jahr die inländische Versorgung verankern. In Kanada hat Patriot Battery Metals aus Quebec Volkswagen und LG Energy Solution als Abnehmer gewonnen und plant, bis 2026 mit der Konzentratproduktion zu beginnen. Mexikos Sonora-Solen ziehen chinesische Investitionen an, obwohl politische Unsicherheiten die Zeitpläne verzögern könnten.

Europas Nachfrage steigt aufgrund von Gigafabrik-Entwicklungen in Schweden, Deutschland und Ungarn. Die EU-Batterieverordnung fördert die lokale Beschaffung, wobei Geothermalsole-Projekte im Oberrheintal bei der kohlenstoffneutralen Hydroxidproduktion führend sind. Südamerika stärkt seine Versorgungsposition durch Argentiniens Régimen de Incentivo para Grandes Inversiones (RIGI)-Investitionsregime, das Steuersicherheit für Projekte über 200 Millionen USD bietet. SQM und Codelco streben an, ihr gemeinsames Unternehmen Nova Andino bis 2026 auf 260.000 Tonnen auszubauen. In Afrika entfernte Simbabwes Verbot des Exports von Roherz im Jahr 2024 200.000 Tonnen Spodumen vom Weltmarkt, was chinesische Raffinerien dazu veranlasste, sich von australischen Rohstoffen zu diversifizieren.

Wettbewerbslandschaft

Der Markt ist stark konzentriert, wobei die fünf größten Unternehmen Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd und Rio Tinto umfassen. Albemarle Corporation und SQM betreiben vollständige Wertschöpfungsmodelle von Sole oder Hartgestein bis zu raffinierten Chemikalien, mit hohem Kapitalbedarf, aber gesicherter Marge über Zyklen hinweg. Die australischen Bergbauunternehmen Pilbara Minerals und Mineral Resources betonen Konzentratexporte und tauschen Aufwärtspotenzial bei Raffineriemargen gegen kürzere Amortisationszeiten. Chinesische Konverter dominieren die mittelstufige Raffination mit 65 % der globalen Kapazität, doch das Überangebot durch Einsteiger der zweiten Reihe legte die Anfälligkeit von Händlermodellen während des Preiseinbruchs 2025 offen.

Die Direktlithiumextraktion ist der aufkommende Keil. ExxonMobil reichte zwischen 2024 und 2025 15 Patente für Ionenaustauschermedien ein, was seine Absicht signalisiert, ein bedeutender kohlenstoffarmer Lieferant zu werden. Vulcan Energy Resources positioniert sein Geothermalsole-Hydroxid als kohlenstoffneutral und hat Stellantis, LG Energy Solution und Umicore als Kunden gewonnen, die bereit sind, eine Prämie für Compliance-Credits in Europa zu zahlen. Die von China im Juli 2025 eingeführten Technologieexportkontrollen erhöhen die Hürden für ausländische Raffinerien, beschleunigen die Entwicklung proprietärer Prozesse und fragmentieren die Versorgungsbasis. OEM-Eigenkapitalbeteiligungen verschieben die Finanzierungsdynamik, indem sie Schuldenaufschläge senken, wie General Motors' Beteiligung an Thacker Pass zeigt, das Phase 1 zu Kreditkosten von rund 250 Basispunkten unter Wettbewerbern ohne gebundene Abnahme finanzierte.

Im Laufe des Jahrzehnts wird der Wettbewerb weniger von der Größe als von Reinheit, Kohlenstoff-Fußabdruck und Vertragsflexibilität abhängen. Produzenten, die erneuerbare Energie, geringen Wasserverbrauch und geringen eingebetteten Kohlenstoff zertifizieren können, erzielen bereits eine Preisprämie von 5–10 % von europäischen Batterieherstellern, die auf Scope-3-Emissionsberichterstattung achten. Unterdessen bereitet sich die Lithiumindustrie auf das Eindringen von Natrium-Ionen am unteren Ende des Batteriespektrums vor, obwohl energiedichte Sektoren bis 2031 voraussichtlich fest im Lithiummarkt verbleiben werden.

Führende Unternehmen der Lithiumindustrie

-

Albemarle Corporation

-

SQM

-

Tianqi Lithium Corporation

-

Rio Tinto

-

Ganfeng Lithium Group Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NavPrakriti gab Pläne bekannt, über 1 Milliarde INR (ca. 12 Millionen USD) zu investieren, um eine Raffinieranlage für kritische Mineralien in Odisha zu errichten. Die geplante Greenfield-Anlage, die darauf abzielt, die inländische Rückgewinnung von Lithium, Kobalt und Nickel zu verbessern und die Importabhängigkeit zu verringern, soll bis zum Geschäftsjahr 2028–29 mit einer Kapazität zur Verarbeitung von bis zu 5.000 Tonnen pro Jahr an ausgedienten Lithium-Ionen-Batterien in Betrieb gehen.

- März 2025: Rio Tinto schloss die Übernahme von Arcadium Lithium plc (Arcadium Lithium) für 6,7 Milliarden USD ab. Die Übernahme etablierte Rio Tinto als bedeutenden Akteur in der Versorgung mit Materialien für die Energiewende und als großen Lithiumproduzenten mit einer der weltweit größten Lithiumressourcenbasen.

Umfang des globalen Lithiummarktberichts

Lithium (Li) ist ein weiches, silbrig-weißes Alkalimetall mit der Ordnungszahl 3 und gilt als das leichteste feste Element. Es ist unverzichtbar für wiederaufladbare Hochenergiedichtebatterien, die in Elektronik und Elektrofahrzeugen verwendet werden, und ist auch ein wichtiges Medikament zur Behandlung bipolarer Störungen.

Der Lithiummarkt ist nach Verbindung, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Verbindung ist der Markt in Karbonat, Chlorid, Hydroxid und sonstige Verbindungen segmentiert. Nach Anwendung ist der Markt in Batterie, Schmierstoffe und Fette, Luftaufbereitung, Pharmazeutika, Glas und Keramik (einschließlich Fritten), Polymer und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Industrie, Unterhaltungselektronik, Energiespeicherung, Medizin und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Lithium in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (LCE-Tonnen) erstellt.

| Karbonat |

| Chlorid |

| Hydroxid |

| Sonstige Verbindungen |

| Batterie |

| Schmierstoffe und Fette |

| Luftaufbereitung |

| Pharmazeutika |

| Glas und Keramik (einschließlich Fritten) |

| Polymer |

| Sonstige Anwendungen |

| Automobil |

| Industrie |

| Unterhaltungselektronik |

| Energiespeicherung |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Produktions- und Reservenanalyse | Australien | |

| Chile | ||

| China | ||

| Argentinien | ||

| Simbabwe | ||

| Vereinigte Staaten | ||

| Sonstige Regionen | ||

| Verbrauchsanalyse | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Nach Verbindung | Karbonat | ||

| Chlorid | |||

| Hydroxid | |||

| Sonstige Verbindungen | |||

| Nach Anwendung | Batterie | ||

| Schmierstoffe und Fette | |||

| Luftaufbereitung | |||

| Pharmazeutika | |||

| Glas und Keramik (einschließlich Fritten) | |||

| Polymer | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Automobil | ||

| Industrie | |||

| Unterhaltungselektronik | |||

| Energiespeicherung | |||

| Medizin | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Produktions- und Reservenanalyse | Australien | |

| Chile | |||

| China | |||

| Argentinien | |||

| Simbabwe | |||

| Vereinigte Staaten | |||

| Sonstige Regionen | |||

| Verbrauchsanalyse | Asien-Pazifik | China | |

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lithiummarkt?

Die Größe des Lithiummarktes beträgt 1,84 Millionen LCE-Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 auf 4,43 Millionen LCE-Tonnen anwachsen.

Welche Verbindung hatte 2025 den größten Anteil?

Karbonat hatte 2025 einen Anteil von 74,68 % am Gesamtvolumen aufgrund seiner zentralen Rolle in Lithium-Eisenphosphat-Kathoden, die in Mainstream-Elektrofahrzeugen verwendet werden, basierend auf Mordor Intelligence-Daten.

Welche Endverbraucherbranche dominierte im Jahr 2025?

Die Automobilbranche machte 51,14 % der Nachfrage im Jahr 2025 aus, angetrieben durch Elektrofahrzeug-Adoptionsvorschriften, wie von Mordor Intelligence berichtet.

Welche Region wächst bis 2031 am schnellsten?

Nordamerika weist mit 25,78 % bis 2031 die schnellste regionale CAGR auf, angetrieben durch die Beschaffungsregeln des Inflation Reduction Act, die inländische Projekte fördern, laut Mordor Intelligence.

Seite zuletzt aktualisiert am: