Gemcitabin Hydrochlorid Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

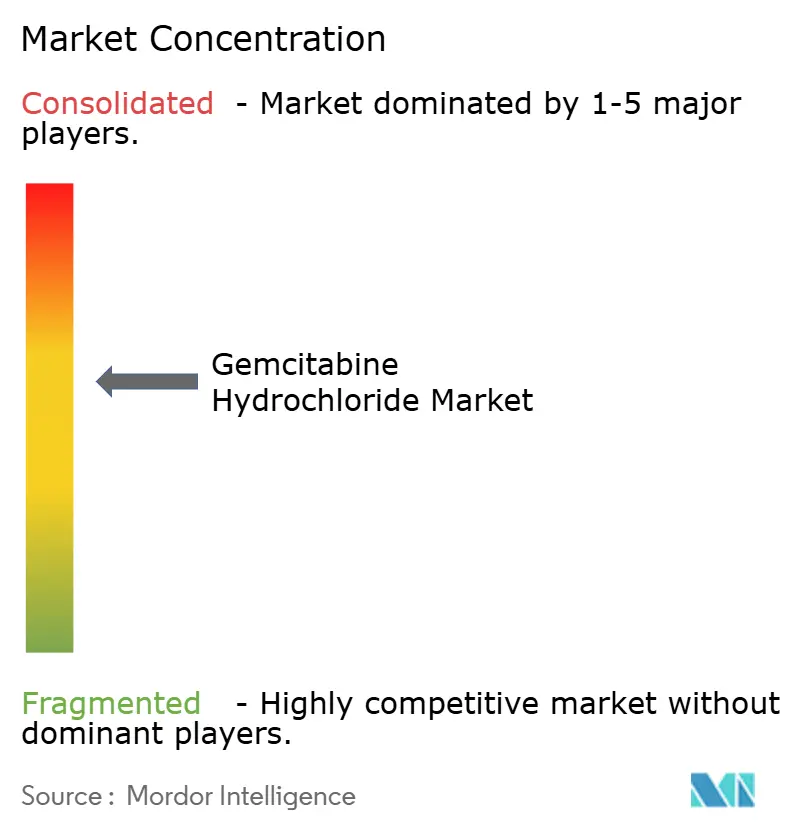

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gemcitabin Hydrochlorid Marktanalyse von Mordor Intelligence

Die Gemcitabin Hydrochlorid Marktgröße wird im Jahr 2026 auf USD 885,44 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,83 Milliarden, mit Projektionen für 2031, die USD 1,22 Milliarden zeigen, und wächst mit einem CAGR von 6,68 % über den Zeitraum 2026–2031. Dieses solide mittlere einstellige Wachstum unterstreicht die anhaltende Relevanz des Wirkstoffs in mehreren Protokollen für solide Tumore, trotz steigender Investitionen in die Immuno-Onkologie. Die Akzeptanz wird durch weitverbreitete klinische Vertrautheit, zuverlässige Versorgung und die Kompatibilität des Moleküls mit Therapieregimen der nächsten Generation gestärkt, die darauf abzielen, etablierte zytotoxische Grundlagen zu modulieren statt zu ersetzen. Die Ausweitung von Studien zur Zulassungserweiterung bei schwer behandelbaren Krebsarten, rasche regulatorische Genehmigungen von Gemcitabin-verankerten Kombinationen sowie die operativen Vorteile gebrauchsfertiger Infusionen in stark frequentierten onkologischen Zentren stützen die Nachfrage zusätzlich. Strategische Konsolidierungen, wie der Kauf von Gemzar durch Cheplapharm Arzneimittel im Jahr 2024, verdeutlichen, wie Spezialanbieter neuen Wert aus reifen Vermögenswerten schöpfen, während die Großpharma sich auf zielgerichtete Therapien konzentriert. Gleichzeitig komprimieren lokalisierte API-Anreize in Indien und China die Kosten und verbessern die globale Versorgungsresilienz, was den Wettbewerb sowohl bei Preisen als auch bei Formulierungsinnovationen verschärft.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Injektionen im Jahr 2025 einen Gemcitabin Hydrochlorid Marktanteil von 71,56 %; gebrauchsfertige IV-Lösungen werden voraussichtlich bis 2031 mit einem CAGR von 7,71 % expandieren.

- Nach Indikation entfiel auf Bauchspeicheldrüsenkrebs im Jahr 2025 ein Anteil von 39,22 % an der Gemcitabin Hydrochlorid Marktgröße, während das nicht-kleinzellige Lungenkarzinom voraussichtlich den schnellsten CAGR von 7,63 % bis 2031 erzielen wird.

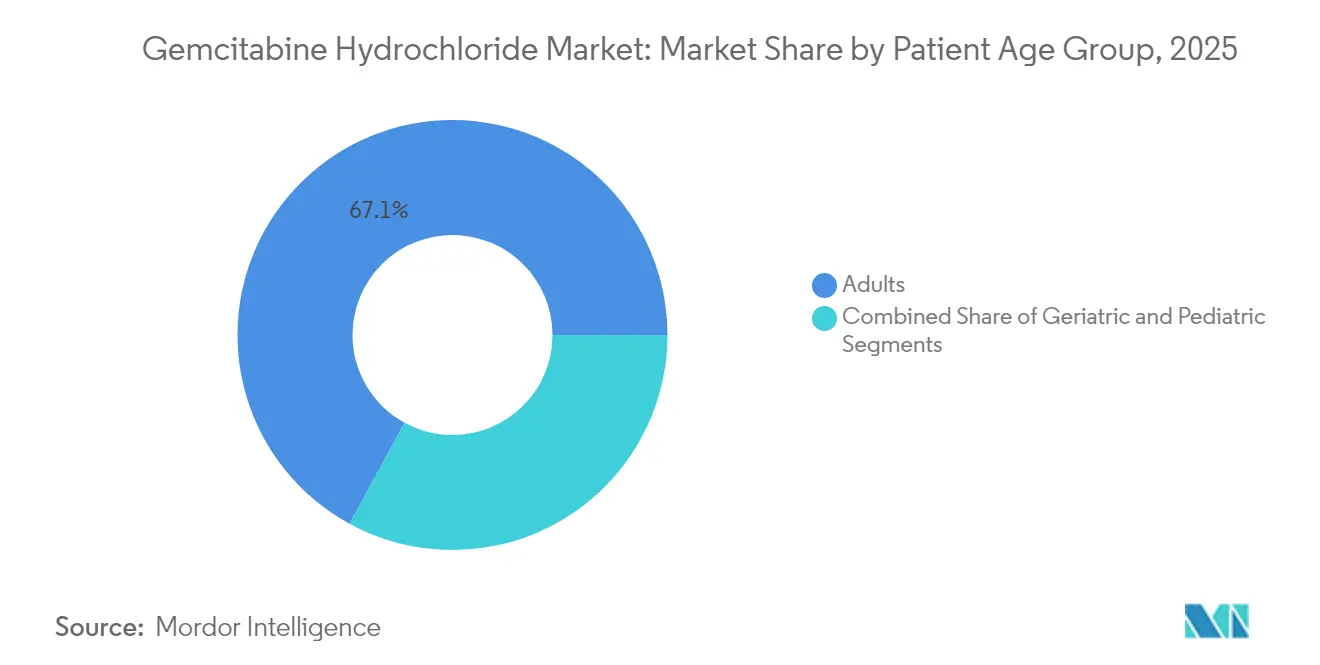

- Nach Patientenaltersgruppe entfielen 2025 67,05 % des Gemcitabin Hydrochlorid Marktanteils auf Erwachsene, während das pädiatrische Segment zwischen 2026 und 2031 mit einem CAGR von 7,74 % wachsen soll.

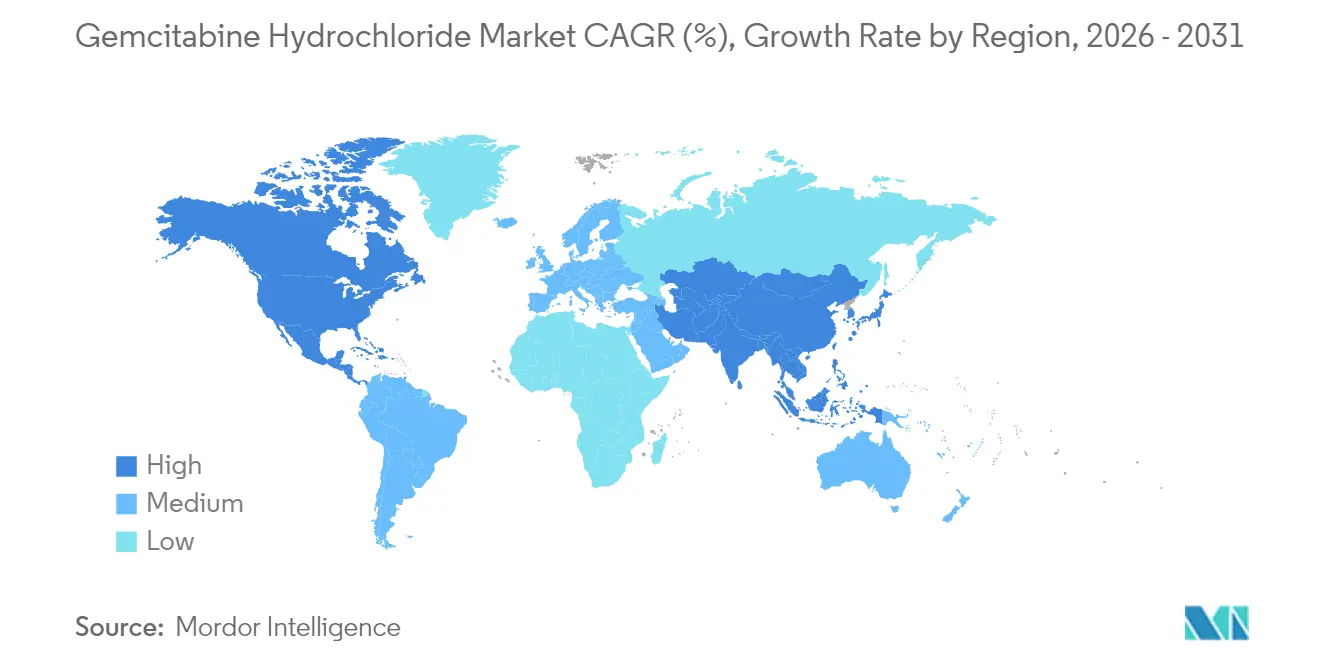

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Gemcitabin Hydrochlorid Marktanteil von 40,58 %; Asien-Pazifik liegt auf Kurs für den schnellsten CAGR von 7,82 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gemcitabin Hydrochlorid Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch solide Tumorkrebserkrankungen | +1.8% | Global – am höchsten in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Onkologische F&E-Pipelines und Studien zur Zulassungserweiterung | +1.5% | Nordamerika und EU; Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Rasche Generikafizierung in Schwellenmärkten | +1.2% | APAC-Kernmarkt; Lateinamerika; MEA | Kurzfristig (≤ 2 Jahre) |

| Hochdosierte Cisplatin-schonende Therapieregimen | +0.9% | Nordamerika und EU; aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Lokalisierte API-Anreize in Indien und China | +0.8% | APAC-Kernmarkt; globale Versorgungsauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Nano-liposomale und Depot-Abgabeplattformen | +1.0% | Nordamerika und EU; frühe APAC-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch solide Tumorkrebserkrankungen

Die steigende Inzidenz von Bauchspeicheldrüsen-, Lungen-, Brust- und Blasenkrebs verbreitert die adressierbare Patientenpopulation für Gemcitabin, insbesondere in einkommensschwachen und mittleren Einkommensländern, die einem raschen Urbanisierungsprozess unterliegen. Die nachgewiesene Wirksamkeit der Verbindung bei diesen Tumoren hält sie in Erst- und Adjuvanzprotokollen verankert, und jüngste Zulassungen, die Gemcitabin mit neuartigen Checkpoint-Inhibitoren kombinieren, zementieren seine Rolle in der multimodalen Therapie weiter. Jüngere Patientenkohorten in Asien und Afrika tragen inkrementelles Volumen bei und treiben die Nachfrage nach pädiatrisch-freundlichen Dosierungsformaten und Protokollen an, die hämatologische Toxizität mindern.

Intensivierung onkologischer F&E-Pipelines und Studien zur Zulassungserweiterung

Weltweit sind mehr als 700 aktive oder geplante Studien dabei, Gemcitabin-Kombinationen zu erforschen, wobei das gut charakterisierte Sicherheitsprofil genutzt wird, um Entwicklungszeitpläne zu beschleunigen [1]Europäische Arzneimittel-Agentur, „EU-Register für klinische Studien,” europa.eu. Die Phase-III-STARGLO-Studie von Roche zeigte eine Reduktion der Mortalität um 41 %, als Columvi mit Gemcitabin-Oxaliplatin kombiniert wurde, und sicherte im April 2025 die europäische Zulassung [2]F. Hoffmann-La Roche Ltd, „Europäische Kommission genehmigt Roches Columvi als ersten bispezifischen Antikörper für diffuses großzelliges B-Zell-Lymphom nach initialer Therapie,” roche.com. Solche Erfolge verdeutlichen, wie synergistische Therapieregimen den Lebenszyklus des Moleküls verlängern, seltene Indikationen erschließen und eine Premiumbewertung rechtfertigen können, selbst nach Ablauf des Patentschutzes für die Grundsubstanz.

Rasche Generikafizierung treibt Preiselastizität in Schwellenmärkten

Generika-Markteinführungen durch Teva Pharmaceutical Industries, Dr Reddy's Laboratories und Sun Pharmaceuticals Industries drücken die Stückpreise nach unten, erschließen dabei aber neue Patientenvolumina in öffentlichen Gesundheitssystemen in APAC und Lateinamerika. Indiens Produktionsbezogenes Anreizprogramm und drei neue Bulkwirkstoff-Parks senken die API-Kosten und ermöglichen aggressive Ausschreibungen, die den Zugang ausweiten, ohne den Gesamtwert durch höhere Nutzung zu schmälern. Gebrauchsfertige Premiumformate bleiben jedoch vor tiefgreifenden Preisnachlässen geschützt und sichern gesunde Margen für differenzierte Marktteilnehmer.

Einsatz in neuartigen nano-liposomalen und Depot-Abgabeplattformen

Die liposomale Verkapselung nutzt den Effekt der verstärkten Permeation und Retention für eine tumorselektive Abgabe, erhöht die intratumorale Wirkstoffkonzentration und schont gesundes Gewebe [3]Matthew S. Gatto, „Zielgerichtete liposomale Wirkstoffabgabe: Überblick über aktuelle Anwendungen und Herausforderungen,” MDPI, mdpi.com. Mikrofluidiktechnologien ermöglichen heute eine präzise Kontrolle von Partikelgröße, Skalierbarkeit und Reproduzierbarkeit und überwinden damit historische CMC-Hürden. Stimuli-responsive Träger und theranostische Konstrukte, die bildgebende Kontrastmittel integrieren, ermöglichen die Echtzeit-Verfolgung der Gemcitabin-Freisetzung – ein Merkmal, das Risikokapital und Partnerschaftsabschlüsse in nordamerikanischen Biotech-Zentren anzieht.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pharmakovigilanz und Vorschriften zur Handhabung zytotoxischer Stoffe | -0.8% | Global – am höchsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Schwere hämatologische Toxizität | -0.7% | Global – höher in ressourcenbeschränkten Regionen | Langfristig (≥ 4 Jahre) |

| Preiserosion durch ausschreibungsbasierte Beschaffung | -0.9% | Global – am höchsten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verdrängung durch Immun-Checkpoint-Inhibitoren | -0.6% | Kernmarkt Nordamerika und EU; zunehmend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Pharmakovigilanz und Vorschriften zur Handhabung zytotoxischer Stoffe

Verschärfte FDA-Maßnahmen bei sterilen Injektionsmitteln führten im Jahr 2024 zu 30 ANDA-Rücknahmen und unterstreichen die Prüfintensität bei Herstellungskontrollen für Zytotoxika. Krankenhäuser müssen in geschlossene Transfersysteme, Unterdruckräume und spezialisierte Entsorgungssysteme investieren, was die Gesamtbehandlungskosten erhöht und kleinere Einrichtungen in Lateinamerika und Afrika davon abhält, Gemcitabin zu bevorraten. Die Uneinheitlichkeit der Compliance über verschiedene Rechtsordnungen hinweg erschwert die Mehrstandortproduktion und zwingt Generikahersteller, erhebliche Investitionsausgaben zu tätigen, bevor erste Einnahmen erzielt werden.

Wettbewerbsbedingte Verdrängung durch Immun-Checkpoint-Inhibitoren

Pembrolizumab, Nivolumab und Durvalumab haben die Versorgungsstandards bei mehreren soliden Tumoren neu definiert und veranlassen Kliniker, die Chemotherapieintensität zu überdenken. Dennoch halten Kostenbeschränkungen und die begrenzte Wirksamkeit als Einzelagens beim Bauchspeicheldrüsenkrebs Gemcitabin relevant, insbesondere in Kombinationstherapien, die zytotoxische Entlastung mit Immunaktivierung verbinden. Niedermolekulare Checkpoint-Inhibitoren in früher Entwicklung könnten bessere pharmakoökonomische Verhältnisse bieten, doch bis zu ihrer Reife bleibt Gemcitabin ein pragmatischer Grundpfeiler in preissensitiven Gesundheitssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebrauchsfertige Lösungen treiben die Premiumpositionierung voran

Im Jahr 2025 dominierten Injektionen mit einem Gemcitabin Hydrochlorid Marktanteil von 71,56 %, gestützt durch die universelle Vertrautheit in onkologischen Apotheken. Gebrauchsfertige Lösungen, obwohl eine Nische, werden voraussichtlich mit einem CAGR von 7,71 % wachsen, angetrieben durch Arbeitsablaufeffizienz, reduziertes Fehlerrisiko und geringere Expositionsereignisse für das Apothekenpersonal. Die Markteinführung von Infugem zeigte, dass Krankenhäuser bereit sind, einen Aufpreis für rekonstituierungsfreie Beutel zu zahlen, insbesondere angesichts anhaltenden Personalmangels. Hürden bei der Sterilherstellung und der Haltbarkeitsdauer halten den schnellen Generikaeintritt auf, sodass Innovatoren Preisunterschiede verteidigen und inkrementellen Wert auch in Ausschreibungsmärkten erzielen können.

Arbeitsablaufdaten aus großen US-amerikanischen onkologischen Netzwerken zeigen eine 28-prozentige Reduzierung der Aufbereitungszeit, wenn gebrauchsfertige Beutel Pulverfläschchen ersetzen, was Infusionsplätze für einen höheren Durchsatz freisetzt und den Umsatz pro Quadratmeter Klinikfläche steigert. Dieser operative Vorteil, kombiniert mit geringeren Mengen an gefährlichen Abfällen, trifft auf positive Resonanz bei Wertanalyseausschüssen, die Mitarbeitersicherheitsvorschriften mit Budgetgrenzen in Einklang bringen müssen. Da immer mehr Krankenhausgruppen die Wirkstoffbeschaffungskosten mit den gesamten Arbeitseinsparungen bündeln, wird erwartet, dass gebrauchsfertige Premiumformate an Bedeutung gewinnen und den gesamten Gemcitabin Hydrochlorid Markt beflügeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Indikation: Wachstum beim nicht-kleinzelligen Lungenkarzinom übertrifft die Dominanz des Bauchspeicheldrüsenkrebses

Bauchspeicheldrüsenkrebs-Protokolle behaupteten 2025 weiterhin 39,22 % der Gemcitabin Hydrochlorid Marktgröße, was den gefestigten Erstlinien-Status und die begrenzten Immuntherapiealternativen widerspiegelt. Das nicht-kleinzellige Lungenkarzinom hingegen wird voraussichtlich den stärksten CAGR von 7,63 % verzeichnen, begünstigt durch Kombinationsregimen, die Gemcitabin mit PD-1/L1-Antikörpern oder EGFR-Inhibitoren in Biomarker-selektierten Populationen paaren. Wachsende Belege aus chinesischen und brasilianischen Real-World-Datensätzen deuten auf ein verbessertes progressionsfreies Überleben hin, wenn Gemcitabin platinhaltige Doublet-Erhaltungstherapien verankert, was die Aufnahme in Arzneimittelformulare fördert.

Da sich Präzisionsdiagnostik ausbreitet, identifizieren Kliniker Mikrosegmente – wie KRAS-mutierte, PD-L1-niedrige Fälle –, bei denen gemcitabinbasierte Doublets teure Monotherapien in Bezug auf qualitätsbereinigte Lebensjahre übertreffen. Orphan-Designierungen bei Gallengang- und Gallenblasenkrebserkrankungen bieten weiteres Aufwärtspotenzial, indem sie Marktexklusivität für neue Festdosiskombinationen gewähren, was zu höheren durchschnittlichen Verkaufspreisen führt. Folglich verschiebt sich der Indikationsmix zunehmend in Richtung nicht-kleinzelliges Lungenkarzinom und seltene Tumore, was die Erlösströme weg von der Abhängigkeit vom Bauchspeicheldrüsenkrebs diversifiziert.

Nach Patientenaltersgruppe: Pädiatrische Expansion stellt die Dominanz der Erwachsenen in Frage

Erwachsene repräsentierten 2025 67,05 % des Gemcitabin Hydrochlorid Marktanteils, was der Alterskonzentration der Inzidenz solider Tumore entspricht. Die Pädiatrie wird jedoch das am schnellsten wachsende Segment mit einem CAGR von 7,74 % sein, angetrieben durch expandierende Datensätze bei malignen rhabdoiden Tumoren, Medulloblastom und Osteosarkom. Regulatorische Anreize – vorrangige Prüfgutscheine und 6-monatige Exklusivitätsverlängerungen – ermutigen Sponsoren, in kinderspezifische PK/PD-Studien und akzeptable Darreichungsformen mit geringem Volumen zu investieren.

Die Formulierungswissenschaft muss sich mit der Genauigkeit bei kleinen Volumina, der Verträglichkeit von Hilfsstoffen und der Langzeitstabilität auseinandersetzen, doch das Ertragspotenzial wird durch die Bereitschaft von Kinderkrankenhäusern in den USA, der EU und Japan unterstrichen, Therapieregimen zu übernehmen, die selbst inkrementelle Überlebensvorteile zeigen. Altersspezifische supportive Versorgungsprotokolle, die Gemcitabin-induzierte Neutropenie mindern, stärken ebenfalls das klinische Vertrauen, ebnen den Weg für eine breitere pädiatrische Akzeptanz und unterstützen eine weiter gefasste Risikonutzen-Akzeptanzkurve.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit 40,58 % den Gemcitabin Hydrochlorid Markt, gestützt durch Premium-Markenpreise, umfangreiche klinische Studienpipelines und Kostenträgerdeckung, die die Krankenhausbudgets schützt. Anhaltende Investitionen in die inländische Fertigung – exemplarisch verdeutlicht durch Lillys Multi-Standort-Expansion im Wert von USD 50 Milliarden – stärken die Versorgungssicherheit und halten die Region als prioritären Markteinführungsmarkt. Dennoch haben chronische Engpässe bei Begleitsubstanzen wie Cisplatin Gemcitabin als Substitutionsbasis in den Fokus gerückt und episodische Nachfragespitzen sowie Öffnungen für agile Lieferanten geschaffen.

Asien-Pazifik wird voraussichtlich bis 2031 den stärksten CAGR von 7,82 % erzielen, da die Krebsinzidenz steigt und Regionalregierungen die API-Selbstversorgung anstreben. Indiens drei Bulkwirkstoff-Parks und Chinas 169 Hektar großes WuXi STA-Gelände veranschaulichen politisch gestützte Skalierungsvorteile, die sich in kostenkonkurrenzfähige Exporte übersetzen. Gleichzeitig hebt die lokale regulatorische Harmonisierung mit ICH-Leitlinien die Qualitätsmaßstäbe an, verringert den Vertrauensabstand zwischen westlichen Käufern und asiatischen Produzenten und beschleunigt ANDA-Genehmigungen für in APAC hergestellte Injektionsmittel.

Europa behält einen beträchtlichen Marktanteil aufgrund hoher Ausgaben je Patient und früher Übernahme innovativer Kombinationen wie Columvi-Gemcitabin-Oxaliplatin, die im April 2025 zugelassen wurden. Strenge Pharmakovigilanz hält die durchschnittlichen Verkaufspreise über dem globalen Mittel und gleicht geringere Eingriffszahlen im Vergleich zu den USA und China aus. Darüber hinaus soll die kollektive Beschaffung im Rahmen der gemeinsamen klinischen Bewertung der EU den Zugang ausweiten und gleichzeitig die Margen für qualitätsgeprüfte Lieferanten sichern, was einen stabilen Erlöspfeiler für multinationale und Spezialunternehmen erhält.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat: Originatoren besitzen weiterhin differenzierte Formulierungen, während ein wachsender Pool indischer und chinesischer Generikahersteller bei Fläschchen im Wettbewerb steht. Der weltweite Erwerb der Rechte an Gemzar außerhalb Südkoreas durch Cheplapharm Arzneimittel von Eli Lilly and Company im Dezember 2024 ist ein Beispiel für das Ausgliederungsmodell, bei dem Spezialunternehmen reife Onkologiemarken nutzen, die nicht mehr in die Pipelines der Großpharma passen. Solche Transaktionen erschließen das verbleibende Markenwertpotenzial und geben Innovatoren gleichzeitig die Freiheit, in Immuno-Onkologie-Assets zu reinvestieren.

Fresenius verzeichnete 2024 ein Umsatzwachstum von 11 %, begünstigt durch ein zweistelliges Wachstum seines Injektionsmittelgeschäfts, was zeigt, wie integrierte API-bis-Abfüll-und-Verschließ-Kapazitäten die Erträge trotz Preiserosion schützen können. Pfizer setzt weiterhin seinen Ersteinsteigervorteil bei gebrauchsfertigem Gemcitabin mit Infugem ein, der durch proprietäres Formulierungs-IP geschützt wird, das die Eintrittsbarriere für Nachahmer erhöht. Unterdessen gehen aufstrebende chinesische CDMOs Partnerschaften mit westlichen Biotechnologieunternehmen bei liposomalen und polymerkonjugierten Varianten ein, um gemeinsame FDA-Einreichungen anzustreben, die eine Datenexklusivität von 3–7 Jahren sichern.

Die Resilienz der Lieferkette bleibt ein Differenzierungsmerkmal. Die Arzneimittelversorgungskarte der USP weist Gemcitabin einen niedrigen Vulnerabilitätswert von 15 % zu, doch kaskadierende Engpässe bei Begleitsubstanzen erhöhen seine strategische Bedeutung. Unternehmen mit doppelt gesicherten API-Netzwerken, internen Sterilitätslabors und validierten Kühlkettentransporten sind besser aufgestellt, um Krankenhausausschreibungen zu gewinnen, wenn Wettbewerber auf regulatorische oder logistische Hindernisse stoßen. Vorausschauende Marktteilnehmer investieren zudem in digitale Rückverfolgbarkeitslösungen, um bevorstehende DSCSA-Serialisierungsmeilensteine zu erfüllen und damit Wettbewerbsvorteile weiter zu stärken.

Führende Unternehmen im Gemcitabin Hydrochlorid Markt

Eli Lilly and Company

Apotex

Fresenius

Pfizer (Hospira)

Viatris

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Genentech erhielt einen vollständigen Antwortbrief der FDA für Columvi plus Gemcitabin-Oxaliplatin bei rezidiviertem oder refraktärem DLBCL; die Behörde verwies auf unzureichende Datenbasis trotz einer 41-prozentigen Reduktion des Sterberisikos.

- April 2025: Die Europäische Kommission genehmigte Roches Columvi in Kombination mit Gemcitabin-Oxaliplatin als ersten bispezifischen Antikörper für DLBCL nach positiven STARGLO-Ergebnissen.

- April 2025: Die FDA erteilte die Zulassung für Penpulimab-kcqx mit Cisplatin/Carboplatin und Gemcitabin für die Erstlinienbehandlung bei rezidiviertem oder metastasiertem Nasopharynxkarzinom.

- September 2024: RenovoRx skalierte die Produktion seines RenovoCath-Katheters, um die Nachfrage nach TAMP-Verabreichung von intraarteriell appliziertem Gemcitabin bei lokal fortgeschrittenem Bauchspeicheldrüsenkrebs zu decken.

Umfang des globalen Gemcitabin Hydrochlorid Marktberichts

Gemäß dem Umfang des Marktes ist Gemcitabin Hydrochlorid das antimetabolische antineoplastische Mittel mit synthetischem Pyrimidinnukleosid. Es kann in Kombination mit anderen onkologischen Wirkstoffen verwendet werden, wie z. B. Paclitaxel, Cisplatin und anderen.

Der Gemcitabin Hydrochlorid Markt ist segmentiert nach Produkttyp (Injektion, Lösung), nach Indikation (Brustkrebs, nicht-kleinzelliges Lungenkarzinom, Bauchspeicheldrüsenkrebs, Sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Injektion |

| Gebrauchsfertige IV-Lösung |

| Bauchspeicheldrüsenkrebs |

| Nicht-kleinzelliges Lungenkarzinom |

| Brustkrebs |

| Sonstige |

| Erwachsene |

| Geriatrische Patienten |

| Pädiatrische Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Injektion | |

| Gebrauchsfertige IV-Lösung | ||

| Nach Indikation | Bauchspeicheldrüsenkrebs | |

| Nicht-kleinzelliges Lungenkarzinom | ||

| Brustkrebs | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Geriatrische Patienten | ||

| Pädiatrische Patienten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Gemcitabin Hydrochlorid Markt und welches Wachstum wird prognostiziert?

Der Markt wird im Jahr 2026 auf USD 885,44 Millionen geschätzt und soll bis 2031 USD 1,22 Milliarden erreichen, was einem CAGR von 6,68 % entspricht.

Welche Region führt heute beim Gemcitabin Hydrochlorid Marktanteil?

Nordamerika hält 40,58 % des globalen Marktanteils, angetrieben durch Premiumpreise, robuste klinische Studien und eine starke Fertigungsinfrastruktur.

Welches Formulierungssegment expandiert am schnellsten?

Gebrauchsfertige IV-Lösungen sollen mit einem CAGR von 7,71 % wachsen, bedingt durch Arbeitsablaufeffizienz und reduziertes Kontaminationsrisiko.

Warum gewinnt das pädiatrische Segment an Aufmerksamkeit?

Es wird prognostiziert, dass es mit einem CAGR von 7,74 % wächst, da neue klinische Erkenntnisse bei Kindheitstumoren und regulatorische Anreize die Entwicklung kindgerechter Formulierungen vorantreiben.

Welchen Einfluss hat die Immuntherapie auf die Gemcitabin-Nachfrage?

Immun-Checkpoint-Inhibitoren üben Wettbewerbsdruck aus; Kombinationsregimen behalten Gemcitabin jedoch häufig aufgrund von Kostenvorteilen und synergistischer Wirksamkeit bei, was eine vollständige Verdrängung begrenzt.

Wie anfällig ist die Gemcitabin-Lieferkette?

Die USP weist einen niedrigen Vulnerabilitätswert von 15 % aus, doch jüngste Engpässe bei Begleitsubstanzen machen eine sichere Gemcitabin-Beschaffung für onkologische Zentren strategisch bedeutsam.

Seite zuletzt aktualisiert am: