Markt für Lichtsteuerungssysteme Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

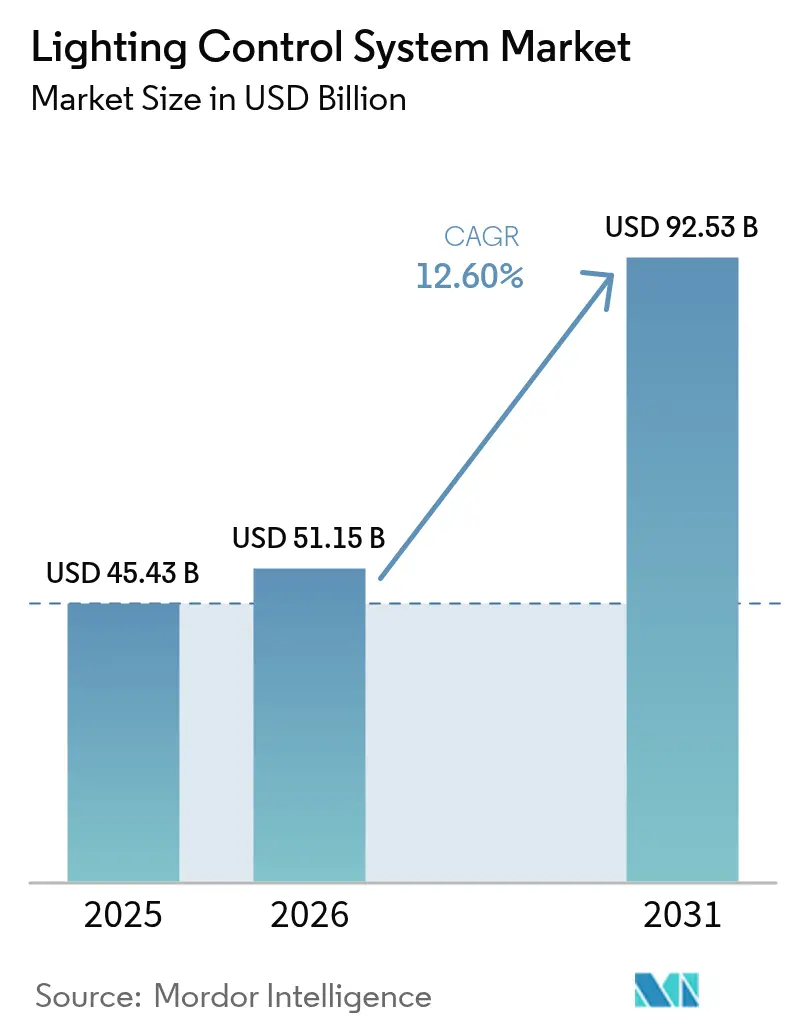

| Marktgröße (2026) | 51.15 Milliarden US-Dollar |

| Marktgröße (2031) | 92.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.60% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lichtsteuerungssysteme von Mordor Intelligence

Die Marktgröße für Lichtsteuerungssysteme wird voraussichtlich von USD 49,84 Milliarden im Jahr 2025 auf USD 51,15 Milliarden im Jahr 2026 steigen und bis 2031 USD 90,53 Milliarden erreichen, mit einer CAGR von 12,1 % über den Zeitraum 2026–2031. Zunehmende Energieeffizienzvorschriften, sinkende LED-Treiberkosten und der wachsende Einsatz von Belegungsanalysen gestalten Beleuchtungsanlagen als programmierbare Infrastruktur um, anstatt sie als feste Gemeinkosten zu betrachten. Hardware macht nach wie vor den größten Teil des Umsatzes aus, doch Inbetriebnahme- und Cloud-Dienste expandieren, da Multi-Vendor- und Multi-Protokoll-Ökosysteme die Systemintegrationskomplexität erhöhen. Kabellose Protokolle gewinnen bei Nachrüstprojekten an Boden, insbesondere dort, wo Arbeitskosten eine Neuverkabelung teuer machen. Der Nachrüstschwung spiegelt auch politischen Druck wider, etwa durch California Title 24-2025 und den International Energy Conservation Code 2024, die beide automatische Abschaltung und Tageslichtnutzung in großen Innenräumen vorschreiben. Asien-Pazifik führt derzeit den Markt für Lichtsteuerungssysteme an, doch die Region Naher Osten und Afrika beschleunigt sich aufgrund von Infrastrukturpipelines im Zusammenhang mit Saudi-Arabiens Vision 2030 und Indiens SLNP-Programm.

Wichtigste Erkenntnisse des Berichts

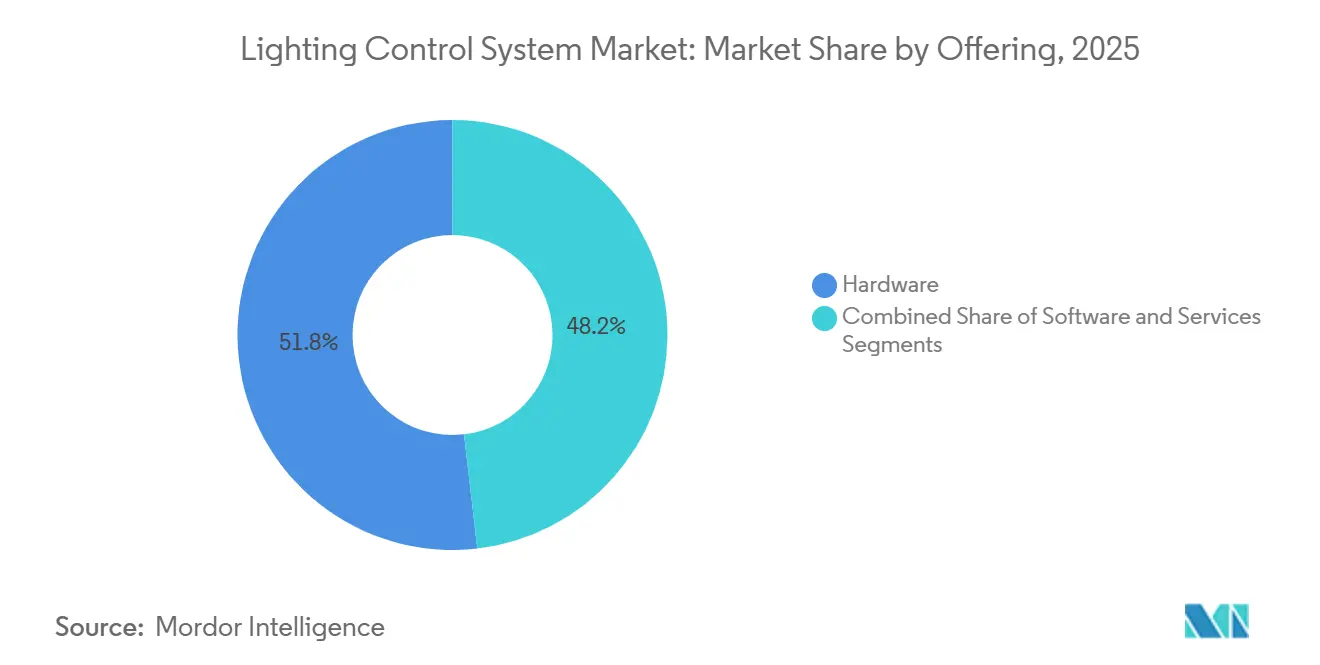

- Nach Angebot führte Hardware mit einem Marktanteil von 51,83 % am Markt für Lichtsteuerungssysteme im Jahr 2025, während Dienstleistungen die höchste prognostizierte CAGR von 12,22 % bis 2031 verzeichneten.

- Nach Kommunikationsprotokoll hielten kabelgebundene Systeme im Jahr 2025 einen Umsatzanteil von 60,52 %, doch kabellose Alternativen entwickeln sich im Prognosezeitraum mit einer CAGR von 12,73 % weiter.

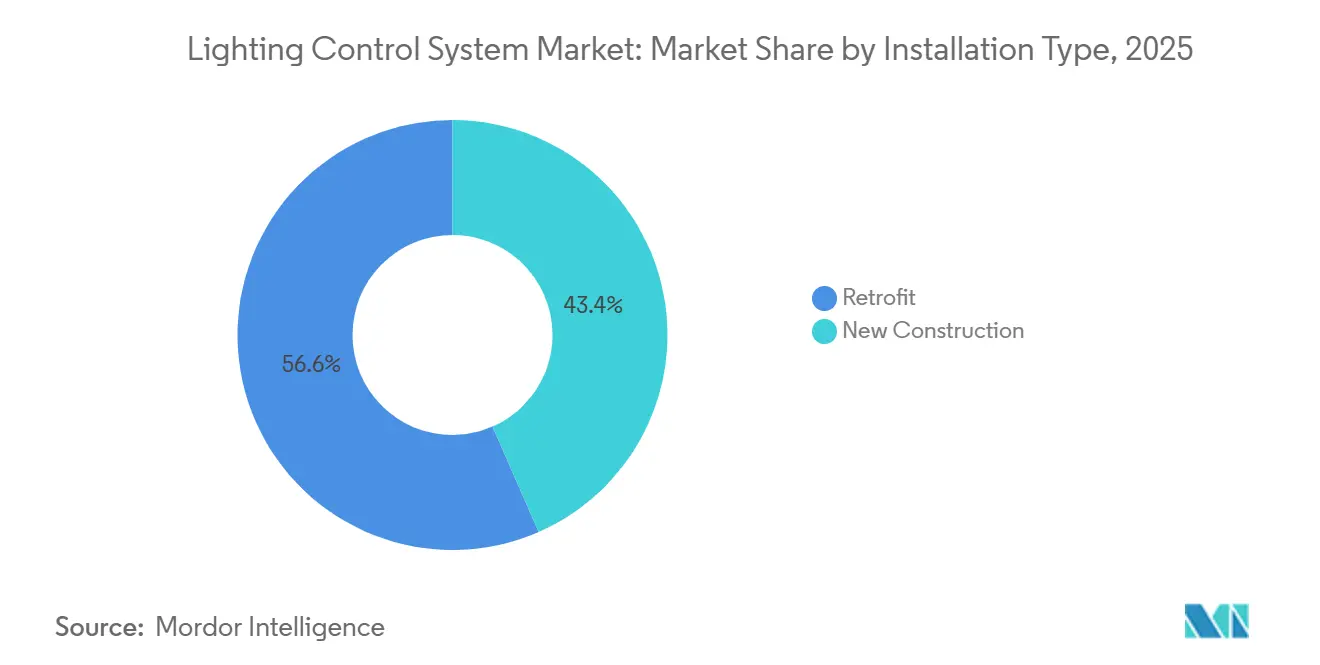

- Nach Installationstyp entfielen auf Nachrüstinstallationen 56,57 % des Umsatzes im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 12,97 % wachsen.

- Nach Anwendung entfielen auf Inneninstallationen 63,66 % des Umsatzes im Jahr 2025, während Außenprojekte mit einer CAGR von 13,07 % bis 2031 am schnellsten wachsen.

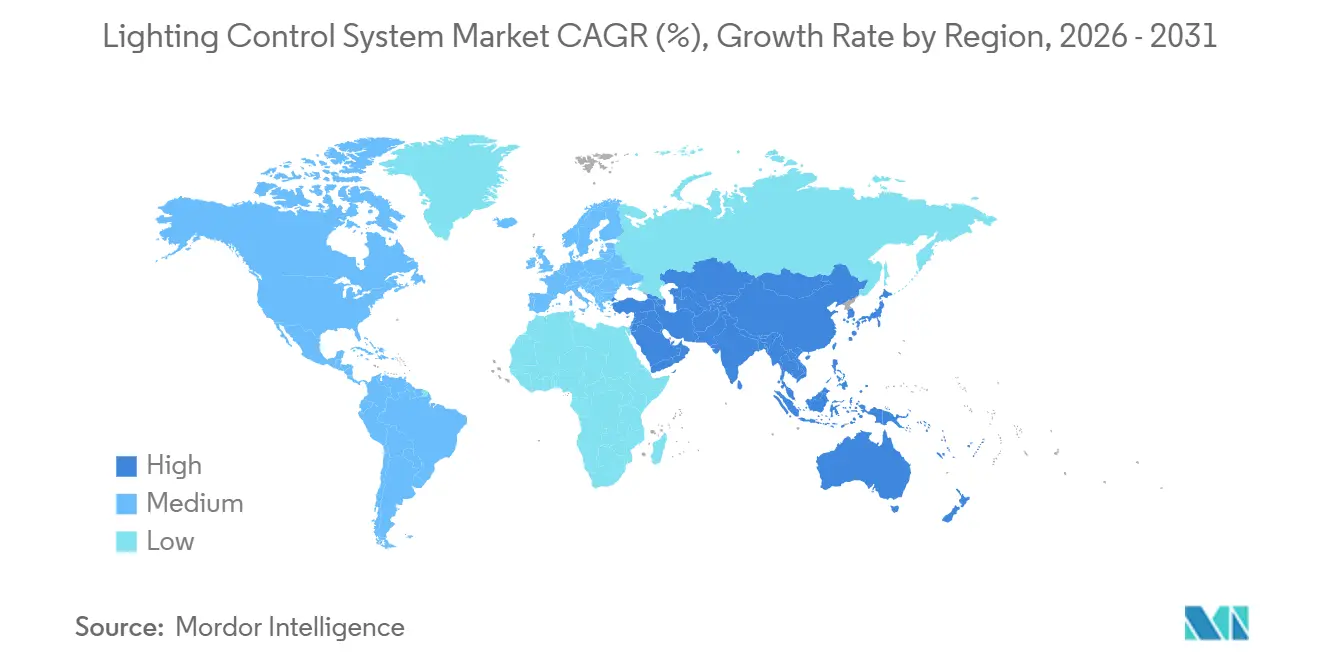

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 35,92 %; für die Region Naher Osten wird bis 2031 eine CAGR von 12,88 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lichtsteuerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach energieeffizienten Beleuchtungssystemen | +3.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Gebäudeenergiecodes und Mandate zur Grünzertifizierung | +2.8% | Nordamerika, Europa und ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Rasanter LED-Preisverfall erweitert den ROI | +2.1% | Global, mit Beschleunigung in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Programme mit adaptiver Straßenbeleuchtung | +1.9% | Kommunen in Asien-Pazifik, dem Nahen Osten und Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung beschleunigt intelligente Nachrüstungen | +1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Li-Fi-Bereitschaft erschließt neue Umsatzströme | +0.8% | Europa und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienten Beleuchtungssystemen

Unternehmen behandeln Beleuchtungslasten heute als Demand-Response-Anlagen, die den Energieverbrauch von teuren Spitzenstunden wegverlagern können. Automatisierte Dimmung und belegungsbasierte Abschaltung reduzieren den Beleuchtungsstromverbrauch in Büro- und Lagereinrichtungen mit langen Betriebszeiten um 50 %–70 % und verbessern die Scope-2-Emissionskennzahlen. Der International Energy Conservation Code 2024 macht vernetzte Steuerungen in vielen Innenräumen über 500 Quadratfuß verpflichtend und macht die Einhaltung von Vorschriften zu einem primären Nachrüstauslöser.[1]International Code Council, "2024 International Energy Conservation Code," iccsafe.org Kabellose Sensorbündel, die an vorhandenen Leuchten befestigt werden, vermeiden Neuverkabelungskosten in Europa, wo Arbeitsbudgets die Projektökonomie dominieren. Sensorkosten sind unter USD 10 pro Knoten gesunken, während Cloud-Analysen die resultierenden Datenströme für die Raumnutzungsberichterstattung monetarisieren. Diese Faktoren schaffen einen sich selbst verstärkenden Kreislauf, bei dem sinkende Hardwarepreise und neue Leistungskennzahlen die Akzeptanz beschleunigen.

Strenge Gebäudeenergiecodes und Mandate zur Grünzertifizierung

California Title 24-2025 verschärfte die Leistungsdichtegrenzen und erzwang die automatische Abschaltung in privaten Büros und Konferenzräumen – Vorschriften, die fast 40 % der gewerblichen Nutzfläche im Bundesstaat betreffen.[2]California Energy Commission, "2025 Building Energy Efficiency Standards," energy.ca.gov ASHRAE 90.1-2022 führte ähnliche Tageslichtnutzungsregeln ein und wird von mehreren US-amerikanischen Rechtsbereichen referenziert. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden der Europäischen Union von 2024 schreibt bis 2030 emissionsfreie Neubauten vor und macht intelligente Beleuchtung faktisch verpflichtend. Nicht konforme Projekte riskieren verzögerte Belegungsgenehmigungen oder den Verlust der Berechtigung für grüne Anleihen. LEED v4.1 vergibt bis zu 3 Punkte für vernetzte Beleuchtungssysteme, sodass Vermieter zunehmend steuerungsfähige Infrastruktur vorsehen, um die Vermögensbewertung zu sichern.

Rasanter LED-Preisverfall erweitert den ROI

Die Komponentenkosten für LED-Leuchten sind stetig gesunken, sodass der installierte Preis einer vernetzten Leuchte mit integriertem Sensor und kabellosem Funkmodul bei kommunalen Großeinkäufen im Jahr 2025 unter USD 150 liegt. Das daraus resultierende Amortisationsfenster von 18–36 Monaten erschließt viele ältere Lagerhäuser mit langen Betriebszeiten. Programmierbare Treiber, die 0-10-V-Dimmung, DALI-2 und Bluetooth Mesh unterstützen, sind mittlerweile Standard und reduzieren den historischen Aufpreis, der einst mit „steuerungsfähigen” Leuchten verbunden war. Die inkrementellen Kosten für das Hinzufügen von Intelligenz sind auf weniger als 15 % des Gesamtprojektbudgets gesunken, was Beschaffungsentscheidungen neu gestaltet.

Smart-City-Programme mit adaptiver Straßenbeleuchtung

Städte setzen vernetzte Straßenleuchten ein, um Luftqualitätssensoren, Verkehrszähler und Mikrofone für die öffentliche Sicherheit zu beherbergen. Los Angeles schloss 2024 eine LED-Nachrüstung von 215.000 Leuchten ab, sparte 63 % Strom und reduzierte Wartungsfahrten durch vorausschauende Fehlermeldungen um 40 %. Das Smart-Nation-Programm Singapurs verband 110.000 sensorbestückte Leuchten mit einer zentralisierten städtischen Betriebsplattform und demonstrierte die gemeinsame Nutzung von Kosten für mehrere Dienste. Saudi-Arabiens USD 500 Milliarden teures NEOM-Stadtprojekt schreibt adaptive Straßenbeleuchtung in allen Stadtteilen vor. Diese Projekte verlagern die Entscheidungskriterien von den niedrigsten Vorabkosten auf die Gesamtbetriebskosten und bewerten die Datenmonetarisierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Integrationskosten | -1.8% | Global, am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme in Multi-Vendor-Ökosystemen | -1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -0.9% | Global, erhöhte Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Inbetriebnahmefachleuten | -0.7% | Asien-Pazifik, Lateinamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Integrationskosten

Komplexe gewerbliche Nachrüstungen können USD 18 pro Quadratfuß erreichen, wenn kabellose Sensoren, Gateways und Inbetriebnahmegebühren einbezogen werden, was die Akzeptanz bei Eigentümern verlangsamt, die Amortisationsziele von drei bis fünf Jahren anstreben. Arbeit macht in Regionen mit Technikermangel, insbesondere in Asien-Pazifik und Lateinamerika, 40 %–50 % der Gesamtkosten aus. Gateway-Geräte, die ältere DALI-Schaltkreise mit IP-Netzwerken verbinden, fügen USD 500–2.000 pro Zone hinzu, während Cloud-Abonnements laufende Kosten von USD 0,50–2,00 pro Leuchte verursachen. Erhöhte Zinssätze in den Jahren 2025–2026 komprimieren die Renditeberechnungen weiter.

Interoperabilitätsprobleme in Multi-Vendor-Ökosystemen

Die DALI-2-Zertifizierung verbessert die kabelgebundene Kompatibilität, doch proprietäre Erweiterungen erfordern nach wie vor projektspezifische Konfigurationswerkzeuge.[3]Digital Illumination Interface Alliance, "DALI-2 Certification," digitalilluminationinterface.org Die kabellose Fragmentierung besteht weiterhin über Zigbee, Bluetooth Mesh, Thread und LoRaWAN hinweg. Matter 1.4 verspricht eine gemeinsame Sprache, doch die kommerzielle Akzeptanz bleibt im Jahr 2026 begrenzt. Integrationsfehler erhöhen die Inbetriebnahmestunden und erzwingen in schwerwiegenden Fällen den Hardwareaustausch, was Gebäudeeigentümer davon abhält, Anbieter zu mischen, und die Anbieterbindung verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware verankert den Umsatz, Dienstleistungen erschließen wiederkehrenden Wert

Hardware generierte 51,83 % des Umsatzes im Jahr 2025, doch Dienstleistungen wachsen bis 2031 jährlich um 12,22 %, da Cloud-Abonnements und Wartungsverträge wiederkehrenden Wert ausbauen. Die Marktgröße für Lichtsteuerungssysteme im Bereich Dienstleistungen wird sich weiter vergrößern, da Multi-Protokoll-Gateways, Sensorfusionsknoten und Dashboards für prädiktive Analysen an Bedeutung gewinnen.

LED-Treiber mit integrierten Funkmodulen ersetzen magnetische Vorschaltgeräte und ermöglichen die Teilnahme an Demand-Response-Programmen, während Belegungs- und Tageslichtsensoren nun Mehrparameterdaten liefern, die von Machine-Learning-Modellen für die Raumnutzung und vorbeugende Wartung verwendet werden. Plattformen wie Signify Interact und Acuity Brands Atrius benchmarken Leistungsportfolios und generieren automatisch Arbeitsaufträge. Der Markt für Lichtsteuerungssysteme wird weiterhin erleben, wie Dienstleistungen die Hardwaremargen übertreffen, da ergebnisbasierte Verträge Einsparungen garantieren.

Nach Kommunikationsprotokoll: Dominanz kabelgebundener Systeme schwindet, da kabellose Systeme Nachrüstungen vereinfachen

Kabelgebundene Lösungen hielten im Jahr 2025 60,52 % des Umsatzes, gestützt durch die Zuverlässigkeit von DALI-2 und BACnet in unternehmenskritischen Neubauten. Die kabellose Akzeptanz steigt jedoch mit einer CAGR von 12,73 %, da Matter, Bluetooth Mesh und Thread Arbeitsstunden reduzieren und iterative Rollouts ermöglichen.

Der Marktanteil kabelgebundener Ansätze im Markt für Lichtsteuerungssysteme wird allmählich sinken, da Nachrüstungen die Inbetriebnahme über Bluetooth Mesh via Smartphones und LoRaWAN für Straßenleuchten im Campus-Maßstab priorisieren. Multi-Protokoll-Gateways erhalten die Investitionsflexibilität und ermöglichen es Eigentümern, ältere DALI-Schaltkreise mit neuen kabellosen Leuchten in einem einheitlichen Dashboard zu kombinieren.

Nach Installationstyp: Nachrüstschwung durch Code-Konformität und ESG-Druck

Nachrüstungen machten im Jahr 2025 56,57 % des Umsatzes aus und sollen jährlich um 12,97 % wachsen, da politische Auslöser Mieterverbesserungen in obligatorische Steuerungsaufrüstungen umwandeln. California Title 24-2025 und der International Energy Conservation Code 2024 gelten rückwirkend bei größeren Renovierungen und drängen Vermieter zu vernetzten Lösungen.

Kabellose Überlagerungen reduzieren den Installationsaufwand im Vergleich zur Neuverkabelung um die Hälfte und ermöglichen eine schrittweise Bereitstellung, die sich an engen Kapitalbudgets orientiert. Neubauten wachsen langsamer, doch integriertes Design senkt die Kosten pro Leuchte und unterstützt ausgefeilte Zoneneinteilung, sodass der Markt für Lichtsteuerungssysteme weiterhin Umsatzquellen diversifiziert.

Nach Anwendung: Innen dominiert, Außen beschleunigt sich durch kommunale Ausgaben

Innenumgebungen machten im Jahr 2025 63,66 % des Umsatzes aus, angetrieben durch Büro-, Lager- und Produktionshallenflächen. Hochregalleuchten mit integrierten Sensoren reduzieren den Beleuchtungsstromverbrauch in rund um die Uhr betriebenen Industriestandorten um 60 %–75 %.

Das Außenwachstum, das mit einer CAGR von 13,07 % prognostiziert wird, basiert auf Smart-City-Zuweisungen für adaptive Straßenbeleuchtung, die Energieeinsparungen mit Luftqualitätsüberwachung und Verkehrsanalysen verbindet. Stadtweite Projekte in Los Angeles, Singapur und Wien demonstrieren Energieeinsparungen von 50 %–65 % sowie Reduzierungen der Wartungskosten.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 35,92 %, da China, Indien und Japan Beleuchtungssteuerungen in Gesetze für grünes Bauen und nationale Straßenbeleuchtungsprogramme integrierten. Chinas Smart-City-Pilotprojekte nutzen Leuchten als Sensorhubs für 5G-Mikrozellen, während Südkoreas Green New Deal KRW 2 Billionen für energieeffiziente Nachrüstungen bereitstellt.

Nordamerika und Europa bleiben bedeutend, da Nachrüstvorschriften, ESG-gebundene Finanzierung und Anforderungen an Mieterzertifizierungen ein zweistelliges Wachstum aufrechterhalten. Deutschlands GEG-Gebäudeenergiegesetz und der bevorstehende Future Buildings Standard des Vereinigten Königreichs drängen intelligente Steuerungen in neue und bestehende Gebäude.

Die Region Naher Osten und Afrika wächst am schnellsten mit einer prognostizierten CAGR von 12,88 %, angetrieben durch Saudi-Arabiens Vision 2030, Smart-City-Projekte der Vereinigten Arabischen Emirate und südafrikanische Demand-Response-Pilotprojekte, die dimmbare Leuchten während Spitzenlastereignissen im Netz belohnen.

Wettbewerbslandschaft

Der Markt für Lichtsteuerungssysteme ist mäßig fragmentiert; die fünf größten Anbieter kontrollieren zusammen etwa 38 % des globalen Umsatzes. Die Marktkonzentration bleibt gering, da regionale Spezialisten und protokollfokussierte Akteure technische Nischen besetzen. Signify, Acuity Brands, Legrand, Lutron Electronics und Schneider Electric dominieren Spezifikationskonten, doch ihr kombinierter Anteil lässt Raum für Disruptoren.

Die Produktstrategie dreht sich um die Bündelung von Hardware, Cloud-Software und Lebenszyklusdienstleistungen in ergebnisbasierte Verträge. Signify berichtete, dass vernetzte Beleuchtung im Jahr 2024 28 % des Umsatzes ausmachte, was den Schwenk zu Abonnementmodellen unterstreicht. Cisco nutzt Power-over-Ethernet-Infrastruktur, um IT-Abteilungen als Käufer zu positionieren und traditionelle Facility-Budgets herauszufordern.

Li-Fi-Start-ups wie pureLiFi und Oledcomm verfolgen Premium-Nischen für sichere Konnektivität. Die Wettbewerbsdifferenzierung hängt zunehmend von der IEC-62443-Cyberhärtung und der Fähigkeit zur Over-the-Air-Firmware-Aktualisierung ab. Anbieter, die Inbetriebnahmearbeit bereitstellen, lindern den Engpass bei qualifizierten Technikern und erzielen höhere Margen.

Marktführer im Bereich Lichtsteuerungssysteme

Signify (Philips Lighting)

Acuity Brands

Lutron Electronics

Schneider Electric

Legrand S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Signify ist eine Partnerschaft mit Microsoft eingegangen, um Interact-Daten mit Azure Digital Twins zu synchronisieren und so vorausschauende Wartung für Beleuchtung, HLK und Sicherheit zu ermöglichen.

- November 2025: Acuity Brands übernahm Distech Controls für USD 400 Millionen, um die Integration der Gebäudeautomation zu vertiefen.

- Oktober 2025: Lutron Electronics veröffentlichte Athena 2.0 mit maschinellem Lernen zur Belegungsvorhersage und Unterstützung für Sprachassistenten.

- September 2025: ams OSRAM eröffnete ein USD 165 Millionen teures LED- und Sensorwerk in Penang, Malaysia, das auf die Nachfrage in Südostasien abzielt.

Umfang des globalen Berichts über den Markt für Lichtsteuerungssysteme

Intelligente Lichtsteuerungssysteme verbessern die Energieeffizienz und Leistung. Diese Systeme haben unzählige Anwendungen in verschiedenen Branchen, wie Luftfahrt, Automobil, Haushaltsgeräte usw. Intelligente Lichtsteuerungen werden zunehmend eingesetzt, um den Energieverbrauch zu reduzieren.

Der Bericht über den Markt für Lichtsteuerungssysteme ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), Kommunikationsprotokoll (Kabelgebunden und Kabellos), Installationstyp (Neubau und Nachrüstung), Anwendung (Innen und Außen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | LED-Treiber |

| Sensoren | |

| Schalter und Dimmer | |

| Relaiseinheiten | |

| Gateways und Steuerpanele | |

| Software | |

| Dienstleistungen |

| Kabelgebunden |

| Kabellos |

| Neubau |

| Nachrüstung |

| Innen | Gewerbliche Büros |

| Industrie und Lagerhaltung | |

| Wohnbereich | |

| Gastgewerbe und Freizeit | |

| Sonstiges Innen | |

| Außen | Straßen und Wege |

| Architektur und Fassaden | |

| Sport und Stadien | |

| Sonstiges Außen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Angebot | Hardware | LED-Treiber |

| Sensoren | ||

| Schalter und Dimmer | ||

| Relaiseinheiten | ||

| Gateways und Steuerpanele | ||

| Software | ||

| Dienstleistungen | ||

| Nach Kommunikationsprotokoll | Kabelgebunden | |

| Kabellos | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung | ||

| Nach Anwendung | Innen | Gewerbliche Büros |

| Industrie und Lagerhaltung | ||

| Wohnbereich | ||

| Gastgewerbe und Freizeit | ||

| Sonstiges Innen | ||

| Außen | Straßen und Wege | |

| Architektur und Fassaden | ||

| Sport und Stadien | ||

| Sonstiges Außen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Lichtsteuerungssysteme im Jahr 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 90,53 Milliarden erreichen und ab 2026 mit einer CAGR von 12,1 % wachsen.

Welches Segment wächst innerhalb der Lichtsteuerungssysteme am schnellsten?

Dienstleistungen, einschließlich Inbetriebnahme und Cloud-Software, sollen bis 2031 jährlich um 12,22 % wachsen.

Warum übertreffen Nachrüstungen den Neubau?

Die Nachrüstnachfrage steigt, weil verschärfte Energiecodes bei der Durchführung von Mieterverbesserungen in bestehenden Gebäuden gelten und kabellose Systeme die Arbeitskosten senken. Dies konkurriert mit kabelgebundenen Systemen und treibt eine CAGR von 14,85 % für kabellose Lösungen an.

Welche Region wird das höchste Wachstum verzeichnen?

Für die Region Naher Osten wird eine CAGR von 12,88 % erwartet, dank großer Infrastrukturprogramme im Zusammenhang mit Vision 2030 und ähnlichen Initiativen.

Wie fragmentiert ist der Anbieterwettbewerb?

Die fünf größten Akteure machen etwa 38 % des Umsatzes aus, sodass der Markt für Spezialisten und neue Marktteilnehmer offen bleibt, was sich in einem Konzentrationsgrad von 3 widerspiegelt.

Seite zuletzt aktualisiert am: