Marktgröße und Marktanteil für Lichtsteuerungsschalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

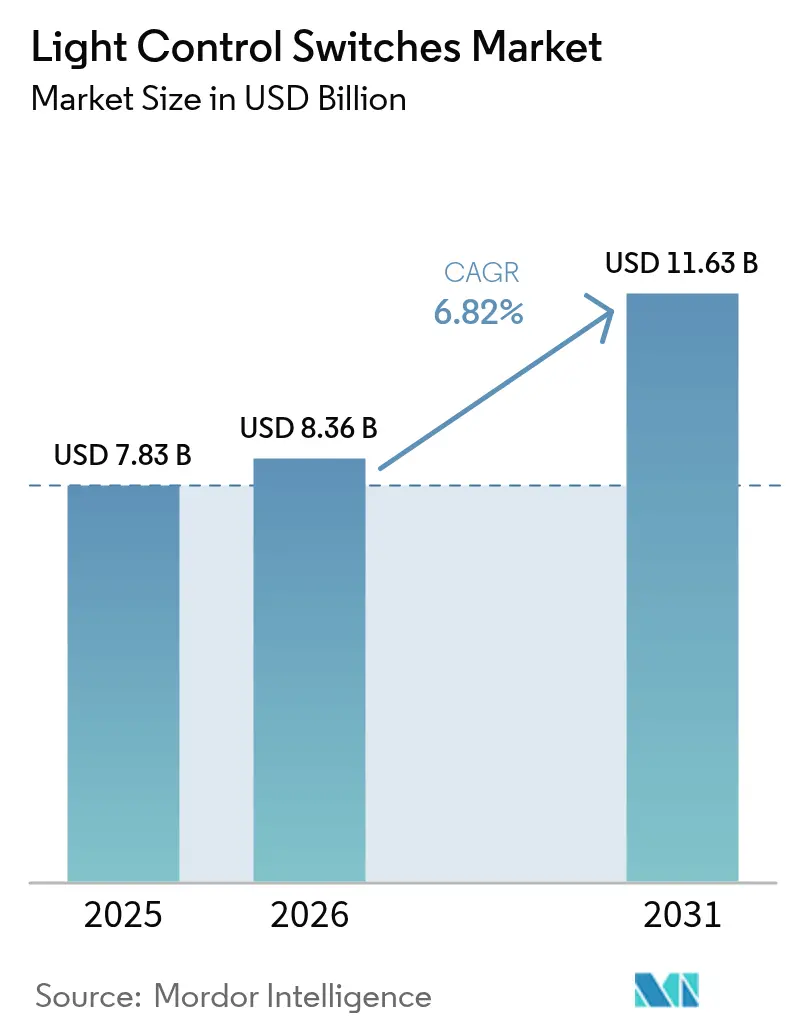

| Marktgröße (2026) | 8.36 Milliarden US-Dollar |

| Marktgröße (2031) | 11.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lichtsteuerungsschalter von Mordor Intelligence

Die Marktgröße für Lichtsteuerungsschalter wurde im Jahr 2025 auf 7,83 Milliarden USD geschätzt und wird voraussichtlich von 8,36 Milliarden USD im Jahr 2026 auf 11,63 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,82 % während des Prognosezeitraums (2026–2031). Dieser Anstieg spiegelt den Übergang von mechanischen Kippschaltern zu intelligenten, vernetzten Steuerungen wider, die mit Gebäudeautomationsplattformen und Smart-City-Netzen synchronisiert werden.[1]U.S. Energieministerium, "Allgemeine Servicelampen," energy.gov Verbindliche Effizienzvorschriften, einschließlich der 45-Lumen-pro-Watt-Anforderung des US-Energieministeriums für Allgemeinbeleuchtungslampen, beseitigen weiterhin Glühlampen-Technologien und stimulieren die Nachfrage nach kompatiblen digitalen Schaltern.[2]U.S. Energieministerium, "Energieeinsparstandards für Allgemeinbeleuchtungslampen," federalregister.gov Asien-Pazifik führt die Einführung dank groß angelegter LED-Rollouts wie Indiens UJALA-Programm an, das mehr als 366 Millionen LED-Lampen und 10 Millionen intelligente Straßenleuchten bereitgestellt hat. Gleichzeitig verzeichnen der Nahe Osten und Afrika das schnellste regionale Wachstum, da Megaprojekte wie Saudi-Arabiens NEOM und das in den VAE ansässige Aion Sentia KI-gesteuerte Beleuchtungsnetzwerke integrieren. Gewerbliche Modernisierungen in Nordamerika, sinkende Preise für drahtlose Module und die zunehmende Einführung von Sprachsteuerung in Europa treiben die Marktexpansion weiter voran.

Wichtigste Erkenntnisse des Berichts

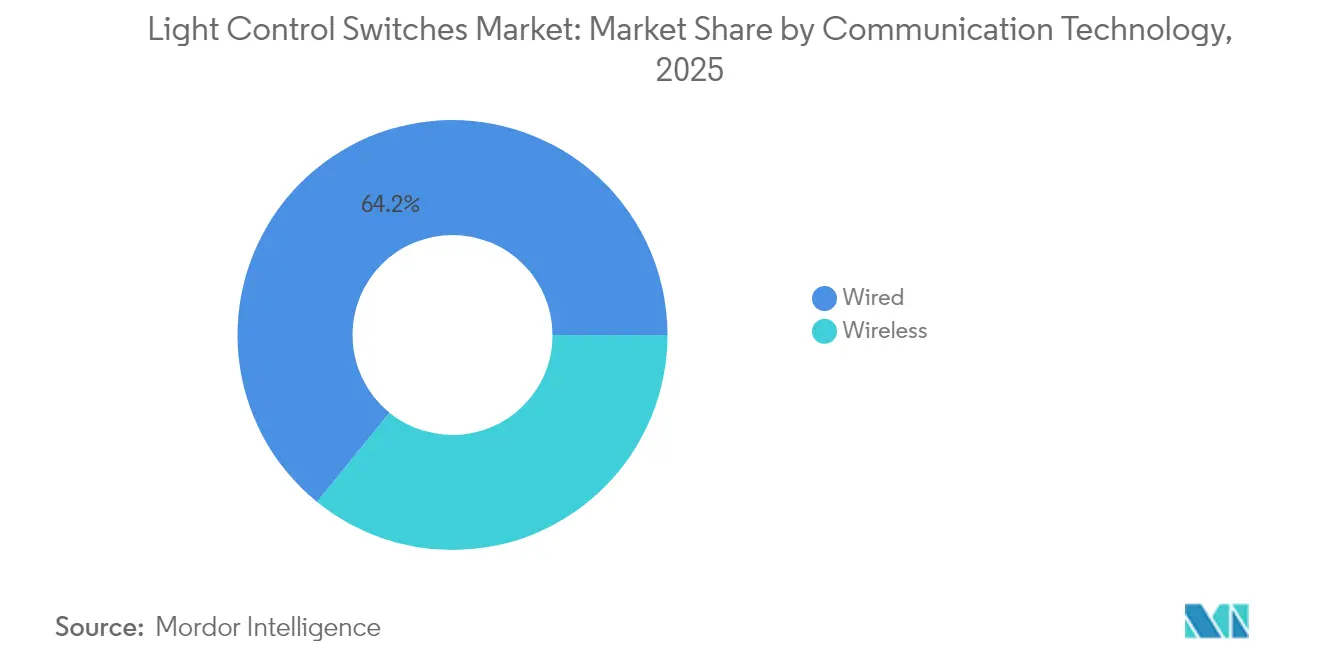

- Nach Kommunikationstechnologie hielten kabelgebundene Systeme im Jahr 2025 einen Marktanteil von 64,15 % am Markt für Lichtsteuerungsschalter, während kabellose Alternativen bis 2031 mit einer CAGR von 10,05 % wachsen sollen.

- Nach Schaltertyp führten mechanische Kippschalter im Jahr 2025 mit einem Umsatzanteil von 39,15 %, während intelligente Multifunktionsschalter bis 2031 mit einer CAGR von 8,31 % wachsen sollen.

- Nach Endverbrauchssektor entfielen im Jahr 2025 47,35 % des Marktes für Lichtsteuerungsschalter auf den Wohnbereich, während gewerbliche Installationen bis 2031 mit einer CAGR von 7,51 % wachsen.

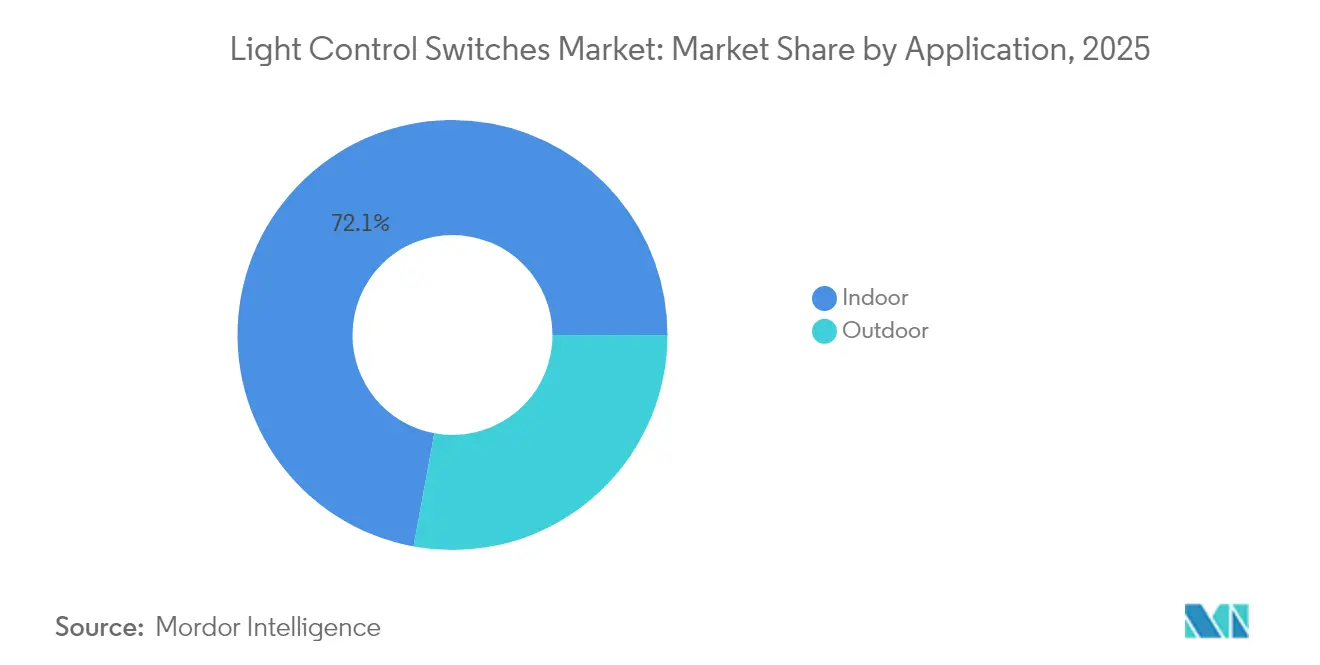

- Nach Anwendung dominieren Inneninstallationen im Jahr 2025 mit einem Umsatzanteil von 72,10 %, während Außenbeleuchtungssysteme bis 2031 die höchste CAGR von 8,09 % erzielen sollen.

- Nach Lichtquelle beherrschten LED-basierte Schalter im Jahr 2025 mit 81,35 % den Umsatz und bleiben mit einer prognostizierten CAGR von 6,88 % bis 2031 die am schnellsten wachsende Kategorie.

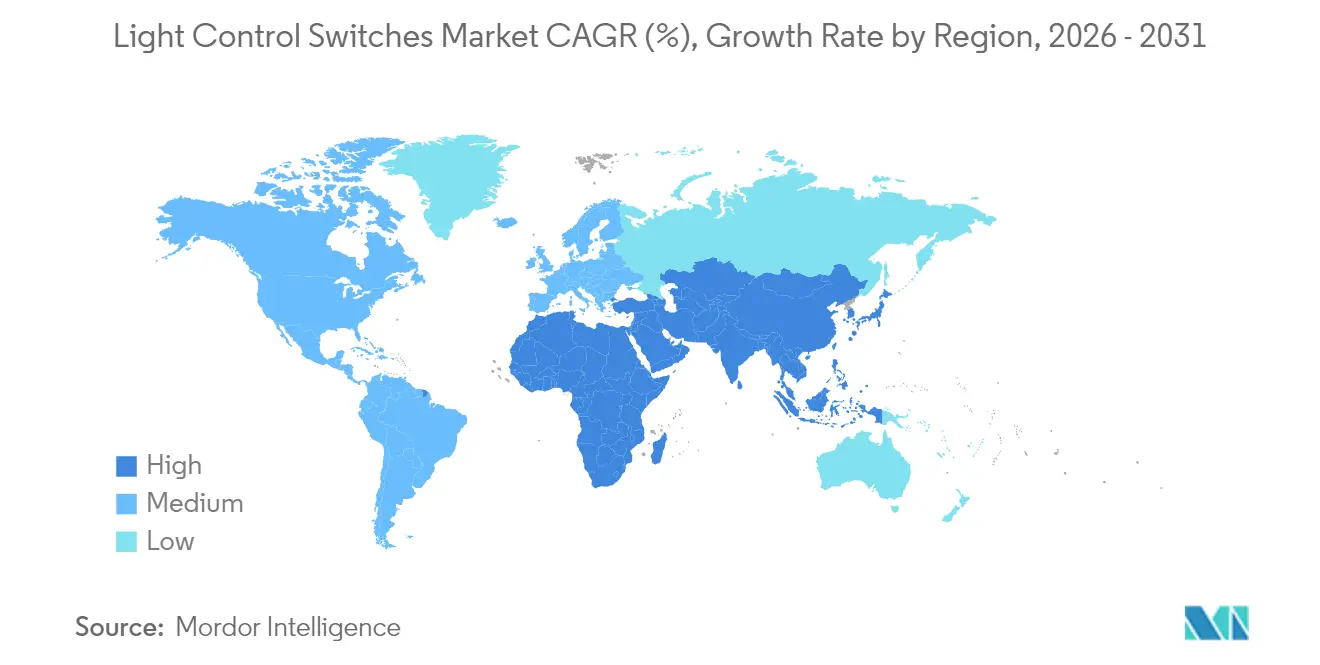

- Nach Geografie entfielen im Jahr 2025 37,45 % des Umsatzes auf Asien-Pazifik, und die Region Naher Osten und Afrika soll bis 2031 mit der höchsten CAGR von 7,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lichtsteuerungsschalter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Modernisierung intelligenter Beleuchtung in gewerblichen Immobilien Nordamerikas | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Politisch gesteuerter globaler Ausstieg aus Glühlampen beschleunigt den Austausch von Schaltern | +1.2% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung von IoT-gestützter Sprachsteuerung im europäischen Wohnsektor | +0.9% | Europa (Deutschland, Vereinigtes Königreich, Frankreich) | Mittelfristig (2–4 Jahre) |

| Energieleistungscontracting in Asien-Pazifik fördert adaptive Beleuchtungssteuerungen | +1.1% | Kernregion Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pilotprojekte intelligenter Städte im Nahen Osten verlangen vernetzte Straßenbeleuchtungsschalter | +0.7% | Naher Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Sinkende Durchschnittsverkaufspreise drahtloser Mesh-Module ermöglichen kostengünstige Modernisierungen im Wohnbereich | +0.8% | Global; am stärksten in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Modernisierung intelligenter Beleuchtung in gewerblichen Immobilien Nordamerikas

Eigentümer gewerblicher Gebäude in den USA und Kanada priorisieren nun intelligente Beleuchtungsaufrüstungen, um den ASHRAE-90.1-Code von 2022 zu erfüllen, der nachfrageresponsive Steuerungen vorschreibt. Energiedienstleistungsunternehmen (EDU) bündeln diese Aufrüstungen in Leistungsverträge, die 40–70 % Stromeinsparungen erzielen und sich durch vermiedene Stromausgaben selbst finanzieren. Californiens Title 24 dient weiterhin als Benchmark; Immobilienverwalter setzen Belegungs- und Tageslichtssensoren ein, um Compliance und Versorgungsrabatte zu sichern. Fallbeispiele wie die Modernisierung des KTRK-TV-Senders, der den jährlichen Beleuchtungsenergieverbrauch um 70 % senkte, bekräftigen die finanzielle Logik hinter dem Austausch von Altschaltern. Über die Einsparungen hinaus bieten neue Systeme individuelle Szeneneeinstellungen, die in wettbewerbsintensiven Büromärkten zahlungskräftigere Mieter anziehen.

Politisch gesteuerter globaler Ausstieg aus Glühlampen beschleunigt den Austausch von Schaltern

Die Durchsetzung der 45-Lumen-pro-Watt-Normen durch das Energieministerium entfernt Glühlampen und die meisten Halogenlampen effektiv aus US-amerikanischen Regalen und zwingt Haushalte, inkompatible Dimmerschaltkreise zusammen mit den Lampen zu ersetzen. Europa erlebte eine ähnliche Kettenreaktion nach seinen schrittweisen Verboten, was zu einem Boom bei LED-kompatiblen Dimmern führte, die Flimmern und vorzeitigen Ausfall verhindern. Kanada harmonisierte seine Effizienzvorschriften im Jahr 2024 mit den USA und schuf damit einen zusammenhängenden nordamerikanischen Markt für nachrüstfreundliche Schalter. Das Ergebnis ist ein synchronisierter Austauschzyklus, der Wohn- und Gewerbeimmobilien umfasst, da Facility-Manager Nutzerbeschwerden im Zusammenhang mit Dimmer-Inkompatibilität vorbeugen.

Einführung von IoT-gestützter Sprachsteuerung im europäischen Wohnsektor

Wohnungskonsumenten betrachten sprachgesteuerte Beleuchtung zunehmend als den einfachsten Einstieg in das breitere Smart-Home-Ökosystem. Europas installierte Basis von 167,7 Millionen Smart-Home-Geräten wächst jährlich um 13,7 %, und Beleuchtungsschalter sind die ersten Knotenpunkte, die die meisten Haushalte installieren. Deutschlands strenge Energievorschriften fördern intelligente Leuchten, während der britische Markt von der nahezu allgegenwärtigen Nutzung von Alexa und Google Assistant profitiert, die nun das Matter-Protokoll nutzen, um kompatible Schalter automatisch zu erkennen. Signify ergänzt durch Philips Hue den Komfort mit KI-gestützten Szenenvorschlägen, die natürlichsprachliche Befehle interpretieren. Französische Mehrfamilienhausentwickler integrieren sogar sprachfähige Steuerungen als Standardausstattung und verweisen dabei auf einen geringeren Wartungsaufwand im Vergleich zu wandmontierten Szenensteuerungen.

Energieleistungscontracting in Asien-Pazifik fördert adaptive Beleuchtungssteuerungen

Die Urbanisierung in China, Indien und Südostasien fällt mit verbindlichen Effizienzzielen zusammen, die adaptive Beleuchtungssteuerungen in neuen Gewerbeflächen vorschreiben. Durch EDU-Verträge umgehen Gebäudeeigentümer Anfangskosten und erzielen dennoch 30–50 % Energieeinsparungen, die von Dienstleistern garantiert werden. Indiens Programm „Smart Cities Mission” stellt Kapital für intelligente Masten bereit, die mit Belegungssensoren und drahtlosen Knotenpunkten ausgestattet sind, und stärkt so die inländische Nachfrage nach fortschrittlichen Schaltern. Steigende verteilte Energieressourcen erhöhen zusätzlich den Wert von nachfrageresponsiver Beleuchtung, die den Verbrauch an die Solarstromproduktion auf dem Dach oder Netzpreissignale anpassen kann.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsprobleme zwischen Zigbee, BLE-Mesh, Thread und proprietären Protokollstapeln | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Heterogenität der Bauvorschriften in den USA erhöht die Zertifizierungskosten | -0.8% | USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Beleuchtungsnetzwerken | -0.7% | Global; erhöht in kritischen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Entwicklungsmärkten schränkt die Einführung von Premium-Funktionen ein | -0.5% | Asien-Pazifik, Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsprobleme zwischen Zigbee, BLE-Mesh, Thread und proprietären Protokollstapeln

Trotz des vielgepriesenen Versprechens des Matter-Standards berichten professionelle Integratoren noch immer von Standortverzögerungen, wenn Geräte aus mehreren Protokollen koexistieren. Feldtests zeigen, dass gemischte Protokollstapelnetzwerke häufig zusätzliche Hubs erfordern, was Kosten und Komplexität erhöht.[3]Theodoros Spyridopoulos, "Untersuchung von Hochfrequenzschwachstellen…," mdpi.com Sicherheitsforscher haben Replay-Angriffe demonstriert, die die Verschlüsselung an Zigbee-Beleuchtungsknoten überwinden, was unterstreicht, dass Protokollvielfalt auch die Angriffsfläche vergrößern kann. Endnutzer, die mit verwirrenden Einrichtungsabläufen konfrontiert werden, neigen dazu, auf einfache Ein-/Aus-Lösungen zurückzugreifen, was die Durchdringung intelligenter Schalter sowohl in Wohn- als auch in kleinen Gewerbeimmobilien verlangsamt.

Heterogenität der Bauvorschriften in den USA erhöht die Zertifizierungskosten

Hersteller, die den Markt für Lichtsteuerungsschalter beliefern, sehen sich einem Flickenteppich von bundesstaatlichen Energievorschriften gegenüber. Californiens Title 24 fordert fortschrittliche Nachfragesteuerungsfähigkeiten; zahlreiche andere Jurisdiktionen halten sich noch an die bescheideneneren Sensoranforderungen von IECC 2021. Die Einhaltung dieser Vorschriften in ihrer Gesamtheit kann pro Produktfamilie aufgrund von doppelten Tests und Dokumentationen mehr als 100.000 USD kosten.[4]Lutron Electronics, "0-10-V-Dimmer-Sensor APP NOTE," lutron.com Kleinere Unternehmen verzögern häufig US-amerikanische Markteinführungen oder beschränken ihre Kataloge auf eine Region, was den Wettbewerbsdruck und die Innovationsgeschwindigkeit verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstechnologie: Drahtlose Protokolle gewinnen trotz Zuverlässigkeitsbedenken

Kabelgebundene Architekturen kontrollierten im Jahr 2025 64,15 % des Marktes für Lichtsteuerungsschalter, was die Präferenz des Gewerbesektors für deterministische Leistung widerspiegelt, bei der Beleuchtungsausfälle Sicherheits- oder Umsatzrisiken bedeuten. Das drahtlose Segment wächst jedoch mit einer CAGR von 10,05 %, da Siliziumkosten sinken und Mesh-Algorithmen die Ausfallsicherheit verbessern. In Wohnprojekten beseitigt Bluetooth Low-Energy-Mesh Gateway-Hardware und bietet einen vereinfachten Nachrüstweg, der für Heimwerker attraktiv ist.

Frühe Anwender in der Hotellerie und im Einzelhandel verlassen sich zunehmend auf Thread- und Zigbee-Knoten, die sich per Matter automatisch in Betrieb nehmen lassen, was stundenlange Installationsarbeit einspart. Wi-Fi-Schalter behalten eine Nische in Umgebungen, in denen vorhandene Zugangspunkte Strom und Rückkanal bereitstellen, obwohl ein höherer Standby-Verbrauch nach wie vor einen breiten Einsatz verhindert. Proprietäre Sub-GHz-Lösungen bleiben in der Stadionbeleuchtung und Campus-Projekten verbreitet, wo Weitbereichsverbindungen und batterielose Wandstationen den ROI verbessern. Erhöhte Aufmerksamkeit für Cybersicherheit veranlasst Anbieter dazu, Over-the-Air-Schlüsselrotation und Zero-Trust-Bereitstellung zu bündeln, was signalisiert, dass Sicherheit bis zum Ende des Prognosezeitraums ein zentrales Kaufkriterium sein wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Schaltertyp: Intelligente Multifunktionsgeräte transformieren das Nutzererlebnis

Mechanische Kippschalter machten im Jahr 2025 39,15 % des Umsatzes des Marktes für Lichtsteuerungsschalter aus und zeigen Widerstandsfähigkeit bei kostengetriebenen Modernisierungen, bei denen die vorhandene Verkabelung nur Zweileiter-Kreisläufe unterstützt. Intelligente Multifunktionsmodelle wachsen jedoch mit einer CAGR von 8,31 %, da aktualisierte Vorschriften integrierte Belegungserkennung und Nachfragesteuerungssignale verlangen, die mechanische Produkte nicht liefern können. Dimmereinheiten behalten ein konstantes Volumen, aber Hersteller integrieren zunehmend Mikrocontroller, die sich automatisch an Konstantstrom-LED-Treiber anpassen und Flimmer-Beschwerden verhindern, die bei früheren Modernisierungswellen häufig auftraten.

Premium-Projekte spezifizieren nun kapazitive Touchplatten mit Szenenvoreinstellungen, Farbtemperaturabstimmung und Kurzbereichssprachauffassung. Belegungsbasierte Geräte mit Doppelelement-PIR- und Mikrofonerkennung erzielen höhere Genauigkeit und vermeiden unerwünschte Aktivierungen in Großraumbüros. Forschungen zur kinetischen Energieernte versprechen batterielose, drahtlose Wandsteuerungen, die die Nachrüstinstallationskosten um 50 % senken können – ein Angebot, das besonders für Mehrfamilienwohnhausbestände aus der Zeit vor Leitungsrohranforderungen überzeugend ist. Die zukünftige Roadmap zeigt, dass Schalter sich zu Edge-Controllern entwickeln, die Sensordaten lokal verarbeiten und APIs für Gebäudemanagementsysteme bereitstellen.

Nach Endverbrauchssektor: Gewerbliches Wachstum überholt die Einführung im Wohnbereich

Wohnprojekte lieferten im Jahr 2025 47,35 % des Umsatzes, getragen von der weit verbreiteten Nutzung von Smart-Speakern und der Einfachheit von Plug-and-Play-Schalterersätzen. Die gewerbliche Nachfrage soll bis 2031 jährlich um 7,51 % steigen, da durch EDU finanzierte Modernisierungen in Büro-, Gesundheits- und Bildungsimmobilien skalieren. C-PACE-Finanzierungen beschleunigen die Einführung zusätzlich, indem Gebäudeeigentümer Aufrüstungen über Grundsteuerveranlagungen amortisieren können, die beim Verkauf übertragen werden.

Verteilungszentren und Fertigungsanlagen spezifizieren zunehmend robuste intelligente Schalter in Kombination mit Hochleistungs-LED-Leuchten, um Energieeinsparungen zu erzielen, ohne die Sicherheit in Umgebungen mit hohen Decken zu beeinträchtigen. Die kommunale Infrastruktur, exemplifiziert durch New Yorks Programm zur Vernetzung von 500.000 Straßenleuchten, treibt das Volumen bei versorgungsgradierten Steuerungen an, die gleichzeitig als Sensor-Gateways dienen. Dieser Vorstoß des öffentlichen Sektors steigert die Glaubwürdigkeit der Anbieter und katalysiert die Einführung im Privatsektor.

Nach Anwendung: Außenbeleuchtungssteuerungen boomen durch intelligente Stadtinitiativen

Innenbereichssuiten – in Wohnhäusern, Büros, Fabriken – vereinnahmten im Jahr 2025 noch immer 72,10 % der Ausgaben, doch Außeninstallationen verzeichnen nun eine CAGR von 8,09 %, da Städte in adaptive Straßen-, Fassaden- und Parkbeleuchtung investieren. Dubais frühe Smart-Pole-Installationen illustrierten eine Stromeinsparung von 25 % innerhalb des ersten Monats und lieferten damit ein Vorzeigeprojekt für benachbarte Jurisdiktionen. KI-fähige Steuerungen, die die Helligkeit nach Verkehrsaufkommen und Wetter anpassen, wurden in über 800 nordamerikanischen Gemeinden eingeführt und demonstrieren Skalierbarkeit.

Sportstätten experimentieren mit ultra-reaktionsfähigen DMX-über-IP-Schaltern, die Lichtshows mit Broadcast-Grafiken koordinieren. Architektonische Lichtdesigner setzen dynamische Farbabstimmung ein, um die urbane Identität zu stärken und gleichzeitig strenge Anforderungen an die nächtliche Leuchtdichte zu erfüllen. Die Verbindung von 5G-Funkmodulen und Edge-Prozessoren, die in Straßenleuchtengehäusen integriert sind, legt den Grundstein für Zusatzdienste wie Luftqualitätsüberwachung und öffentliches WLAN.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lichtquelle: LED-Dominanz treibt die Evolution von Steuerungssystemen voran

Die LED-Technologie repräsentierte im Jahr 2025 81,35 % der von Schaltern gesteuerten Lampen und wird bis 2031 mit einer CAGR von 6,88 % wachsen. Da die Volumen von Legacy-Leuchtstofflampen und HID abnehmen, priorisieren Schalterhersteller Tiefdimmleistung, Flimmervermeidung und Rückmeldungen auf Treiberebene. Digitale Treiber ermöglichen Farbtemperaturabstimmung und zirkadiane Unterstützungsprofile, die nun in betrieblichen Wellnessprogrammen gefordert werden.

Eingebettete Sensoren in LED-Leuchten wandeln jede Leuchte in einen Netzwerkknoten um, der Belegungs-, Temperatur- oder Asset-Tracking-Signale über Stromleitungs- oder Drahtlosverbindungen überträgt. Li-Fi-Pilotprojekte, die Breitbanddaten auf sichtbare Lichtfrequenzen aufschalten, illustrieren die künftige Konvergenz zwischen Beleuchtungs- und Kommunikationsinfrastruktur. Der Nettoeffekt ist, dass die Steuerungsintelligenz von Wandboxen zu verteilten Treibern wandert und dabei die Produktgestaltung und Softwareintegrationsanforderungen neu gestaltet.

Geografische Analyse

Asien-Pazifik besaß im Jahr 2025 37,45 % des Umsatzes, wobei Chinas verbindlicher Code für adaptive Beleuchtung und Indiens Programm „Smart Cities Mission” die Nachfrage nach anspruchsvollen Schaltern verankern. Nationale Versorgungsprogramme, die LED-Lampen in Masse beschaffen, schaffen ein nachgelagertes Ökosystem für interoperable Dimmer und Sensoren. Die rasche Urbanisierung in Vietnam, Indonesien und den Philippinen erweitert die adressierbare Basis weiter, obwohl die Preissensibilität in diesen Volkswirtschaften die Einführung von Premium-Multifunktionseinheiten gelegentlich dämpft.

Nordamerika behält eine prominente Rolle dank strenger Bauvorschriften, starker Rabattrahmen und ausgereifter EDU-Finanzierungsmodelle, die Investitionen risikoarm gestalten. Laufende Modernisierungen, geleitet durch ASHRAE 90.1 und die ständige Verschärfung von Title 24, erhalten die Dynamik aufrecht. Forschungs- und Pilotprojekte – darunter batterielose kinetische Schalter, die an der Universität Alberta entwickelt wurden – halten die Region an der Spitze technologischer Durchbrüche.

Der Nahe Osten und Afrika verzeichnen mit 7,02 % die stärkste CAGR, da Regierungen milliardenschwere Budgets für den Aufbau KI-gestützter Städte bereitstellen. Das in den VAE ansässige Aion Sentia und Saudi-Arabiens NEOM präsentieren groß angelegte Installationen, bei denen Beleuchtungsnetzwerke in bezirksweite digitale Zwillinge eingebunden sind, die Energielasten vorhersagen. Off-Grid-Solar-Straßenbeleuchtungsprogramme in Subsahara-Afrika nutzen adaptive Dimmung, um die Akkulaufzeit zu verlängern, was die einzigartige Verbindung von Elektrifizierungs- und Effizienzzielen in der Region unterstreicht.

Wettbewerbslandschaft

Der Markt für Lichtsteuerungsschalter bleibt mäßig fragmentiert. Globale Elektronikmajore wie Signify, Legrand, Lutron und Acuity Brands konkurrieren neben IoT-Spezialisten und Halbleiteranbietern, die Konnektivitätschipsätze liefern. Acuitys Erwerb von QSC für 1,215 Milliarden USD erweitert seine Intelligent Spaces Group in Audio-, Video- und Steuerungsbereiche, was eine Strategie der Volltopf-Plattformeignerschaft indiziert. Signify ergänzt seine Philips-Hue-Linie mit KI-gesteuerter Szenengenerierungssoftware und verstärkt damit das Bestreben, sich durch Dienstleistungen statt durch Hardware zu differenzieren.

Private-Equity-Aktivitäten unterstreichen die Attraktivität des Segments: Kingswood Capital fusionierte Kichler und Progress Lighting unter dem neuen Dachverband Coleto Brands nach Akquisitionen in Höhe von 256 Millionen USD und zielt auf Synergien in Wohnvertriebskanälen ab. Patentstreitigkeiten, wie Signifys Verletzungsklage gegen Nanoleaf bezüglich HF-Kommunikation und Farbmischung, verdeutlichen den sich verschärfenden Wettbewerb um die Kontrolle des geistigen Eigentums.

Cybersicherheitskompetenz entwickelt sich zu einem Differenzierungsmerkmal in einem noch unbesetzten Bereich. Das Pacific Northwest National Laboratory katalogisierte 57 Bedrohungsvektoren gegen vernetzte Beleuchtung, die meisten zielen auf Verwaltungssoftware und nicht auf die Leuchte selbst ab. Anbieter reagieren mit lokalen Verarbeitungsarchitekturen, die die Cloud-Exposition minimieren, und positionieren Sicherheit als Kaufentscheidungshebel, der der Energieleistung vergleichbar ist.

Marktführer der Branche für Lichtsteuerungsschalter

Signify BV

Legrand SA

Leviton Manufacturing Company Inc.

Lutron electronics co., Inc.

Eaton Corporation PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mouser führte die Matter-fähigen drahtlosen LED-Treiber von MEAN WELL ein, die auf Smart-Home-Integratoren abzielen.

- Mai 2025: Legrand meldete ein Q1-Umsatzwachstum von 11,2 % und führte die Erweiterung von Rechenzentren als Quelle von 20 % des Umsatzes im Jahr 2024 an.

- Januar 2025: Coleto Brands wurde als Eigentümer von Kichler und Progress Lighting nach der Fusion unter Kingswood Capital enthüllt.

- Januar 2025: Feit Electric und LIFX präsentierten Multizonen-Deckenleuchten und gerätegebundene Tischlampen auf der CES 2025.

- Januar 2025: Lutron Electronics stellte drei intelligente Beleuchtungsprodukte vor, die sich auf Benutzererfahrung und Energieeffizienz konzentrieren.

Berichtsumfang des globalen Marktes für Lichtsteuerungsschalter

Die Studie über Lichtschaltersteuerungen berücksichtigt die verschiedenen Produkte, die von Anbietern sowohl für kabelgebundene als auch für kabellose Schalter für Außen- und Innenanwendungen weltweit angeboten werden. Für den Außenbereich wurden Produkte für die Beleuchtung von Straßen und Autobahnen, architektonische Beleuchtung und Verkehrsbeleuchtung unter anderem berücksichtigt; für den Innenbereich wurden Anwendungen wie Wohnbereich, Gewerbe und Industrie berücksichtigt.

| Kabelgebunden | |

| Kabellos | Proprietäres Hochfrequenz |

| Zigbee | |

| Bluetooth-Low-Energy-Mesh | |

| Wi-Fi | |

| Z-Wave | |

| Thread |

| Mechanischer Ein-/Aus-Kippschalter |

| Dimmer |

| Kapazitiver Touchschalter |

| Belegungs-/Abwesenheitssensor |

| Intelligenter/vernetzter Multifunktionsschalter |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Öffentliche Infrastruktur und Versorgungsunternehmen |

| Innenbereich | Wohnbereich Innen |

| Gewerbe Innen | |

| Industrie Innen | |

| Außenbereich | Straße und Fahrbahn |

| Architektonisch und Fassade | |

| Sport und Stadion |

| Glühlampe |

| Leuchtstofflampe |

| Leuchtdiode (LED) |

| Andere Lichtquellen (HID, Halogen) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrates |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kommunikationstechnologie | Kabelgebunden | ||

| Kabellos | Proprietäres Hochfrequenz | ||

| Zigbee | |||

| Bluetooth-Low-Energy-Mesh | |||

| Wi-Fi | |||

| Z-Wave | |||

| Thread | |||

| Nach Schaltertyp | Mechanischer Ein-/Aus-Kippschalter | ||

| Dimmer | |||

| Kapazitiver Touchschalter | |||

| Belegungs-/Abwesenheitssensor | |||

| Intelligenter/vernetzter Multifunktionsschalter | |||

| Nach Endverbrauchssektor | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Öffentliche Infrastruktur und Versorgungsunternehmen | |||

| Nach Anwendung | Innenbereich | Wohnbereich Innen | |

| Gewerbe Innen | |||

| Industrie Innen | |||

| Außenbereich | Straße und Fahrbahn | ||

| Architektonisch und Fassade | |||

| Sport und Stadion | |||

| Nach Lichtquelle | Glühlampe | ||

| Leuchtstofflampe | |||

| Leuchtdiode (LED) | |||

| Andere Lichtquellen (HID, Halogen) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrates | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lichtsteuerungsschalter?

Die Marktgröße für Lichtsteuerungsschalter beträgt im Jahr 2026 8,36 Milliarden USD und soll bis 2031 11,63 Milliarden USD erreichen.

Welche Region führt den Markt für Lichtsteuerungsschalter an?

Asien-Pazifik hält mit 37,45 % den größten Umsatzanteil aufgrund staatlich geförderter LED-Programme und Investitionen in intelligente Städte.

Wie schnell wachsen drahtlose Beleuchtungssteuerungen?

Drahtlose Lösungen wachsen mit einer CAGR von 10,05 %, da die Komponentenpreise sinken und Matter die Geräteinteroperabilität verbessert.

Warum setzen Gewerbebauten schnell auf intelligente Schalter?

Leistungsbasierte EDU-Verträge garantieren Energieeinsparungen von 40–70 %, was intelligente Schalter zu einer finanziell attraktiven Modernisierungsoption macht.

Was sind die Haupthindernisse für das Marktwachstum?

Protokollseitige Interoperabilitätsprobleme und unterschiedliche US-amerikanische Bauvorschriften erhöhen die Integrations- und Zertifizierungskosten für Hersteller.

Welche Unternehmen sind bei strategischen Akquisitionen am aktivsten?

Acuity Brands, Signify und Kingswood Capital haben jüngste Transaktionen angeführt und nutzen Akquisitionen, um Plattformtiefe und Kanalreichweite aufzubauen.

Seite zuletzt aktualisiert am: