Größe und Marktanteil des japanischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

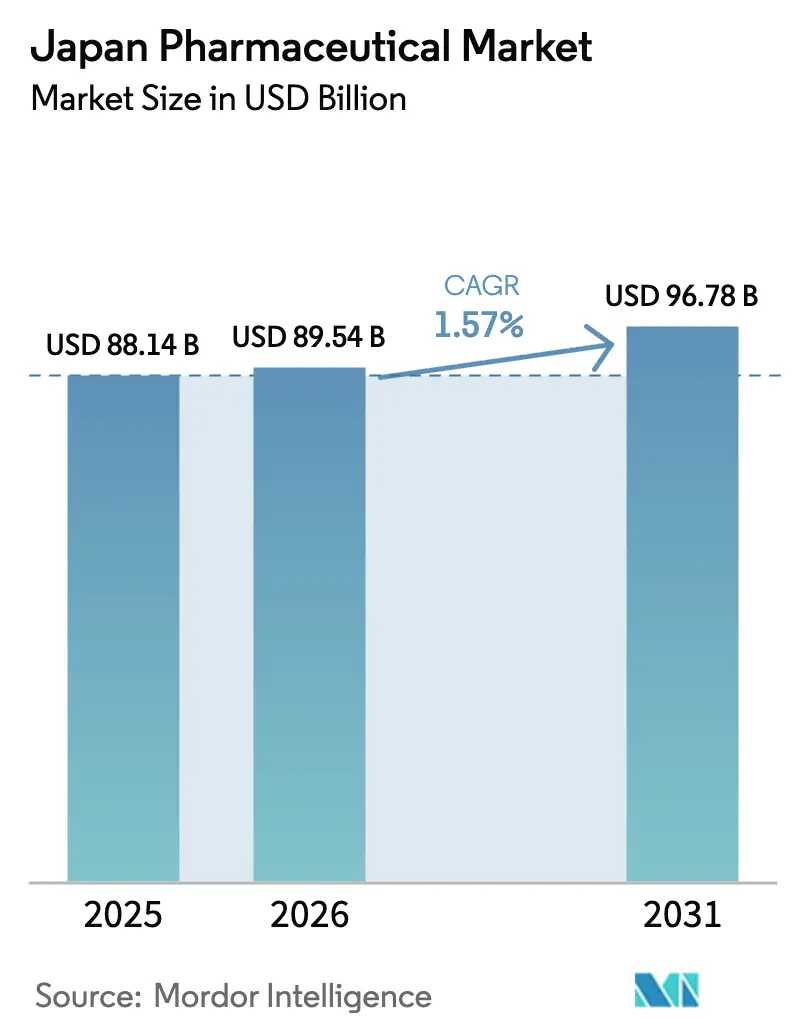

| Marktgröße im Basisjahr (2025) | 88.14 Milliarden US-Dollar |

| Marktgröße (2026) | 89.54 Milliarden US-Dollar |

| Marktgröße (2031) | 96.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Pharmamarkts von Mordor Intelligence

Die Größe des japanischen Pharmamarkts wird auf 88,14 Milliarden USD im Jahr 2025 und 89,54 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 96,78 Milliarden USD erreichen, mit einer CAGR von 1,57 % von 2026 bis 2031.

Laufende Reformen der Arzneimittelpreisgestaltung, beschleunigte Zulassungswege für bahnbrechende Therapien und eine rasch alternde Bevölkerung prägen gemeinsam einen Markt im Wandel, wobei sich Spezialprodukte und Selbstmedikationskategorien in entgegengesetzte Richtungen entwickeln. Die Dynamik der Onkologie, eine robuste Pipeline-Auffüllung nach bedeutenden Patentabläufen sowie Anreize, die gleichzeitige globale Markteinführungen belohnen, stützen premiumpreisige Segmente, während zweijährliche Preissenkungen und eine aggressive Generika-Substitution standardisierte Therapien unter Druck setzen. Die Akzeptanz digitaler Gesundheitslösungen nimmt zu, da die telemedizinisch gestützte Rezepteinlösung und erstattungsfähige Software-Therapeutika die Patientenbindung vertiefen und das Mengenwachstum fördern. Ausländische Innovatoren nutzen das SAKIGAKE-Rahmenwerk, um Japan als Ersteinführungsmarkt zu erschließen, was den Wettbewerbsdruck erhöht. Gleichzeitig schaffen eine anhaltende Abhängigkeit von importierten Wirkstoffvorstufen (API) und Anforderungen an Real-World-Evidence für die Erstattung Volatilität, die Unternehmen bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

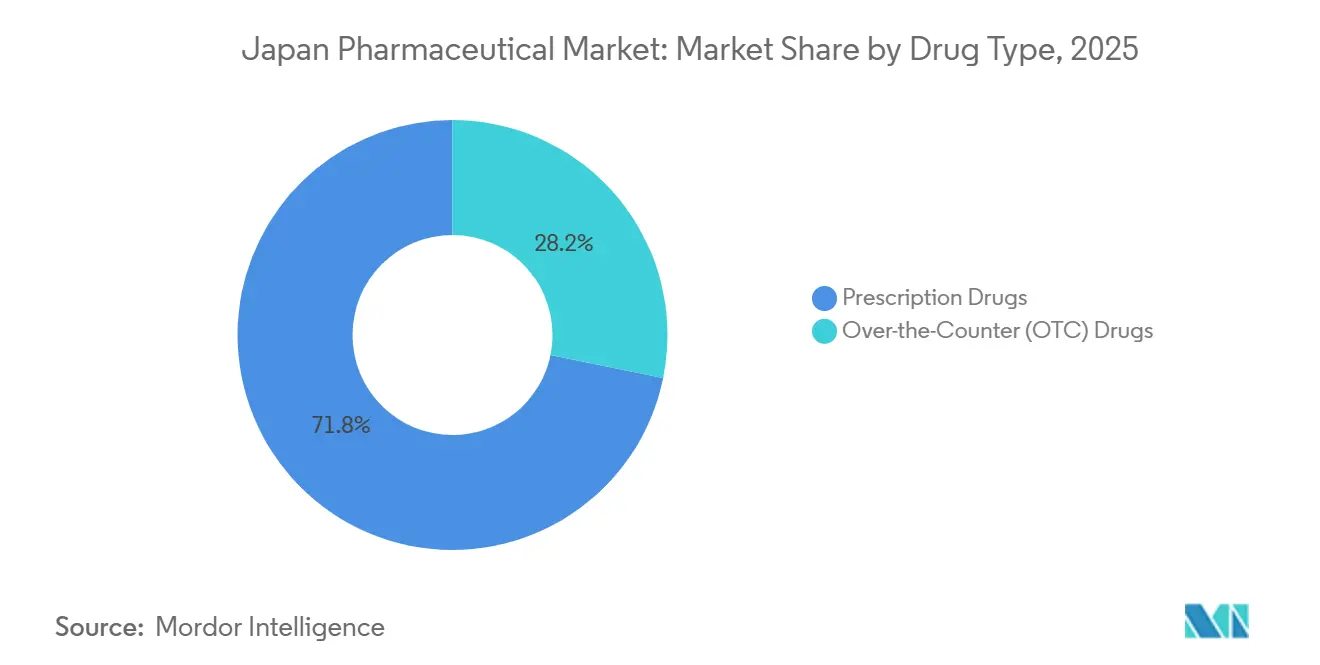

- Nach Arzneimitteltyp führten verschreibungspflichtige Arzneimittel im Jahr 2025 mit einem Umsatzanteil von 71,78 %, während rezeptfreie Produkte voraussichtlich mit einer CAGR von 3,93 % bis 2031 wachsen werden – dem schnellsten Wachstum innerhalb der Segmentierung.

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Anteil von 18,73 % am japanischen Pharmamarkt, und es wird erwartet, dass sie bis 2031 eine CAGR von 4,19 % verzeichnen wird.

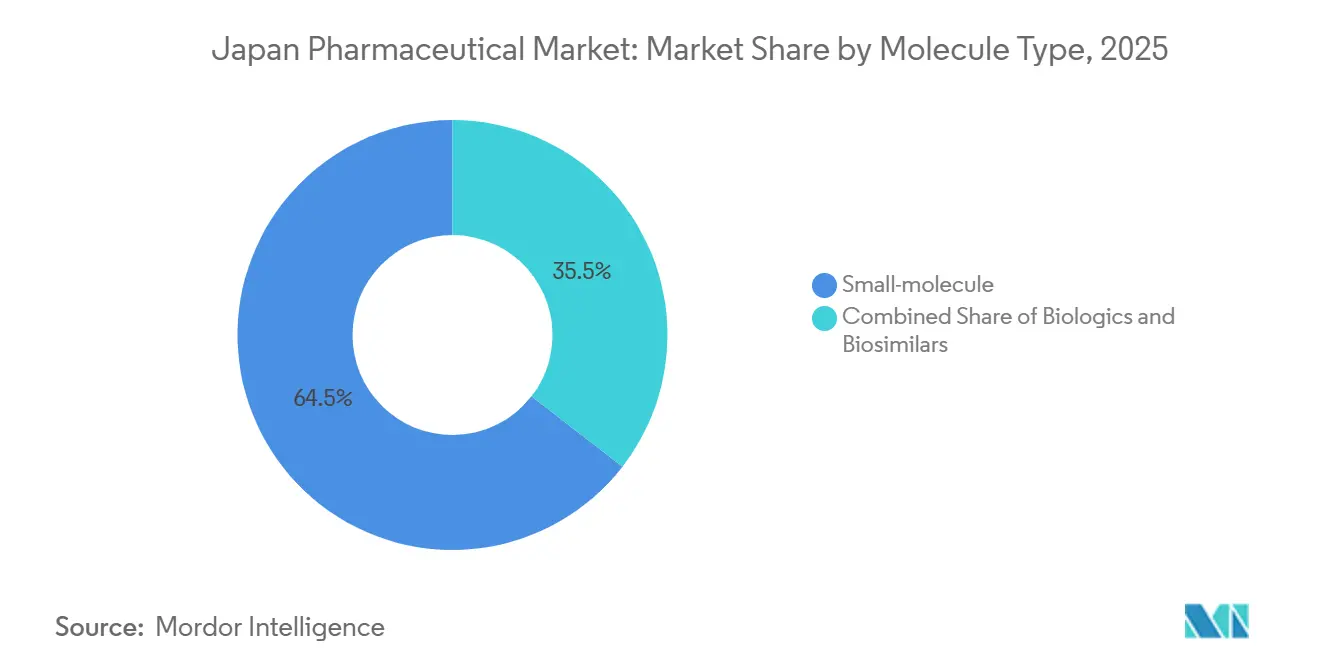

- Nach Molekültyp entfielen auf niedermolekulare Wirkstoffe im Jahr 2025 64,48 % der Größe des japanischen Pharmamarkts, während Biologika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,97 % wachsen werden.

- Nach Formulierung entfielen auf orale Produkte im Jahr 2025 55,26 % des Umsatzanteils; injizierbare Produkte stellen das Hochsegment mit einer prognostizierten CAGR von 3,74 % bis 2031 dar.

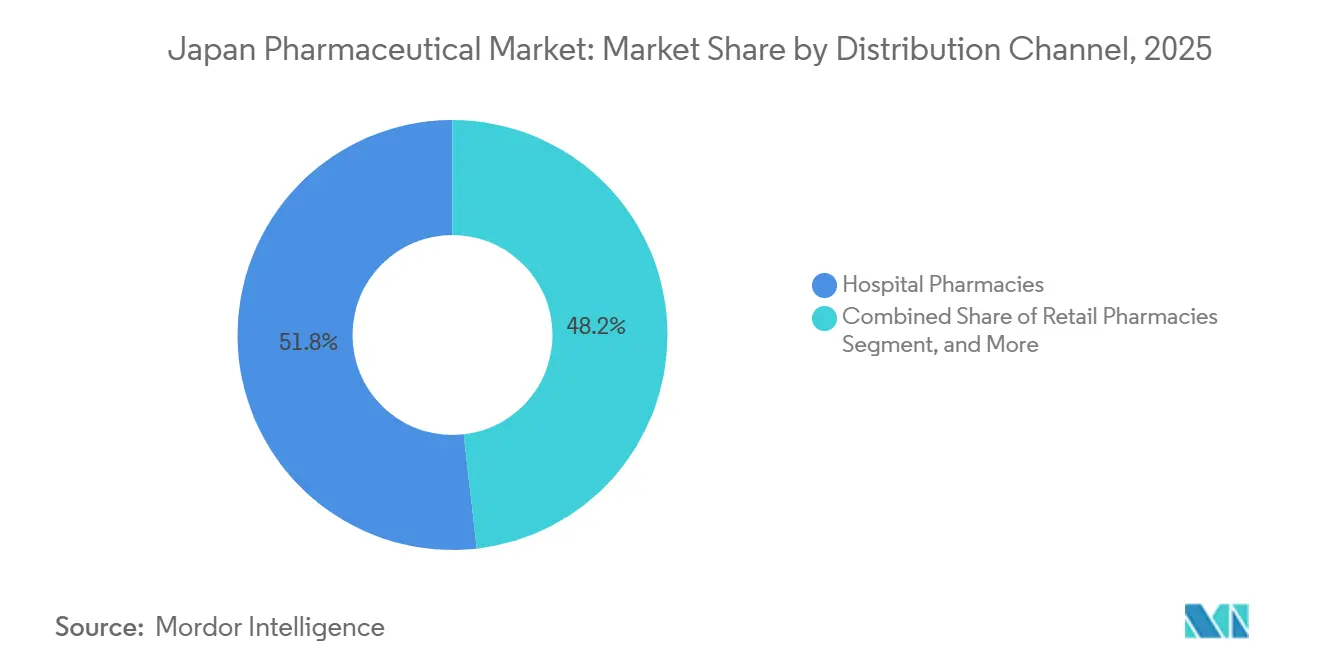

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 51,84 %; Online- und Versandhandelskanäle werden voraussichtlich mit einer CAGR von 4,51 % wachsen und alle anderen Kanäle übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Pharmamarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auffüllung der Patent-Klippe durch Spezialarzneimittel | +0.4% | National, konzentriert in den Ballungsräumen Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungswege für bahnbrechende Therapien | +0.3% | National, mit Ausstrahlungseffekten auf von der PMDA anerkannte ausländische Prüfstandorte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Belastung durch Onkologie und seltene Krankheiten | +0.3% | National, höhere Inzidenz in alternden Präfekturen (Akita, Shimane) | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt chronische Therapien an | +0.2% | National, akut in ländlichen Präfekturen mit mehr als 35 % älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| MHLW-Anreize für die Integration von Begleitdiagnostika | +0.2% | National, frühe Einführung in Universitätskliniken und Krebszentren | Mittelfristig (2–4 Jahre) |

| Digital-Health-gestützte Adhärenzlösungen zur Steigerung von Verschreibungen | +0.1% | National, Pilotprogramme in Tokio, Osaka, Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auffüllung der Patent-Klippe durch Spezialarzneimittel

Erfahrungen mit Blockbuster-Produkten haben Unternehmen dazu veranlasst, sich auf höherwertige, geringvolumige Vermögenswerte zu verlagern, die ihre Preissetzungsmacht erhalten. Humira-Biosimilars eroberten innerhalb von 18 Monaten nach ihrer Markteinführung im Jahr 2024 22 % der Adalimumab-Verschreibungen, was die Originatoren dazu veranlasste, ihre Forschungs- und Entwicklungsanstrengungen auf Antikörper-Wirkstoff-Konjugate und Enzyme für seltene Krankheiten umzulenken. Takedas 2,1 Milliarden USD teurer Biologika-Komplex, der in Fujisawa im Bau ist, veranschaulicht die Kapitalumschichtung hin zu Nischentherapien, die unter dem erweiterten Anreiz zur Förderung der Marktfähigkeit eine Prämie von 10 % erzielen können.[1]Takeda Pharmaceutical Company, "Fujisawa Biologics Facility Investment," Takeda.com Kleinere Biotechnologieunternehmen kooperieren mit inländischen Distributoren, um Produkte für eine schnelle Markteinführung gemeinsam einzureichen und so die traditionelle Verzögerung bei Markteinführungen in Japan zu verkürzen. Da die Margen bei etablierten Arzneimitteln sinken, werden Spezial-Pipelines zur bevorzugten Absicherung gegen Preisverfall.

Beschleunigte Zulassungswege für bahnbrechende Therapien

Die SAKIGAKE-Bezeichnung reduzierte die mittlere Zulassungsprüfungszeit im Jahr 2024 auf neun Monate, verglichen mit vierzehn Monaten im Rahmen des herkömmlichen Verfahrens.[2]Pharmaceuticals and Medical Devices Agency, "SAKIGAKE Designation and Conditional Approval Framework," PMDA.go.jp Bedingte Zulassungen für onkologische Biologika, wie Chugais Polivy, ermöglichten die Umsatzgenerierung, während Bestätigungsstudien fortgesetzt wurden – ein Wettbewerbsvorteil, der in Europa selten verfügbar ist. Multinationale Unternehmen mit globalen Datenpaketen, darunter AstraZenecas Enhertu, haben innerhalb eines Jahres nach der Markteinführung zweistellige Marktanteile erzielt. Die im Jahr 2025 eingeführten Anforderungen an Real-World-Evidence erhöhen die Compliance-Kosten, doch Unternehmen mit einer robusten Pharmakovigilanz-Infrastruktur betrachten die Anforderung als handhabbar.

Wachsende Belastung durch Onkologie und seltene Krankheiten

Japan verzeichnete im Jahr 2024 1,02 Millionen neue Krebsfälle, und der Anteil der Bürger im Alter von 65 Jahren oder älter stieg im Jahr 2025 auf 28,9 %. Eine verlängerte Lebenserwartung erhöht die Prävalenz von Malignomen und genetischen Erkrankungen, die hochpreisige zielgerichtete Arzneimittel erfordern. Die Bezeichnungen für seltene Krankheiten stiegen im Jahr 2024 auf 87, da erweiterte Exklusivitätsregeln globale Entwickler dazu veranlassten, gleichzeitig mit westlichen Märkten in Tokio einzureichen. Kyowa Kirins Burosumab erhielt innerhalb von 90 Tagen nach der Zulassung eine Erstattung, was die Bereitschaft der Kostenträger bestätigt, ultra-seltene Therapien zu finanzieren, wenn die Evidenz überzeugend ist.

Alternde Bevölkerung treibt chronische Therapien an

Chronische Erkrankungen betreffen mehr als 70 % der Senioren Japans, und die durchschnittliche Anzahl der täglichen Verschreibungen pro älterer Person liegt bei 6,2, was Adhärenzherausforderungen schafft. Partnerschaften, wie die 2024 geschlossene Allianz von Daiichi Sankyo mit NTT Data, setzen KI-gestützte Erinnerungstools in 500 Gemeinschaftsapotheken ein und reduzieren Krankenhauseinweisungen aufgrund von Medikationsfehlern. Digitale Therapeutika für Diabetes und Bluthochdruck wurden im Rahmen der Revision der Langzeitpflegeversicherung 2025 erstattungsfähig und integrierten Software in standardisierte Behandlungspfade.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Arzneimittelpreisrevisionen und zweijährliche Kürzungen | -0.3% | National, akut für Hersteller von Generika mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Druck durch Generika-Substitution | -0.2% | National, konzentriert in der Primärversorgung und im Einzelhandelsapothekensektor | Mittelfristig (2–4 Jahre) |

| Lange Zulassungsfristen für regenerative Medizin nach der Überprüfung | -0.1% | National, betrifft Universitätskliniken und spezialisierte Zentren | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeiten bei kritischen Wirkstoffvorstufen | -0.1% | National, mit Abhängigkeiten von China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Arzneimittelpreisrevisionen und zweijährliche Kürzungen

Die Revision vom April 2024 reduzierte die Erstattung für 53 % der gelisteten Arzneimittel, mit einer durchschnittlichen Senkung von 4,8 % für Markenarzneimittel und 7,2 % für Generika.[3]Ministry of Health, Labour and Welfare, "Drug Pricing System and Biennial Revisions," MHLW.go.jp Außerplanmäßige Kürzungen, die im Jahr 2025 eingeführt wurden, zielten auf umsatzstarke Therapien ab, bei denen die Transaktionspreise die Listenpreise um mindestens 2 % unterschritten. Sawais Betriebsgewinn sank im Geschäftsjahr 2024 um 9,3 %, da die Preise für Atorvastatin und Amlodipin zurückgingen. Da sich die wertbasierte Preisgestaltung ausweitet, werden Produkte ohne überzeugende Real-World-Evidence wahrscheinlich einem stärkeren Preisverfall ausgesetzt sein, was die Konsolidierung beschleunigt.

Druck durch Generika-Substitution

Generika lieferten im Jahr 2024 80 % des Verschreibungsvolumens, aber nur 38 % des Werts. Regierungsziele sehen eine Volumendurchdringung von 85 % bis 2026 vor, doch Qualitätsrückrufe importierter Wirkstoffvorstufen dämpfen die Akzeptanz in kritischen Versorgungskategorien. Biosimilars erreichten bis Ende 2024 nur 18 % des Adalimumab-Markts, aufgrund von Vorsicht seitens der Ärzte und dem Fehlen eines Austauschbarkeitsstatus. Um die Trägheit zu überwinden, bepreiste Nichi-Iko sein Rituximab-Biosimilar 30 % unterhalb des Referenzbiologikums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Rezeptfreie Arzneimittel gewinnen trotz Dominanz verschreibungspflichtiger Arzneimittel

Verschreibungspflichtige Arzneimittel machten 71,78 % des Umsatzes im Jahr 2025 aus, doch das rezeptfreie Segment wird voraussichtlich mit einer CAGR von 3,93 % wachsen, mehr als doppelt so schnell wie die CAGR des japanischen Pharmamarkts. Die Umstufung von Loxoprofen auf den rezeptfreien Status im Jahr 2024 veranschaulicht die politischen Bemühungen, die routinemäßige Schmerzbehandlung von Kliniken in den Einzelhandel zu verlagern. Selbstmedikationstrends unter Senioren steigerten die Volumina von Analgetika und Mitteln gegen Magen-Darm-Beschwerden im gesamten Jahr 2025, während E-Commerce-Plattformen inkrementelle Marktanteile gewannen.

Der Margendruck bei Marken-Verschreibungen hält an, da zweijährliche Revisionen die Rentabilität dämpfen. Dennoch bleiben Spezialinjektabilia für rheumatoide Arthritis und Multiple Sklerose abgeschirmt und sichern die Marktführerschaft Japans im Bereich der verschreibungspflichtigen Arzneimittel. Konsumgüterabteilungen investieren in von Influencern geführte digitale Kampagnen, um rezeptfreie Nahrungsergänzungsmittel zu fördern, was unterschiedliche Strategien innerhalb derselben Unternehmensgruppen widerspiegelt.

Nach Therapiegebiet: Onkologie führt die Innovations-Pipeline an

Die Onkologie repräsentierte im Jahr 2025 18,73 % des Umsatzes nach Therapiegebiet und wird voraussichtlich bis 2031 eine CAGR von 4,19 % verzeichnen, was ihren Status als Wachstumsmotor des japanischen Pharmamarkts unterstreicht. Enhertus 87 Milliarden JPY im Inlandsumsatz für das Geschäftsjahr 2024 zeigt, wie schnell innovative Produkte nach der Erstattungssicherung Marktanteile gewinnen.

Umgekehrt wachsen Herz-Kreislauf-Arzneimittel nur mit einer CAGR von 0,8 %, da Generika Statine und ACE-Hemmer dominieren. Diabetestherapien verzeichnen Mengenwachstum, stehen aber hinsichtlich der Kosteneffizienz unter Beobachtung. Pipelines für das zentrale Nervensystem leiden unter hoher Attrition in Demenzstudien, während Biologika für die Atemwege aufgrund der steigenden städtischen Asthma-Prävalenz eine moderate Dynamik zeigen. Die Onkologie zieht daher Investitionen und Einführungsprioritäten in multinationalen und inländischen Portfolios auf sich.

Nach Molekültyp: Biologika steigen auf, während niedermolekulare Wirkstoffe stagnieren

Niedermolekulare Wirkstoffe hielten im Jahr 2025 einen Anteil von 64,48 % am japanischen Pharmamarkt. Biologika werden jedoch voraussichtlich bis 2031 mit einer CAGR von 4,97 % wachsen, was dem dreifachen Gesamtmarkttempo entspricht. Hemlibras 62 Milliarden JPY Umsatz im Jahr 2024 unterstreicht den Premiumwert von Biologika.

Biosimilars, obwohl noch in der Anfangsphase, dämpfen die Preisinflation bei Biologika; das Fehlen von Austauschbarkeitsregelungen behindert jedoch die Substitution. Neue Investitionen, wie Fujifilms 100 Milliarden JPY teures Werk in Chiba, signalisieren Vertrauen in eine anhaltende Nachfrage nach Biologika. Niedermolekulare Wirkstoffe sehen sich außerhalb der Onkologie einer Kommoditisierung gegenüber, was Portfolioverschiebungen hin zu komplexen Injektabilia und hybriden Konjugaten beschleunigt.

Nach Formulierung: Injizierbare Produkte gewinnen durch Geräteinnovationen

Orale Wirkstoffe hielten im Jahr 2025 einen Anteil von 55,26 %, doch injizierbare Produkte werden bis 2031 mit einer CAGR von 3,74 % wachsen, gestützt durch Autoinjektoren für den Heimgebrauch. Lang wirkende psychotrope Injektionen, wie Abilify Maintena, verbesserten die Adhärenz und reduzierten Rückfall-Krankenhauseinweisungen im Jahr 2025, was eine breitere Anwendung in Endokrinologie- und Immunologie-Portfolios fördert.

Gerätepartnerschaften, wie der wiederverwendbare Injektor von Ypsomed und Sumitomo für GLP-1-Agonisten, verlängern den Lebenszyklusschutz und verbessern den Patientenkomfort. Topische und andere Nischenformulierungen bleiben stabil, tragen aber nur begrenzt zum Wertwachstum bei.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken dispensierten im Jahr 2025 51,84 % des japanischen Pharmamarkts, was ihre Kontrolle über Onkologie- und Infusionstherapien widerspiegelt, doch Online- und Versandhandelskanäle werden voraussichtlich eine CAGR von 4,51 % verzeichnen, fast das Dreifache des Marktdurchschnitts. Die regulatorische Freigabe für die telemedizinische Rezepteinlösung im Jahr 2024 ermöglichte es Amazon Pharmacy Japan und Rakuten, bis Ende 2025 einen kombinierten Anteil von 8 % am Einzelhandels-Verschreibungsmarkt zu sichern.

Stationäre Ketten reagieren mit der Erweiterung klinischer Dienstleistungen, doch die Umsätze pro Filiale sanken bei führenden Einzelhändlern wie Ain Pharmacies. Krankenhausapotheken bleiben für komplexe Biologika unverzichtbar, doch einige Infusionen werden voraussichtlich in ambulante Zentren verlagert, um stationäre Kosten zu senken.

Wettbewerbslandschaft

Die fünf führenden inländischen Unternehmen – Takeda, Astellas, Daiichi Sankyo, Chugai und Otsuka – erzielten im Jahr 2025 höhere Umsätze, was auf eine moderate Konzentration hindeutet. Multinationale Unternehmen nutzen das SAKIGAKE-Programm, um zielgerichtete Biologika vor ihren inländischen Mitbewerbern einzuführen und so den Wettbewerb zu intensivieren. Takeda, Astellas und Daiichi Sankyo halten zusammen eine beachtliche Marktpräsenz; jedoch schränken der Verfall von Patentschutz und Preiskontrollen für Generika die Margenausweitung ein.

Generika-Hersteller bleiben fragmentiert; die zehn größten hielten im Jahr 2025 einen Volumenanteil von 54 %, doch sinkende Stückpreise haben Fusionsgespräche zwischen Sawai und Nichi-Iko ausgelöst, um eine Beschaffungsgröße zu erreichen. Technologieinvestitionen differenzieren nun die Marktführer: Daiichi Sankyos KI-gestützte Entdeckung von Antikörper-Wirkstoff-Konjugaten verkürzte die präklinischen Zeitpläne um 18 Monate, während Chugais von der PMDA genehmigtes digitales Pathologie-System die Screening-Kosten erheblich senkte. PeptiDream monetarisierte seine Peptid-Entdeckungsplattform über 14 Partnerschaftsvereinbarungen im Wert von 340 Millionen USD allein im Jahr 2025, was eine Wertschöpfung ohne ein vermarktetes Produkt veranschaulicht.

Chancen in unerschlossenen Bereichen liegen bei verschreibungspflichtigen digitalen Therapeutika, wo CureApps erstklassige Raucherentwöhnungssoftware auf begrenzten Wettbewerb trifft, sowie bei regenerativen Medizinprodukten, wo strenge Anforderungen nach der Markteinführung kleinere Herausforderer abschrecken, aber Wettbewerbsvorteile für kapitalkräftige Marktführer schaffen.

Marktführer der japanischen Pharmaindustrie

Chugai Pharmaceutical Co., Ltd.

Astellas Pharma Inc.

Takeda Pharmaceutical Co. Ltd.

Otsuka Pharmaceutical Co., Ltd

Daiichi Sankyo Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- August 2025: Daiichi Sankyo und AstraZeneca erhielten die PMDA-Zulassung für Enhertu bei HER2-niedrigem Brustkrebs, wodurch die anspruchsberechtigte Patientenpopulation um 55 % erweitert wurde und Spitzenumsätze im Inland von 150 Milliarden JPY prognostiziert werden.

- Mai 2025: Shionogi kündigte die Übernahme von Torii Pharmaceutical und den Pharmasparten von Japan Tobacco für 150–160 Milliarden JPY an, um sein Allergie- und Dermatologie-Franchise zu stärken und gleichzeitig US-amerikanische Forschungs- und Entwicklungskapazitäten hinzuzugewinnen.

- August 2024: Japan Tobacco und Torii Pharmaceutical gaben bekannt, dass VTAMA Cream 1 % (Tapinarof) in den NHI-Erstattungsplan für atopische Dermatitis und Plaque-Psoriasis aufgenommen wurde und eine steroidfreie, einmal täglich anzuwendende topische Option im Rahmen einer Lizenzvereinbarung mit Dermavant Sciences bietet.

- Juli 2024: Chugai erwarb exklusive Rechte an Inavolisib, einem PI3Kα-Inhibitor, nach positiven Phase-III-Ergebnissen und stärkte damit sein Brustkrebsportfolio mit einem als bahnbrechend eingestuften Kandidaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den japanischen Pharmamarkt als alle verschreibungspflichtigen und nicht verschreibungspflichtigen Humanarzneimittel, die im Land verkauft werden, bewertet zu Ab-Werk-Preisen und ausgedrückt in USD zum durchschnittlichen Jahreskurs. Laut Mordor Intelligence beträgt der Basiswert für 2025 USD 86,3 Milliarden und steigt bis 2030 auf USD 93 Milliarden bei einem CAGR von 1,51 %.

Ausschlüsse aus dem Geltungsbereich: Tierarzneimittel, Medizinprodukte, für den Export gehandelte Bulk-APIs sowie traditionelle Kampo-Nahrungsergänzungsmittel fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Arzneimitteltyp

- Verschreibungspflichtige Arzneimittel

- Rezeptfreie Arzneimittel

- Nach Therapiegebiet

- Onkologie

- Herz-Kreislauf

- Antidiabetika

- Zentrales Nervensystem

- Infektionskrankheiten

- Atemwege

- Sonstige

- Nach Molekültyp

- Niedermolekulare Wirkstoffe

- Biologika

- Biosimilars

- Nach Formulierung

- Oral

- Injizierbar

- Topisch

- Sonstige Formulierungen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online- und Versandapotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhausapotheker, Generikahersteller, Onkologie-KOLs und ehemalige PMDA-Gutachter in Kanto, Kansai und Kyushu. Diese Gespräche verdeutlichten die reale Generika-Durchdringung, die nach der Preisrevision 2025 angewandten Rabattkoeffizienten sowie aufkommende Vertriebsverlagerungen hin zu Online-Apotheken, was uns ermöglichte, Schreibtischannahmen einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen, darunter das Ministerium für Gesundheit, Arbeit und Soziales (NHI-Preisliste, jährliche Arzneimittelausgaben), PMDA-Zulassungsarchive, Gesundheitsausgabentabellen des Statistikamts sowie Veröffentlichungen der Federation of Pharmaceutical Manufacturers of Japan, die Volumen-, Preis- und therapiebezogene Trends abbilden. Unsere Analysten schichteten anschließend Makrosignale aus OECD Health Stats, den Alterskurven der UN Population Division sowie den Krebs- und Diabetesregistern der WHO, um Nachfragetreiber zu erfassen. Zur Verfeinerung unternehmensseitiger Eingaben griffen wir selektiv auf D&B Hoovers für japanische Pharmafinanzdaten, Questel für aktuelle Onkologie- und Biosimilar-Patente sowie Volza-Versanddaten zurück, die Importströme wichtiger Biologika veranschaulichen. Pressemitteilungen, Investorenpräsentationen und begutachtete Fachzeitschriften schlossen Lücken in der klinischen Pipeline und bei Preisrevisionen. Diese Liste ist illustrativ; viele weitere glaubwürdige Quellen flossen in die Validierung ein.

Marktgröße & Prognose

Wir wenden eine Top-down-Rekonstruktion der nationalen Arzneimittelausgaben an, wobei die NHI-Erstattungsgesamtbeträge um Großhandels- und Krankenhausaufschläge bereinigt werden, um den Ab-Werk-Wert zu ermitteln, bevor eine Überprüfung anhand stichprobenartiger Bottom-up-Aggregationen der Japan-Umsätze gelisteter Anbieter sowie ASP-×-Volumen-Prüfungen in den Segmenten Onkologie, Diabetes und Herz-Kreislauf erfolgt. Zu den Schlüsselvariablen zählen der jährliche Preissenkungskoeffizient, die Generika-Adoptionsrate, die behandelte Patientenprävalenz für fünf chronische Erkrankungen, der Biosimilar-Anteil sowie der Versandhandelskanal-Mix. Eine multivariate Regression, verankert an der Alterungsbevölkerungstrajektorie und der Inzidenz chronischer Krankheiten, projiziert die Nachfrage; eine Szenarioanalyse puffert Währungsschwankungen ab. Wo die Offenlegung durch Anbieter lückenhaft ist, schließen wir Lücken mittels gleitendem Durchschnitt, der an historischem Stückwachstum benchmarkt wird.

Datenvalidierung & Aktualisierungszyklus

Jede Modellausgabe durchläuft Drei-Schichten-Prüfungen: Abweichungsvergleich mit staatlichen Ausgaben, Peer-Ratio-Benchmarking und Überprüfung durch leitende Analysten. Berichte werden jährlich aktualisiert und lösen Zwischen-Aktualisierungen aus, wenn politische oder epidemiologische Veränderungen voreingestellte Schwellenwerte überschreiten. Vor der Veröffentlichung führt ein Analyst das Modell erneut aus, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors japanischer Pharma-Basiswert das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Preisgrundlagen, therapeutische Geltungsbereiche und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind unter anderem Studien, die Umsätze auf Einzelhandelsebene angeben oder Nahrungsergänzungsmittellinien einbeziehen; andere kalkulieren eine aggressive ASP-Erosion bei Biologika oder fixieren den Wechselkurs auf einen einzigen Stichtagskurs, während Mordor einen Fünfjahresdurchschnitt verwendet; einige stützen sich auf globale Unternehmensfinanzdaten, ohne Japan zu isolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 86,3 Mrd. (2025) | Mordor Intelligence | - |

| USD 71,5 Mrd. (2024) | Global Consultancy A | Einzelhandelsumsatzwert, engere Therapieliste |

| USD 82,27 Mrd. (2024) | Industry Analytics B | Verwendet aggressive ASP-Kürzungen, einjährigen FX |

| USD 95,87 Mrd. (2024) | Regional Consultancy C | Beinhaltet traditionelle Arzneimittel und Vertriebsmargen |

Insgesamt zeigt der Vergleich, dass Mordor durch die Verankerung an Ab-Werk-Preisen, die Offenlegung des Geltungsbereichs und die jährliche Neukalibrierung eine ausgewogene, transparente Ausgangsbasis liefert, die Kunden wiederverwenden und mit Vertrauen prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der japanische Pharmamarkt im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 1,57 % einen Wert von 96,78 Milliarden USD erreichen wird.

Welches Therapiesegment wächst am schnellsten?

Die Onkologie führt, gestützt durch eine CAGR von 4,19 % und den wachsenden Einsatz von Antikörper-Wirkstoff-Konjugaten.

Welchen Anteil halten Biologika und wie schnell wachsen sie?

Das Biologika-Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,97 % wachsen.

Wie verändern Online-Apotheken den Arzneimittelvertrieb?

Regulatorische Änderungen im Jahr 2024 ermöglichten die telemedizinische Rezepteinlösung, sodass Online-Kanäle bis 2031 mit einer CAGR von 4,51 % wachsen können.

Warum werden Spezialarzneimittel von inländischen Unternehmen priorisiert?

Patentabläufe und zweijährliche Preissenkungen erodieren die Margen bei Massenmarktarzneimitteln und drängen Unternehmen hin zu hochwertigen Vermögenswerten, die Einführungsprämien erzielen.

Was ist das wichtigste Lieferkettenrisiko für Hersteller?

Über 80 % der kritischen Wirkstoffvorstufen werden importiert, was Unternehmen geopolitischen Störungen und Qualitätskontrollproblemen aussetzt.

Seite zuletzt aktualisiert am: