Größe und Marktanteil des kanadischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 42.01 Milliarden US-Dollar |

| Marktgröße (2026) | 43.55 Milliarden US-Dollar |

| Marktgröße (2031) | 55.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

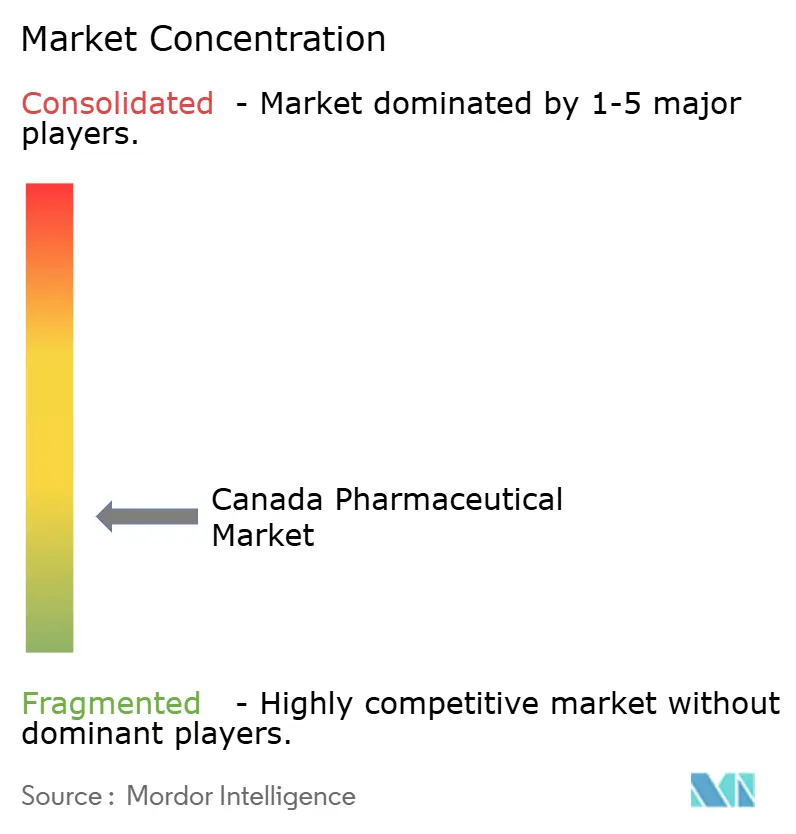

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Pharmamarkts durch Mordor Intelligence

Die Größe des kanadischen Pharmamarkts wurde im Jahr 2025 auf 42,01 Milliarden USD geschätzt und soll von 43,55 Milliarden USD im Jahr 2026 auf 55,29 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,89 % während des Prognosezeitraums (2026–2031).

Der Wachstumspfad wird durch eine alternde Bevölkerung, eine zunehmende Belastung durch chronische Krankheiten und eine stetige Akzeptanz hochpreisiger Biologika getragen, auch wenn provinzielle Kostendämpfungsregeln die Listenpreise und Margen komprimieren. Onkologie, Stoffwechselstörungen und antiinfektive Therapien bleiben die wichtigsten Volumen- und Werttreiber, während Biosimilar-Umstellungsmandate in British Columbia, Alberta und Ontario weiterhin erhebliche Einsparungen freisetzen, die zur Finanzierung neuer Behandlungen beitragen. Digitale Apothekenplattformen erweitern den Zugang in ländlichen Gebieten, obwohl die Erstattung von Versandapothekendispensiergebühren uneinheitlich ist. Lieferkettenerschütterungen im Jahr 2024 verdeutlichten die starke Abhängigkeit von importierten Wirkstoffen und unterstrichen die Notwendigkeit inländischer Abfüll- und Fertigstellungskapazitäten. Hersteller passen ihre Markteinführungsstrategien nun an den verschärften Preiskontrollrahmen des Ausschusses zur Überprüfung der Preise für patentgeschützte Arzneimittel an, der den Weg von der Zulassung bis zur Erstattung verlängert hat, das Interesse am kanadischen Pharmamarkt jedoch nicht gebremst hat.[1]Ausschuss zur Überprüfung der Preise für patentgeschützte Arzneimittel, "Jahresbericht 2024," Ausschuss zur Überprüfung der Preise für patentgeschützte Arzneimittel, publications.gc.ca

Wichtigste Erkenntnisse des Berichts

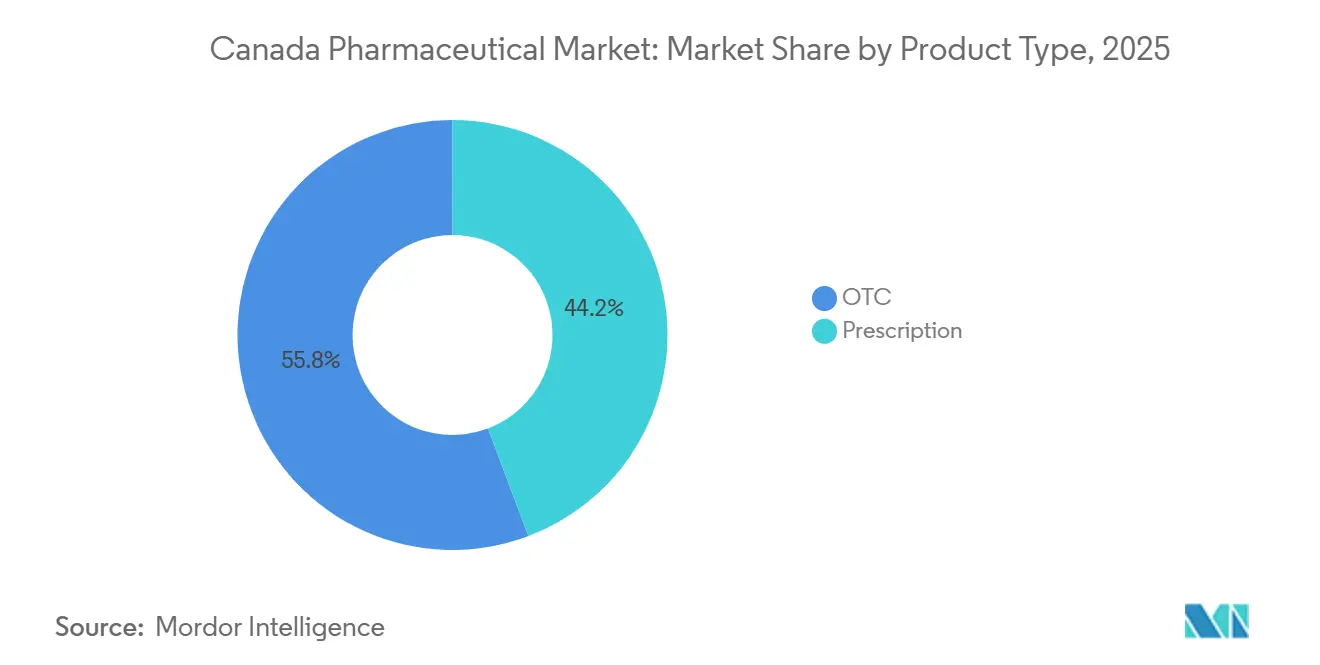

- Nach Produkttyp führten verschreibungspflichtige Arzneimittel mit einem Umsatzanteil von 44,24 % im Jahr 2025 und sollen bis 2031 nur mit einer CAGR von 6,82 % wachsen

- Nach therapeutischer Klasse hielten Antineoplastika und Immunmodulatoren im Jahr 2025 einen Marktanteil von 26,34 % am kanadischen Pharmamarkt; Antiinfektiva sollen bis 2031 mit der schnellsten CAGR von 7,02 % wachsen

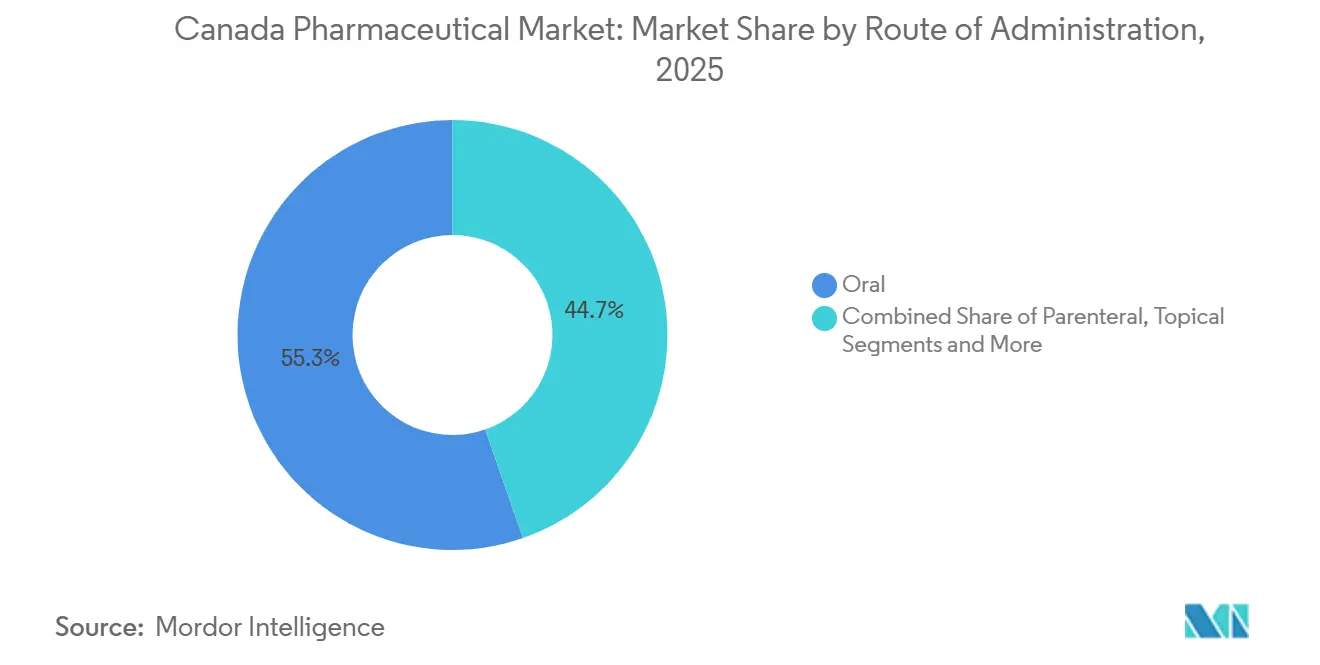

- Nach Verabreichungsweg entfielen orale Formulierungen im Jahr 2025 auf 55,32 % der Größe des kanadischen Pharmamarkts, und parenterale Therapien sollen bis 2031 mit einer CAGR von 5,44 % wachsen

- Nach Vertriebskanal erzielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 59,77 %, während Krankenhausapotheken aufgrund der Nachfrage nach Spezialarzneimitteln mit einer CAGR von 6,37 % wachsen sollen

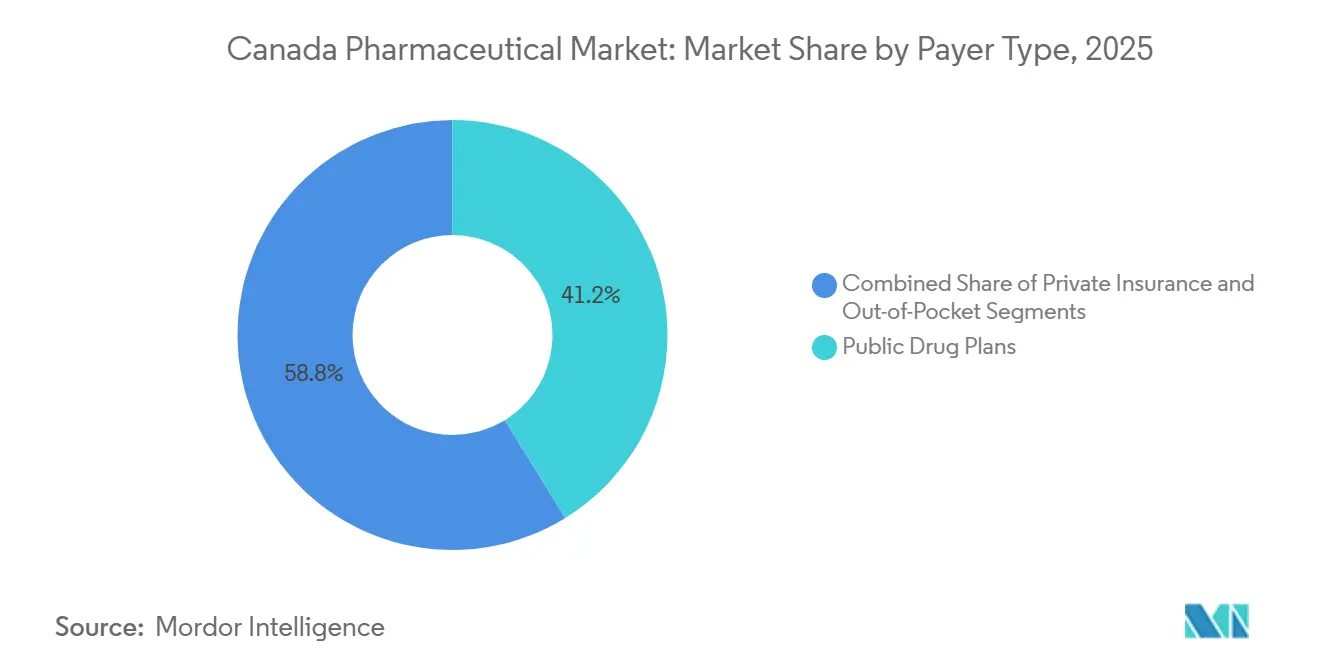

- Nach Kostenträgertyp finanzierten öffentliche Arzneimittelpläne im Jahr 2025 41,22 % der nationalen Ausgaben, doch die Eigenbeteiligungen steigen mit einer CAGR von 5,33 %, da private Versicherer ihre Arzneimittellisten straffen

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Pharmamarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten & alternde Bevölkerung | +0.9% | National, mit Schwerpunkt in Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Anstieg von Spezialbiologika & Orphan-Arzneimitteln | +1.2% | National, frühe Akzeptanz in städtischen Zentren (Toronto, Montreal, Vancouver) | Mittelfristig (2–4 Jahre) |

| Provinzielle Biosimilar-Umstellungspolitiken erschließen Einsparungen | +0.6% | British Columbia, Alberta, Ontario | Kurzfristig (≤ 2 Jahre) |

| Ausbau klinischer Frühphasenstudien in Kanada | +0.5% | National, mit Zentren in Toronto, Montreal, Calgary | Mittelfristig (2–4 Jahre) |

| Digitale Apothekenplattformen erweitern den Zugang in ländlichen Gebieten | +0.4% | Nördliche Territorien, ländliches Ontario, Quebec, atlantische Provinzen | Mittelfristig (2–4 Jahre) |

| Dynamik in Richtung nationaler Arzneimittelversorgung (Pharmacare) | +0.7% | National, Pilotprogramme in ausgewählten Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten & alternde Bevölkerung

Kanada zählte im Jahr 2024 7,3 Millionen Einwohner im Alter von 65 Jahren und älter, was 18,5 % der Bevölkerung entspricht, und diese Kohorte soll bis 2030 auf über 9,5 Millionen anwachsen.[2]Statistik Kanada, "Bevölkerungsschätzungen Kanadas: Alter und Geschlecht, 1. Juli 2024," Statistik Kanada, statcan.gc.caChronische Erkrankungen absorbieren bereits rund 67 % der direkten Gesundheitskosten, angeführt von Herz-Kreislauf-Erkrankungen und Typ-2-Diabetes. Multimorbidität erreichte 2025 bei Erwachsenen im Alter von 45–64 Jahren 29 %, was provinzielle Pläne zur Integration pharmazeutischer und nicht-pharmazeutischer Versorgungspfade antreibt. Pharmaunternehmen haben mit Fixdosiskombinationen und lang wirkenden Injektionspräparaten reagiert, die die Therapieschemata vereinfachen, während Kostenträger ergebnisbasierte Verträge aushandeln, die an Krankenhausaufnahmerückgänge geknüpft sind. Aktualisierte kardiovaskuläre Leitlinien aus dem Jahr 2024, die SGLT2- und GLP-1-Wirkstoffe bevorzugen, haben die anspruchsberechtigten Patientengruppen erweitert und die Nachfrage weiter angekurbelt. 40 %)," Canadian Journal of Cardiology, onlinecjc.ca">[3]Sean Virani, "Leitlinienaktualisierung 2025 der Kanadischen Kardiovaskulären Gesellschaft/Kanadischen Herzinsuffizienzgesellschaft zur pharmakologischen Behandlung von Herzinsuffizienz mit nicht reduzierter Ejektionsfraktion (LVEF > 40 %)," Canadian Journal of Cardiology, onlinecjc.ca

Anstieg von Spezialbiologika & Orphan-Arzneimitteln

Health Canada erteilte im Jahr 2024 42 Konformitätsbescheinigungen für biologische Therapien, ein Anstieg von 23 % gegenüber 2023. Onkologie- und Immunologieindikationen dominierten die Zulassungen, und Orphan-Arzneimittelbezeichnungen vervielfachten sich, nachdem die Kriterien mit den US-amerikanischen Rahmenbedingungen harmonisiert wurden. Die provinzielle Finanzierung von CAR-T-Zelltherapien in Ontario und Quebec begann im Jahr 2025, allerdings nur in zertifizierten Zentren, die Apherese und die Überwachung des Zytokinfreisetzungssyndroms durchführen können. Listenpreise für neue Gentherapien übersteigen regelmäßig 2 Millionen CAD (1,5 Millionen USD), was Ratenzahlungsmodelle auslöst, die die endgültigen Auszahlungen an klinische Ergebnisse knüpfen. Obwohl hoch, passen diese Preise dennoch in die Budgetrahmen, wenn sie durch vermiedene lebenslange Behandlungskosten und Krankenhausaufenthalte ausgeglichen werden.

Provinzielle Biosimilar-Umstellungspolitiken erschließen Einsparungen

Die Biosimilar-Initiative von British Columbia, die im Jahr 2024 ausgeweitet wurde, schrieb die nicht-medizinische Umstellung für stabile Patienten in der Rheumatologie, Gastroenterologie und Dermatologie vor und erzielte bis 2025 jährliche Einsparungen von 96 Millionen CAD (71 Millionen USD). Alberta folgte mit einem schrittweisen Programm, das innerhalb von 18 Monaten eine Biosimilar-Akzeptanz von 78 % erreichte. Ontario verstärkte den Trend im Jahr 2025, indem es bevorzugte Biosimilars für Trastuzumab und Rituximab listete. Diese Maßnahmen komprimierten den Marktanteil der Referenzbiologika und lösten aggressives Preissenken aus, was es Sandoz, Amgen und Pfizer ermöglichte, im Jahr 2025 einen kombinierten Biosimilar-Umsatz von über 1,2 Milliarden CAD (890 Millionen USD) zu erzielen. Reale Belege, die 12.000 Patientenjahre abdecken, bestätigten die Sicherheits- und Wirksamkeitsparität und festigten das Vertrauen der Kostenträger.

Ausbau klinischer Frühphasenstudien in Kanada

Aktive klinische Studien wuchsen im Jahr 2024 auf 1.847, ein Anstieg von 14 % gegenüber dem Vorjahr, wobei Onkologie, ZNS-Erkrankungen und Infektionskrankheiten Phase-I- und Phase-II-Studien dominierten. Änderungen der Verordnung über klinische Studien verkürzten die Genehmigungszeiten und glichen die Prozesse an internationale Leitlinien an. Akademische Zentren in Toronto, Montreal und Vancouver bauten Frühphaseneinheiten aus, und eine spezielle Zell- und Gentherapieeinrichtung wurde 2025 am Princess Margaret Cancer Centre eröffnet. Bundesforschungszuschüsse in Höhe von insgesamt 180 Millionen CAD (133 Millionen USD) zielten auf Studien zu seltenen Krankheiten und pädiatrische Studien ab. Sponsoren nutzen universelle Gesundheitsdatensysteme, um pragmatische Studienarme in reale Versorgungspfade einzubetten, was die Rekrutierungskosten senkt und Verhandlungen zur Erstattung nach der Markteinführung unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preiskontrollreformen des Ausschusses zur Überprüfung der Preise für patentgeschützte Arzneimittel erhöhen das Markteinführungsrisiko | -0.8% | National, betrifft Markteinführungen patentgeschützter Arzneimittel | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von Importen gefährdet die Lieferkettenstabilität | -0.5% | National, mit akuten Auswirkungen auf generische Antibiotika und Herz-Kreislauf-Arzneimittel | Mittelfristig (2–4 Jahre) |

| Private Kostenträger straffen Arzneimittellisten für hochpreisige Arzneimittel | -0.4% | National, konzentriert in arbeitgeberfinanzierten Plänen | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Wirkstoff- und Abfüll-/Fertigstellungskapazität | -0.3% | National, betrifft Biosimilar- und Generikaproduktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskontrollreformen des Ausschusses zur Überprüfung der Preise für patentgeschützte Arzneimittel erhöhen das Markteinführungsrisiko

Überarbeitete Leitlinien aus dem Jahr 2024 entfernten die Vereinigten Staaten und die Schweiz aus dem Referenzkorb und führten pharmakoökonomische Obergrenzen ein, was die mittleren Listenpreise um 22 % senkte und Onkologie-Listungen um neun Monate verzögerte. Achtzehn Produkte überschritten im Jahr 2025 die Obergrenzen, was zu Rückforderungen in Höhe von 47 Millionen CAD (35 Millionen USD) führte. Mehrere multinationale Unternehmen führen neue Produkte nun zuerst in Märkten mit schnellerer Erstattung ein, was den frühen Zugang für kanadische Patienten einschränkt.

Starke Abhängigkeit von Importen gefährdet die Lieferkettenstabilität

Kanada bezog im Jahr 2024 92 % der Wirkstoffe aus dem Ausland, wobei China und Indien 74 % der Mengen lieferten. Störungen in diesem Jahr führten zu Engpässen bei 127 unentbehrlichen Arzneimitteln, erzwangen Notimporte und verursachten Lagerausfälle von bis zu 14 Wochen in Krankenhausapotheken. Eine bundesweite Reserve für kritische Arzneimittel hält nun Sechsmonatsvorräte von 25 hochprioritären Molekülen vor, deckt jedoch noch weniger als 12 % des jährlichen Verschreibungsvolumens ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Patentgeschützte Arzneimittel treiben das Wachstum bei verschreibungspflichtigen Arzneimitteln an

Verschreibungspflichtige Arzneimittel erzielten im Jahr 2025 einen Umsatzanteil von 44,24 %, und das Segment soll bis 2031 mit 6,82 % wachsen. Patentgeschützte Therapien kontrollierten 62 % des Umsatzes mit verschreibungspflichtigen Arzneimitteln, angetrieben durch Checkpoint-Inhibitoren, GLP-1-Agonisten und Gentherapien. Generika repräsentierten 38 % des Umsatzes, aber 78 % der insgesamt abgegebenen Einheiten, was auf anhaltende Preiserosion durch wettbewerbsfähige Ausschreibungen zurückzuführen ist.

Nicht verschreibungspflichtige Arzneimittel verzeichneten eine moderate CAGR, da die Konsolidierung im Supermarktbereich und der Wettbewerb durch Eigenmarken die Markennachfrage erodierten. Der Durchbruchspfad von Health Canada halbiert nun die mittleren Prüfzeiten für lebensbedrohliche Erkrankungen, doch provinzielle Erstattungsverhandlungen verlängern den Weg zum Patienten noch um bis zu ein Jahr. Ontario begrenzt die meisten Generikapreise auf 25 % des entsprechenden Markenprodukts, was die Margen drückt, aber einen breiten Zugang aufrechterhält. Die Entfernung codeinhaltiger Analgetika aus dem OTC-Regal im Jahr 2024 verlagerte einen geschätzten Umsatz von 180 Millionen CAD (133 Millionen USD) in den verschreibungspflichtigen Bereich.

Nach therapeutischer Klasse: Onkologie dominiert, Antiinfektiva steigen

Antineoplastika und Immunmodulatoren kontrollierten im Jahr 2025 26,34 % der therapeutischen Ausgaben, was das anhaltende Investment in zielgerichtete und zellbasierte Onkologiebehandlungen unterstreicht. Antiinfektiva sollen bis 2031 mit einer CAGR von 7,02 % steigen, gestützt durch Bevorratungsprogramme und steigende Raten antimikrobieller Resistenz. Arzneimittel für den alimentären Trakt und den Stoffwechsel hielten einen Anteil von 18,2 %, gestärkt durch eine starke Nachfrage nach SGLT2- und GLP-1-Wirkstoffen. Arzneimittel für das Nervensystem machten 15,7 % aus, während Herz-Kreislauf-Arzneimittel 12,4 % beitrugen, da PCSK9-Inhibitoren der Erosion durch generische Statine entgegenwirkten. Health Canada ließ im Jahr 2024 14 neuartige Antiinfektiva zu, und Reserveantibiotika wie Cefiderocol sind zu einem integralen Bestandteil von Krankenhausprotokollen geworden. Die Onkologieausgaben pro Kopf erreichten im Jahr 2025 412 CAD (305 USD), obwohl vertrauliche Rabatte die Nettoauswirkungen auf die Budgets reduzieren.

Nach Verabreichungsweg: Parenterale Therapien gewinnen an Dynamik

Orale Formulierungen hielten im Jahr 2025 einen Anteil von 55,32 %, doch parenterale Optionen sollen bis 2031 mit einer CAGR von 5,44 % wachsen, da die biologische Pipeline reift. Krankenhausinfusionsstationen in Ontario und Quebec bauten im Jahr 2025 Kapazitäten aus, um höhere ambulante Volumina zu bewältigen. Subkutane Versionen von Trastuzumab und Rituximab verkürzten die Behandlungszeit um 60 % und erleichterten Engpassprobleme. Inhalationstherapien erhielten neue Dreifachkombinationszulassungen, obwohl die Gerätekomplexität die Akzeptanz bei älteren Erwachsenen einschränkt.

Nach Vertriebskanal: Krankenhausapotheken erweitern ihre Reichweite für Spezialarzneimittel

Einzelhandelsapotheken behielten im Jahr 2025 einen Marktanteil von 59,77 % und versorgten chronisch kranke Patienten mit Pharmakotherapie und Konsumgesundheitsprodukten. Krankenhausapotheken wachsen mit einer CAGR von 6,37 %, was auf Kostenträgervorgaben zurückzuführen ist, dass komplexe Arzneimittel in Einrichtungen abgegeben werden müssen, die für Überwachung und das Management unerwünschter Ereignisse ausgestattet sind. Ontario hat 42 Krankenhäuser als Spezialzentren ausgewiesen und die Verteilung von CAR-T- und Gentherapien zentralisiert. Versandapothekenplattformen halten nun einen Marktanteil von 11,4 % und nutzen automatisierte Robotik und Lieferung am selben Tag für städtische Kunden, während sie entlegene Nutzer innerhalb von 48 Stunden erreichen.

Nach Kostenträgertyp: Kostenverlagerungen fördern Interessenvertretung

Öffentliche Arzneimittelpläne finanzierten im Jahr 2025 41,22 % der Ausgaben, private Versicherer deckten 36,5 %, und Patienten zahlten 22,3 % aus eigener Tasche. British Columbia erhöhte die Selbstbeteiligungen für Haushalte mit höherem Einkommen und generierte damit 62 Millionen CAD (46 Millionen USD) an zusätzlicher Kostenbeteiligung. Von privaten Kostenträgern eingeführte Stufentherapieregeln verzögerten den Zugang zu einigen Markenbiologika und erhöhten den Verwaltungsaufwand für Verschreiber und Patientengruppen gleichermaßen. Die Forderungen nach einem einheitlichen nationalen Arzneimittelverzeichnis nehmen weiter zu.

Geografische Analyse

Ontario, Quebec und British Columbia repräsentierten zusammen im Jahr 2025 72 % der Ausgaben im kanadischen Pharmamarkt. Ontario erstattete 4.400 gelistete Produkte für 4,8 Millionen Begünstigte und verhandelte durchschnittliche Rabatte von 28 % auf Listenpreise. Quebecs hybrides Versicherungsmodell deckte 8,2 Millionen Einwohner ab und behält die Autonomie über Arzneimittellistenergänzungen, obwohl es sich an die Preismandate der Pankanadischen Pharmazeutischen Allianz anpasst. British Columbia erreichte nach der Ausweitung seiner Umstellungspolitik im Jahr 2024 eine Biosimilar-Durchdringung von 74 % bei Adalimumab und Infliximab.

Alberta versicherte 1,2 Millionen Einwohner über Alberta Blue Cross, das volumenbasierte Rabatte mit Generikaherstellern sichert. Die atlantischen Provinzen harmonisieren Prüfungen durch die Atlantische Gemeinsame Arzneimittelprüfung und verbessern so die Verhandlungsmacht bei hochvolumigen Generika. Manitoba und Saskatchewan pilotierten im Jahr 2025 im Rahmen der bundesweiten Pharmacare-Initiative Nullzuzahlungen für Diabetesmedikamente, was die Notaufnahmebesuche wegen diabetischer Ketoazidose um 14 % reduzierte.

Die nördlichen Territorien sind mit begrenzter Apothekeninfrastruktur, hohen Transportkosten und Personallücken konfrontiert. Digitale Plattformen füllen diese Lücken teilweise, doch Versandgebühren und Herausforderungen bei der Zuverlässigkeit der Kühlkette begrenzen die vollständige Gleichstellung des Zugangs.

Wettbewerbslandschaft

Die Top-10-Unternehmen machten im Jahr 2025 zusammen mehr als die Hälfte des Umsatzes mit verschreibungspflichtigen Arzneimitteln aus, was auf eine moderate Marktkonzentration hindeutet. Pfizer, AstraZeneca und Novo Nordisk dominierten patentgeschützte Kategorien, hauptsächlich in der Onkologie und bei Stoffwechselstörungen. Sandoz, Amgen und Pfizer kontrollierten 64 % des Biosimilar-Umsatzes auf der Grundlage aggressiver Preissenkungen und Kostenträgerzusammenarbeit. Inländische Generikalieferanten wie Apotex und Teva konkurrieren über Kosten und Versorgungszuverlässigkeit, sehen sich jedoch weiterhin engen provinziellen Preisobergrenzen gegenüber.

Hersteller setzen zunehmend auf reale Belege, um ergebnisbasierte Vereinbarungen zu schließen. Die Vereinbarung von Novartis aus dem Jahr 2024 für Tisagenlecleucel knüpft die Zahlung an eine 12-monatige Remission bei pädiatrischer Leukämie. Die Leitlinien von Health Canada zu dezentralisierten Studien haben die Standortkosten um 22 % gesenkt und die Einschreibung in Studien zu seltenen Krankheiten erhöht.

Patentstreitigkeiten bleiben aktiv, mit 37 im Jahr 2024 eingereichten Verletzungsklagen; Gerichte haben dazu geneigt, sekundäre Patente ohne erfinderischen Verdienst für ungültig zu erklären. Größere Krankenhausnetzwerke installierten elektronische Verschreibungssysteme mit Entscheidungsunterstützungsmodulen, was Fehler um 31 % reduzierte, obwohl viele kleinere Apotheken mit Integrationskosten zu kämpfen haben.

Marktführer der kanadischen Pharmaindustrie

Johnson & Johnson (Janssen)

Novo Nordisk

AbbVie

Novartis

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bora Pharmaceuticals installierte eine Hochgeschwindigkeits-Norden-Abfülllinie an seinem Standort in Mississauga und steigerte damit die Kapazität für Dermatologieprodukte.

- März 2025: Delpharm schloss einen 10-Jahres-Pakt mit Sandoz und der kanadischen Regierung zur Modernisierung der Produktion steriler Injektionspräparate in Boucherville und sicherte damit die Versorgung mit 20 kritischen Arzneimitteln.

- März 2025: Entos Pharmaceuticals begann mit dem Bau eines 198,5 Millionen CAD (137,2 Millionen USD) teuren Forschungs-, Entwicklungs- und Bioproduktionszentrums in Edmonton, um seine Fusogenix-Proteolipid-Plattform zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Pharmamarkt als den gesamten Ex-Hersteller-Wert von verschreibungspflichtigen und rezeptfreien Humanarzneimitteln, die bei Health Canada legal registriert sind, und umfasst niedermolekulare Arzneimittel sowie Biologika, die Patienten über Krankenhaus-, Einzel- und lizenzierte Online-Apotheken erreichen.

Ausschlüsse aus dem Geltungsbereich: Tierarzneimittel, Wellness-Nahrungsergänzungsmittel, Exporte von Wirkstoffen und Hilfsstoffverkäufe liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Verschreibungspflichtige Arzneimittel

- Patentgeschützte Arzneimittel

- Generika

- OTC

- Verschreibungspflichtige Arzneimittel

- Nach therapeutischer Klasse

- Antineoplastika & Immunmodulatoren

- Alimentärer Trakt & Stoffwechsel

- Nervensystem

- Herz-Kreislauf

- Atemwegssystem

- Antiinfektiva

- Blut & blutbildende Organe

- Sinnesorgane

- Sonstige

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Inhalation

- Sonstige

- Nach Vertriebskanal

- Einzelhandelsapotheken

- Krankenhausapotheken

- Versand- und Online-Apotheken

- Spezialapotheken

- Großhändler & Distributoren

- Nach Kostenträgertyp

- Öffentliche Arzneimittelpläne

- Private Versicherung

- Eigenbeteiligung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Leitern von Krankenhausapotheken, provinziellen Formularverantwortlichen, Gemeinschaftsapothekern und Ökonomen der Kostenträger in Ontario, Québec, Alberta und British Columbia. Diese Gespräche klärten Rabattspannen, Biosimilar-Adoptionsraten und wahrscheinliche politische Veränderungen, sodass wir Desk-Research-Signale verifizieren und Annahmen auf Provinzebene verfeinern konnten.

Desk Research

Wir begannen mit der Zusammenstellung mehrjähriger Ausgaben- und Volumenreihen aus erstklassigen Quellen wie den Gesundheitsausgabentabellen von Statistics Canada, den Jahresberichten des Patented Medicine Prices Review Board, dem National Drug Spending Dashboard des CIHI, der Drug Product Database von Health Canada sowie Handelsversanddaten des Canada Border Services. Unternehmens-10-Ks, Investorenpräsentationen und begutachtete Fachzeitschriften zur Nutzung von Spezialarzneimitteln lieferten klinischen und preisbezogenen Kontext. Abonnement-Tools, darunter D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Deal-Flow, schlossen verbleibende finanzielle Lücken. Diese Liste ist illustrativ; viele weitere Quellen wurden gesichtet und auf sachliche Konsistenz gegengeprüft.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion verbindet nationale Arzneimittelkaufaudits mit bevölkerungsgesundheitlichen Kennzahlen auf Provinzebene, die anschließend durch selektive Bottom-up-Prüfungen anhand von Stichproben aus Herstellerumsätzen und Kanalaufschlägen bestätigt werden. Schlüsselvariablen wie Pro-Kopf-Verschreibungsvolumen, Anteil von Spezialarzneimitteln, Patentablauf-Zeitpläne, durchschnittlicher Verkaufspreisindex, Prävalenz chronischer Erkrankungen und Biosimilar-Durchdringung fließen in eine multivariate Regression ein. ARIMA-Glättung dämpft kurzfristige Volatilität, bevor eine Szenarioanalyse politische oder währungsbedingte Schocks berücksichtigt. Datenlücken in Bottom-up-Schätzungen werden mithilfe medianer ASPs aus verifizierten Transaktionen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Prüfung: Varianzscans anhand von PMPRB-Benchmarks, Anomalie-Flags für Ausreißerprovinzen, Freigabe durch leitende Analysten sowie eine jährliche Abschlussüberarbeitung, wobei zwischenzeitliche Revisionen durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden. Kunden erhalten daher stets die aktuellste geprüfte Einschätzung.

Warum Mordors kanadische Pharma-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe zählen, abweichende Preisniveaus anwenden oder Prognosen mit nicht verifizierten Trendmultiplikatoren strecken.

Wesentliche Treiber dieser Lücken sind unter anderem Wettbewerbsstudien, die Vitamine, Großhandelsaufschläge oder nordamerikanische Zusammenfassungen einbeziehen, ohne den kanadischen Verbrauch zu isolieren; einige stützen sich auf Einzelquellen-Auditdaten und verzichten auf eine Abstimmung mit Herstellerangaben, während Mordors ausgewogener Top-down- und Bottom-up-Abgleich sowie der jährliche Aktualisierungsrhythmus solche Abweichungen begrenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 34,91 Mrd. (2025) | Mordor Intelligence | - |

| USD 54,90 Mrd. (2025) | Global Consultancy A | Enthält Vitamine und Nahrungsergänzungsmittel; stützt sich auf globale Preisdurchschnitte |

| USD 40,58 Mrd. (2024) | Regional Consultancy B | Verwendet ausschließlich Einzelhandelsumsätze; fehlt Krankenhauskanal und Währungsnormalisierung |

Diese Vergleiche zeigen, dass Mordor durch die Verankerung der Zahlen an transparenten Variablen und routinemäßigen Validierungsschritten eine ausgewogene, entscheidungsreife Basislinie liefert, die Käufer mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Pharmamarkt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Markt hatte im Jahr 2026 einen Wert von 43,55 Milliarden USD und ist auf dem Weg, bis 2031 55,29 Milliarden USD zu erreichen, mit einer CAGR von 4,89 %.

Welches therapeutische Gebiet dominiert derzeit die Ausgaben in den Provinzen?

Onkologie, zusammengefasst unter Antineoplastika und Immunmodulatoren, führte im Jahr 2025 mit 26,34 % der nationalen Ausgaben.

Was treibt den raschen Anstieg von Biosimilars in British Columbia und Alberta an?

Obligatorische nicht-medizinische Umstellungsprogramme, die von beiden Provinzen eingeführt wurden, haben die Akzeptanz beschleunigt und erhebliche Einsparungen erzielt, die neue Therapien finanzieren.

Wie verändern digitale Apotheken den Arzneimittelzugang für Kanadier in abgelegenen Gebieten?

Plattformen, die Telekonsultationen, automatisierte Abgabe und Kühlkettentransport verbinden, bedienen nun mehr als 2 Millionen Nutzer und senken die Reisekosten in den nördlichen Territorien erheblich.

Welche Auswirkungen wird die nationale Arzneimittelversorgung (Pharmacare) auf die Arzneimittelpläne der Arbeitgeber haben?

Eine zentralisierte Beschaffung soll die Generikapreise senken, doch private Versicherer könnten eine reduzierte Rolle spielen und könnten höhere Eigenbeteiligungen auf ergänzende Leistungen verlagern.

Warum verzögern einige Hersteller die Markteinführung neuer Arzneimittel in Kanada?

Strengere Preisobergrenzen des Ausschusses zur Überprüfung der Preise für patentgeschützte Arzneimittel, die hochpreisige Märkte wie die Vereinigten Staaten aus den Referenzkörben ausschließen, haben die Listenpreise gesenkt und das Risiko der Markteinführungsreihenfolge erhöht.

Seite zuletzt aktualisiert am: