Marktgröße und Marktanteil für Apothekenautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

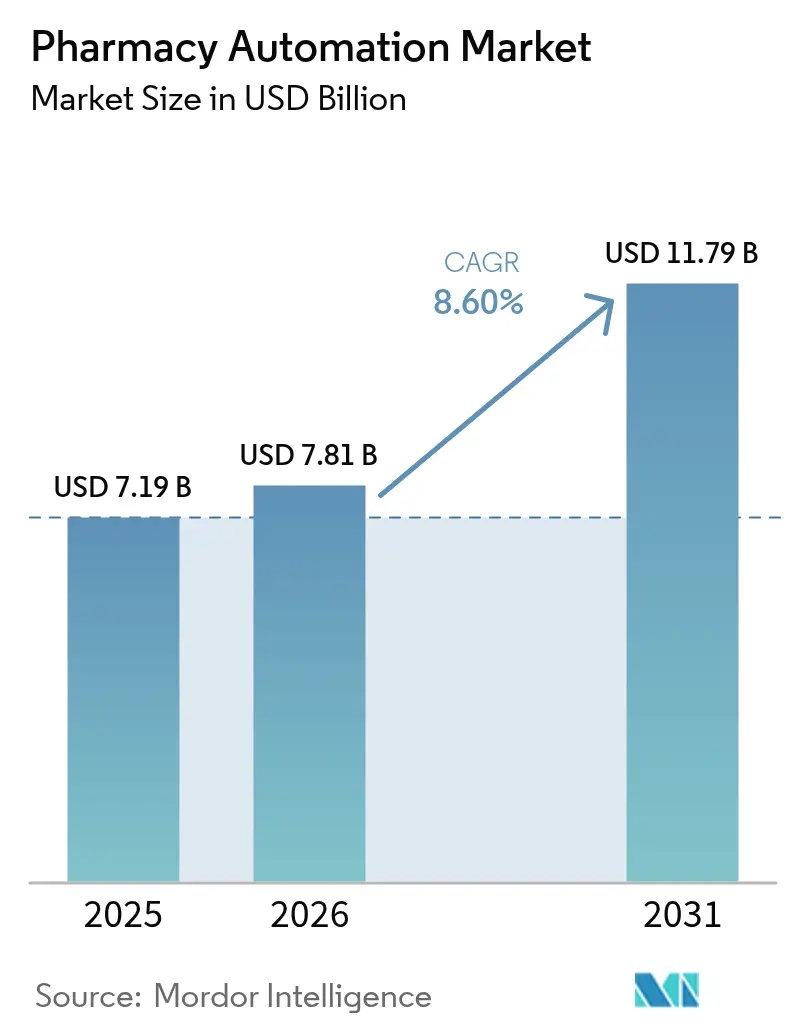

| Marktgröße (2026) | 7.81 Milliarden US-Dollar |

| Marktgröße (2031) | 11.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Apothekenautomatisierung von Mordor Intelligence

Die Marktgröße für Apothekenautomatisierung wird voraussichtlich von 7,19 Milliarden USD im Jahr 2025 und 7,81 Milliarden USD im Jahr 2026 auf 11,79 Milliarden USD bis 2031 wachsen, was einer CAGR von 8,60 % zwischen 2026 und 2031 entspricht.

Arbeitskräftemangel zwingt Krankenhaussysteme dazu, Kapital in Richtung Robotik umzuleiten, die routinemäßige Ausgabe-, Herstellungs- und Bestandsabgleichsaufgaben übernehmen kann – eine Investitionsdynamik, die durch die FDA-Haftungsrichtlinien 2024 für maschinell ausgegebene Dosen verstärkt wird. Die Qualitätsberichtsanreize von Medicare und die Barcode-gestützten Rückverfolgbarkeitsregeln in Europa verwandeln Automatisierung von einem Effizienz-Upgrade in eine Compliance-Anforderung. Cloud-gehostete Apothekenplattformen ermöglichen eine Echtzeit-Bestandstransparenz über Mehrstandort-Gesundheitssysteme hinweg, reduzieren Fehlbestände um bis zu 40 % und senken Abschreibungen für abgelaufene Medikamente, die für ein 300-Betten-Krankenhaus früher durchschnittlich 250.000 USD pro Jahr betrugen. Wettbewerbsdruck beschleunigt ebenfalls die Einführung: Amazon Pharmacy und Mark Cuban Cost Plus Drug Company betreiben heute Fulfillment-Zentren, die mehr als 10.000 Rezepte pro Stunde mit nahezu null menschlichem Eingriff abwickeln – ein Durchsatz-Maßstab, den traditionelle Versandhandelsanbieter ohne den Ausbau von Robotik nicht erreichen können.

Wichtigste Erkenntnisse des Berichts

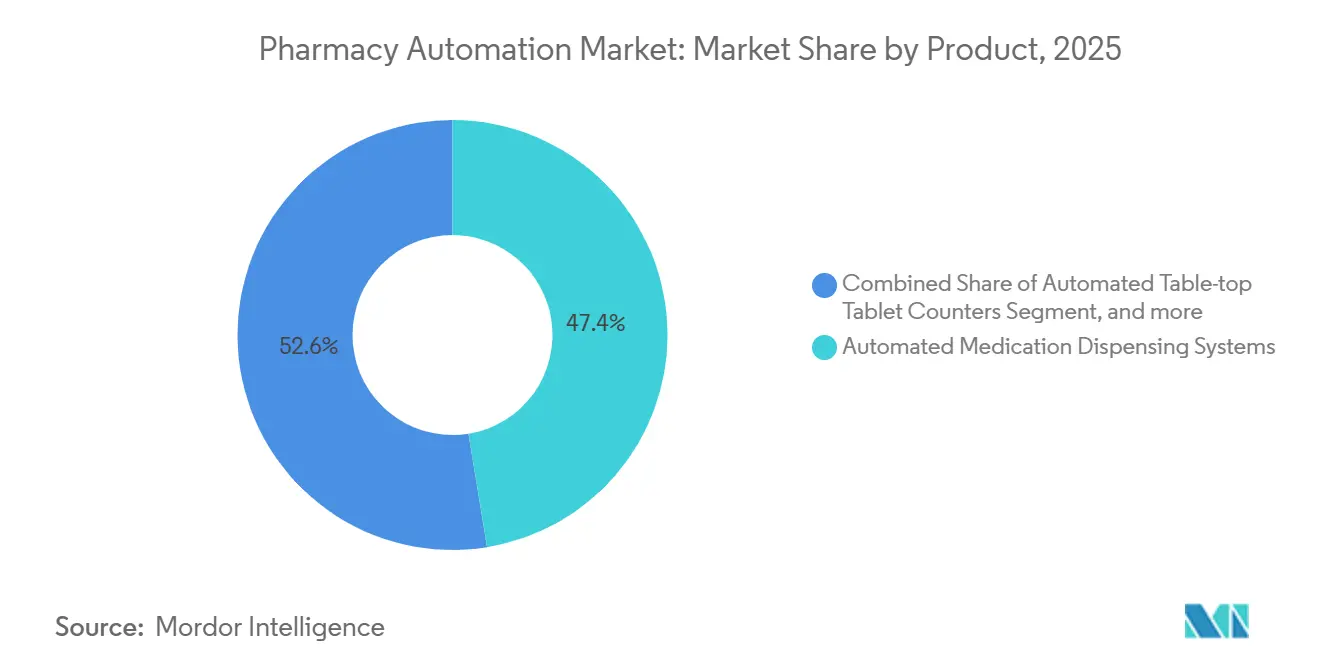

- Nach Produktkategorie führten automatisierte Medikamentenausgabesysteme im Jahr 2025 mit einem Umsatzanteil von 47,43 %, während robotergestützte sterile Herstellungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen werden.

- Nach Endnutzer entfielen 2025 62,54 % der Ausgaben auf Krankenhausapotheken; Versandhandels- und ePharmacies werden bis 2031 voraussichtlich mit einer CAGR von 11,43 % wachsen.

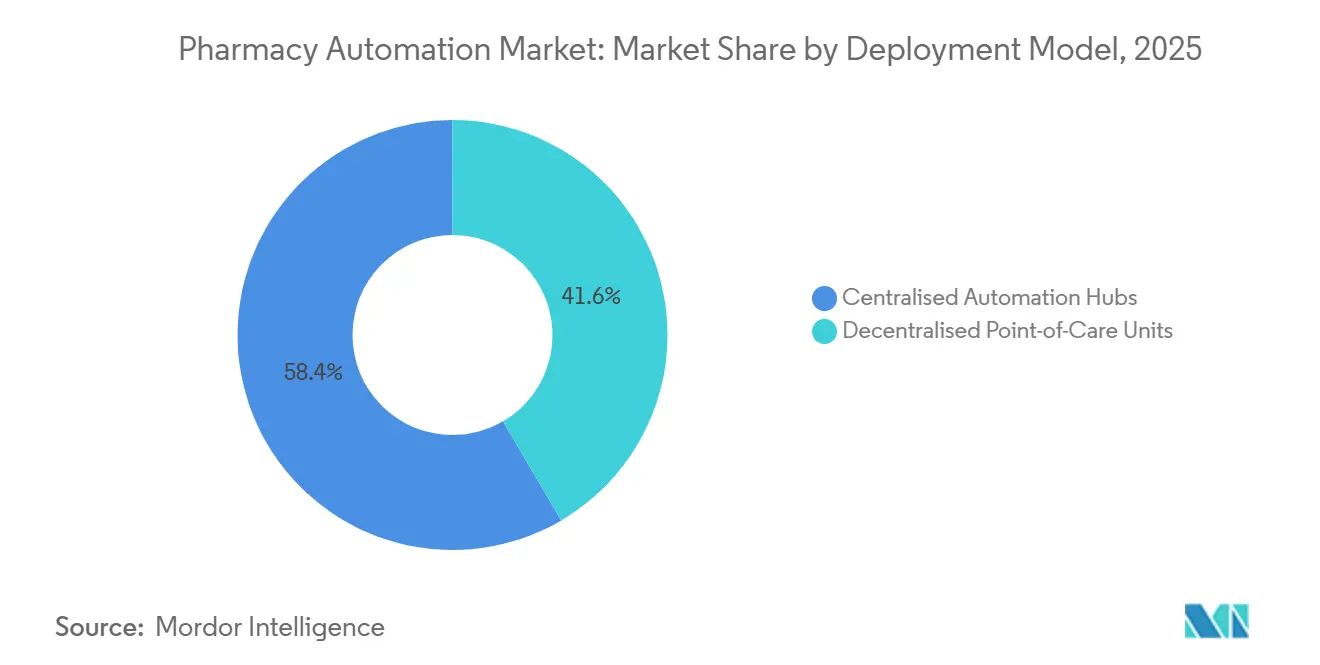

- Nach Bereitstellungsmodell entfielen 2025 58,43 % der Installationen auf zentralisierte Automatisierungszentren, während dezentralisierte Point-of-Care-Einheiten im Zeitraum 2026–2031 mit einer CAGR von 10,56 % wachsen werden.

- Nach Einrichtungsgröße kontrollierten Institutionen mit mehr als 500 Betten oder mehr als 250 Einzelhandelsstandorten im Jahr 2025 55,32 % der Installationen, während unabhängige Betreiber und kleine Krankenhäuser im gleichen Zeitraum mit einer CAGR von 10,76 % wachsen werden.

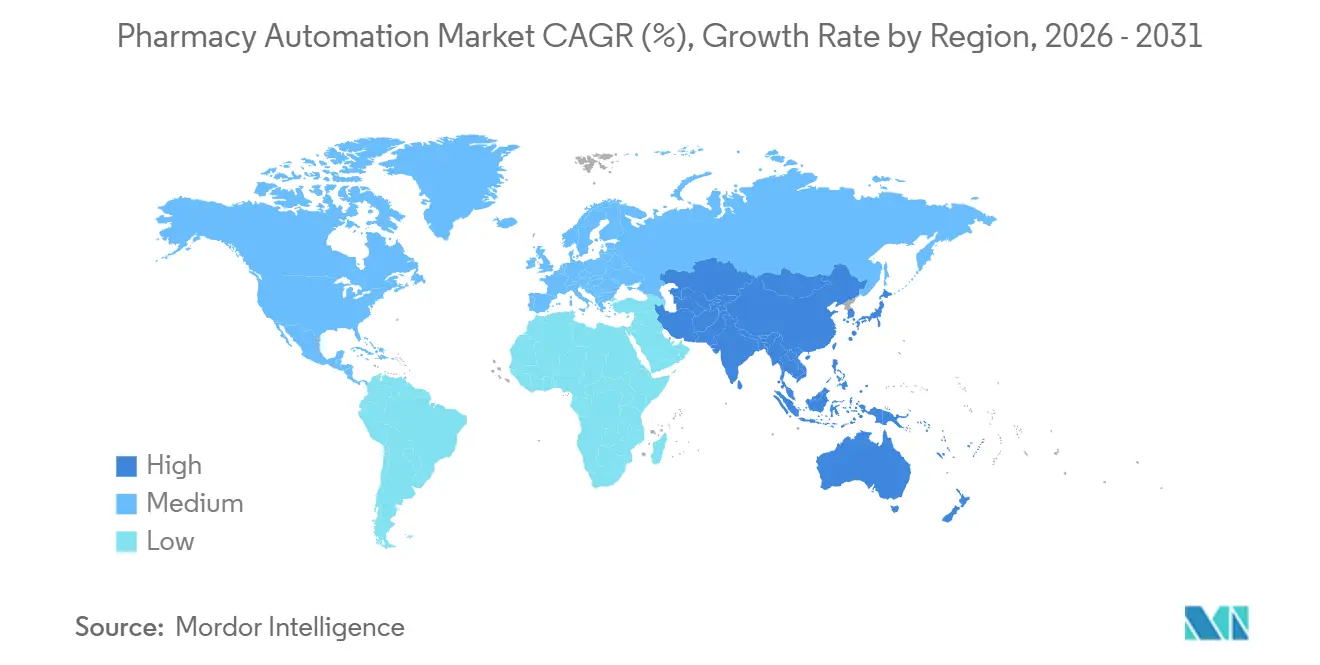

- Regional entfielen 2025 41,56 % des Umsatzes auf Nordamerika; Asien-Pazifik ist auf dem Weg zur schnellsten regionalen Expansion mit einer CAGR von 9,54 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Apothekenautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsausgaben und Initiativen zur digitalen Transformation | +1.8% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Medikamentensicherheit und regulatorische Compliance | +1.5% | Global, insbesondere Nordamerika und EU unter FDA- und EMA-Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel in der Apothekenbelegschaft | +2.1% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Telemedizin- und E-Apotheken-Kanälen | +1.4% | Nordamerika, städtische Zentren im Asien-Pazifik-Raum, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Künstlicher Intelligenz und Robotik | +1.2% | Nordamerika, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Integration von Cloud-basierten Plattformen und Software-als-Dienstleistung-Modellen | +0.9% | Global, frühe Dynamik in Nordamerika und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsausgaben und Initiativen zur digitalen Transformation

Steigende nationale Gesundheitsbudgets üben Druck auf Anbieter aus, operative Einsparungen zu erzielen, und automatisierte Apothekensysteme erweisen sich als einer der wenigen Hebel, der gleichzeitig Arbeitskosten senkt, Fehler reduziert und Anforderungen zum Informationsaustausch erfüllt. Ein akademisches Krankenhaus mit 400 Betten hat gezeigt, dass zentralisierte Robotik 12–18 Vollzeitäquivalente einsparte und zu jährlichen Einsparungen von 1,2–1,8 Millionen USD führte. Der 21st Century Cures Act verpflichtet Krankenhäuser, Medikamentendaten über FHIR-Schnittstellen bereitzustellen; Plattformen mit nativer FHIR-Integration vermeiden Middleware-Gebühren und beschleunigen die Wertschöpfung. Cloud-Hosting verbessert zudem die Transparenz über unternehmensweite Arzneimittellager, reduziert die Häufigkeit von Rückständen um 30–40 % und mindert Ablaufverluste[1]American Society of Health-System Pharmacists, "Nationale Umfrage zur Apothekenpraxis 2025," ashp.org. Qualitätsberichtsprogramme erstatten nun Einrichtungen, die maschinell protokollierte Abgleichskennzahlen einreichen, und verlagern Automatisierung über die Finanzabteilung hinaus in die regulatorische Strategie.

Wachsender Fokus auf Medikamentensicherheit und regulatorische Compliance

Todesfälle durch Medikationsfehler übersteigen in den Vereinigten Staaten jährlich 7.000, und Ausgabefehler verursachen etwa ein Fünftel der Vorfälle. Barcode-verifizierte Schränke und gravimetrische Herstellungsgeräte eliminieren mehr als 85 % der Falschmedikamentenereignisse – eine Leistung, die nun in Prüfungen der Joint Commission verankert ist. Im Jahr 2024 stellte die FDA-Leitlinie klar, dass Krankenhäuser, die anerkannte elektronische Vertriebssysteme verwenden, die Rückverfolgbarkeitsregeln des Drug Supply Chain Security Act ohne manuelle Scans erfüllen können. Die Richtlinie über gefälschte Arzneimittel in Europa schreibt eindeutige Kennzeichnungen auf jeder Packung vor – eine Arbeitsbelastung, die nur Hochgeschwindigkeits-Automatisierungslinien bewältigen können. Haftpflichtversicherer im medizinischen Bereich in vier US-Bundesstaaten belohnen Roboterinstallationen mit Prämienrabatten von 5–10 %, wodurch Compliance-Fähigkeit zu einem umsatzschützenden Vermögenswert wird.

Zunehmender Arbeitskräftemangel in der Apothekenbelegschaft

Die HRSA prognostiziert bis 2038 einen Mangel von 30.400 Apothekern; Krankenhäuser berichten bereits von 15–20 % offenen Apothekerstellen und sind auf Reisepersonal angewiesen, das Lohnaufschläge von mehr als 40 % erhält. Roboter übernehmen nun routinemäßige Ausgaben über Nacht und befreien zugelassene Kliniker für Stewardship und Beratung, die abrechenbare Einnahmen generieren. Eine ASHP-Umfrage aus dem Jahr 2025 stufte den Arbeitskräftedruck zum ersten Mal seit 15 Jahren über Kosteneinsparungen als wichtigsten Automatisierungstreiber ein. Einzelhandelsketten haben seit 2020 mehr als 1.500 Filialen geschlossen und Rezepte in weniger, hochautomatisierte Standorte umgeleitet. Japans Gesundheitsministerium subventioniert bis zu 50 % der robotergestützten Herstellungsgeräte für ländliche Krankenhäuser und zeigt damit, wie Automatisierung gleichzeitig als Arbeitskräftepolitik dient.

Ausweitung von Telemedizin- und E-Apotheken-Kanälen

Virtuelle Besuche machen immer noch etwa 38 % der ambulanten Begegnungen in den USA aus, und jede Telekonsultation generiert häufig ein E-Rezept für den Versandhandel. Die Fulfillment-Zentren von Amazon Pharmacy verarbeiten mehr als 10.000 Rezepte pro Stunde mit robotergestützter Kommissionierung und algorithmischer Nachbestellung – ein Durchsatzmaßstab, der branchenweit neu gesetzt wird. Serialisierungsregeln, die 2023 in Kraft traten, verpflichteten E-Apotheken zur Einführung von Track-and-Trace-Automatisierung und zementierten damit eine Fähigkeitslücke gegenüber kleineren Wettbewerbern. Bundesstaaten wie North Carolina und Texas erlauben nun einem einzigen zentralisierten Fulfillment-Standort, bis zu 25 Filialen zu bedienen, was regionalen Ketten ermöglicht, Robotik über größere Volumina zu amortisieren. Medicare-Part-D-Pläne lenken Begünstigte in bevorzugte Versandhandelsnetzwerke, die auf Automatisierung angewiesen sind, um 48-Stunden-Liefergarantien einzuhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungsbelastung | -1.3% | Global, akute Auswirkungen in ländlichen und kleinformatigen Apotheken | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsherausforderungen mit veralteten IT-Systemen | -0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte mit fragmentierter Einführung elektronischer Patientenakten | Mittelfristig (2–4 Jahre) |

| Datenschutz-, Cybersicherheits- und Compliance-Risiken | -0.6% | Global, erhöhte Kontrolle in Nordamerika und der EU unter HIPAA und DSGVO | Kurzfristig (≤ 2 Jahre) |

| Unsicherer Return on Investment für kleine und ländliche Apotheken | -0.9% | Ländliches Nordamerika, aufstrebender Asien-Pazifik-Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungsbelastung

Eine zentralisierte Roboterplattform für ein 300-Betten-Krankenhaus kostet 1,5–2,5 Millionen USD und erfordert Serviceverträge, die jährlich 12–15 % des Kapitals kosten, was die Amortisationszeit auf bis zu 6 Jahre verlängert. Unabhängige Apotheken mit weniger als 150 täglichen Rezepten haben Schwierigkeiten, da ihre Arbeitseinsparungen selten auch nur einem Vollzeitgehalt entsprechen. Abonnementpakete von Anbietern wie Parata wandeln Kapital in monatliche Betriebsgebühren von 3.500–5.000 USD um, erfordern jedoch weiterhin Mindestvolumenklauseln, die Betreiber in umsatzschwachen Monaten Strafen aussetzen. Komponentenverschleiß verursacht jährlich rund 30.000 USD an Wartungskosten. Ländliche Krankenhäuser außerhalb eines Serviceradius von 150 Meilen müssen mit 48-stündigen Wartezeiten für Techniker rechnen, sofern sie keinen Premium-Support erwerben.

Interoperabilitätsherausforderungen mit veralteten IT-Systemen

Mehr als die Hälfte der US-amerikanischen Krankenhausapotheken verlässt sich noch auf Software, die vor 2015 entwickelt wurde, wobei viele über keine modernen APIs verfügen. Die Überbrückung eines isolierten Schranks und eines Apothekensystems aus den 1990er Jahren erfordert häufig 100.000–300.000 USD für Middleware und bis zu einem Jahr Validierungsarbeit. Deutschland veranschaulicht die Fragmentierung: Sein Krankenhausmarkt nutzt mehr als 400 Apothekeninfomationssysteme, von denen nur wenige ohne proprietäre Adapter interoperieren[2]Deutsche Krankenhausgesellschaft, "IT-Landschaft der Krankenhausapotheken 2025," dkgev.de. Krankenhäuser mit knappen IT-Budgets verschieben die Automatisierung, bis umfassendere Upgrades der elektronischen Patientenakten unvermeidlich werden. Cybersicherheit stellt eine weitere Hürde dar, da das Hinzufügen vernetzter Schränke die Angriffsfläche vergrößert, gegen die Legacy-Anwendungen nie konzipiert wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Präzisionsherstellung übertrifft die Ausgabe

Robotergestützte sterile Herstellungssysteme werden bis 2031 mit einer CAGR von 10,43 % wachsen – schneller als jede andere Produktkategorie im Markt für Apothekenautomatisierung – angetrieben durch Onkologieregimes, die Sub-Mikrogramm-Genauigkeit erfordern. Automatisierte Medikamentenausgabe hatte 2025 einen Umsatzanteil von 47,43 % und veranschaulicht die Skalierungsdurchdringung, signalisiert aber auch eine reifende installierte Basis. ICU Medicals FDA-zugelassenes IntelliMix unterstützt die neonatale parenterale Ernährung und erschließt Hochhaftungsanwendungsfälle, bei denen Automatisierung schnell unverzichtbar wird. Die dem Markt für Apothekenautomatisierung zugeordnete Marktgröße für automatisierte Tablettenzähler bleibt bescheiden, doch ihr Einstiegspreis von 15.000–25.000 USD hält unabhängige Betreiber im Spiel.

Analysegestützte Softwareschichten verwandeln Hardware in Datenplattformen, die Bestellspitzen vorhersagen und Bestände vorab bereitstellen, wodurch Notfallnachbestellungen um 40 % reduziert werden. Automatisierte Lager- und Abrufsysteme reduzieren die Kommissionierzeit von acht Minuten auf unter 60 Sekunden und steigern den Durchsatz ohne proportionalen Personalaufwand. Da Onkologie- und Gentherapieprotokolle sechsstellige Kosten pro Dosis verursachen, werden geschlossene Herstellungssysteme nun in Risikomanagementsstrategien der Kostenträger eingebunden, was das Wachstum im Premiumsegment des Marktes für Apothekenautomatisierung stärkt.

Nach Endnutzer: E-Apotheken-Volumina verschieben die Zusammensetzung

Krankenhausapotheken absorbierten 2025 62,54 % der Ausgaben und festigten ihre zentrale Rolle im Markt für Apothekenautomatisierung, doch ihr Wachstum verlangsamt sich, da die Erneuerungszyklen für Schränke nachlassen. Im Gegensatz dazu werden Versandhandels- und ePharmacies bis 2031 eine CAGR von 11,43 % verzeichnen, da zentrale Fulfillment-Megahubs den Amazon-ähnlichen Durchsatz replizieren. Einzelhandelsketten konsolidieren ihre Aktivitäten; Walgreens schloss 2024 150 US-Standorte und leitete das Volumen an automatisierte Regionalzentren weiter.

Langzeitpflegeeinrichtungen schätzen Dosierungsverpackungsroboter, die die Zeit für die Medikamentenvergabe um 30–40 % reduzieren – ein Arbeitsausgleich, der trotz geringer Erstattungen eine Kostenerholung ermöglicht. Der Marktanteil im Markt für Apothekenautomatisierung, der auf Spezialapotheken für Biologika entfällt, steigt, da robotergestützte Kühlkettensysteme eine Einhaltung von ±0,5 °C gewährleisten, die manuelle Kühlschränke kaum garantieren können.

Nach Bereitstellungsmodell: Schränke rücken näher ans Krankenbett

Zentralisierte Automatisierungszentren machten 2025 58,43 % der Installationen aus und spiegeln damit Legacy-Investitionen in Krankenhausuntergeschossen und Versandhandelseinrichtungen wider. Dennoch werden dezentralisierte Point-of-Care-Einheiten mit einer CAGR von 10,56 % wachsen, angetrieben durch Belege, dass Bettseitenschränke die Zeit bis zur ersten Dosis bei Sepsis um 38 % verkürzen. BDs biometrisch aktivierte MedStation validiert nun Entnahmen von kontrollierten Substanzen in Echtzeit und reduziert das Prüfungsrisiko der Drogenvollzugsbehörde.

Viele Netzwerke verfolgen nun hybride Architekturen, bei denen zentralisierte Roboter routinemäßige orale Feststoffe bündeln, während dezentralisierte Einheiten hochakute Injektionsmittel bevorraten. Staatliche Behörden aktualisieren Gesetze, um diese geteilte Bereitstellung zu legitimieren, und erlauben einer einzigen Apothekenlizenz, bis zu 25 Ausgabesatelliten abzudecken.

Nach Apothekengröße: Modulare Designs demokratisieren die Robotik

Betreiber mit mehr als 500 Betten oder 250 Einzelhandelsstandorten machten 2025 55,32 % der Installationen aus, doch unabhängige Betreiber und kleine Krankenhäuser werden mit einer CAGR von 10,76 % bis 2031 am schnellsten wachsen. Leasing- und Software-als-Dienstleistung-Modelle passen Kosten an das Rezeptvolumen an und senken die Eintrittsbarrieren in den Markt für Apothekenautomatisierung. RxSafes RapidPakRx belegt nur 1,1 Quadratmeter, speichert jedoch 300 Lagereinheiten und gibt 60 Rezepte pro Stunde aus – ein Durchsatzniveau, das Automatisierung für eine Apotheke mit 150 Rezepten pro Tag rentabel macht. Japanische Subventionen, die bis zur Hälfte der Kosten für robotergestützte Herstellungsgeräte für ländliche Standorte abdecken, veranschaulichen, wie öffentliche Politik Erschwinglichkeitslücken schließen kann.

Geografische Analyse

Nordamerika trug 2025 41,56 % des globalen Umsatzes bei, gestützt durch Medicare-Qualitätsberichtsboni, die automatisierte Abgleichsprotokolle als Nachweis sicherer Praxis anerkennen. Krankenhausgruppen treiben dezentralisierte Schränke in Notaufnahmen voran und verkürzen die Zykluszeiten für dringende Bestellungen von 45 Minuten auf unter 8. Kanadas Provinzen erproben regionale Herstellungszentren, die ferngesteuert überwacht werden – ein Modell, das Robotik nutzt, um knappe Apothekerarbeitskräfte zu bündeln. Mexikos Privatkrankenhäuser setzen Ausgabeschränke ein, um die Standards der Joint Commission International zu erfüllen – eine Voraussetzung für lukrative Medizintourismus-Verträge. Die jüngsten FDA-Leitlinien klärten die Haftungsgrenzen für maschinell ausgegebene Dosen und entfesselten die Beschaffung in ambulanten Operationszentren in den USA.

Asien-Pazifik wird das schnellste Wachstum verzeichnen, mit einer CAGR von 9,54 % bis 2031. China schreibt bis 2027 die elektronische Rezeptweiterleitung für alle tertiären Krankenhäuser vor – ein Erlass, der die Nachfrage nach zentralen Hubs und KI-gestützten Routing-Engines effektiv vorinstalliert[3]Nationale Gesundheitssicherheitsverwaltung Chinas, "Mandat zur elektronischen Rezeptweiterleitung," nhsa.gov.cn. Japan subventioniert bis zu 50 % der robotergestützten Herstellungsgeräte für alternde Bevölkerungen und normalisiert damit Automatisierung in Gemeinschaftskrankenhäusern. Indiens große Privatketten differenzieren Onkologiedienstleistungen mit robotergestützten sterilen Herstellungsgeräten, während Südkorea Erstattungen für apothekergeführtes Therapiemanagement erprobt, das voraussetzt, dass Roboter repetitive Ausgaben übernehmen. Australiens Erstattungsformel wird bald Betreiber belohnen, die Ausgabefehlerquoten unter 1 % halten – ein Schwellenwert, der ohne Robotik kaum erreichbar ist.

Europas Fortschritt dreht sich um Rückverfolgbarkeitsregeln im Rahmen der Richtlinie über gefälschte Arzneimittel, die eine Einzeldosis-Barcodierung vorschreiben, die manuelle Linien wirtschaftlich nicht ausführen können. Deutschlands Flickenteppich aus mehr als 400 Apothekeninfomationssystemen erhöht die Integrationskosten und verlangsamt die Einführung. Das Vereinigte Königreich konzentriert sich auf regionale Hubs, um dem Apothekermangel zu begegnen, während Frankreich eine nationale Track-and-Trace-Datenbank erprobt, die bis 2028 verpflichtend sein wird. Südeuropa hinkt aufgrund von Budget- und Organisationsfragmentierung hinterher, doch private Gruppen in Spanien und Italien beeilen sich, robotergestützte Verpackung einzuführen, um internationale Patienteneinnahmen zu sichern. Frühe Installationen in Megakrankenhäusern des Golfkooperationsrats deuten auf eine künftige Beschleunigung im Nahen Osten hin, während hohe Importzölle und geringe Erstattungen die lateinamerikanische Expansion weiterhin begrenzen.

Wettbewerbslandschaft

Fünf Anbieter – Omnicell, BD, Baxter, McKesson und Swisslog Healthcare – kontrollieren etwa 60 % des Umsatzes im Markt für Apothekenautomatisierung und vermitteln eine moderate Konzentration. Omnicell und BD dominieren Krankenhausschränke durch enge Integration mit elektronischen Patientenakten, sehen sich jedoch Margendruck durch Software-als-Dienstleistung-Wettbewerber ausgesetzt, die modulare Abonnements anbieten. RxSafe zielt auf flächenbeschränkte unabhängige Betreiber ab, während NewIcon nordische Ausschreibungen gewinnt, indem es Interoperabilität mit nationalen elektronischen Patientenakten nachweist. Anbieter differenzieren sich nun durch prädiktive Analysen statt durch rohe Hardwaregeschwindigkeit; BD-Algorithmen zeigen Arzneimittelwechselwirkungswarnungen innerhalb von zwei Minuten an und positionieren Medikamentensicherheit als Softwaredienstleistung.

Horizontale Expansion weicht vertikalen Strategien. Omnicell übernahm 2024 Aesynts IV-Geschäft, und Baxter bündelt seinen IntelliMix-Roboter über ergebnisbasierte Verträge in Ernährungsprotokolle. Amazon Pharmacy setzt mit 10.000-Rezepte-pro-Stunde-Hubs neue Fulfillment-Maßstäbe und zwingt Distributoren wie McKesson, 200 Millionen USD in ähnliche Robotik zu investieren. Patentanmeldungen zeigen, dass Omnicell KI-basierte Bestandsoptimierung priorisiert, während BD sich auf biometrische Sicherheit und Blockchain-Rückverfolgbarkeit konzentriert. Regulatorische Zertifizierungen erweisen sich als entscheidend; Anbieter, die HITRUST-Zertifizierung und native FHIR-Kompatibilität nachweisen können, verkürzen Krankenhausbeschaffungszyklen häufig um sechs Monate. Kapitalintensität und unsicherer Return on Investment an ländlichen Standorten bleiben Einführungshemmnisse und eröffnen Spielraum für Leasing und nutzungsbasierte Preisgestaltung.

Marktführer im Bereich Apothekenautomatisierung

Capsa Healthcare

Omnicell Inc.

Parata Systems LLC

Scriptpro LLC

Arxium Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Swisslog Healthcare, einer der führenden Anbieter von Apotheken- und Transportautomatisierungslösungen, brachte Motif auf den Markt – einen kompakten Tischplatten-Streifenverpacker, der Genauigkeit, Anpassungsfähigkeit und Leistung in einer optimierten Lösung für Apotheken aller Größen bietet.

- September 2025: BD (Becton, Dickinson and Company), eines der führenden globalen Medizintechnologieunternehmen, gab eine Partnerschaft zur Apothekenautomatisierung mit Henry Ford Health bekannt, um die Krankenhausapotheke der Zukunft zu entwickeln, mit einem anfänglichen Fokus auf eine Roboterlösung, die es Patienten ermöglicht, ausgewählte Rezepte nach Belieben abzuholen – 24 Stunden am Tag, sieben Tage die Woche.

- Juli 2025: Merck KGaA, eines der führenden Wissenschafts- und Technologieunternehmen, hat die AAW™ Automatisierte Assay-Workstation eingeführt – eine von Opentrons betriebene Lösung, einem führenden Unternehmen in der Laborautomatisierung und zugänglichen Robotik.

Berichtsumfang des globalen Marktes für Apothekenautomatisierung

Gemäß dem Umfang dieses Berichts umfasst Apothekenautomatisierung zentralisierte oder dezentralisierte automatisierte Ausgabe-, Verpackungs-, Etikettierungs- und andere Systeme, die dazu beitragen, Ausgabefehler zu reduzieren und gleichzeitig die Workflow-Effizienz des Krankenhauspflegepersonals und der Apotheken zu verbessern.

Der Markt für Apothekenautomatisierung ist nach Produkt, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in automatisierte Medikamentenausgabesysteme, automatisierte Verpackungs- und Etikettierungssysteme, automatisierte Tischplatten-Tablettenzähler, automatisierte Lager- und Abrufsysteme und andere Produkte segmentiert. Nach Endnutzer ist der Markt in Krankenhausapotheken und Einzelhandelsapotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Automatisierte Medikamentenausgabesysteme |

| Automatisierte Verpackungs- und Etikettierungssysteme |

| Automatisierte Tischplatten-Tablettenzähler |

| Automatisierte Lager- und Abrufsysteme |

| Robotergestützte sterile Herstellungssysteme |

| Apotheker-Workflow- und Analysesoftware |

| Krankenhausapotheken (stationär, ambulant) |

| Einzel- und Kettenapotheken |

| Versandhandels- und ePharmacies |

| Langzeitpflege- und Spezialapotheken |

| Zentralisierte Automatisierungszentren |

| Dezentralisierte Point-of-Care-Einheiten |

| >500 Betten / >250 Filialen |

| 100–499 Betten / 50–249 Filialen |

| <100 Betten / Unabhängige Filialen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Automatisierte Medikamentenausgabesysteme | |

| Automatisierte Verpackungs- und Etikettierungssysteme | ||

| Automatisierte Tischplatten-Tablettenzähler | ||

| Automatisierte Lager- und Abrufsysteme | ||

| Robotergestützte sterile Herstellungssysteme | ||

| Apotheker-Workflow- und Analysesoftware | ||

| Nach Endnutzer | Krankenhausapotheken (stationär, ambulant) | |

| Einzel- und Kettenapotheken | ||

| Versandhandels- und ePharmacies | ||

| Langzeitpflege- und Spezialapotheken | ||

| Nach Bereitstellungsmodell | Zentralisierte Automatisierungszentren | |

| Dezentralisierte Point-of-Care-Einheiten | ||

| Nach Apothekengröße | >500 Betten / >250 Filialen | |

| 100–499 Betten / 50–249 Filialen | ||

| <100 Betten / Unabhängige Filialen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Markt für Apothekenautomatisierung im Jahr 2026?

Er hatte einen Wert von 7,81 Milliarden USD.

Wie schnell wird der Markt für Apothekenautomatisierung voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,60 % wachsen.

Welches Produktsegment wird am schnellsten wachsen?

Robotergestützte sterile Herstellungssysteme werden bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen.

Warum gewinnen dezentralisierte Point-of-Care-Schränke an Beliebtheit?

Sie verkürzen die Bearbeitungszeiten für dringende Bestellungen von 45 Minuten auf unter acht Minuten und verbessern so die klinische Reaktionsfähigkeit in hochakuten Umgebungen.

Welche Region ist für das schnellste Wachstum positioniert?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 9,54 % verzeichnen, angeführt von China und Japan.

Was ist die größte Hürde für kleine Apotheken?

Hohe Anfangsinvestitionen und laufende Wartungskosten verlängern die Amortisationszeiten über typische Planungshorizonte hinaus.

Seite zuletzt aktualisiert am: