Größe und Marktanteil des japanischen Pharma-3PL-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.25 Milliarden US-Dollar |

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 5.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

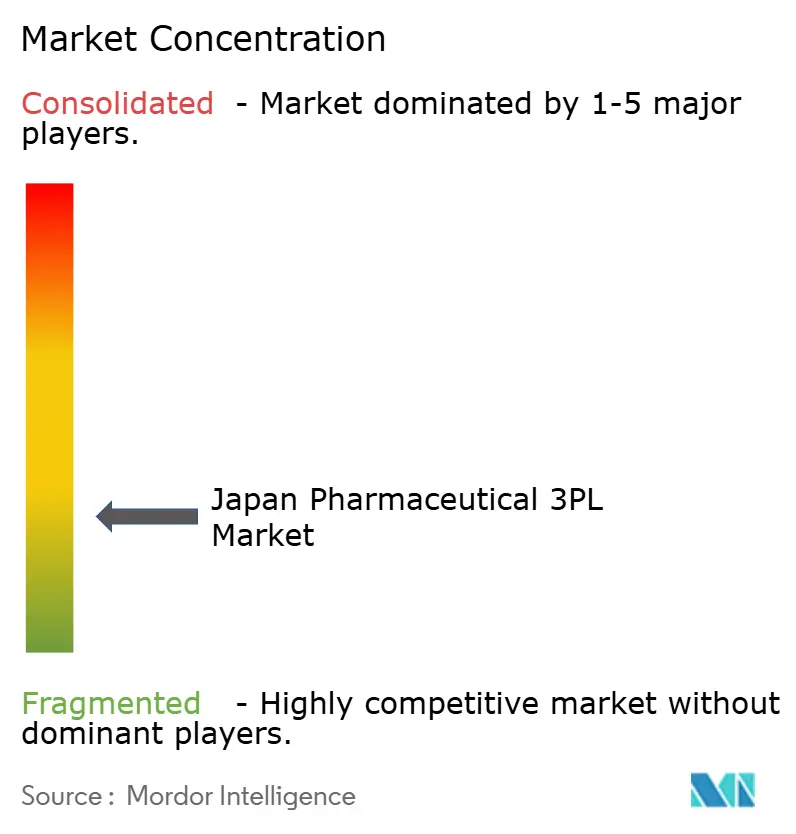

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Pharma-3PL-Marktes von Mordor Intelligence

Die Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes wird voraussichtlich von 4,25 Milliarden USD im Jahr 2025 und 4,43 Milliarden USD im Jahr 2026 auf 5,55 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,59 % zwischen 2026 und 2031 entspricht. Die obligatorische GS1-Serialisierung, die Einführung cloudbasierter E-Rezepte und der Anstieg klinischer Studien für Zell- und Gentherapien veranlassen Hersteller, den Vertrieb von internen Modellen auf spezialisierte Anbieter mit fundierter regulatorischer Expertise zu verlagern. Investitionen in kryogene Netzwerke, Lagerrobotik und CO₂-neutrale Fahrzeugflotten verändern die Kostenstrukturen, während die Nachfrage auf der letzten Meile steigt, da Patienten sich für die Heimlieferung entscheiden. Kapazitätsengpässe an den Flughäfen Narita und Haneda, mehrstufige präfekturale Lizenzierung für GDP-Lager und halbleiterbezogene Geräteverzögerungen bleiben wesentliche Engpässe. Anbieter, die eine landesweite Abdeckung mit fortschrittlicher Temperaturkontrolle, Track-and-Trace-Technologie und Compliance-Unterstützung verbinden können, sind am besten positioniert, um gebündelte Krankenhausverträge und grenzüberschreitende klinische Studienaufträge zu gewinnen.

Wichtigste Erkenntnisse des Berichts

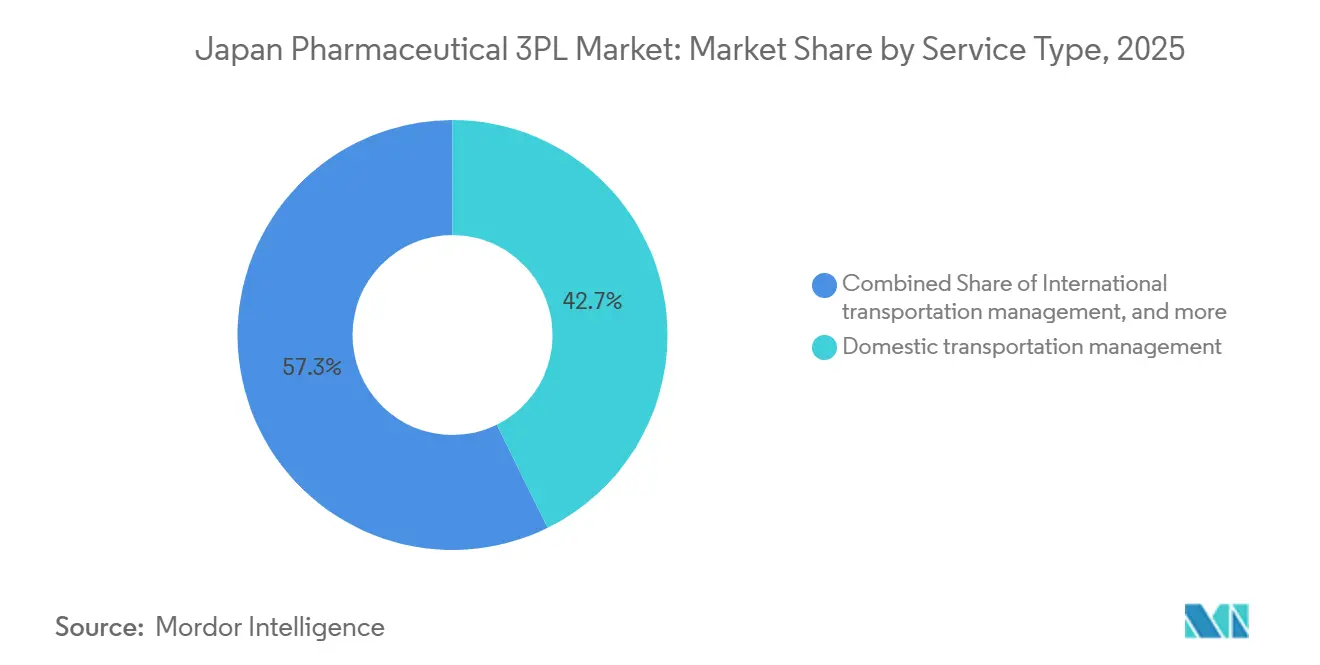

- Nach Servicetyp führte das Inlandstransportmanagement mit einem Anteil von 42,69 % am japanischen Pharma-3PL-Drittlogistikmarkt im Jahr 2025, während das Internationale Transportmanagement bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen wird.

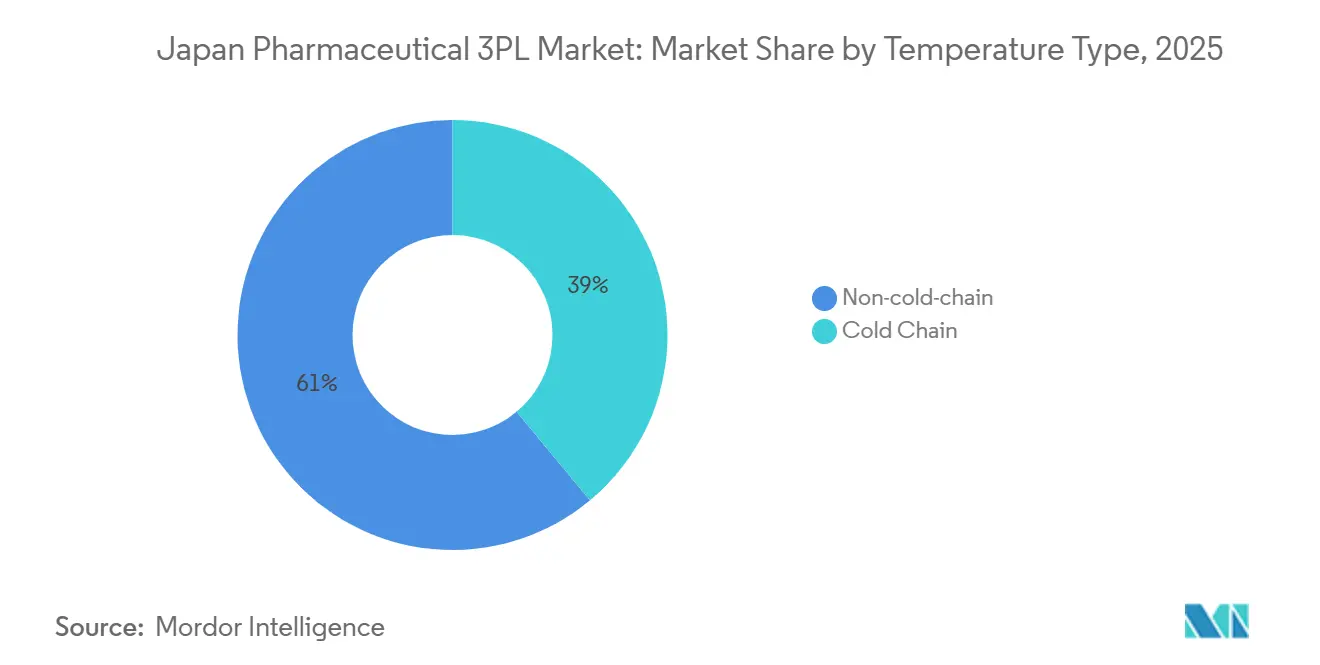

- Nach Temperaturtyp entfiel auf die Nicht-Kühlkette ein Anteil von 61,05 % an der Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes im Jahr 2025, und die Kühlkette entwickelt sich bis 2031 mit einer CAGR von 5,95 %.

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Anteil von 44,52 %, während Biotech- und Biosimilar-Hersteller die höchste prognostizierte CAGR von 6,62 % bis 2031 verzeichnen.

- Nach Produkttyp entfielen auf verschreibungspflichtige Medikamente im Jahr 2025 31,70 % des Marktanteils, und Zell- und Gentherapien sollen zwischen 2026 und 2031 mit einer CAGR von 7,10 % wachsen.

- Nach Geografie repräsentierte Kanto im Jahr 2025 30,37 % der Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes, während Kyushu und Okinawa im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,47 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Pharma-3PL-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau kryogener Ketten für klinische Studien mit fortschrittlichen Therapien | +1.1% | National, konzentriert in den Forschungszentren Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Landesweite Einführung cloudbasierter E-Rezepte zur Steigerung der Nachfrage auf der letzten Meile | +0.8% | Zunächst städtische Zentren, Ausweitung auf ländliche Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung des Krankenhauseinkaufs treibt gebündelte Logistikauslagerung voran | +0.7% | National, angeführt von großen städtischen Krankenhausnetzwerken | Langfristig (≥ 4 Jahre) |

| Obligatorische GS1-Serialisierung fördert wertschöpfende Tracking-Dienste | +0.5% | National, mit früher Compliance bei exportorientierten Herstellern | Mittelfristig (2–4 Jahre) |

| Einführung von Lagerrobotik angesichts einer alternden Logistikbelegschaft | +0.6% | Städtische Verteilzentren, Ausweitung auf regionale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Lokalisierung von API-Lieferketten erhöht das inländische Transportvolumen | +0.4% | Produktionsregionen, insbesondere Kanto und Chubu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau kryogener Ketten für klinische Studien mit fortschrittlichen Therapien

Ultratieftemperaturlogistik bei -196 °C wird zu einem geschäftskritischen Faktor, da Sponsoren der regenerativen Medizin inländische Studien ausweiten. Das Tonomachi Bio Logistics Center von Mitsubishi Logistics bietet validierte Temperaturbereiche von -150 °C bis +70 °C sowie Echtzeit-Monitoring und belegt, dass Premiumpreise die hohen Kapitalkosten ausgleichen. Die Unterstützung des METI für den 50-Milliarden-JPY-Standort (320,09 Millionen USD) von AGC Biologics in Yokohama verankert die inländische Nachfrage nach kryogenen Korridoren weiter. Markens erste kommerzielle CAR-T-Lieferung zwischen den Vereinigten Staaten und Japan verdeutlicht die Zollkomplexität und die Anforderungen an die Rückverfolgbarkeit der Lieferkette, die generische Frachtanbieter nicht erfüllen können. Die Allianz von Cryoport mit Mitsubishi Logistics verbindet globales kryogenes Know-how mit einem landesweiten Netzwerk und schafft eine hohe Markteintrittsbarriere für kleinere Unternehmen. Die Nachfrage erstreckt sich nun über Zelltherapien hinaus auf mRNA-Impfstoffe und aufkommende Nukleinsäure-Medikamente, was einen mehrjährigen Investitionszyklus in Trocken-Dampf-Versandbehälter und Flüssigstickstofflager verstärkt[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, "電子処方箋," MHLW.go.jp.

Landesweite Einführung cloudbasierter E-Rezepte zur Steigerung der Nachfrage auf der letzten Meile

Das E-Rezept-System des Ministeriums für Gesundheit, Arbeit und Wohlfahrt ermöglicht es Patienten, Rezepte an jede Apotheke zu übermitteln und eine Heimlieferung anzufordern, was den historischen Großhandels-zu-Apotheken-Fluss unterbricht. Sagawa Express hat darauf mit Tageszustellrouten für „Apotheken vor Ort” reagiert, die Temperaturüberwachung und manipulationssichere Verpackung umfassen. Compliance-Schichten, die den Datenschutz der Patienten und die Authentizität von Rezepten abdecken, fügen Dokumentationsaufgaben hinzu, die erfahrene 3PL-Anbieter bevorzugen. Ländliche Präfekturen erhalten unverhältnismäßig großen Zugang zu städtischen Apotheken, doch dünne Straßennetze zwingen Anbieter, Hub-and-Spoke-Modelle zu überdenken. Da die Durchdringung im Jahr 2026 70 % übersteigt, müssen Großhändler entweder ihre Flotten für die letzte Meile nachrüsten oder Volumen an Drittanbieter-Spezialisten abgeben[2]"PHC Launches Specialty Drug Management System," PHC Corporation, phchd.com.

Konsolidierung des Krankenhauseinkaufs treibt gebündelte Logistikauslagerung voran

Die zentralisierte Beschaffung durch Organisationen wie die Japan Community Health Care Organization verringert Preisunterschiede und deckt Angebotsabsprachen auf, wie der aufsehenerregende Fall der Japanischen Fairen Handelskommission aus dem Jahr 2020 zeigt. Konsolidierte Krankenhausnetzwerke fordern nun integrierte Lieferungen über Temperaturzonen und Produktklassen hinweg, um den Lagerbestand vor Ort zu reduzieren. Logistikpartner müssen GDP-, Medizinprodukte-Tracking- und Betäubungsmittelvorschriften einhalten und gleichzeitig eine Auftragsgenauigkeit von 99,9 % garantieren. Langfristige Verträge ermöglichen Investitionen in dedizierte Docks, Pick-to-Light-Systeme und Mehrkompartiment-Fahrzeuge, doch transparente Ausschreibungen begrenzen die Margen und erfordern kontinuierliche Produktivitätssteigerungen. Frühe Akteure, die gebündelte Fähigkeiten nachweisen, können sich mehrjährige Volumina vor langsameren Wettbewerbern sichern.

Obligatorische GS1-Serialisierung fördert wertschöpfende Tracking-Dienste

Die GS1-Serialisierung verpflichtet jede Verpackung, eine eindeutige Kennung zu tragen, die an jedem Knotenpunkt gescannt wird. Die RFID-basierte Spezialmedikamenten-Plattform von PHC Corporation zeigt die erforderliche IT- und IoT-Tiefe für die Compliance. Das Cubixx-System von Suzuken schichtet Temperaturwarnungen auf serialisierte Daten und verwandelt Compliance in einen Premium-Analysedienst. Die Vorabausgaben für Scanner, Cloud-Speicher und Mitarbeiterschulungen schrecken kleine Marktteilnehmer ab und lenken Hersteller zu erfahrenen 3PL-Anbietern. Frühe Anwender genießen einen First-Mover-Vorteil, da die vollständige Durchsetzung im Jahr 2027 bevorsteht, während Nachzügler sowohl unter Termindruck als auch unter etabliertem Wettbewerb leiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-Emissionsobergrenzen erhöhen die Ersatzkosten für Kühlketten-Lkw-Flotten | -0.7% | National, am stärksten in städtischen Lieferzonen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Luftfrachtkapazitäten in Narita und Haneda schränken temperaturkontrollierte Kapazitäten ein | -0.5% | Region Kanto, Auswirkungen auf den internationalen Pharmahandel | Mittelfristig (2–4 Jahre) |

| Mehrstufige präfekturale Lizenzierung verlangsamt die Expansion von GDP-Lagern | -0.4% | National, besonders komplex in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Halbleitermangel verzögert die Lieferung von Kühlfahrzeugen und ULT-Gefriergeräten | -0.3% | National, konzentriert in der Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Emissionsobergrenzen erhöhen die Ersatzkosten für Kühlketten-Lkw-Flotten

Japans Ziel zur Emissionsreduzierung um 46 % bis 2030 zwingt 3PL-Anbieter, Diesel-Kühlfahrzeuge vorzeitig auszumustern, doch elektrische Alternativen kosten bis zu 40 % mehr und leiden unter Reichweitenbeschränkungen, wenn Kühlung die Batterien belastet. Städtische Niedrigemissionszonen beschleunigen Compliance-Fristen und erzwingen schrittweise Flottenumstellungen trotz spärlicher Ladeinfrastruktur. Kleinere Spediteure mit begrenztem Kapital könnten den Markt verlassen oder übernommen werden, was die Voraussetzungen für eine Konsolidierung schafft. Übergangslösungen wie Biodiesel-Mischungen und nachgerüstete Isolierung verzögern die vollständige Elektrifizierung, erhöhen jedoch die betriebliche Komplexität. Flottenumstellungskosten belasten die Margen, auch wenn die Biologika-Volumina steigen[3]"Efforts Toward Achieving Carbon Neutrality in Japan's Pharmaceutical Industry," Health and Global Policy Institute, hgpi.org.

Begrenzte Luftfrachtkapazitäten in Narita und Haneda schränken temperaturkontrollierte Kapazitäten ein

Die Slot-Zuteilung zugunsten von Passagieren begrenzt die Pharmafrachtkapazität an Japans wichtigsten Drehkreuzen, gerade als Biologika- und klinische Studienströme zunehmen. Selbst CEIV-zertifizierte Spediteure haben Schwierigkeiten, in Spitzenzeiten Kapazitäten zu sichern, was zu Preisanstiegen und Planungsvolatilität führt. Umleitungen nach Kansai oder Chubu verringern die Transitgeschwindigkeit und erhöhen die Lkw-Entfernung, was die Produkthaltbarkeit beeinträchtigt. Die Flughafenerweiterung ist aufgrund von Landknappheit und Widerstand der Bevölkerung langsam, was bedeutet, dass das strukturelle Defizit bis 2031 anhält. Spediteure, die Blockkapazitäten vorbuchen oder dedizierte Charterflüge betreiben, gewinnen Zuverlässigkeitsvorteile[4]"GMP Compliance Inspection," Pharmaceuticals and Medical Devices Agency, pmda.go.jp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Inländische Dominanz trifft auf globalen Schwung

Das Inlandstransportmanagement entfiel im Jahr 2025 auf 42,69 % des Marktanteils des japanischen Pharma-3PL-Drittlogistikmarktes, unterstützt durch 206 Suzuken-Filialen, die täglich an 240.000 Gesundheitspunkte liefern. Umfangreiche Archipel-Routenführung untermauert Skaleneffekte, doch geringe Margen pro Kilometer fördern den Einsatz von Automatisierung und Routenoptimierungssoftware. Das Internationale Transportmanagement ist zwar kleiner, soll jedoch mit einer CAGR von 5,05 % wachsen, gestützt durch grenzüberschreitende klinische Studienmaterialien und Biologika-Importe, die eine CEIV-zertifizierte Abwicklung erfordern. Nissins Netzwerk in 24 Ländern und vier Jahrzehnte pharmazeutischer Maklertätigkeit veranschaulichen Fähigkeiten, die Zoll, GDP und Temperatursicherung verbinden. Gemischte Anbieter wie ITOCHU Logistics verknüpfen eingehenden Luftfracht mit landesweiten Lkw-Netzen und verkaufen nahtlose Transparenz und einfache Einzelrechnungsstellung. Im Prognosezeitraum werden multinationale Unternehmen mehr Prüfproduktströme auslagern und sicherstellen, dass dieser globale Korridor weiterhin über seinem Gewicht kämpft.

Die Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes im Bereich inländischer Dienste bleibt erheblich, doch der Margenspielraum liegt in internationalen Premium-Korridoren, wo hohe Stückwerte aktives Container-Leasing, Datenlogger und Echtzeit-Interventionsteams rechtfertigen. Da die Serialisierung auf Exportmärkte ausgeweitet wird, können 3PL-Anbieter, die Track-and-Trace zwischen Flughäfen und regionalen Depots integrieren, Compliance-Dashboards monetarisieren. Umgekehrt riskieren inländische Platzhirsche eine Kommoditisierung, wenn sie sich nicht durch Analysen, Nachhaltigkeit oder gebündelte Krankenhausverträge differenzieren.

Nach Endnutzer: Biotech-Komplexität bedingt eine Wachstumsprämie

Pharmahersteller hielten im Jahr 2025 44,52 % des Marktanteils des japanischen Pharma-3PL-Drittlogistikmarktes dank stabiler Pipelines für verschreibungspflichtige Medikamente und langjähriger Großhändlerverträge. Ihre Vertriebsmuster sind vorhersehbar und begünstigen Routenfestlegungen und hohe Anhängerauslastungen, doch Preisverhandlungen im Zusammenhang mit nationalen Erstattungsüberprüfungen begrenzen die Eskalation von Logistikgebühren. Etablierte 3PL-Anbieter konzentrieren sich auf Servicezuverlässigkeit und regulatorische Prüfungsbereitschaft, um Incumbentpositionen zu erhalten.

Biotech- und Biosimilar-Hersteller werden bis 2031 voraussichtlich eine CAGR von 6,62 % verzeichnen und damit alle anderen Endnutzergruppen übertreffen, da Pipelines für regenerative Medizin skalieren und CDMOs sich vervielfachen. Diese Unternehmen lagern nahezu jeden Logistik-Touchpoint aus, von der kryogenen Gewebeentnahme bis zur Rückgabe klinischer Studienmedikamente, was die Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes im Bereich spezialisierter Dienste erhöht. Anbieter müssen Integrität der Lieferkette, schnelle Reaktion auf Abweichungen und redundante Stromversorgung für ULT-Gefriergeräte nachweisen, um Verträge zu gewinnen. Erfolge mit Biotech-Fracht führen oft zu Folgeaufträgen im kommerziellen Vertrieb, sobald Produkte die Zulassung erhalten, was ein frühzeitiges Engagement entscheidend macht.

Nach Temperaturtyp: Kühlkette entwickelt sich zur Wertschöpfungsmaschine

Die Nicht-Kühlkette umfasst im Jahr 2025 noch immer 61,05 % der Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes, angetrieben durch hochvolumige orale Feststoffe und OTC-Linien. Frachtpreise in diesem Segment stehen unter deflationärem Druck, da Krankenhauseinkäufer Großhändler unter Druck setzen. Der Kühlkettenumsatz wird jedoch voraussichtlich mit einer CAGR von 5,95 % steigen, dank Biosimilar-Einführungen und dem wachsenden Pool temperatursensitiver Biologika. Kryogene Korridore für Zelltherapien erzielen Aufschläge von über 200 % gegenüber Umgebungstonnen und gleichen geringere Volumina aus. Der GPS-gestützte -196-°C-Service von Shibamata Unyu unterstreicht die spezialisierte Infrastruktur, die Neueinsteiger replizieren müssen.

Marktführer investieren in Mehrkompartiment-Lkw, Phasenwechselmaterial-Behälter und vorausschauende Wartung für ULT-Gefriergeräte. Die Zusammenarbeit von Nippon Express mit Otsuka bei CO₂-reduzierten isothermen Containern zeigt, dass Nachhaltigkeit Bieter in Kühlkettenausschreibungen differenzieren wird. Da der Biologika-Anteil bis 2031 40 % der Verschreibungsausgaben übersteigt, entsteht eine Zweiteilung: Skalierungsoperatoren verdoppeln ihre Investitionen in Kühlketten-Exzellenzzentren, während kleine Spediteure sich auf regionale Umgebungsrouten konzentrieren.

Nach Produkttyp: Regenerative Medizin gestaltet die Infrastrukturstrategie neu

Verschreibungspflichtige Medikamente entfielen im Jahr 2025 auf 31,70 % des Marktanteils des japanischen Pharma-3PL-Drittlogistikmarktes, was die anhaltende Abhängigkeit von Kleinmolekültherapien unter staatlicher Preiskontrolle widerspiegelt. Die Logistik für diese Klasse betont Kosteneffizienz, hohe Lieferdichte und Serialisierungs-Compliance auf Kartonebene. Margendruck fördert Routenoptimierung und robotergestützte Kommissionierung, um Arbeitsstunden pro Auftrag zu reduzieren.

Zell- und Gentherapien werden voraussichtlich mit einer CAGR von 7,10 % über 2026–2031 wachsen und die Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes im Bereich ultratieftemperierter Korridore transformieren. Jede Lieferung kann patientenspezifisch, zeitkritisch und im sechsstelligen USD-Bereich bewertet sein und erfordert Flüssigstickstoff-Trockenversandbehälter, aktive Datenlogger und 24/7-Interventionsteams. Nur eine Handvoll Anbieter betreibt heute validierte -196-°C-Korridore, was ihnen ermöglicht, Dienste zu erheblichen Aufschlägen anzubieten. Da die Kapazität für regenerative Medizin in Yokohama und Kobe zunimmt, wird das unterstützende kryogene Netzwerk wachsen und neue Investitionszyklen in Lagerdewars, Dampfversandbehälter und GMP-Verpackungssuiten anstoßen.

Geografische Analyse

Kanto generierte im Jahr 2025 30,37 % der Marktgröße des japanischen Pharma-3PL-Drittlogistikmarktes, verankert durch Produktionsanlagen im Großraum Tokio, Forschungsuniversitäten und den Hauptsitz der Pharmaceuticals and Medical Devices Agency. Mitsubishi Logistics allein betreibt mehr als 100.000 m² GDP-konformer Fläche in Misato und Shin-Kiba und bedient den 24-Stunden-Krankenhausbedarf. Doch hohe Grundstückspreise, chronische Autobahnstaus und strengere Emissionszonen erhöhen die Kosten pro Palette. Slot-Knappheit an den Flughäfen Narita und Haneda erschwert Biologika-Exporte zusätzlich und veranlasst Verlader, hafenbasierte See-Luft-Kombinationen über Yokohama zu nutzen.

Kyushu und Okinawa verzeichnen mit 5,47 % die schnellste CAGR, da Hersteller niedrigere Immobilienkosten und eine verbesserte Nähe zu China und den ASEAN-Märkten anstreben. Otsukas neue Tokushima-Spritzenfabrik unterstreicht die südliche Verlagerung, während der Hafen von Fukuoka Kühlkettenimporte aus Korea und Singapur beschleunigt. Logistikanbieter reagieren mit dem Aufbau von Cross-Docks in Kitakyushu und Miyazaki und nutzen die Flächenverfügbarkeit, um großflächige GDP-Lager mit solarbetriebener Klimatisierung zu errichten.

Kansai bleibt Japans zweites Drehkreuz, getragen durch Osaka-Kobe-Produktionscluster und das 2024 eröffnete GDP-Zentrum von LOGISTEED, das den Durchsatz für Biopharma-Exporteure verbessert. Chubu fungiert als Transitkorridor, wobei Nagoya's Straßenkreuzungen östliche und westliche Netzwerke verbinden. Hokkaido und Tohoku erhalten Resilienzinvestitionen wie erdbebensichere Regale und doppelte Stromversorgung, gelernt aus der Katastrophe von 2011. Chugoku und Shikoku bleiben Nischenmärkte, die über Speichenrouten von Kansai-Depots aus bedient werden, um die Serviceabdeckung gegen die Lkw-Auslastung abzuwägen.

Wettbewerbslandschaft

Der japanische Pharma-3PL-Drittlogistikmarkt beherbergt ein mäßig fragmentiertes Feld, in dem die fünf größten Akteure knapp unter 55 % des Umsatzes kontrollieren, was eine wettbewerbsfähige, aber konsolidierende Arena ergibt. Nippon Express, Yamato Transport und Sagawa Express nutzen landesweite Depots und proprietäre IT, um um Krankenhausausschreibungen zu konkurrieren, während Mitsubishi Logistics, LOGISTEED und ITOCHU auf hochmargige Zell-zu-Patient-Korridore durch kryogene Kapazitäten und Serialisierungs-Dashboards abzielen. Regulatorische Barrieren wie GDP-Akkreditierung, präfekturale Lagerlizenzierung und Serialisierungsdatenplattformen verursachen sechsstellige Eintrittskosten und schützen etablierte Anbieter.

Die Technologieadoption trennt Marktführer schnell von Nachzüglern. Die Robotik-Einführung von DHL Supply Chain reduziert die Kommissionierungszeiten um 30 %, und Suzuken automatisiert die Kartonsortierung, um dem Arbeitskräftemangel entgegenzuwirken. Nachhaltigkeit treibt ebenfalls die Differenzierung voran; Nippon Express setzt Hybrid-Kühlfahrzeuge und biologisch abbaubare Kühlmittel im Rahmen von CO₂-Reduktionsverträgen mit Pharma-Sponsoren ein. Die Wettbewerbsintensität steigt bei gebündelten Krankenhausverträgen, bei denen das niedrigste konforme Angebot gewinnt, was die Umgebungsmargen komprimiert, aber Volumenströme festigt. Spezialisierte Nischen – CAR-T-Kryologistik, Prüfmaterialexport und direkte E-Apotheken-Erfüllung für Patienten – bieten zweistellige Margen, erfordern jedoch Investitionen in Millionenhöhe, die nur skalierbare Akteure finanzieren können.

Mit Blick auf die Zukunft werden Übernahmen regionaler Kühlkettenflotten und vertikale Allianzen mit CDMOs erwartet, da Akteure eine End-to-End-Kontrolle anstreben. Die Strafen der Japanischen Fairen Handelskommission von 2020 für Angebotsabsprachen signalisieren eine verstärkte kartellrechtliche Aufsicht und drängen Unternehmen dazu, Compliance-Kulturen zu stärken, während sie Preis-Leistungs-Narrative gegenüber Krankenhausverbünden und Biotech-Newcomern verfeinern.

Marktführer der japanischen Pharma-3PL-Branche

Suzuken Group

DHL Group

Kuehne+Nagel

SF Express (KEX-SF)

Nippon Express Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: TOHO Pharmaceutical eröffnete das Haneda Packaging Center in der Nähe des Tokioter Flughafens, um einstufige Lieferketten zu optimieren.

- Februar 2025: Die US-amerikanische Tochtergesellschaft von Mitsubishi Logistics, Cavalier Logistics, eröffnete ein GMP-Lager in North Carolina und erweiterte damit die End-to-End-Unterstützung für japanische Biopharma-Exporteure.

- November 2024: Nippon Express fügte GDP-zertifizierte Knotenpunkte in Philadelphia und Budapest hinzu und erweiterte sein globales Pharmanetzwerk auf 36 Standorte in 25 Ländern.

- Mai 2024: LOGISTEED eröffnete das Kansai III Medical Distribution Center, ein GDP-konformes Drehkreuz, das die Kapazität für Biologika und klinische Studien in Westjapan steigert.

Berichtsumfang des japanischen Pharma-3PL-Marktes

| Inlandstransportmanagement | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Wertschöpfende Lagerung und Distribution |

| Kühlkette |

| Nicht-Kühlkette |

| Pharmahersteller |

| Biotech- und Biosimilar-Hersteller |

| Klinische Forschungs- und Studiensponsoren |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| E-Apotheken und Direktlieferdienste für Patienten |

| Sonstige |

| Verschreibungspflichtige Medikamente |

| OTC- und Verbrauchergesundheitsprodukte |

| Biopharmazeutika und Biosimilars (ohne Zell- und Gentherapien) |

| Zell- und Gentherapien |

| Impfstoffe und Blutprodukte |

| Veterinärpharmazeutika und Tiergesundheitsprodukte |

| Medizinprodukte, Diagnostika und Kombinationsprodukte |

| Klinische Studienmaterialien (Prüfpräparate) |

| Sonstige |

| Hokkaido und Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku und Shikoku |

| Kyushu und Okinawa |

| Nach Servicetyp | Inlandstransportmanagement | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Wertschöpfende Lagerung und Distribution | ||

| Nach Temperaturtyp | Kühlkette | |

| Nicht-Kühlkette | ||

| Nach Endnutzer | Pharmahersteller | |

| Biotech- und Biosimilar-Hersteller | ||

| Klinische Forschungs- und Studiensponsoren | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| E-Apotheken und Direktlieferdienste für Patienten | ||

| Sonstige | ||

| Nach Produkttyp | Verschreibungspflichtige Medikamente | |

| OTC- und Verbrauchergesundheitsprodukte | ||

| Biopharmazeutika und Biosimilars (ohne Zell- und Gentherapien) | ||

| Zell- und Gentherapien | ||

| Impfstoffe und Blutprodukte | ||

| Veterinärpharmazeutika und Tiergesundheitsprodukte | ||

| Medizinprodukte, Diagnostika und Kombinationsprodukte | ||

| Klinische Studienmaterialien (Prüfpräparate) | ||

| Sonstige | ||

| Nach Region (Japan) | Hokkaido und Tohoku | |

| Kanto | ||

| Chubu | ||

| Kansai | ||

| Chugoku und Shikoku | ||

| Kyushu und Okinawa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Pharma-3PL-Drittlogistikmarktes?

Der Markt wird im Jahr 2026 auf 4,43 Milliarden USD bewertet.

Wie hoch werden die Ausgaben für pharmazeutische 3PL-Auslagerung in Japan bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 5,55 Milliarden USD erreichen werden, was einer CAGR von 4,59 % ab 2026 entspricht.

Welches Logistiksegment wächst am schnellsten?

Das Internationale Transportmanagement wird mit einer CAGR von 5,05 % prognostiziert, da japanische Unternehmen mehr klinische Studienmaterialien und APIs über Grenzen hinweg bewegen.

Warum zieht die Kühlkette unverhältnismäßig hohe Investitionen an?

Biosimilars und zellbasierte Therapien erfordern strenge 2–8-°C- oder kryogene Bedingungen, was das Kühlkettenumsatzwachstum mit einer CAGR von 5,95 % trotz geringerer Liefervolumina antreibt.

Welche Regulierung gestaltet die Modelle der letzten Meile neu?

Die landesweite Einführung cloudbasierter E-Rezepte ermöglicht den Direktversand an Patienten und erhöht die Nachfrage nach flexiblen, GDP-konformen Heimliefernetzwerken.

Wie wirken sich Emissionsziele auf Logistikflotten aus?

CO₂-Obergrenzen erfordern eine beschleunigte Ablösung von Diesel-Kühlfahrzeugen durch elektrische oder hybride Einheiten, was die Kapitalkosten erhöht und die Flottenkonsolidierung fördert.

Seite zuletzt aktualisiert am: