Größe und Anteil des Pharmazeutischen 3PL-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

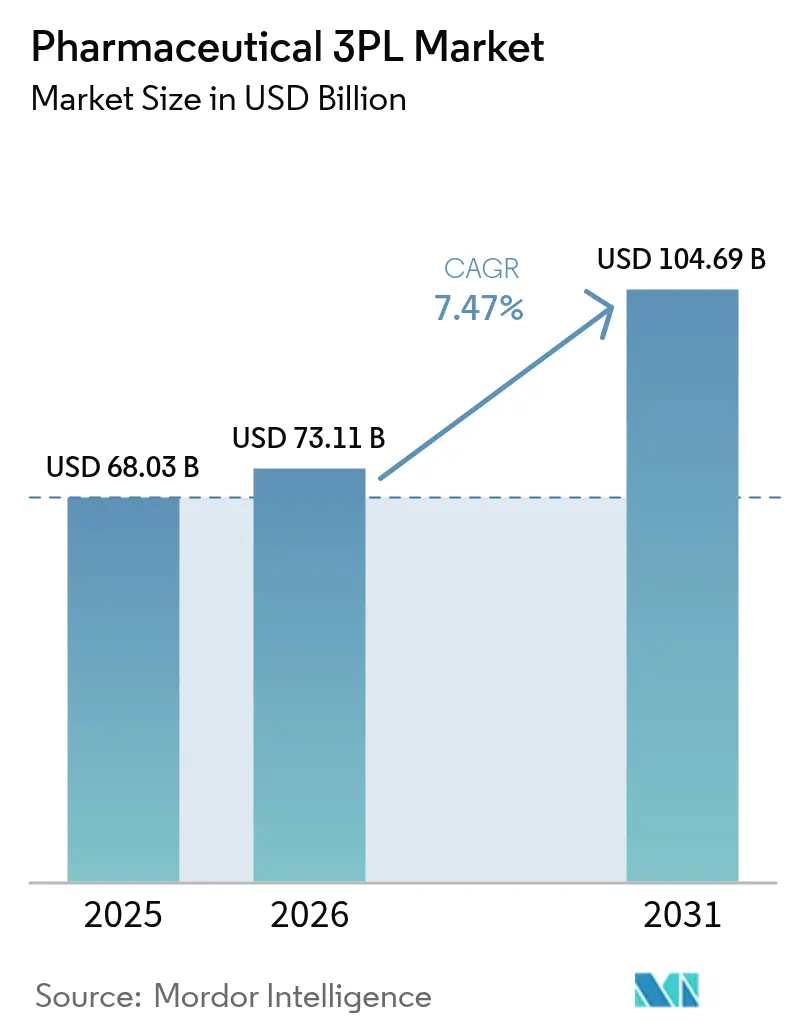

| Marktgröße (2026) | 73.11 Milliarden US-Dollar |

| Marktgröße (2031) | 104.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

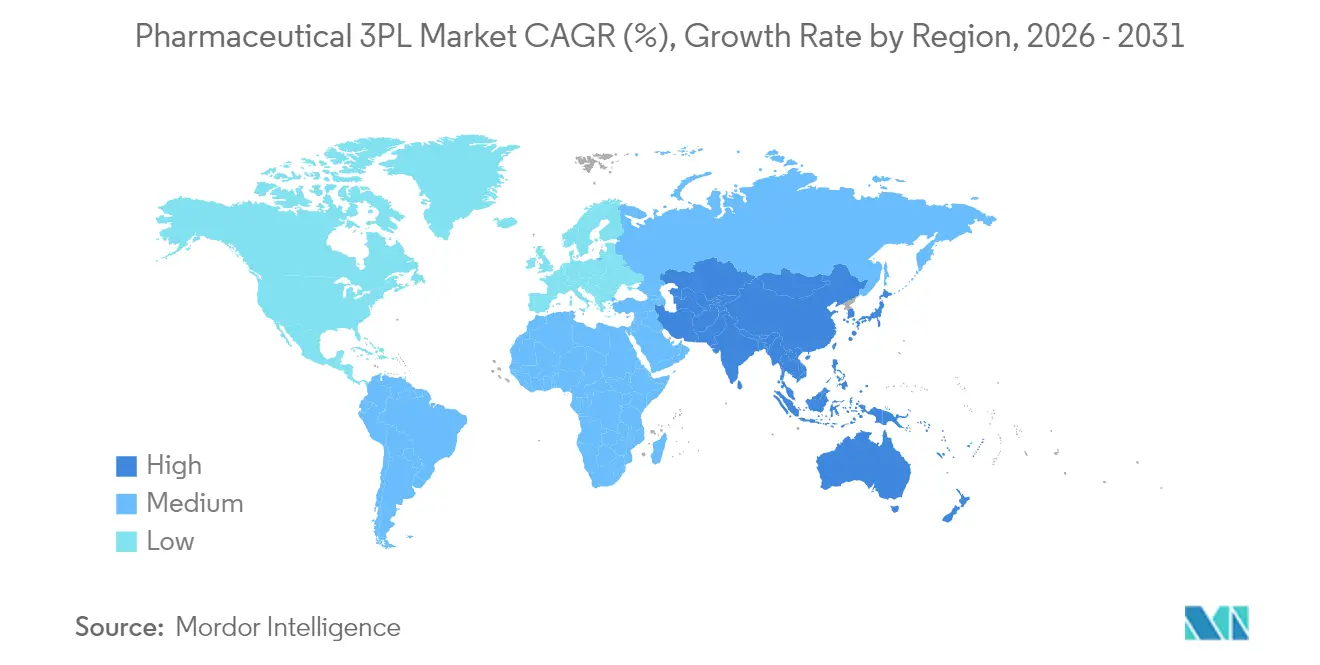

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

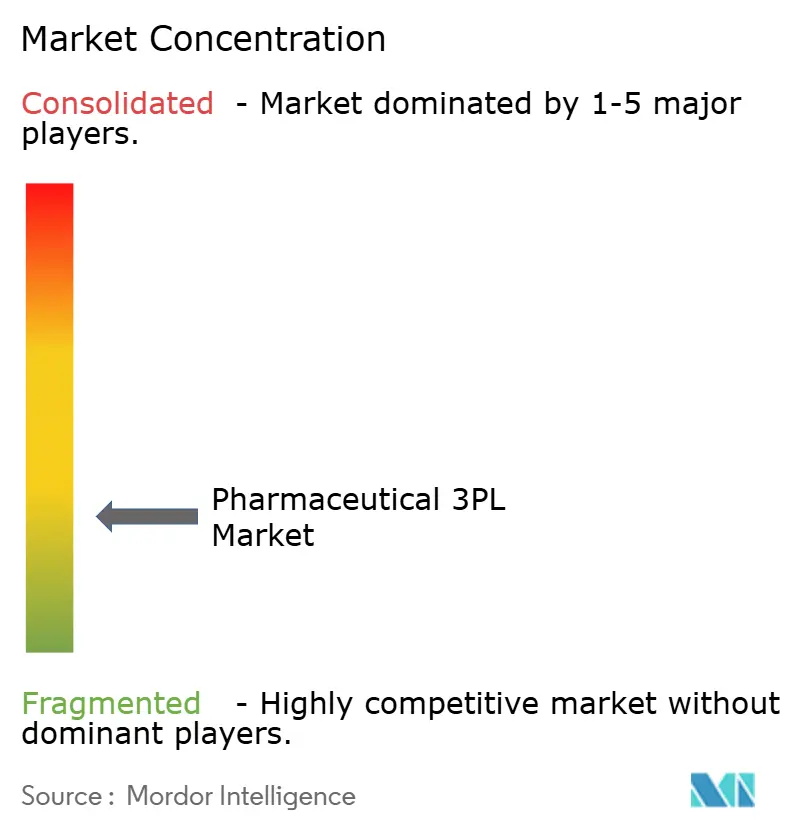

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pharmazeutischen 3PL-Marktes durch Mordor Intelligence

Die Größe des Pharmazeutischen 3PL-Marktes wurde im Jahr 2025 auf 68,03 Milliarden USD geschätzt und soll von 73,11 Milliarden USD im Jahr 2026 auf 104,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,47 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die wachsende Bandbreite temperatursensitiver Produkte, strengere Vertriebsvorschriften und eine verstärkte Auslagerung durch kleine und mittelgroße Pharmaunternehmen wider. Die Wettbewerbsintensität steigt, da Integratoren dedizierte Gesundheitsnetzwerke ausbauen und Investitionen in digitale Überwachungstechnologien eine lückenlose Sendungstransparenz gewährleisten. Die Nachfrage nach ultrakalten Kapazitäten, angetrieben durch Zell- und Gentherapien, lenkt 3PL-Kapital in Richtung Kryogenfroster, Flüssigstickstoff-Versandlösungen und Echtzeit-IoT-Tracking. Parallel dazu zersplittert der Boom der E-Apotheken die Lieferketten und drängt Last-Mile-Betreiber dazu, die Produktintegrität bis zur Haustür des Patienten zu gewährleisten. Der Ausbau der Fertigungskapazitäten in der Region Asien-Pazifik und die staatlichen Gesundheitsausgaben verstärken diese Trends und machen die Region zur am schnellsten wachsenden Arena für spezialisierte Logistikverträge.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp entfiel auf das Inlandstransportmanagement ein Anteil von 45,65 % am Pharmazeutischen 3PL-Markt im Jahr 2025. Der Pharmazeutische 3PL-Markt für Mehrwert-Lagerung und -Distribution wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,31 % wachsen.

- Nach Temperaturtyp entfiel auf Nicht-Kühlketten-Dienstleistungen ein Anteil von 63,25 % an der Größe des Pharmazeutischen 3PL-Marktes im Jahr 2025. Der Pharmazeutische 3PL-Markt für Kühlketten-Angebote expandiert zwischen 2026 und 2031 mit einer CAGR von 10,14 %.

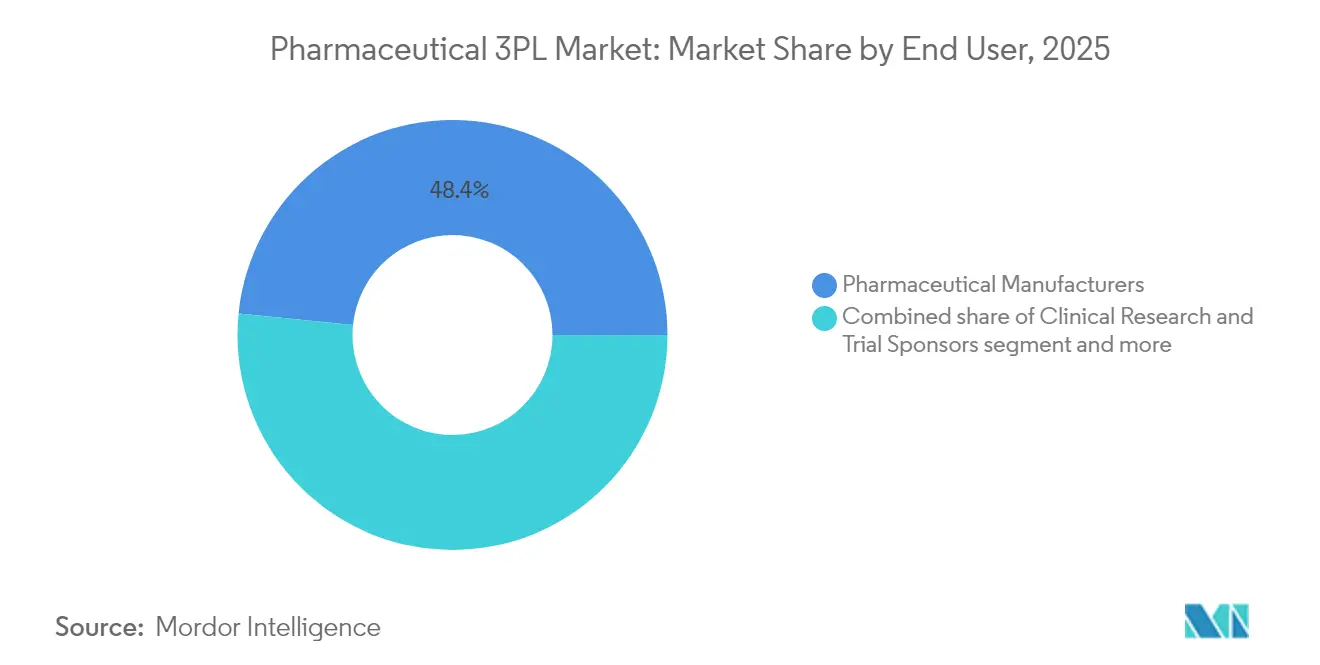

- Nach Endnutzer kontrollierten Pharmahersteller im Jahr 2025 einen Anteil von 48,40 % an der Größe des Pharmazeutischen 3PL-Marktes. Der Pharmazeutische 3PL-Markt für den E-Apotheken-Kanal wächst zwischen 2026 und 2031 mit einer CAGR von 11,22 %.

- Verschreibungspflichtige Arzneimittel machten im Jahr 2025 54,20 % des Pharmazeutischen 3PL-Marktes aus, während Zell- und Gentherapien von 2026 bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,40 % am Pharmazeutischen 3PL-Markt. Für den Pharmazeutischen 3PL-Markt in der Region Asien-Pazifik wird zwischen 2026 und 2031 die höchste CAGR von 10,65 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Pharmazeutischen 3PL-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spezialisierte Biologika erfordern strenge Kühlkettenanforderungen | +2.1% | Nordamerika, Europa, globale Einsätze | Mittelfristig (2–4 Jahre) |

| Auslagerung durch KMU-Pharmaunternehmen in Schwellenregionen | +1.3% | Asien-Pazifik, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| BIP-getriebene Echtzeit-Überwachung | +1.0% | Europa, Nordamerika, global | Kurzfristig (≤ 2 Jahre) |

| E-Apotheken-Paketisierung | +1.8% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Impfstoff-Pipeline | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| IoT- und Blockchain-Transparenz | +1.2% | Nordamerika, Europa, global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme spezialisierter Biologika, die eine strenge Einhaltung der Kühlkettenanforderungen erfordern

Jede zweite Impfdosis geht nach wie vor jährlich verloren, weil Temperaturabweichungen die Wirksamkeit zerstören – dies verschwendet 35 Milliarden USD und legt Compliance-Lücken in vielen Vertriebsnetzen offen[1]Patheon, "Herausforderungen der Kühlkette bei der Impfstoffverteilung," patheon.com. Biologika umfassen heute gekühlte, gefrorene und kryogene Bereiche und treiben Transportunternehmen dazu an, in GDP-zertifizierte Hubs, aktive Behälter und Datenlogger mit kontinuierlicher Überwachung zu investieren. DHL beispielsweise erweitert sein Spezialisiertes Pharma-Netzwerk und GDP-genehmigte Standorte, um die Umsätze im Bereich Biowissenschaften bis 2030 auf über 10 Milliarden EUR (11,43 Milliarden USD) zu verdoppeln. Diese Einrichtungen kombinieren redundante Kühlung, qualifizierte Verpackung und In-Transit-Telemetrie, sodass Hersteller Lagerbestandspuffer verkürzen und Markteinführungszyklen beschleunigen können.

Auslagerung von KMU-Pharmaunternehmen an 3PLs in Schwellenländern

Mittelgroße Pharmaunternehmen in Indien, Vietnam und Brasilien fehlen häufig die Mittel, um validierte Kühlschränke, Serialisierungsscanner oder GDP-qualifiziertes Personal einzusetzen. Die Auslagerung an regionale Spezialisten bietet ihnen konforme Infrastruktur auf Abruf, verbessert die Freigabezeiträume und setzt Betriebskapital frei. In China signalisieren Allianzen zwischen China Resources Pharmaceutical und mehr als 60 multinationalen Lieferanten eine robuste Nachfrage nach integrierten Lager- und Distributionsdienstleistungen, die auf kleinere Produktmengen zugeschnitten sind. Anbieter, die Mehrmieter-Lagerhäuser, chargengenaue Rückverfolgbarkeit und Zollabfertigungsunterstützung anbieten, haben einen klaren Vorteil bei der Gewinnung dieser Kunden.

Strenge BIP-Vorschriften treiben Investitionen in Echtzeit-Überwachung

Die Europäische Arzneimittel-Agentur hat im Jahr 2024 die Vor-Ort-BIP-Inspektionen wieder aufgenommen und visiert nun zuerst Hochrisiko-Distributoren an, was Logistikbetreiber dazu zwingt, validierte Temperaturaufzeichnungen auf Streckenebene zu führen[2]Europäische Arzneimittel-Agentur, "BIP-Inspektionen nach COVID wieder aufgenommen," ema.europa.eu. In den Vereinigten Staaten führten FDA-Inspektoren im Jahr 2023 776 BIP-Audits durch – die höchste Zahl seit der Pandemie. Anbieter installieren IoT-Sensoren, die Control-Tower-Dashboards speisen und eine proaktive Umleitung bei Grenzwertabweichungen ermöglichen. Blockchain-Pilotprojekte sorgen darüber hinaus für unveränderliche Prüfpfade, die sowohl den DSCSA-Anforderungen als auch den gestiegenen Kundenerwartungen an eine verifizierbare Herkunft gerecht werden.

E-Apotheken-Paketisierung steigert den Bedarf an Temperaturkontrolle auf der letzten Meile

Direkt-zum-Patienten-Plattformen versenden kleinere, häufigere Lieferungen, die über vorortliche und ländliche Adressen hinweg innerhalb produktspezifischer Temperaturbereiche bleiben müssen. CoverMyMeds weist darauf hin, dass US-amerikanische virtuelle Apotheken zunehmend auf klinische Lösungen von UPS und FedEx zurückgreifen, um Lieferziele am nächsten Tag zu erreichen und gleichzeitig die Kühlkettenintegrität zu wahren[3]. Das Modell zwingt 3PLs dazu, isolierte Versandlösungen, wiederverwendbare Gelpacks und Echtzeit-Routing-Algorithmen zu kombinieren, um die Kosten zu kontrollieren, ohne die Compliance zu gefährden. Hub-und-Spoke-Mikro-Erfüllungszentren in der Nähe von Nachfrageclustern verkürzen Transitzeiten und Risiken, während Rezeptmengen ins Internet verlagert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Defizit der Kühlketteninfrastruktur | –1.5% | Afrika, Teile von Asien-Pazifik, Südamerika | Langfristig (≥ 4 Jahre) |

| Kostendruck durch Ausschreibungsmodelle | –0.8% | Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende regulatorische Divergenz | –1.2% | Wichtige Handelskorridore | Mittelfristig (2–4 Jahre) |

| Mangel an BIP-geschultem Personal | –0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Defizit der Kühlketteninfrastruktur in Entwicklungsregionen

Begrenzte BIP-konforme Lagerkapazitäten und unzuverlässige Stromnetze schränken die Impfstoffversorgung in Subsahara-Afrika und Teilen Südostasiens ein. Tragbare Solargefriergeräte und kommunale Verteilerhubs entstehen als Übergangslösungen, doch die Kapazitäten hinken hinter der boomenden Pipeline temperatursensitiver Arzneimittel hinterher. Multinationale 3PLs sehen sich höheren Einrichtungskosten und längeren Amortisationszeiträumen gegenüber, was das Expansionstempo trotz überzeugender gesundheitlicher Bedürfnisse der Bevölkerung dämpft.

Grenzüberschreitende regulatorische Divergenz erschwert Handelsströme

Vorschriften wie der Windsor-Rahmen verpflichten Distributoren, die Nordirland beliefern, sowohl UK- als auch EU-BIP-Gesetze einzuhalten, was doppelte Audits und Dokumentation auslöst. Ähnliche doppelte Standards entstehen in den GCC-Staaten und den Mercosur-Ländern, was Transitzeiten verlängert und Lagerbestandspuffer erhöht. Unternehmen mit starken regulatorischen Fachabteilungen und mehrsprachigem Control-Tower-Personal können diese Engpässe abmildern, während kleinere Makler Geldbußen oder Sendungsverzögerungen riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwert-Lagerung und -Distribution beschleunigt sich

Das Servicemix innerhalb des Pharmazeutischen 3PL-Marktes ist nach wie vor auf das Inlandstransportmanagement ausgerichtet, das im Jahr 2025 einen Umsatzanteil von 45,65 % ausmachte. Doch die Unterkategorie Mehrwert-Lagerung & Distribution wird mit einer CAGR von 8,31 % wachsen, was den Appetit der Pharmahersteller auf Einheitsfenster-Partner widerspiegelt, die in der Lage sind, zu lagern, zu kommissionieren, neu zu etikettieren und strenge Probenahmevorschriften einzuhalten. Anbieter differenzieren sich durch modulare Reinräume, Serialisierungslinien und GDP-geprüfte Verwahrungsprozesse. Die Größe des Pharmazeutischen 3PL-Marktes für Lagerdienstleistungen sollte daher die Fernverkehrsumsätze übertreffen, da Hersteller Postponement-Strategien und eine spätstufige Anpassung näher an den Endmärkten einbinden. Fortschrittliche Lagermanagementsysteme, vertikale Regalsysteme und energieeffiziente Kühlung verbessern sowohl Kosten- als auch CO2-Kennzahlen und stärken die Kundenbindung.

Das Inlandstransportmanagement behält seinen Größenvorteil dank seiner eingebetteten Rolle in der täglichen Versorgung von Krankenhäusern und Apotheken. Die Preisgestaltung bleibt jedoch wettbewerbsintensiv und stark von Kraftstoffzuschlägen abhängig. Das Internationale Transportmanagement wächst langsamer, da grenzüberschreitende regulatorische Divergenz und modale Überlastung die Durchlaufzeiten verlängern. Marktführer kanalisieren Kapital in Frachtspeditions-Control-Tower und Zollagenten-Plattformen, während kleinere Betreiber Nischendifferenzierung suchen, indem sie sich auf klinische Studien oder benannte Patientenimporte spezialisieren und so den Margendruck im breiteren Pharmazeutischen 3PL-Markt abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Temperaturtyp: Kühlkette überholt Umgebungstemperatur

Nicht-Kühldienste dominierten 63,25 % des Umsatzes im Jahr 2025, werden aber voraussichtlich Anteile verlieren, da temperaturgesteuerte Korridore eine robuste CAGR von 10,14 % verzeichnen. Umgebungskorridore bleiben jedoch für rezeptfreie Analgetika, Generika und Massenexzipienten unverzichtbar, was Preiserhöhungen aufgrund reichlicher Carrier-Kapazität einschränkt. Kryogene Transporte für Zell- & Gentherapien erzielen hingegen Premiumrenditen, oft fünf- bis siebenmal höher als gekühlte Tarife. Solche Unterschiede zwingen Betreiber dazu, Flotten und Lagerhäuser nach streckenpezifischen Margenprofilen zu segmentieren, was den strategischen Fokus im gesamten Pharmazeutischen 3PL-Markt schärft.

Infrastrukturinvestitionen konzentrieren sich auf hybride Kühlräume, die zwischen 2 °C und –20 °C flexibel sind, unterstützt durch doppelt redundante Kompressoren und Echtzeit-Validierung. Wo der Pharmazeutische 3PL-Marktanteil für gefrorene Korridore regulatorische Schwellenwerte erreicht, testen Carrier passive Behälter mit Phasenwechselmaterialien, um den Trockeneis-CO2-Fußabdruck zu reduzieren. Digitale Zwilling-Simulationen identifizieren potenzielle Engpässe und helfen Planern, bei Wetterstörungen umzuleiten und dabei validierte Temperaturbereiche beizubehalten.

Nach Endnutzer: E-Apotheken transformieren die Auftragsabwicklung

Hersteller lieferten im Jahr 2025 noch 48,40 % des Umsatzpools und nutzten den Pharmazeutischen 3PL-Markt für konforme Lagerung und Massenverteilung an Großhändler und Krankenhausnetzwerke. Doch das Direktkunden-Teilsegment der E-Apotheken wird mit einer CAGR von 11,22 % wachsen, angetrieben durch die Digitalisierung von Rezepten und Versicherungsanreize für die Heimlieferung. Dieser Wandel multipliziert die Lagereinheiten und beschleunigt Kommissionierzyklen, was 3PLs dazu veranlasst, Einrichtungen mit automatisierten Spendern, sichtbasierter Qualitätssicherung und sicheren Schließfach-Ladebuchten nachzurüsten.

Rückverfolgungsgesetze verpflichten zur serialisierten Erfassung jedes ausgehenden Pakets, was die Datenlast erhöht. Anbieter, die IoT-Beacons mit KI-Routenoptimierung kombinieren, können das Verderbnisrisiko eindämmen und die Pünktlichkeit verbessern, was Wiederholungsgeschäfte von Telemedizin-Plattformen einbringt. Die Pharmazeutische 3PL-Branche schwenkt daher von palettenzentrierten Operationen zu paketierten Netzwerken um, was die Nachfrage nach kleinen isolierten Versandlösungen und wiederverwendbaren Verpackungspools steigert, die Abfall reduzieren und ESG-Zielen entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Zell- und Gentherapien dehnen die Logistik

Verschreibungspflichtige Arzneimittel erwirtschafteten 54,20 % des Umsatzes im Jahr 2025, getragen von langjährig etablierten Lieferketten und vorhersehbaren Bestellmustern. Das Kühlketten-Teilsegment innerhalb dieses Segments wächst jedoch, da Biologika Marktanteile gewinnen. Gleichzeitig verzeichnen Zell- und Gentherapien eine CAGR von 12,32 % und lösen eine beispiellose Handhabungskomplexität im gesamten Pharmazeutischen 3PL-Markt aus. Jede personalisierte Charge wird unter Identitätsketten-Kontrollen bei kryogenen Temperaturen unter –150 °C transportiert, ohne Ersatzmöglichkeit im Falle einer Abweichung.

3PLs investieren in Dampfphasen-Flüssigstickstoff-Versandlösungen, redundante Temperatursonden und rund um die Uhr besetzte Kommandozentren mit biowissenschaftlichen Ingenieuren. World Courier berichtet, dass fast 60 % der CGT-Entwickler einen Anstieg der kryogenen Transportnachfrage erwarten, was diesen Investitionsweg bestätigt. Der Pharmazeutische 3PL-Marktanteil für CGT-Korridore steigt daher überproportional zum Sendungsvolumen und trägt überdurchschnittliche Rentabilität bei, erfordert jedoch eine rigorose SOA-Verwaltung, um Sponsor-Audits und behördliche Inspektionen zu bestehen.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 33,40 % am globalen Umsatz, gestützt durch robuste Biologika-Pipelines, fortschrittliche Kühlkettenkapazitäten und integrierte regulatorische Rahmenbedingungen. Allein UPS strebt bis 2026 einen Umsatz von 20 Milliarden USD im Bereich Gesundheitslogistik an – ein Ziel, das durch Akquisitionen wie Frigo-Trans untermauert wird, welche Mehrtemperatur-Angebote über kontinentale Korridore hinweg stärkt. Die DSCSA-Einführung der Vereinigten Staaten und die verschärften Health-Canada-Richtlinien Kanadas halten die Nachfrage nach Serialisierung, Track-and-Trace und GDP-qualifiziertem Personal aufrecht. Infolgedessen kultiviert der pharmazeutische 3PL-Markt der Region Premiumpreiskorridore und bleibt ein Maßstab für Serviceinnovationen.

Asien-Pazifik wird bis 2031 die stärkste CAGR von 10,65 % verzeichnen, angetrieben durch Fertigungsausweitungen in China und Indien sowie erweiterter Versicherungsdeckung in Indonesien, Thailand und Vietnam. Die Partnerschaften von China Resources Pharmaceutical mit Pfizer und AstraZeneca veranschaulichen die Verlagerung hin zu integrierten Lager- und Distributionsplattformen, die B2B- und Direktpatienten-Kanäle umspannen. Japanische Marktakteure wie ALPS LOGISTICS und MITSUI-SOKO erweitern kryogene Netzwerke, während Singapurs GDP-zertifiziertes Freihandelszonen-Warehousing den Hub-Status des Stadtstaates stärkt. Infrastrukturlücken bleiben in Sekundärstädten bestehen, aber nationale Logistikkorridore, Straßenausbauten und die Digitalisierung des Zollwesens verringern das Dienstleistungsgefälle.

Europa hält einen beträchtlichen Anteil, gestützt durch strenge BIP-Aufsicht und widerstandsfähige Biowissenschaftscluster in Deutschland, der Schweiz und Irland. Die wieder aufgenommenen Inspektionen der Europäischen Arzneimittel-Agentur betonen die kontinuierliche Temperaturdokumentation und veranlassen Carrier, Flotten mit kalibrierten IoT-Sensoren nachzurüsten. Grenzüberschreitende Komplexitäten nach dem Brexit und dem Windsor-Rahmen zwingen Distributoren, die Nordirland beliefern, Prozesse sowohl nach EU- als auch nach UK-Statuten doppelt zu qualifizieren, was den Compliance-Aufwand erhöht. Die betriebliche Resilienz bleibt hoch, da transeuropäische Schienen- und Straßenkorridore mit gut etablierten Luftfrachtdrehkreuzen in Frankfurt, Amsterdam-Schiphol und Lüttich integriert sind.

Wettbewerbslandschaft

Der Wettbewerb im Pharmazeutischen 3PL-Markt balanciert Skalenvorteile gegen Nischenspezialisierung. DHL Supply Chain, UPS Healthcare und FedEx Custom Critical verankern das oberste Tier und nutzen multikontinentale Netzwerke, GDP-konforme Einrichtungen und aggressive Akquisitionspipelines. DHL's Fünfjahres-Investitionsplan über 2,2 Milliarden USD zielt auf Netzwerkverdichtung und eine Verdopplung der Biowissenschaftsumsätze bis 2030 ab, unterstützt durch die Übernahme von Cryopdp im Jahr 2025, einem Kurier für klinische Studien. UPS spiegelt diese Strategie mit dem Kauf temperaturgesteuerte Spezialisten Frigo-Trans und BPL wider und konsolidiert Kapazitäten in Europa und Nordamerika.

Mittelgroße Akteure wie World Courier, Marken und GEODIS schaffen verteidigbare Nischen, indem sie in zeitkritischen Therapiebereichen, der Versorgung klinischer Studien und wertschöpfenden Analysen herausragen. Ihre Agilität und therapiespezifisches Know-how ziehen häufig Biotech-Sponsoren an, die maßgeschneiderte Lösungen außerhalb der standardisierten Playbooks globaler Integratoren suchen. Technologische Differenzierungsmerkmale umfassen Blockchain-gestützte Herkunftssicherung, digitale Zwillinge für Routensimulationen und KI-gestützte Nachfrageprognosen. Die Markteintrittsbarrieren steigen, da Zertifizierungskosten, kryogene Infrastruktur und Cybersicherheitsanforderungen eskalieren, doch regionale Champions entstehen weiterhin durch die Beherrschung lokaler regulatorischer Anforderungen und den Aufbau apothekerischen Fachwissens beim Frontline-Personal.

Der langfristige Wettbewerbsvorteil hängt von kontinuierlicher Innovation bei der Verpackungsnachhaltigkeit, dem Design CO2-neutraler Korridore und integrierten Abrechnungs- und Compliance-Dashboards ab. Partnerschaften mit Verpackungsherstellern, Sensoranbietern und Cloud-Analytics-Firmen werden zukünftige Gewinner bestimmen, da der Pharmazeutische 3PL-Markt von transaktionalen Frachttransaktionen zu datenreicher, risikomanagierter Lieferkettenorchestierung wechselt.

Marktführer im Pharmazeutischen 3PL-Sektor

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

UPS Healthcare

FedEx Logistics

DB Schenker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DHL Group akquirierte Cryopdp und stärkte damit die spezialisierte Pharmalogistik für klinische Studien und biopharmazeutische Produkte.

- März 2025: DHL Group gab Pläne bekannt, den Umsatz in den Bereichen Biowissenschaften und Gesundheitswesen bis 2030 durch erweiterte GDP-konforme Einrichtungen auf 10 Milliarden EUR (11,43 Milliarden USD) zu verdoppeln.

- Januar 2025: UPS schloss die Übernahme von Frigo-Trans und BPL ab und erweiterte damit temperaturgesteuerte Kapazitäten in Europa.

- Januar 2025: DHL Supply Chain vereinbarte die Übernahme von Inmar Supply Chain Solutions und vergrößerte damit seine Präsenz im Pharmazeutischen 3PL-Markt in Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für pharmazeutische Drittanbieter-Logistik (3PL) als der gesamte Jahresumsatz unabhängiger Dienstleister gezählt, die fertige Humanarzneimittel, verschreibungspflichtige und rezeptfreie Arzneimittel, Biologika, Zell- und Gentherapien sowie Materialien für klinische Studien unter den Bedingungen der Guten Vertriebspraxis im In- und Ausland lagern, umschlagen und transportieren. Der Geltungsbereich folgt den drei klassischen Dienstleistungsbereichen: Transportmanagement im Inland, internationales Transportmanagement und Lagerung und Vertrieb mit Mehrwert.

Ausschluss des Geltungsbereichs: Massengutfracht von Wirkstoffen, Primärverpackungslinien für Arzneimittel und firmeneigene Logistikbereiche werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Servicetyp

- Inlandstransportmanagement (ITM)

- Straßentransport

- Schienentransport

- Lufttransport

- Wassertransport

- Internationales Transportmanagement (ITM)

- Straßentransport

- Schienentransport

- Lufttransport

- Wassertransport

- Mehrwert-Lagerung und -Distribution (MVLD)

- Inlandstransportmanagement (ITM)

- Nach Temperaturtyp

- Kühlkette

- Nicht-Kühlkette

- Nach Endnutzer

- Pharmahersteller

- Biotech- und Biosimilar-Hersteller

- Auftragsforschung und klinische Studiensponsor

- Krankenhäuser und Einzelhandelsapotheken

- Gesundheitsdistributoren und Großhändler

- E-Apotheken und Direktpatienten-Dienste

- Nach Produkttyp

- Verschreibungspflichtige Arzneimittel

- Rezeptfreie Produkte und Verbrauchergesundheitsprodukte

- Biopharmazeutika und Biosimilars (ohne CGT)

- Zell- und Gentherapien

- Impfstoffe und aus Blut gewonnene Produkte

- Veterinärpharmazeutika und tiergesundheitliche Produkte

- Medizinprodukte, Diagnostika und Kombinationsprodukte

- Klinische Studienmaterialien (Prüfpräparate)

- Sonstige

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Vietnam

- Indonesien

- Australien

- Übriges Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten ausführliche Gespräche mit Logistikleitern globaler Integratoren, spezialisierten Kühlkettenbetreibern und Beschaffungsleitern mittelgroßer Pharmaunternehmen in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche beleuchteten die Verschiebung von Raten auf Gassenebene, Lagerumstellungskosten und bevorstehende regulatorische Auslöser, so dass wir die Annahmen am Schreibtisch verfeinern und Grauzonen ausgleichen konnten.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die die Produktion und den Handel von Arzneimitteln nachverfolgen, wie z. B. die HS-30-Sendungswerte von UN Comtrade, die Pharmacodes von Eurostat Prodcom und die NAICS 3254-Sendungserhebungen des US Census. Vorschriften der US-amerikanischen FDA (DSCSA-Serialisierungsfortschritt), die GDP-Richtlinien der Europäischen Arzneimittelagentur und die IATA-Vorschriften für verderbliche Güter halfen bei der Ermittlung des Bedarfs an konformen Kapazitäten. White Papers der International Federation of Pharmaceutical Wholesalers und der Healthcare Distribution Alliance verdeutlichten die Aufteilung der Vertriebskanäle, während die 10-Ks und Investorendecks der Unternehmen die Outsourcing-Verhältnisse aufzeigten. Kommerzielle Einblicke wurden, wo relevant, mit D&B Hoovers finanziellen Schnappschüssen und Dow Jones Factiva Nachrichtenarchiven ergänzt. Diese Liste veranschaulicht unsere Faktenbasis; viele weitere seriöse Quellen wurden während der Validierung angezapft.

Marktgröße und -prognose

Ein Top-Down-Konstrukt wandelt den pharmazeutischen Produktionswert in auslagerbare Logistikausgaben um, indem es dienstleistungsspezifische Durchdringungsquoten, die vom BIP vorgeschriebene Kühlkettenprävalenz und durchschnittliche Fracht- und Lagertarife anwendet, die dann mit Stichproben von Lieferanten-Roll-ups aus den Jahresberichten der wichtigsten 3PL abgeglichen werden. Zu den kritischen Variablen gehören die Versandtonnage von Biopharmazeutika, das Volumen von E-Apotheken-Paketen, das Umsatzwachstum bei Markenarzneimitteln, die Anzahl temperaturgeführter Paletten, die durchschnittlichen inländischen Line-Haul-Tarife und die BIP-Zertifizierung von Lagern. Eine multivariate Regression, die sich auf diese Faktoren stützt, prognostiziert die Nachfrage bis zum Jahr 2030; fehlende Datenpunkte für Teilsegmente werden durch regionale Analoga ergänzt, die in Experteninterviews überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe wird unser Modell anhand unabhängiger Cold-Chain-Kapazitätsprüfungen und nationaler Frachtpreisindizes auf Anomalien überprüft. Hochrangige Prüfer stellen Ausreißer in Frage, und wir nehmen erneut Kontakt mit Experten auf, wenn die Abweichungen vorgegebene Bandbreiten überschreiten. Die Berichte werden jährlich aktualisiert und in der Mitte des Zyklus überarbeitet, wenn wichtige regulatorische oder makroökonomische Ereignisse eintreten.

Warum die pharmazeutische Third Party Logistics Baseline von Mordor Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsmixe wählen, den Eigenverkehr einbeziehen oder die Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Solche Entscheidungen können den Wert doppelt zählen oder die Gesamtwerte aufblähen.

Die Hauptgründe für die Lücke sind, dass einige Anbieter Primärverpackungen, Fracht für medizinische Geräte oder Krankenhausinventar unter "Logistik" zusammenfassen, eine aggressive gemischte Preisinflation annehmen und eine einheitliche Durchdringung der Kühlkette in allen Regionen prognostizieren; Annahmen, die unser Team nach einer detaillierten Überprüfung der Vertriebskanäle und einer jährlichen Aktualisierung zurückweist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 68,03 B (2025) | Mordor Intelligence | |

| USD 137,25 B (2024) | Globale Unternehmensberatung A | Hinzufügen von Verpackungs- und Auftragsfertigungsströmen; einziger globaler ASP-Uplift |

| USD 146,20 B (2024) | Datenverlag B | Bündelung der gesamten Logistik im Gesundheitswesen; statische Währungsumrechnung; begrenzter Ausbruch der Kühlkette |

Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Geltungsbereichs, die Transparenz auf Variablenebene und die jährliche Rekalibrierung den Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bieten, der sie gegenüber umfangreicheren, aber weniger validierten Zahlen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Wachstumsrate hat der Pharmazeutische 3PL-Markt zwischen 2026 und 2031?

Der Pharmazeutische 3PL-Markt soll mit einer CAGR von 7,47 % wachsen und von 73,11 Milliarden USD im Jahr 2026 auf 104,69 Milliarden USD bis 2031 steigen.

Welches Servicesegment wird voraussichtlich am schnellsten wachsen?

Mehrwert-Lagerung und -Distribution führt mit einer CAGR von 8,31 % und spiegelt die Nachfrage nach integrierten Lager-, Bestands- und Verpackungsdienstleistungen wider.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Pharmazeutische 3PL-Dienstleistungen?

Fertigungsausweitungen in China und Indien, steigende Gesundheitsausgaben und laufende Infrastrukturaufrüstungen bringen der Region eine CAGR von 10,65 %.

Wie verändern E-Apotheken die pharmazeutische Logistik?

E-Apotheken erhöhen temperaturgesteuerte Lieferungen auf Paketebene direkt an Patienten, steigern die Komplexität der letzten Meile und treiben eine CAGR von 11,22 % für dieses Endnutzersegment.

Welche Technologien sind am wichtigsten für die Sicherstellung der Compliance in der pharmazeutischen Logistik?

IoT-Sensoren für Echtzeit-Überwachung, Blockchain für unveränderliche Rückverfolgbarkeit und digitale Zwilling-Analysen für ein proaktives Korridor-Management sind heute zentral für die BIP-Compliance.

Was macht die Logistik für Zell- und Gentherapien für 3PLs besonders herausfordernd?

Diese Therapien erfordern kryogene Bedingungen unter –150 °C, strikte Identitätsketten-Prozesse und schnelle, individualisierte Lieferzeitfenster, was spezialisierte Infrastruktur und Rund-um-die-Uhr-Überwachung erfordert.

Seite zuletzt aktualisiert am: