Marktgröße und Marktanteil für Wirkstoffe (API) CDMO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 139.30 Milliarden US-Dollar |

| Marktgröße (2031) | 210.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirkstoffe (API) CDMO von Mordor Intelligence

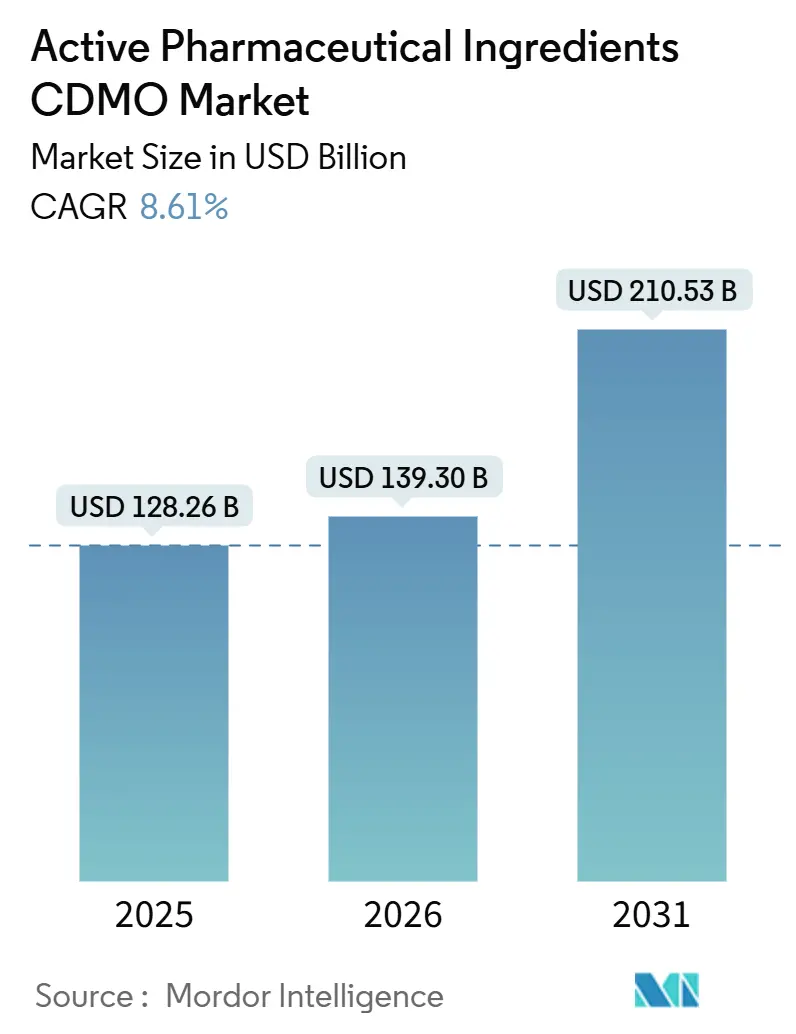

Die Marktgröße für Wirkstoffe (API) CDMO wird voraussichtlich von USD 128,26 Milliarden im Jahr 2025 auf USD 139,30 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,61 % über 2026–2031 USD 210,53 Milliarden erreichen.

Pharmazeutische Auftraggeber verlagern sich auf variable Kostenauslagerung, da klinische Pipelines anschwellen, die regulatorische Aufsicht sich verschärft und Nachhaltigkeitsmandate in wichtigen Märkten Gesetzeskraft erlangen. Der BIOSECURE Act, der im September 2024 vom US-Repräsentantenhaus verabschiedet wurde, verändert bereits die geografischen Beschaffungsmuster, da Käufer ihre Abhängigkeit von China reduzieren, während Indien den größten Anteil an US-FDA-Wirkstoffmasterdatei (DMF)-Einreichungen behält. Kapazitätsengpässe bei komplexen Peptiden – insbesondere GLP-1-Rezeptoragonisten – haben führende Auftragsunternehmen wie Bachem dazu veranlasst, sich 2024–2025 zu CHF 600 Millionen (USD 680 Millionen) für neue europäische Werke zu verpflichten. Unterdessen beschleunigen europäische Kohlenstoffoffenlegungsregeln, die 2027 in Kraft treten, die Einführung von Durchfluss- und biokatalytischen Prozessen, die den Lösungsmittelverbrauch und die Treibhausgasemissionen reduzieren, und schaffen Erstmovervorteile für technologieorientierte Anbieter.

Wichtigste Erkenntnisse des Berichts

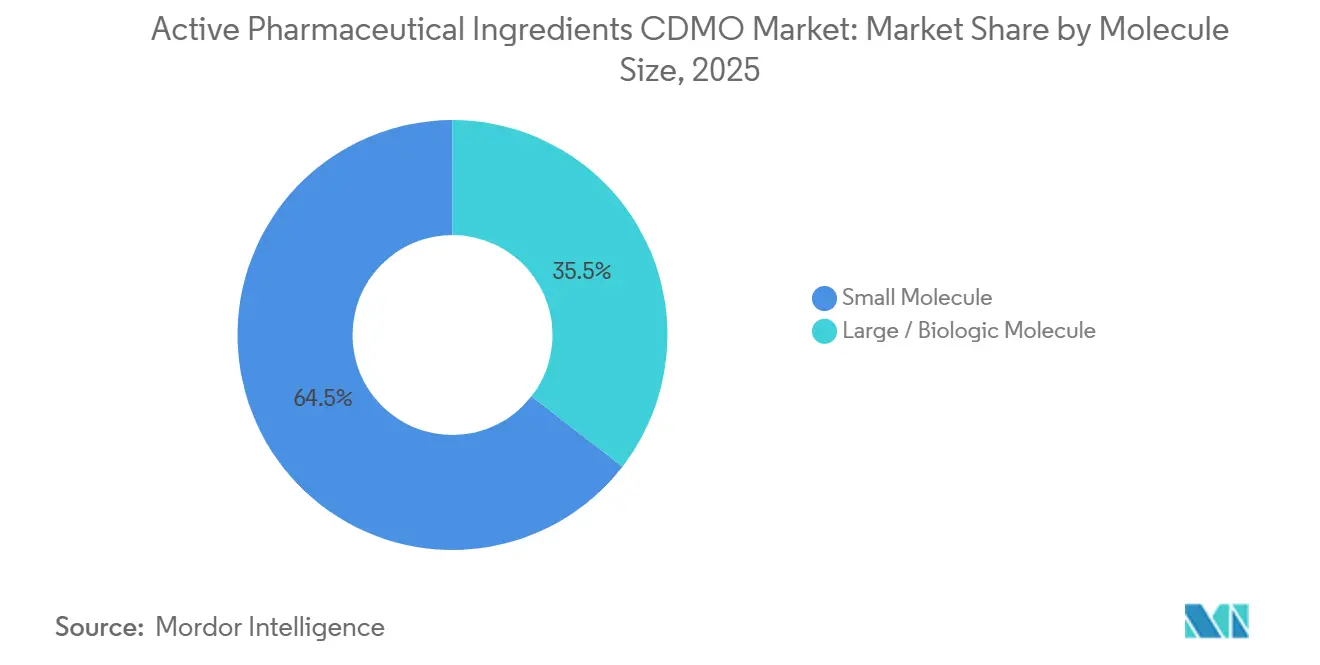

- Nach Molekülgröße führten Kleinmoleküle mit einem Umsatzanteil von 64,51 % im Jahr 2025, während Groß-/Biologische Moleküle voraussichtlich mit einem CAGR von 10,54 % von 2026 bis 2031 wachsen werden.

- Nach Synthesetyp entfiel auf synthetisch-chemische Verfahren ein Anteil von 71,54 % im Jahr 2025, und biologische Verfahren (Fermentation/Zellkultur) werden voraussichtlich bis 2031 einen CAGR von 10,88 % verzeichnen.

- Nach API-Komplexität entfielen auf Standard-Potenz-APIs 75,76 % des Anteils im Jahr 2025, während hochpotente APIs (HPAPIs) voraussichtlich bis 2031 mit einem CAGR von 11,32 % wachsen werden.

- Nach Servicetyp hielt die cGMP-Hochskalierung und kommerzielle Fertigung im Jahr 2025 einen Anteil von 65,76 %, während integrierte End-to-End-Dienste im gleichen Zeitraum voraussichtlich mit einem CAGR von 10,33 % expandieren werden.

- Nach Therapiegebiet repräsentierte die Onkologie im Jahr 2025 einen Anteil von 33,76 %, und Immunologie und seltene Krankheiten werden voraussichtlich bis 2031 einen CAGR von 11,76 % verzeichnen.

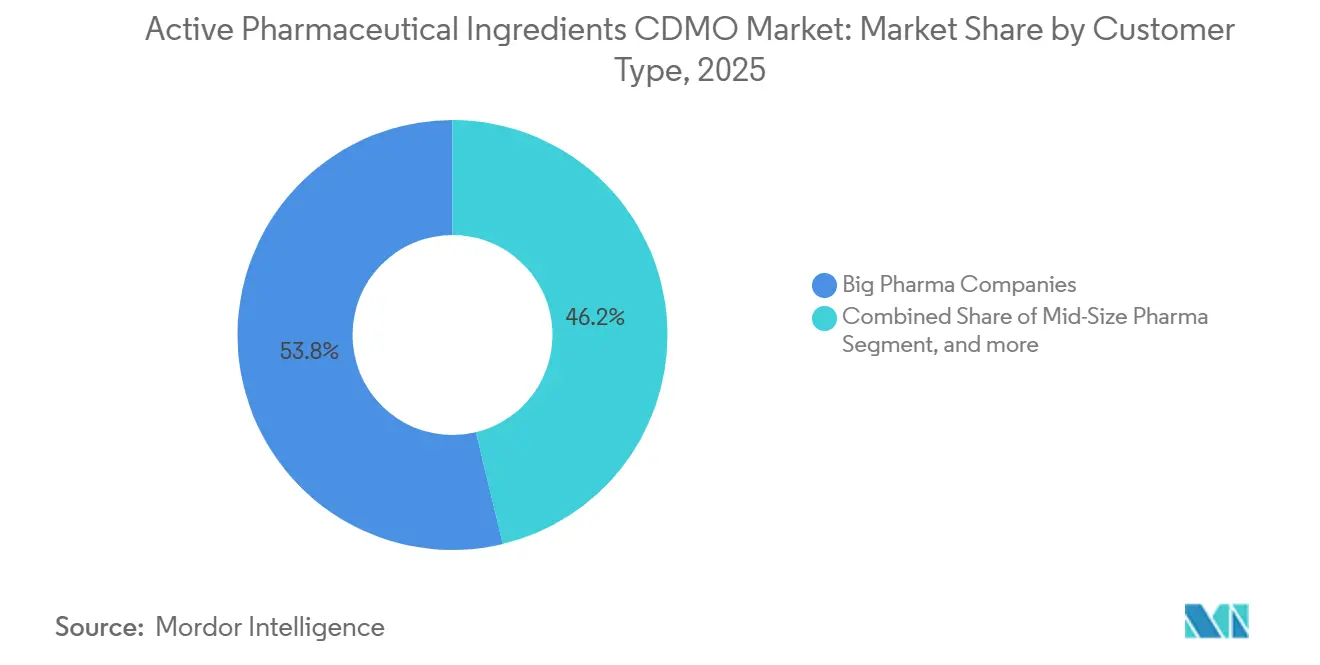

- Nach Kundentyp dominierten große Pharmaunternehmen mit einem Anteil von 53,76 % im Jahr 2025, während kleine Biotechnologieunternehmen zwischen 2026 und 2031 voraussichtlich einen CAGR von 10,76 % erzielen werden.

- Nach Phase hielten kommerzielle Projekte im Jahr 2025 einen Anteil von 48,54 %, und präklinische Projekte werden voraussichtlich bis 2031 mit einem CAGR von 11,54 % wachsen.

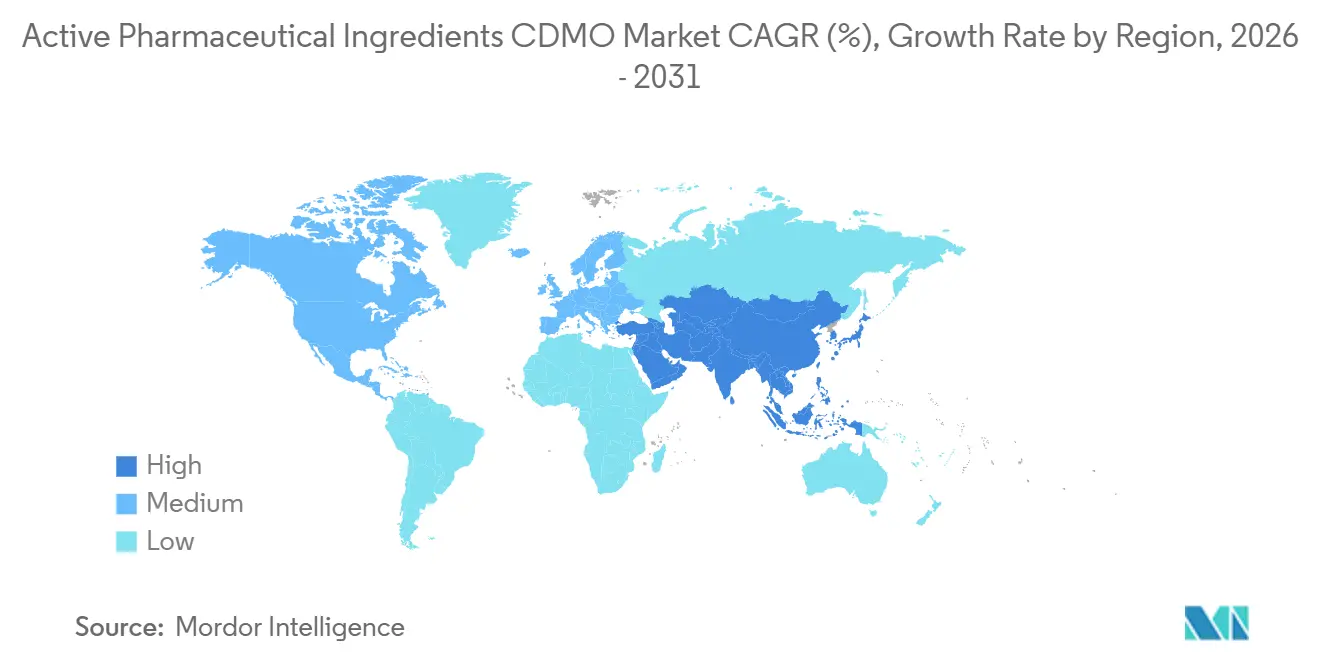

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 42,65 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich einen CAGR von 9,54 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wirkstoffe (API) CDMO

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Arzneimittelpipeline treibt ausgelagerte API-Produktion an | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hochpotenten und komplexen Molekülen steigert die CDMO-Nachfrage | +1.8% | Onkologiezentren weltweit | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Qualität und Compliance fördert Partnerschaften | +1.3% | Indien, China, weltweit | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierung durch Auslagerung und Kapazitätsflexibilität | +1.5% | Weltweit | Mittelfristig (2–4 Jahre) |

| Einführung innovativer Fertigungstechnologien | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Kohlenstoffreduzierungsziele beeinflussen die Lieferantenauswahl | +0.7% | Europa führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Arzneimittelpipeline treibt ausgelagerte API-Produktion an

Die globale klinische Pipeline überstieg 2025 21.000 aktive Moleküle, ein Anstieg von 12 % gegenüber 2024, wobei Onkologie-, Immunologie- und Seltene-Krankheiten-Assets 60 % der Phase-II- und Phase-III-Programme ausmachten. Die US-FDA genehmigte 2024 55 neue Molekularentitäten – die höchste Gesamtzahl seit 2018 – und erteilte allein in der ersten Hälfte des Jahres 2025 63 Orphan-Drug-Designierungen, was die interne Fertigungskapazität strapaziert und Auftraggeber zu CDMO-Kooperationen für die Früh- und kommerzielle Versorgung drängt. WuXi AppTec meldete 2024 einen Anstieg der Kleinmolekül-API-Projekte um 28 % im Jahresvergleich, angetrieben von Biotechnologiekunden, die Erstanwendungsstudien am Menschen vorantreiben. Da CDMOs regulatorische Dossiers und Prozess-Know-how ansammeln, sinkt das wahrgenommene Auslagerungsrisiko, was ein Schwungrad schafft, das den Markt für Wirkstoffe (API) CDMO weiter vergrößert.

Verlagerung hin zu hochpotenten und komplexen Molekülen steigert die CDMO-Nachfrage

Hochpotente APIs (HPAPIs) – Verbindungen, die bei Expositionsgrenzwerten unter 10 µg/m³ gehandhabt werden – machten 2025 24 % der neuen API-Einreichungen aus, gegenüber 18 % im Jahr 2024, angetrieben durch Präzisionsonkologie-Pipelines und Antikörper-Wirkstoff-Konjugat (ADC)-Programme. Olon nahm 2024 eine HPAPI-Anlage im Wert von EUR 25 Millionen (USD 27 Millionen) in Italien in Betrieb, die mit Isolatorsuiten ausgestattet ist, die Nutzlasten bis zu 0,1 µg/m³ verarbeiten können. Lonzas Campus in Portsmouth, New Hampshire, schloss 2025 OEB-5-Upgrades ab, die die ADC-Sprengkopfproduktion für Seagen und andere Innovatoren unterstützen. HPAPI-Servicepreise erzielen einen Aufschlag von 40–60 % gegenüber Standard-APIs, was das Segment zu einem wichtigen Gewinnmotor im Markt für Wirkstoffe (API) CDMO macht.

Regulatorischer Druck für Qualität und Compliance fördert Partnerschaften

Die US-FDA erteilte 2024 18 Warnschreiben an API-Anlagen, wobei in 72 % der Mitteilungen Datenintegritätsprobleme angeführt wurden, gegenüber 14 Schreiben im Jahr 2023. Indien und China – die gemeinsam mehr als 80 % der generischen APIs für westliche Märkte liefern – standen nach einem FDA-Versorgungsengpassbericht unter erhöhter Kontrolle, der 35 % der Versorgungslücken auf Qualitätssperrereignisse zurückführte. Aktualisierte EU-GMP-Anhang-1-Regeln für sterile APIs, die 2024 in Kraft traten, sowie eine US-Präsidialverordnung zu einer strategischen API-Reserve, die im Januar 2025 unterzeichnet wurde, treiben Auftraggeber zu CDMOs, die bereits ISO-9001- und ICH-Q7-Zertifizierungsstandards erfüllen[1]Europäische Arzneimittelagentur, "Überarbeiteter GMP-Anhang 1," ema.europa.eu . Compliance-Investitionen schaffen hohe Markteintrittsbarrieren und verlagern den Marktanteil zugunsten erfahrener Produzenten.

Kostenoptimierung durch Auslagerung und Kapazitätsflexibilität

Die Behandlung der API-Fertigung als variable Ausgabe ermöglicht es Auftraggebern, Kapitalaufwendungen von USD 50 Millionen oder mehr für Mehrzweckanlagen zu vermeiden. Die Auslagerung bietet auch eine schrittweise Skalierung, von 10-kg-Phase-I-Chargen bis hin zu mehrtonnengroßen kommerziellen Volumina, die Kosten mit klinischen und regulatorischen Meilensteinen in Einklang bringen. Catalent meldete 2024 die Aufnahme von über 40 neuen Biotechnologiekunden für integrierte API-bis-Arzneimittelprodukt-Pakete, die Zeitpläne verkürzen und den Koordinationsaufwand reduzieren. Ergebnisbasierte Preismodelle, die erstmals von Lonza und Thermo Fisher im Jahr 2025 erprobt wurden, bringen die CDMO-Anreize weiter mit dem Erfolg der Auftraggeber in Einklang.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Lieferkette für kritische Ausgangsmaterialien | -1.2% | Weltweit, insbesondere Asien | Kurzfristig (≤ 2 Jahre) |

| Preisverfall bei Generika-Arzneimitteln komprimiert Margen | -1.0% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Strenge Umwelt- und Sicherheitskonformitätskosten | -0.8% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Prozesschemikern und Ingenieuren | -0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette für kritische Ausgangsmaterialien

Über 70 % der wichtigsten Ausgangsmaterialien für Kleinmolekül-APIs stammen aus weniger als 10 Chemiestandorten in Chinas Provinzen Jiangsu und Zhejiang. Ein Brand während des chinesischen Neujahrsfestes 2024 stoppte drei kardiovaskuläre Zwischenprodukte für sechs Wochen und verdeutlichte das Risiko eines einzigen Ausfallpunkts[2]US-Pharmakopöe, "Bericht über Schwachstellen in der Arzneimittelversorgung," usp.org . Die US-Pharmakopöe listete in ihrem Resilienzberichts 2025 42 kritische Zwischenprodukte ohne nicht-chinesische Quelle auf. Doppelte Beschaffung und Rückwärtsintegration sind im Gange, erhöhen jedoch die Warenkosten um 15–25 % und verlängern die Vorlaufzeiten um bis zu drei Monate.

Preisverfall bei Generika-Arzneimitteln komprimiert Margen

Die Preise für generische APIs sind seit 2024 aufgrund von Überangebot in Indien und China und aggressiver Ausschreibung durch westliche Zahler jährlich um 8 % gesunken. Daten der Organisation der Vereinten Nationen für industrielle Entwicklung zeigen, dass die Bruttomargen bei Rohstoff-APIs wie Paracetamol und Metformin 2024 unter 15 % gefallen sind, gegenüber 22 % im Jahr 2022[3]Organisation der Vereinten Nationen für industrielle Entwicklung, "Globale API-Preistrends," unido.org. EuroAPI schloss seinen Budapester Standort 2024 im Rahmen einer umfassenderen Umstrukturierung zur Eindämmung von Verlusten. Während CDMOs auf höherwertige HPAPIs und Peptide umschwenken, verzögern spezialisierte Ausrüstung und Validierungszeitpläne die Amortisation und erhöhen den kurzfristigen Margendruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekülgröße: Biologika-Wachstum verändert Kapazitätsprioritäten

Kleinmoleküle generierten 2025 64,51 % des Marktanteils für Wirkstoffe (API) CDMO. Das Biologika-Segment wird jedoch voraussichtlich einen CAGR von 10,54 % verzeichnen, was die rasche Übernahme von monoklonalen Antikörper-Biosimilars und ADC-Nutzlasten widerspiegelt. Lonzas 60.000-Liter-Erweiterung in Singapur, die 2025 abgeschlossen wurde, und Samsung Biologics' 784.000-Liter-Megastandort in Korea veranschaulichen das Ausmaß des Kapitals, das in Großmolekülkapazitäten fließt.

Peptid- und Oligonukleotid-APIs verwischen die Grenze zwischen kleinen und großen Molekülen und wachsen noch schneller. Bachems CHF-600-Millionen-Investition, die für 2024–2025 geplant ist, zielt auf GLP-1-Agonisten ab, während Ajinomotos belgische Werksaufrüstung die Oligonukleotidproduktion zur Bedienung von Gen-Silencing-Pipelines ausbaut. Auftragnehmer, die sich historisch auf traditionelle Chemie konzentriert haben, fügen Festphasenpeptidsynthesizer und Nukleotidlinien hinzu, um Kundenbeziehungen zu verteidigen, während sich Pipelines weiterentwickeln.

Nach Synthesetyp: Fermentation gewinnt durch den Druck zur grünen Chemie an Boden

Die chemische Synthese behielt 2025 einen Umsatzanteil von 71,54 %, doch Fermentations- und andere biologische Verfahren werden voraussichtlich bis 2031 mit einem CAGR von 10,88 % expandieren. Ajinomotos USD-100-Millionen-Fermentationsaufrüstung in Oregon produziert Aminosäure-APIs, die bei der Peptidmontage verwendet werden, während WuXi Biologics 590.000 Liter Säugetierzellkapazität auf drei Kontinenten betreibt. Die Marktgröße für Wirkstoffe (API) CDMO für biokatalytische Verfahren weitet sich aus, da Auftraggeber geringere CO₂-Fußabdrücke und kürzere Synthesesequenzen anstreben.

Fermentationsprojekte erfordern jedoch häufig 12–18 Monate Stammentwicklung im Vergleich zu 6–9 Monaten für Standard-Chemiewege. Folglich wägen Entwickler Umweltvorteile gegen Geschwindigkeit-bis-Klinik-Imperative ab und wenden biologische Methoden an, wo Lebenszyklusökonomien längere Vorlaufzeiten rechtfertigen.

Nach API-Komplexität: HPAPI-Eindämmung treibt Premiumpreise an

Standardpotenzprodukte trugen 2025 75,76 % des Umsatzes bei, doch HPAPIs werden voraussichtlich bis 2031 mit einem CAGR von 11,32 % wachsen. Vertragsgebühren von USD 8.000–15.000 pro Kilogramm bleiben nachhaltig aufgrund spezialisierter Isolatoren, Einwegtransfersysteme und strenger Abfallprotokolle. Lonzas globales HPAPI-Netzwerk umfasst sechs Standorte, und CordenPharma erweiterte seine Kapazität in Chenôve, Frankreich, 2024 um 500 kg jährlich mit Schwerpunkt auf ADC-Linkern. Standard-APIs sind von Kommodifizierung bedroht, was westliche Unternehmen dazu veranlasst, margenschwache Moleküle aufzugeben und in Hochbarriere-Kategorien zu reinvestieren.

Nach Servicetyp: End-to-End-Modelle gewinnen Biotechnologieausgaben

cGMP-Hochskalierung und kommerzielle Fertigung machten 2025 65,76 % des Umsatzes aus, aber integrierte End-to-End-Dienste werden voraussichtlich bis 2031 jährlich mit 10,33 % wachsen. Thermo Fishers Patheon-Einheit und Catalent fügten beide Entdeckungschemie bis hin zur Abfüllung und Endverarbeitung unter einem einzigen Rahmenvertrag hinzu und gewannen 2024 mehrere Biotechnologieprogramme. CDMOs, die den Syntheseweg entwerfen, sichern sich häufig die Versorgung in späteren Phasen, was ein frühzeitiges Engagement zu einer strategischen Priorität in der Branche für Wirkstoffe (API) CDMO macht.

Nach Kundentyp: Biotechnologiepartnerschaften definieren Servicemodelle neu

Große Pharmaunternehmen machten 2025 53,76 % der Ausgaben aus und nutzten mehrjährige Verträge und gemeinsame Investitionen in dedizierte Linien. Kleine Biotechnologieunternehmen, denen interne Ressourcen fehlen, werden voraussichtlich das am schnellsten wachsende Kundensegment mit einem CAGR von 10,76 % sein. Charles River erweiterte sein CRO-Angebot 2024 um die Früh-API-Fertigung und zielte auf virtuelle Arzneimittelentwickler ab, die nahtlose Entdeckungs-bis-IND-Unterstützung suchen. Risikokapital, das in Gen-Therapie- und Seltene-Krankheiten-Startups fließt, treibt diesen Wandel voran und erweitert den Markt für Wirkstoffe (API) CDMO für agile Lieferanten.

Nach Phase: Präklinischer Anstieg spiegelt vorgelagerte Prozessentwicklung wider

Kommerzielle APIs generierten 2025 noch 48,54 % des Umsatzes. Die präklinische Aktivität soll jedoch jährlich um 11,54 % wachsen, da Auftraggeber skalierbare Wege vor der IND-Einreichung festlegen. Almac verdoppelte 2024 die Frühphasenkapazität und fügte 200 kg pro Jahr an flexiblen Reaktoren in Nordirland hinzu. Frühzeitige Auslagerung verkürzt Entwicklungszeitpläne und senkt das technische Risiko, was Auftraggeber dazu ermutigt, einen einzigen CDMO-Partner bis zur Markteinführung beizubehalten.

Geografische Analyse

Nordamerika erfasste 2025 42,65 % des Umsatzes. Der BIOSECURE Act vom September 2024 und die Präsidialverordnung zur strategischen API-Reserve vom Januar 2025 schufen Steuergutschriften und Bundesbeschaffungsgarantien, die inländische Investitionen belohnten. Resilience verpflichtete sich 2024 zu USD 750 Millionen für einen Standort in Massachusetts für Pandemie-Reaktions-APIs. Höhere Arbeits- und Energiekosten begrenzen die absolute Preiswettbewerbsfähigkeit, doch Käufer zahlen Aufschläge für Versorgungssicherheit und regulatorische Gewissheit. Das regionale Wachstum wird bis 2031 auf einen CAGR von 7,8 % prognostiziert.

Europa machte 2025 28 % des globalen Umsatzes aus. Das EU-Gesetz über kritische Arzneimittel – das 2027 in Kraft tritt – verknüpft den Marktzugang mit der Offenlegung des CO₂-Fußabdrucks und begünstigt lokale Produzenten, die bereits mit erneuerbarer Energie betrieben werden. Lonzas Visp-Erweiterung lieferte 2025 50.000 Liter zusätzliche Biologikakapazität, und Evonik installierte 2024 Durchflusslinien in Deutschland für Peptid- und Lipid-APIs. Europas CAGR bis 2031 wird auf 7,5 % prognostiziert, gedämpft durch Energieinflation und Fachkräftemangel.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,54 % bis 2031. Indien reichte 2024 48 % der US-FDA-DMFs ein und baut weiterhin kostengünstige Kapazitäten aus, während China trotz eines Rückgangs der Fertig-API-Exporte um 8 % nach der Verabschiedung des BIOSECURE Act für Ausgangsmaterialien unverzichtbar bleibt. WuXi AppTec wuchs 2024 um 22 % im Jahresvergleich, indem es sich auf europäische und asiatische Kunden konzentrierte. Samsung Biologics' Megawerk in Incheon festigt Südkoreas Rolle in der Versorgung mit monoklonalen Antikörpern. Lokale Regierungen in Indien und Südkorea führen produktionsgebundene Anreize ein, um inländische Wertschöpfungsketten zu verankern.

Wettbewerbslandschaft

Der Markt für Wirkstoffe (API) CDMO bleibt mäßig fragmentiert: Die Top-10-Anbieter halten zusammen etwa 35–40 % des Marktanteils, was Raum für regionale Spezialisten und technologieorientierte Herausforderer lässt. Lonza, Thermo Fisher und WuXi AppTec führen die Tier-1-Gruppe dank globaler Präsenz und integrierter Angebote an. Mittelständische Akteure wie Cambrex und CordenPharma gewinnen Marktanteile durch den Einsatz von Durchflussreaktoren und Echtzeit-Analysen, die Zykluszeiten um 30–40 % verkürzen. Chinesische CDMOs haben den US-Marktzugang verloren, skalieren jedoch in Europa und Asien; WuXi AppTecs Wachstum im Jahr 2024 stammte ausschließlich aus nicht-US-amerikanischen Aufträgen.

Chancen in weißen Flecken konzentrieren sich auf HPAPI-, Peptid- und Oligonukleotid-Fertigung, wo die globale Kapazität knapp ist. Olons EUR-25-Millionen-HPAPI-Linie in Italien und Bachems CHF-600-Millionen-Peptidausbau unterstreichen die erforderliche Kapitalintensität für hochbarriereartige Aufträge. Technologie ist ein wachsender Differenzierungsfaktor: Cambrex' kommerzielle Durchflussplattform und Codexis' Enzymkooperationen sind Beispiele für Prozessinnovationen, die langfristige Verträge sichern können. Nachhaltigkeitsnachweise beeinflussen nun Angebotsbewertungen, insbesondere in Europa, wo CordenPharma 2025 die Validierung wissenschaftsbasierter Ziele erhielt und Kohlenstoffoffenlegungen ab 2027 verpflichtend sein werden.

Marktführer für Wirkstoffe (API) CDMO

Catalent, Inc.

Cambrex Corporation

Lonza Group

Recipharm AB

Astorg (Corden Pharma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Eurofins CDMO Alphora entwickelte eine KI-gestützte Plattform für das Hochdurchsatz-Screening von Salzen und Co-Kristallen, die die Entwicklung fester Arzneimittelformen verbessert. Das System, das in Partnerschaft mit einer Universität in Mississauga entwickelt wurde, sagt die Salz- und Co-Kristallbildung für Wirkstoffe voraus.

- November 2025: Lupin Manufacturing Solutions (LMS), eine hundertprozentige Tochtergesellschaft des globalen Pharmaunternehmens Lupin Limited (Lupin), gab die Inbetriebnahme seines dedizierten Onkologieblocks in seiner Vizag-Anlage in Indien bekannt. Die neue Hochsicherheitseinheit verbessert die End-to-End-Auftragsforschungs- und Fertigungskapazitäten von LMS für hochpotente Wirkstoffe erheblich.

- Februar 2025: SK pharmteco, eine globale Auftragsforschungs- und Fertigungsorganisation (CDMO), gab die Erweiterung einer Kernkompetenz mit der Einführung eines erweiterten analytischen Testlabors bekannt, das speziell hochpotenten Wirkstoffen (HPAPIs) gewidmet ist.

Berichtsumfang des globalen Markts für Wirkstoffe (API) CDMO

Gemäß dem Umfang dieses Berichts ist ein Wirkstoff (API) der Teil des Arzneimittels, der die beabsichtigten Wirkungen erzeugt. Es ist der biologisch aktive Bestandteil eines Arzneimittelprodukts, wie einer Kapsel, Tablette, Injektion oder Creme. Traditionell produzierten Pharmaunternehmen APIs selbst. In den letzten Jahren haben sich jedoch viele Unternehmen für die Auslagerung der API-Produktion entschieden, da sie erkannt haben, dass die Kapitalrendite lohnenswert ist. Mit dem richtigen Auslagerungspartner überwiegen die Vorteile die potenziellen Risiken.

Der Markt für Wirkstoffe (API) CDMO ist segmentiert nach Molekülgröße (Kleinmolekül und Groß-/Biologisches Molekül), Synthesetyp (Synthetisch-chemisch und Biologisch), API-Komplexität (Standard-Potenz-APIs und Hochpotente APIs), Servicetyp (Prozess-Forschung und Entwicklung und Routensuche, cGMP-Hochskalierung und kommerzielle Fertigung sowie integrierte End-to-End-Dienste), Therapiegebiet (Onkologie, Herz-Kreislauf und Stoffwechsel, Antiinfektiva, Zentralnervensystem, Atemwege, Gastroenterologie und Hepatologie, Dermatologie und Ästhetik sowie Immunologie und seltene Krankheiten), Kundentyp (Große Pharmaunternehmen, Mittelgroße Pharmaunternehmen, Kleine Biotechnologieunternehmen und Sonstige Kundentypen), Phase (Präklinisch, Phase I, Phase II, Phase III und Kommerziell) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kleinmolekül |

| Groß-/Biologisches Molekül |

| Synthetisch-chemisch |

| Biologisch (Fermentation/Zellkultur) |

| Standard-Potenz-APIs |

| Hochpotente APIs (HPAPIs) |

| Prozess-Forschung und Entwicklung und Routensuche |

| cGMP-Hochskalierung und kommerzielle Fertigung |

| Integrierte End-to-End-Dienste |

| Onkologie |

| Herz-Kreislauf und Stoffwechsel |

| Antiinfektiva |

| Zentralnervensystem |

| Atemwege |

| Gastroenterologie und Hepatologie |

| Dermatologie und Ästhetik |

| Immunologie und seltene Krankheiten |

| Große Pharmaunternehmen |

| Mittelgroße Pharmaunternehmen |

| Kleine Biotechnologieunternehmen |

| Sonstige Kundentypen |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekülgröße | Kleinmolekül | |

| Groß-/Biologisches Molekül | ||

| Nach Synthesetyp | Synthetisch-chemisch | |

| Biologisch (Fermentation/Zellkultur) | ||

| Nach API-Komplexität | Standard-Potenz-APIs | |

| Hochpotente APIs (HPAPIs) | ||

| Nach Servicetyp | Prozess-Forschung und Entwicklung und Routensuche | |

| cGMP-Hochskalierung und kommerzielle Fertigung | ||

| Integrierte End-to-End-Dienste | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf und Stoffwechsel | ||

| Antiinfektiva | ||

| Zentralnervensystem | ||

| Atemwege | ||

| Gastroenterologie und Hepatologie | ||

| Dermatologie und Ästhetik | ||

| Immunologie und seltene Krankheiten | ||

| Nach Kundentyp | Große Pharmaunternehmen | |

| Mittelgroße Pharmaunternehmen | ||

| Kleine Biotechnologieunternehmen | ||

| Sonstige Kundentypen | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Kommerziell | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wirkstoffe (API) CDMO heute?

Die Marktgröße für Wirkstoffe (API) CDMO erreichte 2026 USD 139,30 Milliarden und wird voraussichtlich bis 2031 auf USD 210,53 Milliarden wachsen.

Was treibt die Nachfrage nach hochpotenten APIs an?

Onkologie-Pipelines und Antikörper-Wirkstoff-Konjugate erfordern strenge Eindämmung, was die HPAPI-Nachfrage auf einen CAGR von 11,32 % bis 2031 treibt.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 9,54 % verzeichnen, dank Indiens Kostenvorteil und Kapazitätserweiterungen in Biologika und Peptiden.

Warum bevorzugen Auftraggeber integrierte End-to-End-CDMO-Dienste?

End-to-End-Modelle verkürzen die Technologietransferzeit, bieten Einzelquellen-Verantwortlichkeit und werden voraussichtlich bis 2031 jährlich um 10,33 % wachsen.

Wie wirkt sich der BIOSECURE Act auf die globale API-Beschaffung aus?

Das Gesetz schränkt die US-Bundesbeschaffung von bestimmten chinesischen CDMOs ein und veranlasst Auftraggeber, Lieferketten in Richtung Indien, Nordamerika und Europa neu auszurichten.

Welche Technologien verändern die Wirtschaftlichkeit der API-Fertigung?

Durchflussreaktoren, Biokatalyse und Einweg-Fermenter reduzieren Zykluszeiten, Lösungsmittelverbrauch und CO₂-Emissionen und verbessern die Kostenwettbewerbsfähigkeit.

Seite zuletzt aktualisiert am: