Marktgröße und Marktanteil für zentrale Apothekenautomatisierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

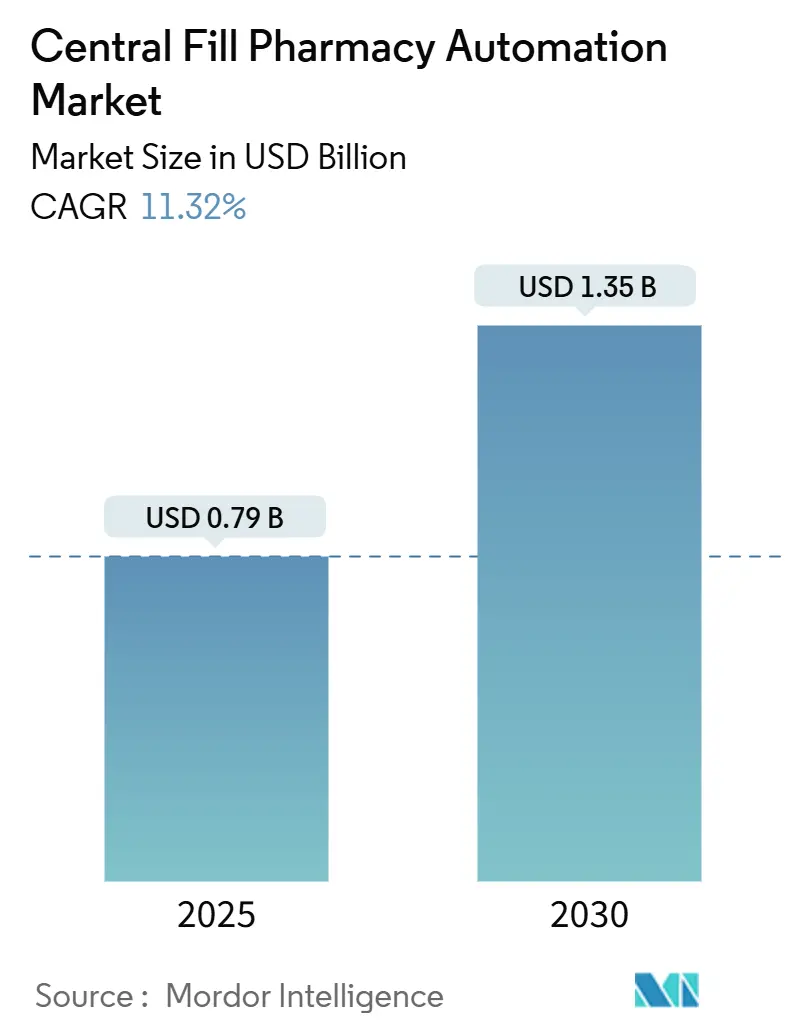

| Marktgröße (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2030) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zentrale Apothekenautomatisierung von Mordor Intelligence

Die Marktgröße für zentrale Apothekenautomatisierung wird im Jahr 2025 auf 0,79 Milliarden USD geschätzt und soll bis 2030 auf 1,35 Milliarden USD anwachsen, was einer CAGR von 11,32 % entspricht. Die Wachstumskurve spiegelt steigende Arbeitskosten, zunehmenden Apothekermangel und beschleunigte Versandmengen wider, die bereits 16 Millionen Rezepte pro Monat überschreiten. Der Investitionsschwung wird durch strengere Rückverfolgungsvorschriften im Rahmen des Drug Supply Chain Security Act, eine erhöhte Nachfrage nach Medikamentensicherheit und Kosteneinsparungserfolge von Einzelhändlern wie Walgreens mit 500 Millionen USD jährlichen Erfüllungseinsparungen nach der Einführung von Mikro-Fulfillment-Hubs weiter gestärkt. Werkzeuge der künstlichen Intelligenz zur Erkennung von Arzneimittelengpässen, IoT-vernetzte Robotik mit 24/7-Betrieb und dienstleistungsbasierte Finanzierungsmodelle erweitern kontinuierlich die adressierbare Basis von Krankenhaus-, Einzelhandels- und Versandbetreibern. Insgesamt positionieren diese Kräfte den Markt für zentrale Apothekenautomatisierung als unternehmenskritische Säule in der weltweiten Modernisierung der Apothekenlieferkette.

Wichtigste Erkenntnisse des Berichts

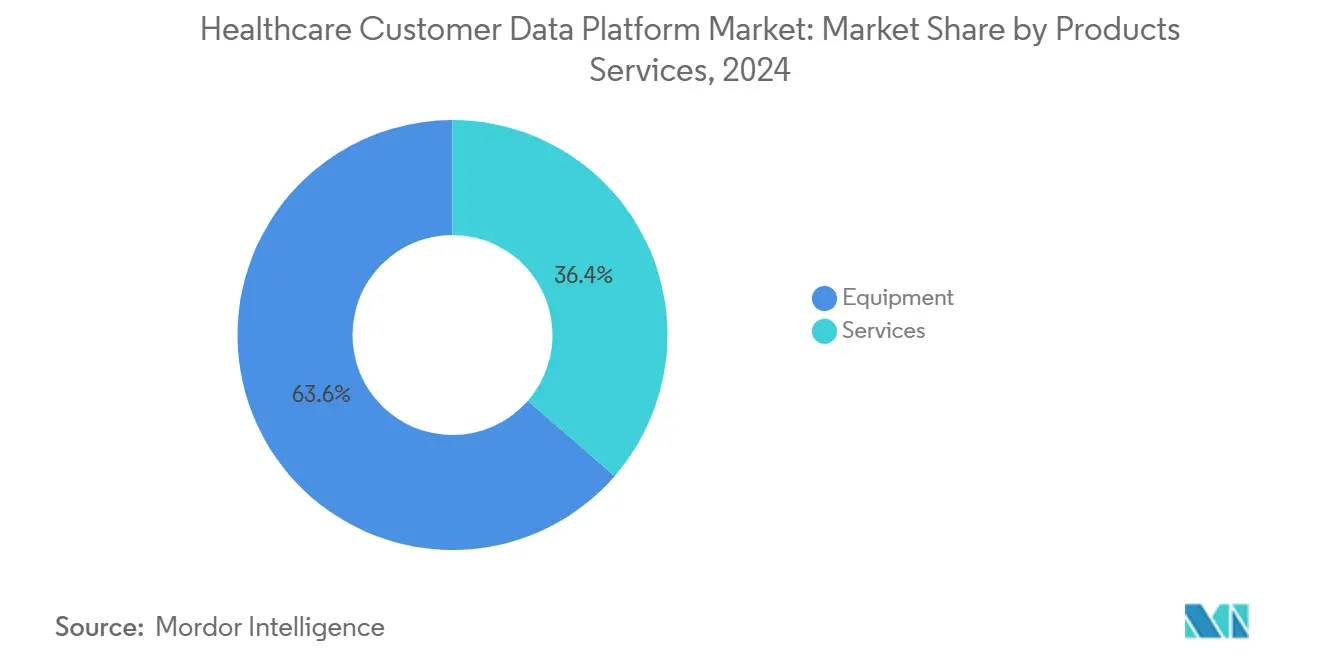

- Nach Produkten und Dienstleistungen entfiel im Jahr 2024 ein Marktanteil von 63,67 % auf Geräte im Markt für zentrale Apothekenautomatisierung. Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 13,56 % wachsen.

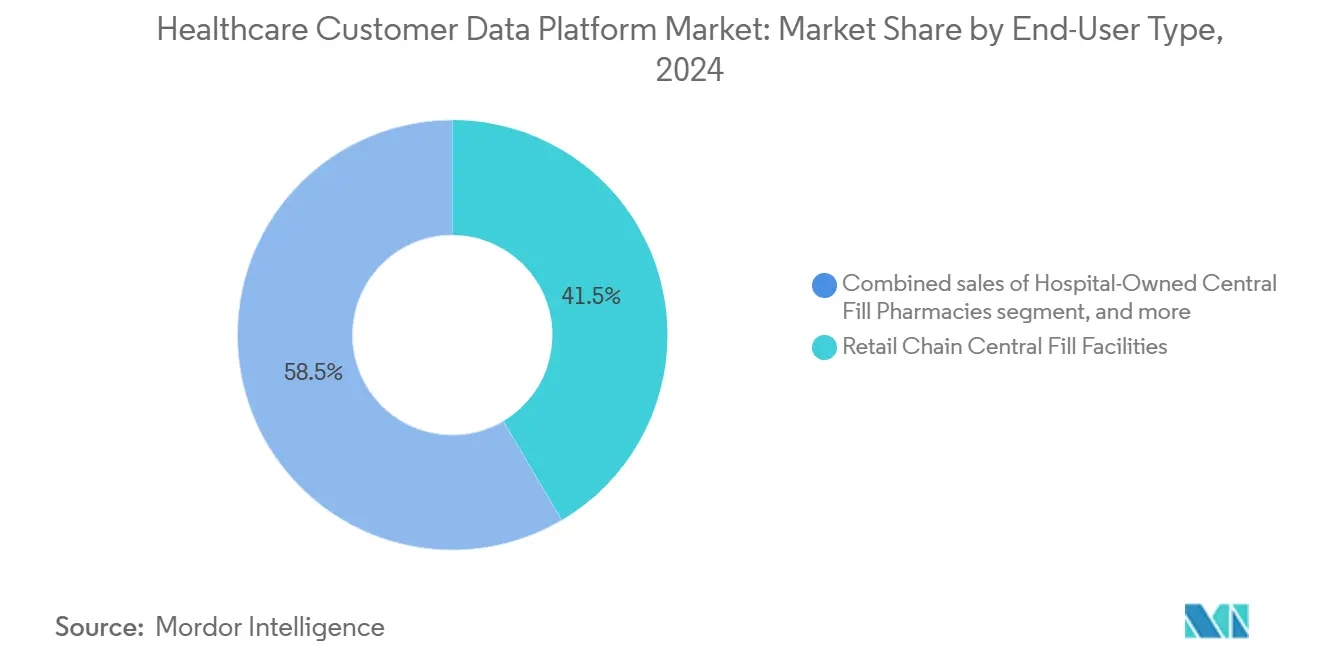

- Nach Endnutzern führten Einzelhandelsketten im Jahr 2024 mit einem Umsatzanteil von 41,56 %; Versand- und Online-Apotheken werden bis 2030 voraussichtlich mit einer CAGR von 14,67 % wachsen.

- Nach Durchsatzkapazität hielten Standorte mit mittlerem Volumen im Jahr 2024 einen Anteil von 47,55 % an der Marktgröße für zentrale Apothekenautomatisierung, während Hochvolumenanlagen bis 2030 eine CAGR von 13,65 % verzeichnen dürften.

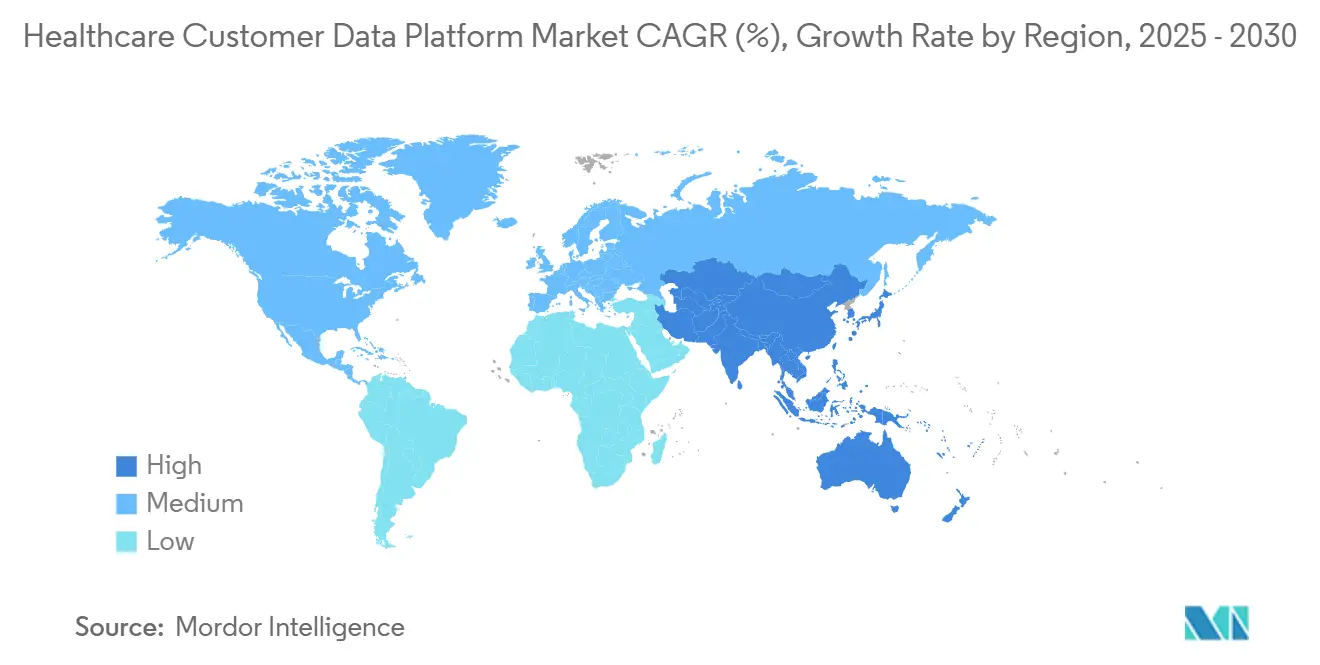

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 46,87 %, während Asien-Pazifik zwischen 2025 und 2030 voraussichtlich eine CAGR von 12,56 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für zentrale Apothekenautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochdurchsatz-Rezepterfüllung | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Bedarf an betrieblicher Effizienz | +2.1% | Global, besonders ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| Expansion der Versand- und E-Commerce-Apothekenkanäle | +1.9% | Global, angeführt von Nordamerika, Expansion in APAC | Mittelfristig (2–4 Jahre) |

| Betonung von Medikamentensicherheit und -genauigkeit | +1.4% | Global, regulatorisch getrieben in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Einführung fortschrittlicher Analysen und Robotik | +1.6% | Nordamerika und Europa als Kernmärkte, APAC im Entstehen | Mittelfristig (2–4 Jahre) |

| Vertikale Integration entlang der Apothekenlieferkette | +1.2% | Nordamerika und Europa, selektive APAC-Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochdurchsatz-Rezepterfüllung

Einrichtungen, die täglich mehr als 20.000 Rezepte verarbeiten, benötigen heute fortschrittliche Roboterzellen, die einen industriellen Durchsatz aufrechterhalten. Walgreens' neuester Mikro-Fulfillment-Hub verarbeitet jährlich rund 13 Millionen Rezepte für etwa 200 Regionalfilialen und unterstreicht damit den heute erreichbaren Skalenvorteil[1]Walgreens Boots Alliance, "Walgreens Opens Micro Fulfillment Center in Minnesota," walgreensbootsalliance.com. Hochvolumenstandorte verzeichnen eine CAGR von 13,65 %, da sie die Kosten pro Rezept um 13 % senken, die Lagerumschläge verbessern und automatisierte Bildverifizierungsprüfpunkte einbetten, die Abgabefehler reduzieren. Die Versandmengen sind seit 2020 um 126 % gestiegen, was Rezepte weiter in weniger, aber größere Hubs konzentriert, die rund um die Uhr mit weniger menschlicher Aufsicht betrieben werden. Der Trend definiert die Rezepterfüllung rasch als einen Fertigungsworkflow neu, der Fördersequenzierung, robotergestützte Einspeisung und Palettierung ähnlich der Konsumgüterverteilung erfordert.

Steigende Arbeitskosten und Bedarf an betrieblicher Effizienz

Die Zahl der Apothekerabsolventen ist im vergangenen Jahrzehnt um 10 % gesunken, während die Bewerberpools um 60 % geschrumpft sind, was den Lohndruck verstärkt, den die Automatisierung abzumildern hilft. Californias Assembly Bill 1286 fügt verbindliche Personalquoten hinzu und veranlasst Ketten, die Kapazität zu erhöhen, ohne die Lohnkosten zu steigern. Automatisierte Zellen können die Vorbereitungszeit von Technikern um 59 % und die Prüfzeit von Apothekern um 80 % reduzieren, was in kostenintensiven städtischen Märkten eine schnelle Amortisation schafft. Rund-um-die-Uhr-Robotik eliminiert zudem Überstundenzuschläge und mildert Planungslücken, sodass Apotheker auf klinische Dienstleistungen wie Impfungen umsteigen können, die um 40 % gestiegen sind, sobald Aufgaben in ein Hub-Modell verlagert wurden.

Expansion der Versand- und E-Commerce-Apothekenkanäle

COVID-19 hat eine dauerhafte Verlagerung hin zur Fernabgabe ausgelöst, und der Versandhandel ist heute mit einer CAGR von 14,67 % der am schnellsten wachsende Endnutzer. Betreiber wie Schwedens Apotea haben eine RightHand Robotics-Kommissionierlinie hinzugefügt, die täglich 50.000 zusätzliche Bestellungen abwickelt. US-amerikanische Telemedizinregeln, die die Flexibilität bei der Verschreibung von kontrollierten Substanzen erweitern, erschließen zusätzliche Versandmengen. Pay-per-Rezept-Angebote wie CoverMyMeds' Central Fill as a Service senken die Adoptionshürde, indem sie Kapitalaufwendungen entfallen lassen und gleichzeitig compliance-fähige Etikettierung, Verifizierung und Rückverfolgungsfunktionen liefern. Automatisierte Beutelverpackung und Kühlkettenmodule gewährleisten zudem die Medikamentenintegrität bei der letzten Meile der Lieferung.

Einführung fortschrittlicher Analysen und Robotik

Prädiktive Plattformen wie Premiers CognitiveRx erkennen potenzielle Arzneimittelengpässe mit einer Genauigkeit von 76 %, indem sie Kaufmuster in 4.300 Krankenhäusern analysieren. Omnicells cloud-natives OmniSphere integriert Bestandsanalysen, Wartungshinweise und Roboterorchestrierung in einem einzigen Dashboard, das manuelle Dateneingaben um 97 % reduziert. KI unterstützt auch die vorbeugende Wartung und senkt Ausfallzeiten in Hochdurchsatzlinien auf unter 1 %. Während Sterilkompoundierungsroboter eine Nische bleiben – die Krankenhauseinführung sank von 4,3 % im Jahr 2020 auf 3,7 % im Jahr 2023 – wird die fortgesetzte Kombination aus maschinellem Lernen und Bildverarbeitungssystemen voraussichtlich komplexe Aufgaben bei hochwertigen Therapien rationalisieren Sterile Compounding Adoption Survey 2023," ashp.org"> Sterile Compounding Adoption Survey 2023," ashp.org"> Sterile Compounding Adoption Survey 2023," ashp.org">[2]Amerikanische Gesellschaft der Gesundheitssystem-Apotheker, "USP <797> Sterile Compounding Adoption Survey 2023," ashp.org.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit qualifizierter Automatisierungsfachkräfte | −1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsanforderungen | −2.3% | Global, besonders herausfordernd für kleinere Betreiber | Kurzfristig (≤2 Jahre) |

| Herausforderungen bei der Integration von Altsystemen | −1.5% | Global, am bedeutendsten in etablierten Märkten mit älterer IT-Infrastruktur | Kurzfristig (≤2 Jahre) |

| Regulatorische Einschränkungen bei der zentralisierten Abgabe | −1.2% | Global, mit unterschiedlichen Vorschriften auf Bundes- und Länderebene | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit qualifizierter Automatisierungsfachkräfte

Robotergestützte Apotheken benötigen Techniker, die mit dem Zusammenspiel von Medikamentenvorschriften, Softwareintegration und mechanischer Fehlerbehebung vertraut sind. Technisches Talent ist jedoch nach wie vor knapp, insbesondere in Schwellenmärkten, wo Berufsausbildungsprogramme hinterherhinken. Spezialisierte Kurse von sechs bis zwölf Monaten sind erforderlich, und sinkende Apothekerschulkohorten verkleinern den Talentpool weiter. Marktführer bündeln nun Vor-Ort-Schulungen und Fernüberwachung, um Lücken zu schließen, aber die Knappheit verlängert weiterhin die Implementierungszeiträume und erhöht die Supportkosten. In einigen Regionen verschieben Betreiber Upgrades vollständig, bis die Serviceökosysteme ausgereift sind.

Hohe Investitionsanforderungen

Ein vollautomatisierter Hub kann 1 Million USD übersteigen, und die jüngste zollbedingte Komponenteninflation hat Omnicells Non-GAAP-EBITDA im Jahr 2025 um 40 Millionen USD geschmälert. Kleinere unabhängige Betreiber haben oft Schwierigkeiten, Finanzierungen zu sichern, was zu einer Zweiklassenlandschaft führt, in der Unternehmensketten Robotik einsetzen, während lokale Apotheken auf manuelle Arbeitsabläufe angewiesen sind. Lösungen wie CoverMyMeds' Pay-per-Rezept-Modell und Omnicell-Abonnementpakete mildern die Investitionskosten, aber Nachrüstprojekte in bestehenden Gebäuden übersteigen die Gerätekosten aufgrund von HLK-, Strom- und IT-Upgrades schnell. Trotz der von großen Ketten gemeldeten Amortisationszeiträume von 2 bis 3 Jahren bleiben Kapitalhürden ein wesentliches Hindernis für die Marktdurchdringung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Gerätedominanz treibt die Marktgrundlage

Geräte hielten im Jahr 2024 einen Anteil von 63,67 % am Markt für zentrale Apothekenautomatisierung, gestützt durch Hochgeschwindigkeitsroboter für die Abgabe, automatisierte Beutelverpackungsmaschinen und bildbasierte Verifizierungslinien. Automatisierte Einheiten wie ScriptPros SP-Serie berichten von einer Betriebszeit von 99,6 %, während sie Tausende von Rezepten pro Schicht vorbereiten. Die Marktgröße für Dienstleistungen im Bereich der zentralen Apothekenautomatisierung wächst jedoch schneller mit einer CAGR von 13,56 %, da Betreiber prädiktive Wartung, Optimierungsanalysen und Compliance-Unterstützung suchen. Ergebnisgebundene Programme, wie Omnicells XT Amplify, integrieren klinisches Benchmarking mit Geräteupgrades, um Fehlerreduzierung und Durchsatz zu maximieren. Beratungs- und Personalschulungsengagements wachsen, weil Einrichtungen interdisziplinäres Fachwissen benötigen, um robotische Kommissionierwege zu optimieren, neue Serialisierungsvorschriften zu beherrschen und Prüfer zu befriedigen.

Der Marktanteilsvorteil für Geräte im Markt für zentrale Apothekenautomatisierung bleibt bestehen, da jeder neue Hub Förderbänder, automatisierte Lagerung, Etikettierungstunnel und Versandsortiergeräte benötigt. Dennoch veranlasst die Attraktivität wiederkehrender Einnahmen aus Dienstleistungen die Anbieter, Abonnementpakete zu erstellen, die Hardware-Aktualisierungszyklen, Cloud-Software und 24/7-Fernüberwachung umfassen. Infolgedessen verlagert sich die Branche für zentrale Apothekenautomatisierung von diskreten Kapitalverkäufen hin zu Lösungslebenszykluspartnerschaften, die mehrjährige Umsatztransparenz sichern.

Nach Endnutzertyp: Einzelhandelsketten führen, während der Versandhandel beschleunigt

Einzelhandelsketten kontrollierten im Jahr 2024 einen Marktanteil von 41,56 % im Markt für zentrale Apothekenautomatisierung, angetrieben durch Skaleneffekte, die es einer einzigen Einrichtung ermöglichen, Tausende von Filialen zu bedienen. Walgreens' Netzwerk verarbeitet jährlich 13 Millionen Rezepte pro Standort und befreit Apotheker in den Filialen, um Pflegedienstleistungen zu erbringen. Krankenhaussysteme setzen Hubs hauptsächlich zur Unterstützung von Spezial- und Hochrisikotherapien ein, während Langzeitpflegeapotheken Robotik nutzen, um die Abrufzeit um 71 % zu verkürzen und 96 % der ungeplanten Lieferkosten zu eliminieren, was pro Einrichtung 8.900 USD einspart.

Versand- und E-Commerce-Betreiber haben heute eine kleinere Basis, zeigen aber mit einer CAGR von 14,67 % den steilsten Anstieg, angetrieben durch telemedizinisch ermöglichte Wiederholungsrezepte, Arzneimittelabonnementpläne und Medicare-Part-D-Obergrenzen, die Mehrmonatsabgaben begünstigen. Plattformbetreiber investieren stark in automatisierte Behältersequenzierung, RFID-fähige Kühlkettenmonitore und KI-gestützte Routing-Engines, um 48-Stunden-Lieferzusagen zu erfüllen. Folglich ist die Marktgröße für zentrale Apothekenautomatisierung, die mit Direktverbrauchermodellen verbunden ist, bis 2030 auf eine schnellere Beschleunigung als jede andere Endnutzerkategorie ausgerichtet.

Nach Durchsatzkapazität: Mittleres Volumen dominiert, Hochkapazität treibt Wachstum

Hubs mit mittlerem Durchsatz (5.000–20.000 Rx/Tag) hielten im Jahr 2024 einen Anteil von 47,55 % an der Marktgröße für zentrale Apothekenautomatisierung. Bewährte Lösungen wie Paratas PASS ermöglichen Beutelverpackung, Bestandszyklen und Barcode-Prüfung in mittelgroßen Fußabdrücken, die Automatisierungskosten und Rezeptvolumen ausbalancieren. Niedrigdurchsatzeinstellungen (<5.000 Rx/Tag) hinken hinterher, weil sich die Amortisationszeiträume verlängern, doch Tischroboter wie Qx-Dextron verkürzen den Breakeven nun auf unter ein Jahr für kleinere unabhängige Betreiber.

Hochdurchsatz-Megaeinrichtungen (≥20.000 Rx/Tag) befinden sich mit einer CAGR von 13,65 % auf einem Expansionskurs. Quicktrons Einsatz bei Sinopharm erhöhte die Lagerkapazität um das 1,5-Fache und die Raumnutzung um 15 % durch automatisierte Shuttles und Vertikallifte. In diesen Einrichtungen betreiben mehrgängige robotische Kommissionierstationen, automatisierte Kartonaufrichter und Palettierer unter einheitlicher WES-Software, die die Auftragslatenz unter 2 Stunden hält. Diese Leistung zementiert das Megahub-Modell als nächste Grenze in der globalen Rezeptlogistik.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 einen Anteil von 46,87 % am Markt für zentrale Apothekenautomatisierung, gestützt durch langjährige DSCSA-Serialisierungsfristen und die Konsolidierung von Kettenapotheken, die große Hubs begünstigt. Omnicell, BD und ScriptPro unterhalten umfangreiche Serviceflotten und datengesteuerte Verträge, die schnelle Einführungen und standortübergreifendes Benchmarking ermöglichen. Staatliche Vorschriften – darunter E-Verschreibungsgesetze in 35 Bundesstaaten und Californias Personalquotenregel – stärken den Fall für eine breite Automatisierung weiter. Finanzierungskreativität, wie CoverMyMeds' dienstleistungsbasiertes Modell, erweitert die Einführung weiterhin unter mittelgroßen Gruppen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 12,56 %. Chinas politischer Vorstoß zur Digitalisierung der Pharmafertigung unterstützt groß angelegte Einsätze wie Sinopharms automatisiertes Lager, das erste seiner Art im Land. Japans alternde Bevölkerung und Arzneimittelsicherheitsvorschriften veranlassen Krankenhäuser, in Beutelinspektion und Rückverfolgbarkeit zu investieren. Staatliche Subventionen für intelligente Fertigungstechnologie in Indien, Südkorea und Singapur erweitern die Installationsbasis für robotische Abgabe, Bestandsanalysen und Kühlkettenverpackung[3]Internationale Gesellschaft für Pharmazeutisches Engineering, "Pharma 4.0 in Asien-Pazifik," ispe.org.

Europa bleibt ein stetiger Wachstumsbeitrag, gestützt durch das Pharmaceutical Inspection Co-operation Scheme und länderspezifische E-Health-Reformen. Dr. Max' 14.000 m² großes Automatisierungszentrum in Italien liefert landesweite Rezepte mit SSI SCHAEFER-Shuttletürmen und Geekplus-AMRs und zeigt Multi-Anbieter-Orchestrierung in großem Maßstab. Dänemarks Apothekengesetzänderung von 2024 erlaubt Krankenhausapotheken, direkt an ambulante Patienten abzugeben, was das adressierbare Hub-Netzwerk erweitert. Nachhaltigkeitsziele motivieren europäische Betreiber, energieeffiziente Shuttlesysteme zu installieren und recycelbare Verpackungsströme neben der robotischen Abgabe zu integrieren.

Wettbewerbslandschaft

Der Markt für zentrale Apothekenautomatisierung ist mäßig fragmentiert, wobei Omnicell, BD (nach der Übernahme von Parata) und ScriptPro durch Hardwarebreite, Cloud-Analysen und landesweiten Außendienst Ankerpositionen sichern. Mittelständische Marktteilnehmer umfassen iA (mehrheitlich im Besitz von Walgreens) und Swisslog Healthcare, die jeweils strategische Partnerschaften nutzen, um die Portfoliobreite zu erweitern. KI-zentrierte Neueinsteiger wie Plenful haben 17 Millionen USD aufgebracht, um Anspruchsworkflows zu automatisieren, was auf wachsendes Risikokapitalinteresse an angrenzenden Automatisierungsschichten hinweist, die Abgabelinien ergänzen.

Fusionen und Übernahmen bleiben aktiv. BDs Parata-Übernahme für 1,5 Milliarden USD stärkt seinen Fußabdruck im Medikamentenmanagement, während McKessons Mehrheitsbeteiligung von 850 Millionen USD an PRISM Vision die Fähigkeiten zur Spezialerfüllung vertieft. Die technologische Differenzierung gravitiert hin zu cloud-nativer Orchestrierung, prädiktiver Analytik und ergebnisbasierten Serviceplänen. Anbieter garantieren zunehmend Fehlerquotenreduzierungen und Durchsatzgewinne und richten Gebührenstrukturen an verifizierten Leistungskennzahlen aus. Weißer Raum besteht in der Sterilkompoundierungsautomatisierung, wo die Krankenhauseinführung im Jahr 2023 auf 3,7 % gesunken ist, was Spielraum für vereinfachte, geschlossene Systemdesigns lässt.

Branchenführer im Bereich zentrale Apothekenautomatisierung

McKesson Corporation

Parata Systems LLC

Omnicell Inc

ARxIUM Inc

RxSafe LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Walgreens Boots Alliance eröffnete einen Hub in Brooklyn Park, Minnesota, der in der Lage ist, jährlich 13 Millionen Rezepte für fast 200 Filialen zu erfüllen.

- Mai 2025: Omnicell meldete einen Umsatz von 270 Millionen USD im ersten Quartal 2025, ein Plus von 24 Millionen USD gegenüber dem Vorjahr, und erhöhte die Jahresprognose.

- Februar 2025: McKesson stimmte zu, 80 % von PRISM Vision Holdings für rund 850 Millionen USD zu erwerben, um die Reichweite in der Spezialapotheke zu stärken.

- Dezember 2024: Omnicell lancierte OmniSphere, eine cloud-native Workflow-Engine, die Robotik und intelligente Geräte für die DSCSA-Compliance vereint.

- September 2024: BD schloss die Übernahme von Parata Systems ab und fügte seinem Medikamentenportfolio zentrale Abfüllung und ambulante Automatisierung hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Central-Fill-Apothekenautomatisierung als den Verkauf von Geräten, Software und zugehörigen Integrationsdienstleistungen, die es externen Hochdurchsatz-Einrichtungen ermöglichen, Rezepte aus mehreren Apotheken zu bündeln, robotergestützt zu dispensieren, zu verpacken und zur abschließenden Prüfung sowie zur Abholung oder zum Versand zurückzuleiten. Diese Definition umfasst Förder- und Workflow-Systeme, automatisierte Medikamentenausgabe, Etikettierung, Lagerung, Entnahme sowie die übergeordnete Software, die diese Prozesse synchronisiert.

Ausschluss aus dem Geltungsbereich: Eigenständige automatisierte Ausgabeschränke, die in Krankenhäusern oder Langzeitpflegestationen installiert sind, fallen nicht in diesen Perimeter.

Segmentierungsübersicht

- Nach Produkten und Dienstleistungen

- Geräte

- Automatisierte Medikamentenabgabesysteme

- Automatisierte Verpackungs- und Etikettierungssysteme

- Automatisierte Medikamentenkompoundierungssysteme

- Sonstige Geräte

- Dienstleistungen

- Implementierungs- und Integrationsdienstleistungen

- Wartungs- und Supportdienstleistungen

- Beratungs- und Schulungsdienstleistungen

- Geräte

- Nach Endnutzertyp

- Krankenhauseigene zentrale Apotheken

- Zentrale Filialen von Einzelhandelsketten

- Versand- und Online-Apotheken

- Langzeitpflege-Apotheken

- Nach Durchsatzkapazität

- Niedrig (≤5.000 Rx/Tag)

- Mittel (5.000–20.000 Rx/Tag)

- Hoch (≥20.000 Rx/Tag)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Apotheker, die Hub-and-Spoke-Zentren betreiben, Automatisierungsingenieure sowie regionale Großhändler in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche dienten der Überprüfung von Ausfallzeiten, durchschnittlichen Rezepten-pro-Stunde-Kennzahlen und Preiselastizitätsannahmen, füllten Lücken öffentlicher Daten und verankerten Szenarioeingaben.

Desk Research

Wir begannen mit weit verbreiteten öffentlichen Daten zu Rezeptvolumina und der Durchdringung des Versandhandels aus Quellen wie der US National Association of Chain Drug Stores, den Centers for Medicare & Medicaid Services, den Umsetzungsaktualisierungen zum FDA Drug Supply Chain Security Act sowie vergleichbaren Statistikbehörden in Kanada, Deutschland und Japan. Fachpublikationen wie Drug Topics und die European Association of Hospital Pharmacists halfen dabei, Adoptionszeitpläne nachzuverfolgen, während 10-K-Berichte und Patentanmeldungen von Unternehmen Umsatzaufteilungen und aktuelle Produktaussagen klärten. Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva bereicherten die Finanz- und Deal-Flow-Verfolgung. Die hier genannten Quellen sind illustrativ; zahlreiche weitere Quellen flossen in die Faktenprüfung und den Kontextaufbau ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit länderspezifischen Rezeptzahlen im Einzelhandel, bereinigt diese um den Anteil der Ketteninhaber und die Central-Fill-Adoptionsraten und multipliziert sie mit typischen Geräteaustausch- und Software-Gebührenplänen; die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Lieferantenlieferungen und Stichproben-Durchschnittsverkaufspreisen gegengeprüft. Schlüsselvariablen wie Lohnkostendifferenziale, Strafzahlungen für Rezeptfehler, Durchsatzbänder von Einrichtungen, Wachstum von E-Commerce-Apotheken und regulatorische E-Rezept-Mandate treiben unsere multivariate Regressionsvorhersage an. Bottom-up-Lücken, bei denen Lieferdetails dünn waren, wurden mithilfe medianer ASPs aus Kanalprüfungen überbrückt, bevor die beiden Perspektiven abschließend abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen einen mehrstufigen Varianz-Scan anhand externer Marktindikatoren und anschließend ein Peer-Review. Berichte werden einmal jährlich aktualisiert, und Analysten öffnen das Modell erneut, wenn wesentliche Ereignisse, große Akquisitionen, Richtlinienänderungen oder zweistellige Währungsschwankungen auftreten, um sicherzustellen, dass Käufer die aktuellste geprüfte Ausgangsbasis erhalten.

Warum Mordors Central-Fill-Apothekenautomatisierungs-Baseline Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produkte zählen, Serviceumsätze unterschiedlich behandeln und Wechselkurse sowie Inflationsfaktoren in unterschiedlichen Abständen aktualisieren.

Zu den wesentlichen Treibern dieser Diskrepanzen in diesem Bereich zählen, ob Software-Serviceverträge aktiviert werden, ob krankenhauseigene Hubs zusammen mit dem Einzelhandel gezählt werden und welche ASP-Progressionsmethode jedes Unternehmen auf Hochkapazitäts-Roboterlinien anwendet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,79 Milliarden (2025) | Mordor Intelligence | - |

| USD 1,30 Milliarden (2024) | Global Consultancy A | Bündelt Versandhandel-Fulfillment-Software für PBMs und zählt einige Roboter-Upgrades in Krankenhäusern |

| USD 0,656 Milliarden (2024) | Industry Association B | Schließt Integrationsdienstleistungen aus, verwendet die Währungsbasis von 2019 und eine lineare Wachstumsannahme |

Der Vergleich zeigt, dass die Werte schwanken, wenn sich Umfang und Preissteigerungslogik unterscheiden. Laut Mordor Intelligence liefert unsere disziplinierte Kombination aus klar definiertem Umfang, dualer Modellierung (Bottom-up und Top-down) sowie jährlichem Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für zentrale Apothekenautomatisierung?

Der Markt wird im Jahr 2025 auf 0,79 Milliarden USD geschätzt und soll bis 2030 auf 1,35 Milliarden USD anwachsen.

Welches Segment wächst im Markt für zentrale Apothekenautomatisierung am schnellsten?

Versand- und Online-Apotheken werden bis 2030 voraussichtlich mit einer CAGR von 14,67 % wachsen und alle anderen Endnutzersegmente übertreffen.

Warum gewinnen Hochdurchsatz-Megaeinrichtungen an Beliebtheit?

Standorte, die täglich mindestens 20.000 Rezepte verarbeiten, senken die Kosten pro Rezept um 13 % und verbessern die Raumnutzung, was unter den Kapazitätsstufen den höchsten ROI erzielt.

Wie beeinflussen steigende Arbeitskosten Automatisierungsinvestitionen?

Asien-Pazifik wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für zentrale Apothekenautomatisierung?

Ein Rückgang von 10 % bei Apothekerabsolventen und neue Personalquotengesetze machen Robotik attraktiv, da automatisierte Hubs die Vorbereitungszeit von Technikern um 59 % und die Prüfzeit von Apothekern um 80 % reduzieren.

Welche Region zeigt das schnellste Wachstumstempo?

Asien-Pazifik wird aufgrund von Fertigungsmodernisierungspolitiken und wachsenden Gesundheitsausgaben zwischen 2025 und 2030 voraussichtlich eine CAGR von 12,56 % erzielen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Vorabkapitalanforderungen und ein begrenzter Pool qualifizierter Automatisierungstechniker bleiben die zwei größten Einschränkungen für neue Einsätze.

Seite zuletzt aktualisiert am: