IoT-Geräteverwaltung-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

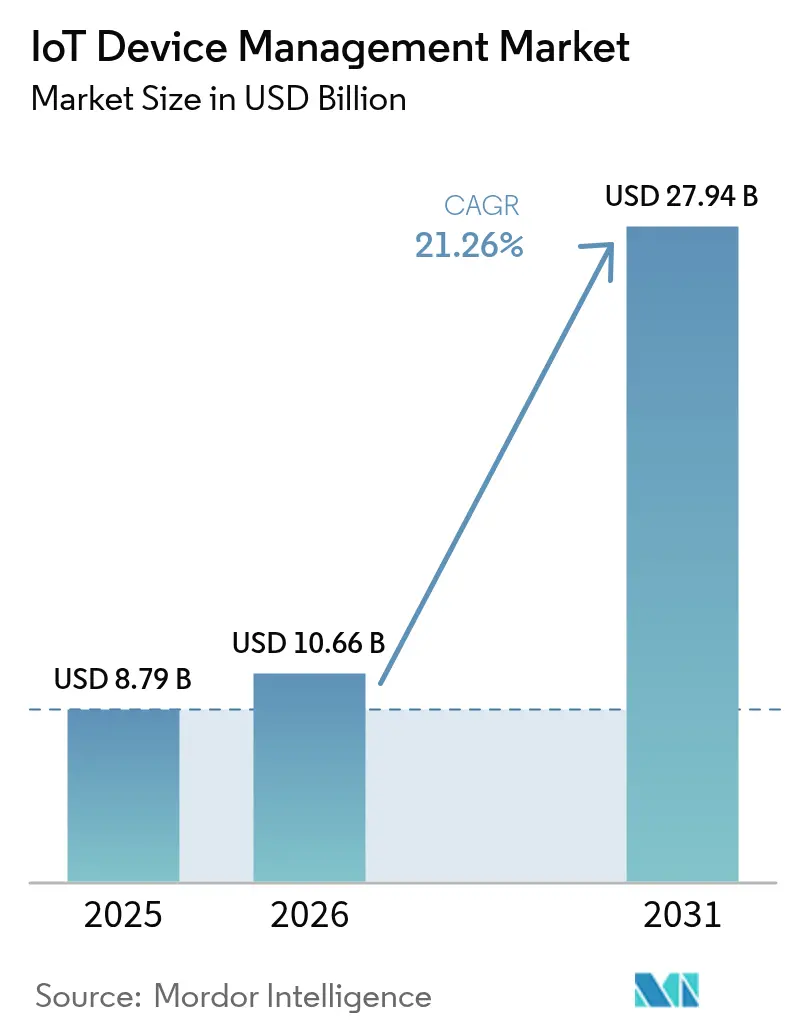

| Marktgröße (2026) | 10.66 Milliarden US-Dollar |

| Marktgröße (2031) | 27.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.26% CAGR |

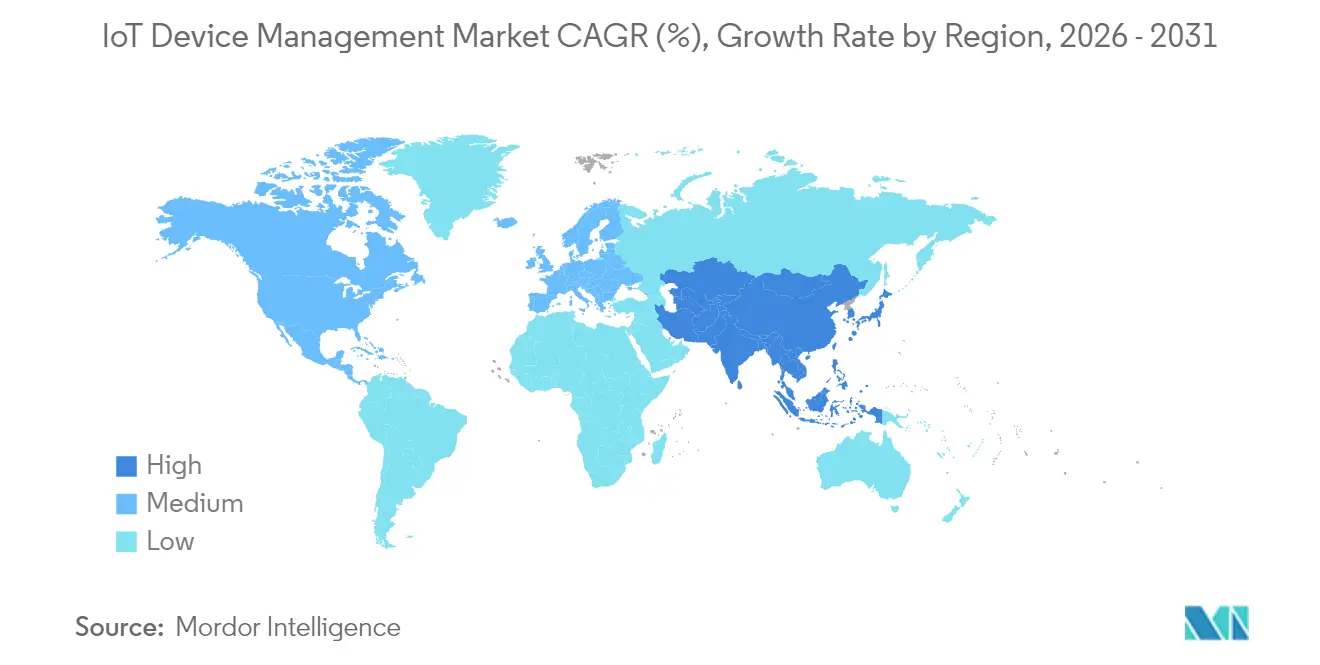

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Geräteverwaltung-Marktanalyse von Mordor Intelligence

Die IoT-Geräteverwaltung-Marktgröße wurde im Jahr 2025 auf 8,79 Milliarden USD geschätzt und soll von 10,66 Milliarden USD im Jahr 2026 auf 27,94 Milliarden USD bis 2031 wachsen, mit einem CAGR von 21,26 % während des Prognosezeitraums (2026–2031).

Die Ausweitung von Geräteflotten, der Ausbau von 5G und ausgereifte Edge-Computing-Architekturen verlagern Unternehmen von reaktiven Reparaturansätzen hin zu vorausschauendem, KI-orchestriertem Lebenszyklusmanagement. Integrierte Sicherheit ist zu einem entscheidenden Kauffaktor geworden, da regulatorische Rahmenbedingungen strenger werden und monatliche Angriffsvolumina 5.000 überschreiten. Nordamerika führt bei aktuellen Bereitstellungen, während der asiatisch-pazifische Raum am schnellsten skaliert, da Regierungen Smart-City- und industrielle Automatisierungsprogramme finanzieren. Die Wettbewerbsintensität steigt, da Hyperscale-Cloud-Anbieter, Industriespezialisten und Edge-native Start-ups auf einheitlichen Chip-to-Cloud-Plattformen konvergieren.

Wichtigste Erkenntnisse des Berichts

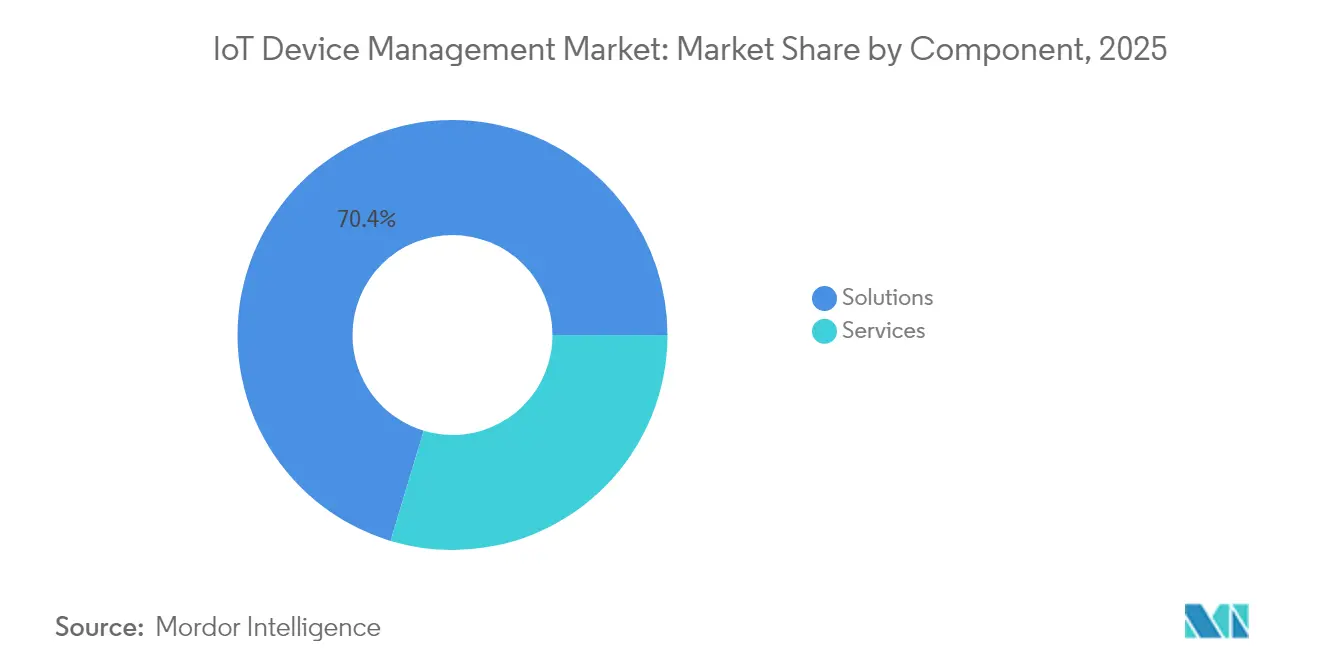

- Nach Komponente hielt Lösungen im Jahr 2025 einen Umsatzanteil von 70,35 %, während Dienstleistungen bis 2031 mit einem CAGR von 22,10 % expandieren.

- Nach Bereitstellungstyp hielt Cloud im Jahr 2025 einen Anteil von 67,85 % am IoT-Geräteverwaltung-Markt, während Edge-native Architekturen bis 2031 mit einem CAGR von 26 % vorankommen.

- Nach Konnektivität beherrschten Mobilfunktechnologien im Jahr 2025 45,80 % der IoT-Geräteverwaltung-Marktgröße; LPWAN-Protokolle sind mit einem CAGR von 23,70 % am schnellsten wachsend.

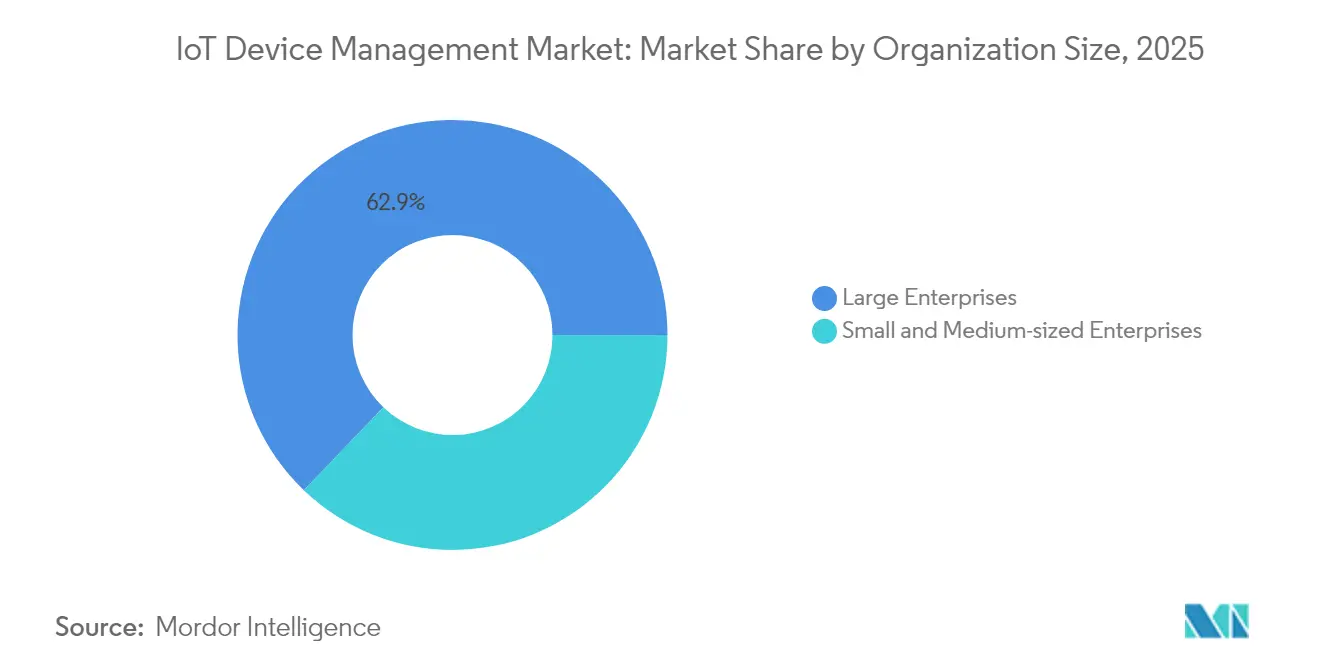

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 62,85 %; KMU steigern ihre Akzeptanz bis 2031 mit einem CAGR von 22 %.

- Nach Endbenutzer-Vertikale erfasste die Fertigung im Jahr 2025 einen Umsatzanteil von 24,35 %, während Smart Cities und öffentliche Sicherheit voraussichtlich mit einem CAGR von 22,60 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 31,75 %, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 24,10 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Geräteverwaltung-Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Proliferation von IoT-Endpunkten | +4.20% | Global (APAC führend) | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Compliance-Mandate | +3.80% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Edge-Cloud-Konvergenz | +3.10% | Global | Mittelfristig (2–4 Jahre) |

| 5G- und LPWAN-Ausbauprogramme | +2.90% | APAC-Kern; Überschwappen auf MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von IoT-Endpunkten treibt die Nachfrage nach Lebenszyklusmanagement an

Die Anzahl global vernetzter Geräte wird bis 2030 75 Milliarden Einheiten überschreiten, was herkömmliche IT-Aufsichtsmodelle überfordert und die zentralisierte Orchestrierung zu einer Anforderung auf Vorstandsebene erhebt. Fabrikhallen stellen jetzt Tausende von heterogenen Sensoren bereit, die eine automatisierte Bereitstellung, kontinuierliche Beobachtbarkeit und Over-the-Air (OTA) Firmware-Verwaltung erfordern. Plattform-Engineering-Teams standardisieren Automatisierungsvorlagen und Sicherheits-Baselines, um Multi-Vendor-Flotten zu harmonisieren und die Prüfbarkeit über Jurisdiktionen hinweg sicherzustellen.

Verschärfte Sicherheits- und Compliance-Mandate für Geräteflotten

Der EU Cyber Resilience Act, der 2024 in Kraft getreten ist, schreibt sicherheitsbasierte Designprinzipien, Software-Stücklisten und kontinuierliches Schwachstellenmanagement vor, mit Bußgeldern bei Nichteinhaltung von bis zu 15 Millionen EUR. Parallele Richtlinien in den Vereinigten Staaten und Japan, kombiniert mit durchschnittlich 5.200 monatlichen Angriffen auf IoT-Endpunkte, lenken Käufer zu Plattformen, die Zero-Trust-Architekturen und Echtzeit-Bedrohungserkennung einbetten. Thales berichtet, dass 55 % der Organisationen IoT-Sicherheit nun zu ihren drei größten Unternehmensrisiken zählen.

Edge-Cloud-Verlagerung erfordert einheitliches OTA und Ferndiagnose

Latenzempfindliche Anwendungsfälle wie kollaborative Robotik und autonome Flurförderzeuge verarbeiten Daten lokal, erfordern aber dennoch eine zentralisierte Richtliniendurchsetzung. Microsofts Azure IoT Edge ermöglicht containerisierte Workloads auf der Geräteebene, während Konfiguration, Telemetrie und OTA-Updates mit der Cloud synchronisiert werden. Kompakte „Delta”-Patches reduzieren die Bandbreite um bis zu 90 % und verlängern die Batterielaufzeit in entfernten Sensoren.

5G- und LPWAN-Ausbauprogramme erschließen Hyperscale-Verbindungsvolumina

5G-Netzwerk-Slicing liefert deterministischen Bandbreite und niedrige Latenz für kritische Anwendungen, während LPWAN-Varianten wie LoRaWAN und NB-IoT stromsparende Weitbereichsreichweite für Smart-City-Infrastrukturen bieten. Cisco prognostiziert, dass massive Machine-Type-Kommunikation bis 2030 52 % des 5G-Datenverkehrs ausmachen wird. LORIOT prognostiziert, dass nicht-zelluläre LPWAN-Verbindungen bis 2026 die Anzahl der Legacy-2G/3G-M2M-Verbindungen übertreffen werden, was den Bedarf an protokollagnostischen Management-Backplanes verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fragmentierte Interoperabilitätsstandards | -2.10% | Global | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datensouveränitätsbeschränkungen | -1.80% | EU-USA-APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Interoperabilitätsstandards

Obwohl Initiativen wie Matter und OPC UA gemeinsame Schemata fördern, zwingt das Fehlen universeller Rahmenwerke in industriellen, verbraucher- und kommunalen Bereichen Unternehmen dazu, mehrere Geräteverwaltungsportale zu verwalten. Eine MDPI-Studie zeigt, dass 67 % der Multi-Vendor-Bereitstellungen noch immer auf maßgeschneiderte APIs angewiesen sind, was die Integrationskosten erhöht und die Time-to-Value verlängert[1]MDPI, "Herausforderungen bei der IoT-Interoperabilität," mdpi.com.

Grenzüberschreitende Datensouveränitätsbeschränkungen

Die DSGVO, Indiens Datenschutzgesetz für digitale personenbezogene Daten und Chinas CSL erlegen Residenzpflichten auf, die Edge-Gateways oder regionale Datenseen erfordern, was die globale Flottenübersicht erschwert. Multinationale Hersteller müssen häufig regional segmentierte Instanzen ihrer Geräteverwaltungs-Stacks bereitstellen, was die Betriebskosten erhöht und Firmware-Signierungs-Workflows verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformreife fördert die Nutzung von Dienstleistungen

Lösungen hielten im Jahr 2025 einen beherrschenden Anteil von 70,35 %, verankert durch Module für Sicherheit, Bereitstellung und Analytik. Das Segment ist auf dem Weg zu einem CAGR von 21,90 %, da Unternehmen Brownfield-Assets in richtliniengesteuerte, Cloud-native Frameworks umstrukturieren. Sicherheitsmanagement-Module sind die herausragende Unterkategorie, was den unerbittlichen Compliance-Druck widerspiegelt. Dienstleistungen mit 29,65 % liegen beim Wachstum vorne (CAGR von 22,10 %), da Brownfield-Nachrüstungen Systemintegration und Verwaltung als Dienstleistung erfordern. Managed Services sprechen KMU an, denen eingebettete Engineering-Teams fehlen, während professionelle Dienstleistungen komplexe, werksübergreifende Rollouts vorantreiben. Die Konvergenz der beiden Komponenten signalisiert Kommoditisierung auf der Kernplattformebene und verlagert die Differenzierung auf vertikale Beschleuniger und KI-Co-Piloten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Edge-native Architekturen gewinnen Marktanteile

Cloud dominiert weiterhin mit einem Anteil von 67,85 % im Jahr 2025, aber latenzkritische Workloads drängen die Datenverarbeitung auf Fabrikböden, Versorgungsunterstationen und Straßenschränke. Edge-native Bereitstellungen werden voraussichtlich einen CAGR von 26 % verzeichnen, angetrieben durch 5G-MEC-Knoten und GPU-ausgestattete Gateways. Hybrid-Blueprints verbinden globale Cloud-Skalierbarkeit mit deterministischer lokaler Kontrolle und gewährleisten Firmware-Verwaltung und Anomalieerkennung auch bei Backhaul-Ausfällen. KI-Inferenz am Edge reduziert den rohen Daten-Backhaul um bis zu 75 %, verkleinert den CO₂-Fußabdruck und senkt die Trägergebühren. Anbieter betten Kubernetes-kompatible Laufzeitumgebungen ein und ermöglichen DevOps-artige CI/CD-Pipelines für OTA-Firmware- und Container-Updates.

Nach Konnektivitätstechnologie: LPWAN-Dynamik beschleunigt sich

Mobilfunkverbindungen (2G/4G/5G) machten im Jahr 2025 45,80 % aller verwalteten Endpunkte aus und profitierten von einer globalen Präsenz und SLA-Garantien. LPWAN-Alternativen LoRaWAN, NB-IoT und Sigfox sind jedoch mit einem CAGR von 23,70 % die am schnellsten wachsende Gruppe, da sie Mehrkilometerreichweite, mehrjährige Batterielaufzeit und Module unter 1 USD bieten. Netmores Kauf von Senet im Februar 2025 verdoppelte seine LoRa-Abdeckungsfläche in Nordamerika und signalisierte eine Konsolidierung hin zu landesweiten öffentlichen LoRaWAN-Netzen. Geräteverwaltungsplattformen müssen nun automatisch optimale Träger basierend auf Leistungsprofil, Datenlast und Tarif auswählen.

Nach Unternehmensgröße: Demokratisierung erstreckt sich auf KMU

Obwohl Großunternehmen im Jahr 2025 62,85 % des Umsatzes hielten, beschleunigen kleine und mittlere Unternehmen mit einem CAGR von 22 %. Low-Code-Orchestrierungs-Dashboards, abonnementbasierte Sicherheits-Add-ons und vorzertifizierte LTE-M-Module senken die Einstiegshürden. Über 40 % der Unternehmen mit einem Umsatz unter 50 Millionen USD nennen Fachkräftemangel als ihr Haupthindernis; schlüsselfertige Managed Services und Self-Service-Vorlagen mildern diese Einschränkung. Die Verlagerung erweitert die gesamte adressierbare Einheitenbasis und ermutigt Anbieter, Preismodelle nach Flottengröße und SLA-Niveaus zu staffeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Vertikale: Smart-City-Investitionen übertreffen Industrie 4.0

Die Fertigung führte im Jahr 2025 mit einem Anteil von 24,35 %, was Jahrzehnte der SCADA- und SPS-Modernisierung widerspiegelt. Die kommunalen Digitalisierungsbudgets treiben jedoch einen CAGR von 22,60 % bei Smart Cities und öffentlicher Sicherheit an, da Stadtplaner adaptive Beleuchtung, Abfallmanagement-Telemetrie und Computer-Vision-Überwachungsnetze einsetzen. Transport, Gesundheitswesen und Energie bleiben robuste Anwender, da jeder Sektor das Ausfallrisiko und regulatorische Prüfungen bekämpft. Die Landwirtschaft entwickelt sich: Präzisionslandwirtschaftspiloten mit LoRaWAN-Bodensensoren reduzierten den Wasserverbrauch in Feldversuchen 2024 im Central Valley Kaliforniens um 18 %.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 31,75 % des Umsatzes und nutzte ausgereifte Cloud-Ökosysteme sowie frühe Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie und dem Gesundheitswesen. Bundesförderung für die Resilienz intelligenter Netze und die nationale Cybersicherheitsstrategie stimulieren weitere Plattform-Upgrades. Der asiatisch-pazifische Raum ist die primäre Wachstumsmaschine und expandiert mit einem CAGR von 24,10 %, da Regierungen Fabrikautomatisierung und Smart-City-Rollouts subventionieren. IDC prognostiziert bis 2030 38,9 Milliarden vernetzte Geräte in der Region, unterstützt durch weit verbreitete 5G-Standalone-Bereitstellungen, die die SIM-Bereitstellung vereinfachen.

China dominiert bei den absoluten Volumina, während Indien und Indonesien zweistellige Wachstumsraten verzeichnen, da Mobilfunkanbieter NB-IoT-Netze entlang industrieller Korridore in Betrieb nehmen. Japanische und südkoreanische OEMs integrieren eSIM/iSIM-Module, um die Konnektivitätsvermittlung nach dem Verkauf zu unterstützen, was die regionale Nachfrage nach trägerunabhängigen Verwaltungskonsolen ankurbelt. Europa hält einen erheblichen Anteil aufgrund der DSGVO und des Cyber Resilience Act, die strenge Schwachstellen-Patching-Regime vorschreiben. Diese Mandate begünstigen Anbieter, die Abhängigkeitsmapping und kryptografisch überprüfbare OTA-Pipelines anbieten.

Aufkommende Regionen im Nahen Osten und in Afrika überspringen das veraltete M2M, indem sie satellitenverstärktes LoRaWAN für Ölfeld-Telemetrie und Fernablesung von Versorgungsunternehmen einsetzen. Die Akzeptanzkurve Südamerikas ist an die Spektrumliberalisierung und Programme zur Modernisierung von Versorgungsunternehmen gebunden, wobei Brasilien AMI-Projekte mit sechs Millionen intelligenten Zählern pilotiert. In allen Geografien treiben souveräne Cloud-Anforderungen lokalisierte Steuerungsebenen an und fördern Partnerschaften zwischen globalen Hyperscalern und im Land ansässigen Rechenzentrumsoperatoren.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, jedoch ist eine Konsolidierung im Gange. Gartners Magic Quadrant 2024 platziert AWS, Microsoft und IBM im Leaders-Quadranten, wobei jeder die Geräteverwaltung mit nativer KI und Digitaler-Zwilling-Funktionen erweitert. Nordic Semiconductors Übernahme von Memfault für 165 Millionen USD im Juni 2025 schuf den ersten Siliziumhersteller, der einen integrierten Chip-to-Cloud-Lebenszyklusstack anbietet, und setzt MCU-Mitbewerber unter Druck, ähnliche vertikale Integration nachzuahmen[3]Nordic Semiconductor, "Nordic übernimmt Memfault," nordicsemi.com.

Die Differenzierung verlagert sich von der reinen Konnektivitätsorchestrierung hin zu sicherem OTA, KI-basierter Anomaliebehebung und vertikalen Beschleunigern. PTC nutzt seine ThingWorx-Plattform in Verbindung mit Microsoft Azure, um schlüsselfertige industrielle Kits zu liefern, die für OEE-Gewinne optimiert sind[4]PTC, "ThingWorx und Azure stärken das industrielle IoT," ptc.com. Aeris führte im Februar 2025 IoT Watchtower ein und bündelte Mobilfunkkonnektivität mit agentenbasierter Intrusion Detection auf dem Gerät, ausgerichtet auf OEMs, die NIST-Compliance sofort einsatzbereit benötigen.

Edge-native Spezialisten wie EdgeIQ fördern die „Workflow-as-Code”-Orchestrierung, die Geräte als erstklassige Software-Objekte behandelt und grobkörnige RBAC sowie ereignisgesteuerte Regelmaschinen anbietet. Hardware-Incumbents Advantech und Huawei Technologies integrieren Kubernetes-Light-Laufzeitumgebungen in Gateways und ermöglichen DevOps-artiges CI/CD in Brownfield-OT-Beständen. Die wettbewerbliche Erzählung dreht sich nun darum, wer nahtlose, richtliniengesteuerte Governance über heterogene Chipsätze, Netzwerke und regulatorische Zonen hinweg liefern kann.

Marktführer der IoT-Geräteverwaltung-Branche

Microsoft

Smith Micro Software

Advantech

Bosch.IO

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nordic Semiconductor übernahm Memfault und schuf damit eine durchgängige Chip-to-Cloud-Lebenszyklusplattform.

- März 2025: Samsung demonstrierte KI-gestützte vRAN-Interoperabilität mit NVIDIA auf der MWC 2025.

- März 2025: T-Mobile, Thales und SIMPL kooperierten für flexible, sichere IoT-Konnektivität für globale Bereitstellungen.

- Dezember 2024: Trasna übernahm IoTerop, um das standardsbasierte Geräteverwaltungsmanagement zu stärken.

Globaler IoT-Geräteverwaltung-Marktberichtsumfang

Die IoT-Geräteverwaltung erleichtert die sichere Registrierung, Überwachung, Organisation und Fernverwaltung von IoT-Geräten in großem Maßstab. Die IoT-Geräteverwaltung registriert vernetzte Geräte einzeln oder in großen Mengen und verwaltet Berechtigungen einfach, um Geräte sicher zu halten. Die IoT-Geräteverwaltung ist gerätetyp- und betriebssystemagnostisch, sodass Geräte von eingeschränkten Mikrocontrollern bis hin zu vernetzten Fahrzeugen mit demselben Dienst verwaltet werden können, was die Skalierung von Flotten ermöglicht und die Kosten und den Aufwand für die Verwaltung großer und vielfältiger IoT-Gerätebereitstellungen senkt.

Der IoT-Geräteverwaltung-Markt ist segmentiert nach Komponente (Lösungen (Sicherheitslösungen, Datenverwaltung, Fernüberwachung), Dienstleistungen (professionelle Dienstleistungen, Managed Services), Unternehmensgröße (kleine und mittlere Unternehmen (KMU), Großunternehmen), Endbenutzer-Vertikale (Einzelhandel, Gesundheitswesen, Versorgungsunternehmen, Transport und Logistik, Fertigung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Lösungen | Sicherheitsmanagement |

| Gerätebereitstellung und Onboarding | |

| OTA-Firmware- und Software-Updates | |

| Fernüberwachung und Ferndiagnose | |

| Datenverwaltung und Analytik | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premise |

| Hybrid |

| Edge-native |

| Mobilfunk (2G/3G/4G/5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| WLAN/Bluetooth |

| Satellit und sonstige |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Fertigung |

| Transport und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Smart Cities und öffentliche Sicherheit |

| Landwirtschaft |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Komponente | Lösungen | Sicherheitsmanagement | |

| Gerätebereitstellung und Onboarding | |||

| OTA-Firmware- und Software-Updates | |||

| Fernüberwachung und Ferndiagnose | |||

| Datenverwaltung und Analytik | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Bereitstellungstyp | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Edge-native | |||

| Nach Konnektivitätstechnologie | Mobilfunk (2G/3G/4G/5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| WLAN/Bluetooth | |||

| Satellit und sonstige | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endbenutzer-Vertikale | Fertigung | ||

| Transport und Logistik | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Smart Cities und öffentliche Sicherheit | |||

| Landwirtschaft | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IoT-Geräteverwaltung-Markts?

Der Markt steht im Jahr 2026 bei 10,66 Milliarden USD und soll bis 2031 auf 27,94 Milliarden USD wachsen.

Welche Region wächst am schnellsten für IoT-Geräteverwaltung-Lösungen?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 24,10 % expandieren, angetrieben durch Smart-City-Förderung und industrielle Automatisierungs-Rollouts.

Warum gewinnen Edge-native Bereitstellungen an Bedeutung?

Latenzempfindliche Anwendungen und vor-Ort-Datensouveränitätsregeln drängen die Datenverarbeitung näher an die Geräte heran, was zu einem CAGR von 26 % für Edge-native Architekturen führt.

Wie wirken sich Sicherheitsvorschriften auf die Plattformnachfrage aus?

Rahmenwerke wie der EU Cyber Resilience Act erfordern kontinuierliches Schwachstellenmanagement und Bußgelder von bis zu 15 Millionen EUR, was Unternehmen dazu veranlasst, Plattformen mit integrierten Zero-Trust-Sicherheitsfunktionen zu bevorzugen.

Welche Konnektivitätstechnologie wächst am schnellsten?

LPWAN-Protokolle, insbesondere LoRaWAN und NB-IoT, wachsen mit einem CAGR von 23,70 % aufgrund ihres Langstrecken- und Niedrigenergieprofils, das für Smart-City- und Industriesensoren geeignet ist.

Welche strategischen Maßnahmen gestalten die Wettbewerbslandschaft neu?

Nordic Semiconductors Übernahme von Memfault, Netmores Kauf von Senet und der Start von IoT Watchtower durch Aeris exemplifizieren die Konsolidierung hin zu integrierten, sicheren Chip-to-Cloud-Stacks.

Seite zuletzt aktualisiert am: