Mobile Device Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

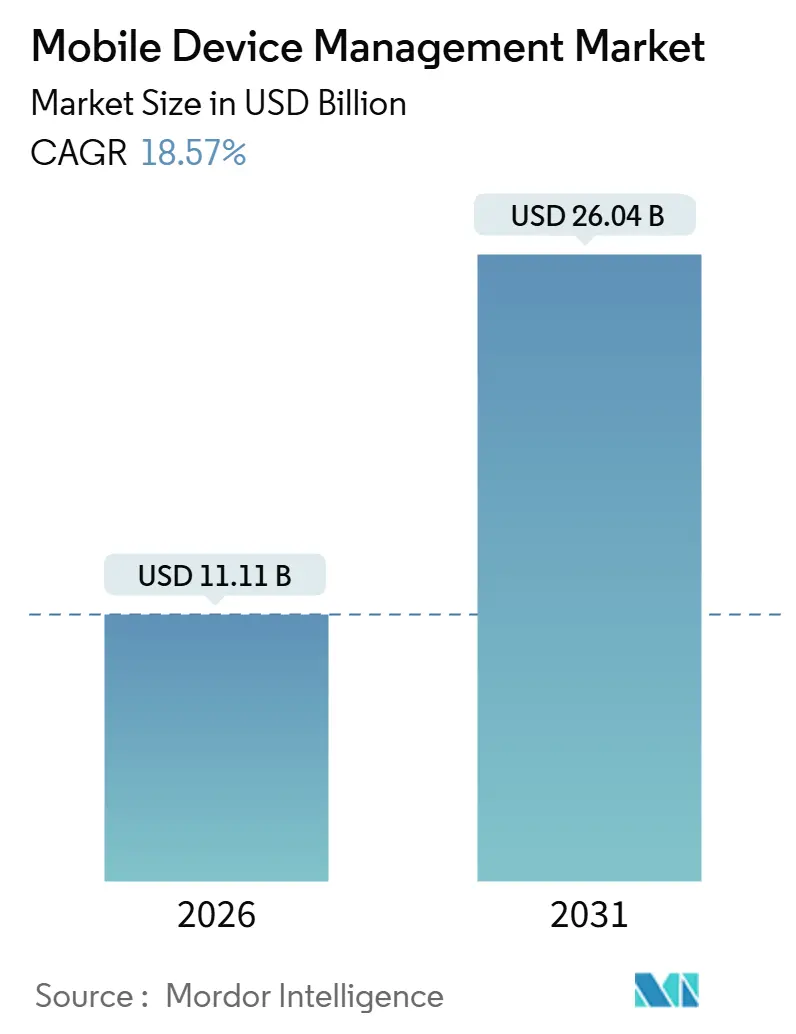

| Marktgröße (2026) | 11.11 Milliarden US-Dollar |

| Marktgröße (2031) | 26.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.57% CAGR |

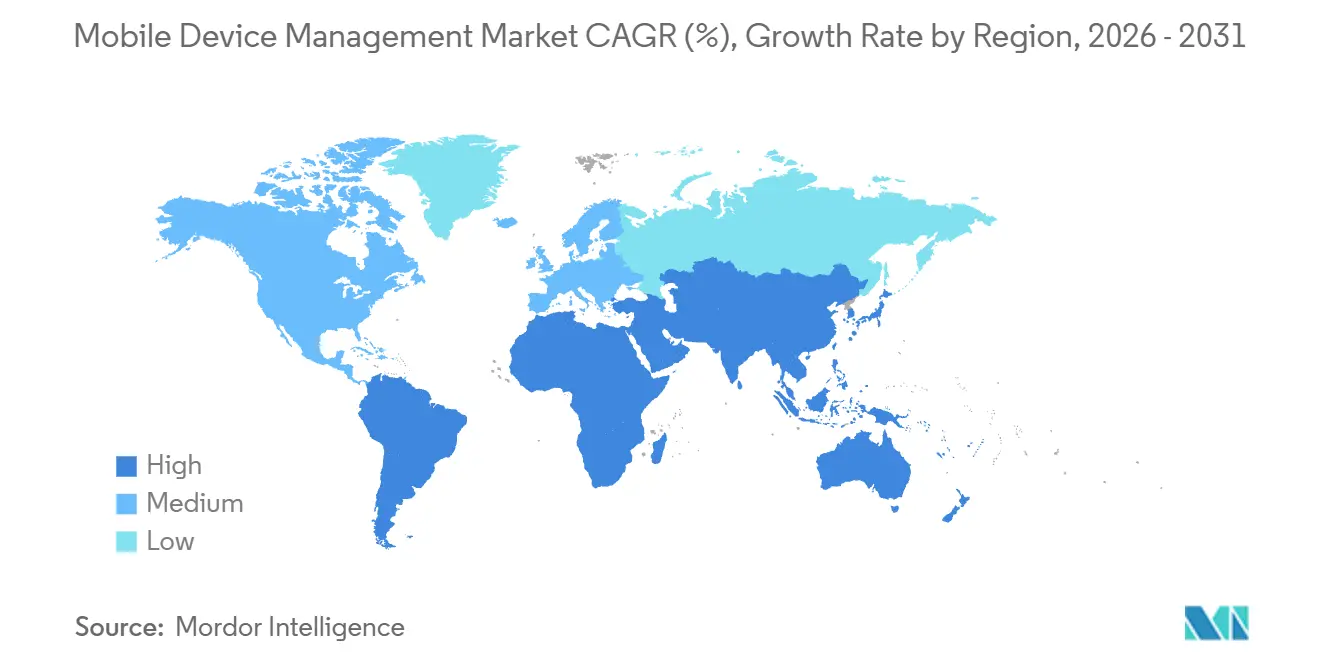

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobile Device Management Marktanalyse von Mordor Intelligence

Die Marktgröße für Mobile Device Management beläuft sich im Jahr 2026 auf USD 11,11 Milliarden und wird voraussichtlich bis 2031 USD 26,04 Milliarden erreichen, was einer CAGR von 18,57 % über den Zeitraum entspricht. Diese Entwicklung spiegelt eine entscheidende Verlagerung hin zu Zero-Trust-Sicherheit, verschärften Cyber-Versicherungsstandards und durch 5G ermöglichten Belegschaftsmodellen wider, die jeden Endpunkt einer kontinuierlichen Überprüfung unterziehen. Cloud-native Unified Endpoint Management, strenge Versicherervorgaben und die zunehmende Einführung von BYOD positionieren den Mobile Device Management Markt nun als kritische Schicht zur Reduzierung von Unternehmensrisiken und nicht mehr als Back-Office-IT-Aufgabe. Die rasche Verbreitung industrieller IoT-Sensoren, Post-Quanten-Kryptografie-Upgrades und ESG-verknüpfte Beschaffungsregeln erweitern das adressierbare Marktpotenzial zusätzlich. Die Wettbewerbsdifferenzierung verlagert sich von Funktionslisten hin zu nachweisbarer kryptografischer Agilität, Lebenszykustransparenz und nahtloser Identitätsföderation, während Integrationskosten, Datenschutzbestimmungen und Batteriebeschränkungen bei robusten Geräten die kurzfristige Adoptionsdynamik dämpfen.

Wichtigste Erkenntnisse des Berichts

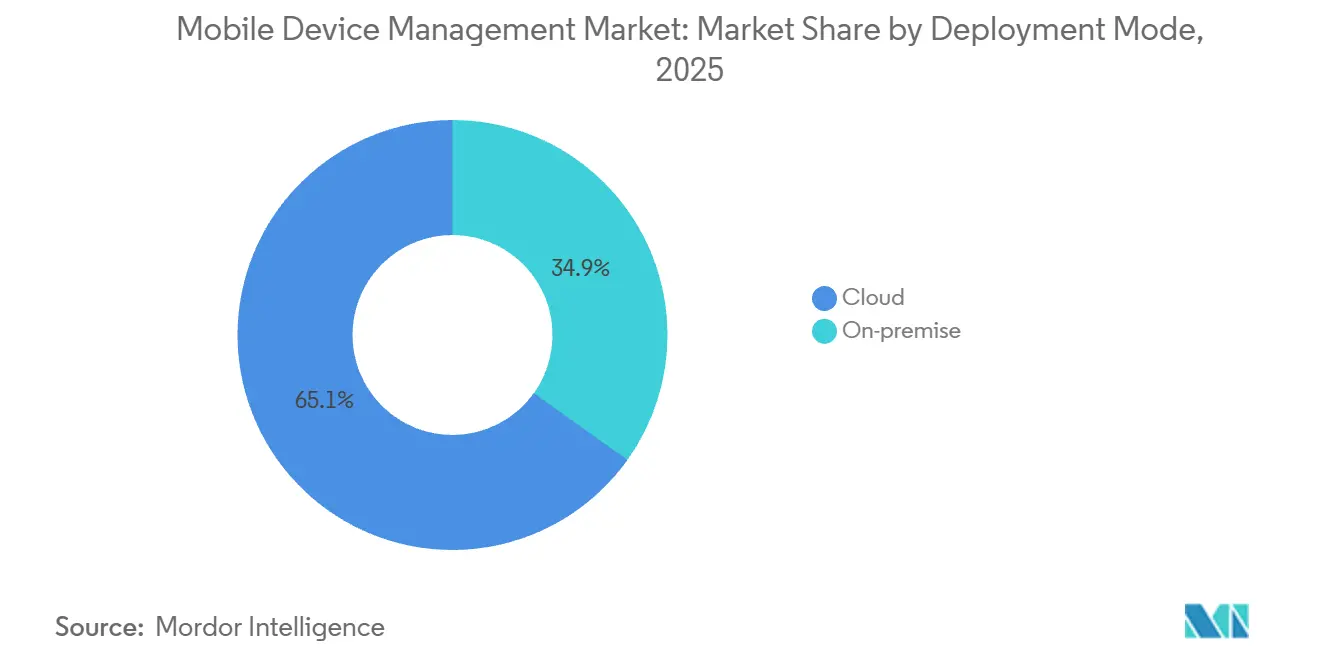

- Nach Bereitstellungsmodus erfasste die Cloud-Bereitstellung im Jahr 2025 einen Umsatzanteil von 65,13 % und wird voraussichtlich bis 2031 mit einer CAGR von 19,12 % wachsen.

- Nach Gerätetyp führten Smartphones und Tablets im Jahr 2025 mit einem Anteil von 48,28 %, während IoT- und industrielle IoT-Endpunkte bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen werden.

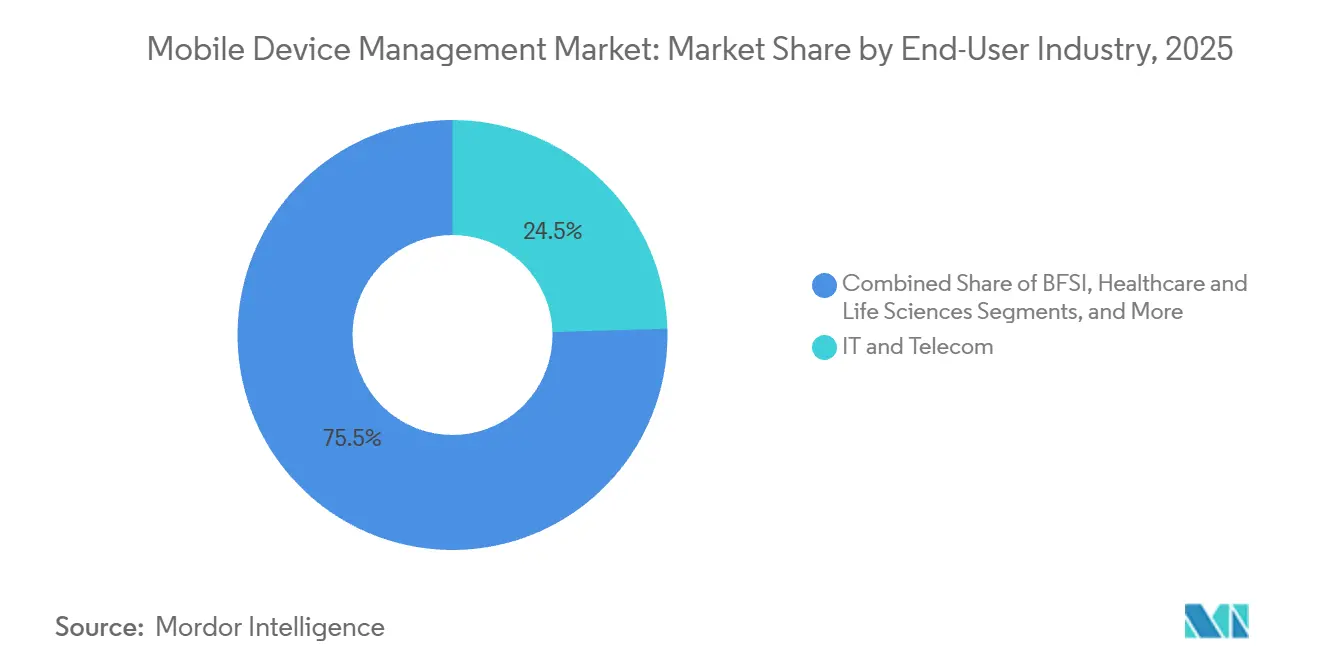

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Ausgabenanteil von 24,53 %, doch Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 21,32 % wachsen.

- Nach Eigentumsmodell behielten unternehmenseigene Geräte im Jahr 2025 einen Anteil von 56,91 %, während BYOD-Programme voraussichtlich mit einer CAGR von 21,32 % bis 2031 wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 38,71 %, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 10,23 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mobile Device Management Markt

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der unternehmensweiten BYOD-Richtlinien | +3.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Verlagerung zu Cloud-nativen UEM-Suiten | +4.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Cyber-Versicherungsvorgaben für Endpunktkontrolle | +3.1% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch 5G ermöglichte Expansion der Außendienstbelegschaft | +2.9% | Global, mit frühem Zugkraft in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Post-Quanten-Sicherheitsvorbereitungen zur Stärkung von Gerätevertrauensstapeln | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Beschaffung zugunsten sicherer Geräteanbieter | +1.8% | Europa, mit Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der unternehmensweiten BYOD-Richtlinien

Hybrides Arbeiten hat dazu geführt, dass im Jahr 2025 82 % der Unternehmen mitarbeitereigene Telefone und Tablets in Unternehmensnetzwerken zulassen, gegenüber 67 % im Jahr 2023. Diese erweiterte Geräteflotte vervielfacht Betriebssystemvarianten, persönliche Cloud-Apps und nicht verwaltete Datenpfade und erfordert Containerisierung sowie Fernlöschfunktionen. Versicherer verweigern zunehmend den Versicherungsschutz oder erheben Aufschläge, wenn nicht verwaltete Endpunkte vorhanden sind, was die MDM-Einführung zu einer Voraussetzung für den Risikotransfer macht. Kosteneinsparungen durch den Wegfall von Gerätezuschüssen für Unternehmen können Finanzteams anlocken; jedoch können Bußgelder im Zusammenhang mit Datenschutzverletzungen gemäß der DSGVO oder dem California Consumer Privacy Rights Act diese Einsparungen aufwiegen. Infolgedessen betrachten Führungskräfte den Mobile Device Management Markt als direkte Absicherung gegen regulatorische Bußgelder und Prämienerhöhungen und nicht als optionales Effizienzwerkzeug.

Beschleunigte Verlagerung zu Cloud-nativen UEM-Suiten

Unternehmen geben lokale Konsolen zugunsten von Cloud-Plattformen auf, die Telefone, Laptops, Wearables und IoT-Geräte hinter einem einheitlichen Richtlinienrahmen zusammenführen. Microsoft Intune, integriert mit Azure Active Directory, veranschaulicht, wie Entscheidungen über bedingten Zugriff nun den Echtzeit-Gerätezustand, die Benutzeridentität und den App-Kontext bewerten.[1]Microsoft Corporation, "Microsoft Intune," microsoft.com Elastische Kapazität beseitigt Serverbeschaffungszyklen, während automatische Updates die kontinuierliche Einhaltung neuer Zero-Trust-Richtlinien gewährleisten. Mittelfristige Gewinne umfassen die maschinelle Lernkorrektur von Konfigurationsabweichungen und vorausschauende Hardware-Ausfallwarnungen, die den Arbeitsaufwand für das Endpunktmanagement um bis zu 40 % reduzieren. Verzögerte Migrationen riskieren technische Schulden, da aufkommende Standards wie FIDO2 und Post-Quanten-Algorithmen die Software-Releasezyklen von On-Premise-Lösungen überholen.

Anstieg der Cyber-Versicherungsvorgaben für Endpunktkontrolle

Nachdem Ransomware-Schäden im Jahr 2024 USD 20 Milliarden überstiegen, begannen Versicherer wie Lloyd's of London, eine nachgewiesene Geräteverschlüsselung, Patch-Management und Fernlöschfunktionen als Voraussetzung für die Ausstellung oder Verlängerung von Policen zu fordern. Das New York State Department of Financial Services schloss sich dieser Haltung an, indem es eine jährliche Zertifizierung der Endpunktkontrolle für regulierte Unternehmen vorschrieb. Unternehmen, die diese Anforderungen nicht erfüllen, sehen sich mit Prämienerhöhungen von 50 % oder vollständigen Deckungsausschlüssen konfrontiert, was dazu führt, dass die MDM-Beschaffungskompetenz von CIOs auf CFOs übergeht. Das Risiko der Finanzberichterstattung treibt daher Käufe im Mobile Device Management Markt an, insbesondere im Gesundheitswesen, wo ein einziger Datenschutzverstoß HIPAA-Bußgelder und Sammelklagen auslösen kann.

Durch 5G ermöglichte Expansion der Außendienstbelegschaft

Eigenständige 5G-Netzwerke ermöglichen es robusten Tablets, intelligenten Helmen und Wearables, Videodiagnosen und AR-Anweisungen mit Millisekunden-Latenz zu streamen. Ericsson prognostiziert bis 2031 6,4 Milliarden 5G-Abonnements, wobei industrielle Segmente voraussichtlich einen überproportionalen Anteil einnehmen werden. Versorgungsunternehmen, Bauunternehmen und Logistikbetreiber bündeln nun eSIM-Zugangsdaten mit MDM-Richtlinien, um Geofencing und Quality-of-Service-Stufen durchzusetzen. Netzbetreiber, die Network Slicing nutzen, weisen Unternehmensgeräten dedizierte Bandbreite zu und stellen sicher, dass unternehmenskritischer Datenverkehr Vorrang vor Verbraucherdaten hat. Der Mobile Device Management Markt wächst daher parallel zur 5G-Einführung, da jeder neue Sensor oder jedes neue Handgerät ein sicheres Bootstrapping, Firmware-Updates und eine Statusüberprüfung erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabintegrationskosten mit veralteten IAM/ITSM-Systemen | -2.1% | Global, mit starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Datensouveränitätsregeln | -1.7% | Global, mit Schwerpunkt in Europa, Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmender Widerstand der Mitarbeiter gegen Geräteverfolgung aus Datenschutzgründen | -1.3% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Batterie- und CPU-Kapazität bei robusten IoT-Endpunkten | -0.9% | Global, mit Schwerpunkt auf Fertigungs- und Logistiksektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabintegrationskosten mit veralteten IAM/ITSM-Systemen

Unternehmen, die auf veraltete Identitätsmanager und Helpdesk-Tools angewiesen sind, müssen beim Einsatz moderner MDM-Lösungen benutzerdefinierte APIs, Verzeichnissynchronisierung und Workflow-Orchestrierung finanzieren. Beratungsgebühren übersteigen häufig USD 500.000, und Projekte können ein Jahr dauern, was die Budgets mittelgroßer Unternehmen belastet.[2]IBM Corporation, "MaaS360 with Watson," ibm.com Gemischte Authentifizierungsprotokolle schaffen einzelne Fehlerquellen und Verzögerungen bei der Reaktion auf Vorfälle, während strenge Change-Control-Gremien in Finanz- und Gesundheitswesen die Testzyklen verlängern. Diese Kostenreibung verlangsamt vorübergehend die Einführung von Mobile Device Management bei stark regulierten Unternehmen.

Fragmentierte regulatorische Datensouveränitätsregeln

Die DSGVO schränkt grenzüberschreitende Übertragungen ohne Angemessenheitsbeschlüsse ein, Chinas Gesetz zum Schutz personenbezogener Daten schreibt die inländische Datenspeicherung vor, und Indiens Gesetz zum Schutz digitaler personenbezogener Daten ermächtigt die Regierung, kritische Datenkategorien zu bestimmen. Multi-Tenant-Cloud-Anbieter müssen regionale Rechenzentren oder hybride Optionen aufbauen, was Skaleneffekte untergräbt. Spontane Richtlinienänderungen, wenn Mitarbeiter zwischen Rechtsgebieten reisen, sind nach wie vor seltene Funktionen, was viele Unternehmen dazu zwingt, parallele MDM-Instanzen zu betreiben. Der Compliance-Aufwand dämpft daher das Wachstum des Mobile Device Management Marktes, insbesondere für global verteilte Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Suiten erfassen zwei Drittel des Marktanteils

Cloud-gehostete Plattformen kontrollierten 65,13 % des Umsatzes im Jahr 2025 und bestätigten damit ihre Dominanz im Mobile Device Management Markt. Die CAGR des Modells von 19,12 % bis 2031 spiegelt elastische Skalierung, automatische Funktionsupdates und nutzungsbasierte Preisgestaltung wider, die Kapitalausgaben in Betriebsausgaben umwandelt. Anbieter wie Microsoft und VMware stellen REST-APIs bereit, die sich mit SIEM-, IAM- und EDR-Tools integrieren und Integrationszeiträume verkürzen. Selbst Verteidigungs- und Finanzinstitutionen, die öffentliche Cloud einst ablehnten, übernehmen nun hybride Konzepte, die Richtlinien über souveräne Rechenzentren für die Notfallwiederherstellung spiegeln, was den Cloud-Fußabdruck weiter vergrößert.

Autonomes Endpunktmanagement beschleunigt den Wandel, da Engines für maschinelles Lernen Telemetriedaten analysieren, Komponentenausfälle vorhersagen und Abweichungen selbst korrigieren. Gartner schätzt eine Reduzierung der Arbeitskosten um 40 % bis 2029, wenn autonome Fähigkeiten ausgereift sind, was unterstreicht, warum der Mobile Device Management Markt die Cloud-Bereitstellung bevorzugt. Zero-Touch-Provisionierung ermöglicht es, Geräte direkt an Endbenutzer zu versenden und sich über QR-Codes selbst einzuschreiben – eine Praxis, die während der Pandemie-Lockdowns gefestigt wurde. Das Wertversprechen hängt jedoch von der Hardware-Attestierung und einer sicheren Lieferkette ab, da kompromittierte Firmware Fernverwaltungsschutzmaßnahmen aushebeln kann, bevor Geräte überhaupt eine Verbindung herstellen.

Nach Gerätetyp: IoT-Endpunkte überholen Smartphones

Smartphones und Tablets hielten im Jahr 2025 48,28 % des Umsatzes, aber industrielle IoT-Endpunkte werden mit einer CAGR von 20,34 % wachsen, da Fabriken Mobilfunkmodule in Roboter einbauen, Flotten robuste Handgeräte einsetzen und Versorgungsunternehmen intelligente Zähler installieren.[3]Ericsson, "Ericsson Mobility Report," ericsson.com Mobilfunk-IoT-Verbindungen werden bis 2030 voraussichtlich 5,6 Milliarden erreichen, wobei jede eine Zertifikatsrotation, Patches und Netzwerkzugriffskontrollen erfordert. Laptops bleiben für die Code-Entwicklung und Finanzmodellierung unverzichtbar, doch browserbasierte Apps verflachen ihre Wachstumskurve.

Robuste und tragbare Geräte gedeihen in Bau-, Bergbau- und klinischen Umgebungen, wo raue Umgebungen oder Infektionskontrollregeln Verbraucherhardware ausschließen. Leichtgewichtige Protokolle wie OMA-DM und LwM2M verringern den Agenten-Fußabdruck und schonen Batterie und CPU. 5G-Network-Slicing bietet dedizierte Bandbreite für Telemetrie und gewährleistet zuverlässigen Durchsatz für autonome Fahrzeuge oder Fernchirurgie. Diese Dynamiken lenken Investitionen in IoT-orientierte Funktionalität innerhalb des Mobile Device Management Marktes, einschließlich energiebewusstem Richtlinien-Polling und Edge-gecachten Updates.

Nach Endnutzerbranche: Gesundheitswesen wird zum Wachstumsmotor

IT und Telekommunikation erfassten 24,53 % der Ausgaben im Jahr 2025 dank früher BYOD-Akzeptanz und Sicherheit für Entwicklerarbeitsplätze. Dennoch werden Gesundheitswesen und Biowissenschaften das am schnellsten wachsende Segment des Mobile Device Management Marktes mit einer CAGR von 21,32 % bis 2031 sein, angetrieben durch Telemedizin, Fernpatientenüberwachung und dezentralisierte klinische Studien. HIPAA verlangt Verschlüsselung, rollenbasierte Berechtigungen und Prüfprotokollierung auf jedem mobilen Gerät, das auf elektronische Gesundheitsakten zugreift, was die Beschaffungszyklen in Krankenhäusern antreibt.

Finanzdienstleistungen investieren weiterhin und pflegen Endpunktkontrollen zur Erfüllung der Anforderungen des Gramm-Leach-Bliley-Gesetzes und des PCI DSS, obwohl die Konsolidierung von Filialen das Wachstum mäßigt. Einzelhändler setzen mobile Point-of-Sale-Terminals und Inventarscanner ein, die mit ERP-Plattformen integriert sind, während Hersteller Tablets in Produktionslinien einbetten, um Qualitätschecklisten und vorausschauende Wartungswarnungen anzuzeigen. Bildungskäufe stagnieren, da die nach der Pandemie angeschafften Geräteflotten altern, ohne dass Ersatzbudgets vorhanden sind, und Datenschutzbedenken die Schülerverfolgung einschränken. Logistikbetreiber setzen Geofence-Regeln auf Handgeräten durch, um Routenabweichungen zu verhindern, was die anwendungsfallspezifische Nutzung widerspiegelt, die die Nachfrage im Mobile Device Management Markt verbreitert, aber fragmentiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: BYOD beschleunigt sich unter hybridem Arbeiten

Unternehmenseigene Hardware behielt im Jahr 2025 einen Anteil von 56,91 %; BYOD-Programme expandieren jedoch mit einer CAGR von 21,32 %, da Mitarbeiter es ablehnen, zwei Geräte zu tragen. Containerisierung trennt Unternehmensdaten in verschlüsselten Partitionen; Datenschutzgesetze wie DSGVO Artikel 88 oder der California Consumer Privacy Rights Act verpflichten Arbeitgeber jedoch, aufdringliche Überwachung zu deaktivieren. Wähle-dein-eigenes-Gerät-Modelle reduzieren den Support-Aufwand, schränken jedoch die Verfügbarkeit von Mengenrabatten ein.

Generationelle Erwartungen verlagern sich hin zu persönlicher Hardware-Flexibilität, und Cyber-Versicherungszeichner verlangen nun mobiles Anwendungsmanagement auf jedem Gerät, das Unternehmensdaten berührt. Folglich muss der Mobile Device Management Markt eine Balance zwischen Benutzerautonomie und konformer Aufsicht finden. Regionen mit weniger strengen Datenschutzregimen werden BYOD schneller einführen, während europäische Betriebsräte und nordamerikanische Gewerkschaften Unternehmen möglicherweise dazu veranlassen, zu unternehmenseigenen Modellen zurückzukehren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,71 %, gestützt durch frühe BYOD-Einführung, strenge Cyber-Versicherungsklauseln und ein dichtes Anbieterökosystem. Die Cybersecurity and Infrastructure Security Agency der Vereinigten Staaten klassifiziert das Endpunktmanagement als grundlegende Schutzmaßnahme für kritische Infrastrukturen und beschleunigt damit die Einführung im öffentlichen Sektor.[4]Cybersecurity and Infrastructure Security Agency, "Cross-Sector Cybersecurity Performance Goals," cisa.gov Kanadische und mexikanische Datenschutzgesetze treiben das Wachstum regional gehosteter Cloud-Instanzen voran, doch das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada erleichtert den grenzüberschreitenden Datenfluss. Das Marktwachstum stabilisiert sich, da große Unternehmen die Sättigung erreichen, aber kleine Unternehmen ohne dediziertes IT-Personal bleiben ein bedeutender Expansionsvektor für den Mobile Device Management Markt.

Europas Entwicklung hängt von der DSGVO-Konformität und ESG-Richtlinien ab. Deutschland, das Vereinigte Königreich und Frankreich verankern die Nachfrage, während die Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit Anbieter belohnt, die ihren CO₂-Fußabdruck offenlegen und das Recht auf Reparatur unterstützen. Russische Sanktionen schränken westliche Cloud-Dienste ein und fördern die Entwicklung inländischer Alternativen. Betriebsräte verhandeln routinemäßig Geräteverfolgungsbeschränkungen gemäß DSGVO Artikel 88, was die Funktionsnutzung stärker beeinflusst als Lizenzvolumina.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,23 %, unterstützt durch Indiens Digital-India-Programm, Chinas Vorstoß in die intelligente Fertigung und Japans Infrastrukturvision der Gesellschaft 5.0. Südkoreas reife 5G-Landschaft fördert die frühe Einführung von MDM-Funktionen mit niedriger Latenz für autonome Systeme. Australien und Neuseeland stärken Cybersicherheitsgrundlagen durch die Essential Eight und festigen damit die Rolle von MDM. Der Nahe Osten verzeichnet Dynamik in den Vereinigten Arabischen Emiraten und Saudi-Arabien, während Afrikas aufkeimende Einführung sich auf die Fintech-Ökosysteme Nigerias und Kenias konzentriert. Insgesamt verbreitern diese Initiativen den Mobile Device Management Markt, erfordern jedoch Funktionslokalisierung und souveränes Daten-Hosting.

Wettbewerbslandschaft

Die fünf größten Anbieter – Microsoft, VMware, IBM, JAMF und BlackBerry – halten zusammen etwa 45 % bis 50 % des Umsatzes und schaffen damit eine moderate Marktkonzentration. Microsoft bündelt Intune mit Microsoft 365, verkauft an eine etablierte Azure Active Directory-Basis und automatisiert Zero-Touch-Provisionierung über Windows Autopilot. VMware Workspace ONE, jetzt unter Broadcom, vereint Desktop-Virtualisierung, Geräteverwaltung und Sicherheitsanalysen. IBMs MaaS360 schichtet Watson-KI für die Anomalieerkennung und korreliert Telemetriedaten mit globalen Bedrohungsmustern. JAMF kontrolliert die Apple-Nische, in der Kreativ- und Bildungssektoren dominieren, und hat kürzlich mit Apple eine Partnerschaft für hardwaregestützte Attestierung geschlossen.

Lücken bestehen bei robusten IoT-Geräten, wo Standard-MDM-Agenten Batterien entleeren. Aufstrebende Anbieter wie Hexnode, 42Gears und Scalefusion zielen auf kleine Unternehmen in Indien und Südostasien mit leichtgewichtigen Agenten und Support in lokalen Sprachen ab. NISTsPost-Quanten-Kryptografiestandards haben ein Wettrennen zur Nachrüstung von Algorithmen ausgelöst, was Anbieter mit tiefgreifender interner Kryptografiekompetenz begünstigt. Netzbetreiber, darunter Verizon und AT&T, bündeln MDM mit 5G-Datentarifen, integrieren Endpunkt-Statusprüfungen in Netzwerk-Slices und vereinfachen die Beschaffung für Außendienstkunden.

Preiserhöhungen, wie Broadcoms 15 % bis 20 % Aufschlag nach der Integration von Workspace ONE mit Symantec, veranlassen einige Kunden, Alternativen zu evaluieren, was Abwanderungsdynamiken aufrechterhält, die ein Oligopol verhindern. Insgesamt hängt die Innovation von kryptografischer Agilität, API-Offenheit und Souveränitätsflexibilität ab und nicht von klassischer Funktionsparität, was den Mobile Device Management Markt in Richtung dienstleistungsgeführter Differenzierung lenkt.

Marktführer im Mobile Device Management Bereich

VMware Inc.

Microsoft Corporation (Intune)

IBM Corporation

Citrix Systems Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Oracle kündigte ein Beta-Programm zur Integration des Post-Quanten-Schlüsselaustauschs in seine Mobile-Management-Suite an, das auf Regierungsaufträge abzielt, die 2027 fällig werden.

- Dezember 2025: Microsoft erweiterte Intune um autonome Behebungsfunktionen, die den Arbeitsaufwand für das Endpunktmanagement um 40 % reduzieren.

- November 2025: JAMF und Apple lancierten gemeinsame Zero-Trust-Frameworks für macOS und iOS und führten hardwaregestützte Attestierung ein.

- Oktober 2025: IBM integrierte Watson-KI in MaaS360 und verpflichtete sich zu einer Investition von USD 150 Millionen in die Erweiterung von Rechenzentren im Asien-Pazifik-Raum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Mobile Device Management (MDM) als alle kommerziellen Software- und zugehörigen Abonnementdienste, die IT-Teams die Konfiguration, Absicherung, Überwachung und Fernlöschung von Smartphones, Tablets, Laptops sowie robusten oder IoT-Endgeräten über eine zentrale Konsole ermöglichen; er umfasst auch die ergänzenden Support- und Wartungsgebühren, die mit diesen Plattformen verbunden sind. Wir, die Analysten von Mordor Intelligence, erfassen den Wert ausschließlich auf der Software- und Dienstleistungsebene, nicht auf der Ebene der zugrunde liegenden Geräte oder der Konnektivität.

Ausschlüsse aus dem Umfang: Eigenständige Mobile Threat Defense-Tools und rein hardwarebasierte Gerätesperren sind ausgeschlossen.

Segmentierungsübersicht

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Gerätetyp

- Smartphones und Tablets

- Laptops und Desktops

- Robuste und tragbare Geräte

- IoT/IIoT-Endpunkte

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Fertigung

- Bildung

- Transport und Logistik

- Nach Eigentumsmodell

- Unternehmenseigene Geräte

- BYOD

- COPE (Unternehmenseigene, persönlich nutzbare Geräte)

- CYOD (Wähle-dein-eigenes-Gerät)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führt halbstrukturierte Interviews mit CIOs, Mobile-Security-Architekten, Kanalpartnern und Managed Service Providern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Gespräche validieren Lizenzpreisspannen, das Tempo der Cloud-Adoption sowie reale Gerät-pro-Mitarbeiter-Verhältnisse, die von Sekundärquellen selten quantifiziert werden.

Desk Research

Wir beziehen Basisdaten aus frei zugänglichen Quellen wie dem US Bureau of Labor Statistics, Eurostat, Indiens TRAI sowie Branchenverbänden wie der GSM Association für installierte Basis, BYOD-Anteil und Trends bei Mobilitätsausgaben. Regulatorische Texte von NIST, DSGVO und HIPAA klären Compliance-Auslöser, während Patentanalysen von Questel aufkommende Zero-Trust-Funktionen beleuchten. Unternehmens-10-Ks, Gerätehersteller-Liefermengen und Nachrichtenarchive auf Dow Jones Factiva bereichern den anbieterseitigen Kontext. Schließlich helfen uns Liefermengen-Hinweise von Volza, regionale Geräteströme gegenzuprüfen. Diese Liste ist illustrativ und nicht abschließend.

Marktgröße & Prognose

Wir beginnen mit einem Top-Down-Gerätepoolmodell, das die installierten Basen von Unternehmens-Smartphones und Laptops mit der BYOD-Durchdringung, durchschnittlichen aktiven Lizenzen pro MDM-Mandant und typischem SaaS-ARPU verknüpft. Lieferanten-Rollups und Kanalprüfungen dienen als Bottom-Up-Plausibilitätsprüfung, bevor die Gesamtwerte festgeschrieben werden. Zu den wichtigsten Marktmerkmalen im Modell zählen: Expansionsraten der 5G-Belegschaft, Anteile der Migration von Cloud zu On-Premise, durchschnittliche Geräteauffrischungszyklen und regionale Compliance-Ausgabenmultiplikatoren. Eine multivariate Regression auf Basis dieser Treiber liefert den Ausblick für 2025 bis 2030, und Lücken bei granularen Bottom-Up-Eingaben werden durch kalibrierte Adoptionskurven überbrückt, die von unserem Interviewgremium bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews; Abweichungen von mehr als ±5 % gegenüber historischen Trendlinien lösen einen Modell-Neuberechnungslauf aus. Wir aktualisieren alle zwölf Monate, öffnen die Datei jedoch früher, wenn ein wesentliches Ereignis – wie etwa ein bedeutender Zero-Day-Exploit – die Nachfrageannahmen verändert. Vor der Veröffentlichung führt ein Analyst eine abschließende Datenprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Mobile Device Management-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da jeder Herausgeber seinen eigenen Umfang, seine eigene Preisperspektive und seinen eigenen Aktualisierungsrhythmus wählt. Wir erkennen diese Unterschiede von vornherein an, damit Nutzer die Eignung einschätzen können.

Zu den wesentlichen Treibern dieser Lücken zählen, ob MDM in breiteren Enterprise Mobility- oder UEM-Umfängen gebündelt ist, wie aggressiv BYOD-Lizenzen projiziert werden, die Mischung aus unbefristeten und SaaS-Lizenzen sowie Währungsumrechnungen zu unterschiedlichen Stichtagen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,34 Mrd. (2025) | Mordor Intelligence | |

| USD 15,75 Mrd. (2025) | Global Consultancy A | Bündelt EMM- und UEM-Umsätze, hohe BYOD-Multiplikatoren |

| USD 9,49 Mrd. (2025) | Trade Journal B | Stützt sich auf Stichproben von Anbieterangaben, begrenzte regionale Skalierung |

| USD 13,44 Mrd. (2025) | Industry Association C | Vermischt Sicherheitshardware mit Software, ältere FX-Kurse |

Der Vergleich zeigt, dass Mordor Intelligence nach Bereinigung unterschiedlicher Umfänge und Eingabe-Verzerrungen eine ausgewogene, transparente Basislinie bietet, die auf beobachtbaren Gerätepools und nachprüfbarer Lizenzökonomie verankert ist und Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mobile Device Management Marktes?

Der Markt wird im Jahr 2026 auf USD 11,11 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 26,04 Milliarden erreichen.

Wie schnell wird der Mobile Device Management Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 18,57 % verzeichnen wird.

Welcher Bereitstellungsmodus führt beim Umsatz?

Cloud-Plattformen hielten 65,13 % des Umsatzes im Jahr 2025, was die Präferenz der Unternehmen für elastische Skalierung und Zero-Touch-Provisionierung widerspiegelt.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 10,23 % verzeichnen, angetrieben durch groß angelegte Digitalisierungsprogramme in Indien, China und Japan.

Warum ist das Gesundheitswesen ein Hochwaschstumssegment?

Telemedizin, Fernpatientenüberwachung und strenge HIPAA-Sicherheitsregeln treiben eine CAGR von 21,32 % für Gesundheitswesen und Biowissenschaften bis 2031 an.

Wie beeinflussen Cyber-Versicherungsanforderungen die Einführung?

Versicherer verlangen nun den Nachweis der Endpunktkontrolle, und Unternehmen ohne MDM sehen sich mit Prämienerhöhungen von 50 % oder Ablehnungen von Policen konfrontiert, was eine beschleunigte Einführung fördert.

Seite zuletzt aktualisiert am: