Marktgröße und Marktanteil der Geräte für das Wundversorgungsmanagement im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

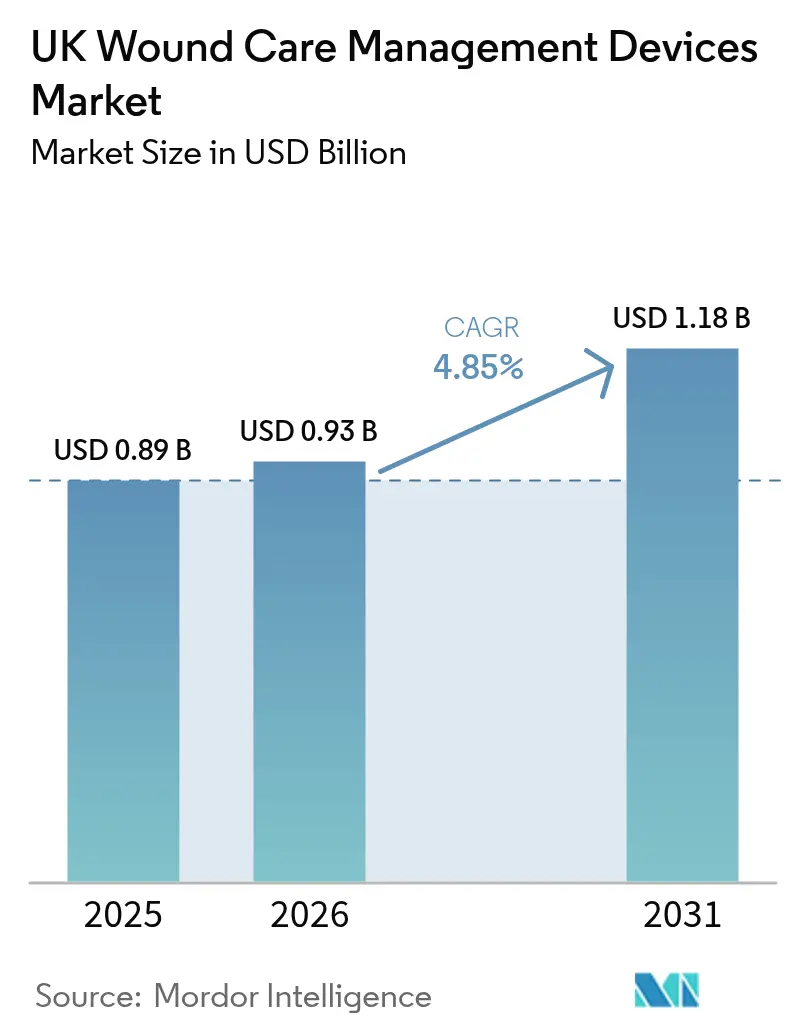

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

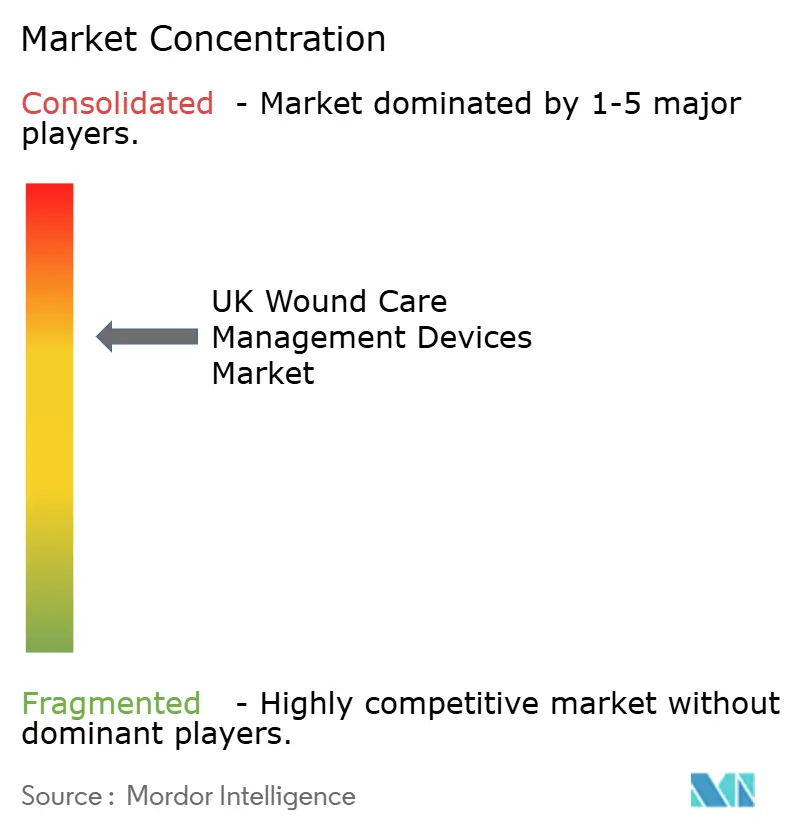

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Geräte für das Wundversorgungsmanagement im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich wird im Jahr 2026 auf 0,93 Milliarden USD geschätzt, ausgehend von einem Wert von 0,89 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 1,18 Milliarden USD, was einem Wachstum von 4,85 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltender demografischer Druck durch eine alternde Bevölkerung, die NHS-Direktive zur Verlagerung der Versorgung in gemeindenahe Einrichtungen sowie die Wiederaufnahme elektiver Chirurgie verstärken gemeinsam die Nachfrage nach traditionellen Verbandmitteln und technologisch fortschrittlichen Verschlusssystemen. Die nach dem Brexit entstandenen Doppelregulierungskosten fördern lokale Innovationen, schrecken jedoch einige EU-zentrierte Lieferanten ab und verändern so subtil den Wettbewerbsmix. Beschaffungsteams priorisieren Geräte, die Heilungszeiten verkürzen, Wiederaufnahmen reduzieren und mit den Netto-Null-Zielen übereinstimmen, was Investitionen in Unterdrucktherapie, biobasierte Verbandmittel und KI-gestützte Beurteilungsplattformen lenkt. Gleichzeitig dämpfen Personalengpässe in Krankenhausstationen die Einführung der arbeitsintensivsten Technologien und verleihen einfacheren, für den Heimgebrauch geeigneten Lösungen Auftrieb, die mit minimalem klinischen Aufwand eingesetzt werden können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf die Wundversorgung im Jahr 2025 ein Marktanteil von 63,05 % am Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich, während das Segment Wundverschluss bis 2031 mit einer CAGR von 5,52 % wächst.

- Nach Wundtyp entfielen auf chronische Wunden im Jahr 2025 59,10 % des Umsatzanteils; akute Wunden werden bis 2031 die schnellste CAGR von 5,65 % verzeichnen.

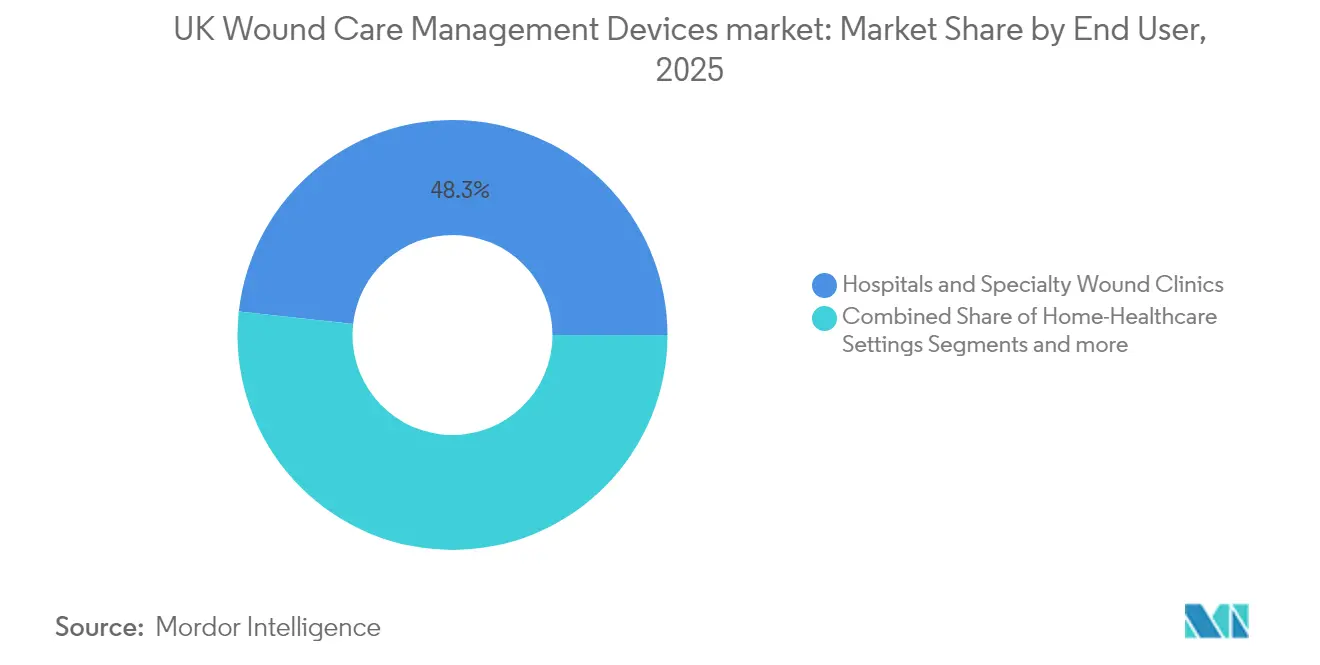

- Nach Endnutzer hielten Krankenhäuser & spezialisierte Wundkliniken im Jahr 2025 48,25 % der Gesamtnachfrage, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Kaufmodus behielt die institutionelle Beschaffung im Jahr 2025 einen Anteil von 64,70 %, während Einzel-/OTC-Kanäle bis 2031 mit einer CAGR von 5,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Geräten für das Wundversorgungsmanagement im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der älteren Bevölkerung | +1.2% | Landesweit, konzentriert in ländlichen und Küstengebieten | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch chronische Wunden und verwandte Erkrankungen | +1.0% | National, höhere Prävalenz in benachteiligten Gebieten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei chirurgischen Verfahren und Geräten | +0.8% | Große Ballungszentren und Lehrkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Vom NHS unterstützte Verlagerung hin zu gemeindenahen Wundkliniken | +0.7% | Nationaler Rollout, frühe Einführung in England | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte digitale Wundbeurteilungsplattformen | +0.5% | Pilotprogramme in London, Manchester, Birmingham | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Verbandmittel im Einklang mit den britischen Netto-Null-Zielen | +0.3% | Nationale Nachhaltigkeitsinitiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der älteren Bevölkerung

Der Anteil der britischen Bevölkerung im Alter von 65 Jahren und älter steigt weiter an und wird bis 2065 voraussichtlich 26 % erreichen, was die Inzidenz von venösen Beingeschwüren, diabetischen Fußgeschwüren und Druckwunden erhöht [1]Center for Ageing Better, "The State of Ageing 2025," ageing-better.org.uk. Ältere Patienten weisen häufig mehrere Komorbiditäten auf, die die Heilung verlangsamen und eine wiederkehrende Nachfrage nach saugfähigen, antimikrobiellen und Unterdruckverbänden erzeugen. Ländliche und Küstengemeinden sind mit längeren Fahrzeiten zu Akutkrankenhäusern konfrontiert, weshalb telemedizinisch gestützte Wundbeurteilungstools für die häusliche Versorgung zunehmend unverzichtbar werden. Anbieter, die KI-Triagesoftware mit einfach anzuwendenden Verbandmitteln bündeln, sind daher gut positioniert. Langfristig wird das anhaltende Wachstum der älteren Bevölkerung die Basisvolumina im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich stützen und Hersteller dazu veranlassen, Fixkosten auf größere Stückzahlen zu verteilen und die Preise wettbewerbsfähig zu halten.

Wachsende Belastung durch chronische Wunden und verwandte Erkrankungen

Eine Prognose der Health Foundation zeigt, dass bis 2040 9,3 Millionen britische Einwohner mit schweren Erkrankungen leben werden, wobei 80 % der Zunahmen im erwerbsfähigen Alter in den am stärksten benachteiligten Bezirken zu verzeichnen sein werden [2]The Health Foundation, "Health inequalities in 2040: current and projected patterns of illness by deprivation in England," health.org.uk. Die steigende Diabetesprävalenz vergrößert den Pool chronischer Wunden und veranlasst den NHS, berichtsgemäß 3 % seines Gesamtbudgets für die Wundversorgung aufzuwenden. Beschaffungsteams in Regionen mit hoher Krankheitslast priorisieren Produkte, die nachweislich die Heilungszeit verkürzen, wie ConvaTecs InnovaMatrix- und Aquacel Ag+-Linien, die dem Unternehmen im Jahr 2024 ein organisches Wundversorgungswachstum von 6,7 % bescherten. Regionale Ungleichheiten lenken zusätzliche Mittel in nördliche Ballungszentren, wo die Raten chronischer Erkrankungen am höchsten sind. Da diese Regionen die Kapazitäten spezialisierter Kliniken ausbauen, gewinnt der Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich durch fortschrittliche Verbandmittel, Hautersatzmaterialien und Fernüberwachungshardware an zusätzlichem Volumen.

Technologische Fortschritte bei chirurgischen Verfahren und Geräten

Minimal-invasive und robotergestützte Operationen verkürzen stationäre Aufenthalte und erhöhen die Erwartungen an Verschlussmaterialien, die Infektionen minimieren und die Genesung beschleunigen. Das CORI-Robotersystem von Smith+Nephew wird nun mit seinem Unterdruckportfolio integriert, was auf eine Entwicklung hin zu gebündelten perioperativen Lösungen hindeutet, die von der Inzision bis zur Genesung reichen. Solventums Peel & Place-Verband reduziert die Anwendungszeit um 61 % und verlängert die Tragezeit auf sieben Tage, was den Pflegeaufwand und die Gesamtkosten pro Behandlungsepisode senkt. Intelligente Verbände wie Caltechs iCares-Prototyp überwachen Stickstoffmonoxid- und Wasserstoffperoxidspiegel und lösen Warnmeldungen aus, wenn die Heilung ins Stocken gerät, was eine frühzeitigere Intervention verspricht. Zusammengenommen veranlassen diese Innovationen Krankenhäuser und Gemeinschaftskliniken zur Aktualisierung ihrer Arzneimittellisten, was das Wachstum im Premiumsegment des Marktes für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich fördert.

Vom NHS unterstützte Verlagerung hin zu gemeindenahen Wundkliniken

Das Nationale Wundversorgungsstrategieprogramm leitet einen Übergang von der stationsorientierten zur gemeindenahen Versorgung, der es Patienten ermöglicht, spezialisierte Behandlungen wohnortnäher zu erhalten. Klinische Beauftragungsgruppen investieren in lokale Versorgungszentren, die Portabilität, Benutzerfreundlichkeit und digitale Konnektivität betonen. Der Fernüberwachungsvertrag des West Suffolk NHS Foundation Trust im Wert von 300.000 GBP veranschaulicht, wie virtuelle Stationen akutmedizinische Leistungen in häuslichen Umgebungen erbringen [3]Government of United Kingdom, "Provision of Remote Patient Monitoring," find-tender.service.gov.uk. Dieser Impuls beschleunigt den Absatz leichter Unterdruckgeräte und Einmalverbände, die von einer Pflegekraft bei kurzen Besuchen angelegt werden können. Das Ergebnis ist eine schnellere Bettenbelegung in allgemeinen Bezirkskrankenhäusern und ein nachhaltiges Kanalwachstum für Gemeinschaftsanbieter im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Wundversorgungsgeräte | -0.9% | National, besonders kleinere NHS-Trusts betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für häusliche Pflegeverbrauchsmaterialien | -0.6% | Primärversorgungseinrichtungen in England und Wales | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei der UKCA-Zertifizierung nach dem Brexit und Versorgungsrisiken | -0.4% | Nationale Fertigungs- und Importkanäle | Kurzfristig (≤ 2 Jahre) |

| Klinischer Personalmangel für technologieintensive Geräte | -0.3% | Weitverbreitet, akut in Nordengland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Wundversorgungsgeräte

Hautsubstitute der nächsten Generation können Tausende von Dollar pro Quadratzoll kosten und belasten die Budgets kleinerer NHS-Trusts, denen die zentrale Einkaufsmacht fehlt. Selbst wenn die klinische Wirksamkeit günstig ist, prüfen Finanzdirektoren Kapitalwertberechnungen, um sicherzustellen, dass der Nutzen die Kosten überwiegt. Hersteller reagieren mit wertbasierter Vertragsgestaltung, leistungsabhängigen Klauseln und gesundheitsökonomischen Dossiers, die Reduzierungen bei Wiederaufnahmen oder Amputationsraten quantifizieren. Hartmanns organischer Umsatzanstieg von 4,4 % im Jahr 2024 veranschaulicht, wie wettbewerbsfähig bepreiste silikonbasierte hochsaugfähige Verbände, gestützt durch solide Evidenz, dennoch in kostenrestriktive Arzneimittellisten eindringen können. Solange die Preise nicht sinken oder die Erstattung nicht ausgeweitet wird, bleibt die Einführung von Premiumgeräten auf Lehrkrankenhäuser konzentriert, was das aggregierte Wachstum des Marktes für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich dämpft.

Begrenzte Erstattung für häusliche Pflegeverbrauchsmaterialien

Patienten, die nach Hause entlassen werden, tragen häufig die Kosten für fortschrittliche Verbandmittel und sensorbestückte Monitore selbst, da die aktuellen Erstattungsrahmen Akuteinrichtungen priorisieren. Dieses Missverhältnis untergräbt das CAGR-Potenzial von 6,12 % des häuslichen Pflegekanals. Unterschiede zwischen den klinischen Beauftragungsgruppen bedeuten, dass Bewohner in einem Landkreis eine vollständige Kostenübernahme erhalten können, während Nachbarn in einem anderen aus eigenen Mitteln zahlen müssen. Der Zuschuss des Ministeriums für Gesundheit und Soziales in Höhe von 475.000 GBP für digitale Kompetenzen zeigt, dass die politischen Entscheidungsträger die Lücke erkennen, doch wesentliche Finanzierungsverschiebungen sind noch nicht erfolgt. Bis ein einheitliches Erstattungssystem entsteht, wird das Wachstum bei gemeindenahen Einsätzen im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich auf Herstellerunterstützungsprogramme und Nachweise angewiesen sein, die die Gesamtsystemkosten nachweislich senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fortschrittliche Technologien treiben die Einführung voran

Wundversorgungsprodukte repräsentierten im Jahr 2025 63,05 % des Marktanteils für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich, was auf jahrzehntelange klinische Vertrautheit und ein breites Sortiment von Gaze bis hin zu bioaktiven Matrizen zurückzuführen ist. Systeme zur Unterdruckwundtherapie (NPWT), Einwegbehälter und silberimprägnierte Schäume machen einen wachsenden Anteil dieses Pools aus, teilweise weil RENASYS EDGE einen globalen Designpreis gewann, der seinen Vorteil für die Patientenmobilität unterstrich. Die kleinere Kategorie Wundverschluss befindet sich auf einem CAGR-Pfad von 5,52 %, da robotergestützte und laparoskopische Eingriffe die Indikationen für resorbierbare Klammergeräte und topische Gewebekleber erweitern. Hersteller integrieren RFID-Tags und Feuchtigkeitssensoren in Verbandmittel und wandeln ehemals inertes Material in datenreiche Plattformen um, die sich in elektronische Gesundheitsakten integrieren. Traditionelle Gaze behält eine Rolle bei Wunden mit geringer Exsudation, doch silikonbasierte hochsaugfähige Verbände von Hartmann gewinnen nach dem Nachweis ihrer Kosteneffizienz in multizentrischen Audits Priorität in den Arzneimittellisten.

Hautsubstitute der zweiten Generation, rekombinante Wachstumsfaktoren und bioresorbierbare Netze sind bereit, Premiumpreisbänder zu beanspruchen, obwohl ihre Verbreitung von Kosteneffektivitätsdossiers abhängen wird. ConvaTecs InnovaMatrix beispielsweise verwendet porcine Dermis zur Beschleunigung der Geweberegeneration und unterstützt den organischen Umsatzanstieg des Unternehmens von 6,7 % im ersten Halbjahr 2024. Da Krankenhäuser ihre Beschaffung an Netto-Null ausrichten, gewinnen biobasierte und recycelbare Verpackungen an Einfluss. KI-Algorithmen, die frühe Infektionszeichen anhand von Verbandfotos erkennen, werden mit Starterpaketen gebündelt, was die Wechselbarrieren erhöht und die Kundenbindung stärkt. Insgesamt lenken Produktdifferenzierung, regulatorische Compliance und Nachhaltigkeitsnachweise die Kaufentscheidungen im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich.

Nach Wundtyp: Chronische Fälle führen, akutes Wachstum beschleunigt sich

Chronische Wunden machten im Jahr 2025 59,10 % des Umsatzes aus und festigten ihre Rolle als größter Nachfragetreiber für den Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich. Venöse Beingeschwüre und Druckwunden dominieren die Inzidenztabellen, obwohl diabetische Fußgeschwüre die höchsten Kosten pro Patient verursachen, da das Amputationsrisiko hoch ist. Die NICE-Empfehlung für UrgoStart Plus eröffnete Erstattungswege für oxidative und protease-modulierende Verbandmittel und schärfte den Fokus auf evidenzbasierte Therapien. KI-gestützte Prognosetools reduzieren die Variabilität bei der Beurteilung chronischer Wunden und lenken Kliniker zu Frühinterventionsprotokollen, die auf antimikrobiellen Schäumen und Hautsubstituten basieren.

Akute Wunden werden bis 2031 mit einer CAGR von 5,65 % wachsen, angetrieben durch den Wiederanstieg von Traumavorstellungen und elektiven Operationen. Johnson & Johnsons antibakterielle Ethicon Plus-Nähte berichten von geringeren Infektionswahrscheinlichkeiten, was Operationsabteilungen dazu veranlasst, beschichtete Nahtpakete zu standardisieren. Verbrennungsstationen erproben Hydrogelmembranen mit eingebetteten Analgetika mit verzögerter Freisetzung, die den Schmerz beim Verbandwechsel reduzieren und die Patientencompliance und -ergebnisse verbessern. Militär- und Notfallmärkte fordern leichte hämostatische Pflaster, die unter schwierigen Bedingungen funktionieren, und erschließen neue Endnutzersegmente. Das Zusammenspiel zwischen chronischer Komplexität und akutem Episodenvolumen unterstützt einen dynamischen Produktentwicklungszyklus im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich.

Nach Endnutzer: Dezentralisierung verändert Versorgungsmodelle

Krankenhäuser & spezialisierte Wundkliniken hielten im Jahr 2025 48,25 % des Umsatzes, gestützt durch die Konzentration komplexer Fälle, chirurgischer Wunden und Erstattungsabläufe. Spezialisierte Zentren beschäftigen multidisziplinäre Teams, die fortschrittliche Gewebesubstitute und NPWT-Behälter mit integrierter Instillation anwenden können. Einschränkungen bei der Gemeinschaftspflege verlagern jedoch die Nachsorge in die Wohnung des Patienten, sobald Stabilität erreicht ist. Dieser Trend treibt häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 5,88 % voran, wie das virtuelle Stationsprogramm von West Suffolk veranschaulicht, das Bettentage einsparte und gleichzeitig klinische Ergebnisse aufrechterhielt. Anbieter entwickeln daher Einwegpumpen und farbcodierte Verbandkits, die Nicht-Spezialisten nach einer kurzen Online-Schulung einsetzen können.

Langzeitpflegeeinrichtungen bleiben für immobile ältere Patienten, die anfällig für Druckgeschwüre sind, unverzichtbar. Personalfluktuation und Budgetbeschränkungen in diesen Einrichtungen verstärken die Nachfrage nach Verbandmitteln, die länger an Ort und Stelle bleiben können, was die Wechselhäufigkeit und den Schulungsaufwand minimiert. In allen Versorgungsumgebungen überbrücken elektronische Wundverfolgungsanwendungen Wissenslücken und ermöglichen es Beratern in Tertiärkrankenhäusern, die Versorgung aus der Ferne zu überwachen. Diese Konvergenz von Telemedizin und tragbarer Hardware erweitert weiterhin das bedienbare Volumen des Marktes für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich.

Nach Kaufmodus: Institutionelle Dominanz trifft auf Einzelhandelsmomentum

Die institutionelle Beschaffung dominierte im Jahr 2025 mit 64,70 % der Bestellungen, da der NHS Rahmenvereinbarungen nutzt, um Skaleneffekte zu erzielen und Standardpraktiken durchzusetzen. Das Rahmenwerk für technische Geräte im Wert von 1,5 Milliarden GBP beispielsweise bündelt Wundversorgungsgeräte mit Bildgebungs- und IT-Lösungen und ermöglicht es den Trusts, Vergabe und Logistik zu rationalisieren. Lieferantenscorecards umfassen nun neben dem klinischen Wert auch Kohlenstoff-Fußabdruck-Kennzahlen, was die Beschaffung mit dem NHS-Netto-Null-Ziel in Einklang bringt. Einzel-/OTC-Kanäle wachsen mit einer CAGR von 5,83 %, da selbstbehandelnde Patienten, insbesondere solche mit kleineren postoperativen Wunden, Apothekenketten für silikonisierte Schäume und Hydrokolloide aufsuchen, die von Apothekern empfohlen werden.

Die Nutzung des elektronischen Handels nahm während der Pandemie-Lockdowns zu und bleibt stabil, was Hersteller dazu veranlasst, direkte Verbraucherwebportale zu entwickeln, die Verbandmittel im Abonnement versenden. Benutzerfreundliche Verpackungen, schrittweise Videoanleitungen und virtuelle Pflegehotlines helfen, das Missbrauchsrisiko zu mindern. Über den Prognosehorizont hinaus wird die Marktgröße für OTC-Verbandmittel im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich voraussichtlich 252,6 Millionen USD übersteigen, was etwa 20,75 % des gesamten nicht-institutionellen Volumens entspricht, unter der Annahme, dass die aktuellen CAGR-Trajektorien anhalten.

Geografische Analyse

England, mit mehr als 55 Millionen Einwohnern und der Mehrheit der Lehrkrankenhäuser, verankert das Beschaffungsvolumen im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich. London, Manchester und Birmingham beherbergen Frühphasenpiloten für KI-Triageplattformen und beschleunigen die Technologiediffusion. Schottlands integrierte Gesundheitsbehördenstruktur erleichtert kohärente Arzneimittellistenentscheidungen in den ländlichen Highlands, wo Telemedizinlösungen Entfernungsbarrieren überwinden. Die zentralisierten Datensysteme des Landes erleichtern auch die Marktüberwachung nach der Zulassung und bieten Innovatoren einen klaren Weg zur Generierung von Realweltevidenz.

Wales und Nordirland stehen vor besonderen logistischen Herausforderungen, die mit der Topografie und der parallelen EU-Medizinprodukteregulierung in Nordirland zusammenhängen. Verzögerungen bei der Umsetzung der UKCA-Kennzeichnung haben einige Lieferanten dazu veranlasst, Bestände von Trusts auf dem Festland umzuleiten, was die Lieferzeiten vorübergehend verlängert. Trotz dieser Reibungspunkte nutzt Nordirland EU-konforme Wege, um kontinentale Innovationen zu erproben und bietet eine Machbarkeitsumgebung, die sich später auf das gesamte Vereinigte Königreich ausweitet. Die Prävalenz chronischer Erkrankungen ist in Nordengland und Teilen von Wales am höchsten, was die regionale Nachfrage nach hochsaugfähigen und antimikrobiellen Technologien stärkt und Investitionen in klinische Kompetenzen bei Gemeinschaftspflegeteams antreibt.

Küstenregionen wie Cornwall und East Anglia beherbergen bedeutende ältere Bevölkerungsgruppen und schaffen Brennpunkte erhöhter Inzidenz chronischer Wunden. Gemeinschaftskrankenhäuser in diesen Gebieten bauen virtuelle Stationen aus, die Unterdruckpumpen mit smartphone-basierter Beurteilung integrieren und die Reisewege für gebrechliche Patienten verkürzen. Insgesamt führt die geografische Vielfalt in Prävalenz, Regulierung und digitaler Infrastruktur zu einem Flickenteppich von Kaufverhalten, den erfahrene Anbieter navigieren müssen, um den vollen Wert aus dem Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich zu schöpfen.

Wettbewerbslandschaft

Der Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich ist mäßig konsolidiert und vereint langjährige multinationale Unternehmen und agile digitale Neueinsteiger. Das Wachstum von Smith+Nephew im Bereich Advanced Wound Management von 12,2 % im Jahr 2024 wurde durch RENASYS EDGE NPWT-Pumpen und GRAFIX PLUS zelluläre Matrizen angetrieben. ConvaTecs InnovaMatrix-Einführung und die Erweiterung von Aquacel Ag+ ergaben einen organischen Anstieg von 6,7 % und bestätigten den anhaltenden Appetit auf antimikrobielles Hydrofasermaterial.

KI-Plattformanbieter wie Swift Medical verarbeiteten im Jahr 2024 mehr als 600.000 Wundbeurteilungen pro Monat und demonstrierten Skalierbarkeit und klinische Akzeptanz. Partnerschaften zwischen Analytikunternehmen und Verbandmittelherstellern zielen darauf ab, Entscheidungsunterstützung direkt in Verbandmittel zu integrieren, was wahrscheinlich die Grenzen zwischen Hardware und Software verwischen wird. Die Akquisitionsdynamik nimmt zu: Gentells Kauf des traditionellen Wundversorgungsgeschäfts von Integra LifeSciences im Februar 2025 stärkte seine Präsenz bei saugfähigen Schäumen und Hydrokolloiden. Nachhaltigkeitsnachweise dienen nun als Mindestanforderung, wobei Lieferanten Lebenszyklusanalysen und Initiativen für recycelbare Verpackungen veröffentlichen, um mit der NHS-Netto-Null-Beschaffungsbewertung übereinzustimmen.

Preisstrategien verlagern sich schrittweise vom Stückverkauf zur ergebnisbasierten Erstattung, insbesondere für Hautsubstitute und langlebige NPWT-Verbrauchsmaterialien. Frühe Anwender experimentieren mit Modellen zur gemeinsamen Einsparung, die Trusts erstatten, wenn Heilungsmeilensteine nicht erreicht werden. Wettbewerbliche Differenzierung hängt auch von regulatorischer Agilität ab; Unternehmen, die den UKCA-Übergang weit vor der Frist im Juli 2025 abgeschlossen haben, erlangten bei mehrjährigen Ausschreibungen den Status bevorzugter Lieferanten. Da technologische Konvergenz, Nachhaltigkeitsimperative und wertbasierte Versorgung zusammentreffen, verlagert sich der Wettbewerb um die Führung im Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich über die bloße Größe hinaus hin zu Lösungsbreite und datengestütztem Wertnachweis.

Marktführer der Branche für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich

Smith & Nephew

Convatec Inc.

Medtronic PLC

Coloplast

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ConvaTec bestätigte Pläne für eine erste Markteinführung von ConvaNiox, einer antimikrobiellen Stickstoffmonoxid-Therapie für diabetische Fußgeschwüre, mit vollständiger Einführung im Vereinigten Königreich für 2026 geplant.

- März 2025: SolasCure nahm den ersten Patienten in seine Phase-II-Studie CLEANVLU2 für Aurase Wound Gel auf, eine enzymatische Behandlung.

- Dezember 2024: Belluscura gründete ein Gemeinschaftsunternehmen mit Separation Design Group und einem großen Medizingeräteunternehmen, um sauerstoffbasierte Wundversorgungslösungen zu erkunden.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Wundversorgungsmanagement-Geräte im Vereinigten Königreich als alle Einweg- oder Mehrweg-Verbandsmaterialien, Konsolen und Sets für die Unterdruckwundtherapie, topische Wirkstoffe sowie mechanische oder chemische Verschlusssysteme, die an Krankenhäuser, Gemeinschaftskliniken und Heimversorgungskanäle zur Behandlung akuter oder chronischer Hautverletzungen in Rechnung gestellt werden. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf USD 0,89 Milliarden bewertet.

Ausschlüsse aus dem Untersuchungsumfang: Die Studie schließt biologische Transplantate, reine Servicegebühren und generische chirurgische Verbrauchsmaterialien aus.

Segmentierungsübersicht

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- Wundversorgungsgeräte

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel-/OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Pflegefachkräften für Gewebeviabilität, Beschaffungsverantwortlichen in NHS Trusts sowie Distributoren in England, Schottland und Wales halfen uns dabei, Verbandswechselzyklen, beobachtete ASP-Spannen und Einführungsauslöser für portable NPWT und antimikrobielle Schäume zu validieren.

Desk Research

Grundlegende Nachfragehinweise wurden aus öffentlichen Datensätzen wie NHS Digital-Stationärepisoden, Operationsprotokollen des Office for National Statistics, HMRC-Importcodes für NPWT-Geräte und Gerätesicherheitshinweisen der Medicines & Healthcare products Regulatory Agency gewonnen. Die Erkenntnisse wurden durch Positionspapiere von Diabetes UK, Wundaudits des Royal College of Nursing, Open-Access-Artikel im Journal of Wound Care sowie über D&B Hoovers gesammelte Unternehmensunterlagen vertieft. Diese Quellen veranschaulichen – ohne Anspruch auf Vollständigkeit – die zahlreichen Referenzen, die unsere Analysten bei der Prüfung von Volumina, Preiskorridoren und Therapiemix-Verschiebungen herangezogen haben.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Prävalenz chronischer Wunden, dem Operationsvolumen und der Häufigkeit ambulanter Verbandswechsel; diese Kennzahlen werden anschließend mit gerätespezifischen Nutzungsraten multipliziert, um die Stücknachfrage zu ermitteln, die über interviewgestützte ASPs in Werte umgerechnet wird. Lieferantenzusammenfassungen und Importbuchproben dienen als Bottom-up-Kontrollpunkte und halten die Gesamtwerte innerhalb einer +/-5%-Bandbreite. Zu den Schlüsselvariablen zählen die Inzidenz diabetischer Fußgeschwüre, die Erholung elektiver Eingriffe, der installierte NPWT-Bestand, die durchschnittliche Verweildauer bei Druckgeschwüren sowie inflationsbereinigte Verbandpreise. Eine multivariate Regression, die auf Bevölkerungsalterung und Operationsdurchsatz ausgerichtet ist, treibt die Prognosen für 2025–2030 an, wobei Szenario-Überlagerungen das post-Brexit-Lieferkettenrisiko abbilden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung; Varianzspitzen, die zwei Standardabweichungen überschreiten, lösen erneute Kontaktaufnahmen mit den Befragten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Erstattungs- oder regulatorischen Änderungen, und jede Ausgabe erhält vor der Veröffentlichung eine abschließende Plausibilitätsprüfung.

Warum Mordors Ausgangsbasis für die Wundversorgung im Vereinigten Königreich zuverlässig ist

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen Produkttaxonomien ausweiten, Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren oder ambulante Beschaffungen auslassen, die unser Modell erfasst. Externe Publikationen beziffern den Markt für 2023–2025 auf zwischen USD 0,99 Milliarden und USD 4,26 Milliarden; die obere Zahl kombiniert Biologika und Therapiedienstleistungen, während die untere zwar Hilfsmittel einschließt, jedoch die Heimversorgungsbeschaffung auslässt.

Hier differenziert sich Mordor Intelligence, indem der Umfang auf Geräte beschränkt, NHS- und Gemeinschaftskanäle abgeglichen und die Daten alle zwölf Monate aktualisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 0,89 Mrd. (2025) | Mordor Intelligence | |

| 0,99 Mrd. (2023) | Regionalberatung A | kombiniert Verbandsmaterialien mit Hilfsmitteln; keine Anpassung für den post-COVID-Operationsaufschwung |

| 4,26 Mrd. (2025) | Globale Beratung B | schließt Biologika und Therapiedienstleistungen ein; wendet globale ASP-Durchschnittswerte an |

| 1,20 Mrd. (2028) | Fachzeitschrift C | linearer CAGR, seltene Aktualisierung; begrenzte lokale Preiskalibrierung |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl eines geräteexklusiven Umfangs, die Verwendung UK-spezifischer Nutzungsquoten sowie die Verknüpfung von Top-down-Inzidenzdaten mit Bottom-up-Lieferantenprüfungen eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich?

Der Markt hat im Jahr 2026 einen Wert von 0,93 Milliarden USD und wird voraussichtlich bis 2031 auf 1,18 Milliarden USD auf einem CAGR-Pfad von 4,85 % wachsen.

Welches Produktsegment hält den größten Marktanteil für Geräte für das Wundversorgungsmanagement im Vereinigten Königreich?

Wundversorgungsprodukte, einschließlich traditioneller und fortschrittlicher Verbandmittel, erzielten im Jahr 2025 einen Anteil von 63,05 %.

Warum wachsen häusliche Pflegeeinrichtungen schneller als Krankenhäuser?

Die NHS-Politik begünstigt die gemeindenahe Versorgung, Fernüberwachungstechnologie unterstützt nun eine sichere häusliche Behandlung, und Patienten bevorzugen die Genesung in vertrauter Umgebung, was eine CAGR von 5,88 % für das Segment erzeugt.

Wie wirkt sich der Brexit auf Geräteanbieter aus?

Die doppelte Einhaltung von UKCA und EU-MDR erhöht die Regulierungskosten, bietet aber auch eine Öffnung für Nicht-EU-Innovatoren, die bereit sind, ausschließlich für das Vereinigte Königreich zu zertifizieren.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Preise für Premiumgeräte und inkonsistente Erstattung für häusliche Pflegeverbrauchsmaterialien subtrahieren zusammen 1,5 Prozentpunkte von der prognostizierten CAGR.

Welche Unternehmen führen Innovationen bei KI-gestützter Wundbeurteilung an?

Swift Medicals Skin & Wound 2-Plattform verarbeitet monatlich über 600.000 Beurteilungen, während mehrere Verbandmittelhersteller Sensoren und Analysen in ihre Produktlinien integrieren.

Seite zuletzt aktualisiert am: