LTE-IoT-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

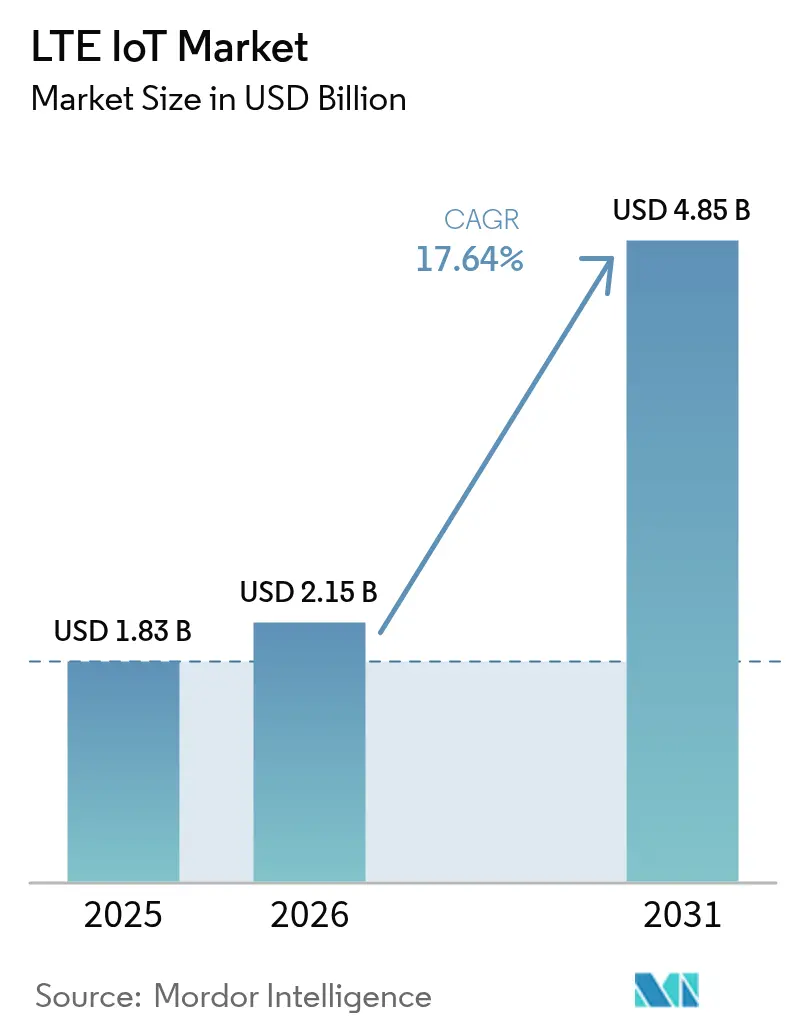

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.64% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

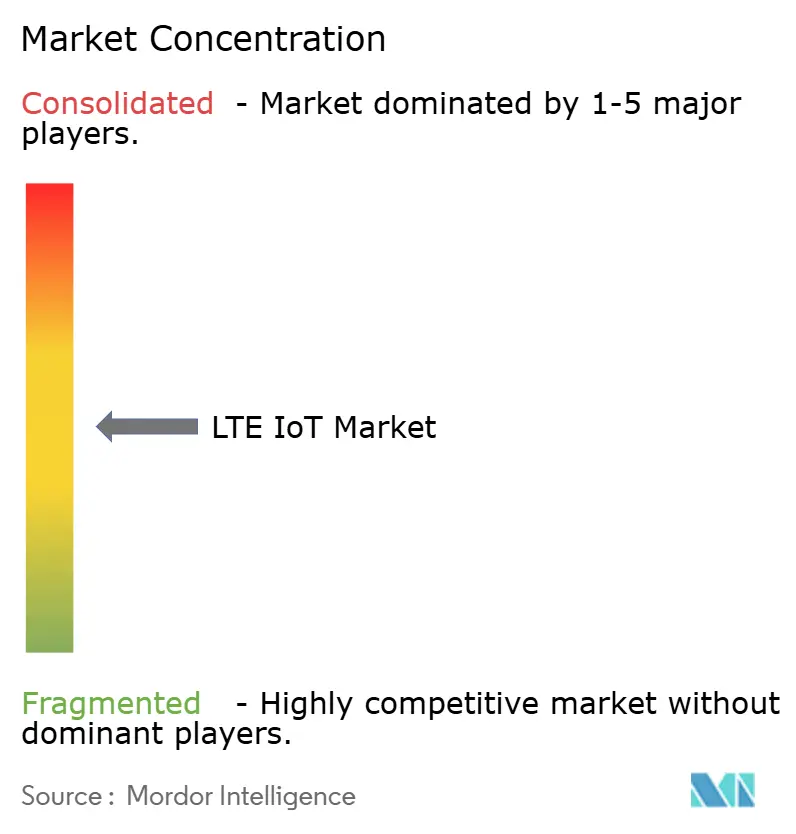

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LTE-IoT-Marktanalyse von Mordor Intelligence

Die LTE-IoT-Marktgröße im Jahr 2026 wird auf 2,15 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 1,83 Milliarden USD, mit Prognosen für 2031 von 4,85 Milliarden USD, wachsend mit einer CAGR von 17,64 % über 2026–2031.

Dieses schnelle Wachstum spiegelt die sich beschleunigenden Abschaltungen von 2G- und 3G-Netzen, sinkende Kosten für stromsparende Mobilfunkmodule und staatliche Vorschriften für intelligente Zähler wider, die Versorgungsunternehmen an lizenzierte Spektrumkonnektivität binden. Asien-Pazifik (APAC) führt die aktuelle Akzeptanz mit einem Umsatzanteil von 55 % an, angetrieben durch den Ausbau von 1,7 Millionen 5G-Basisstationen und 595 Millionen zellularen IoT-Leitungen durch China Mobile. Parallele Ausgaben für intelligente Städte im Nahen Osten, exemplarisch durch Katars 60-Millionen-USD-Vertrag für Lusail City, positionieren die Region als den schnellsten Aufsteiger mit einer CAGR von 19,8 %. Unternehmen verlagern sich vom direkten Eigentum hin zu verwalteter Konnektivität, was die CAGR für verwaltete Dienste auf 15,4 % anhebt, da Betreiber Netzwerk-Slicing und automatisierte Bereitstellung monetarisieren. Die Nachfrage ist heute in der industriellen Automatisierung am stärksten, doch das Gesundheitswesen verzeichnet den stärksten Aufschwung dank Fernpatientenüberwachungsprogrammen, die auf zellularen LPWA-Backbones aufbauen.

Wichtigste Erkenntnisse des Berichts

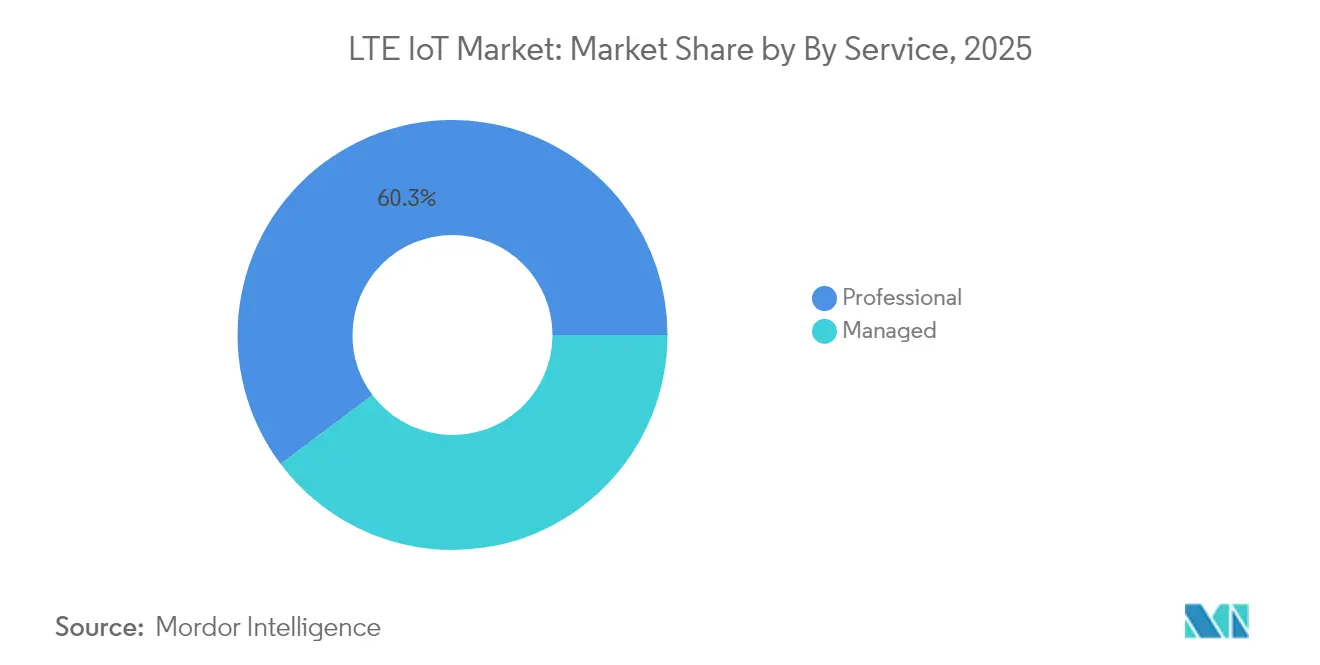

- Nach Dienst hielt professionelle Dienste im Jahr 2025 einen LTE-IoT-Marktanteil von 60,25 %, während verwaltete Dienste bis 2031 die schnellste CAGR von 14,92 % erzielen sollen.

- Nach Produkttyp dominierte NB-IoT mit einem LTE-IoT-Marktanteil von 64,20 % im Jahr 2025, aber LTE-M soll bis 2031 mit einer CAGR von 17,95 % wachsen.

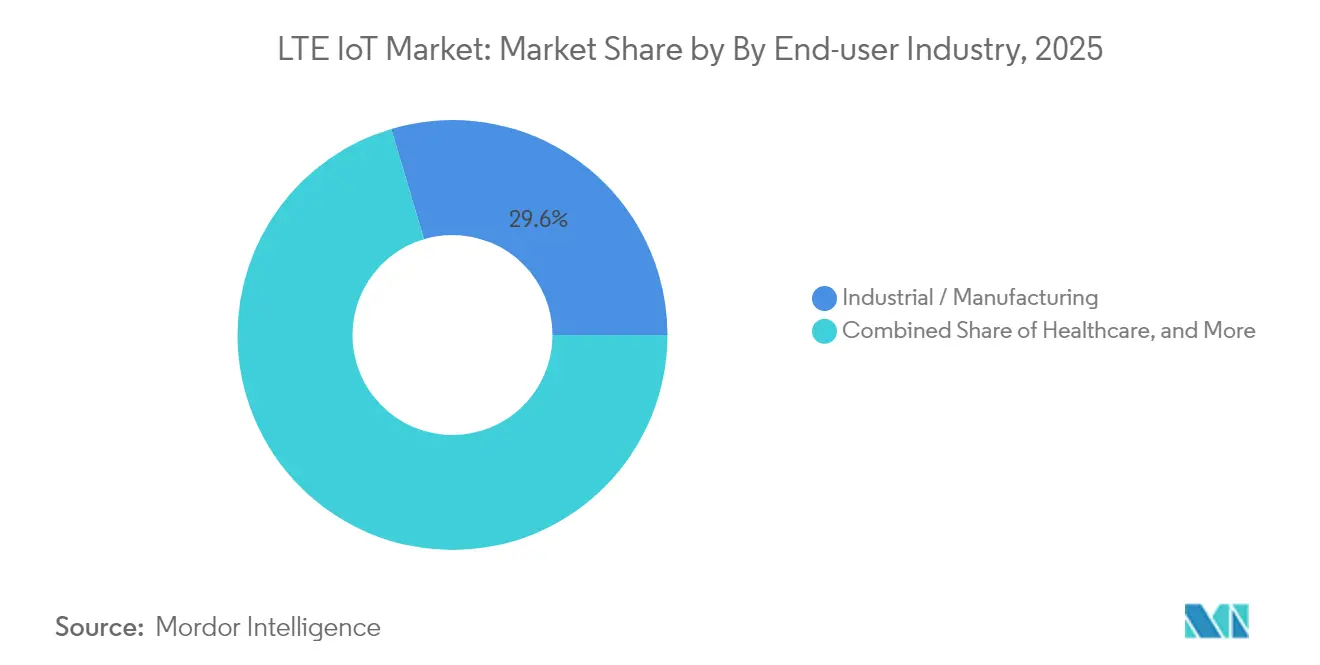

- Nach Endnutzer erfassten industrielle Anwendungen im Jahr 2025 29,60 % des Umsatzes; das Gesundheitswesen schreitet im Zeitraum 2026–2031 mit einer CAGR von 17,18 % voran.

- Nach Geografie entfiel auf APAC im Jahr 2025 ein Anteil von 54,40 % des Umsatzes, während der Nahe Osten bis 2031 mit einer CAGR von 19,12 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LTE-IoT-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stromsparende zellulare LPWA-Standards erreichen Modulkosten unter 4 USD | +4.20% | Global, mit früher Einführung in China und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften für intelligente Versorgungszähler in mehr als 60 Ländern | +3.80% | Global, konzentriert in Europa, Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Abschaltungen von 2G/3G zwingen zur Gerätmigration zu LTE-IoT | +5.10% | Global, beschleunigt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 3GPP Rel-17 RedCap halbiert den LTE-M-Stromverbrauch | +2.30% | Global, mit frühem Einsatz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Auf Netzwerk-Slicing basierende QoS-Stufen erhöhen den durchschnittlichen IoT-ARPU | +1.90% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromsparende zellulare LPWA-Module fallen unter 4 USD

Nordic Semiconductors nRF9151 zeigt, wie ein 64-MHz-Arm-Cortex-M33 und ein integriertes Multimode-Modem die Stücklistenkosten senken und einen Listenpreis unter 4 USD anstreben können, was Einsätze in Landwirtschaft, Logistik und Umweltüberwachung fördert, die früher auf unlizenzierte LPWAN-Netze angewiesen waren. Chinesische Anbieter bieten bereits NB-IoT-Module für Versorgungszähler für 3 USD an, was den Kostensenkungstrend verstärkt. Während die meisten globalen Kataloge noch Teile für 10–15 USD anbieten, haben Betreiber in Europa und APAC begonnen, Hardware zu subventionieren, um die Marktakzeptanz von LTE-IoT zu beschleunigen und die Netzauslastung zu steigern.

Vorschriften für intelligente Zähler stärken die zellulare Konnektivität

Über 60 Rechtssysteme haben Vorschriften erlassen, die Gas-, Strom- oder Wasserversorgungsunternehmen verpflichten, kommunizierende Zähler zu installieren, die eine Fernaktualisierung ermöglichen. Telias Einführung von 2 Millionen schwedischen Stromzählern auf NB-IoT und LTE-M senkte die Kosten für Vor-Ort-Einsätze und etablierte ein 5G-fähiges Verteilnetz. Netiniums SIM-Profil-Orchestrierung mit Telit Cinterion ermöglicht die Fernbereitstellung und löst die historische Abhängigkeit, die Versorgungsunternehmen von weiträumigen zellularen Verbindungen abschreckte. [3]Telia Company, "Intelligente Zählererfassung Schweden," ericsson.comDiese Programme schaffen mehrjährige Planungssicherheit für den LTE-IoT-Markt und verdrängen proprietäre Mesh-Netzwerke.

Abschaltungen von Altnetzwerken stimulieren sofortige Migration

Zwischen 2021 und 2025 wurden mehr als 55 Mobilfunknetze abgeschaltet, was eingebettete Geräte zur Neuregistrierung bei LTE-basierten LPWA-Protokollen zwang. Europa hat die Abschaltung von 3G priorisiert, während 2G für Notfallsprachkommunikation erhalten bleibt, wohingegen Nordamerika synchronisierte Abschaltungen beider Schichten plant. Gerätehersteller beeilen sich, LTE-M- und NB-IoT-Boards zu zertifizieren, die Roaming-Kontinuität und Batterielaufzeit garantieren, was die gesamte LTE-IoT-Marktexpansion beschleunigt.

RedCap verbessert das LTE-M-Energieprofil

3GPP Release 17 reduziert Bandbreiten- und Antennananforderungen durch RedCap, halbiert den LTE-M-Stromverbrauch und ermöglicht Spitzenraten von bis zu 10 Mbit/s für IoT-Geräte der mittleren Klasse. Die erwartete Akzeptanz umfasst intelligente Wearables und Prozesssteuerungssensoren, die mehr als die Zehn-Kilobit-Kapazität von NB-IoT, aber weniger als den vollen 5G-Durchsatz benötigen. Da RedCap auf bestehenden LTE-M-Schichten betrieben wird, bis eine eigenständige 5G-Abdeckung ausgereift ist, bietet es einen schrittweisen Weg zu erweiterten Diensten, ohne die Infrastruktur zu ersetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastung des Sub-GHz-Spektrums | -2.10% | Global, akut in dichten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Modulpreisaufschlag gegenüber LoRaWAN/BLE-Alternativen | -1.80% | Global, insbesondere bei kostenempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Lückenhaftes NB-IoT-Roaming verursacht Firmware-Verzweigungen | -1.30% | Global, betrifft multinationale Einsätze | Mittelfristig (2–4 Jahre) |

| Berichterstattung über CO₂-Emissionen drängt Unternehmen zu ultraenergiearmen LPWAN-Lösungen | -0.90% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung des Sub-GHz-Spektrums begrenzt die Kapazität

Mehrere LPWAN-Formate konkurrieren nun innerhalb begrenzter 700–960-MHz-Segmente. Tastverhältnisregeln und Leistungsobergrenzen schränken die Zelldichte ein, und die Kosten für das Interferenzmanagement auf Netzwerkseite steigen stark an. Die FCC öffnete 2024 neue 6-GHz-Innenraumzuweisungen, doch die Sub-GHz-Ausbreitung bleibt für unterirdische oder ländliche IoT-Reichweiten entscheidend. Betreiber investieren daher in dynamischen Spektrumzugang und Schmalbandfilterung, was Kosten erhöht und LTE-IoT-Markteinführungen in Megastädten verlangsamt.

CO₂-Fußabdruckregeln begünstigen ultraenergiearme Designs

Gemäß der EU-Energieeffizienzrichtlinie 2023/1791 müssen Unternehmen die Klimaauswirkungen vernetzter Anlagen offenlegen, was sie zu Sensoren drängt, die jahrelang mit kleinen Batterien oder geernteter Energie betrieben werden können. Vodafones Netto-Null-Fahrplan für 2040 legt interne Schwellenwerte fest, die energieintensive zellulare Endpunkte ausschließen könnten. Dies drängt Designer zu hybriden Topologien, bei denen NB-IoT Daten nur bei Überschreitung von Schwellenwerten überträgt, während ein passives lokales Netzwerk Routinemessungen erfasst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Integrationskomplexität stützt professionelle Ausgaben

Professionelle Dienste generierten im Jahr 2025 60,25 % des LTE-IoT-Marktumsatzes durch Beratung, Gerätezertifizierung und Edge-Cloud-Integrationsprojekte. Die Akzeptanz verwalteter Dienste soll mit einer CAGR von 14,92 % zunehmen, da Unternehmen Lebenszyklusaufgaben – von der SIM-Logistik bis zum Sicherheits-Patching – an spezialisierte Anbieter übertragen. Der Geschäftskundenbereich von Deutsche Telekom bündelt Konnektivität mit Analysen in ergebnisbasierten Verträgen, die Investitionsbudgets in Betriebskosten umwandeln. Mit der Zeit werden KI-gestützte Orchestrierungsplattformen den manuellen Engineering-Aufwand reduzieren, doch der Übergang selbst fördert wiederkehrende Einnahmen für Anbieter verwalteter Dienste.

Standardisierte Onboarding-APIs und eUICC-Bereitstellung verkürzen bereits Pilotphasen, aber Brownfield-Industriegebiete benötigen weiterhin maßgeschneiderte Funkplanung und Protokollübersetzung. Infolgedessen bleiben professionelle Engagements für mehrjährige Nachrüstungen entscheidend, auch wenn neue Bauprojekte stärker auf verwaltete Pakete setzen. Verwaltete Dienste im LTE-IoT-Markt sollen nach 2029 professionelle Dienste übertreffen, wobei beide Segmente zusammen die Kundenbindung der Betreiber bis 2031 stärken.

Nach Produkttyp: NB-IoT behält Reichweite, während LTE-M an Mobilität gewinnt

NB-IoT hatte im Jahr 2025 einen LTE-IoT-Marktanteil von 64,20 %, dank seines 20-dB-Linkbudgetvorteils und eines 10-Jahres-Batteriepotenzials in stationären Zählern. Die LTE-IoT-Marktgröße, die mit NB-IoT-Endpunkten verbunden ist, soll mit einer CAGR von 15,48 % steigen, wenn auch langsamer als LTE-Ms Tempo von 17,95 %. LTE-M unterstützt Sprache, Mobilität und FOTA-Blockgrößen bis zu 1 MB, was es zur bevorzugten Wahl für Flottentracker und Sicherheits-Wearables macht. RedCap-Erweiterungen werden seine Leistungslücke zu NB-IoT weiter verringern, während Betreiber Roaming-Tarife harmonisieren.

Hybride terrestrisch-satellitäre Vereinbarungen veranschaulichen die Entwicklung beider Protokolle. Quectels zertifiziertes Modul auf Skylos NTN erweitert die Abdeckung in maritimen oder Bergbaukorridoren und verbreitert den Fußabdruck von NB-IoT. Telit Cinterion bietet unterdessen Dual-Mode-LTE-M/NB-IoT-Module mit Fallback auf GEO-Satellit für eine unterbrechungsfreie Frachtüberwachung an. Die kommerzielle Erzählung verlagert sich daher von Entweder-oder zu anwendungsgerechter Eignung, was die Koexistenz innerhalb der LTE-IoT-Branche stärkt.

Nach Endnutzer: Gesundheitswesen wächst stark, während Fabriken die Größe halten

Die industrielle Automatisierung hielt im Jahr 2025 einen Umsatzanteil von 29,60 %, angetrieben durch Predictive-Maintenance-Algorithmen, die auf kontinuierlichen Schwingungsdaten von Maschinen basieren. Doch Gesundheitsendpunkte – von Herzpflastern bis zu Infusionspumpen – werden bis 2031 eine CAGR von 17,18 % verzeichnen und den Abstand verringern. Die Monit4Healthy-Plattform demonstriert, wie die Edge-Vorverarbeitung von EKG-, EMG- und PPG-Daten den Backhaul-Datenverkehr vor dem LTE-Uplink reduziert und die Batterielaufzeit in ambulanten Umgebungen erhält.

Der Schwung im Gesundheitssektor wird durch eine alternde Bevölkerung und die Erstattung von Fernversorgung gestärkt, während industrielle Käufer zelluläres IoT bereits in Fabrikandigitalisierungs-Roadmaps berücksichtigen. Einzelhandel, Landwirtschaft und Unterhaltungselektronik liefern ergänzende Volumina: Saudische Projekte für vertikale Landwirtschaft nutzen NB-IoT-Bodensensoren, und europäische Anbieter intelligenter Schlösser bündeln LTE-M für Backup-Konnektivität. Diese Diversifizierung dämpft die Volatilität in einem einzelnen Segment und erweitert die gesamte LTE-IoT-Marktadressierbarkeit.

Geografische Analyse

APAC trug im Jahr 2025 54,40 % des globalen Umsatzes bei, da China die NB-IoT-Abdeckung auf 100.000 Verbindungen pro Sektor ausweitete und die Modulproduktion unter 3 USD subventionierte. China Mobile buchte in den ersten drei Quartalen 2024 einen Telekommunikationsumsatz von 723,5 Milliarden CNY (101,2 Milliarden USD), was nachhaltige Spektrum- und Investitionsverpflichtungen unterstreicht. Japan und Korea betonen die Nachrüstung intelligenter Fabriken, während ASEAN-Nationen Verkehrsmanagement und Hochwarnungssysteme auf gemeinsamer LTE-Backbone-Infrastruktur erproben.

Der Nahe Osten ist die am schnellsten wachsende Teilregion mit einer prognostizierten CAGR von 19,12 % bis 2031. Katars Lusail-City-Programm integriert 450.000 Einwohner in ein Echtzeit-Betriebszentrum mit NB-IoT- und LTE-M-Sensoren für Beleuchtung, Abfall und Transport. Saudi-Vision 2030 lenkt Erdölüberschüsse in landwirtschaftliches IoT, das Ernährungssicherheitsrisiken bekämpft, wobei zelluläres LPWA Gewächshausklimaregelungen und Drohnenbewässerung verbindet.

Europa und Nordamerika zeigen eine stetige Erneuerung veralteter Zähler und Industrieanlagen, unterstützt durch strengere CO₂-Bilanzierung und 3G-Abschaltungen. Telias Umrüstung schwedischer Zähler zeigt den Bauplan: proprietäre PLC durch lizenzierte LTE-Funkgeräte ersetzen, eUICC aktivieren und 15-Jahres-Verträge garantieren. o2 Telefónicas deutsches Netz meldete im ersten Quartal 2025 ein M2M-Abonnentenwachstum von 132,4 % im Jahresvergleich, hauptsächlich durch Versorgungsunternehmen getrieben. Afrika und Lateinamerika bleiben noch in der Anfangsphase, überspringen jedoch Festleitungen mit direkter LTE-IoT-Einführung in der Anlagenverfolgung und Landwirtschaft.

Wettbewerbslandschaft

Der LTE-IoT-Markt ist mäßig konzentriert. Ericsson, Nokia und Huawei liefern Multiband-Funkzugangsnetze, aber die Wertschöpfung verlagert sich zu Cloud-Core-, SIM-Management- und Analyseschichten. Qualcomm nutzt seinen Patentpool und die Snapdragon-X-Linie, um Modem-IP sowie fabless Chipsätze für Verbraucher-Wearables, Fahrzeugtelematik und Industriesensoren zu lizenzieren.[1]Qualcomm, "Jahresbericht 2024," qualcomm.com Ciscos IoT Control Center ermöglicht es Betreibern, Netzwerkscheiben mit differenzierten Latenz- und Paketverlustgarantien zu erstellen und damit Serviceniveaus für vernetzte Fahrzeuge zu monetarisieren, die bis 2030 auf geschätzte 65 Milliarden USD an Abonnements geschätzt werden.

Unternehmerische Aktivitäten im Bereich weißer Flecken gedeihen am Satellitenrand. OQ Technology und Transatel verbinden nicht-terrestrisches NB-IoT mit terrestrischem Roaming, um die Sichtbarkeit der Lieferkette in abgelegenen Regionen zu sichern. Modulanbieter – Quectel, Fibocom, u-blox – konkurrieren über Stücklistenkosten und integriertes GNSS, während sie die Zertifizierung über mehr als 200 Betreiberprofile finanzieren. Betreiber differenzieren sich durch End-to-End-Angebote: Vodafones Digital Asset Broker schichtet Identität, Zahlung und ESG-Bewertung über Konnektivität, mit dem Ziel, Abonnementmargen zu erweitern, ohne die durchschnittliche Datennutzung zu erhöhen.

Der Preisdruck hält an. Chinesische ODMs unterbieten etablierte Marken um 30–40 %, doch multinationale Käufer zahlen oft einen Aufpreis für vollständig dokumentierte Software-Stacks und langfristige Stücklistenstabilität. Insgesamt bleibt die Wettbewerbsintensität moderat, da Spektrumlizenzierung, Roaming-Clearinghäuser und 3GPP-Konformität hohe Markteintrittsbarrieren darstellen, die die meisten Neueinsteiger auf Nischen-Gerätekategorien beschränken, anstatt auf vollständige Netzwerkdienste.

LTE-IoT-Branchenführer

Qualcomm Technologies, Inc

Gemalto N.V.

u-blox AG

Ericsson

Cisco (Jasper)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vodafone Spanien und Ericsson starteten einen vierjährigen eigenständigen 5G-Core-Ausbau, der 90 % der Bevölkerung abdeckt, um Netzwerk-Slicing-Einnahmequellen für IoT zu erschließen.

- Februar 2025: o2 Telefónica setzte in Deutschland Europas erstes kommerzielles 5G-Cloud-RAN unter Verwendung von Ericsson-Plattformen für skalierbare IoT-Workloads ein.

- Januar 2025: Three UK beauftragte Ericsson mit einem 9-Tbit/s-Cloud-nativen Paketkern zur Bewältigung des steigenden LTE- und 5G-Datenverkehrs, einschließlich LPWA-Nutzlasten.

- Dezember 2024: Quectel und Skylo stellten das erste nicht-terrestrische NB-IoT-Modul vor, das lizenziertes Spektrum-IoT über die terrestrische Abdeckung hinaus erweitert.

Globaler LTE-IoT-Marktberichtsumfang

Unternehmen arbeiten aktiv an IoT sowie seinen hohen Wachstumschancen in mehreren Branchen des Marktes, von der Gesundheitsversorgung bis zu Energieversorgungsunternehmen und von der Automobilindustrie bis zur Robotik. Die Größe des 3GPP-Ökosystems soll die Kommerzialisierung von IoT weiter vorantreiben, wobei Mobilfunkbetreiber, Infrastrukturlieferanten, Chipsatz- und Modulhersteller, Gerätehersteller sowie Entwicklungs- und Testhäuser neue Dienste unterstützen. Dies wiederum drängt Betreiber dazu, Breitbandlösungen sowohl in Mobilfunknetzen im Rahmen von LTE-M als auch NB-IoT bereitzustellen und damit neue Bündeltarife mit Hilfe kombinierter mobiler und fester Dienste zu definieren und zu schaffen.

Der LTE-IoT-Markt ist segmentiert nach Dienst (Professionell, Verwaltet), Produkttyp (NB-IoT, LTE-M), Endnutzerbranche (IT und Telekommunikation, Unterhaltungselektronik, Einzelhandel (Digitaler E-Commerce), Gesundheitswesen, Industrie) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (Millionen USD) angegeben.

| Professionell |

| Verwaltet |

| NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) |

| IT und Telekommunikation |

| Unterhaltungselektronik |

| Einzelhandel (Digitaler Handel) |

| Gesundheitswesen |

| Industrie |

| Sonstige Branchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten |

| Afrika |

| Nach Dienst | Professionell |

| Verwaltet | |

| Nach Produkttyp | NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Unterhaltungselektronik | |

| Einzelhandel (Digitaler Handel) | |

| Gesundheitswesen | |

| Industrie | |

| Sonstige Branchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LTE-IoT-Markt derzeit?

Die LTE-IoT-Marktgröße betrug im Jahr 2026 2,15 Milliarden USD und soll bis 2031 4,85 Milliarden USD erreichen.

Welche Region dominiert heute den LTE-IoT-Umsatz?

APAC hält 54,40 % des Umsatzes von 2025, hauptsächlich aufgrund der landesweiten NB-IoT- und LTE-M-Einführungen von China Mobile.

Warum wachsen verwaltete Dienste schneller als professionelle Dienste?

Unternehmen bevorzugen die Auslagerung des täglichen Konnektivitätsmanagements, was den Umsatz mit verwalteten Diensten mit einer CAGR von 14,92 % steigert, während sich professionelle Dienste auf die anfängliche Integrationsarbeit konzentrieren.

Wie unterscheiden sich NB-IoT und LTE-M?

NB-IoT zeichnet sich bei stationären, ultraenergiearmen Anwendungsfällen aus und hatte im Jahr 2025 einen Anteil von 64,20 %, während LTE-M Mobilitäts- und Sprachfunktionen bietet und mit einer CAGR von 17,95 % schneller wächst.

Was ist RedCap und warum ist es wichtig?

RedCap ist eine 3GPP-Release-17-Spezifikation, die den LTE-M-Stromverbrauch halbiert und gleichzeitig einen Durchsatz von bis zu 10 Mbit/s ermöglicht, wodurch zelluläres IoT auf Wearables der mittleren Klasse und Industriesensoren ausgeweitet wird.

Welches Endnutzersegment soll am schnellsten wachsen?

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 17,18 % expandieren, angetrieben durch Fernpatientenüberwachung und Heimversorgungsprogramme, die eine zuverlässige Weitbereichskonnektivität erfordern.

Seite zuletzt aktualisiert am: