IoT-Datenmanagement-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

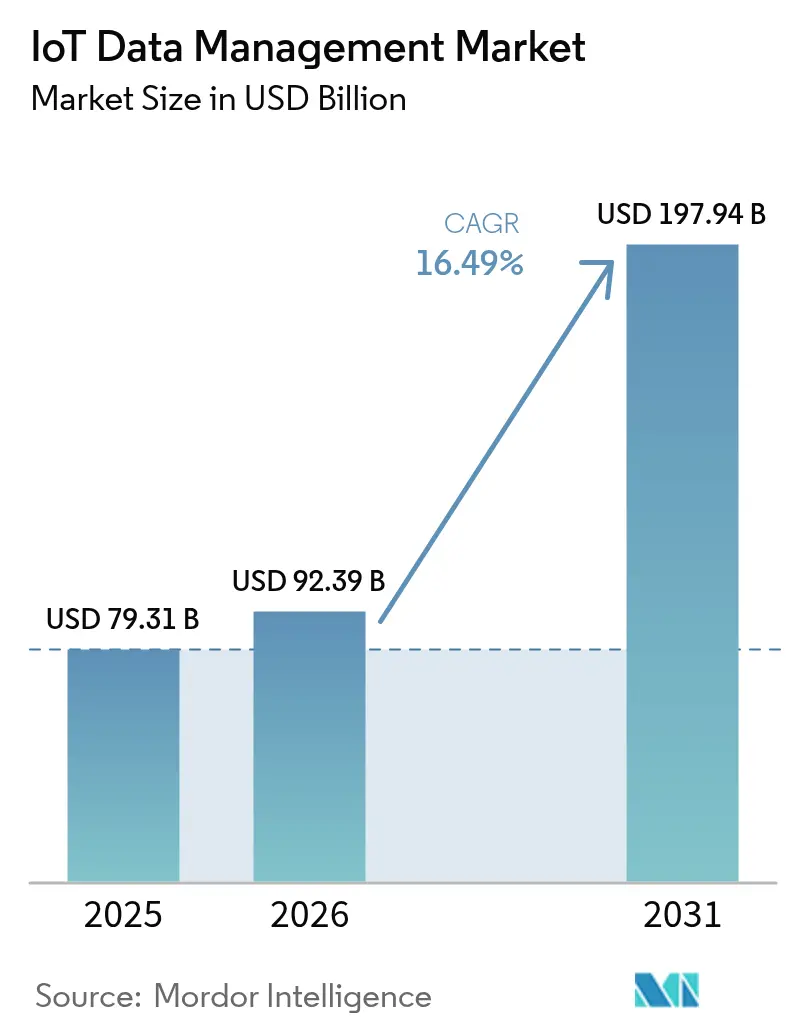

| Marktgröße (2026) | 92.39 Milliarden US-Dollar |

| Marktgröße (2031) | 197.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Datenmanagement-Marktanalyse von Mordor Intelligence

Die IoT-Datenmanagement-Marktgröße im Jahr 2026 wird auf 92,39 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 79,31 Milliarden USD, mit Projektionen für 2031 von 197,94 Milliarden USD, wachsend mit einem CAGR von 16,49 % über 2026–2031.

Die starke Nachfrage resultiert aus dem Anstieg vernetzter Gerätezahlen, dem Übergang zu Edge-fähigen Architekturen sowie dem Aufkommen Cloud-nativer Analytik, die Roh-Telemetrie in hochwertige Erkenntnisse umwandelt. Predictive Maintenance, Asset-Health-Optimierung und unternehmensübergreifende Datenfreigabe beschleunigen die Anbietererlöse, da Unternehmen veraltete Systemstapel modernisieren und Sensordaten monetarisieren. Zunehmende Fusionsaktivitäten, wie Ciscos Übernahme von Splunk für 28 Milliarden USD, schärfen die Wettbewerbsdifferenzierung rund um einheitliche Erfassung, Governance und KI-fähige Analytik. [1]Cisco, "Cisco schließt die Übernahme von Splunk ab," splunk.com Gleichzeitig prägen hybride Bereitstellungsmodelle, 5G-gestützte Niedriglatenz-Netzwerke und regulatorischer Druck für lückenlosen Daten-Governance die Investitionsprioritäten branchen- und regionsübergreifend.

Wesentliche Erkenntnisse des Berichts

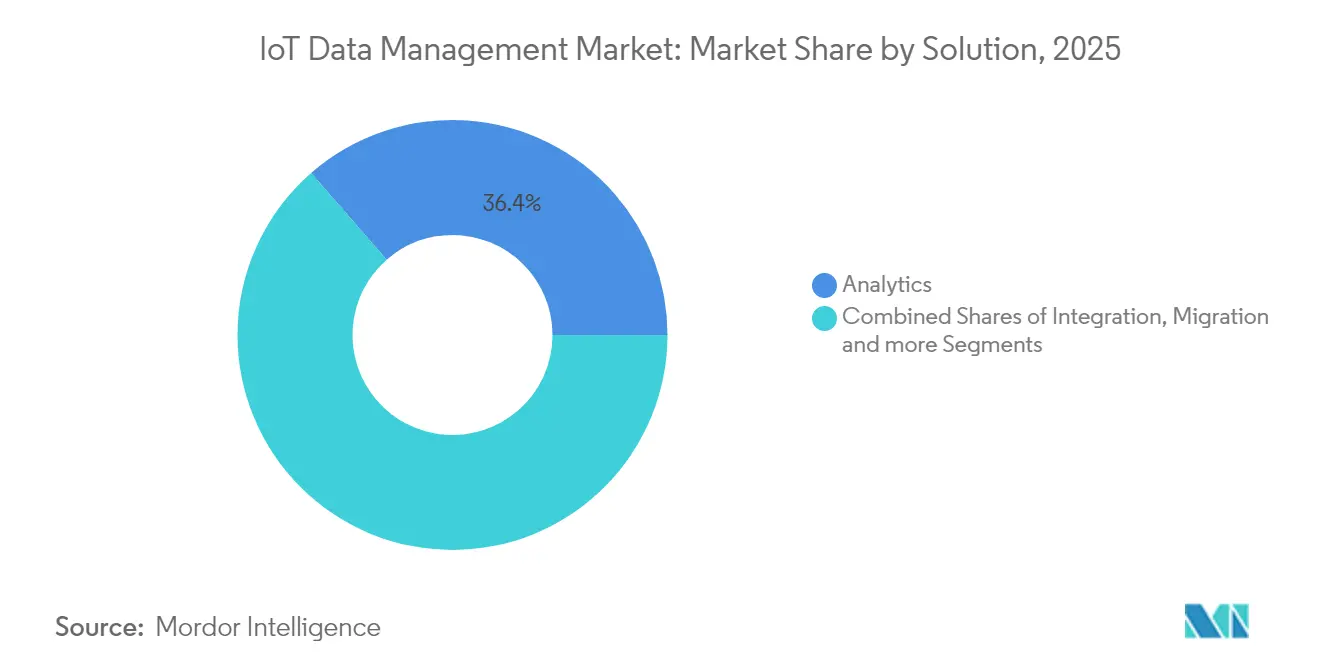

- Nach Lösung führte Analytik im Jahr 2025 mit einem Umsatzanteil von 36,42 %, während Stream-Verarbeitung bis 2031 voraussichtlich mit einem CAGR von 16,86 % wachsen wird.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen dominanten Anteil von 70,35 %; hybride Architekturen verzeichnen mit einem CAGR von 17,12 % bis 2031 das schnellste Wachstum.

- Nach Datentyp entfielen im Jahr 2025 48,20 % der Verarbeitungsnachfrage auf Zeitreihen-Workloads, während das Management unstrukturierter Daten mit einem CAGR von 16,88 % wachsen soll.

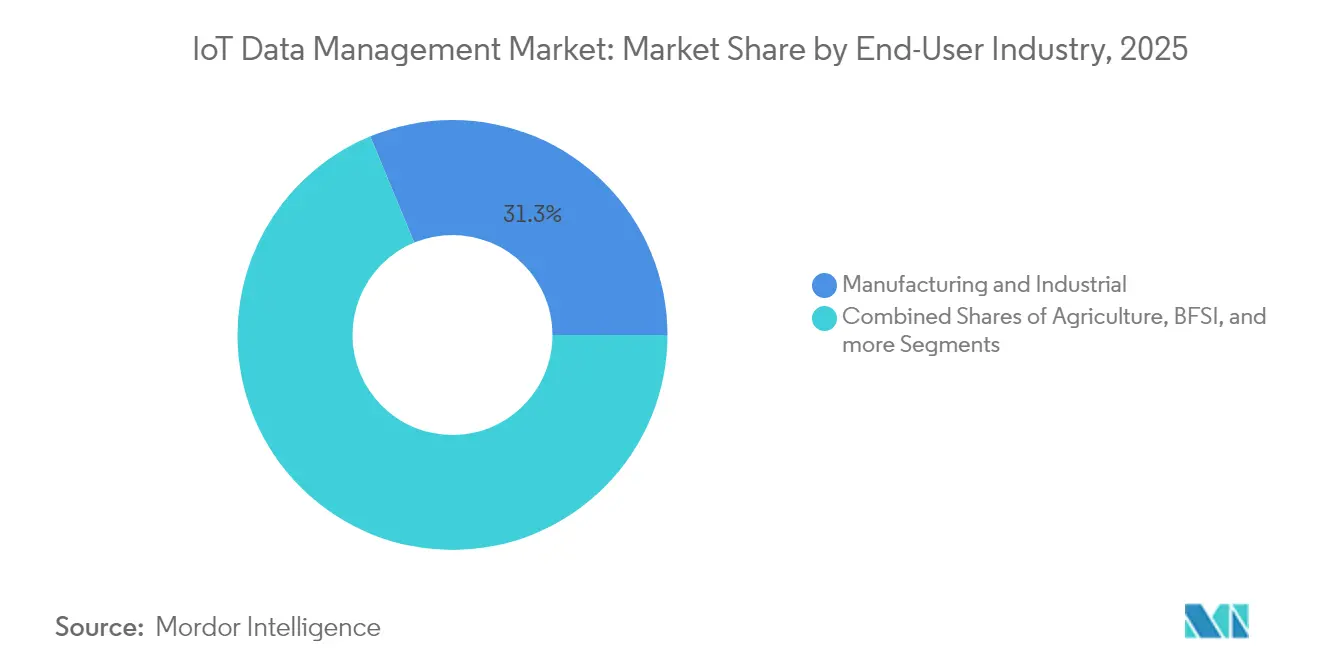

- Nach Endnutzerbranche erfasste Fertigung & Industrie im Jahr 2025 31,25 % des IoT-Datenmanagement-Marktanteils; Gesundheitswesen & Biowissenschaften wird voraussichtlich mit einem CAGR von 17,19 % das stärkste Wachstum verzeichnen.

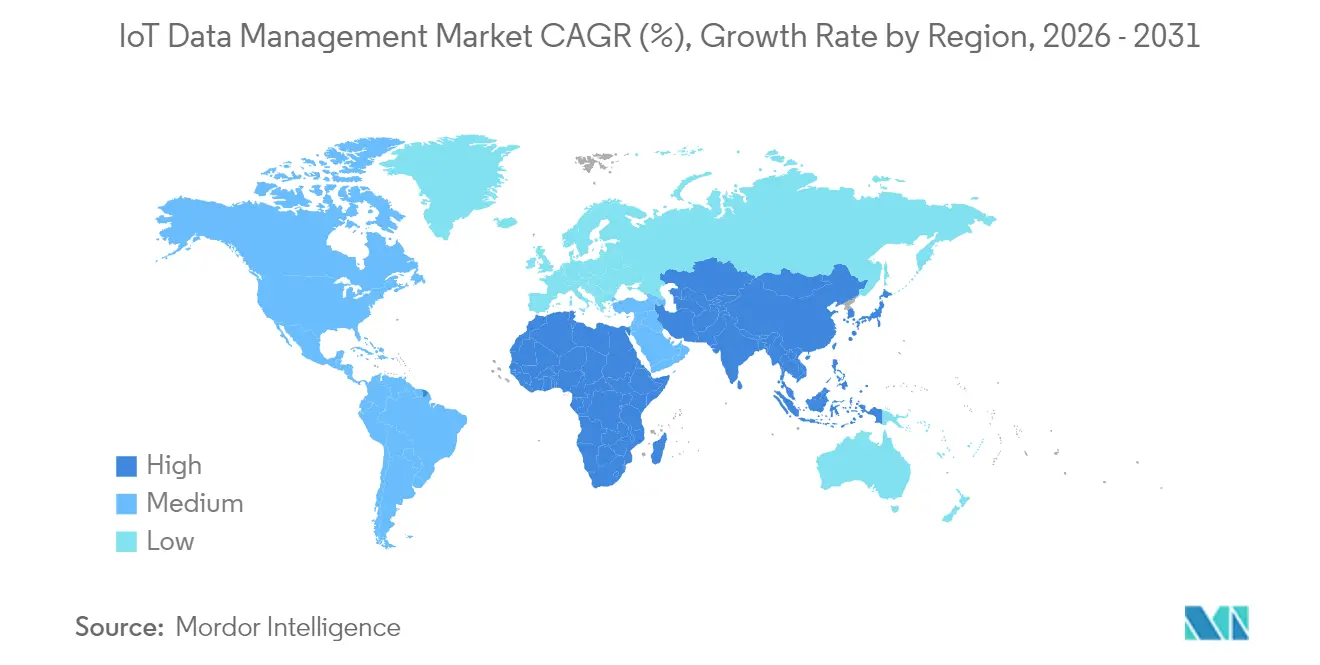

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,55 % der IoT-Datenmanagement-Marktgröße, jedoch ist der asiatisch-pazifische Raum für den höchsten CAGR von 17,56 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des IoT-Datenverwaltungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme vernetzter Geräte, die Datenvolumen antreibt | +4.2% | Global; APAC führt bei Implementierungen | Mittelfristig (2–4 Jahre) |

| Reife Cloud-nativer Data Lakes und Analytik | +3.4% | Nordamerika & EU als Kernmärkte; APAC wachsend | Langfristig (≥4 Jahre) |

| Regulatorischer Druck für Daten-Governance und Sicherheit | +3.0% | EU führend; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Echtzeit-Edge-Analytik für operative Effizienz | +2.5% | Fertigungszentren in Deutschland, USA, China | Kurzfristig (≤2 Jahre) |

| 5G-Netzwerk-Slicing zur Priorisierung von IoT-Datenströmen | +2.0% | Ballungsräume in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Entstehung von Datenmarktplätzen zur Monetarisierung von Sensordaten | +1.3% | Nordamerika & EU als Frühadopteure | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme vernetzter Geräte, die Datenvolumen antreibt

Industrieanlagen setzen heute Tausende von Sensoren pro Linie ein, die Terabytes an Telemetrie erzeugen, die herkömmliche Datenspeicher nicht aufnehmen können. Bosch verkürzte KI-Rollout-Zyklen von Monaten auf Wochen durch die Automatisierung der Datenpipeline-Orchestrierung, was die Skalierungsherausforderungen durch Sensorwachstum unterstreicht. Im Gesundheitswesen zeigt sich ein ähnlicher Anstieg, da Fernpatientenmonitore kontinuierlich Biometrie streamen und HIPAA-konformen, latenzarmen Speicher erfordern. Der Druck durch Geschwindigkeit und Vielfalt treibt Unternehmen zu Stream-First-, Zeitreihen-nativen Architekturen, die Edge- und Cloud-Daten in Zeitfenstern unter einer Sekunde synchronisieren.

Reife Cloud-nativer Data Lakes und Analytik

Containerisierte und serverlose Data-Lake-Muster skalieren automatisch mit Erfassungsspitzen und beseitigen frühere Kapazitätsplanungs-Engpässe. Snowflakes Openflow-Release im Juni 2025 veranschaulicht reibungslose Cloud-übergreifende Datenmobilität, die das KI-Prototyping beschleunigt. Integrierte ML-Pipelines laufen jetzt direkt innerhalb von Lake-Umgebungen, vermeiden kostspielige ETL-Schritte und stärken die Governance durch Lineage, Verschlüsselung und granulare Berechtigungen.

Regulatorischer Druck für Daten-Governance und Sicherheit

Das EU-Gesetz über digitale Dienste setzt einen Präzedenzfall für durchsetzbare algorithmische Transparenz und veranlasst Anbieter, Datenklassifizierungs-, Herkunfts- und Datenschutzkontrollen von Grund auf einzubetten. Ähnliche Compliance-Anforderungen im Gesundheitswesen und in Finanzdienstleistungen prämieren Plattformen, die Prüfpfade über den gesamten IoT-Daten-Lebenszyklus automatisieren. Grenzüberschreitende Implementierungen müssen sich mit überlappenden Regelwerken auseinandersetzen und dabei die Architekturen vereinheitlicht halten, was native Governance zu einem Wettbewerbsvorteil macht.

Echtzeit-Edge-Analytik für operative Effizienz

Fabriken setzen Edge-basierte visuelle Analytik für sofortige Qualitätsprüfungen ein, was die Bandbreitennutzung reduziert und Produktionsverzögerungen verhindert. Das COGNIFOG-Framework zeigt, wie Kubernetes-orchestrierte Mikrodienste Edge und Kernnetz für nahtlose DevOps verbinden. Versorgungsunternehmen spiegeln diesen Ansatz wider, indem sie Netzlastausgleich mit Millisekunden-Geschwindigkeit durchführen, Latenzkosten senken und die Resilienz stärken.

Hemmfaktorauswirkungsanalyse des IoT-Datenverwaltungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards und Interoperabilitätslücken | -2.5% | Global, Multi-Vendor-Projekte | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für End-to-End-Systemstapel | -2.0% | KMU in Entwicklungsregionen | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich des Energieverbrauchs | -1.3% | EU & Nordamerika als regulatorischer Schwerpunkt | Langfristig (≥4 Jahre) |

| Datensouveränitätsvorschriften, die grenzüberschreitende Datenflüsse einschränken | -1.0% | EU, China, Russland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards und Interoperabilitätslücken

Divergente Protokolle zwingen Unternehmen zum Aufbau individueller Middleware, die Wartungskosten erhöht und Rollouts verlangsamt. Veraltete Industrieanlagen verschärfen die Komplexität, da sie Übersetzungsschichten benötigen, um mit modernen IoT-Plattformen zu kommunizieren. Proprietäre Datenmodelle verstärken die Anbieterabhängigkeit und belasten Teams mit parallelen Katalogen und Lineage-Trackern, die die Produktivität mindern und das Risiko erhöhen.

Hohe Gesamtbetriebskosten für End-to-End-Systemstapel

Budgetüberschreitungen entstehen häufig, wenn Integrations-, Datentechnik- und Sicherheitskosten die anfänglichen Lizenzgebühren verdreifachen. Fachkräftemangel bei Edge-Orchestrierung und Cyber-Resilienz verlängert Implementierungszeiträume, während versteckte Cloud-Ausgangsgebühren die Kostenlücken für KMU vergrößern. Diese Dynamiken fördern die Nachfrage nach verwalteten, nutzungsabhängigen IoT-Datendiensten, die infrastrukturelle Komplexität verbergen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des IoT-Datenverwaltungsmarkts

Nach Lösung:

Analytik treibt Innovation voranAnalytik hielt im Jahr 2025 einen führenden Umsatzanteil von 36,42 %, da Unternehmen im IoT-Datenmanagement-Markt von der reinen Datenerfassung zur Generierung verwertbarer Erkenntnisse übergingen. Der Bedarf, Anomalien zu visualisieren, die Asset-Auslastung zu optimieren und Prognose-Algorithmen zu speisen, trieb die Analytik-Akzeptanz neben integrierten Dashboards voran, die Erkenntnisse für das Frontline-Personal demokratisieren.

Stream-Verarbeitung ist für einen CAGR von 16,86 % vorgesehen, was einen entscheidenden Übergang zu kontinuierlichen Entscheidungsschleifen in Fertigung, Gesundheitswesen und Mobilität widerspiegelt. Teradatas integrierter Unternehmens-Vektorspeicher debütierte im März 2025, um KI-fähige Workloads zu unterstützen, die traditionelle Analytik und generative Modelle vereinen. Sicherheit, Metadaten-Management und zeitreihenoptimierter Speicher vertiefen die Plattformaffinität und positionieren Full-Stack-Suiten als Standard-Unternehmenslösung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodell:

Hybride Architekturen beschleunigen sichCloud behielt im Jahr 2025 einen dominanten Anteil von 70,35 % dank unbegrenzter Skalierbarkeit und betriebskostenfreundlicher Preisgestaltung, was elastische Rechenleistung für KI-intensive Workloads im gesamten IoT-Datenmanagement-Markt liefert. Dennoch werden hybride Konfigurationen einen CAGR von 17,12 % verzeichnen, da Datensouveränitätsregeln und latenzsensitive Anwendungsfälle bestimmte Workloads vor Ort halten.

Organisationen verarbeiten hochfrequente Daten zunehmend am Edge und leiten aggregierte Analytik an Cloud-Lakes für das Unternehmensreporting weiter. Hitachi Vantaras EverFlex mit Cisco Powered Hybrid Cloud zeigt On-Demand-Infrastruktur von IaaS bis Container-as-a-Service, gebündelt unter flexiblen Abonnements. Die Konvergenz von Edge-Orchestrierung und zentralisierter Governance eröffnet neue Bereitstellungsmuster, die Kosten-, Compliance- und Leistungsziele in Einklang bringen.

Nach Datentyp:

Wachstum unstrukturierter Daten beschleunigt sichZeitreihen-Telemetrie machte im Jahr 2025 48,20 % der Workloads aus und spiegelt ihre etablierte Position in SCADA-Systemen und Asset-Health-Monitoring im gesamten IoT-Datenmanagement-Markt wider. Unstrukturierte Eingaben werden jedoch mit einem CAGR von 16,88 % am schnellsten wachsen, da Computer-Vision-, Audio- und NLP-Sensoren in der intelligenten Fertigung und Telegesundheit zunehmen.

Hersteller kombinieren jetzt Maschinenvisionsfeeds mit Vibrations- und Temperaturströmen, um Fehler vorauszusehen, während sprachaktivierte Krankenhausstationen Dialogdaten für klinische Erkenntnisse erzeugen. Blockchain-fähige Frameworks, die 1 Million Geräte verwalten können, veranschaulichen den Drang nach einheitlichen Plattformen, die gleichzeitig strukturierte SQL-Abfragen und unstrukturierte Vektorsuche unterstützen.

Nach Endnutzerbranche:

Transformation im Gesundheitswesen führtFertigungs- & Industrienutzer erfassten im Jahr 2025 31,25 % des IoT-Datenmanagement-Marktanteils durch Predictive-Maintenance-Erträge, die Ausfallzeiten und Ausschuss direkt reduzieren. Im Gegensatz dazu wird Gesundheitswesen & Biowissenschaften einen CAGR von 17,19 % verzeichnen, unterstützt durch Fernpatientenmonitoring, Digitalisierung klinischer Studien und steigende regulatorische Compliance für vernetzte Geräte.

Regierungs- und Smart-City-Projekte skalieren Sensornetzwerke für Verkehrs-, Luftqualitäts- und Sicherheitsüberwachung. Energieversorger setzen verteilte Analytik ein, um dynamische Lasten auszugleichen und erneuerbare Energien zu integrieren, während BFSI-Unternehmen IoT-gestützte Betrugsanalytik einsetzen. Cisco und TELUS planen, ab 2024 1,5 Millionen 5G-Fahrzeuge in das Cisco IoT Control Center einzubinden, was die Dynamik im Automobilbereich unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung:

Innovation im Asset-TrackingPredictive Maintenance dominierte im Jahr 2025 mit einem Anteil von 28,02 % und lieferte greifbaren ROI in der Schwerindustrie durch reduzierte ungeplante Ausfallzeiten. Asset-Tracking und Flottenmanagement werden mit einem CAGR von 16,97 % wachsen, da Lieferkettentransparenz und Kühlkettenintegrität zu Prioritäten auf Vorstandsebene im IoT-Datenmanagement-Markt werden.

Versorgungsunternehmen treiben Smart-Metering-Rollouts für Nachfragesteuerungsprogramme voran, während Fernpatientenmonitoring wertbasierte Versorgung skaliert. PTCs Servigistics-Upgrade auf Cisco UCS X-Series nennt Verfügbarkeitsverbesserungen von 6–35 % und Bestandsreduzierungen von 10–35 %, was die breitere Attraktivität des Geschäftsfalls bestätigt. Die Konvergenz mehrerer Anwendungen reduziert Plattformvielfalt und Betriebskosten.

Geografische Analyse

IoT-Datenverwaltungsmarkt in Nordamerika

Nordamerika erwirtschaftete 40,55 % des Umsatzes im Jahr 2025, gestützt durch Hyperscaler-Ökosysteme, ein reichhaltiges Angebot an Data-Science-Fachkräften und regulatorische Klarheit, die die Unternehmenseinführung beschleunigt. Laufende 5G- und Edge-Rollouts unterstützen den Bedarf an Verarbeitung unter einer Sekunde in Smart-Factory- und Telehealth-Programmen. AWS signalisierte mit robusten Cloud-Umsätzen im ersten Quartal 2025 eine gesunde Dynamik.

IoT-Datenverwaltungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird das globale Wachstum mit einer CAGR von 17,56 % bis 2031 anführen, da Chinas Industrielles-IoT-Vorstoß und Indiens Ausgaben für Smart Cities die adressierbaren Volumina vergrößern. Huaweis KI-Data-Lake- und 5.5G-Netzwerklösungen verdeutlichen das regionale Engagement für latenzarme, KI-zentrierte Infrastruktur. Steigende Einsätze in Südostasien in den Bereichen Logistik und Landwirtschaft verbreitern die Nachfrage zusätzlich.

IoT-Datenverwaltungsmarkt in EMEA und LATAM

Europa verzeichnet ein stetiges Wachstum durch Industrie 4.0 und strenge Datenschutzvorschriften, die eine lokalisierte Verarbeitung erforderlich machen. Deutschlands Automobilfertigungslinien, die digitalen Gesundheitspilotprojekte des Vereinigten Königreichs und nordische Smart-Grid-Projekte sind Beispiele für hochwertige, Compliance-orientierte Engagements im IoT-Datenverwaltungsmarkt. Lateinamerika sowie der Nahe Osten & Afrika befinden sich derweil noch in einer frühen Phase, doch Infrastrukturprogramme und Urbanisierung schaffen langfristiges Potenzial für Anbieter, die schlüsselfertige, kosteneffiziente Lösungen anbieten.

Regulatorisches Umfeld

IoT-Datenmanagement-Implementierungen werden zunehmend durch horizontale Cybersicherheits- und Datenaustauschregeln geprägt, die branchen- und geräteübergreifend gelten. In der Europäischen Union führt das Datengesetz (Verordnung (EU) 2023/2854) verbindliche Pflichten für Dateninhaber vernetzter Produkte und zugehöriger Dienste ein, einschließlich der Standardzugänglichkeit von Produkt- und Dienstdaten durch Design ab dem 12. September 2026, was die Anforderungen an interoperablen Datenexport, einvernehmliche Weitergabe an Dritte und auditierbare Governance über Edge- und Cloud-Umgebungen erhöht.

Parallel dazu verschärfen sich die Sicherheitsanforderungen. Der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) bringt Produktsicherheitsanforderungen mit sich und führt ab dem 11. September 2026 Meldepflichten für Schwachstellen und Vorfälle ein, wodurch Anbieter und Ökosysteme vernetzter Produkte zu Secure-by-Design-Datenpipelines, Schwachstellenmanagement und an Software Bill of Materials orientierten Praktiken gedrängt werden. In den Vereinigten Staaten hat das NIST die Leitlinien zur Cybersicherheit von IoT-Produkten aktualisiert, die NIST IR 8259r1 im April 2026 finalisiert und im Juni 2026 den ersten öffentlichen Entwurf von NIST SP 800-213r1 veröffentlicht, wodurch standardisierte Erwartungen an Sicherheitskontrollen von Gerät zu Cloud gestärkt werden, die sich auf die Bundesbeschaffung und Sicherheitsbaselines von Unternehmen auswirken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des IoT-Datenmanagements beginnt bei Geräte- und Edge-Datenerzeugern (Sensoren, Gateways, Industriesteuerungen, medizinische Monitore, vernetzte Fahrzeuge) und erstreckt sich über Konnektivitäts- und Edge-Plattformen, die Telemetriedaten normalisieren, lokale Sicherheit durchsetzen und latenzarme Analysen ausführen. Die Daten werden dann in Zeitreihendatenbanken, Data Lakes/Lakehouses, Stream-Processing-Engines und Governance-Schichten (Metadaten, Herkunftsnachweis, Zugriffskontrolle und Audit-Trails) aufgenommen, bevor sie von Analyse- und KI-Anwendungen für Anwendungsfälle wie vorausschauende Wartung, Asset-Tracking, intelligente Messsysteme und Fernüberwachung von Patienten genutzt werden. Systemintegratoren und Managed-Service-Anbieter sind häufig über mehrere Stufen hinweg tätig und übernehmen Protokollübersetzung, OT-IT-Integration und Betrieb, während Hyperscaler und Enterprise-Softwareanbieter zunehmend Referenzarchitekturen und Managed Services bündeln, um den gesamten Implementierungsaufwand zu senken.

Partnerschaftsgetriebene Bündelung wird zu einem Schlüsselmechanismus, um Daten mit weniger Middleware-Abhängigkeiten vom Edge in die Cloud zu bewegen. Beispiele sind die Partnerschaft von InfluxData mit Litmus (April 2026) zur Integration von InfluxDB 3 Enterprise mit Litmus Edge für Edge-to-Cloud-Pipelines, die mehrjährige strategische Zusammenarbeit von AVEVA mit AWS (Mai 2026) zur Erweiterung und Migration von CONNECT-Industrieintelligenz-Workloads sowie die Zusammenarbeit von AVEVA mit Snowflake (Mai 2026), um eine codefreie Integration zwischen CONNECT und Snowflake Data Cloud zu ermöglichen. Siemens ist außerdem eine Partnerschaft mit Databricks und der FFT Produktionssysteme GmbH (Juni 2026) eingegangen, um kontextualisierte Produktionsdaten über FFT DataBridge in KI-Plattformen zu streamen, was verdeutlicht, wie sich OEMs, Industriesoftware- und Datenplattformanbieter rund um gesteuerte, kontextualisierte Datenflüsse ausrichten, die industrielle KI unterstützen.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Käufer All-in-One-Suiten gegenüber zusammengestückelten Einzellösungen bevorzugen. Ciscos 28-Milliarden-USD-Übernahme von Splunk und Databricks' 1-Milliarde-USD-Neon-Deal unterstreichen das Rennen um die Vereinheitlichung von Observability, Sicherheit und KI-fähigen Datenpipelines.

Drei strategische Archetypen entstehen: Cloud-First-Hyperscaler mit integrierten KI-Diensten; Edge-native Spezialisten, die Latenz und Datensouveränität optimieren; und hybride Orchestratoren, die beide Bereiche verbinden. Patent US12143425B1 beschreibt verteilte Graph-Analytik, die sich in Echtzeit anpasst und disruptive Leistungsvorteile für komplexe Sensorströme bietet.[3]Google Patents, "US12143425B1 Verteilte Graph-Analytik," patents.google.com Die Differenzierung hängt nun von integrierter Governance, formatübergreifenden Abfragen und nahtloser KI-Modellbereitstellung über das Edge-to-Cloud-Kontinuum ab.

Partnerschafts-Ökosysteme sind ebenso entscheidend. Hitachi Vantara kooperiert mit Cisco für hybride IaaS; PTC richtet sich mit Cisco-Hardware für KI-gestützte Servicelebensverlängerungen aus; Snowflake arbeitet mit Microsoft Azure OpenAI zusammen, um LLM-Fähigkeiten in Data Lakes einzubetten. Anbieter, die robuste Marktplätze, Low-Code-Werkzeuge und verwaltete Dienste kombinieren, sind am besten positioniert, Marktanteile zu gewinnen, da Unternehmen eine schnellere Wertschöpfungszeit anstreben.

Marktführer im IoT-Datenmanagement-Bereich

SAP SE

IBM

PTC Inc.

Cisco Systems, Inc.

Teradata Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im IoT-Datenverwaltungsmarkt

- Amazon Web Services (AWS)

- Microsoft Corp. (Azure)

- IBM Corp.

- SAP SE

- Cisco Systems Inc.

- Oracle Corp.

- Google Cloud Platform

- PTC Inc.

- Teradata Corp.

- Hewlett Packard Enterprise

- SAS Institute Inc.

- Fujitsu Ltd.

- Cloudera Inc.

- Snowflake Inc.

- Databricks Inc.

- Hitachi Vantara LLC

- Huawei Technologies Co. Ltd.

- Bosch.IO GmbH

- MongoDB Inc.

- Software AG

Marktchancen und Zukunftsaussichten

Compliance-getriebene Architekturänderungen schaffen Freiräume für Plattformen, die Governance, Auditierbarkeit und kontrollierte Datenweitergabe vom Zeitpunkt der Erfassung bis zur Analyse bieten. Das EU-Datengesetz (Verordnung (EU) 2023/2854) setzt mit dem 12. September 2026 einen konkreten Meilenstein für die standardmäßige Zugänglichkeit von Daten für vernetzte Produkte und zugehörige Dienste, was die Nachfrage nach standardisierten Schnittstellen, richtlinienbasierten Zugriffskontrollen und operativen Tools erhöht, um den Datenzugang durch Dritte ohne doppelte ETL-Prozesse und maßgeschneiderte Integrationen zu unterstützen. Parallel dazu beginnt der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) am 11. September 2026 mit Meldepflichten für Schwachstellen und Vorfälle, was den Bedarf an sicheren Datenpipelines verstärkt, die Workflows zur Schwachstellenbehandlung und nachweisbereite Protokollierung integrieren.

Industrielle und Smart-Infrastructure-Programme treiben zudem Edge-to-Cloud-Datendesigns voran, die Latenz und Bandbreite reduzieren und dabei den Kontext für KI erhalten. Die Verbreitung von Unified-Namespace-Mustern unter Verwendung von MQTT und Eclipse Sparkplug B verdeutlicht eine Chance für Anbieter, semantische/Kontextschichten zu produktisieren, die Datenerzeuger und -verbraucher entkoppeln und die Interoperabilität über Multi-Vendor-OT-Umgebungen hinweg verbessern. Neue edge-native Datenfunktionen verstärken diesen Wandel, etwa ITTIA DB Lite AI (April 2026), das Zeitreihen-Datenmanagement und Feature-Engineering auf Mikrocontrollern einbettet, um Edge-KI ohne Cloud-Abhängigkeit zu unterstützen, sowie Enterprise-Paketierungsmaßnahmen wie die Einführung der OCI IoT Platform durch Oracle, integriert mit der Oracle Autonomous AI Database, um Datenaufnahme und Datenbankbetrieb zu vereinfachen. Partnerschaften, die OT-Datenökosysteme mit Cloud-Datenplattformen vereinheitlichen, darunter AVEVA mit AWS und Snowflake (Mai 2026), zeigen eine aktive Nachfrage nach schlüsselfertiger IT-OT-Konvergenz, die individuelle Middleware minimiert und industrielle KI-Implementierungen beschleunigt.

Jüngste Branchenentwicklungen im IoT-Datenverwaltungsmarkt

- Juli 2026: SAP und IBM hoben die Kundendynamik hervor, IBM-Technologie mit SAP Cloud ERP Private-Umgebungen zu nutzen, um KI-Innovation voranzutreiben. Der Fokus auf den Betrieb gesteuerter Daten- und KI-Workloads in privaten oder dedizierten Cloud-Umgebungen entspricht dem Bedürfnis von Unternehmen, Leistung und Datenkontrollanforderungen auszugleichen, und stärkt durchgängige IoT-zu-Analytik-Grundlagen für regulierte und latenzsensitive Betriebe.

- Dezember 2025: IBM veröffentlichte Cloud Pak for Data 5.3 mit erweiterten Master-Data-Management-Funktionen (umbenannt von IBM Match 360), einschließlich der Erfassung historischer Daten zur Unterstützung von Audit-Trails. Das Upgrade stärkt Governance und Nachvollziehbarkeit auf Unternehmensebene, die zentrale Anforderungen sind, wenn IoT-Daten für Analytik, KI-Modelltraining und funktionsübergreifende operative Workflows wiederverwendet werden.

- Mai 2024: IBM und SAP kündigten Pläne zur Erweiterung ihrer Zusammenarbeit an, um Kunden bei der Einführung generativer KI in Geschäftsprozessen und Datengrundlagen zu unterstützen. Die erweiterte Allianz unterstützt eine engere Integration zwischen Unternehmensanwendungen und Datenplattformen, was hilft, isolierte Telemetrie- und Betriebsdaten beim Aufbau IoT-gesteuerter Analytik und Automatisierung zu reduzieren.

IoT-Datenverwaltungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Software und zugehörigen Diensten, die von IoT generierte Daten aufnehmen, speichern, steuern, sichern und aufbereiten, damit sie branchenübergreifend für Analysen, Überwachung und operative Entscheidungen genutzt werden können.

Abgrenzung des Umfangs: Nicht berücksichtigt wird allgemeine IT-Infrastruktur, die nicht primär für die Verarbeitung von IoT-Daten angeschafft wird, ebenso ausgeschlossen sind reine Konnektivitätsdienste und eigenständige Geräte.

Übersicht der Segmentierung

- Nach Lösung

- Integration

- Migration

- Analytik

- Speicherung

- Sicherheit

- Visualisierung und Dashboards

- Metadaten-Management

- Stream-Verarbeitung

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Hybrid

- Nach Datentyp

- Strukturiert

- Halbstrukturiert

- Unstrukturiert

- Zeitreihen

- Nach Endnutzerbranche

- Automobil und Transport

- Gesundheitswesen und Biowissenschaften

- Regierung und Smart Cities

- Fertigung und Industrie

- Energie und Versorgung

- Einzel- und E-Commerce

- Landwirtschaft

- BFSI

- Sonstige

- Nach Anwendung

- Predictive Maintenance

- Asset-Tracking und Flottenmanagement

- Smart Metering

- Lieferkettentransparenz

- Fernpatientenmonitoring

- Smart-Grid-Analytik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit legt die Grenzen fest und liefert die öffentlichen Signale, die zur Dimensionierung eines sich schnell verändernden Marktes verwendet werden. Wir prüfen offizielle und nicht kostenpflichtige Quellen wie Veröffentlichungen des US Census Bureau und des Bureau of Economic Analysis, Datensätze der International Telecommunication Union, NIST-Publikationen zu IoT und Cybersicherheit sowie OECD-Indikatoren zur digitalen Wirtschaft. Soweit relevant, verweisen wir auch auf öffentliche Leitlinien zur Cloud-Nutzung und Daten-Governance von Regulierungs- und Normungsgremien, einschließlich Materialien von ISO und IEC.

Die Sekundärforschungsphase wird dann durch Unternehmensberichte, Notizen zu Ergebnistelefonkonferenzen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung ergänzt, die das Rollout-Tempo in Fertigung, Versorgungswirtschaft, Transport und Smart Buildings erläutern. Wir nutzen zudem ausgewählte kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie Nachrichten und Finanzdaten, um Zeitpläne, Auswirkungen von Fusionen und Übernahmen sowie Portfolioänderungen zu bestätigen, die den ausgewiesenen Umsatz verändern können. Diese Sekundärforschungsquellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen verwendet, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärinterviews werden genutzt, um Annahmen zu überprüfen, die sich aus öffentlichem Material schwer ableiten lassen, etwa wie Datenmengen, Sicherheitsanforderungen und Bereitstellungsmodelle die Ausgaben je vernetztem Asset verändern. Wir sprechen mit einer Mischung aus Lösungsanbietern, Systemintegratoren und Endnutzerteams in APAC, EMEA und Amerika, sodass Preisrichtung, Adoptionstempo und Austauschzyklen konsistent gegen die Interview-Eingaben geprüft werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 35% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 52% | Amerika: 18% |

Marktdimensionierung & Prognose

Für die Marktdimensionierung beginnen wir mit einem Top-Down-Ansatz, der den Nachfragepool anhand der digitalen Ausgaben von Unternehmen, Cloud- und Edge-Rollout-Signalen und dem Anteil der IoT-Programme rekonstruiert, die dedizierte Aufnahme, Governance und Zeitreihenverarbeitung erfordern. Anschließend überprüfen wir das Ergebnis mit selektiven Bottom-Up-Näherungen, einschließlich stichprobenhafter Preisgestaltung für Plattform-Abonnements und Dienste, Feedback aus Partnerkanälen und Anbieter-Aggregationen, wenn öffentliche Umsatzhinweise verfügbar sind, und passen die Summen an, falls die beiden Sichtweisen voneinander abweichen.

Einige Eingaben, die in diesem Markt wichtig sind, sind das Wachstum der Basis vernetzter Geräte nach Hauptbranchen, die erwarteten Datenmengen und Aufbewahrungsrichtlinien, die Aufteilung zwischen Cloud und On-Premises für IoT-Workloads, die Verschiebung des Mixes hin zu Sicherheits- und Governance-Funktionen sowie die typische Vertragslaufzeit und das Erweiterungsmuster für Plattform-Abonnements. Da sich diese Variablen regional unterschiedlich entwickeln, wenden wir separate Adoptionskurven und Währungsannahmen an, bevor die Ergebnisse zur globalen Gesamtsumme zusammengeführt werden.

Die Prognose wird mittels Szenarioanalyse erstellt, unterstützt durch Trendglättung der wichtigsten Treiber, und dann an die Erwartungen der Befragten hinsichtlich IoT-Programmbudgets, regulatorischem Druck auf die Datenverarbeitung und dem Zeitpunkt der Cloud-Migration angepasst. Fehlen Bottom-Up-Informationen für kleinere Regionen oder Nischenanwendungsfälle, schließen wir Lücken mithilfe von Proxy-Indikatoren wie der Intensität der IoT-Adoption in der Branche und IT-Ausgabenverhältnissen und überprüfen anschließend die implizierten Ausgaben je Implementierung auf Plausibilität.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Zahlen an reale Kaufmuster gebunden bleiben. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Cloud-Workload-Wachstum, Adoption vernetzter Assets und öffentlichen Umsatzkommentaren und untersuchen Ausreißer, die ungewöhnliche Sprünge bei Preisen, Mix oder regionalen Anteilen zeigen. Kann eine Abweichung nicht eindeutig erklärt werden, überprüfen wir die Annahmen erneut und veranlassen gezielte Rückkontakte mit den primären Befragten.

Vor der endgültigen Freigabe wird das Modell schrittweise von einem weiteren Analysten überprüft, damit Formeln, Währungsumrechnungen und Segmentzuordnungen mit dem festgelegten Umfang konsistent bleiben. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, etwa Änderungen der Rechtslage, größeren Plattformverschiebungen oder umfangreichen Übernahmen, die den ausgewiesenen Umsatz verändern. Unmittelbar vor der Auslieferung wird ein weiterer Prüfdurchlauf abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für IoT-Datenmanagement mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für IoT-Datenmanagement können stark voneinander abweichen, selbst wenn die Themenbezeichnung gleich erscheint. Die Unterschiede resultieren in der Regel daraus, wie jeder Herausgeber die Grenze dessen festlegt, was als Datenmanagement zählt, wie die Preisgestaltung über verschiedene Vertragsarten hinweg normalisiert wird, und wann Währungs- und Inflationsannahmen aktualisiert werden.

In dieser Studie werden der Aktualisierungszyklus und der Zeitpunkt der Währungsumrechnung als aktive Eingaben behandelt, da schnelle Veränderungen bei Cloud-Preisen, Sicherheits-Add-ons und Mehrjahresverträgen den impliziten ASP verschieben können, wenn sie nicht erneut überprüft werden. Hier verknüpft Mordor Intelligence die Gesamtsummen mit der aktuellen Preisrichtung und den Adoptionssignalen, bevor der Jahreswert festgelegt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 92,39 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 96,92 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann eine breitere Anwendungszuordnung für IoT-Programme einbeziehen, was die erfassten Ausgaben zeitlich vorverlagert, und wendet möglicherweise eine einheitliche Preisentwicklung über Regionen hinweg an, ohne vertragsgetriebene ASP-Rücksetzungen erneut zu überprüfen. |

| Branchenverlag B | 70,39 Mrd. USD (2023) | Beginnt mit einem früheren Jahr, das den jüngsten Wendepunkt der Cloud-Adoption verpassen kann, und wendet möglicherweise eine gemischte globale Währungsbetrachtung für Umsätze aus mehreren Regionen an, was den aktuellen Wert unterschätzen kann, wenn sich die Wechselkurse erheblich verändert haben. |

Die Spanne in der Tabelle spiegelt hauptsächlich zeitliche und umfangbezogene Abgrenzungen wider, nicht nur unterschiedliche Berechnungen. Wenn Jahr, Zeitpunkt der Währungsumrechnung und das, was als IoT-spezifisches Datenmanagement gilt, explizit gemacht werden, wird die Schätzung leichter reproduzierbar und lässt sich besser gegen reale Adoptions- und Preisprüfungen validieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle IoT-Datenmanagement-Markt?

Der Markt wird im Jahr 2026 auf 92,39 Milliarden USD geschätzt.

Wie schnell wird der IoT-Datenmanagement-Markt bis 2031 wachsen?

Er soll 197,94 Milliarden USD erreichen und verzeichnet einen CAGR von 16,49 % über 2026–2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen führen das Wachstum mit einem CAGR von 17,12 % an, da Organisationen Datensouveränität und Skalierbarkeit in Einklang bringen.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum zeigt die schnellste regionale Entwicklung mit einem CAGR von 17,56 % aufgrund von Smart-City- und Fertigungs-Digitalisierung.

Was ist das führende Endnutzersegment heute?

Fertigungs- & Industrieanwendungen halten den größten Anteil von 31,25 % im Jahr 2025, angetrieben durch Predictive-Maintenance-Erträge.

Warum dominieren Analytiklösungen im IoT-Datenmanagement?

Sie erzielten 2025 einen Umsatzanteil von 36,42 %, weil Unternehmen den größten Geschäftswert dadurch erzielen, indem sie Rohgerätedaten in verwertbare Echtzeit-Erkenntnisse umwandeln.

Seite zuletzt aktualisiert am: