Marktgröße und Marktanteil der Industrierobotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

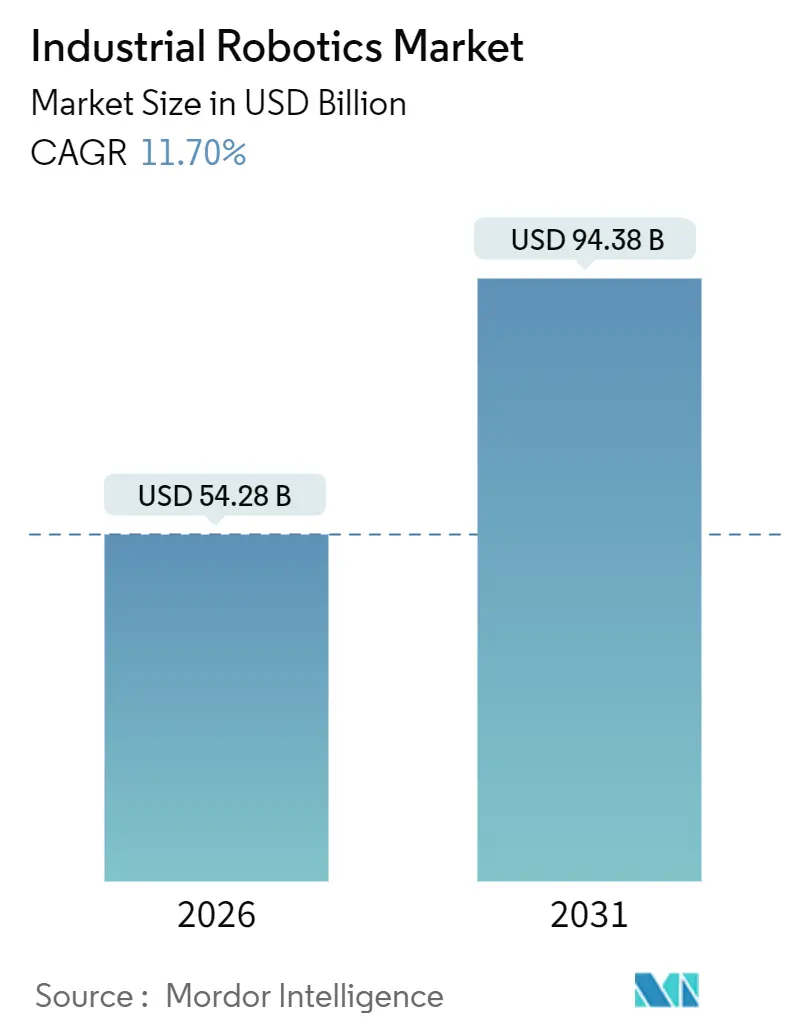

| Marktgröße (2026) | 54.28 Milliarden US-Dollar |

| Marktgröße (2031) | 94.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.70% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industrierobotik-Marktanalyse von Mordor Intelligence

Die Marktgröße der Industrierobotik beläuft sich im Jahr 2026 auf 54,28 Milliarden USD und wird voraussichtlich bis 2031 94,38 Milliarden USD erreichen, was einem CAGR von 11,7 % über den Prognosezeitraum entspricht. Der Schwung resultiert aus strukturell höheren Fabrikgehältern, einer engeren Reshoring-Wirtschaftlichkeit und staatlichen Subventionen, die gemeinsam die Amortisationszeiten für Automatisierung verkürzen. Die Akzeptanz weitet sich weiterhin vom automobilen Kernbereich auf Halbleiter, Pharmazeutika und die Lebensmittelverarbeitung aus, wo Roboter Kontaminations-, Präzisions- und Arbeitskräftemangel-Probleme lösen. Anbieter integrieren maschinelles Sehen, Edge-Analysen und Kraft-Drehmoment-Sensorik, um sich durch die Gesamtbetriebskosten statt nur durch Nutzlast oder Reichweite zu differenzieren. Wiederauflebende Zollschranken und Cybersicherheitsvorschriften erhöhen gleichzeitig die Wechselkosten und drängen Nutzer in Richtung Single-Stack-Ökosysteme etablierter Anbieter.

Wichtigste Erkenntnisse des Berichts

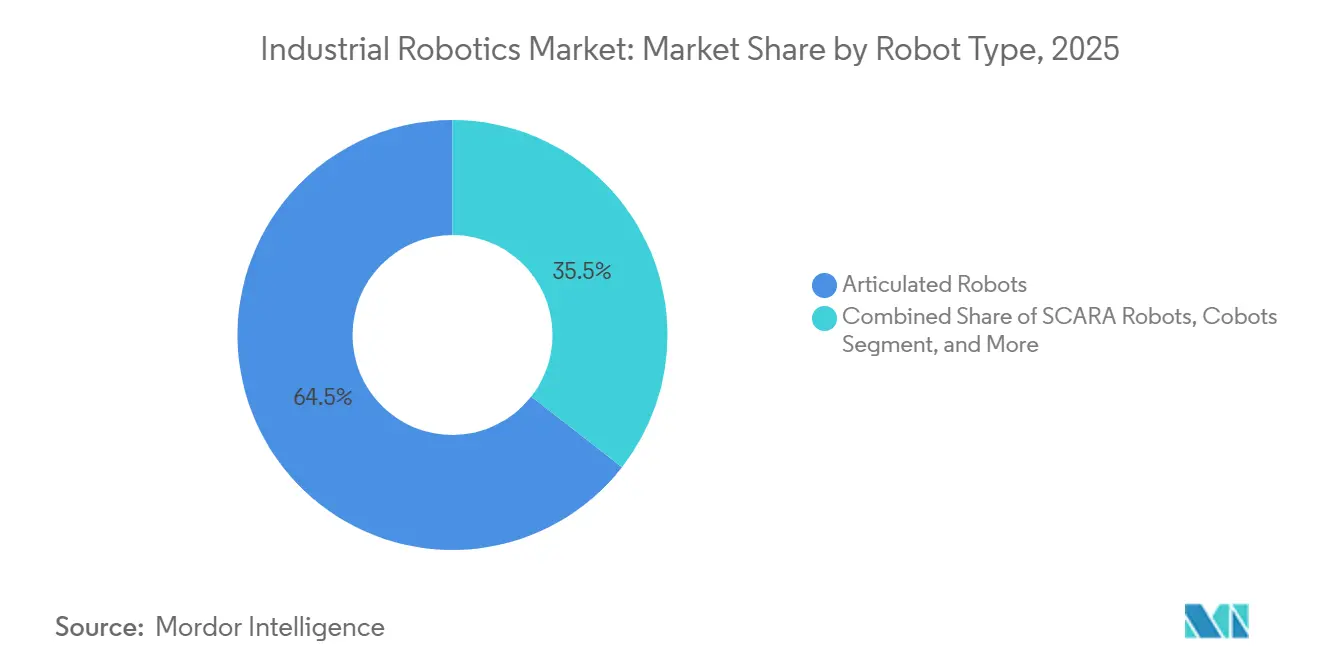

- Nach Robotertyp beherrschten Gelenkarmeinheiten im Jahr 2025 einen Marktanteil von 62,52 % am Industrierobotik-Markt, während kollaborative Roboter bis 2031 den schnellsten CAGR von 12,92 % verzeichnen.

- Nach Nutzlastkapazität führte das Segment 16–225 Kilogramm mit 49,54 % der Marktgröße der Industrierobotik im Jahr 2025, während Maschinen unter 15 Kilogramm bis 2031 mit einem CAGR von 13,72 % wachsen.

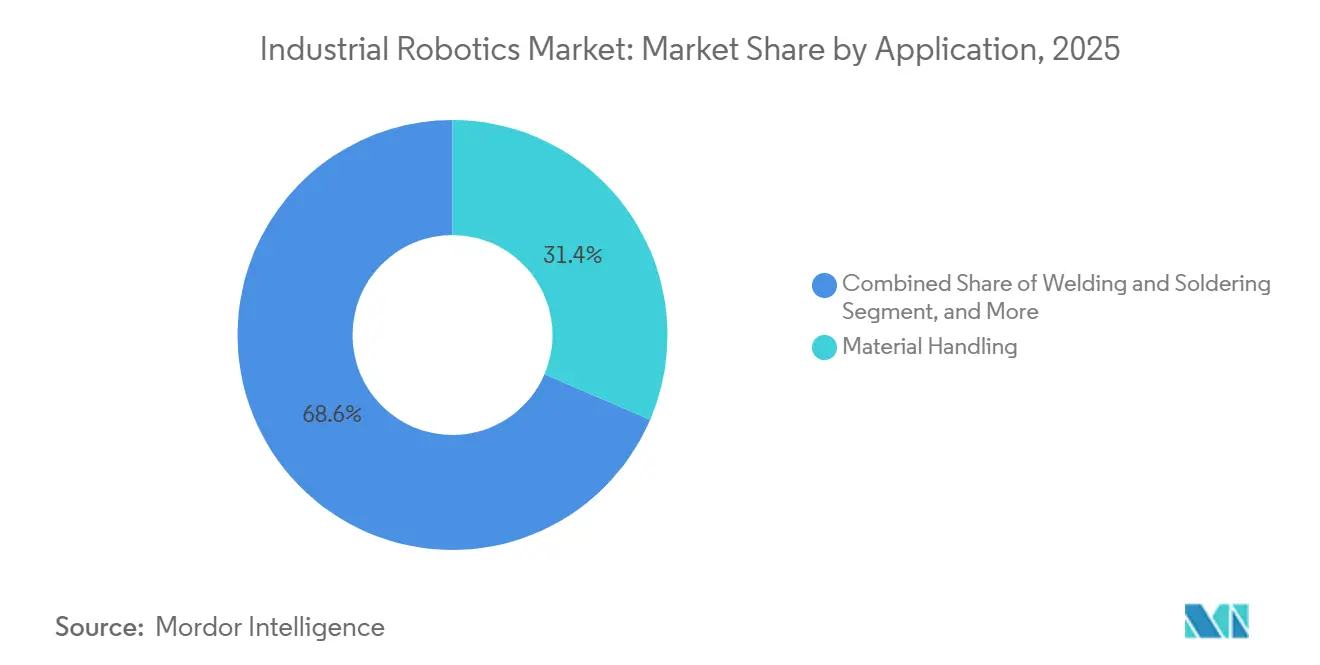

- Nach Anwendung erzielte Materialhandhabung und Verpackung im Jahr 2025 einen Umsatzanteil von 31,44 %; die Qualitätsprüfung entwickelt sich bis 2031 mit einem CAGR von 13,02 %.

- Nach Endverbraucher trug die Automobilindustrie 35,86 % der Nachfrage im Jahr 2025 bei, während Pharmazeutika und Gesundheitswesen den höchsten CAGR von 13,52 % bis 2031 aufweisen.

- Nach Geografie erzielte der asiatisch-pazifische Raum 44,36 % des Umsatzes im Jahr 2025, während der Nahe Osten den stärksten prognostizierten CAGR von 12,22 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Markt für Industrierobotik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und alternde Belegschaft | +2.8% | Global, insbesondere Japan, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI- und IIoT-fähigen Smart Factories | +3.2% | Global, APAC und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionssubventionen für Automatisierung | +2.1% | China, Südkorea, Deutschland | Mittelfristig (2–4 Jahre) |

| Zollgetriebenes Reshoring befeuert US-Automatisierungsausgaben | +1.5% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck für energieeffiziente Roboter | +1.2% | Europa, Nordamerika, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Roboter als Dienstleistung durch Abschreibungsregeln gefördert | +0.9% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten und alternde Belegschaft

Die Lohninflation im verarbeitenden Gewerbe übertraf das Verbraucherpreiswachstum in OECD-Volkswirtschaften zwischen 2020 und 2025 um jährlich 1,8 Prozentpunkte, was die Margen bei arbeitsintensiver Montage drückte und Unternehmen zur schnell amortisierenden Automatisierung drängte.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Lohninflation im verarbeitenden Gewerbe," oecd.org Japans erwerbsfähige Bevölkerung sank im gleichen Zeitraum um 6,2 Millionen, sodass Erstausrüster in der Automobilindustrie kollaborative Nachtschichtzellen installierten, um Einstellungslücken zu schließen. Deutsche Fabriken meldeten im Jahr 2025 420.000 offene Fachkräftestellen, was den Einsatz von Gelenkarmschweißern beschleunigte, die für mittelgroße Betriebe einst zu kostspielig waren. In den Vereinigten Staaten löste ein prognostiziertes Defizit von 2,1 Millionen Fertigungsarbeitern bis 2030 Bundessteuergutschriften in Höhe von 30 % der qualifizierten Automatisierungsausgaben in ausgewiesenen Zonen aus. Südkorea verdoppelte im Jahr 2025 die Subventionen für kleine Hersteller und übernahm die Hälfte der Roboterkosten, wenn der Umsatz in Schlüsselbranchen 40 % übersteigt.

Schnelle Einführung von KI- und IIoT-fähigen Smart Factories

In Robotersteuerungen eingebettete Edge-Prozessoren führen jetzt geschlossene Optimierungen durch, die den Ausschuss in Automobillack- und Pharmabeschichtungslinien um bis zu 18 % senken. Digitale Zwillingssimulationen verkürzen die Inbetriebnahme im Durchschnitt um 28 Tage und reduzieren den Integrationsaufwand um fast ein Fünftel. Vorausschauende Wartung erkennt Lagerverschleiß 72 Stunden vor dem Ausfall und senkt ungeplante Ausfallzeiten in Karosseriebetrieben mit hoher Auslastung um 41 %. Die IIC-PUB-G1-Richtlinie standardisierte OPC UA für den Roboter-zu-SPS-Datenverkehr und ermöglichte endlich eine herstellerunabhängige Zellenorchestrierung. Maschinelles Sehen auf Basis von Convolutional Neural Networks erreichte im Jahr 2025 bei der Elektronikinspektionsprüfung eine Genauigkeit von 98,4 % und übertraf menschliche Prüfer bei Liniengeschwindigkeiten von 600 Teilen pro Minute.

Staatliche Investitionssubventionen für Automatisierung

Chinas Programm „Made in China 2025” stellte bis 2026 180 Milliarden CNY (25,2 Milliarden USD) für die Robotik bereit, erstattete bis zu 40 % der Ausrüstungsausgaben und schrieb einen lokalen Anteil von 70 % vor. Das südkoreanische Leasingprogramm übernimmt nun für drei Jahre die Hälfte der monatlichen Roboterzahlung für Unternehmen mit weniger als 300 Mitarbeitern. Deutschlands Förderprogramm „Digital Jetzt” schüttet bis 2027 jährlich 500 Millionen EUR (565 Millionen USD) aus, sofern neue Geräte die Interoperabilitätsanforderungen von Industrie 4.0 erfüllen. Der CHIPS and Science Act der Vereinigten Staaten leitet 11 Milliarden USD in die Halbleiterbelegschaft und die Reinraumautomatisierung, was die Nachfrage in Halbleiterfabriken in Arizona, Ohio und Texas, die 2026–2027 hochfahren, ankurbelt.

Zollgetriebenes Reshoring befeuert US-Automatisierungsausgaben

Die Zölle nach Abschnitt 301 halten 25 % Zölle auf chinesische Maschinenimporte bis 2026 aufrecht und verringern die Offshoring-Kostenlücke für viele Baugruppen auf einstellige Werte. Angekündigte US-Fabrikinvestitionen beliefen sich zwischen 2024 und 2026 auf insgesamt 47 Milliarden USD, wobei die meisten Robotik zur Neutralisierung inländischer Lohnprämien anführten. Mexiko zog 28 Milliarden USD an Nearshoring-Zusagen an, wo Gelenkarmeinheiten die USMCA-Inhaltsregeln erfüllen und dennoch Lohnkostenvorteile erhalten. General Motors plante im Rahmen seiner Zollminderungsstrategie 1.200 zusätzliche Roboter für Batteriemodullinien in Michigan und Tennessee ein. Kanadas Strategischer Innovationsfonds verpflichtete sich im Jahr 2025 zu 2,1 Milliarden CAD (1,55 Milliarden USD) und priorisierte den Einsatz kollaborativer Roboter in Batterie- und Chipanlagen.

Analyse der Hemmnisse auf den Markt für Industrierobotik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für KMU | -1.8% | Global, akut in Südamerika, Afrika und Teilen Asiens | Kurzfristig (≤ 2 Jahre) |

| Mangel an Roboterintegrationsfachkräften | -1.4% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Zellen | -0.9% | Global, regulatorischer Druck am höchsten in Europa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei Seltenerd-Servomotoren | -1.1% | Global, Nicht-China-Lieferanten exponiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für KMU

Eine vollständige Sechsachsenzelle einschließlich Schutzeinrichtungen und Werkzeugwechselsystemen kostet 180.000–320.000 USD und absorbiert bis zu 70 % der jährlichen Kapitalbudgets bei Unternehmen mit einem Umsatz unter 15 Millionen USD. Roboter-als-Dienstleistung-Leasingverträge senken die Einstiegshürde, doch 1.800–3.200 USD monatlich übersteigen immer noch die Kosten einer Einschichtarbeit in Mexiko, Vietnam und Indien. EIB-Daten zeigen, dass 62 % der KMU-Automatisierungskreditanträge im Jahr 2025 aufgrund von Sicherheitenmängeln abgelehnt wurden, was die Akzeptanz in Europa bremste.[2] Europäische Investitionsbank, "KMU-Kreditvergabe und Automatisierungsfinanzierung," eib.org Obwohl die beschleunigte Abschreibung in den Vereinigten Staaten und Deutschland eine Aufwandserfassung im ersten Jahr ermöglicht, bestehen Cashflow-Einschränkungen für Unternehmen mit EBITDA-Margen unter 15 % fort. Kollaborative Roboter zum Preis von 35.000–50.000 USD helfen, aber Nutzlasten von 10–15 Kilogramm schließen schweres Schweißen und Metallumformen aus.

Mangel an Roboterintegrationsfachkräften

Offene Stellen für Industriemaschinenmechaniker erreichten im Jahr 2025 in den Vereinigten Staaten 87.000, mit einer mittleren Besetzungszeit von über 90 Tagen. Der VDMA stellte fest, dass 34 % der geplanten Projekte im Jahr 2025 aufgrund von Integratormangel, insbesondere bei Multi-Vendor-Zellen, um drei Monate oder mehr verschoben wurden. Zertifizierte Integratoren berechnen in Nordamerika und Westeuropa 150–240 USD pro Stunde, was einer typischen Installation 40.000–80.000 USD hinzufügt. Kostenlose Online-Akademien von Universal Robots und FANUC verzeichnen immer noch eine Abschlussquote von unter 18 %, da den Teilnehmern Testhardware fehlt. Die Validierung gemäß ISO 9283 und ISO/TS 15066 erfordert zudem kostspielige Messtechnik, die viele KMU auslagern müssen.[3]Internationale Organisation für Normung, "ISO/TS 15066," iso.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Industrierobotik

Nach Robotertyp:

Kollaborative Roboter fordern die Dominanz der Gelenkarmroboter herausGelenkarmeinheiten behielten im Jahr 2025 einen Marktanteil von 62,52 % am Industrierobotik-Markt und spiegeln ihre Vielseitigkeit beim Schweißen, Lackieren und Palettieren wider. Ihre Dominanz hält in der Automobil- und Maschinenbaubranche an, doch kollaborative Roboter übertreffen sie mit einem CAGR von 12,92 % bis 2031, da Fabriken menschenfreundliche Zellen bevorzugen, die ohne Schutzeinrichtungen umgerüstet werden können. Der Einsatz kollaborativer Roboter stieg bei späten Kommissionier- und Kleinserienmontageaufgaben, wo schnelle Umprogrammierung Rüstzeiten unter 20 Minuten reduziert. Kartesische Maschinen und Portalsysteme bleiben wichtig für übergroße Luft- und Raumfahrtpaneele und Windschutzscheibeninstallation, während SCARA- und Delta-Varianten Nischen in der Elektronik und Lebensmittelsortierung durch Zyklen unter 0,4 Sekunden schützen. Zylindrische Einheiten behalten einen schrumpfenden Anteil bei der Maschinenbestückung älterer Anlagen, da Gelenkarmmodelle nun bei ähnlichen Preisen die gleiche Reichweite bieten.

ABBs GoFa kombiniert 12-Kilogramm-Nutzlasten mit 2,2 m/s Geschwindigkeit und überschneidet sich mit der Leistung von Gelenkarmrobotern mittlerer Reichweite. Yaskawaas HC-Serie integriert Bildverarbeitungs- und Kraftsensoren, die zuvor Drittanbieter-Kits erforderten. Da ISO/TS 15066 die Kontaktkraft begrenzt, spielt Software eine überragende Rolle und unterscheidet Anbieter, die dynamische Gelenkgrenzen für gleichzeitige Sicherheit und Durchsatz abstimmen können. Im Prognosezeitraum wird erwartet, dass kollaborative Roboter 35 % der Greenfield-Zellen durchdringen, insbesondere bei der Endmontage von Elektronik und der Kommissionierung von Medizinprodukten, wo sich die täglichen Produktmixe stark verändern. Unterdessen dominieren bewährte Gelenkarmroboter weiterhin schweres Schweißen und Lackierkabinen aufgrund von Nutzlast- und Explosionsschutzanforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutzlastkapazität:

Leichtgewichtige Roboter gewinnen an BedeutungMaschinen im mittleren Bereich von 16–225 Kilogramm machten 49,54 % der Lieferungen im Jahr 2025 aus, bedingt durch allgegenwärtige Karosseriebauaufgaben in der Automobilindustrie. Dennoch verzeichnen Designs unter 15 Kilogramm bis 2031 einen CAGR von 13,72 %, da miniaturisierte Servoantriebe in schlanke Arme für beengte Elektronik- und Pharmalinien umgesetzt werden. Kollaborative Modelle dominieren diese Gewichtsklasse und erfassen 68 % der Einheiten, da ISO/TS 15066 den Betrieb ohne Schutzeinrichtungen erlaubt, wenn die Kräfte unter 150 Newton bleiben. Die Nachfrage beschleunigt sich mit Smartphone- und Wearable-Volumina, bei denen eine Wiederholgenauigkeit von ±0,01 Millimeter obligatorisch ist. Das Band von 226–500 Kilogramm dient der Fahrgestellhebung und der Luft- und Raumfahrtwerkzeugbestückung; über 500 Kilogramm bleiben Roboter eine Nische, aber unverzichtbar für die Pressenbestückung und die Handhabung von Windkraftblättern, wo die Lasten eine Tonne übersteigen.

Die Elektronikmontage generierte im Jahr 2025 58 % der Leichtgewichtnachfrage, angetrieben durch Bestückungszyklen unter einer Sekunde. Die pharmazeutische Fläschchenhandhabung schreibt Edelstahlvarianten im Bereich von 5–10 Kilogramm vor, um die Reinraumvorschriften der ISO-14644-Klasse 5 zu erfüllen. Batteriemodullinien setzen Roboter mit 50–100 Kilogramm ein, die eine Schraubenanzugsgenauigkeit von 0,05 Millimetern erreichen, um thermische Durchgehrisiken zu vermeiden. Lebensmittelhersteller bevorzugen Delta-Arme unter 3 Kilogramm für mehr als 200 Picks pro Minute und nutzen IP65-Gehäuse gegen Reinigungschemikalien. Schwerlastgreifer über 500 Kilogramm werden voraussichtlich Marktanteile verlieren, da Integratoren Cluster synchronisierter Mittelklasseeinheiten einsetzen, die Wartung und Ersatzteile vereinfachen.

Nach Anwendung:

Qualitätsprüfung beschleunigt sichMaterialhandhabung und Verpackung machten im Jahr 2025 31,44 % des Umsatzes aus, da Roboter in Logistik- und Konsumgüterlinien palettierten, kartonverpackten und Waren transportierten. Trotz dieses Umfangs verzeichnet die Qualitätsprüfung bis 2031 den schnellsten CAGR von 13,02 %, da Deep-Learning-Bildverarbeitung nun Oberflächenfehler im Mikrometerbereich bei 600 Teilen pro Minute ohne Bedienermüdigkeit erkennt. Schweißen und Löten machen immer noch 24 % der Installationen aus, gestärkt durch adaptives Nahtverfolgen, das Nacharbeit um 14 % reduziert. Montage und Dosierung beanspruchen einen Anteil von 19 %, wo kollaborative Roboter Rüstzeiten bei Hochmischproduktionsläufen von Stunden auf Minuten reduzieren. Maschinenbestückung automatisiert das CNC-Beladen, und Lackierroboter halten eine Filmdicke von ±5 Mikrometern auf konturierten Oberflächen aufrecht.

In Zukunft werden 3D-Scanner und Hyperspektralkameras die Inspektion auf Halbleiterwafer und Pharmaverschlüsse mit Falschpositivraten unter 0,8 % ausweiten. Das Fraunhofer IPA prognostiziert, dass KI-gesteuerte Qualitätsanalysen bis 2030 die Endprüfungsausfälle halbieren könnten. Schweißzellen integrieren Lasertriangulation, die die Brennerposition innerhalb von 0,1 Millimetern für dicke Lkw-Rahmenplatten automatisch korrigiert. In Verpackungslinien sortieren Delta-Arme in Verbindung mit Bildverarbeitung Süßwaren mit 300 Zyklen pro Minute und erreichen einen kontinuierlichen Fluss, der mit vorgelagerten Öfen mithalten kann. Bei der Hochmischmontage ermöglicht Kraft-Drehmoment-Rückkopplung eine präzise Einpressung von Steckverbindern ohne Teilebeschädigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Pharma überholt AutomobilDie Automobilindustrie behielt im Jahr 2025 35,86 % der Marktgröße der Industrierobotik, gestützt durch intensives Schweißen, Lackieren und Endmontage. Dennoch zeigen Pharmazeutika und Gesundheitswesen den führenden CAGR von 13,52 %, da sterile Zubereitung und personalisierte Medizin von Chargen- auf kontinuierliche Roboterlinien umsteigen. Elektro und Elektronik machten 22 % der Installationen aus, angetrieben durch Halbleiterverpackung und Smartphone-Montage, wo die Platzierungstoleranz auf ±0,02 Millimeter verschärft wird. Lebensmittel- und Getränkelinien erfassten 11 % und setzten IP65-Delta-Arme ein, um Hygienevorschriften zu erfüllen und 250 Picks pro Minute beim Verpacken aufrechtzuerhalten.

Pharmazeutische Reinräume erfordern Edelstahlarme und FDA-konforme Datenprotokollierung, die den Stückpreis gegenüber Allzweckrobotern um 40–60 % erhöhen. Die Elektrifizierung der Automobilindustrie erfordert eine Positionsgenauigkeit von 0,05 Millimetern beim Stapeln von Lithium-Ionen-Zellen, um thermische Durchgehrisiken zu vermeiden. Die Miniaturisierung der Elektronik drängt Anbieter dazu, Subpixel-Kameraintegration und geschlossene Kraftregelung zu entwickeln. Lebensmittelhersteller ersetzen weiterhin manuelle Kartonverpackung durch kompakte kollaborative Roboterzellen, die täglich zwischen SKUs umgerüstet werden. Baumaterialien, Gummi und Optik hielten gemeinsam 7 % der Nachfrage im Jahr 2025 und bleiben aufgrund spezialisierter Werkzeuge und kleinerer adressierbarer Volumina eine Nische.

Geografische Analyse

Markt für Industrierobotik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum erwirtschaftete 2025 44,36 % des Umsatzes, getragen von chinesischen Inlandsherstellern, die 52 % der lokalen Installationen im Rahmen von Förderprogrammen übernehmen, die bis zu 40 % der Roboterkosten abdecken. Japan erreichte eine Dichte von 399 Einheiten pro 10.000 Beschäftigte – die weltweit höchste –, da Automatisierung den Rückgang der Erwerbsbevölkerung ausgleicht. Indiens produktionsgebundener Anreiz gewährt Rückvergütungen von 4–6 %, die an Produktivitätssteigerungen geknüpft sind, und veranlasst Smartphone- und Haushaltsgerätehersteller zur Einführung von Leichtbau-Cobots.

Markt für Industrierobotik in Nordamerika

Nordamerika erzielte 2025 einen Anteil von 26 % am Markt für Industrierobotik, wobei US-amerikanische Fabriken 78 % der regionalen Lieferungen absorbierten, da CHIPS-Act-Förderungen und Zolldruck lokale Wafer-Fabs und Elektrofahrzeugwerke zum Handeln veranlassen. Mexikos Nearshoring-Zufluss von 28 Milliarden USD stützt sich auf Gelenkarmroboter, um USMCA-Schwellenwerte zu erfüllen und gleichzeitig Kostenvorteile zu wahren. Kanadas Strategic Innovation Fund stellt 2,1 Milliarden CAD für die fortschrittliche Fertigung bereit und erfordert die Integration von Cobots in Batterielinien.

Markt für Industrierobotik in Europa

Europa entfiel 2025 auf 21 % des weltweiten Umsatzes, angeführt von Deutschland, das 38 % der kontinentalen Installationen verzeichnete, unterstützt durch die Förderung im Rahmen von „Digital Jetzt”. Italien und Frankreich folgen, wo Lohnstrukturen die Amortisationszeiten unter 20 Monate halten. Verschärfte Cybersicherheitsvorschriften, insbesondere die Anforderungen der ISO/IEC 62443, veranlassen Käufer, Anbieter mit gehärteten Steuerungen zu bevorzugen, was die Wechselkosten indirekt erhöht.

Markt für Industrierobotik im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten, der 2025 zwar nur 4 % des Marktwertes ausmacht, weist mit einer CAGR von 12,22 % das stärkste Wachstum auf, da Saudi-Vision 2030 3,2 Billionen USD in Kapazitäten außerhalb des Ölsektors investiert und die Vereinigten Arabischen Emirate bis 2031 eine lokale Wertschöpfungsquote von 50 % vorschreiben. Staatliche Industriezonen bieten zinslose Darlehen für Automatisierung und machen Roboter gegenüber Gastarbeitern kostenwettbewerbsfähig. Südamerika und Afrika hielten 2025 gemeinsam einen Anteil von 9 %; die Einführung wird weiterhin durch Finanzierungsmodelle gehemmt, die Anzahlungen von 40–50 % erfordern, sowie durch ein dünnes Integratornetzwerk. Dennoch signalisieren Pilotprojekte im chilenischen Lithiumabbau und in der brasilianischen Agrarindustrie eine aufkeimende Nachfrage nach Varianten für Nassbereich und hohe Nutzlasten.

Regulatorisches Umfeld

Hersteller von Industrierobotern und Endnutzer müssen sich in einem zunehmend strengeren Regelwerk für Sicherheit und Cyber-Compliance zurechtfinden, das Maschinenproduktsicherheit immer stärker mit vernetzten Funktionen verknüpft. In der Europäischen Union soll die Maschinenverordnung (EU) 2023/1230 ab dem 20. Januar 2027 gelten und die Maschinenrichtlinie 2006/42/EG ersetzen, wobei zusätzliche Bestimmungen für IoT-vernetzte Anlagen und Autonomiefunktionen hinzukommen.

Für Industrieroboter, die mit höher autonomer Software eingesetzt werden, wird die Compliance zudem durch das EU-KI-Gesetz (Verordnung (EU) 2024/1689) geprägt, das bei Vorhandensein von KI-Funktionen mit hohem Risiko doppelte Konformitätsanforderungen schafft. Global wird die Sicherheitsbewertung durch ISO 10218-1:2025 und ISO 10218-2:2025 (in Kraft seit 1. April 2025) verankert. Diese berücksichtigen Aspekte kollaborativer Anwendungen, die viele Käufer zuvor über ISO/TS 15066 abgedeckt haben, und erhöhen die Anforderungen an funktionale Sicherheit und Cybersicherheit für moderne vernetzte Zellen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Industrierobotik reicht von vorgelagerten Kernkomponenten, darunter Steuerungen, Servoantriebe und Motoren, Encoder sowie Präzisionsgetriebe wie Harmonic Drives, über die mittlere Stufe der Roboterkörperfertigung und Steuerungsintegration. Nachgelagert unterstützen Systemintegration und Inbetriebnahme anlagenspezifische Prozesse. Da Robotersteuerungen zunehmend mit Edge-Computing, Bildverarbeitung und Konnektivität ausgestattet werden, verlagert sich ein größerer Teil der Differenzierung und Wertschöpfung auf Softwareebenen wie Wahrnehmung, Bewegungsplanung, OPC-UA-fähige Interoperabilität, digitale Zwillinge und vorausschauende Wartung, während Integratoren diese Fähigkeiten in validierte, einsatzbereite Zellen übersetzen.

Die Verfügbarkeit physischer Komponenten bleibt ein Skalierungshemmnis. Anfang 2026 verlängerten sich die Lieferzeiten für bestimmte mechanische Unterbaugruppen, insbesondere Präzisionsgetriebebaugruppen und Aktuatoren, in einigen Lieferketten auf etwa 14 Monate. Dies hat zu mehrmonatigen Terminverzögerungen bei Endnutzern beigetragen und OEMs sowie Integratoren dazu veranlasst, auf Dual-Sourcing und regionalisierte Beschaffung zu setzen. Nachgelagert bleibt die Integrationskapazität und -validierung, einschließlich Sicherheitsprüfung für kollaborativen Betrieb und Härtung der Cybersicherheit für vernetzte Zellen, ein praktischer Engpass, der die strategische Bedeutung von Integratornetzwerken und standardisierten Bereitstellungs-Toolchains großer Anbieter erhöht.

Wettbewerbslandschaft

Die fünf größten Anbieter (FANUC, ABB, Yaskawa, KUKA und Mitsubishi Electric) besaßen gemeinsam 38 % der Lieferungen im Jahr 2025. Der Preisdruck verschärft sich, da chinesische Anbieter Hardware und schlüsselfertige Zellen 30–40 % günstiger bündeln und 52 % des Inlandsvolumens gewinnen, aber Schwierigkeiten haben, Servicereichweiten im Ausland zu replizieren. Etablierte Anbieter reagieren, indem sie Bildverarbeitung, KI-Bewegungsplanung und Edge-Analysen in Steuerungen einbetten und Lebenszyklusersparnisse gegenüber dem Anfangspreis anbieten.

Patentanmeldungen erreichten im Jahr 2024 12.400; 34 % konzentrieren sich auf KI-Bewegungsplanung, während 28 % die Mensch-Roboter-Sicherheit gemäß ISO/TS 15066 adressieren. Diese Software-Ausrichtung erhöht die Eintrittsbarrieren für reine Hardware-Neueinsteiger. Die ISO/TS-15066-Validierung allein kann 180.000–320.000 USD und bis zu 14 Monate hinzufügen und festigt die Vorlaufzeiten etablierter Anbieter. Roboter-als-Dienstleistung-Angebote von Universal Robots und Techman senken Kapitalbarrieren für kleinere Käufer und passen die Kosten an monatliche Betriebsbudgets an.

Branchenspezifische Expansion hält an. ABB baut eine Erweiterung im Wert von 180 Millionen USD in Shanghai, um die Kapazität für kollaborative Roboter für Elektronik und Pharma zu verdreifachen, die im dritten Quartal 2026 in Betrieb gehen soll. FANUC kooperiert mit Siemens Industrial Edge für Echtzeitanalysen, während Yaskawaas Veltec-Akquisition die europäische Servicereichweite stärkt. KUKAs Tesla-Vertrag über 230 Millionen USD ist ein Beispiel für die vertikale Integration in Elektrofahrzeug-Wertschöpfungsketten. Angesichts von Preisanstiegen bei Seltenen Erden verfolgt Mitsubishi Electrics neues F&E-Zentrum in Japan Servodesigns, die die Neodymabhängigkeit minimieren.

Marktführer der Industrierobotik

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Mitsubishi Electric Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Industrierobotik erfasste Unternehmen

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Mitsubishi Electric Corp.

- Kawasaki Heavy Industries (Robotics)

- DENSO Corporation

- Omron Corporation

- Panasonic Corp.

- Epson Robots

- Staubli Robotics

- Comau S.p.A.

- Yamaha Robotics

- Universal Robots (Teradyne)

- Nachi-Fujikoshi Corp.

- Techman Robot Inc.

- Siasun Robot and Automation

- Doosan Robotics

- Hanwha Robotics

Marktchancen und Zukunftsaussichten

Ein klarer Chancenbereich besteht in der Reduzierung der Bereitstellungsreibung für Werke mit hoher Variantenvielfalt, wo Fachkräftemangel bei der Integration und Inbetriebnahmezeiten die Einführung verlangsamen können. Bewegungen der Anbieter hin zu KI-gestütztem Betrieb und standardisierten digitalen Engineering-Toolchains unterstützen diesen Freiraum. Beispielsweise konzentriert sich FANUCs Kooperation mit Google im Mai 2026 auf Physical-AI-Konzepte, die den Aufwand verringern sollen, Roboter auf Basis übergeordneter Absichten agieren zu lassen, während ABBs Investition in die OmniCore-Plattform und der Steuerungsübergang, wobei IRC5 bis Juni 2026 auslaufen soll, mit der breiteren Einführung von Edge-Analytik, Bildverarbeitung und Cloud-Konnektivität in industriellen Zellen im Einklang steht.

Regionale Programme und Fabrikausbauten schaffen zudem identifizierbare Nachfragenischen, in denen Industrieroboter um Compliance-, Rückverfolgbarkeits- und Reinraumanforderungen herum konzipiert werden können, anstatt für allgemeine Handhabung. In den Vereinigten Staaten unterstützen der CHIPS and Science Act mit 11 Milliarden USD für Halbleiterarbeitskräfte und Reinraumautomatisierung sowie die anhaltenden Auswirkungen der Section-301-Zölle bis 2026 lokalisierte Automatisierungsprogramme. In Deutschland verknüpft der Digital-Now-Fonds (500 Millionen EUR pro Jahr bis 2027) Förderungen mit Industrie-4.0-Interoperabilität. In der APAC-Region begünstigen die Förderung von Robotik im Rahmen von Made in China 2025 bis 2026 sowie lokale Inhaltsvorgaben weiterhin Anbieter, die lokale Komponentenlieferketten und Integrationspartner qualifizieren können, was kommerziellen Spielraum für den Ausbau lokaler Fertigungskapazitäten schafft, wie etwa ABBs Werksausbau in Shanghai für kollaborative Roboter, dessen Inbetriebnahme für Q3 2026 geplant ist.

Aktuelle Branchenentwicklungen im Markt für Industrierobotik

- Mai 2026: FANUC gab eine strategische Zusammenarbeit mit Google bekannt, um Physical AI in Robotersystemen voranzutreiben, einschließlich des Einsatzes von Google-KI-Agenten zur Steuerung von Robotern. Die Initiative untermauert die Verlagerung des Wettbewerbsvorteils hin zu Software- und Autonomieebenen, die Programmierzyklen verkürzen und die Flexibilität bei Fertigung mit hoher Variantenvielfalt verbessern.

- März 2026: FANUC America gab eine Investition von 90 Millionen USD bekannt, um in Michigan eine 840.000 Quadratfuß große Anlage zu errichten und die US-Fertigungskapazität für Roboter zu erweitern. Die Erweiterung unterstützt die Lokalisierung des Angebots in einer Phase der durch Reshoring getriebenen Nachfrage und trägt dazu bei, Lieferrisiken zu mindern, wenn Komponentenlieferzeiten und Handelsreibungen Projektzeitpläne stören.

- Juni 2024: ABB brachte nach einer Investition von 170 Millionen USD die Robotersteuerungsplattform OmniCore auf den Markt, die eine engere Integration von KI, Sensoren, Cloud und Edge-Computing anstrebt. ABB legte zudem einen Übergangszeitplan fest, wonach die IRC5-Steuerung bis Juni 2026 auslaufen soll, um Kunden und Integratoren zu ermutigen, sich für künftige Zellenaktualisierungen auf die neuere Steuerungsplattform zu standardisieren.

Markt für Industrierobotik Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus neu hergestellten Industrierobotern, die in Fabrik- und Lagerumgebungen eingesetzt werden, einschließlich der Robotereinheit, ihrer nativen Steuerung und der für den Betrieb des Systems erforderlichen Standardintegrationshardware.

Umfangsausschlüsse: Wir schließen Serviceroboter, Ersatzteile für den Anschlussmarkt und erweiterte Wartungsverträge aus, die außerhalb des Verkaufs neuer Robotersysteme liegen.

Übersicht der Segmentierung

- Nach Robotertyp

- Gelenkarmroboter

- SCARA-Roboter

- Kartesische Roboter / Portalsysteme

- Parallel- / Delta-Roboter

- Zylinderroboter

- Kollaborative Roboter

- Nach Nutzlastkapazität

- ≤15 kg

- 16–225 kg

- 226–500 kg

- Über 500 kg

- Nach Anwendung

- Materialhandhabung und Verpackung

- Schweißen und Löten

- Montage und Dosierung

- Maschinenbestückung und CNC

- Lackieren und Beschichten

- Qualitätsprüfung

- Nach Endverbraucherbranche

- Automobil

- Elektro und Elektronik

- Lebensmittel und Getränke

- Maschinenbau und Metall

- Pharmazeutika und Gesundheitswesen

- Baumaterialien

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Golfkooperationsrat

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen und die anfängliche Datenreihe aufzubauen, die später in Interviews auf Belastbarkeit geprüft wird. Wir haben Indikatoren wie industrielle Produktion und Fertigungsleistung, Handelsströme in den Kategorien Automatisierung und Maschinenbau sowie Arbeitskosten- oder Produktivitätssignale herangezogen, die helfen, Amortisationszyklen der Automatisierung zu erklären.

Zu den genutzten öffentlichen und offiziellen Quellen zählen Veröffentlichungen der International Federation of Robotics, Fertigungsindikatoren der Weltbank und der OECD, UN-Comtrade-Handelsstatistiken, Produktivitäts- und Lohnreihen des US Bureau of Labor Statistics sowie Eurostat-Daten zur Industrieproduktion. Wir haben zudem Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte ausgewertet, um Kapazitätserweiterungen, Ausgabenthemen zur Werksautomatisierung und die Nachfrage nach Endverbrauchsbranchen zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbankprüfungen sowie Handelssichtbarkeit auf Sendungsebene genutzt, um richtungskonsistente Mengen und Preise zu validieren. Die hier aufgeführten Quellen sind lediglich beispielhaft; zahlreiche weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der Automatisierungsausgaben sich in Umsätzen mit Industrierobotersystemen niederschlägt und wie sich Preise und Lieferzeiten bei Nachfrageverschiebungen entwickeln. Wir sprachen mit einer Mischung aus Teilnehmern des Roboter-Ökosystems und großen nutzerseitigen Stakeholdern in APAC, EMEA und Amerika, um Adoptionstreiber, typische Bestellmuster und die Realitätsnähe der im Modell verwendeten Prognoseannahmen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels einer Top-down-Rekonstruktion der Nachfrage, bei der industrielle Aktivität und Automatisierungsintensität in jährliche Umsätze mit Robotersystemen nach Region umgesetzt werden. Um das Modell realitätsnah zu halten, verwendeten wir anschließend selektive Bottom-up-Näherungen, wie gesampelte durchschnittliche Verkaufspreisbänder multipliziert mit implizierten Versandmengen, sowie Gegenprüfungen anhand von Umsatzaufteilungen der Anbieter. Dies half, Gesamtwerte anzupassen, wenn der erste Durchgang zu hoch oder zu niedrig erschien.

Zu den verwendeten Kerneingaben (beispielhaft) gehörten jährliche Installationsvolumina von Industrierobotern und Signale zum installierten Bestand, Fertigungsleistung und Investitionszyklen in robotikintensiven Branchen, Trends bei Roboterdichte und Automatisierungsdurchdringung, Bewegungen der durchschnittlichen Systempreise nach Nutzlast und Anwendungsmix sowie die Richtung von Lieferzeiten und Auftragsbeständen zur zeitlichen Erfassung der Umsatzrealisierung. Wenn eine Datenreihe für ein Land oder eine Branche dünn war, überbrückten wir Lücken mithilfe von Proxy-Indikatoren wie dem Wachstum der Industrieproduktion und der Importintensität und validierten den implizierten Verlauf anschließend erneut durch Interviews.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf Makrozyklen und diskrete Sprünge in der Akzeptanz reagiert. Der endgültige Verlauf wurde am Expertenkonsens zu Variablen wie den Investitionsaussichten der Fabriken, den Produktionsplänen für Elektronik und Automobilindustrie sowie der erwarteten Preisnormalisierung verankert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Installationstrends, Richtung der Fertigungsleistung und der implizierten Preisspanne pro System überprüft, um sicherzustellen, dass das Resultat realistisch bleibt. Große Abweichungen lösten einen zweiten Durchgang bei den Annahmen aus, gefolgt von Analystenprüfungen mit Fokus auf Einheitswirtschaftlichkeit, regionalen Mix und die Frage, ob die Adoptionskurve mit den Berichten der Praktiker übereinstimmt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa scharfe Nachfrageumkehrungen, größere politische Änderungen mit Auswirkungen auf die Fertigung oder Stufenänderungen bei den Auftragslieferzeiten. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, damit die veröffentlichten Zahlen die neuesten verfügbaren Indikatoren und Interview-Rückmeldungen widerspiegeln.

Vergleich der Marktgröße für Industrierobotik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Industrierobotik stimmen oft nicht überein, da die Abgrenzungen nicht konsistent sind, selbst wenn die Titel ähnlich erscheinen. Die größten Unterschiede ergeben sich meist daraus, was als Marktumsatz gezählt wird, dem Zeitpunkt der Währungsumrechnung und ob die Schätzung an Versand- und Installationsrealitäten gebunden ist oder rein modellgetrieben bleibt.

Wesentliche Ursachen für Abweichungen in diesem Markt sind die Behandlung von Integration und Peripherie, ob Software und Dienstleistungen in denselben Wert eingerechnet werden, und wie schnell angenommen wird, dass sich Preise mit steigenden Volumina ändern. Durch die Verfolgung von Installationsvolumina, Preisbändern und Auftragsbestandssignalen hält Mordor Intelligence den Wert für 2026 an den Umsatz neuer Industrierobotersysteme (Robotereinheit plus native Steuerung plus Standardintegrationshardware) gebunden und vermeidet die Vermischung mit Serviceroboter oder langfristiger Wartung, die die Gesamtsummen aufblähen könnte.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,28 Milliarden USD (2026) | |

| Branchenverband A | 50,00 Milliarden USD (2025) | Diese Zahl wird als Gesamtumsatz der Robotik angegeben und kann Software und Peripherie über den Verkauf von Industrierobotersystemen hinaus einschließen; zudem wird ein anderes Jahr zugrunde gelegt, was die Preisgestaltung und das Timing der Währungsumrechnung verändert. |

| Fachzeitschrift B | 62,40 Milliarden USD (2026) | Diese Schätzung scheint einen breiteren Umfang gelieferter Systeme zu umfassen, indem mehr Integrationsinhalte und angrenzende Dienstleistungen einbezogen werden, und die Preisentwicklung wird bei steigenden Volumina oft aggressiver angesetzt. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch Umfang und Zeitpunkt, nicht durch Uneinigkeit darüber, dass Roboter in Fabriken zunehmen. Wenn die Zählung auf den Umsatz neuer Industrierobotersysteme beschränkt und anhand von Installations- und Preissignalen überprüft wird, wird die resultierende Größe leichter reproduzierbar und aktualisierbar, wenn sich die Nachfragebedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Industrierobotik-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Sektor wird voraussichtlich mit einem CAGR von 11,7 % wachsen und den Umsatz von 54,28 Milliarden USD im Jahr 2026 auf 94,38 Milliarden USD bis 2031 steigern.

Welche Roboterkategorie gewinnt am schnellsten Marktanteile?

Kollaborative Roboter führen das Wachstum an und verzeichnen einen CAGR von 12,92 %, da Hersteller flexible, nicht eingezäunte Zellen bevorzugen.

Was treibt die Roboterausgaben in Nordamerika an?

CHIPS-Act-Finanzierung, Zölle nach Abschnitt 301 und Investitionen in Elektrofahrzeugbatterien fördern Reshoring und beschleunigen Automatisierungseinsätze.

Warum sind leichte Roboter in der Elektronik und Pharma wichtig?

Modelle unter 15 Kilogramm passen in enge Reinräume, erreichen eine Präzision von ±0,01 Millimetern und können ohne Sicherheitseinzäunung neben Technikern betrieben werden.

Wie beeinflussen staatliche Subventionen die Akzeptanz?

Programme in China, Deutschland, Südkorea und den Vereinigten Staaten erstatten bis zu 50 % der förderfähigen Automatisierungskosten und verkürzen die Amortisationszeiten erheblich.

Welche Herausforderungen haben kleine Hersteller bei der Einführung von Robotern?

Hohe Anfangskosten und begrenzte Integratoren-Verfügbarkeit verlängern die Amortisationszeit über 24 Monate hinaus, obwohl Roboter als Dienstleistung und beschleunigte Abschreibung einige Barrieren abmildern.

Seite zuletzt aktualisiert am: