Marktgröße und Marktanteil für Soziale Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

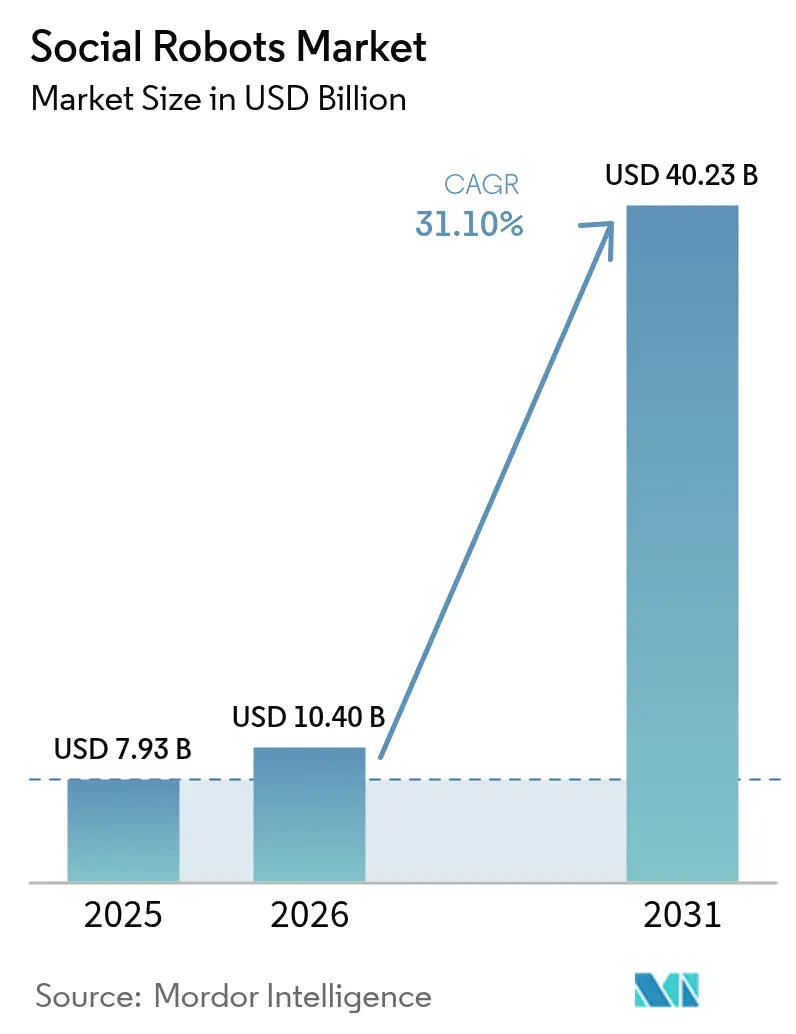

| Marktgröße (2026) | 10.4 Milliarden US-Dollar |

| Marktgröße (2031) | 40.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Soziale Roboter von Mordor Intelligence

Die Marktgröße für Soziale Roboter soll von 7,93 Milliarden USD im Jahr 2025 auf 10,4 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 40,23 Milliarden USD bei einer CAGR von 31,1 % über den Zeitraum 2026–2031 erreichen. Der starke Anstieg resultiert aus der Verbindung von Large-Language-Model (LLM)-Software-Schichten mit immer günstigerer Sensorik- und Aktuatorik-Hardware, die zusammen empathische, dialogfähige Maschinen kommerziell realisierbar machen. Institutionelle Käufer in den Bereichen Altenpflege, Gastgewerbe und Bildung entscheiden sich für schlüsselfertige Roboter-als-Dienstleistung-Verträge, die Anfangsinvestitionen reduzieren und Amortisationszeiträume verkürzen. Rasche Fortschritte in der multimodalen Stimmungsanalyse ermöglichen es Robotern, mimische Mikroausdrücke und Stimmton zu lesen, was therapeutische Ergebnisse bei Demenz, Autismus und der postakuten Rehabilitation verbessert. Unternehmen lenken ihre F&E-Budgets von der Formfaktor-Innovation auf Software-Frameworks um, sodass eine einzige Hardware-Plattform über herunterladbare Skill-Sets mehrere Anwendungsfälle bedienen kann. Umfangreiche öffentliche Beschaffungsprogramme in Japan, Frankreich und mehreren US-Bundesstaaten verleihen dem Markt weiteren Schub und erweitern die adressierbare Basis über frühe Anwender hinaus.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten humanoide Roboter im Jahr 2025 mit einem Umsatzanteil von 48,30 % am Markt für Soziale Roboter, während tierähnliche und Begleitroboter bis 2031 voraussichtlich mit einer CAGR von 33,55 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 57,10 % der Marktgröße für Soziale Roboter auf Hardware; für Software wird das stärkste Wachstum mit einer CAGR von 33,08 % bis 2031 prognostiziert.

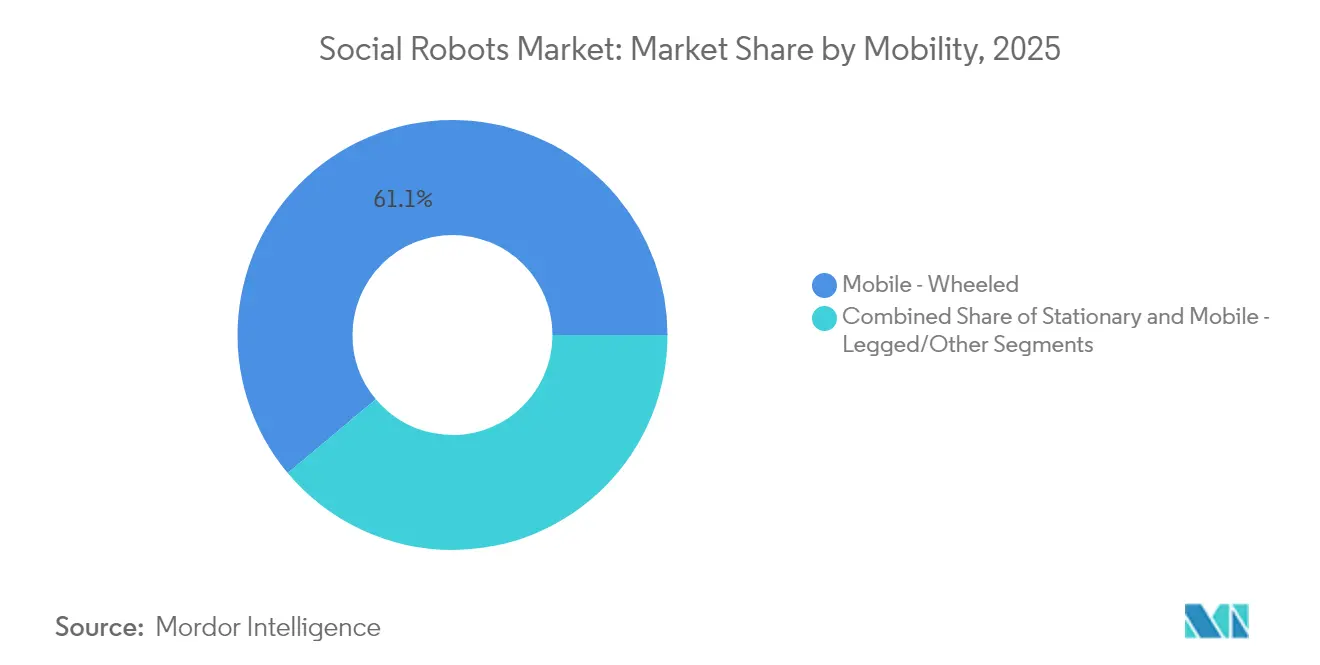

- Nach Mobilität hielten mobile, geräderfahrende Plattformen im Jahr 2025 einen Anteil von 61,10 % an der Marktgröße für Soziale Roboter, während beinbetriebene und sonstige fortschrittliche Lösungen voraussichtlich mit einer CAGR von 33,30 % zulegen werden.

- Nach Endnutzer-Branche dominierte das Gesundheitswesen im Jahr 2025 mit einem Marktanteil von 37,85 % am Markt für Soziale Roboter; Anwendungen im Einzel- und Gastgewerbe verzeichnen eine CAGR von 33,95 % bis 2031.

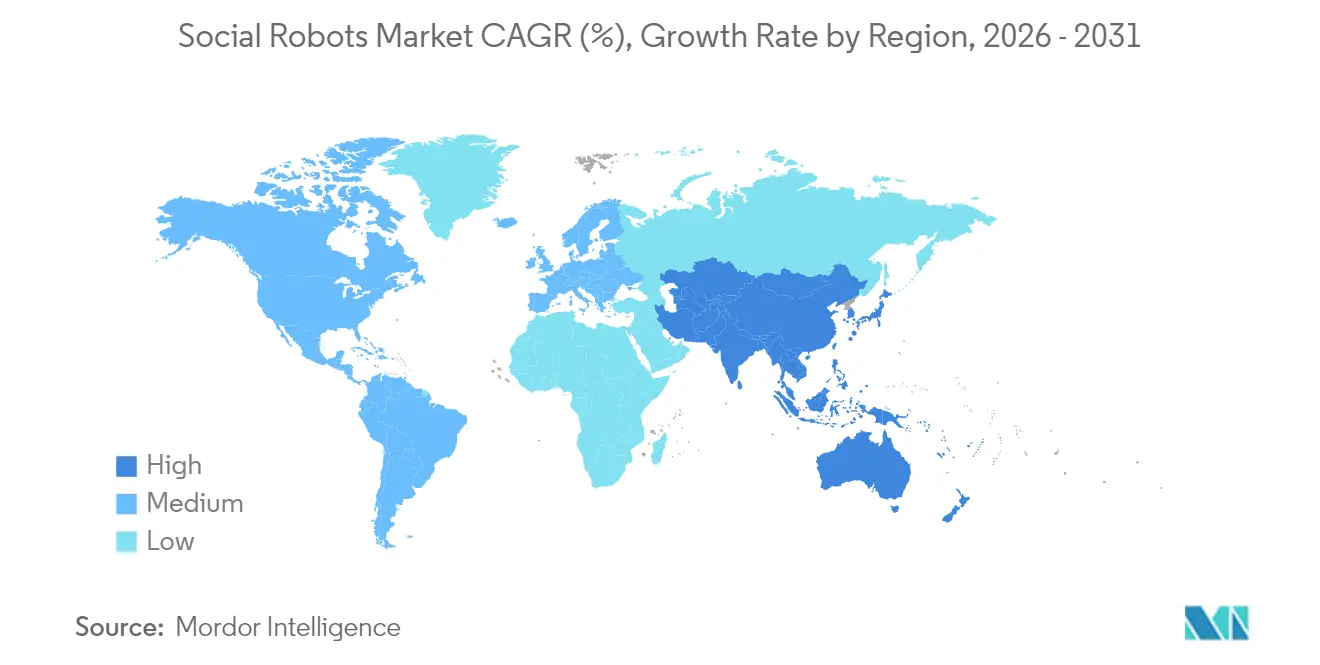

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 38,20 % am Markt für Soziale Roboter; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 33,78 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Soziale Roboter

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI- und NLP-Durchbrüche | +8.2% | Global, frühe Übernahme in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in der Altenpflege | +7.8% | Japan, Deutschland, Südkorea | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel im Dienstleistungssektor | +6.4% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Innovationsförderprogramme | +4.1% | Asiatisch-pazifischer Raum, Nordamerika, ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Integration in die psychische Gesundheitstherapie | +3.7% | Nordamerika, Europa, aufstrebende städtische Regionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Unternehmensausgaben für ESG | +2.3% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte KI- und NLP-Durchbrüche zur Verbesserung der Mensch-Roboter-Interaktion

Transformerbasierte Sprachmodelle sind jetzt auf dem Gerät oder auf sicheren Edge-Servern verfügbar und ermöglichen Reaktionszeiten von unter 400 Millisekunden, die Gespräche fließend und spontan wirken lassen. Multimodale Fusion-Engines kombinieren verbale Inhalte mit Daten der Gesichtsaktionskodierung, um die Stimmung des Nutzers einzuschätzen und kontextgerechte Gesten, Lichthinweise oder Körperhaltungsanpassungen zu steuern. Feldversuche der ElliQ-Plattform von Intuition Robotics verzeichnen durchschnittlich mehr als 30 tägliche Interaktionen pro Nutzer und belegen damit nachhaltiges Engagement bei älteren Bevölkerungsgruppen.[1]Intuition Robotics, „Die Auswirkungen des staatlich geförderten Programms auf die Lebensqualität älterer New Yorker”, intuitionrobotics.com Softwaredefiniertes Verhalten senkt zudem die Lokalisierungskosten erheblich, da neue Sprachen über cloudbasierte Spracherkennungsmodule hinzugefügt werden können, anstatt Hardware auszutauschen. Diese Fähigkeiten erweitern den Markt für Soziale Roboter, indem sie abrechenbare Funktionen wie Echtzeit-Emotionscoaching, Sturzrisikowarnungen und Pflegeperson-Dashboards für Familien erschließen.

Wachsende Nachfrage in der Altenpflege infolge der globalen demografischen Alterung

Japans Bevölkerung ab 65 Jahren erreichte im Jahr 2024 eine Zahl von 36,25 Millionen.[2]Statistikamt Japan, „Bevölkerungsschätzungen – Zeitreihen”, stat.go.jp Ähnliche demografische Entwicklungen vollziehen sich in Deutschland, Italien und Südkorea, was die Versorgungskapazitäten professioneller Pflegekräfte und die öffentlichen Gesundheitsbudgets strapaziert. Regierungsbehörden betrachten sozial unterstützende Roboter nun als Kerninfrastruktur für Programme zum „Wohnen im Alter”, die Einweisungen in Pflegeheime reduzieren. Eine präfekturübergreifende Initiative in Japan gewährt Investitionszuschüsse von bis zu 500.000 JPY (3.350 USD) pro Einheit für zugelassene Altenpflegeroboter und beschleunigt damit die Einführung in Wohneinrichtungen. Pilotdaten zeigen, dass 95 % der Teilnehmer nach drei Monaten Roboterbegleitung über geringere Einsamkeitswerte berichten. Diese Ergebnisse stärken das Vertrauen der politischen Entscheidungsträger und lösen Anschlussbestellungen aus, wodurch sich der Markt für Soziale Roboter über städtische Zentren hinaus auf ländliche Kliniken und häusliche Pflegenetzwerke ausweitet.

Zunehmender Arbeitskräftemangel und Lohninflation im Dienstleistungssektor

Die Abwanderung nach der Pandemie trieb die Vakanzenquoten für Stellen im US-amerikanischen Gastgewerbe (Empfang/Service) auf über 12 %, was Automatisierung finanziell attraktiv machte. SoftBank Robotics und Sushimatic bündeln nun einen geräderfahrenden Begrüßungsroboter mit Sushi-Herstellungsmaschinen, was die Wartezeiten der Gäste in Stoßzeiten um 25 % verkürzt und die Personalkosten senkt.[3]SoftBank Robotics, „SoftBank Robotics gibt seine Partnerschaft mit Sushimatic bekannt”, softbankrobotics.com Die Buddy-Concierge-Plattform von Blue Frog Robotics in den Aiden-Hotels von CIC Hospitality verwaltet Check-in-Warteschlangen und gibt lokale Empfehlungen, was den Net Promoter Score gegenüber dem Ausgangswert um 14 Punkte verbessert. Da die Lohninflation die Produktivitätssteigerungen übertrifft, sinken die Amortisationszeiträume für Abonnementroboter auf unter 24 Monate, was die Verbreitung in unabhängigen Restaurants, Einkaufszentren und Freizeitanlagen ausweitet.

Staatliche Innovationsförderprogramme und Subventionen für die Einführung von Robotik

Das französische Ministerium für Nationale Bildung stellte im Rahmen des TED-i-Programms 1.750 Buddy-Telepräsenzeinheiten bereit, um hausgebundene Schüler mit Klassenzimmern zu verbinden; dabei wurden Hardware- und Servicegebühren für drei Jahre übernommen. US-Bundesstaatsregierungen finanzieren Begleitroboter für Medicaid-Leistungsempfänger über Technologieunterstützungsposten, womit Roboter vom Pilotstatus in erstattungsfähige Codes für langlebige medizinische Geräte überführt werden. Ähnliche Förderprogramme in Singapur und Südkorea bieten Investitionszuschüsse von 20 %–40 % für zertifizierte Soziale Roboter. Diese Maßnahmen senken das Einführungsrisiko, generieren reale Leistungsdaten und fördern lokale Integratornetzwerke, was die Nachfrage im Markt für Soziale Roboter insgesamt steigert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Algorithmische Verzerrung und ethisches Risiko | –4.6% | Global, am strengsten in Europa unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten gegenüber ungewissem ROI | –3.8% | Entwicklungsmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Hürden beim Datenschutz und Datenschutzrecht | –2.7% | Europa, Nordamerika, aufstrebende Länder des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Begrenzte langfristige Nutzerbindung | –1.9% | Anwendungsabhängig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmische Verzerrung und ethische Bedenken rund um anthropomorphe Interaktion

Regulierungsbehörden stellen fest, dass die Spracherkennungsgenauigkeit sinken kann, wenn Roboter Nutzer mit akzentgefärbtem Englisch ansprechen, was den Zugang zu Gesundheitsberatungsmodulen potenziell einschränkt. Der AI Act der Europäischen Kommission fügt Risikoklassifizierungsregeln hinzu, die nachgewiesene Schutzmaßnahmen für Roboter erfordern, die soziale Hilfsfunktionen erfüllen. Entwickler integrieren nun gerätegebundene Differenzial-Datenschutzfilter und Verzerrungsprüfpipelines, doch die Zertifizierungskosten verlängern die Markteinführungszeit. Im Gesundheitswesen verpflichten Richtlinien zur informierten Einwilligung zu klaren Offenlegungen bezüglich der Datennutzung und des emotionalen Profilings, was Krankenhäuser dazu veranlasst, Opt-in-Interaktionsmodi und regelmäßige Transparenzberichte einzuführen. Der Compliance-Aufwand dämpft die kurzfristige Expansion, obwohl robuste Governance-Modelle langfristig das öffentliche Vertrauen stärken können.

Hohe Kapitalkosten gegenüber ungewissem ROI für kleine Unternehmen

Ein einsatzbereites Buddy Pro+-System hat einen Listenpreis von 3.425,51 EUR (3.664 USD), während mehrstätige Implementierungen im Gastgewerbe Software-Lizenzen, Ladestationen und Support-Pakete umfassen, die die Gesamtbetriebskosten verdoppeln. Abonnementmodelle helfen, doch kleine Kliniken wägen monatliche Gebühren weiterhin gegen unvorhersehbare Erstattungsflüsse ab. Branchenverbände veröffentlichen nun ROI-Rechner, die Fußgängerverkehrsteigerung, Rückgang von Überstunden beim Personal und Einsparungen bei der Sturzprävention abdecken. Transparente Kennzahlen werden für nachhaltiges Wachstum zentral sein und Anbieter dazu veranlassen, bei jeder Implementierung Impact-Dashboards mitzuliefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Begleitdesigns gewinnen durch emotionale Engagementvorteile an Fahrt

Humanoide Plattformen halten einen Anteil von 48,30 % an der Marktgröße für Soziale Roboter, doch die emotionale Resonanz tierähnlicher Formfaktoren lenkt die Nachfrage auf Begleitdesigns um, die mit einer CAGR von 33,55 % wachsen. Interaktionsstudien in der Demenzpflege zeigen, dass tierinspirierte Roboter eine höhere anhaltende Aufmerksamkeit hervorrufen und Agitationsepisoden um fast 15 % reduzieren. Anbieter nutzen diesen Befund, indem sie weiche Oberflächen mit adaptiver Stimmlagemodulation koppeln und so reichhaltigere affektive Signale erzielen, ohne teure servobetriebene Gesichtsanordnungen zu benötigen. Telepräsenzeinheiten besetzen Nischen im Fernunterricht und der Unternehmenszusammenarbeit, wo visuelle Verkörperung und nicht physische Unterstützung den Kernwert darstellt. Die wachsende Vielfalt der Formfaktoren ermöglicht es Integratoren, die Roboterpersönlichkeit dem Kontext anzupassen und eine breitere Durchdringung des Markts für Soziale Roboter über verschiedene Kundenerlebnis-Kontaktpunkte zu unterstützen.

Menschenzentrierte Designverschiebungen beeinflussen auch die Beschaffungskriterien. Administratoren in der Altenpflege berichten von einer einfacheren Akzeptanz kleiner, nicht zweibeiniger Roboter durch die Bewohner, die kein Sturzrisiko darstellen. Diese Akzeptanz reduziert den Beaufsichtigungsaufwand des Personals und führt zu Wiederholungsbestellungen, während das Open-Source-Buddy-SDK lokale App-Entwickler dazu ermutigt, kulturell relevante Inhalte hinzuzufügen. Insgesamt begünstigen diese Trends agile Hersteller mit schnell anpassungsfähigen Designpipelines und unterstreichen, wie Software-Modularität und Cloud-Update-Pfade die anthropomorphe Treue mittlerweile übertreffen, wenn Käufer Optionen im Markt für Soziale Roboter bewerten.

Nach Komponente: Software und Dienstleistungen übertreffen Hardware bei der Wertschöpfung

Hardware generiert weiterhin 57,10 % des Marktanteils für Soziale Roboter, doch kommodifizierte Sensoren und Einplatinencomputer komprimieren die Margen jährlich. Anbieter steuern dagegen, indem sie gestaffelte Software-Lizenzen einführen, die höhere kognitive Fähigkeiten wie gedächtnisverankerte Gespräche oder autonome Navigation in belebten Einzelhandelspassagen freischalten. Die dem Markt für Soziale Roboter zuzurechnende Marktgröße bei Software-Abonnements wird voraussichtlich rasch anschwellen, angetrieben durch wiederkehrende Einnahmen aus Syntax-Update-Paketen, Spracherweiterungen und spezialisierten Therapiemodulen. Gleichzeitig gewinnen professionelle Dienstleistungen, die Workflow-Mapping, Cloud-Sicherheitsprüfungen und Mitarbeiterschulungen umfassen, an Bedeutung, da Geschäftskunden schlüsselfertige Integration benötigen.

Die Migration ähnelt früheren Verschiebungen im Smartphone- und Industrierobotikbereich: Sobald sich standardisierte Hardware stabilisiert, verlagert sich die Differenzierung auf Betriebssystem-Ökosysteme und Dienstleistungsummantelungen. Pepper for Home 2.0 exemplifiziert dieses Paradigma, indem es generative KI-Chat-Funktionen hinter Sicherheits-Schutzmechanismen zur Inhaltsmoderation einbettet und Nutzern dann eine monatliche Gebühr für Premium-Skill-Pakete berechnet, da Software-Updates sichtbare Funktionalität ohne physische Nachrüstungen liefern, steigt der Kundenwert über die Lebensdauer, was die Anreize der Anbieter verstärkt, KI-Forschung gegenüber mechanischer Innovation zu priorisieren.

Nach Mobilität: Geräderfahrende Dominanz bleibt bestehen, während beinbetriebene Plattformen ihre Reichweite ausbauen

Geräderfahrende Roboter halten 61,10 % der Marktgröße für Soziale Roboter, da glatte Innenböden in Gesundheitswesen, Bildung und Einzelhandel dominieren. Diese Plattformen vereinen Energieeffizienz mit Wartungseinfachheit und gewährleisten eine Betriebszeit von 99 % in Mehrschicht-Dienstleistungsumgebungen. Doch die Beinlokomotion gewinnt mit einer CAGR von 33,30 % an Tempo, da drehmomentdichte Aktuatoren und Echtzeit-Gleichgewichtsalgorithmen reifen. Krankenhäuser, die patienteninterne Hebevorrichtungen oder Begleitung bei Visiten erkunden, benötigen Treppensteigfähigkeit – ein Bereich, in dem beinbetriebene Einheiten glänzen. Frühe Prototypen demonstrieren eine Fußplatzierungsgenauigkeit von unter 2 Zentimetern und erfüllen damit Sicherheitsnormen für patienteninteraktive Geräte.

Stationäre Kioske bleiben in stark frequentierten Verkehrsknotenpunkten relevant, wo physische Mobilität wenig Mehrwert bietet. Ein fest installierter Buddy-Assistent am Flughafen Paris-Orly beantwortet beispielsweise täglich 600 Passagieranfragen mit einer Zufriedenheitsrate von 92 %. Jedes Mobilitätskonzept adressiert daher spezifische situative Bedürfnisse; fortschrittliche Fortbewegung wird jedoch die gesamten adressierbaren Einsatzmöglichkeiten erweitern und die technologische Eintrittsschranke für neue Marktteilnehmer im Markt für Soziale Roboter erhöhen.

Nach Endnutzer-Branche: Gesundheitswesen führt weiterhin, gewerbliche Segmente holen auf

Das Gesundheitswesen trägt 37,85 % des Umsatzes im Jahr 2025 bei, da Versicherer Erstattungen für Sturzerkennungswarnungen und Medikamentenerinnerungsgespräche genehmigen. Roboter helfen Klinikern, kognitive Stimulationssitzungen durchzuführen und gewinnen dabei 8–10 Minuten pro Patient und Tag. Allerdings steigen Einzel- und Gastgewerbeimplementierungen mit einer CAGR von 33,95 % an, da Manager Begrüßung, Regalbestandsanfragen und Warteschlangenmanagement automatisieren. Eine mittelgroße Supermarktkette in Südkorea meldete, dass Kundeninteraktionsroboter die Wartezeiten um 18 % verkürzten und den durchschnittlichen Einkaufswert um 5 % steigerten, was zu kettenweiten Einführungen führte.

Bildungseinrichtungen nutzen Telepräsenzvarianten, um langzeitkranke Schüler in den Schulalltag einzubinden, während Unterhaltungsstätten interaktive Tanz- und Quizfunktionen einsetzen, um das Besuchserlebnis zu vertiefen. Unternehmenslobbys übernehmen mobile Guides, die Gäste zu Besprechungsräumen begleiten und den manuellen Empfangsaufwand um 40 % reduzieren. Diese Diversifizierung signalisiert, dass gewerbliche Volumina möglicherweise bald medizinische Einheiten übertreffen und die Wettbewerbsdynamik im Markt für Soziale Roboter neu ausrichten werden.

Geografische Analyse

Nordamerika kontrolliert 38,20 % des aktuellen Umsatzes dank des hohen Risikokapitalaufkommens, staatlicher Innovationsförderprogramme und beschleunigter FDA-Zulassungswege für Wellness-Geräte. New Yorks bundesstaatliches Begleitprogramm verzeichnete durchschnittlich 33 tägliche Interaktionen pro Senior und eine Zufriedenheitsrate von 95 %, was andere US-Bundesstaaten zur Ausschreibung ähnlicher Angebote veranlasste. Die Datenschutzbestimmungen der Region sind weniger streng als die DSGVO, was Anbietern eine schnellere Iteration von Software-Funktionen ermöglicht, obwohl HIPAA-Pflichten medizinische Datenmodule unter strenger Verschlüsselung und Prüfpfaden halten. Kanada spiegelt die US-amerikanischen Nachfragetreiber wider, wobei Provinzgesundheitsministerien Pilotflotten in abgelegenen Gemeinden der First Nations finanzieren, um dem Pflegekräftemangel entgegenzuwirken.

Der asiatisch-pazifische Raum ist mit einer CAGR von 33,78 % der Wachstumsmotor. Die Metropolitanregierung Tokio finanziert Pflegeassistenz-Pilotprojekte, bei denen Roboterleasing mit Pflegekräfteausbildungslehrplänen gebündelt wird, mit dem Ziel, institutionelle Personalengpässe innerhalb von fünf Jahren um 10 % zu reduzieren. Chinas Robotik-Cluster in Shenzhen und Suzhou liefern kostenoptimierte Komponenten, die es inländischen Marken ermöglichen, Einheiten 25 % unter den globalen Durchschnittswerten zu bepreisen, ohne KI-Fähigkeiten zu beeinträchtigen. Südkoreanische Telekommunikationsanbieter integrieren 5G-Edge-Computing in Einkaufszentrum- und Flughafenroboter und bieten Roboter-als-Dienstleistung-Pakete an, die Datenanalyse-Dashboards einschließen.

Europa verzeichnet eine stetige Einführung, die durch eine rigorose Compliance-Kultur ausbalanciert wird. Krankenhäuser in Deutschland setzen Begleiteinheiten erst nach bestandenen Ethikkommissionsprüfungen und Datenschutz-Folgenabschätzungen ein, was die Beschaffungszyklen verlängert, aber eine robuste Governance gewährleistet. Frankreichs TED-i-Bildungsinitiative, das bisher größte öffentlich finanzierte Telepräsenz-Einführungsprojekt, belegt die Kostenwirksamkeit von Fernpräsenzrobotern im regulären Schulunterricht. Nordische Altenpflegesysteme testen beinbetriebene Roboter für Hausbesuche im winterlichen Gelände, was zeigt, dass auch klimatische Faktoren regionale Einführungsmuster beeinflussen.

Wettbewerbslandschaft

Kein einzelner Anbieter hält mehr als 10 % Marktanteil, was den Markt für Soziale Roboter mäßig fragmentiert erscheinen lässt. Etablierte Unternehmen wie SoftBank Robotics setzen auf Open-Source-ROS2-Kompatibilität und laden unabhängige Entwickler ein, Gastgewerbe- oder Einzelhandels-Skill-Sets hinzuzufügen, die adressierbare Anwendungsfälle erweitern. Blue Frog Robotics kultiviert einen Partnermarktplatz, auf dem Agenturen Buddy-basierte Concierge-Lösungen unter White-Label-Vereinbarungen weiterverkaufen können, was die geografische Reichweite ohne direkten Kapitaleinsatz ausbaut. Intuition Robotics positioniert sich klar im Gesundheitsbereich und fügt HIPAA-konforme Dashboards und Predictive-Analytics-Module hinzu, die weit nach der Erstinstallation wiederkehrende Abonnementeinnahmen generieren.

Start-ups, die sich auf klinische Therapie, Sprach- und Sprechrehabilitation, Autismusintervention oder die Wiederherstellung motorischer Fähigkeiten nach einem Schlaganfall spezialisieren, gewinnen durch die Sicherung von Peer-Review-Nachweisen und CE-Kennzeichnungen an Zugkraft und erhöhen damit die Eintrittsbarrieren im Bereich des domänenspezifischen Wissens. Die Hardware-Kommodifizierung übt Druck auf reine Hardware-Hersteller aus; der Erfolg hängt von proprietären KI-Stacks, Entwickler-Ökosystemen und Dienstleistungsportfolios ab und nicht von elektromechanischen Neuerungen. Strategische Allianzen zwischen Robotikfirmen und Telekommunikationsanbietern, Cloud-Dienstleistern oder Medizinproduktvertriebskanälen nehmen zu, da jeder Teilnehmer Bündelvorteile und Mehrwert durch Datenmobilisierung anstrebt.

Marktführer im Bereich Soziale Roboter

SoftBank Robotics Group Corp.

Blue Frog Robotics SAS

Intuition Robotics Ltd.

Furhat Robotics AB

Amy Robotics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aldebaran Robotics, Schöpfer der weit verbreiteten Sozialen Roboter Pepper und NAO, wurde unter Insolvenzverwaltung gestellt, was ein bedeutendes Konsolidierungsereignis darstellt, das Unsicherheit für bestehende Einsätze schafft und möglicherweise Marktchancen für Wettbewerber eröffnet, Technologievermögen oder Kundenbeziehungen zu erwerben.

- April 2025: SoftBank Robotics begann öffentliche Testläufe von Pepper for Home 2.0 in seinem Tokioter Flaggschiff-Café und präsentierte ChatGPT-gestützte Konversationserweiterungen sowie flexible Einmonatsmietpläne.

- Februar 2025: Reuters berichtete über Japans beschleunigte Einführung KI-gestützter Pflegeroboter zur Bewältigung des schwerwiegenden Fachkräftemangels in der Altenpflege, mit staatlich finanzierten Initiativen, die auf einen praktischen Einsatz bis 2030 abzielen, und geschätzten anfänglichen Stückkosten von 10 Millionen JPY (67.000 USD) für fortschrittliche humanoide Systeme.

- Januar 2025: Intuition Robotics stellte auf der CES die ElliQ Caregiver Solution vor, die den Begleitroboter mit einer neuen Überwachungs-App kombiniert, die Pflegekräften ermöglicht, KI-gestützte Gesundheitsaktualisierungen und Verhaltensalarme zu erhalten, zu einem Preis von 249,99 USD für die Anmeldung zuzüglich 59,99 USD monatlicher Abonnementgebühr.

Berichtsumfang des globalen Markts für Soziale Roboter

Der Markt für Soziale Roboter ist nach Endnutzer-Branche (Gesundheitswesen, Bildung, Unterhaltung, Einzelhandel und weitere Endnutzer-Branchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Sozialen Roboter für die Marktstudie sind definiert als interaktive und unterstützende autonome mobile Roboter und ferngesteuerte Roboter, die vorrangig darauf ausgerichtet sind, das Engagement und die gesellschaftlichen Fähigkeiten von Einzelpersonen zu verbessern.

Die Studie ist so strukturiert, dass sie Typen Sozialer Roboter einschließt, wie Rehabilitationsroboter (physische und emotionale Therapie), Assistenzgeräte für ältere und behinderte Menschen sowie Telecare- und Telepräsenzroboter, Führungs-, Informations- und Telepräsenzroboter für gewerbliche und öffentliche Anwendungen sowie Roboterspielzeug, das sich bewegt, tanzt, umherfährt oder generell mit der Umgebung interagiert. Bildungszwecke Sozialer Roboter umfassen beide Robotertypen, die eine Plattform für die Erprobung der Robotertechnologie bieten und interaktiven Unterricht für Menschen ermöglichen.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Humanoide Roboter |

| Tierähnliche/Begleitroboter |

| Telepräsenzroboter |

| Weitere Produkttypen |

| Hardware |

| Software |

| Dienstleistungen |

| Stationär |

| Mobil – Geräder |

| Mobil – Beinbetrieben/Sonstige |

| Gesundheitswesen |

| Bildung |

| Unterhaltung und Medien |

| Einzelhandel und Gastgewerbe |

| Unternehmens- und öffentlicher Sektor |

| Weitere Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Produkttyp | Humanoide Roboter | ||

| Tierähnliche/Begleitroboter | |||

| Telepräsenzroboter | |||

| Weitere Produkttypen | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Mobilität | Stationär | ||

| Mobil – Geräder | |||

| Mobil – Beinbetrieben/Sonstige | |||

| Nach Endnutzer-Branche | Gesundheitswesen | ||

| Bildung | |||

| Unterhaltung und Medien | |||

| Einzelhandel und Gastgewerbe | |||

| Unternehmens- und öffentlicher Sektor | |||

| Weitere Endnutzer-Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau erreicht der Markt für Soziale Roboter bis 2031?

Veröffentlichte Prognosen zeigen, dass die Marktgröße für Soziale Roboter bis 2031 auf 40,23 Milliarden USD bei einer CAGR von 31,1 % ansteigen wird.

Welche Region verzeichnet das stärkste Wachstum bei der Einführung Sozialer Roboter?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 33,78 % bis 2031, angetrieben durch Japans alternde Bevölkerung und umfangreiche öffentliche Subventionen.

Welches Endnutzersegment erzeugt derzeit die größte Roboternachfrage?

Das Gesundheitswesen führt mit 37,85 % des Umsatzes im Jahr 2025, dank breiter Akzeptanz in der Altenpflege, Rehabilitation und psychischen Gesundheitsprogrammen.

Wie verlagern Anbieter ihre Umsatzmodelle?

Anbieter setzen zunehmend auf Software-Abonnements und professionelle Dienstleistungen, die wiederkehrende Einnahmen über den initialen Hardware-Verkauf hinaus generieren.

Welches primäre Hemmnis verlangsamt die Einführung bei kleinen Unternehmen?

Hohe Gesamtbetriebskosten gegenüber ungewissem ROI bleiben die stärkste Abschreckung, insbesondere dort, wo anfängliche Kapitalsubventionen fehlen.

Seite zuletzt aktualisiert am: