Marktgröße und Marktanteil für Industriegase

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.81 Milliarden Tonnen |

| Marktvolumen (2031) | 2.21 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriegase von Mordor Intelligence

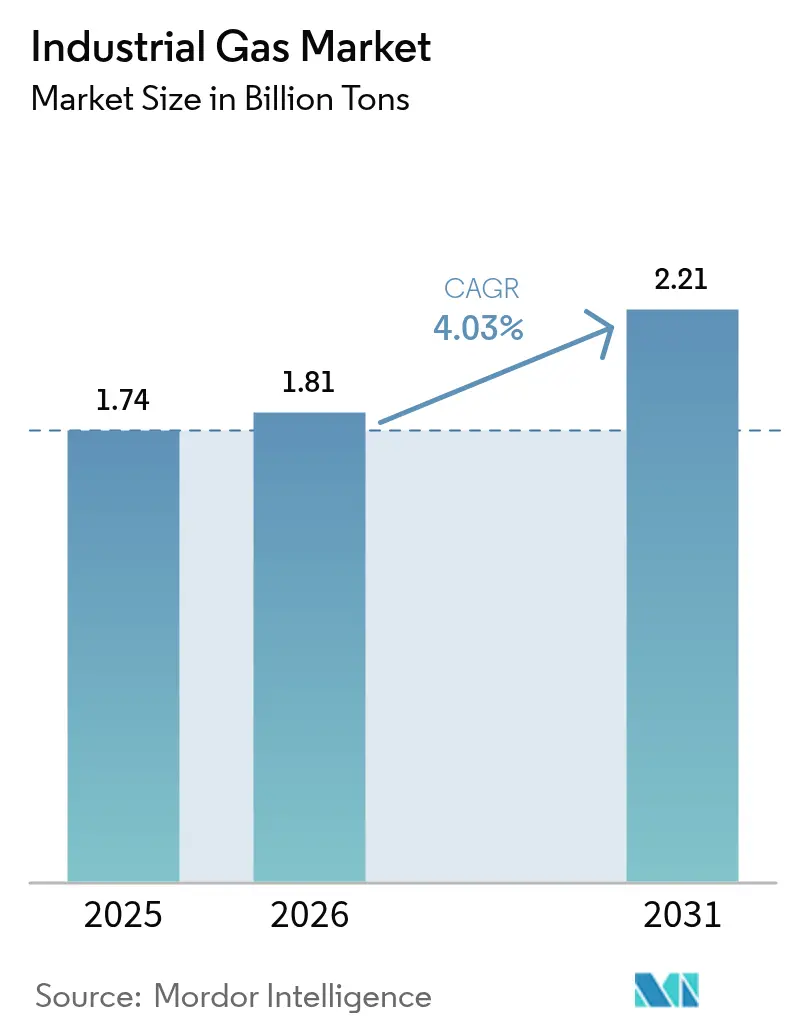

Die Marktgröße für Industriegase wird voraussichtlich von 1,74 Milliarden Tonnen im Jahr 2025 auf 1,81 Milliarden Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,03 % über den Zeitraum 2026–2031 ein Volumen von 2,21 Milliarden Tonnen erreichen. Eine solide Nachfrage von Stahl-, Halbleiter- und Chemieproduzenten stützt dieses Wachstum, während Produktinnovationen rund um grünen Wasserstoff, hochreinen Sauerstoff und lebensmitteltaugliches Kohlendioxid die Wertschöpfung über die Volumensteigerung hinaus vorantreiben. Die Produzenten stärken Vor-Ort-Versorgungsmodelle, um die Logistikrisiken zu reduzieren, und große Energieverbraucher schließen jahrzehntelange Lieferverträge ab, die die Energiekosten festschreiben. Die Regionalisierung der Halbleiterfertigung verlagert hochreine Stickstoff- und Argonströme in Richtung der Vereinigten Staaten und Europas, auch wenn Asien die Gesamtvolumenführerschaft behält. Gleichzeitig ziehen Helium-Rückgewinnungsprojekte, Kohlenstoffabscheidungsvorhaben und kompakte Luftzerlegungsanlagen frisches Kapital sowohl von etablierten Marktteilnehmern als auch von Infrastrukturinvestoren an.

Wichtigste Erkenntnisse des Berichts

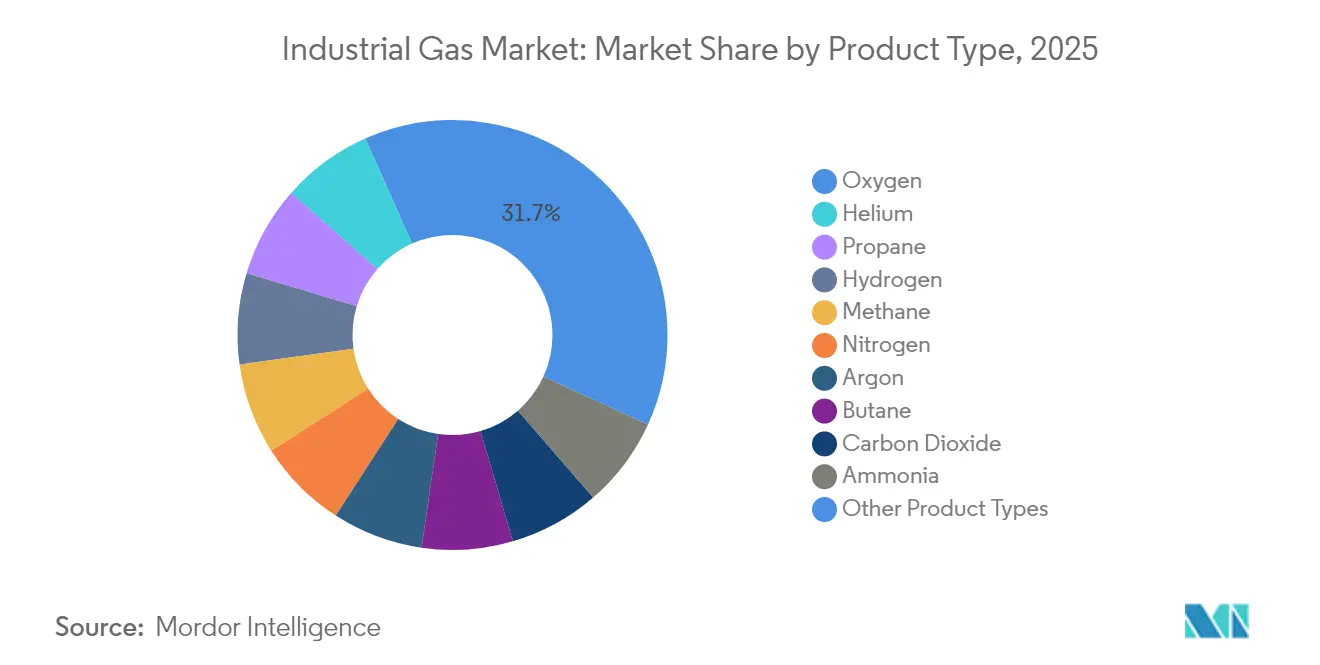

- Nach Produkttyp führte Sauerstoff im Jahr 2025 mit einem Umsatzanteil von 31,65 %, während Stickstoff bis 2031 eine CAGR von 4,38 % verzeichnen dürfte.

- Nach Versorgungsart hielt das Segment Abgefüllt/Flasche im Jahr 2025 einen Anteil von 36,78 %; die Vor-Ort-Erzeugung (Großmengen) soll bis 2031 mit einer CAGR von 4,29 % wachsen.

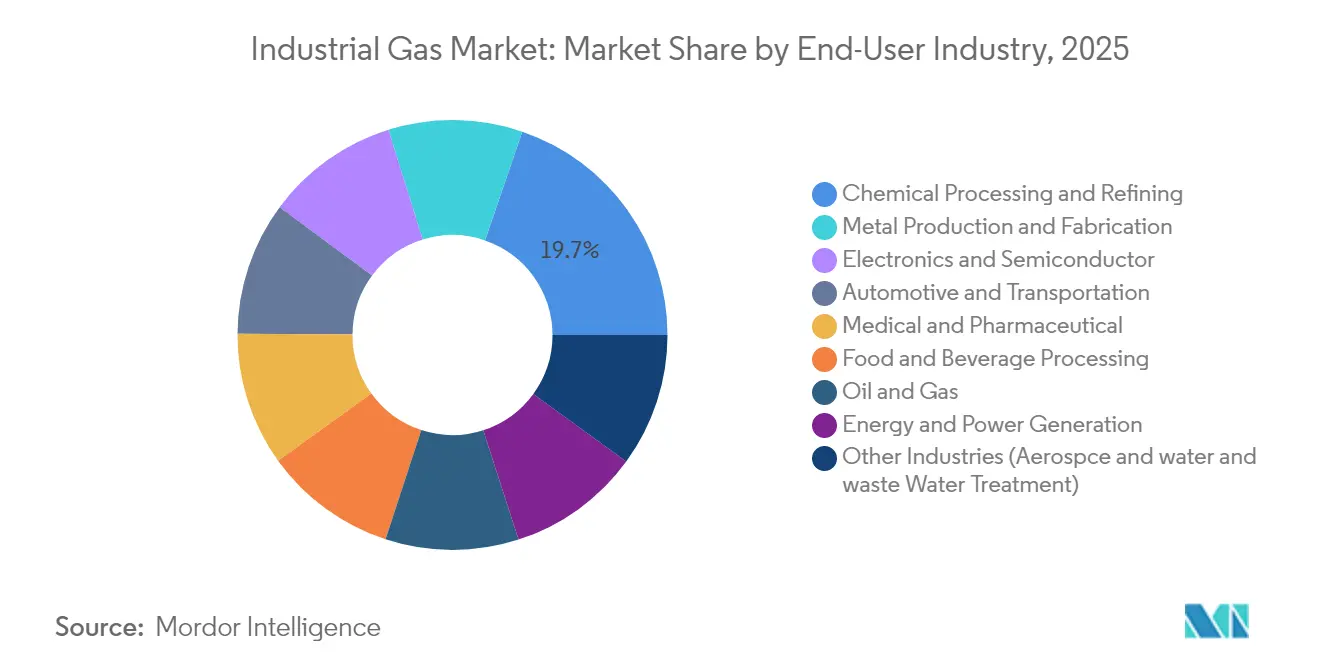

- Nach Endverbraucherbranche entfielen im Jahr 2025 19,74 % des Marktanteils für Industriegase auf die chemische Verarbeitung und Raffination, während die Lebensmittel- und Getränkeverarbeitung bis 2031 mit einer CAGR von 5,05 % voranschreitet.

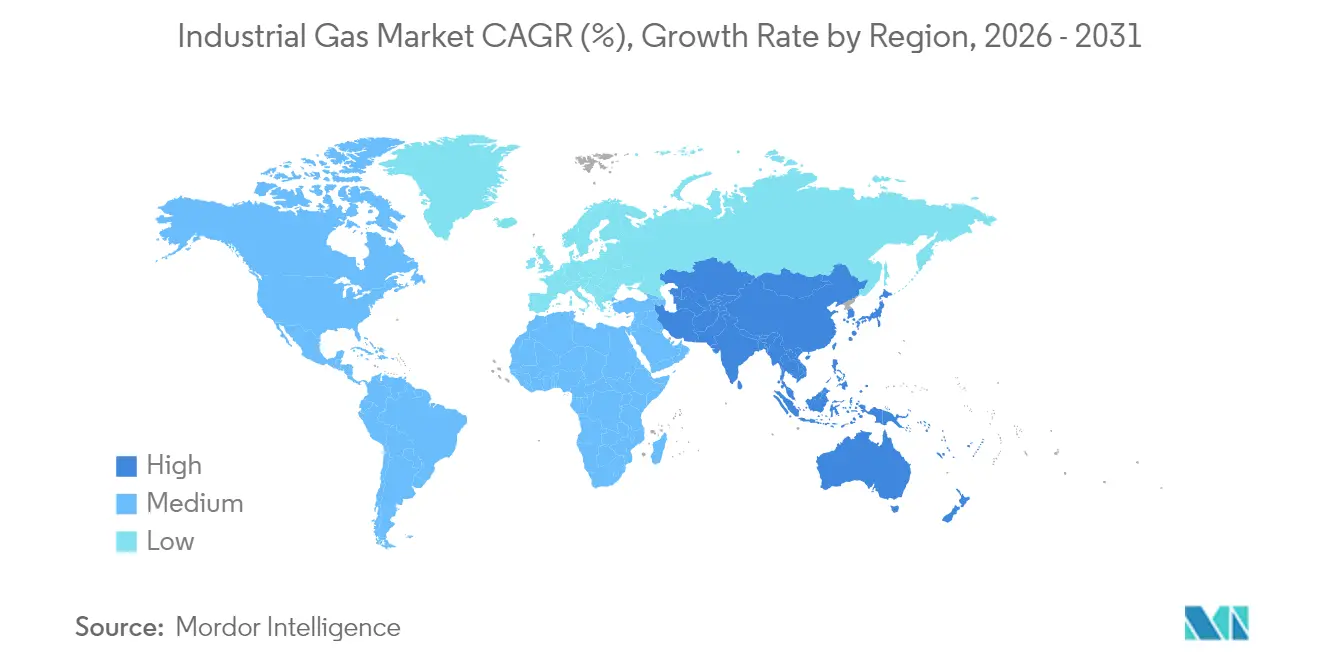

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,55 % und soll zwischen 2026 und 2031 mit einer CAGR von 4,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriegase

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Industrialisierung in Schwellenländern | +0.90% | Asien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Grüner-Wasserstoff-Impuls treibt Vor-Ort-Elektrolyseverträge in der EU und Australien voran | +1.10% | Europäische Union, Australien, Golfregion | Langfristig (≥ 4 Jahre) |

| Sauerstoffabnahme durch kohlenstoffarme Direktreduktions-Stahlwerke in den USA und der MENA-Region | +0.70% | Vereinigte Staaten, MENA | Mittelfristig (2–4 Jahre) |

| CO₂-Abscheidungs- und Wiederverwendungsprojekte in EU-Brauereien und Sodawerken | +0.40% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Helium-Versorgungssicherheitsplattformen in Nordamerika | +0.30% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Industrialisierung in Schwellenländern

Die robuste Fertigungsexpansion in Asien, insbesondere in China und Indien, steigert die Grundlastnachfrage nach Volumengasen wie Sauerstoff und Stickstoff. Allein in Westindien befinden sich eine große Konzentration von Stahlwerken, Petrochemieclustern und Düngemittelkomplexen, die gemeinsam lokalisierte Luftzerlegungskapazitäten verankern. Regionale Behörden treiben Make-in-India-Anreize voran und fördern Investitionen in die Elektronikfertigung, Solarzellenproduktion und Lieferketten für Elektrofahrzeuge, die hochreinen Stickstoff und Argon verwenden. Parallele Infrastrukturprojekte – von Stadtbahnen bis hin zu Greenfield-Raffinerien – erweitern verteilte Nachfrageinseln, die Abfüll- und Mikromengenlieferungen begünstigen. Die US-amerikanische Energieinformationsbehörde prognostiziert, dass der asiatische Erdgasverbrauch bis 2050 auf das Dreifache ansteigen wird, wobei 80 % in die Industrie fließen – ein Indikator für den Umfang des Prozessgasbedarfs[1]US-amerikanische Energieinformationsbehörde, "International Energy Outlook 2023," eia.gov .

Grüner-Wasserstoff-Impuls treibt Vor-Ort-Elektrolyseverträge voran

Dekarbonisierungsziele beschleunigen die Einführung von kohlenstoffarmem Wasserstoff und veranlassen Chemie-, Stahl- und Schwertransportbetreiber, langfristige Lieferverträge abzuschließen. In Partnerschaft mit ACWA Power und NEOM entwickelt Air Products in Saudi-Arabien eine mit erneuerbaren Energien betriebene Elektrolyseanlage im Wert von 8,5 Milliarden USD, die 650.000 t/Jahr grünen Ammoniak-Rohstoff liefern soll. Ähnliche Verträge in der Europäischen Union, Australien und den Vereinigten Staaten befinden sich im Bau und überschreiten gemeinsam 1,1 Millionen t/Jahr geplanter Produktion. Diese Projekte steigern die Nachfrage nach zugehörigen Gasen wie Stickstoff (zur Inertisierung) und Sauerstoff (als Nebenprodukt) und stärken die Vor-Ort-Erzeugung als bevorzugtes Liefermodell, wodurch Transportemissionen und Energieverluste reduziert werden.

Sauerstoffabnahme durch kohlenstoffarme Direktreduktions-Stahlwerke

Stahlhersteller wechseln von Hochöfen zu erdgasbasierten Direktreduktionsprozessen, die sauerstoffangereicherte Verbrennung nutzen, um die CO₂-Intensität zu senken. Linde unterzeichnete im Jahr 2024 59 langfristige Vereinbarungen zum Bau und Betrieb von 64 kleinen Vor-Ort-Stickstoff- und Sauerstoffanlagen, von denen viele für Metallproduzenten bestimmt sind, die Direktreduktionsrouten einführen. Das modulare ECOVAR-Luftzerlegungsaggregat des Unternehmens bietet schnelle Installation und energieeffiziente Vakuumdruckwechseladsorptions-Sicherungen, wodurch die Gesamtbetriebskosten für Walzwerke gesenkt werden. Die Internationale Energieagentur schätzt, dass jede Million Tonnen Direktreduktionskapazität 1,4 Millionen Tonnen CO₂ im Vergleich zu konventionellem Hochofenstahl einsparen kann, was die politische Unterstützung für sauerstoffreiche Prozesse stärkt.

CO₂-Abscheidungs- und Wiederverwendungsprojekte in EU-Brauereien und Sodawerken

Europäische Brauereien installieren geschlossene Systeme, die CO₂ aus der Gärung abscheiden, rückverflüssigen und für die Getränkekarbonisierung wiederverwenden. Diese auf Kufen montierten Einheiten, geliefert von Air Liquide und Linde, stabilisieren die Versorgung bei Engpässen beim Handels-CO₂ und senken die Scope-1-Emissionen. Ein führender deutscher Brauer berichtete von einem Rückgang der eingekauften CO₂-Mengen um 45 %, nachdem er auf die interne Abscheidung umgestellt hatte, wodurch Handelskapazitäten für die Lebensmittelverarbeitung und das Gesundheitswesen freigesetzt wurden. Ähnliche Projekte sind in Sodaabfüllanlagen in Italien und Dänemark im Gange und veranschaulichen, wie lebensmitteltaugliche Gase Kreislaufwirtschaft erreichen können, während sie strenge EU-Reinheitsvorschriften erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Betriebskosten | -0.80% | Global | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheits- und Umweltvorschriften | -0.50% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität bei Rohstoff- und Energiepreisen | -0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Helium-Versorgungssicherheitsplattformen in Nordamerika

Angespannte globale Heliumbilanzen stören weiterhin die Betriebszeit von MRT-Geräten, die Halbleiterfertigung und die Luft- und Raumfahrtinertisierung. Das Cliffside-Heliumsystem in Texas, ein strategischer Speicherkomplex, befindet sich weiterhin unter Zwangsverwaltung, sichert jedoch eine Mindestzuteilung für kritische Nutzer. Quantum Technology Corp. startete Westkanadas erste neue Heliumraffinerie seit vier Jahrzehnten und fügte eine kleine, aber wichtige regionale Redundanz hinzu. Dennoch stiegen die Heliumpreise Ende 2024 stark an, was die Beschaffungsbudgets belastete und Endverbraucher dazu veranlasste, in Rückgewinnungs-, Reinigungs- und Recyclinganlagen zu investieren. Diese Volatilität untermauert eine vorsichtige Investitionsplanung für Greenfield-Fertigungsanlagen und wirkt als kurzfristiger Dämpfer für das Gesamtkonsumwachstum.

Hohe Kapitalinvestitionen und Betriebskosten

Luftzerlegungsanlagen und Wasserstoff-Dampfreformierungsanlagen sind energieintensiv und kosten zwischen 200 und 350 Millionen USD für eine einzelne Großanlage, die bis zu 5.000 t/Tag Sauerstoff produziert und dabei so viel Strom verbraucht wie 72.000 Haushalte[2]Cryogenic Society of America, "Air Separation Unit Economics," cryogenicsociety.org . Deregulierte Strommärkte setzen Betreiber Spotpreisschwankungen aus, die Margen erodieren oder Weitergabeaufschläge an Kunden erzwingen können. Infolgedessen verfügen nur eine Handvoll globaler Großunternehmen über die Bilanzkraft und das technische Know-how, um diese Anlagen zu entwerfen, zu bauen und zu warten, was hohe Markteintrittsbarrieren verstärkt. Kleinere Akteure bevorzugen häufig Vertriebspartnerschaften oder die Beschaffung von Handelsflüssiggas, anstatt Produktionsanlagen zu besitzen, was die Marktfragmentierung langfristig einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sauerstoff festigt Führungsposition in Stahl, Gesundheitswesen und Chemie

Sauerstoff behielt im Jahr 2025 einen dominanten Anteil von 31,65 % an der Marktgröße für Industriegase und übertrifft weiterhin das Gesamtvolumenwachstum, da Stahlhersteller auf Direktreduktionsöfen umsteigen und Krankenhäuser die Hochfluss-Beatmungskapazität ausbauen. Im Jahr 2024 nahmen Linde und Air Liquide mehr als 20 Vakuumdruckwechseladsorptionseinheiten für medizinischen Sauerstoff in Betrieb, was die Basisnachfrage nach der Pandemie widerspiegelt. Parallel dazu demonstrierte die Forschung an der Universität Nagoya eine adsorptive Auflösungsmembran, die Sauerstoff von Argon bei geringerer Energieintensität trennen kann, was auf künftige Kosteneinsparungen bei Anwendungen mit ultrahöchster Reinheit hindeutet.

Stickstoff wird durch Halbleiterinertisierung, Laserschneiden und Schutzgasverpackung für hochwertige Lebensmittellinien angetrieben. Das Segment profitiert von einer ausgewogenen Mischung aus Lieferarten: abgefüllte Flaschen für Metallverarbeitungsbetriebe, Handelsflüssiggas für Elektronik-Reinräume und Vor-Ort-Generatoren in Kühllagerzentren. Das Kohlendioxidvolumen ging im Jahr 2024 aufgrund von Rohstoffunterbrechungen in Ethanolwerken zurück; die interne Abscheidung in Brauereien schützte Getränkehersteller jedoch vor vollständigen Engpässen.

Nach Versorgungsart: Abgefüllt/Flasche behält Führungsposition, Vor-Ort-Erzeugung wächst stark

Der Kanal Abgefüllt/Flasche hielt im Jahr 2025 einen Anteil von 36,78 % am Markt für Industriegase, da Kleinmengennutzer in den Bereichen Schweißen, Labore und Gesundheitswesen flexible und sofortige Versorgung suchten. Airgas verwaltet in den Vereinigten Staaten monatlich rund 40.000 Großmengenlieferungen mithilfe telemetriegesteuerter Bestellungen, die Leerfahrten reduzieren und die Einhaltung von Sicherheitsvorschriften gewährleisten. Während Flaschen für den intermittierenden Verbrauch vorherrschen, bietet das Mikrobulk-Segment – einschließlich der Orca-Lieferanhänger von Chart Industries – eine Aufstiegslösung für Nutzer mit einem monatlichen Bedarf von 20 bis 150.000 Standardkubikfuß und reduziert die Risiken bei der Flaschenhandhabung.

Die Vor-Ort-Erzeugung verzeichnete im Jahr 2024 den ausgeprägtesten Projektimpuls, belegt durch Lindes Auftragspaket von 59 Einheiten, von denen viele eine Kapazität von unter 300 t/Tag haben. Halbleiterfabriken bevorzugen die Vor-Ort-Stickstoffreinigung, um ultrahöchste Reinheitsspezifikationen zu gewährleisten, und Stahl-Miniwerke entscheiden sich für modulare Luftzerlegungsaggregate, um die inkrementelle Produktion anzupassen. Handelsflüssiggas, das zwar Marktanteile an Vor-Ort-Anlagen abgibt, bleibt für mittelgroße Kunden wie regionale Krankenhäuser und Chemiestandorte unverzichtbar, wo Redundanz und Einhaltung von Vorschriften eine externe Produktion erfordern. Eine segmentierte Logistikplanung, die Vor-Ort-Grundversorgung mit Backup-Tankwagen kombiniert, wird zur Norm und erhöht die Wechselkosten für Kunden sowie die langfristige Abnahme für Produzenten.

Nach Endverbraucherbranche: Chemische Verarbeitung dominiert, Elektronik übertrifft

Die chemische Verarbeitung und Raffination verbrauchte im Jahr 2025 19,74 % der Marktgröße für Industriegase, gestützt durch Wasserstoff für die Hydrobehandlung, Stickstoff für die Spülsicherheit und Sauerstoff für die Ethylenoxidsynthese. US-amerikanische Raffinerien bezogen im Jahr 2024 68 % ihres Wasserstoffs von externen Lieferanten, gegenüber 53 % vor einem Jahrzehnt, was auf einen säkularen Outsourcing-Trend hindeutet, der die Handelsgas-Pools vergrößert. Volatilität im Rohschwefelgehalt und strengere Kraftstoffschwefelgrenzen halten den Hydroprozessierungsdurchsatz hoch und sichern einen konsistenten Wasserstoffbedarf.

Die Elektronik- und Halbleiterfertigung zeigte die steilste Nachfragekurve, begünstigt durch Rückverlagerungsanreize und Rekordankündigungen von Wafer-Fabriken in den Vereinigten Staaten, Deutschland und Japan. Ultrareiner Stickstoff, Argon und Fluorwasserstoff sind für das Ablösen von Fotolack und die Kammerreinigung unerlässlich, wobei Reinheitsschwellenwerte in Teile pro Billion gemessen werden. Akteure der Industriegasbranche bieten Vor-Ort-Gaskabinette, Redundanzspeicher und fortschrittliche Leckageerkennung an, um Fabriken zu unterstützen, bei denen Ausfallzeiten bis zu 2 Millionen USD pro Stunde kosten können. Die Lebensmittel- und Getränkemärkte blieben widerstandsfähig und nutzten kryogenes Einfrieren mit flüssigem Stickstoff und CO₂, um Textur und Geschmack zu erhalten. Die Nachfrage im Gesundheitswesen wuchs stetig, da Krankenhäuser Sauerstoffverteiler und Spezialgas-Arzneibücher aufrüsteten und den Kundenmix weiter diversifizierten.

Geografische Analyse

Asien hatte im Jahr 2025 einen dominanten Anteil von 42,55 % an der Marktgröße für Industriegase, angetrieben durch starke Petrochemie-, Eisenmetallurgie- und Elektronikcluster. Chinas integrierte Stahlkapazität und Indiens robuste Infrastrukturausgaben stützten gemeinsam mehr als 600 t/Tag neue Kapazitätserweiterungen bei Luftzerlegungsanlagen im vergangenen Jahr. Regionale Regierungen fördern Pilotprojekte zur Kohlenstoffabscheidung und Exportkorridore für grünen Wasserstoff und richten Industriegasströme an Netto-Null-Fahrplänen aus. Das Wettbewerbsumfeld ist geprägt von Joint Ventures zwischen globalen Großunternehmen und inländischen Firmen, die die Produktion lokalisieren und dabei weltweite Ingenieursstandards beibehalten.

Nordamerika, gekennzeichnet durch ausgereifte Pipelines, die Raffinerien an der Golfküste versorgen, und anpassungsfähige Handelsflüssiggasnetzwerke, die den Mittleren Westen und den Nordosten bedienen, weist ein erhebliches Volumen im Markt auf. Die Wasserstoffkäufe US-amerikanischer Raffinerien stiegen zwischen 2012 und 2022 um 29 %, was eine schrittweise Verlagerung von eigenen Reformierungsanlagen hin zu ausgelagerter Versorgung verdeutlicht. Laufende Anreize zur Inflationsreduzierung für Sauberenergieprojekte katalysieren kohlenstoffarmes Ammoniak, nachhaltigen Flugkraftstoff und CO₂-Sequestrierungsvorhaben, die jeweils dedizierte Industriegaseinsätze erfordern. Kanada entwickelt sich zu einem Nischen-Heliumzentrum und fügt Redundanz zu einem Markt hinzu, der lange von dem Speichersystem des US-amerikanischen Bundesamts für Landverwaltung dominiert wurde.

Europa bleibt ein Zentrum für Mehrwertschöpfung mit Fokus auf Grüner-Wasserstoff-Korridore und lebensmitteltaugliche Kohlenstoffabscheidung. Air Liquide, Linde und andere synchronisieren Kaufverträge für erneuerbare Energie mit Protonenaustauschmembran-Elektrolyseuren, um die Dekarbonisierung der Seeschifffahrt und des Fernlasttransports zu unterstützen. Strengere F-Gas-Vorschriften und Methangrenzwerte drängen Kältemaschinen-OEMs zu natürlichen Kältemitteln und diversifizieren die Gasportfolios in der Region weiter.

Regulatorisches Umfeld

Industriegase unterliegen sich überschneidenden Sicherheits-, Klima- und Emissionsberichterstattungsregelungen, die die Wahl des Produktionswegs (vor Ort vs. Handelsware), die Ausrüstungsauswahl und den Compliance-Aufwand beeinflussen. In der Europäischen Union verschärft die Verordnung (EU) 2024/573 über fluorierte Treibhausgase (in Kraft seit März 2024) die Quoten- und Reduktionsanforderungen für F-Gase mit hohem GWP, die in bestimmten Spezial- und kältetechnikbezogenen Anwendungen eingesetzt werden, was die Nachfrage nach alternativen Chemikalien und strengeren Eindämmungspraktiken im gesamten Gase-Ökosystem verstärkt.

Umweltberichterstattungs- und Verwaltungsanforderungen entwickeln sich weiter. Der Rahmen des EU-Industrieemissionsportals, der durch die Verordnung (EU) 2024/1244 festgelegt wurde, aktualisiert die Art und Weise, wie industrielle Umweltdaten erfasst und offengelegt werden. Die Europäische Kommission hat außerdem die Durchführungsverordnung (EU) 2026/1444 (veröffentlicht im Juli 2026) erlassen, die die bisherigen Leckageprüfungsanforderungen von 2007 zugunsten aktualisierter Methoden zur Leckvorbeugung aufhebt. In den Vereinigten Staaten hat die EPA am 27. Februar 2026 eine Regelung finalisiert, die die Frist des Greenhouse Gas Reporting Program (GHGRP) für das Berichtsjahr 2025 auf den 30. Oktober 2026 verlängert, was zeigt, wie sich die zeitliche Abwicklung der Compliance verschieben kann, selbst wenn die grundlegenden Pflichten unverändert bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Industriegase beginnt bei Einsatzstoffen und Versorgungsleistungen (Umgebungsluft für ASUs sowie Erdgas und Strom für Wasserstoff- und Syntheseverfahren), führt dann über die großtechnische Produktion (kryogene Luftzerlegung, SMR, Elektrolyse sowie Reinigung und Verflüssigung), Lagerung und Distribution. Die Auslieferung reicht von verpackten Flaschen und Mikrobulk über Vertriebshändler bis hin zu Handelsware in Flüssigform über kryogene Tankwagen und Kesselwagen sowie zur Vor-Ort-Versorgung (Tonnage) über dedizierte Anlagen und kundenintegrierte Pipelines. Da ASUs und Wasserstoffanlagen energieintensiv und kapitalintensiv sind, bilden langfristige Abnahmeverträge, Vendor-Managed-Inventory-Modelle, Telemetrie und Redundanzplanung zentrale kommerzielle Mechanismen, die Produzenten, Logistikdienstleister und Endnutzer verbinden.

Midstream-Logistik und Geopolitik bleiben wesentliche Reibungspunkte für hochreine und knappe Gase. Berichtete Störungssignale umfassen eine Erklärung von Jindal Stainless aus März 2026, die Produktionsauswirkungen infolge einer Industriegasversorgungsknappheit im Zusammenhang mit Logistikstörungen in Westasien nennt. Berichte zur Lieferkette weisen zudem auf Umleitungen von Lieferungen und mehrtägige Verzögerungen bei Ladungen mit ultrareinen Spezialgasen im Zusammenhang mit den Durchfahrtsbedingungen in der Nähe der Straße von Hormuz hin. Diese Dynamiken treiben die Regionalisierung der Versorgung voran, mit verstärkter Vor-Ort-Erzeugung für kritische Nutzer wie Halbleiter- und Metallhersteller, und sie fördern weitere Investitionen in Rückgewinnung und Recycling von Helium und Spezialgasen. Sie erhöhen zudem die Abhängigkeit von lokalen Vertriebshändlern und Abfüllnetzwerken, um Volatilität auf der letzten Meile abzufedern.

Wettbewerbslandschaft

Der Markt für Industriegase ist stark konsolidiert. Linde meldete einen Umsatz von 33 Milliarden USD und verfügte über einen Rekordauftragsbestand von 10,4 Milliarden USD, was seine Fähigkeit zur Eigenfinanzierung mehrjähriger Dekarbonisierungsverträge unterstreicht. Air Liquide bekräftigte die Ziele, die Kohlenstoffintensität bis 2025 um 30 % zu senken und bis 2050 Kohlenstoffneutralität zu erreichen, was eine Verlagerung hin zu grünem Wasserstoff, Biomethan und hocheffizienten Luftzerlegungsanlagen signalisiert. Air Products verdoppelte sein Engagement bei Multi-Gigawatt-Elektrolyseprojekten in Saudi-Arabien und Texas und setzt darauf, dass die Skalierung als Erstmover günstige langfristige Stromtarife erschließen wird.

Mittelgroße Akteure erschließen regionale Nischen, indem sie lokalisierte Flaschenverteilung mit Handelsflüssiggasimporten kombinieren. Diese Unternehmen setzen häufig auf kapitalleichte Bau-Besitz-Betrieb-Modelle, die Kapital schonen und dennoch vertragliche Bindung bieten. Technologiepartnerschaften vertiefen sich entlang der gesamten Wertschöpfungskette. Air Liquides Turbo-Brayton-Technologie für das Management von LNG-Verdampfungsgas sicherte bis Februar 2025 einen Auftragseingang von fast 70 Einheiten und bestätigt kryogene Innovation im Seetransport. Proprietäre Membran-, Adsorptions- und Verflüssigungspatente schaffen hohe Wechselkosten für Kunden und sichern die Kapitalrendite für führende Produzenten.

Marktführer der Industriegasbranche

Linde plc

Air Liquide

Air Products and Chemicals Inc.

Nippon Sanso Holdings Corporation

Messer SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Halbleiterfertigung und fortschrittlicher Verpackungslinien erweitert den adressierbaren Markt für ultrahochreinen Stickstoff, Argon und verwandte Elektronikgase und unterstützt die Nachfrage nach ko-lokalisierten Produktionsanlagen und langfristigen Lieferverträgen. Der Effekt zeigt sich in den Kapitalzusagen von Air Liquide für 2026 im Zusammenhang mit Halbleiterkunden, darunter Investitionen in hochreinen Stickstoff für SK hynix in Südkorea (Cheongju) und neue Produktionsanlagen in Indiana für SK hynix in den Vereinigten Staaten, sowie die Investition in Japan in Hiroshima zur Unterstützung eines führenden Halbleiterherstellers. Bei all diesen Projekten steigen die Erwartungen der Käufer an Reinigungs-, Überwachungs- und Versorgungssicherheitsarchitekturen (einschließlich Redundanzspeicherung, Vor-Ort-Erzeugung und spezialisierter Distribution), was Raum für spezialisierte Reinigungs-Skids und integrierte Vor-Ort-Servicemodelle schafft.

Dekarbonisierungsprogramme in den Bereichen Stahl, Chemie und lebensmittelechtes CO2 schaffen ebenfalls Chancen, die Moleküle, Energie und Kohlenstoffmanagement miteinander verbinden. Air Liquide gab eine Vereinbarung im Wert von über 350 Millionen USD (April 2026) zur Lieferung von Sauerstoff, Stickstoff und Argon an das Stahlprojekt HYUNDAI-POSCO Louisiana LLC bekannt, was die Nachfrage nach großen ASU-Kapazitäten im Einklang mit kohlenstoffärmeren Stahlwegen stärkt. Im Chemiebereich kündigte Air Liquide zudem eine neue POX-Anlageninvestition bei Oxea in Bay City, Texas (Juli 2026) an, die die anhaltende Dynamik bei kundengebundener Wasserstoff- und Synthesegasinfrastruktur unterstützt. Gleichzeitig unterstützen die Volatilität bei Handelswaren-CO2 und Kreislaufwirtschaftsinitiativen im EU-Getränkesektor die Einführung von Systemen zur Erfassung und Wiederverwendung von Fermentations-CO2, wodurch sich ein Teil des Wertpools hin zu Erfassungs-, Reinigungs- und Compliance-Dienstleistungen für Lebensmittelqualität verlagert, statt sich nur auf inkrementelle Handelswarenmengen zu konzentrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Messer kündigte strategische Übernahmen an, um seine Präsenz im Bereich Industriegase in Südostasien auszubauen, darunter die Übernahme der WKS Group (Singapur und Malaysia) und Wipco (Malaysia) sowie eine Vereinbarung zur Übernahme von Kobewel (Malaysia). Dieser Schritt stärkt Messers regionale Distribution, Flaschenbetrieb und Kundenzugang in schnell wachsenden Endmärkten und unterstützt eine breitere Plattform für die Expansion im Bereich Handelsware und verpackte Gase.

- Februar 2025: Linde berichtete über das fünfte aufeinanderfolgende Rekordjahr bei kleinen Vor-Ort-Projekten für die Stickstoff- und Sauerstoffversorgung und gab an, 2024 59 langfristige Verträge zum Bau, Besitz und Betrieb von 64 Anlagen an Kundenstandorten unterzeichnet zu haben. Der Umfang dieser Auftragsliste verstärkt die Verschiebung hin zu dezentralen, kundenintegrierten Versorgungsmodellen und erhöht die Wettbewerbsbarrieren im Hinblick auf technisches Know-how und Projektumsetzung.

- Januar 2024: Air Liquide erweiterte die Versorgung von Krankenhäusern in Europa und Brasilien mit kohlenstoffarmen medizinischen Gasen. Der Rollout unterstützt Gesundheitskunden, die ihre Beschaffungskriterien in Bezug auf Emissionen und Rückverfolgbarkeit verschärfen, und erweitert Air Liquides differenziertes Angebot über die reine Rohstofflieferung hinaus um dokumentierte kohlenstoffarme Produkt- und Logistiklösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Industriegase die Belieferung von Endnutzern in den Bereichen Fertigung, Energie, Chemie, Metalle, Elektronik, Lebensmittelverarbeitung und Gesundheitswesen mit wichtigen Industrie- und Spezialgasen. Erfasst werden Verkäufe, die über verpackte Flaschen, Handelsware in Flüssigform und Vor-Ort-Erzeugung geliefert werden.

Ausgeschlossener Umfang: Ausgeschlossen sind Endnutzungsausrüstung und -dienstleistungen, wie Flaschenzubehör, Lagertanks, Verdampfer, Pipelines sowie Engineering- und Wartungsarbeiten.

Übersicht der Segmentierung

- Nach Produkttyp

- Stickstoff

- Sauerstoff

- Kohlendioxid

- Wasserstoff

- Helium

- Argon

- Ammoniak

- Methan

- Propan

- Butan

- Sonstige Produkttypen

- Nach Versorgungsart

- Abgefüllt/Flasche

- Handelsflüssiggas in Großmengen

- Vor-Ort-Erzeugung (Großmengen)

- Nach Endverbraucherbranche

- Chemische Verarbeitung und Raffination

- Elektronik und Halbleiter

- Lebensmittel- und Getränkeverarbeitung

- Öl und Gas

- Metallproduktion und -verarbeitung

- Medizin und Pharmazie

- Automobil und Transport

- Energie- und Stromerzeugung

- Sonstige Branchen (Luft- und Raumfahrt sowie Wasser- und Abwasserbehandlung)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, zentrale Inputs zu Produktion, Handelsströmen und Endnutzungsaktivitäten festzulegen, die den Gasverbrauch bestimmen. Öffentliche Quellen wie die US Energy Information Administration, der US Geological Survey, die Internationale Energieagentur, UN Comtrade und die World Steel Association wurden herangezogen, um konsistente Nachfragesignale für Energie, Metalle und industrielle Produktion zu erstellen.

Wir haben zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Presseberichte und Verbandspublikationen ausgewertet, um Versorgungsmodi, Preisrichtungen und Kapazitätserweiterungen zu verstehen. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen und sendungsbasierte Import- und Exportprüfungen genutzt, damit Annahmen anhand beobachtbarer Ströme belastbar geprüft werden konnten. Diese Beispiele sind lediglich indikativ, und es wurden zahlreiche weitere Quellen für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, welche Gase und Versorgungsmodi von den einzelnen Endnutzergruppen am stärksten nachgefragt werden und wie Vertragsbedingungen und Reinheitsanforderungen die effektive Preisgestaltung beeinflussen. Wir sprachen mit Interessengruppen aus Produzenten, Vertriebshändlern, EPC-nahen Kontakten und großen industriellen Abnehmern in APAC, EMEA und Amerika und nutzten anschließend Nachfassgespräche, um in der Sekundärrecherche festgestellte Lücken zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | APAC: 46% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 31% | EMEA: 29% |

| Kleinere Akteure: 15% | Manager: 54% | Amerika: 25% |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Indikatoren der industriellen Produktion, Metallproduktion, Raffinerieaktivität, Trends der Stromerzeugung und Signale der Elektronikfertigung in regionale Gasnachfragepools übersetzt wurden. Diese Pools wurden anschließend anhand typischer Aufteilungen der Versorgungsmodi angepasst.

Um das Modell fundiert zu halten, nutzten wir selektive Bottom-up-Näherungen als Kontrolle, wie beispielsweise stichprobenartige Volumen-pro-Modus-Schätzungen, die mit beobachteten Kapazitätserweiterungen verknüpft sind, sowie eine Preis-pro-Einheit-Logik für Schlüsselgase.

Zu den erfassten Inputs (beispielhaft) zählen Stahlproduktion und Metallverarbeitungsaktivitäten für die Sauerstoff- und Argonverwendung, Raffineriedurchsatz und Wasserstoffintensität, Halbleiter- und Elektronikproduktion für hochreine Gase sowie Volumina der Lebensmittelverarbeitung für die Nachfrage nach Kohlendioxid und Stickstoff. Wenn die Datenlage für ein Land oder eine kleinere Anwendung dünn war, wurden Näherungsindikatoren angewendet und anschließend anhand von Expertenfeedback korrigiert, sodass die Endsummen nicht übermäßig auf eine einzelne Datenreihe reagierten.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Projektpipelines und mittelfristige makroökonomische Signale. Anschließend wurden Jahresschwankungen geglättet, sodass sie typische Vertragsverlängerungen und den zeitlichen Ablauf des Kapazitätshochlaufs widerspiegeln. Der CAGR-Pfad wurde abschließend anhand von Versorgungsengpässen, angekündigten Anlagenanläufen und erwarteten Veränderungen im Endnutzer-Mix überprüft.

Datenvalidierung und Aktualisierungszyklus

Schätzungen wurden anhand mehrerer Signale trianguliert, sodass keine einzelne Annahme das Ergebnis allein bestimmte. Varianzprüfungen wurden auf Ebene von Gasart, Versorgungsmodus und Region durchgeführt. Ausreißer wurden markiert, von einem zweiten Analysten überprüft und, wenn ein Wert außerhalb eines vertretbaren Bereichs lag, durch gezielten erneuten Kontakt mit den Befragten nachverfolgt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Kapazitätserweiterungen, größeren politischen Änderungen mit Auswirkungen auf Energie und Emissionen oder starken Verschiebungen der Rohstoffpreise. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Datenpunkte und bestätigten Branchendaten im Modell berücksichtigt sind.

Vergleich der Marktgröße für Industriegase von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Industriegase stimmen häufig nicht überein, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und da Wert- versus Volumenmessung unterschiedlich gehandhabt wird. Unterschiede zeigen sich auch, wenn Preisannahmen uneinheitlich über Regionen und Versorgungsmodi hinweg angewendet werden, insbesondere wenn langfristige Verträge mit Spot- und Handelswarenpreisen vermischt werden.

Die Hauptabweichung ergibt sich aus der Behandlung von Wert versus Volumen und der Preisgestaltung für Vor-Ort-Versorgung. Bei diesem Ansatz stützt Mordor Intelligence den Markt auf einen volumenbasierten Nachfrageaufbau und wendet anschließend eine modusspezifische Preislogik an, anstatt eine einzige gemischte Preiskurve über alle Gase und Lieferformate hinweg zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,00 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 110,81 Milliarden USD (2024) | Verwendet ein Umsatzbasisjahr mit begrenzter Klarheit darüber, wie Vor-Ort-Verträge in vergleichbare Jahreswerte umgerechnet werden, was Gesamtsummen verschieben kann, wenn Vertragspreise über Regionen und Gasreinheitsgrade hinweg gemittelt werden. |

| Branchenforschungsgruppe B | 119,11 Milliarden USD (2025) | Meldet Wertschätzungen mit breiter Gasabdeckung, aber die Umfangshinweise unterscheiden industrielle und medizinische Nachfragelinien nicht klar und können Liefermodi vermischen, was den implizierten Preis pro Einheit beeinflusst, der für die Aggregation verwendet wird. |

Insgesamt spiegelt die Spanne hauptsächlich wider, ob die Schätzung auf physischer Nachfrage aufgebaut und anschließend bepreist wird, oder ob sie von Umsatzpools ausgeht, die Verträge, Reinheitsgrade und Lieferformate vermischen können. Indem Inputs bis zur Endnutzungsaktivität rückverfolgbar gehalten und Gesamtsummen anschließend anhand der Realitäten der Versorgungsmodi überprüft werden, bleibt die Endzahl wiederholbar und leichter jahresübergreifend prüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Industriegase und welches Wachstum wird prognostiziert?

Der Markt hat im Jahr 2026 ein Volumen von 1,81 Milliarden Tonnen und soll bis 2031 ein Volumen von 2,21 Milliarden Tonnen erreichen, mit einer CAGR von 4,03 %.

Welches Produkt führt die Industriegasbranche an?

Sauerstoff führt mit einem Marktanteil von 31,65 % aufgrund seines umfangreichen Einsatzes in der Stahlherstellung, im Gesundheitswesen und in der chemischen Verarbeitung.

Warum gewinnt die Vor-Ort-Erzeugung an Bedeutung?

Vor-Ort-Anlagen senken Logistikkosten, erhöhen die Versorgungssicherheit und entsprechen den Dekarbonisierungszielen energieintensiver Nutzer.

Wie wirken sich Grüner-Wasserstoff-Projekte auf den Markt aus?

Sie schaffen Nachfrage nach elektrolysebasiertem Wasserstoff und zugehörigen Sauerstoffströmen und veranlassen Lieferanten, integrierte kohlenstoffarme Lösungen zu entwickeln.

Welche Region hält den größten Marktanteil für Industriegase?

Asien führt mit einem Anteil von 42,55 %, gestützt durch rasche Industrialisierung, Infrastrukturentwicklung und wachsende Fertigungskapazitäten.

Seite zuletzt aktualisiert am: