Marktgröße und Marktanteil der assistiven Robotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

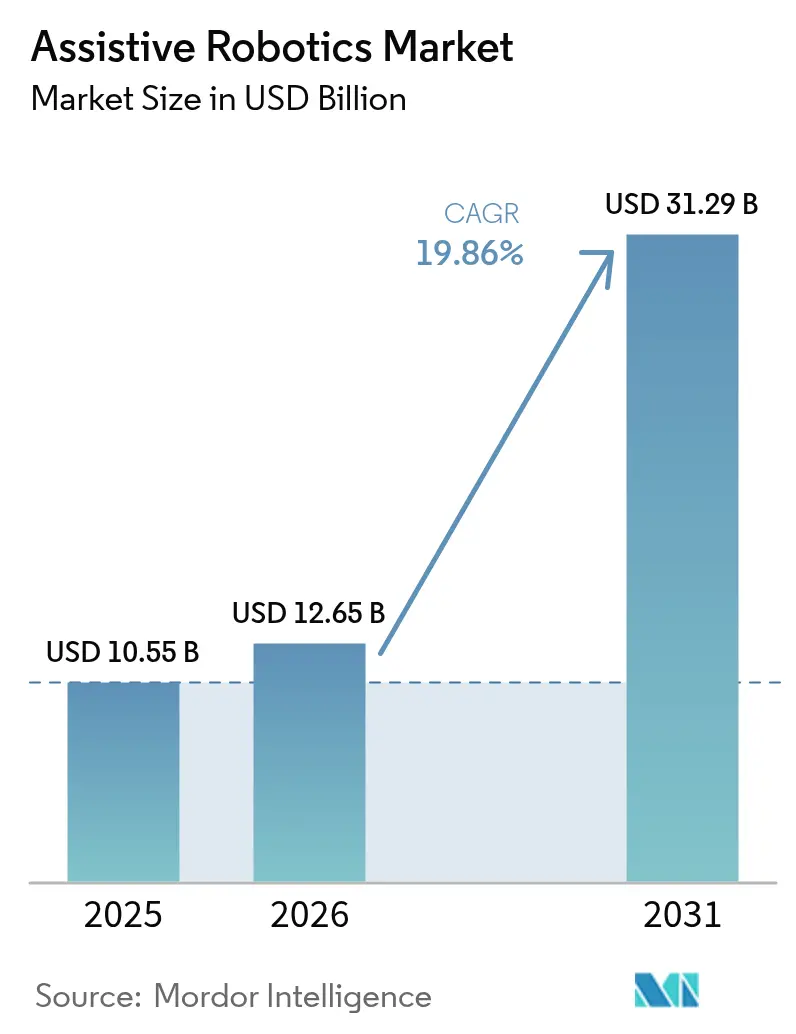

| Marktgröße (2026) | 12.65 Milliarden US-Dollar |

| Marktgröße (2031) | 31.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für assistive Robotik von Mordor Intelligence

Die Marktgröße für assistive Robotik wird voraussichtlich von USD 10,55 Milliarden im Jahr 2025 auf USD 12,65 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 31,29 Milliarden bei einem CAGR von 19,86 % über 2026–2031 erreichen. Diese rasche Expansion fällt zusammen mit Arbeitskräftemangel in der Altenpflege, wachsenden chirurgischen Fallzahlen und der zunehmenden Akzeptanz autonomer medizinischer Geräte seitens der Regulierungsbehörden – all dies wandelt Roboter von experimentellen Kuriositäten zu betrieblichen Notwendigkeiten. Krankenhäuser priorisieren multimodale Plattformen, die körperliche Unterstützung mit kognitiver Einbindung kombinieren, während die häusliche Rehabilitation als gängiges Pflegemodell entsteht. Regierungen in Japan, Südkorea und China subventionieren Gesundheitsroboter, um demografischem Druck zu begegnen, während Kostenträger in den Vereinigten Staaten und Deutschland Erstattungscodes hinzufügen, die Kapitalkäufe erleichtern. Der Wettbewerbsdruck treibt eine Verschiebung hin zu offenen, KI-gestützten Systemen, und die Volatilität der Lieferkette bei Präzisionssensoren veranlasst Hersteller, Dual-Sourcing-Strategien zu verfolgen.

Wichtigste Erkenntnisse des Berichts

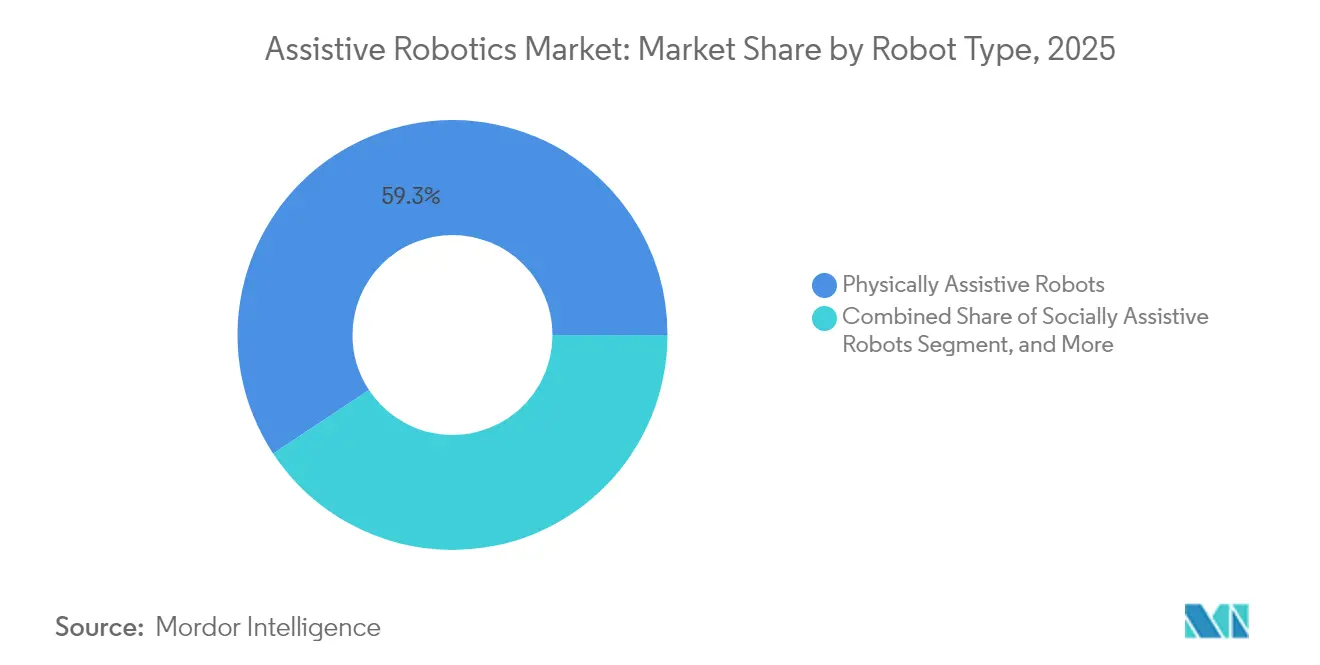

- Nach Robotertyp führten physisch assistive Plattformen mit einem Umsatzanteil von 59,28 % im Jahr 2025; gemischt assistive Roboter werden voraussichtlich bis 2031 mit einem CAGR von 21,65 % wachsen.

- Nach Mobilität erfassten mobile Systeme im Jahr 2025 57,05 % des Marktanteils für assistive Robotik, während das Segment bis 2031 voraussichtlich mit einem CAGR von 21,05 % wachsen wird.

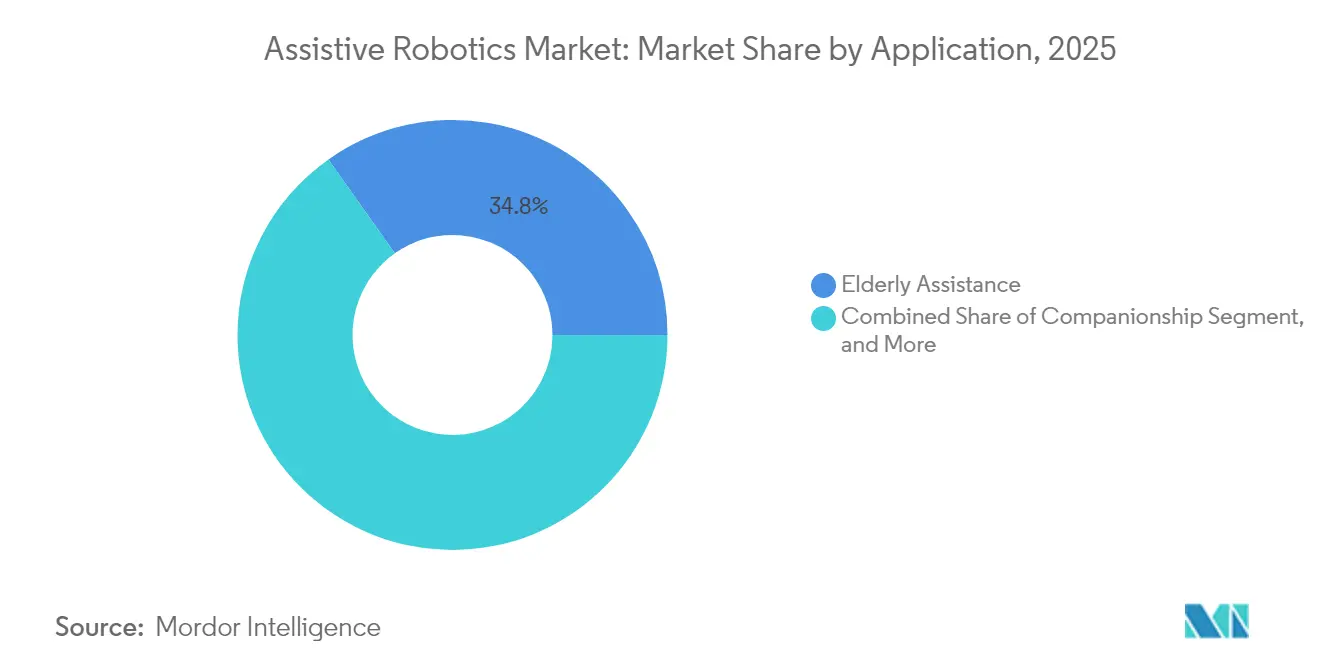

- Nach Anwendung führte die Unterstützung älterer Menschen mit einem Umsatzanteil von 34,79 % im Jahr 2025; die chirurgische Unterstützung verzeichnete eine prognostizierte CAGR von 21,32 % zwischen 2026 und 2031 und übertraf damit alle anderen Anwendungsfälle.

- Nach Endnutzer führten Krankenhäuser mit einem Umsatzanteil von 54,43 % im Jahr 2025; häusliche Pflegeeinrichtungen werden voraussichtlich bis 2031 mit einem CAGR von 21,95 % wachsen.

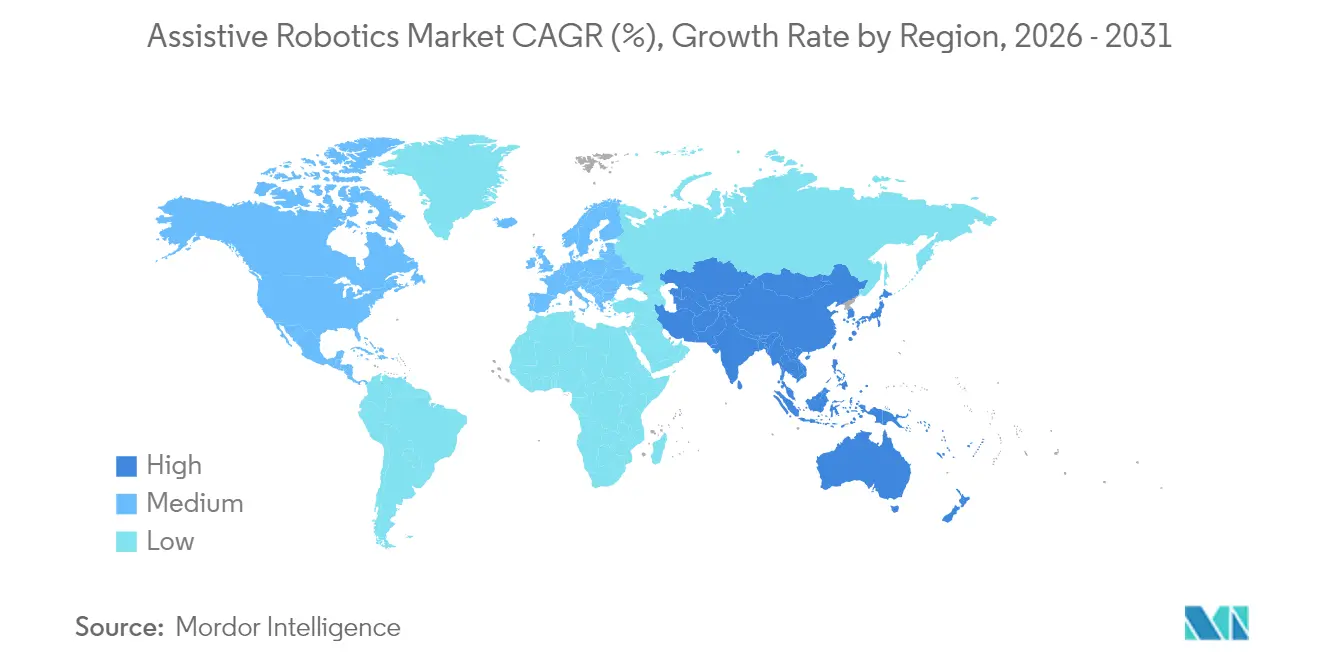

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 39,62 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 22,35 % wachsen und damit das Wachstumstempo Nordamerikas übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für assistive Robotik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung beschleunigt die Pflegenachfrage | +5.2% | Global, am ausgeprägtesten in Japan, Südkorea, Italien, Deutschland | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz robotergestützter chirurgischer Verfahren | +4.8% | Nordamerika und Europa, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von KI in assistive Roboter zur Verbesserung der Autonomie | +3.9% | Global, angeführt von den Vereinigten Staaten, China, Israel | Mittelfristig (2–4 Jahre) |

| Zunahme häuslicher Rehabilitation und Tele-Rehabilitationsmodelle | +3.1% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Entstehung weicher Robotik zur Verbesserung von Sicherheit und Tragbarkeit | +2.4% | Global, mit früher Dynamik in Japan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Staatliche Erstattung für Exoskelette in ausgewählten Märkten | +1.8% | Japan, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung beschleunigt die Pflegenachfrage

Die globale Alterung vergrößert die Pflegelücke und veranlasst Anbieter, sich robotischen Lösungen zuzuwenden, die dazu beitragen, den Mangel an Arbeitskräften zu lindern.[1]Vereinte Nationen, "Weltbericht zur Bevölkerungsalterung 2024," UN.ORG Japan schrieb ab 2025 die Installation von Robotikhubgeräten in allen neuen Pflegeeinrichtungen vor und löste damit bedeutende Bestellungen für Transferhilfeplattformen aus. Südkorea hat USD 120 Millionen bereitgestellt, um bis 2027 Begleitroboter in 5.000 Seniorenzentren einzusetzen, und stellt Roboter als Lösung für soziale Isolation dar. Italien meldete, dass 23 % der Bürger über 65 Jahre alleine leben, was die Einführung sozial-kognitiver Roboter für Medikamentenerinnerungen und Notfallbenachrichtigungen beschleunigt. Roboter, die USD 30.000 kosten, können in Hochlohnländern die Kosten von 0,5 Vollzeit-Pflegekräften über fünf Jahre ausgleichen, was zu einer Amortisationszeit von unter drei Jahren führt und ihre wirtschaftliche Rentabilität bestätigt.

Wachsende Akzeptanz robotergestützter chirurgischer Verfahren

Krankenhäuser in den Vereinigten Staaten führten im Jahr 2024 mehr als 1,5 Millionen robotergestützte Operationen durch – ein Anstieg von 22 % gegenüber dem Vorjahr –, getrieben durch neue Erstattungscodes, die nun partielle Nephrektomie- und Lobektomieverfahren abdecken.[2]Amerikanisches Kollegium der Chirurgen, "Statistiken zur robotergestützten Chirurgie 2024," FACS.ORG Strykers orthopädische Mako-Plattform erreichte Ende 2024 1.500 installierte Einheiten, wobei Revisionsoperationen im Vergleich zu manuellen Techniken um 30 % zurückgingen. Die Medizinprodukteverordnung Europas vereinfachte die Genehmigungen für Software-Updates und ermöglichte KI-Planungstools, die die Operationszeit um 18 Minuten pro Eingriff reduzieren. Die daraus resultierenden Produktivitätssteigerungen unterstützen die Kapitalbudgets der Krankenhäuser und ermutigen kommunale Einrichtungen, sich der Akzeptanzkurve anzuschließen.

Integration von KI in assistive Roboter zur Verbesserung der Autonomie

Kinovas Gen3-Arm nutzt Bildverarbeitung und verstärkendes Lernen, um die Greiffunktion entsprechend Objektgewicht und -form anzupassen, wodurch manuelle Neuprogrammierungen entfallen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erteilte im Jahr 2024 die Zulassung für drei KI-gestützte Rehabilitationsroboter, was die regulatorische Akzeptanz gegenüber Autonomie in patientennahen Systemen widerspiegelt.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "510(k)-Zulassungen – Rehabilitationsrobotik 2024," FDA.GOV China veröffentlichte KI-Sicherheitsstandards für Serviceroboter, die ausfallsichere Protokolle vorschreiben, was den Ernst in Bezug auf exportfähige Konformität signalisiert. In soziale Roboter integrierte große Sprachmodelle unterstützen nun 15-minütige kognitive Bewertungen und bereichern die klinische Entscheidungsfindung.

Zunahme häuslicher Rehabilitation und Tele-Rehabilitationsmodelle

Hocomas Armeo Power erhielt im Jahr 2024 die FDA-Zulassung für den Heimgebrauch, sodass Schlaganfallpatienten die Therapie unter Fernaufsicht absolvieren können. Medicare begann, Klinikern bis zu 40 Minuten therapeutisches Fernmonitoring pro Monat zu erstatten, was Gerätebestellungen bei häuslichen Pflegediensten ankurbelte. ReWalk Robotics verlagerte 35 % der Exoskelettverkäufe auf Haushalte, da die Abdeckung ausgeweitet und ein leichteres Batteriemodul die häusliche Nutzbarkeit verbesserte. Tele-Rehabilitationsplattformen mit integrierter Robotik erwirtschafteten im Jahr 2024 USD 1,2 Milliarden Umsatz, wobei ländliche Regionen das größte Aufwärtspotenzial verzeichneten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten für Gesundheitsversorger | -3.6% | Global, am ausgeprägtesten in Schwellenmärkten und ländlichen Versorgungssystemen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Evidenz für Langzeitergebnisse | -2.1% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Rahmenbedingungen verlangsamen Genehmigungen | -1.8% | Europa, Lateinamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei kritischen Sensoren und Aktuatoren | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten für Gesundheitsversorger

Roboterchirurgiesysteme kosten im Voraus USD 1,5–3,0 Millionen und erfordern jährliche Serviceverträge mit einem Durchschnitt von USD 150.000, was ihre Einführung in kommunalen Krankenhäusern mit geringen Fallzahlen einschränkt. Exoskelette, die mit USD 80.000–120.000 bepreist sind, stehen vor ähnlichen Hindernissen außerhalb großer akademischer Zentren. Exklusive Wartungsvereinbarungen verschärfen die Gesamtbetriebskosten, und Pay-per-Procedure-Leasingmodelle verlagern das Risiko oft wieder auf die Versorger. Diese finanziellen Hürden bleiben in Schwellenmärkten, wo Kapitalbudgets begrenzt sind, besonders ausgeprägt.

Begrenzte klinische Evidenz für Langzeitergebnisse

Ein systematischer Review aus dem Jahr 2024 ergab, dass nur 12 % der Exoskelettstudien über sechs Monate hinausgingen, was Kostenträger zögern lässt, mehrjährige Einsätze zu finanzieren. Begleitroboter verfügen über eine noch dünnere Evidenzbasis, was das Nationale Institut für Gesundheit und Pflege-Exzellenz dazu veranlasste, 2024 aufgrund unzureichender Daten zur Kosteneffizienz eine routinemäßige Kostenübernahme zu verweigern. Hersteller starten Registers aus der realen Welt, aber verwertbare Ergebnisse werden voraussichtlich nicht vor 2027 vorliegen, was kurzfristig bremsend auf die Marktbeschleunigung wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Multifunktionale Plattformen erhalten Budgetzustimmung

Gemischte Plattformen werden voraussichtlich mit einem CAGR von 21,65 % wachsen und damit physisch assistive Marktteilnehmer übertreffen, da Gesundheitssysteme Einzelinvestitionen suchen, die sowohl Mobilitäts- als auch sozial-kognitive Bedürfnisse abdecken. Physisch assistive Lösungen hielten 2025 59,28 % des Umsatzes, doch das Wachstum verlangsamt sich, da sich die Sättigung in den Kernanwendungen Heben und Transfer aufbaut. Sozial assistive Roboter bleiben das kleinste Segment, doch die steigende Nachfrage nach kognitiver Einbindung in der Gedächtnispflege treibt Bestellungen für Konversationseinheiten an. Panasonics Hospi bündelt nun eine Begrüßungsschnittstelle, die in Versuchen die Nutzung der Schwesternrufanlage um 18 % reduzierte.

Versorger schätzen die Modularität gemischter Roboter, die Arme, Bildschirme oder Konversationssoftware hinzufügen oder entfernen können, um den Patientenanforderungen gerecht zu werden, was die Lebensdauer verlängert und den Return on Investment verstetigt. Regulierungsbehörden klären die Zulassungswege für Kombinationsprodukte und vereinfachen Genehmigungen, die bisher doppelte Einreichungen erforderten. Dieser Rahmen soll die Vermarktungszyklen verkürzen und die breitere Akzeptanz hybrider Designs fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mobilität: Kabellose Designs gewinnen Dynamik in der Heimversorgung

Mobile Roboter erzielten 2025 57,05 % des Umsatzes und werden voraussichtlich einem CAGR von 21,05 % folgen, da Algorithmen zur simultanen Lokalisierung und Kartenerstellung eine autonome Navigation in unübersichtlichen Wohnräumen ermöglichen. Stationäre Roboter bleiben in Operationssälen, die Submillimetergenauigkeit erfordern, unverzichtbar, doch ihre feste Bauweise schränkt die abteilungsübergreifende Nutzbarkeit ein. Krankenhäuser setzen mobile Einheiten für die Logistik ein, wobei autonome Transportwagen in vielen US-amerikanischen medizinischen Zentren bereits 30 % der internen Lieferungen übernehmen.

Der asiatisch-pazifische Raum führt den mobilen Wandel an, wo die engen Grundrisse städtischer Wohnungen anpassungsfähige Systeme erfordern, während Nordamerika eine größere stationäre Basis beibehält, dank geräumiger Häuser, die fest installierte Rehabilitationsaufbauten aufnehmen können. Versorgungsengpässe bei Präzisionssensoren könnten mobile Deployments behindern, aber Hersteller überarbeiten Platinen, um mehrere Sensormarken zu unterstützen und damit die Lieferpläne zu schützen.

Nach Anwendung: Chirurgische Robotik treibt den schnellsten Umsatzanstieg

Die Unterstützung älterer Menschen machte 2025 34,79 % des Umsatzes aus, während die chirurgische Unterstützung die am schnellsten wachsende Anwendung ist, mit einem CAGR von 21,32 % bis 2031. Die zunehmende Erstattungslandschaft für orthopädische und minimalinvasive Eingriffe ist ein wesentlicher Katalysator. Robotersysteme reduzieren den Bedarf an offener Chirurgie in komplexen Fällen um 40 %, eine Kennzahl, die Finanzvorstände direkt in kürzere Verweildauern und weniger Wiederaufnahmen übersetzen. Die Behindertenunterstützung folgt im Wachstum, da private Versicherer die Abdeckung über Arbeitsunfälle hinaus ausweiten. Begleitroboter werden in Gedächtnispflegeeinheiten immer häufiger eingesetzt, wo sie Medikamentenerinnerungen übermitteln und Bewohner in kognitive Spiele einbeziehen. Verteidigungskunden übernehmen medizinische Roboter für Such- und Rettungseinsätze, was domänenübergreifende Anwendungsfälle bestätigt, die Produktionsvolumina steigern und die Stückkosten im Gesundheitswesen senken könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgung wächst unter Wiederaufnahmestrafen

Krankenhäuser machten 2025 54,43 % des Umsatzes aus, doch die Heimversorgung wächst mit dem schnellsten Tempo, mit einem CAGR von 21,95 %, da Kostenträger vermeidbare Wiederaufnahmen im Rahmen von Programmen wie der US-amerikanischen Initiative zur Reduzierung von Krankenhauswiederaufnahmen bestrafen.

ReWalks leichtere Exoskelette und Barrett Technologys WAM-Arm verzeichneten beide zweistellige Verkaufszahlen an Einzelverbraucher, was den direkten Patientenpfad verdeutlicht. Rehabilitationszentren differenzieren sich durch den Einsatz fortschrittlicher Robotik, um Premiumpreise zu rechtfertigen, während Pflegeheime zunehmend Exoskelette leasen, um Personalengpässe zu bewältigen.

Geografische Analyse

Nordamerika bleibt der größte regionale Käufer und macht mit USD 4,18 Milliarden im Jahr 2025 den größten Anteil an der Marktgröße für assistive Robotik aus, begünstigt durch kohärente Erstattungsrahmen, robuste Venture-Finanzierung und eine dichte Konzentration von Herstellern chirurgischer Roboter. Die Vereinigten Staaten verankern die Nachfrage, da Medicare die Abdeckung auf neue orthopädische Indikationen ausweitet, und die Gesundheitsverwaltung für Veteranen setzt Exoskelette für mobilitätseingeschränkte Veteranen ein. Die Pilotprojekte der kanadischen Provinzen signalisieren frühe Dynamik, obwohl umfassende Abdeckungsentscheidungen noch ausstehen.

Europa trug 2025 mit etwa USD 2,16 Milliarden zum Umsatz bei, angeführt von Installationen in Deutschland und dem Vereinigten Königreich. Deutschlands gesetzliche Krankenversicherungsabdeckung für robotergestützte Gangtherapie löste einen Anstieg der Lokomat-Bestellungen um 35 % aus, während französische Obergrenzen für die jährliche Erstattung die für die Abdeckung in Frage kommenden Geräteklassen einschränken. Süd- und osteuropäische Märkte sind preissensibel, wobei Italien und Spanien trotz günstiger klinischer Daten kostengünstigere manuelle Therapien bevorzugen.

Die Region Asien-Pazifik buchte 2025 einen Umsatz von USD 3,58 Milliarden und wird voraussichtlich bis 2028 Nordamerika überholen. Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt finanziert Ausgleichszahlungen für die Anlaufkosten von Pflegeheimrobotern, und der südkoreanische Robotik-Innovationsfonds investiert USD 200 Millionen in Frühphasenunternehmen. Chinas politischer Vorstoß für eine Million Serviceroboter bis 2027 hat zu einem Anstieg der Gesundheitsinstallationen um 48 % geführt, wobei inländische Marken durch aggressives Pricing einen erheblichen Anteil am Krankenhausmarkt gewinnen. Australien und Neuseeland setzen weiterhin Heimversorgungsroboter im Rahmen von Behinderungs- und Unfallsystemen ein.

Der Nahe Osten und Afrika erwirtschafteten 2025 USD 0,27 Milliarden, wobei die Vereinigten Arabischen Emirate Partnerschaften nutzen, um sich als regionales Zentrum für robotergestützte Rehabilitation zu etablieren.

Südamerika verzeichnete USD 0,36 Milliarden, getragen vom privaten Krankenversicherungssegment Brasiliens, das in chirurgische Robotik investiert, um Medizintouristen anzuziehen. Trotz kleinerer Ausgangswerte könnten beide Regionen an Tempo gewinnen, da die Telemedizin-Infrastruktur die Hürden für Supportleistungen senkt.

Wettbewerbslandschaft

Die assistive Robotik weist eine mäßig fragmentierte Struktur auf. Intuitive Surgical kontrolliert 70 % des Umsatzes mit Chirurgierobotern, gestützt auf 8.500 installierte da-Vinci-Einheiten und eine florierende Verbrauchsmaterialpipeline, die 2024 USD 6,2 Milliarden im Service- und Instrumentenverkauf erwirtschaftete. Medtronics Hugo erhielt 2024 die FDA-Zulassung für die Urologie, und Johnson and Johnsons Ottava-Plattform ist für 2026 geplant, was preiswettbewerbsfähigen Druck einführt. Rehabilitation und Mobilitätshilfe bleiben verteilt, wobei kein Unternehmen einen Anteil von 15 % überschreitet, was Raum für differenzierte Benutzeroberflächen oder EHR-Integrationen lässt.

Strategische Bewegungen begünstigen offene Architekturen. Kinova veröffentlichte 2024 öffentliche APIs, was die Entwicklung von Drittanbieter-Zubehör auslöste und die Kundenbindung durch Ökosystemeffekte vertiefte. Strykers USD 240 Millionen Übernahme von Serf SAS integriert KI-gestützte Operationsplanung in seine Mako-Plattform und stärkt so einen datenbetriebenen Vorsprung. Hyundai Motor Company brachte das USD 35.000 H-MEX-Exoskelett auf den Markt und nutzte dabei Automobilzulieferketten, um die Preise für Medizinprodukte zu unterbieten. Die Patentaktivität in der weichen Robotik stieg um 62 % gegenüber dem Vorjahr, mit 340 Patenten für nachgiebige Aktuatoren allein im Jahr 2024.

Die Volatilität der Lieferkette bei Sensoren hat die Lieferzeiten verdoppelt – von sechs Monaten im Jahr 2023 auf 12 Monate im Jahr 2025 –, was Hersteller zu Dual Sourcing, Designüberarbeitungen und strategischer Bevorratung veranlasst. Evidenzlücken bleiben ein zentrales Risiko; Langzeitergebnisstudien, insbesondere für sozial assistive Systeme, hinken den Vermarktungszeitplänen hinterher und könnten die Kostenträgerakzeptanz dämpfen.

Marktführer der assistiven Robotik

Kinova Inc.

Ekso Bionics Holdings Inc.

Cyberdyne Inc.

Focal Meditech BV

ReWalk Robotics Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Cyberdyne brachte sein HAL-Hybrid Assistive Limb 2.0 in Europa und Nordamerika auf den Markt, mit modularen Hüft- und Knieaktuatoren, zu einem Preis von JPY 4,8 Millionen (USD 32.000) pro Einheit, um die Einführung in ambulanten Rehabilitationskliniken zu beschleunigen.

- März 2025: Intuitive Surgical schloss eine Partnerschaft mit NVIDIA, um Echtzeit-KI-Chirurgieführung in die da-Vinci-5-Plattform zu integrieren, mit dem Ziel, die Operationszeit um 15 % zu verkürzen, vorbehaltlich der erwarteten FDA-Zulassung Ende 2025.

- Februar 2025: Fourier Intelligence sicherte sich USD 60 Millionen in einer Series-C-Finanzierungsrunde unter der Führung von Sequoia Capital China, um die Produktion seines M2-Exoskeletts für die unteren Gliedmaßen auszubauen und eine Fertigungsstätte in den Vereinigten Staaten zu errichten.

- Januar 2025: Ekso Bionics erhielt die FDA-Zulassung für sein EksoNR-Exoskelett für die Heimanwendung bei Schlaganfallpatienten und wurde damit das erste motorisierte Exoskelett, das für die unbeaufsichtigte häusliche Rehabilitation zugelassen ist.

Berichtsumfang des globalen Marktes für assistive Robotik

Der Marktbericht für assistive Robotik ist segmentiert nach Robotertyp (physisch assistive Roboter, sozial assistive Roboter, gemischt assistive Roboter), Mobilität (mobile Roboter, stationäre Roboter), Anwendung (Unterstützung älterer Menschen, Behindertenunterstützung, chirurgische Unterstützung, Gesellschaft, Öffentlichkeitsarbeit, industrielle Aufgaben, Verteidigung und Such- und Rettungseinsätze), Endnutzer (Krankenhäuser, Rehabilitationszentren, häusliche Pflegeeinrichtungen, sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Physisch assistive Roboter |

| Sozial assistive Roboter |

| Gemischt assistive Roboter |

| Mobile Roboter |

| Stationäre Roboter |

| Unterstützung älterer Menschen |

| Behindertenunterstützung |

| Chirurgische Unterstützung |

| Gesellschaft |

| Öffentlichkeitsarbeit |

| Industrielle Aufgaben |

| Verteidigung und Such- und Rettungseinsätze |

| Krankenhäuser |

| Rehabilitationszentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Robotertyp | Physisch assistive Roboter | ||

| Sozial assistive Roboter | |||

| Gemischt assistive Roboter | |||

| Nach Mobilität | Mobile Roboter | ||

| Stationäre Roboter | |||

| Nach Anwendung | Unterstützung älterer Menschen | ||

| Behindertenunterstützung | |||

| Chirurgische Unterstützung | |||

| Gesellschaft | |||

| Öffentlichkeitsarbeit | |||

| Industrielle Aufgaben | |||

| Verteidigung und Such- und Rettungseinsätze | |||

| Nach Endnutzer | Krankenhäuser | ||

| Rehabilitationszentren | |||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die assistive Robotik bis 2031 voraussichtlich erreichen?

Der Markt für assistive Robotik wird bis 2031 voraussichtlich USD 31,29 Milliarden erreichen, basierend auf einem CAGR von 19,86 % zwischen 2026 und 2031.

Welche Anwendung wächst am schnellsten?

Die chirurgische Unterstützung expandiert bis 2031 mit einem CAGR von 21,32 %, getrieben durch eine zunehmende Erstattungslandschaft und nachgewiesene klinische Vorteile.

Warum ziehen mobile assistive Roboter Investitionen an?

Mobile Plattformen erfassen 57,05 % des Umsatzes im Jahr 2025 und unterstützen das Wachstum der Heimversorgung, da kabellose Navigation den Einsatz in verschiedenen Wohnraumlayouts ermöglicht.

Wie beeinflussen Regierungen die Akzeptanz?

Subventionen in Japan und Südkorea sowie Chinas strategische politische Unterstützung senken die Anlaufkosten und beschleunigen Krankenhausimplementierungen.

Welche Herausforderungen verlangsamen die Akzeptanz in kleineren Krankenhäusern?

Anlaufkosten von USD 1,5–3,0 Millionen pro Chirurgiesystem und jährliche Wartungskosten von etwa USD 150.000 hemmen Käufe durch kommunale Einrichtungen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 22,35 % verzeichnen, da demografische Dringlichkeit und politische Anreize zusammenwirken, um groß angelegte Einführungen zu unterstützen.

Seite zuletzt aktualisiert am: