Größe und Marktanteil des Marktes für kommerzielle Robotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

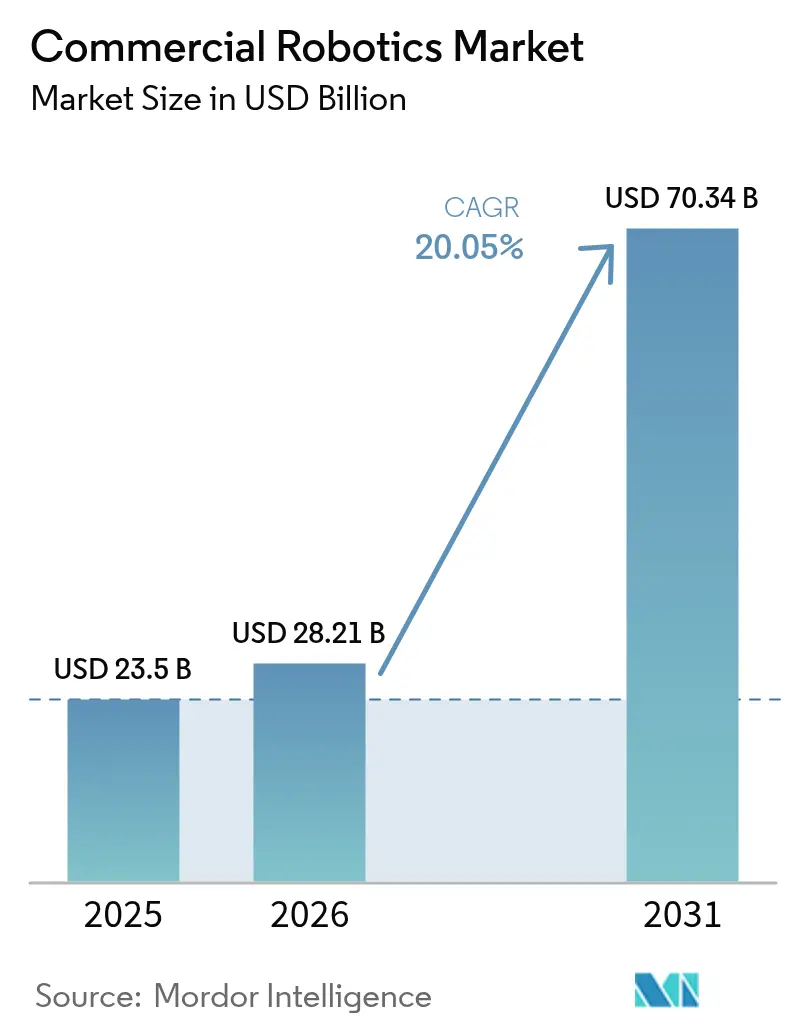

| Marktgröße (2026) | 28.21 Milliarden US-Dollar |

| Marktgröße (2031) | 70.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Robotik von Mordor Intelligence

Die Marktgröße für kommerzielle Robotik wird voraussichtlich von USD 23,50 Milliarden im Jahr 2025 auf USD 28,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 20,05 % über den Zeitraum 2026–2031 USD 70,34 Milliarden erreichen. Die robuste Nachfrage resultiert aus der Verschmelzung von künstlicher Intelligenz mit Edge-Computing-Hardware, die es Robotern ermöglicht, Wahrnehmungs- und Manipulationsaufgaben lokal auszuführen und die Latenz auf einstellige Millisekunden zu reduzieren. Akuter Arbeitskräftemangel verschärft sich weiterhin in der Fertigung und Logistik und treibt die Automatisierungsbudgets in die Höhe, da Unternehmen versuchen, eine prognostizierte Lücke von 8,5 Millionen Arbeitsstellen in den USA bis zum Ende des Jahrzehnts zu schließen. Staatliche Beschaffungszyklen stimulieren zusätzlich Aufträge für Verteidigungs- und Sicherheitsplattformen, während große E-Commerce-Akteure Hunderttausende von mobilen Robotern einsetzen, um die Erfüllungszeiten zu verkürzen. Gleichzeitig unterstreicht Chinas staatlich geförderter Kapitalplan in Höhe von USD 138 Milliarden die sich beschleunigende Nachfrage nach autonomen Systemen im asiatisch-pazifischen Raum.[1]Internationaler Verband der Robotik, "Staatlich geförderte Robotikfinanzierung in China," ifr.org

Wichtigste Erkenntnisse des Berichts

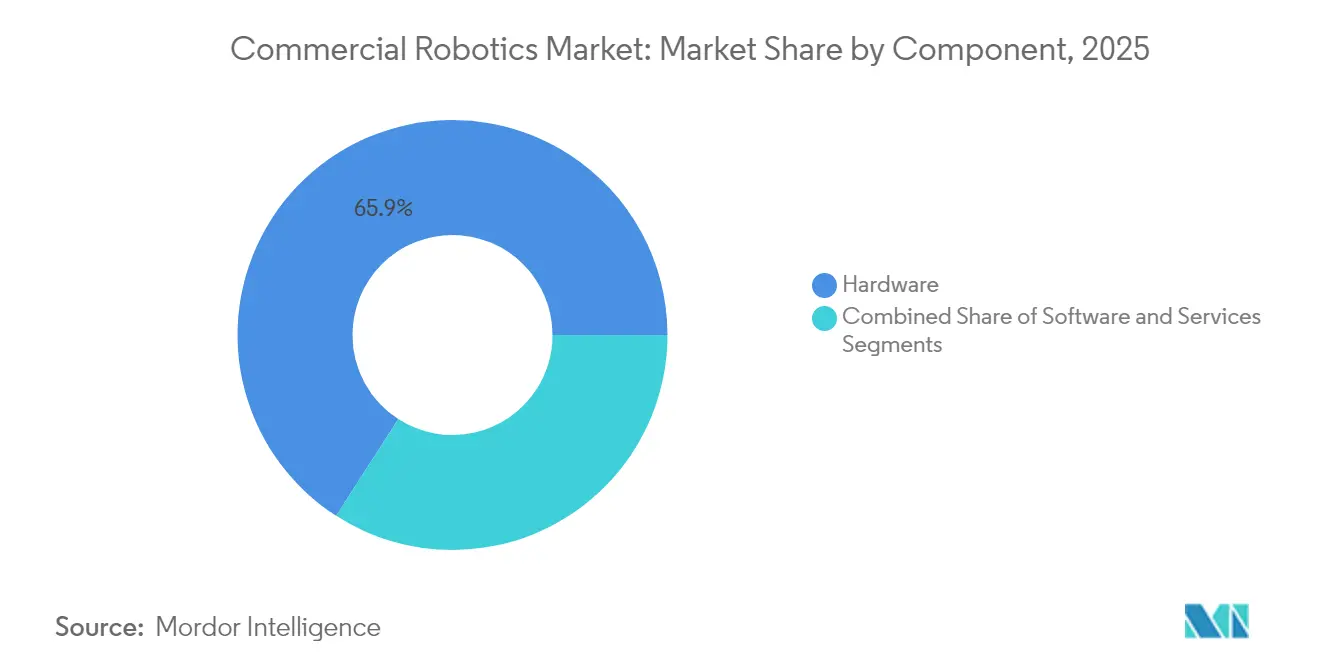

- Nach Komponente führte Hardware mit 65,90 % des Umsatzes im Jahr 2025; Software soll bis 2031 mit einem CAGR von 21,45 % wachsen.

- Nach Robotertyp entfielen auf Drohnen 37,45 % des Umsatzes im Jahr 2025; Medizinroboter stellen mit einem CAGR von 20,95 % bis 2031 die am schnellsten wachsende Kategorie dar.

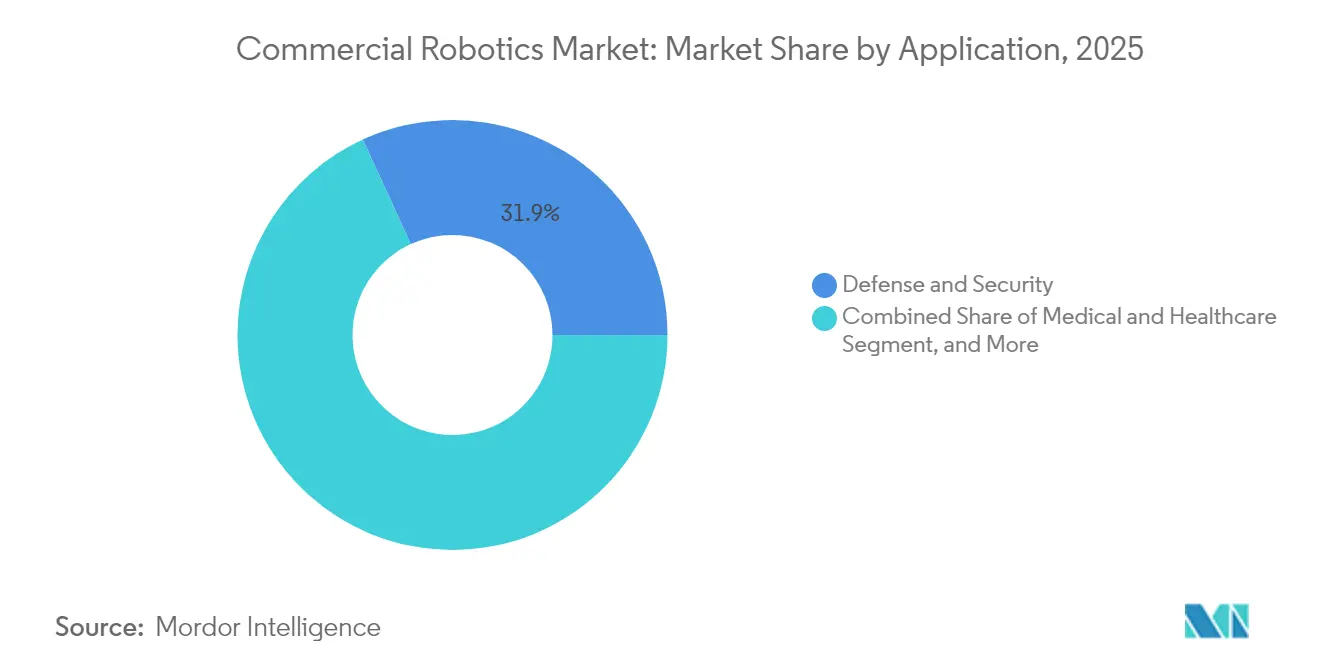

- Nach Anwendung hielt Verteidigung und Sicherheit 31,85 % des Umsatzes im Jahr 2025, während Landwirtschaft und Forstwirtschaft bis 2031 voraussichtlich mit einem CAGR von 20,3 % expandieren wird.

- Nach Mobilität erfassten mobile Bodenroboter im Jahr 2025 einen Anteil von 57,10 %, während Luftroboter bis 2031 mit einem CAGR von 21,2 % voranschreiten.

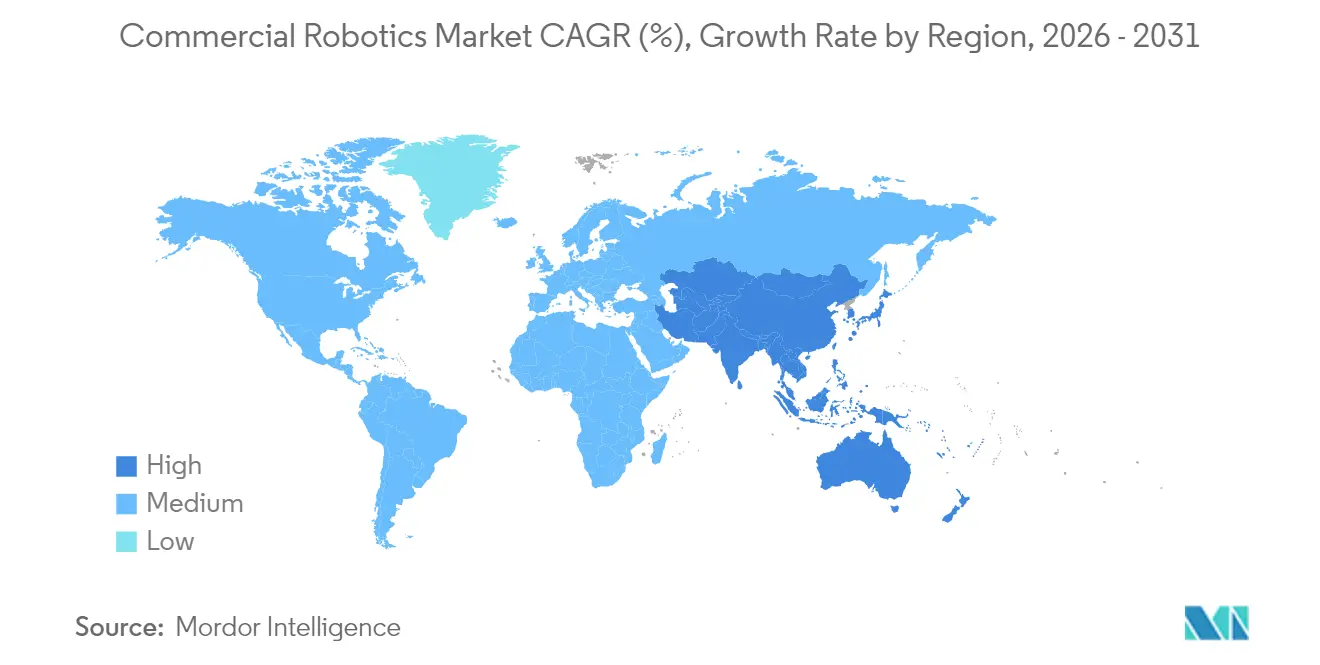

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,10 % des Umsatzes; der asiatisch-pazifische Raum soll mit einem CAGR von 20,95 % wachsen, unterstützt durch langfristige chinesische Investitionszusagen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für kommerzielle Robotik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Konvergenz von KI, Edge Computing und Robotik | +4.2% | Global, konzentriert in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel und Lohninflation | +3.8% | Nordamerika und EU, ausgedehnt auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce als Treiber für Lagerroboter | +3.1% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Erhöhte staatliche und verteidigungsbezogene Ausgaben für unbemannte Systeme | +2.9% | Kernmärkte in Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Pflegerobotern in stark alternden Gesellschaften | +2.4% | Japan, Südkorea, Deutschland und ausgewählte EU-Länder | Langfristig (≥ 4 Jahre) |

| Regulatorische Beschleunigung von Inspektionsrobotern | +1.8% | Nordamerika und EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Konvergenz von KI, Edge Computing und Robotik

Der Markt für kommerzielle Robotik profitiert von KI-Inferenz auf dem Gerät, die Cloud-Latenz ausgleicht, blitzschnelle Navigationsentscheidungen ermöglicht und generative Aufgabenplanung unterstützt. Amazon betreibt mehr als 750.000 Lagerroboter, die durch die Kombination von Bildverarbeitungsmodellen mit lokaler Verarbeitung Effizienzgewinne von 25 % erzielen. John Deeres zweite Generation des Autonomie-Stacks veranschaulicht, wie Edge-KI eine zentimetergenaue Lenkung in Pflanzreihen ermöglicht und die Betriebszeit in unstrukturierten Feldern verbessert. Mit der Reifung fortschrittlicher Bewegungsmodelle wechseln Roboter von regelbasierter Bewegung zu selbstlernenden Routinen und verwandeln Investitionsgüter in aktualisierbare digitale Vermögenswerte. Dieser Wandel steigert den Softwarewert und treibt den Markt für kommerzielle Robotik in Richtung Plattformökonomie, bei der Algorithmusverbesserungen die Leistungsfähigkeit der installierten Basis ohne mechanische Nachrüstungen erhöhen.

Zunehmender Arbeitskräftemangel und Lohninflation

Hersteller haben Schwierigkeiten, Produktionslinien zu besetzen, da demografische Verschiebungen den Arbeitskräftepool verkleinern. Vakanzen könnten bis 2030 2 Millionen Arbeitnehmer aus US-amerikanischen Fabriken abziehen, was seit 2021 zu einer geschätzten Umleitung von USD 55 Milliarden Kapital in Richtung Automatisierung geführt hat. Robotik mildert repetitive und gefährliche Aufgaben, verbessert die Mitarbeiterbindung und sichert gleichzeitig den Durchsatz. Da die Hardwarepreise auf USD 10.856 pro Industrieroboter gesunken sind, betragen die Amortisationszeiten für mittelgroße Anlagen nun durchschnittlich 1–3 Jahre. Abonnementfinanzierungsmodelle senken die Einstiegshürden weiter. Folglich ist der Markt für kommerzielle Robotik als Instrument zur Arbeitskräfteergänzung und nicht als Verdrängungsbedrohung positioniert, was mit den Unternehmenszielen übereinstimmt, Talente und Produktivität gleichzeitig zu sichern.

Expansion des E-Commerce als Treiber für Lagerroboter

Erwartungen an schnelle Lieferungen machen automatisierte Auftragsabwicklung unverzichtbar. Amazons USD 400 Millionen teure Anlage in North Andover kombiniert prädiktive Behälterzuweisung mit Flotten autonomer mobiler Roboter, um 700 Kartons pro Stunde zu entladen. DHL beabsichtigt, 1.000 Boston Dynamics-Einheiten zu einem Logistiknetzwerk hinzuzufügen, das bereits 200.000 intelligente Geräte betreibt, was die Kommerzialisierung im großen Maßstab unterstreicht. Die Nachfrage nach Intelligenz, die Kommissionierarbeitslasten ausbalanciert und Zykluszeiten verkürzt, ist direkt mit dem Umsatzschutz verknüpft und verankert Robotik in zentralen Betriebsmodellen. Generative KI berechnet nun alle paar Minuten Routenpläne neu, verkürzt Fahrstrecken und ermöglicht profitablen Versand am selben Tag.

Erhöhte staatliche und verteidigungsbezogene Ausgaben für unbemannte Systeme

Das US-amerikanische Verteidigungsministerium hat im Haushaltsjahr 2025 USD 25,2 Milliarden für KI und Autonomie eingeplant, was einer Verdreifachung der Ausgaben seit 2019 entspricht. Die Replicator-Initiative zielt bis August 2025 auf Tausende kostengünstiger unbemannter Systeme ab und katalysiert Lieferantenökosysteme mit Dual-Use-Ableitungen. Ähnliche Impulse entstehen durch Chinas 14. Fünfjahresplan, der militärische und zivile Robotikentwicklung auf einem mehrjährigen Horizont zusammenführt. Die Verteidigungsnachfrage subventioniert hochzuverlässige Sensorsysteme, die anschließend in Inspektions-, Bergbau- und Notfallanwendungen kommerzialisiert werden, und stärkt das Wachstum im gesamten Markt für kommerzielle Robotik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Robotersysteme | -2.8% | Global, besonders ausgeprägt für KMU in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen bei vernetzten Robotern | -1.9% | Global, kritische Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Seltenerd-Dauermagnete | -1.6% | Global, besonders ausgeprägt für Präzisionshersteller | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Integratoren und Technikern | -1.4% | Hauptsächlich Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Robotersysteme

Gesamte Bereitstellungsbudgets übersteigen nach wie vor USD 100.000, sobald Integration und Schulung einbezogen werden, was die Einführung für kleinere Unternehmen verzögert. Roboter-als-Dienstleistung-Verträge helfen, Kapitalkurven zu glätten, indem Ausrüstung, Software und Wartung in monatliche Gebühren gebündelt werden. Tennants USD 32 Millionen-Vereinbarung mit Brain Corp unterstützt 6.500 bereits im Einsatz befindliche autonome Reinigungseinheiten und beweist Abonnementmodelle in der Gebäudepflege. Modulare Designs und standardisierte Schnittstellen zielen darauf ab, Ingenieurstunden zu reduzieren, aber das Ökosystem-Tooling bleibt noch in den Anfängen, insbesondere in Schwellenländern, wo Integratornetzwerke dünn sind.

Cybersicherheitsschwachstellen bei vernetzten Robotern

In Betriebstechnologienetzwerke eingebundene Roboter erweitern die Angriffsfläche. Studien mit Random-Forest-Klassifikatoren identifizieren die Firmware-Ausnutzung als den dominanten Bedrohungspfad und fordern die Einhaltung von IEC 62443 während des gesamten Designs und der Bereitstellung. Die NIS2-Richtlinie der EU erhöht die obligatorischen Schutzmaßnahmen und fügt Kostenschichten hinzu, die Bestellungen verlangsamen können, bis Anbieter gehärtete Architekturen zertifizieren. TÜV Rheinland empfiehlt die Integration von Sicherheit durch Design, aber viele Installateure behandeln die Cyberhärtung noch immer als nachträgliche Ergänzung nach der Inbetriebnahme, was Ausfallzeiten und Reputationsschäden riskiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Software-Disruption

Hardware generierte 65,90 % des Umsatzes im Jahr 2025 und unterstreicht die Kapitalintensität von Aktoren, Antrieben und Sensor-Nutzlasten, die das physische Rückgrat jeder Roboterplattform bilden. Dennoch verzeichnete Software einen CAGR von 21,45 %, was die Migration von Unternehmen hin zu intelligenzdefinierten Werten widerspiegelt. Über 80 % des Portfolios von ABB bündelt nun KI-Funktionen, die Echtzeit-Pfadplanung, dynamische Kraftregelung und auf digitalem Zwilling basierende Simulation ermöglichen. Dienstleistungen trugen Resteinnahmen bei, weiten sich jedoch aus, da die installierten Basen reifen.

Software-Gewinne veranschaulichen einen strategischen Schwenk. Da sich Hardware-Komponenten zur Massenware entwickeln, bestimmen Algorithmus-Stacks die Differenzierung. Amazons mit Tastsensoren ausgestatteter Vulcan-Roboter bewegt 75 % der Lagereinheiten, die einst menschlichen Kommissionierern vorbehalten waren – eine Leistung, die ohne fortschrittliche Greif-Software unmöglich wäre. Folglich wird die Marktgröße für kommerzielle Robotik im Softwarebereich voraussichtlich bis Ende des Jahrzehnts die Ausgaben für mechanische Fertigung übertreffen, was die Machtbalance bei Lieferanten neu gestaltet und Abonnementmonetarisierung ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Robotertyp: Drohnen führen, während Medizinroboter aufsteigen

Drohnen machten 37,45 % des Umsatzes im Jahr 2025 aus, gestützt durch Inspektions-, Kartierungs- und Last-Mile-Lieferdienste, die unter FAA-Part-108-Regeln genehmigt wurden, die Flüge jenseits der Sichtlinie erlauben. Medizinische Plattformen verzeichneten den schnellsten Anstieg mit einem CAGR von 20,95 %, wobei Krankenhäuser zusätzliche da-Vinci-Systeme installieren, um die Nachfrage nach minimal-invasiven Eingriffen zu befriedigen. Intuitive Surgical verzeichnete im ersten Quartal 2025 einen Umsatz von USD 2,25 Milliarden bei einer 15-prozentigen Erweiterung der Systembasis.

Der Kategoriewandel unterstreicht den Appetit des Gesundheitswesens auf Präzision und demografisch bedingte Pflegeanforderungen für ältere Menschen. Unterdessen zeigen Feldroboter Zugkraft in der Landwirtschaft und im Bauwesen, während autonome Führungsfahrzeuge strukturierte industrielle Wege dominieren. Die Portfoliodiversität signalisiert, dass der Markt für kommerzielle Robotik auf multimodales Plattformwachstum statt auf Dominanz einer einzelnen Kategorie setzen wird.

Nach Anwendung: Verteidigung führt, Landwirtschaft beschleunigt

Verteidigungs- und Sicherheitsplattformen sicherten sich 31,85 % des Umsatzes im Jahr 2025, verankert durch mehrjährige Beschaffungsverträge und Bereitschaftsmandate. Landwirtschaft und Forstwirtschaft verzeichneten einen CAGR von 20,3 %, angetrieben durch autonome Traktoren, die über 50.000 Acres mit Zentimetergenauigkeit bewirtschaften. Medizinische, Lager- und Marineanwendungen runden die Nachfrage ab, da jeder Sektor Autonomie nutzt, um Arbeitskräfteengpässe auszugleichen.

Die Beschleunigung in der Landwirtschaft spiegelt den Bedarf der Anbauer wider, ein Arbeitskräftedefizit von 2,4 Millionen zu überbrücken und gleichzeitig Betriebskosten und Nachhaltigkeitsziele zu managen. Bildgeführte Geräte können Unkraut mit selektivem Sprühen bekämpfen, den Herbizideinsatz um 80 % reduzieren und die Einhaltung von Umweltvorschriften verbessern. Da Regulierungsbehörden Rahmenbedingungen für die Sicherheit von Feldrobotern finalisieren, erwartet der Markt für kommerzielle Robotik eine rasche Skalierung bei Reihenkulturen und Spezialprodukten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mobilität: Mobile Bodenroboter dominieren

Mobile Bodenroboter hielten im Jahr 2025 einen Anteil von 57,10 % und werden für Fabrik-, Einzelhandels- und Flughafenlogistik bevorzugt, wo bestehende Bodenlayouts autonome Navigation unterstützen. Luftroboter schreiten jedoch mit einem CAGR von 21,2 % voran, da Batteriedichten steigen und regulatorische Schwellenwerte sinken. American Robotics erhielt eine FAA-Ausnahmegenehmigung, die visuelle Beobachter überflüssig macht – ein Meilenstein, der die Betriebskosten pro Flugstunde erheblich senkt.

Stationäre Roboterarme bleiben für hochpräzise Montage unverzichtbar, während Unterwasserfahrzeuge wie Nauticus Robotics' Aquanaut Mk2 Treibhausgasemissionen bei der Offshore-Inspektion durch den Ersatz bemannter Schiffe reduzieren. Diese gemischte Mobilitätslandschaft stärkt den Ausblick auf den Markt für kommerzielle Robotik und stellt sicher, dass Investitionsausgaben auf verschiedene Antriebsformen verteilt werden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Umsatzführerschaft mit 36,10 %, angetrieben durch Verteidigungsausgaben und Hyperscale-E-Commerce-Einsätze, die umfangreiche autonome Flotten nutzen. Geförderte Forschungsprogramme und Risikokapitalcluster beschleunigen Kommerzialisierungszyklen und ermöglichen einen raschen Übergang von Pilotprojekten zu vollständigen Anlageninstallationen. Technologieexporte aus dem Silicon Valley unterstützen zudem die Plattformstandardisierung in Kanada und Mexiko.

Der asiatisch-pazifische Raum verzeichnet die steilste Wachstumskurve mit einem CAGR von 20,95 % bis 2031. Chinas Zusage, nahezu USD 138 Milliarden zu investieren, stützt industrielle Roboter-Lieferketten und erhöht den Anteil einheimischer Lieferanten von 30 % auf 47 % zwischen 2020 und 2023. Nationale Pläne in Japan und Südkorea weisen gemeinsam mehr als USD 1 Milliarde für humanoide und fertigungsgerechte Roboter zu und lenken öffentlich-private Partnerschaften in die Kommerzialisierung. Rasche Urbanisierung und Lohnsteigerungen in Südostasien fördern zudem die Einführung bei lokalen Herstellern, die Produktivitätsgewinne anstreben.

Europa bleibt ein reifer, aber innovationsaktiver Markt, der etablierte Automobilautomatisierung mit strengen Sicherheitsstandards verbindet. Der Fit-for-55-Emissionsplan der Region begünstigt Serviceroboter, die Energie- und Abfallbilanzen optimieren. Naher Osten und Afrika sowie Südamerika bleiben noch in den Anfängen, eingeschränkt durch Integratormangel und begrenzte Finanzierungsmöglichkeiten. Dennoch katalysieren Hafenautomatisierungsprojekte und Bergbaurobotik langsam Pilotaufträge, die eine längerfristige Nachfrage ankündigen.

Regulatorisches Umfeld

Kommerzielle Robotikeinsätze werden zunehmend durch EU-Anforderungen an KI und Maschinensicherheit geprägt. Das EU-KI-Gesetz (Verordnung (EU) 2024/1689) legt Hochrisikoverpflichtungen für bestimmte KI-Systeme fest, wobei die wesentlichen Hochrisikoanforderungen gemäß Anhang I ab dem 2. August 2027 gelten. Für KI-gestützte Roboter, die in Arbeitsumgebungen und kritischen Diensten eingesetzt werden, wirkt sich der Zeitplan auf Dokumentation, Risikomanagement und Marktüberwachung nach dem Inverkehrbringen aus.

Die Sicherheitskonformität wird auch durch Aktualisierungen der Produktgesetzgebung und der Normen verschärft. Die EU-Maschinenverordnung (Verordnung (EU) 2023/1230) gilt ab dem 14. Januar 2027, und ISO 10218-1:2025 sowie ISO 10218-2:2025 traten am 1. April 2025 in Kraft und konsolidieren die Anforderungen an kollaborative Anwendungen innerhalb der zentralen Sicherheitsnormen für Industrieroboter. Im Mai 2026 erzielten die Unterhändler des EU-Rates und des Parlaments eine vorläufige Einigung über ein Digital Omnibus zu KI, um das Zusammenspiel zwischen dem KI-Gesetz und der Maschinenkonformität zu straffen. Die EU-Produkthaftungsrichtlinie (Richtlinie (EU) 2024/2853) erfordert eine Umsetzung durch die Mitgliedstaaten bis zum 9. Dezember 2026 und verstärkt die Anforderungen an Rückverfolgbarkeit und Nachweiserhaltung über den gesamten Robotik-Lebenszyklus hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der kommerziellen Robotik reicht von Komponentenlieferanten (Sensoren, Rechenleistung, Batterien, Motoren, Getriebe und Präzisionsbewegungsteile) über Roboter-OEMs (Industriearme, AMRs, Drohnen, medizinische und Feldroboter), Software- und KI-Stack-Anbieter, Systemintegratoren bis hin zu Endnutzern in Logistik, Fertigung, Gesundheitswesen, Landwirtschaft, Verteidigung und Offshore-Bereichen. Die Verfügbarkeit und Qualifizierung von Komponenten, insbesondere von Präzisionsbewegungselementen wie Harmonic-Drive-Getrieben und Linearführungen, bestimmen zunehmend Lieferzeiten und Skalierung, während Permanentmagnete aus Seltenen Erden ein strategisches Eingangsrisiko für Hochleistungsantriebe bleiben.

Parallel dazu bildet sich eine Lieferkette für humanoide und Allzweckroboter heraus, mit sichtbarer Clusterbildung um chinesische Fertigungszentren für Schrauben, Getriebe/Servos/Steuerungen sowie taktile Sensorik und geschickte Hände. Diese Struktur unterstützt schnellere Iterationszyklen und Spezialisierung unter den Lieferanten. Die OEM-Strategien bleiben zwischen Modularisierung und proprietärer Steuerung aufgeteilt, wobei strukturelle Teile und Rechenmodule verstärkt extern bezogen werden, während Antriebstechnik und Kraftmessung häufiger intern entwickelt werden, um Leistungs- und Sicherheitsmargen zu schützen. Nachgelagert bündeln Robot-as-a-Service-Modelle zunehmend Hardware, Software und Dienstleistungen, wodurch sich der Schwerpunkt auf Feldsupportnetzwerke und Datenpipelines für die laufende Softwareverbesserung verlagert.

Wettbewerbslandschaft

Der Markt für kommerzielle Robotik zeigt eine moderate Fragmentierung, da etablierte Automatisierungsanbieter, KI-native Startups und vertikal integrierte Technologiekonglomerate um Marktanteile konkurrieren. ABB, FANUC und KUKA sehen sich Margendrücken durch softwarezentrierte Geschäftsmodelle ausgesetzt, was ABB dazu veranlasst, eine USD 2,3 Milliarden schwere Abspaltung anzustreben, um den Fokus zu schärfen.[3]ABB, "Softwareanteil im Robotikportfolio übersteigt 80 %," abb.com FANUCs 16-prozentiger Rückgang bei Industrieroboterlieferungen signalisiert, dass Low-Code-Wettbewerber in traditionelle Volumensegmente eindringen.

Technologiegiganten nutzen interne Anwendungsfälle als Kommerzialisierungsbasen. Amazons Lagerflotten generieren Betriebsdaten, die Produktentwicklungszyklen verkürzen, während Alphabets Intrinsic humanoide Fähigkeiten nutzt, die ursprünglich innerhalb von Google X inkubiert wurden. Automobilhersteller verfolgen vertikale Schritte: Hyundai schloss die USD 1,1 Milliarden schwere Übernahme von Boston Dynamics ab und verbindet Robotik mit Synergien in der Elektrofahrzeugfertigung.

Aufstrebende Spezialisten konzentrieren sich auf Nischenangrenzungen. Apptronik arbeitet mit Jabil zusammen, um Apollo-Humanoide in Serie zu produzieren, und zielt auf Hochmix-Fertigungszellen mit Anforderungen an geschickte Handhabung ab. Nauticus Robotics wendet Unterwasserautonomie an, um Offshore-Inspektionsemissionen zu reduzieren, und gewinnt Pilotaufträge bei globalen Energiebetreibern. Diese strategischen Nischen verdeutlichen Raum für differenzierte Wertversprechen, auch wenn der Konsolidierungsdruck zunimmt.

Marktführer für kommerzielle Robotik

Yaskawa Electric Corp.

Northrop Grumman Corp.

KUKA AG

iRobot Corp.

Omron Adept Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Automatisierung von Lager und Logistik bleibt ein zentraler Monetarisierungspfad für die kommerzielle Robotik. Im Juni 2026 kündigte Amazon ein Investitionsprogramm über 10 Milliarden Euro für europäische Fulfillment-Center an und verwies auf Einsätze wie Proteus-Mobilroboter und Behälterhandhabungssysteme. Der Fokus auf Nachrüstungen bestehender Anlagen (Brownfield) deutet auf eine anhaltende Nachfrage nach interoperablen Flotten, Sicherheitszertifizierung und Integratorkapazität in mehreren Ländern hin.

Anbieter von Industrie- und Servicerobotik haben ebenfalls Spielraum bei KI-definierter Automatisierungssoftware und datenschonenden Bereitstellungswerkzeugen, da Käufer von der Automatisierung einzelner Aufgaben zu allgemeinerer Manipulation und schneller Neukonfiguration übergehen. Die im Juni 2026 angekündigte erweiterte Zusammenarbeit zwischen Kawasaki Robotics und Dexterity rund um einen Arm mit 8 Freiheitsgraden für das Be- und Entladen von Anhängern unterstützt diesen Trend zu flexiblen Handhabungsanwendungen. Im Juli 2026 kündigte Nomagic neue KI-Entwicklungskapazitäten an, einschließlich eines neuen KI-Labors, um Wahrnehmungs- und Steuerungsstacks für Lagerroboter zu beschleunigen. In Bezug auf Compliance-Anforderungen erhöht die Branchenausrichtung auf ISO 10218:2025-konforme Sicherheitsarchitekturen zusammen mit der Anwendbarkeit der EU-Maschinenverordnung ab 2027 die Nachfrage nach vorzertifizierten Sicherheitsfunktionen, validierten Methoden der Mensch-Roboter-Kollaboration und Cybersecurity-by-Design-Engineering über globale Produktlinien hinweg.

Aktuelle Branchenentwicklungen

- Juni 2026: Yaskawa Electric Corporation brachte die Industrieroboter MOTOMAN-GP215L, GP400L und GP700 für schwere Materialhandhabungsanwendungen einschließlich der Automobilproduktion auf den Markt. Die Neuzugänge erweitern Yaskawas Portfolio für hohe Nutzlasten und unterstützen Fabriken, die auf schwerere Werkstücke und höhere Durchsatzanforderungen umstellen.

- Mai 2026: Northrop Grumman brachte sein Mission Robotic Vehicle (MRV)-Programm auf Kurs für einen Start im Sommer 2026 für kommerzielle Wartungsdienste im All, einschließlich Betankung und Lebensdauerverlängerung für geostationäre Satelliten. Dieser Schritt signalisiert die Reifung kommerzieller Weltraum-Robotikfähigkeiten, die sich auf Inspektion, autonome Operationen und missionskritische Zuverlässigkeitsstandards ausdehnen können, die auch in anderen Bereichen der kommerziellen Robotik genutzt werden.

- März 2026: KUKA stellte auf der NVIDIA GTC 2026 die KUKA Automation Management Platform (KUKA AMP) vor und positionierte sie rund um physische KI und absichtsbasierte Automatisierungsabläufe. Die Veröffentlichung stärkt die Softwareebene rund um die Industrierobotik und unterstützt eine schnellere Inbetriebnahme sowie engere Verbindungen zwischen KI-Modellen und realen Produktionsumgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Robotern, die in kommerziellen und institutionellen Umgebungen eingesetzt werden, in denen Automatisierung Dienstleistungserbringung, Inspektion, Logistikbewegungen, Landwirtschaft, Sicherheit und medizinische Aufgaben unterstützt. Er umfasst zugehörige Software und Dienstleistungen, wenn diese zusammen mit diesen eingesetzten Robotersystemen verkauft werden oder direkt an sie gebunden sind.

Ausschlüsse des Umfangs: Wir schließen reine Verbraucher-Haushaltsroboter und Hobby-Drohnen aus, die hauptsächlich zur persönlichen Freizeitgestaltung gekauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Robotertyp

- Drohnen / UAVs

- Feldroboter

- Medizinroboter

- Autonome Führungsroboter

- Sonstige Typen

- Nach Anwendung

- Medizin und Gesundheitswesen

- Verteidigung und Sicherheit

- Landwirtschaft und Forstwirtschaft

- Marine und Offshore

- Lagerhaltung und Logistik

- Sonstige Anwendungen

- Nach Mobilität

- Stationäre Roboter

- Mobile Bodenroboter

- Luftroboter

- Marine- und Unterwasserroboter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung des Marktumfangs und dem Aufbau einer Faktenbasis, die anhand öffentlicher Quellen überprüft werden kann. Wir untersuchen Signale zu Robotiklieferungen und -installationen, Sicherheits- und Betriebsrichtlinien sowie Handelsströme für wichtige Teilsysteme und ordnen diese dann kommerziellen Anwendungsfällen zu.

Häufig verwendete Eingaben umfassen öffentliche Quellen wie Veröffentlichungen der International Federation of Robotics, Daten des US Bureau of Labor Statistics, Handelsstatistiken der US International Trade Commission, Eurostat-Indikatoren und OECD-Branchendaten sowie relevante, fachlich begutachtete Robotik- und Medizinprodukte-Fachzeitschriften. Wir nutzen außerdem Geschäftsberichte von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen und seriöse Presseberichterstattung, um Produktmix und Umsatzexposition zu verstehen. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie Import-Export-Aufzeichnungen auf Sendungsebene verwendet, um die Abdeckung zu validieren und übersehene Marktteilnehmer zu reduzieren. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, da viele weitere öffentliche Referenzen ebenfalls zur Gegenprüfung und Klärung herangezogen werden.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischannahmen darüber, was gekauft wird, wie sich die Preise entwickeln und welche Anwendungen schneller skalieren, einer Belastungsprobe zu unterziehen. Wir sprechen mit einer Mischung aus Roboter-OEMs, Komponenten- und Softwareanbietern, Systemintegratoren und großen Endnutzern aus den Bereichen Gesundheitswesen, Lagerwesen, Landwirtschaft und Sicherheit und bestätigen anschließend regionale Muster in APAC, EMEA und Amerika.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | APAC: 45 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 31 % | EMEA: 29 % |

| Kleinere Akteure: 14 % | Manager: 56 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Akzeptanz durch wichtige kommerzielle Anwendungsgruppen anhand von Signalen der installierten Basis, Beschaffungsaktivitäten und dem Tempo der Automatisierungseinführung rekonstruiert und anschließend anhand typischer Systempreise und Service-Anbindungsraten in Umsätze umgerechnet wird. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, bei denen Stichproben von Lieferantenumsätzen, Kanalprüfungen sowie ASP-mal-Volumen-Schätzungen zur Validierung der Ergebnisse und zur Anpassung offensichtlicher Lücken verwendet werden.

Wichtige Modelleingaben umfassen das jährliche Einsatztempo autonomer mobiler Roboter in Lagerhäusern, Verfahrensvolumina und Kapitalbudgets, die den Kauf von medizinischen Robotern beeinflussen, Indikatoren zur landwirtschaftlichen Mechanisierung für Feldroboter, Nutzungsmuster von Drohnen bei Inspektion und Sicherheit sowie durchschnittliche Verkaufspreisspannen nach Roboterkategorie und Nutzlast. Wenn eine Bottom-up-Sicht für kleinere Anbieter unvollständig ist, wird die Lücke durch Marktanteilserweiterung anhand verifizierter regionaler Listen sowie durch konservative Umsatzdichteannahmen auf bekannte Liefer- oder Installationssignale geschlossen.

Für Prognosen verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsüberlagerung, da die Nachfrage empfindlich auf Lohnkostendruck, Unternehmensinvestitionszyklen und regulatorische Akzeptanz in sicherheitskritischen Anwendungsfällen reagiert. Annahmen zu Preisverfall, Service-Anbindungsraten und regionalem Hochlauf werden nach Überprüfung mit primären Befragten finalisiert und bleiben mit beobachtbaren Akzeptanzbeschränkungen konsistent.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie Kommentaren zu Robotiklieferungen, Handels- und Produktionsindikatoren für wichtige Teile sowie offengelegten Umsatztrends relevanter börsennotierter Unternehmen. Wenn Ausreißer auftreten, werden die Treiber erneut überprüft, und es werden Folgegespräche ausgelöst, um zu bestätigen, ob die Abweichung durch ein einmaliges Projekt, eine Preisänderung oder eine Umfangsdiskrepanz verursacht wird.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten von verschiedenen Analysten überprüft, mit Kontrollen der Jahr-zu-Jahr-Kontinuität, regionaler Gesamtsummen und der Realitätsnähe auf Kategorieebene. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen (zum Beispiel bedeutenden regulatorischen Änderungen oder plötzlichen Nachfrageschocks). Unmittelbar vor der Lieferung führen wir einen erneuten Durchgang durch, damit die endgültigen Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Mordor Intelligences Marktgröße für kommerzielle Robotik im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für kommerzielle Robotik können weit auseinanderliegen, selbst wenn sie ähnliche Anwendungsfälle beschreiben, da die Umfangsgrenzen unterschiedlich sind und der Zeitpunkt des Basisjahres variiert. Unterschiede darin, was als Teil eines Robotersystems gezählt wird, wie Dienstleistungen behandelt werden und wie Währung und Inflation berücksichtigt werden, erzeugen ebenfalls reale Abweichungen.

Verbraucher-Haushaltsroboter und persönliche Freizeitdrohnen liegen außerhalb des Untersuchungsbereichs von Mordor Intelligence, was einer der Gründe dafür ist, dass die Größe im Vergleich zu Quellen abweichen kann, die persönliche und professionelle Nachfrage vermischen oder angrenzende Automatisierungskategorien kombinieren. Eine weitere häufige Lücke ergibt sich daraus, wie Serviceumsätze und Softwareabonnements gezählt werden, da sich einige Schätzungen ausschließlich auf Hardwarelieferungen beschränken, während andere breite Aufschläge anwenden, ohne die Anbindungsraten nach Anwendung zu prüfen. Wir sehen auch Abweichungen durch die Wahl des Basisjahres und den Aktualisierungsrhythmus, wobei ältere Schätzungen möglicherweise aktuelle Beschaffungszyklen von Krankenhäusern, das Timing von Lagerautomatisierungsprojekten oder die Post-Pandemie-Normalisierung in bestimmten Endmärkten nicht widerspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,21 Mrd. USD (2026) | |

| Globaler Verlag A | 27,31 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und die öffentliche Zusammenfassung gibt nicht klar an, ob Software und Dienstleistungen konsistent über alle Robotertypen hinweg einbezogen werden. |

| Branchenverlag B | 24,99 Mrd. USD (2024) | Basiert auf der Größenbestimmung für 2024 und bietet nur begrenzte Transparenz hinsichtlich der Annahmen zur Service-Anbindung, was den Gesamtwert unterschätzen kann, wenn Integration und wiederkehrender Support im Gesundheitswesen und in Logistikeinsätzen wesentlich sind. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was rund um den Roboter gezählt wird (Software, Dienstleistungen und Integration), typischerweise den Großteil der Abweichung erklärt. Indem der Umfang eng an kommerzielle Einsätze gebunden bleibt und Preis- sowie Anbindungsannahmen mit Marktteilnehmern überprüft werden, bleibt unsere Schätzung nachvollziehbar an klaren Nachfrageindikatoren orientiert und kann bei sich ändernden Bedingungen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für kommerzielle Robotik bis 2031 erreichen?

Der Markt soll bis 2031 USD 70,34 Milliarden erreichen.

Welche Anwendung führt derzeit den Markt für kommerzielle Robotik an?

Verteidigungs- und Sicherheitsplattformen führen mit einem Anteil von 31,85 % am Umsatz im Jahr 2025.

Warum wird der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region sein?

Der asiatisch-pazifische Raum profitiert von Chinas langfristigem Investitionsplan in Höhe von USD 138 Milliarden und der expandierenden Fertigungsautomatisierung.

Wie schnell wachsen die Softwareumsätze im Markt für kommerzielle Robotik?

Software expandiert mit einem CAGR von 21,45 % und übertrifft damit Hardware, da KI-Fähigkeiten zum zentralen Kundenwert werden.

Was ist das größte Mobilitätssegment im Markt für kommerzielle Robotik?

Mobile Bodenroboter dominieren mit einem Anteil von 57,10 %, angetrieben durch die weit verbreitete Einführung in Lagerhäusern und Fabriken.

Wie werden hohe Anfangsinvestitionskosten für kleinere Unternehmen gemildert?

Roboter-als-Dienstleistung-Verträge sowie modulare, standardisierte Integrationsplattformen reduzieren die anfänglichen Investitionsausgaben und die Bereitstellungskomplexität.

Seite zuletzt aktualisiert am: