Größe und Anteil des Marktes für industrielle Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

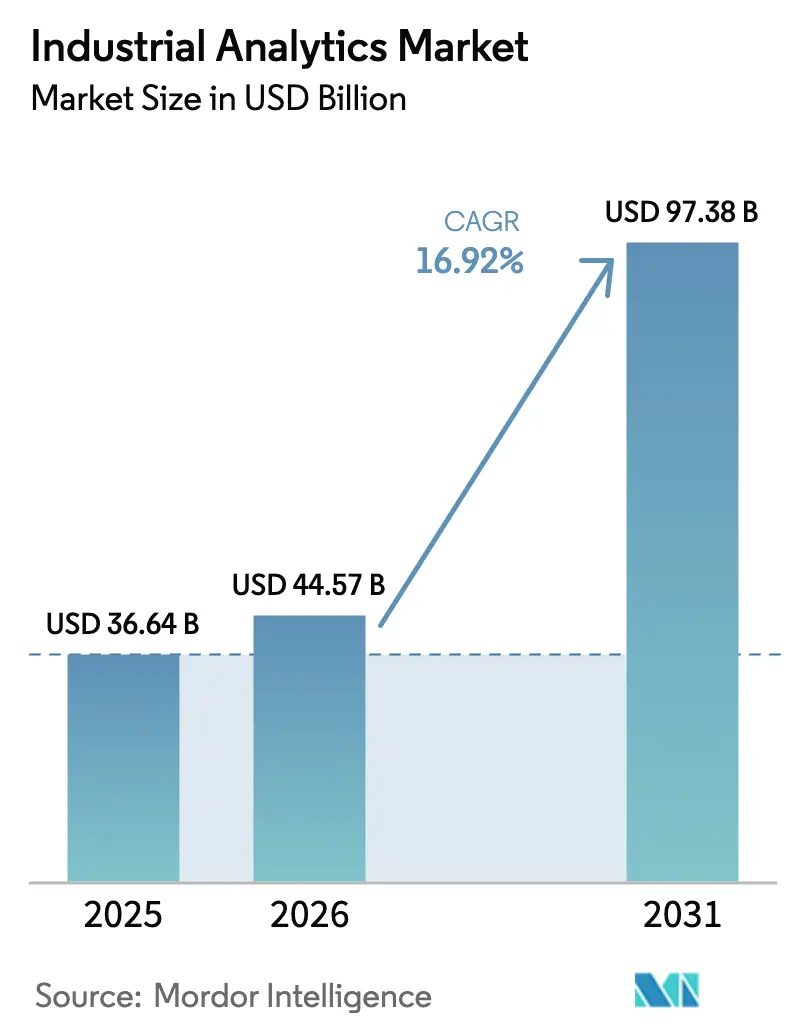

| Marktgröße (2026) | 44.57 Milliarden US-Dollar |

| Marktgröße (2031) | 97.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.92% CAGR |

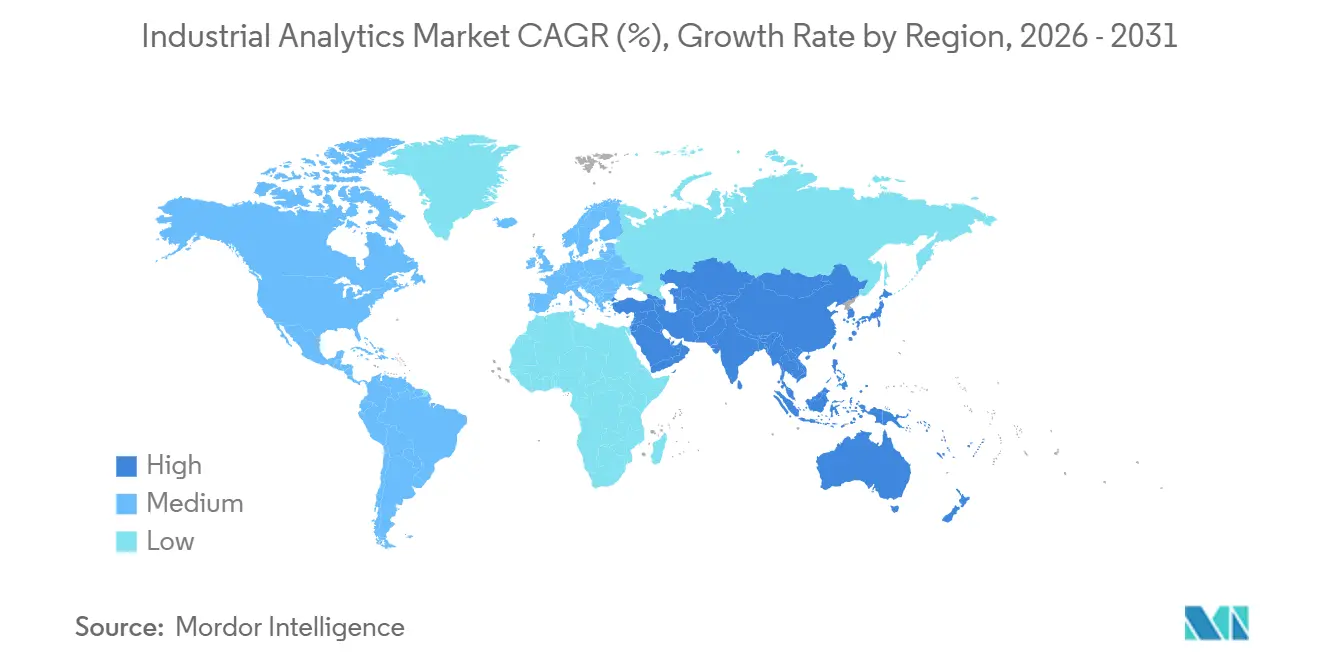

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

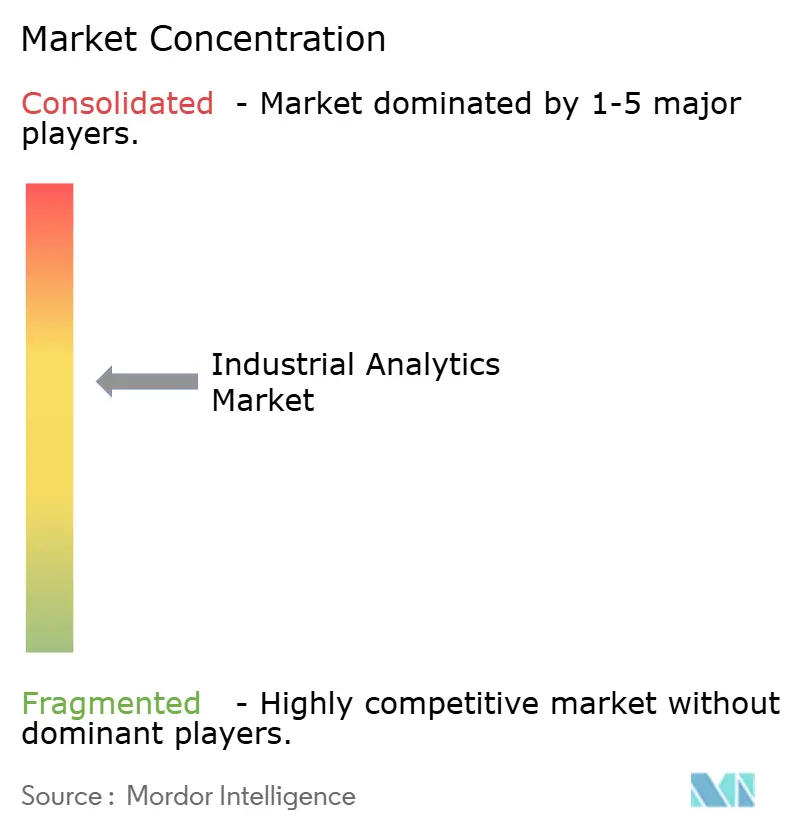

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Analytik von Mordor Intelligence

Die Marktgröße für industrielle Analytik wurde im Jahr 2025 auf 36,64 Milliarden USD geschätzt und soll von 44,57 Milliarden USD im Jahr 2026 auf 97,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,92 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Echtzeit-Optimierung, die wachsende Edge-to-Cloud-Konnektivität und verschärfte Nachhaltigkeitsvorschriften sind die primären Treiber hinter dieser Expansion. Anbieter betten präskriptive Intelligenz direkt in Automatisierungsschichten ein, sodass Betreiber innerhalb von Millisekunden auf Erkenntnisse reagieren können. Eine stetige Migration hin zu hybriden Architekturen, bei denen latenzempfindliche Workloads vor Ort ausgeführt und das Modell-Retraining in der Cloud erfolgt, unterstützt das langfristige Wachstum. Erhöhte cyber-physische Bedrohungen, Talentmangel und Datensouveränitätsvorschriften dämpfen den Ausblick, ändern jedoch nicht die Aufwärtsentwicklung des Marktes für industrielle Analytik.

Wichtigste Erkenntnisse des Berichts

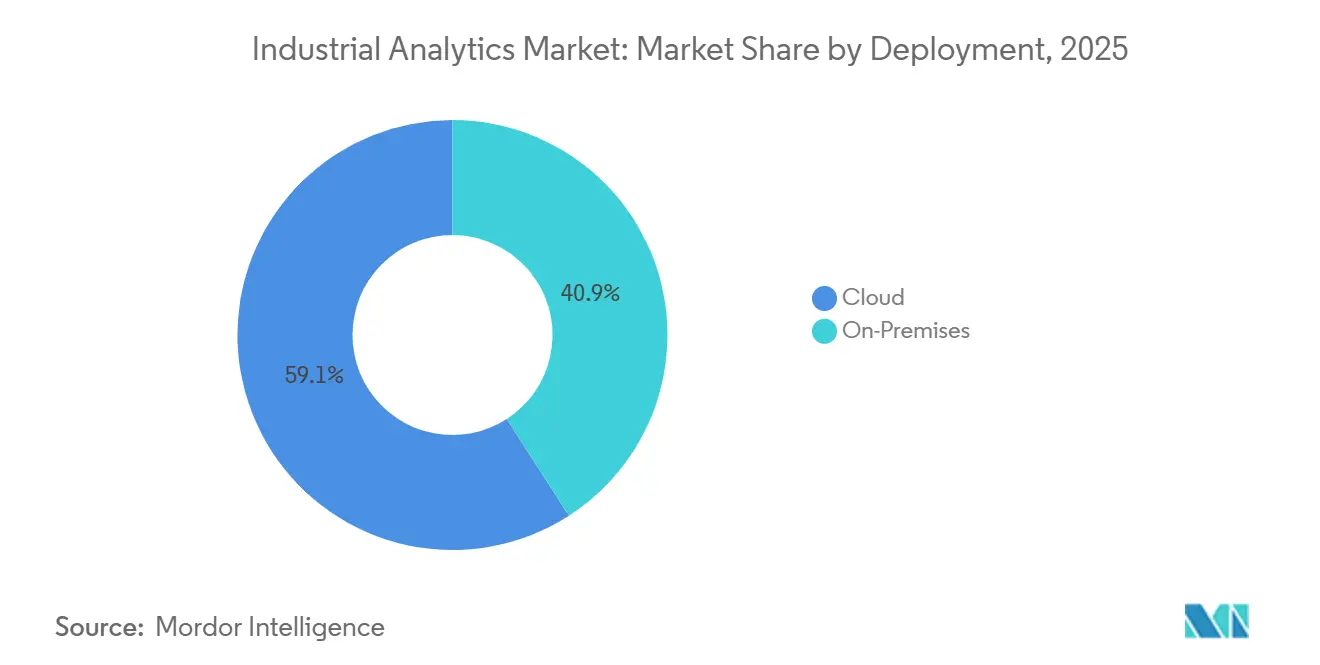

- Nach Bereitstellung führte die Cloud im Jahr 2025 mit einem Umsatzanteil von 59,12 % und soll bis 2031 mit einer CAGR von 17,09 % wachsen.

- Nach Komponente erfasste Software im Jahr 2025 einen Anteil von 62,34 %, während Dienstleistungen bis 2031 mit einer CAGR von 17,21 % wachsen sollen.

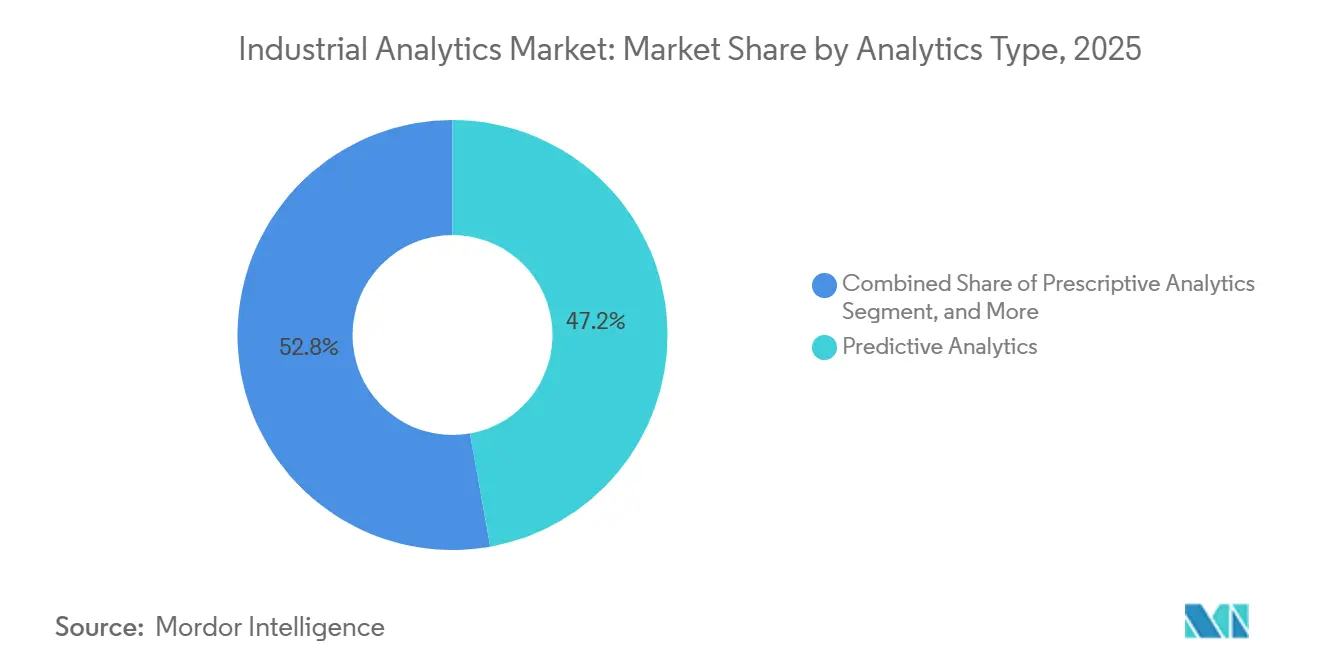

- Nach Analysetyp entfielen im Jahr 2025 47,19 % des Umsatzes auf prädiktive Analytik, während präskriptive Analytik bis 2031 mit einer CAGR von 17,36 % wachsen soll.

- Nach Endbenutzerbranche dominierte die Fertigung im Jahr 2025 mit einem Anteil von 29,36 %, während Versorgungsunternehmen bis 2031 eine CAGR von 18,23 % verzeichnen sollen.

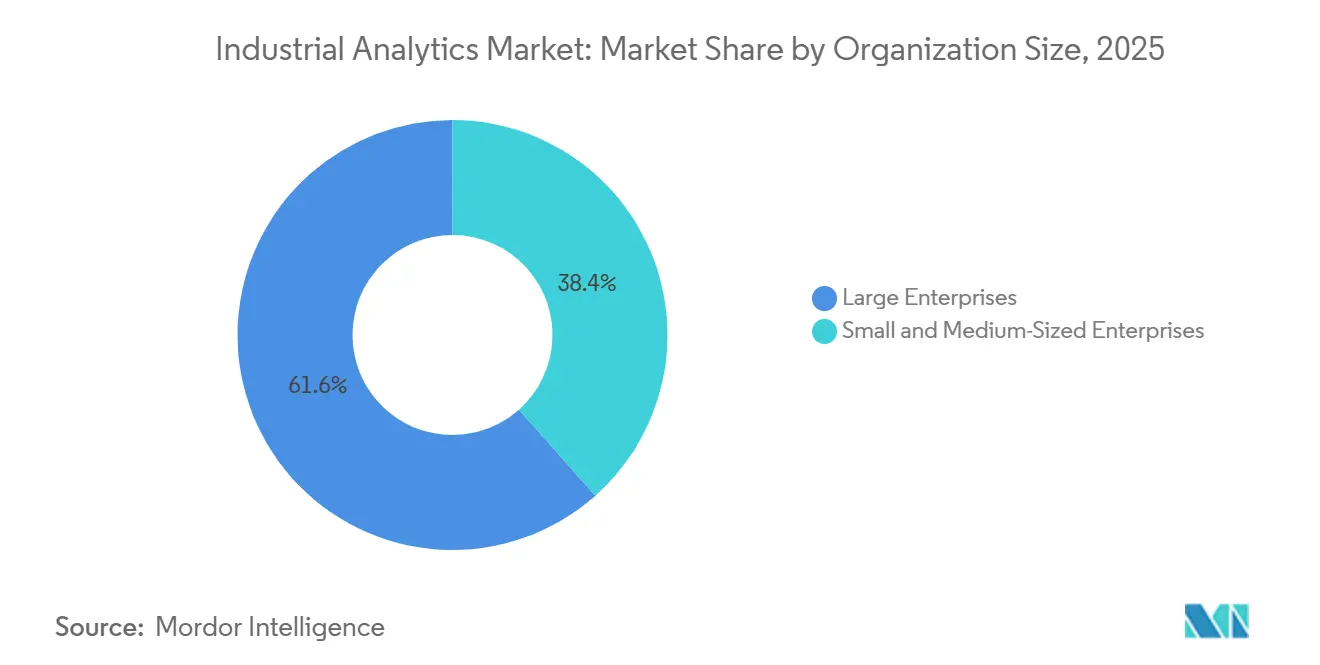

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,57 %, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 17,14 % wachsen sollen.

- Nach Anwendung führte das Asset-Performance-Management im Jahr 2025 mit einem Anteil von 33,48 %, während Energiemanagement bis 2031 mit einer CAGR von 17,89 % wachsen soll.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,29 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 17,96 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Analytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Edge-Computing-Fähigkeiten | +3.2% | Global, mit Schwerpunkt in nordamerikanischen und asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Integration von industrieller KI in Low-Code-Plattformen | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 5G-fähigen industriellen IoT-Netzwerken | +3.5% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für energieeffiziente Betriebsabläufe | +2.4% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Standardisierung digitaler Zwillinge in anlagenintensiven Sektoren | +2.1% | Global, angeführt von Fertigung und Versorgungsunternehmen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Breite Einführung von Pay-per-Use-Analysemodellen | +1.9% | Global, beschleunigter Einsatz in Schwellenmärkten und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Edge-Computing-Fähigkeiten

Edge-lokalisierte Inferenz beseitigt Netzwerkengpässe für latenzempfindliche Aufgaben wie robotische Pfadplanung, visionsbasierte Qualitätsprüfungen und die Isolierung von Umspannwerk-Fehlern. Honeywell und Google Cloud setzten Mikro-Knoten ein, die Sensorströme vor Ort verarbeiten und die Bandbreitenkosten um 30 % senken.[1]Quelle: Honeywell, "Honeywell und Google Cloud kooperieren bei industrieller KI," honeywell.com IBM lieferte 15-Watt-Edge-Geräte, die prädiktive Modelle auf Offshore-Plattformen ausführen, wo die Konnektivität sporadisch ist. Microsoft Azure Stack lässt sich nahtlos mit Siemens Industrial Edge integrieren, sodass Hersteller zentral trainieren und dann komprimierte Gewichte an Shop-Floor-Gateways übertragen können. Solche Architekturen gewährleisten einen unterbrechungsfreien Betrieb bei Netzwerkausfällen und ermöglichen es Echtzeit-Regelkreisen, innerhalb einstelliger Millisekunden-Fenster zu arbeiten. Die daraus resultierenden Produktivitätssteigerungen machen Edge Computing zu einem der wirkungsstärksten Katalysatoren für den Markt für industrielle Analytik.

Integration von industrieller KI in Low-Code-Plattformen

Drag-and-Drop-Workflows betten Analytik nahtlos in Wartungs-, Qualitäts- und Logistikprozesse ein und eliminieren den Bedarf an Python- oder SQL-Kenntnissen. Bain-Forschungen zeigten eine 60-prozentige Reduzierung der Bereitstellungszeit, wenn Werke Low-Code-Tools gegenüber traditioneller Programmierung verwendeten. Microsoft Power Platform wird nun mit Anomalieerkennungsmodellen ausgeliefert, die für Pumpen, Motoren und Kompressoren abgestimmt sind.[2]Honeywell, "Honeywell und Google Cloud kooperieren bei industrieller KI," honeywell.com IFS und ServiceNow verknüpfen Sensorereignisse mit der Generierung von Arbeitsaufträgen, sodass Techniker sofort präskriptive Maßnahmen erhalten. McKinseys Lighthouse-Netzwerk 2025 stellte fest, dass Fabriken, die Low-Code einführten, 25 % schnellere Ursachenanalysen verzeichneten. Die einfache Konfiguration senkt die Hürden für kleine Werke und beschleunigt die Verbreitung bewährter Praktiken im Markt für industrielle Analytik.

Verbreitung von 5G-fähigen industriellen IoT-Netzwerken

Private 5G-Netzwerke liefern eine Latenz von unter 10 Millisekunden, sodass mobile Roboter und AR-gestützte Wartung sicher funktionieren können. Nokia rollte privates 5G in 12 europäischen Fabriken aus und verbesserte die Kollisionsvermeidungsmetriken für fahrerlose Transportsysteme um 40 %.[3]Microsoft, "Microsoft und Siemens vertiefen Partnerschaft," news.microsoft.com Verizon streamte HD-Video an Cloud-Vision-Modelle in einem US-amerikanischen Automobilwerk und erhöhte die Fehlererkennungsraten um 23 %. Cisco und Ericsson fügten TSN-Unterstützung hinzu, sodass OT- und IT-Datenverkehr auf einem einzigen Backbone konvergieren kann. Standardisiertes Slicing von Deutsche Telekom garantiert den Durchsatz für Analytik auch in überlasteten Umgebungen. Da die Spektrumgebühren sinken, wird 5G zu einem wesentlichen Enabler für den Markt für industrielle Analytik, insbesondere in Werken mit hoher Dichte.

Regulatorischer Druck für energieeffiziente Betriebsabläufe

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union verpflichtet etwa 50.000 Unternehmen zur Offenlegung von Energiedaten auf Anlagenebene, was die Nachfrage nach eingebetteter Messanalytik ankurbelt. Die US-amerikanische Umweltschutzbehörde schlug Regeln zur kontinuierlichen Emissionsüberwachung vor und drängt Versorgungsunternehmen zur Nutzung von Echtzeit-Dashboards. Chinas Doppelkontrollpolitik erfordert eine stündliche Berichterstattung über den Energieverbrauch über Provinzportale. Die ISO-50001-Zertifizierung wurde in mehreren EU-Staaten zur Voraussetzung für öffentliche Ausschreibungen. Diese Maßnahmen steigern die langfristige Nachfrage nach dem Markt für industrielle Analytik, da die Einhaltung granulare Erkenntnisse erfordert, die Tabellenkalkulationen nicht liefern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsbedenken bei grenzüberschreitenden Cloud-Bereitstellungen | -1.8% | Europa, China und Schwellenmärkte mit Lokalisierungsvorschriften | Mittelfristig (2–4 Jahre) |

| Mangel an industriespezifischen Datenwissenschaftlern | -1.5% | Global, akut in Schwellenmärkten und KMU-Segmenten | Langfristig (≥ 4 Jahre) |

| Cyber-physische Sicherheitsschwachstellen in OT-Netzwerken | -1.2% | Global, erhöht in kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Integrationskosten für Altanlagen | -1.4% | Nordamerikanische und europäische Brownfield-Standorte, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsbedenken bei grenzüberschreitenden Cloud-Bereitstellungen

Chinas Datensicherheitsgesetz zwingt multinationale Unternehmen, Betriebsdaten auf inländischen Servern zu speichern und verhindert die globale Konsolidierung von Datenseen. Die DSGVO der EU schränkt den Export von Mitarbeiter-Biometrie ein, die bei der Zugangskontrolle verwendet wird, und veranlasst Anbieter, regionale Inferenz-Cluster einzurichten. Indiens Entwurf des Gesetzes zum Schutz digitaler personenbezogener Daten könnte ähnliche Lokalisierungsklauseln übernehmen. Jedes Silo erhöht die Infrastrukturkosten, fragmentiert das Modelltraining und verlangsamt die Einführung neuer Funktionen. Für den Markt für industrielle Analytik entsteht dadurch eine Reibung, die Anbieter nur durch Edge- oder hybride Architekturen abmildern können.

Mangel an industriespezifischen Datenwissenschaftlern

Eine Umfrage des Weltwirtschaftsforums ergab, dass 63 % der Hersteller den Talentmangel als primäres Hindernis für die Skalierung von KI nennen. Nur wenige Universitätsprogramme lehren sowohl Datenwissenschaft als auch speicherprogrammierbare Steuerungen, sodass Arbeitgeber bis zu 18 Monate in die Weiterqualifizierung investieren müssen. McKinsey prognostiziert eine 40-prozentige Angebotslücke bei industriellen Datenwissenschaftlern bis 2030. KMU sind am stärksten betroffen, da sie nicht mit den Gehältern von Großunternehmen mithalten können. Anbieter betten mehr Domänenlogik in Vorlagen ein; hochgradig angepasste Prozesse wie der Untertagebau oder die kontinuierliche Chargenpharmakologie sind jedoch weiterhin auf knappe menschliche Expertise angewiesen, was die Wachstumsrate des Marktes für industrielle Analytik dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Architekturen überbrücken Cloud und Edge

Cloud-basierte Implementierungen machten im Jahr 2025 59,12 % des Marktanteils für industrielle Analytik aus, da Hersteller Verbrauchspreismodelle und vortrainierte Modelle übernahmen. Die Marktgröße für industrielle Analytik bei Cloud-Bereitstellungen soll mit einer CAGR von 17,09 % wachsen, angetrieben durch Integrationen mit Microsoft Azure, AWS IoT SiteWise und Google Cloud Vertex AI. On-Premises-Systeme bedienen weiterhin latenzempfindliche Workflows in der Verteidigungs- und Pharmaindustrie und machen 40,88 % der Nachfrage aus. Hybride Anwendungsfälle nehmen zu. Schneider Electrics EcoStruxure synchronisiert Modelle bidirektional, sodass regulatorische Daten vor Ort verbleiben können, während von Cloud-basiertem Retraining profitiert wird. ABBs Ability Genix bietet ähnliche Vorteile und zeigt, wie föderierte Architekturen Souveränität, Betriebszeit und Skalierbarkeit in einem einzigen Stack erfüllen können.

Das wachsende Netz lokaler Gateways und zentralisierter MLOps-Pipelines ermöglicht es Unternehmen, sensible Daten zu behalten und gleichzeitig die Leistung anhand anonymisierter Peer-Metriken in der Cloud zu benchmarken. Dieser gemischte Ansatz findet bei multinationalen Herstellern Anklang, die mehrere Rechtsordnungen jonglieren. Da die Orchestrierungswerkzeuge reifen, sollen hybride Architekturen neue Bereitstellungen dominieren und ihre Rolle als Kern des zukünftigen Wachstums des Marktes für industrielle Analytik festigen.

Nach Komponente: Dienstleistungserlöse steigen mit der Komplexität

Software machte im Jahr 2025 62,34 % des Umsatzes aus, aber Dienstleistungen holen mit einer CAGR von 17,21 % bis 2031 schnell auf. Unternehmen lagern Sensorintegration, Feature-Engineering und kontinuierliche Modelloptimierung an Partner wie Accenture, Deloitte und PwC aus. Infolgedessen wächst die Marktgröße für industrielle Analytik im Bereich Dienstleistungen schneller als die Softwareschicht. Anbieter von SAP und IBM bis Siemens bündeln verwaltete Angebote, die Geräteprofil-Bibliotheken, Kalibrierung von Anomalie-Schwellenwerten und Sicherheits-Patching umfassen.

Da industrielle Anlagen altern und Prozessvariablen driften, erfordern Analytikinitiativen eine kontinuierliche Neukalibrierung. Kunden verlassen sich auf Systemintegratoren, um Change Management und Domänenexpertise einzubetten. Dieses dienstleistungszentrierte Modell wandelt Analytik von einem Kapitalaufwand in einen Betriebsaufwand um, vertieft die Anbieter-Kunden-Beziehungen und fördert wiederkehrende Umsatzströme, die den Markt für industrielle Analytik bis 2031 prägen werden.

Nach Analysetyp: Präskriptive Engines schließen den Regelkreis

Prädiktive Analytik hielt im Jahr 2025 einen Anteil von 47,19 %; präskriptive Tools schreiten jedoch mit einer CAGR von 17,36 % voran, da Betreiber automatisierte Sollwertanpassungen statt Dashboard-Warnungen fordern. Die Marktgröße für industrielle Analytik bei präskriptiven Lösungen soll schnell wachsen, da sie menschliche Experten von routinemäßigen Entscheidungszyklen entlasten. GE Digitals Turbinen kalibrieren nun selbstständig Verbrennungsparameter, während Rockwells FactoryTalk techniker-spezifische Arbeitsaufträge basierend auf der Teilverfügbarkeit versendet. Verstärkendes Lernen in PTC ThingWorx fügt autonome Optimierungsschleifen hinzu, die sich im Laufe der Zeit verbessern.

Während beschreibende Dashboards für die regulatorische Berichterstattung entscheidend sind, bieten sie nur bescheidene betriebliche Einsparungen. Folglich gibt es eine schnelle Verschiebung der Budgetzuweisungen hin zu präskriptiven Engines, die fortschrittliche Analytik nutzen, um umsetzbare Erkenntnisse zu liefern und Entscheidungsprozesse zu optimieren. Dieser Übergang verkürzt die Amortisationszeiten erheblich von Jahren auf wenige Monate und ermöglicht es Unternehmen, schnellere Kapitalrenditen zu erzielen. Anbieter, die auf geschlossene Regelkreise und integrierte Workflow-Automatisierung setzen, sind gut positioniert, um einen erheblichen Anteil des wachsenden Marktes für industrielle Analytik zu erfassen, da diese Fähigkeiten die steigende Nachfrage nach Effizienz und optimierten Abläufen adressieren.

Nach Endbenutzerbranche: Versorgungsunternehmen überholen die Fertigung

Die Fertigung kontrollierte im Jahr 2025 29,36 % der Nachfrage und nutzte Analytik zur Ertragssteigerung und Reduzierung von Ausfallzeiten. Versorgungsunternehmen sollen jedoch mit einer CAGR von 18,23 % wachsen, da die Intermittenz erneuerbarer Energien Netzbetreiber zur Implementierung von Echtzeit-Ausgleichsalgorithmen zwingt. National Grid ESO senkte die Ausgleichskosten durch die Integration von Wind- und Solarprognosen in seine Einsatzmodelle, und Duke Energy reduzierte Transformatorausfälle durch den Einsatz von prädiktiver Wartung um 30 %. Diese Erfolge machen Versorgungsunternehmen zur am schnellsten wachsenden Gruppe im Markt für industrielle Analytik.

Andere Sektoren, darunter Bergbau und Logistik, treiben die Einführung ebenfalls voran. Rio Tinto nutzt routenoptimierende Analytik für autonomen Schwerlasttransport, während Maersk bordseitige Sensoren einsetzt, um Motorwartungen während Hafenaufenthalten zu planen. Jede Branche fügt differenzierte Anforderungen hinzu – wie Sicherheitskonformität im Bergbau und Kühlkettenintegrität in der Logistik –, was zu einem breit angelegten Anstieg der Marktdurchdringung für industrielle Analytik in anlagenintensiven Branchen führt.

Nach Unternehmensgröße: KMU profitieren von Pay-per-Use

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,57 %, aber kleine und mittlere Unternehmen verzeichnen eine CAGR von 17,14 %, dank Pay-as-you-go-Tarifen, die Kapitalbarrieren beseitigen. Die Einführung industrieller Analytik bei KMU beschleunigt sich, wenn Anbieter wie Siemens und AWS kostenlose oder niedrigvolumige Starterpakete anbieten. Branchenspezifische Vorlagen verkürzen die Bereitstellungszyklen, und Verbrauchspreise halten die monatlichen Ausgaben im Einklang mit den Produktionsvolumina. Herausforderungen bestehen weiterhin, insbesondere in Bereichen wie Cybersicherheitspersonal und Governance; verwaltete Dienste und Cloud-native Sicherheitskontrollen helfen jedoch, diese Hürden zu senken.

Da das KMU-Segment weiter wächst, verbreitert es den gesamten adressierbaren Markt für industrielle Analytik. Diese Verschiebung zeigt einen steigenden Nachfragetrend, der Erschwinglichkeit und Einfachheit gegenüber umfangreicher Anpassung priorisiert. Angetrieben vom Streben nach betrieblicher Effizienz, Kostensenkung und Wettbewerbsvorteilen setzen KMU zunehmend auf Lösungen für industrielle Analytik. Diese Lösungen ermöglichen es Unternehmen, Prozesse zu optimieren, die Entscheidungsfindung zu verbessern und Wachstumschancen zu identifizieren, was das Marktwachstum antreibt.

Nach Anwendung: Energiemanagement verzeichnet starkes Wachstum

Das Asset-Performance-Management hielt im Jahr 2025 einen Anteil von 33,48 %, aber Energiemanagementlösungen expandieren mit einer CAGR von 17,89 %, angetrieben durch CO2-Bepreisungssysteme und volatile Strompreise. Schneider Electrics Resource Advisor und ABBs Energy Manager richten sich an Unternehmen mit mehreren Standorten, die Lastverschiebungs- und Nachfragesteuerungserkenntnisse benötigen. Da Energiekosten in der Schwerindustrie oft 10–40 % der Betriebskosten ausmachen, können selbst marginale Effizienzgewinne Analytik-Abonnements innerhalb eines Quartals amortisieren. Folglich sollen energiefokussierte Module bis 2031 einen wachsenden Anteil des Marktes für industrielle Analytik erfassen.

Qualitätsoptimierung, Lieferkettentransparenz und Sicherheitsanalytik runden die Anwendungsnachfrage ab. Jede stützt sich auf dieselben Sensor- und Zeitreihenfundamente und stärkt den Plattformansatz, den Anbieter bevorzugen. Anwendungsübergreifende Synergien stärken die Kundenbindung, indem sie eine nahtlose Integration und Funktionalität über mehrere Module hinweg ermöglichen. Dies senkt die Abwanderungsraten bei Nutzern mehrerer Module, da diese eher auf der Plattform aktiv bleiben. Folglich treiben diese Synergien ein nachhaltiges Umsatzwachstum im Markt für industrielle Analytik langfristig voran.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,29 % des Marktanteils für industrielle Analytik bei, angetrieben durch Investitionen in den Halbleiter-, Automobil- und Öl- und Gassektor im Zusammenhang mit dem CHIPS and Science Act. Bundesanreize schreiben Fähigkeiten für digitale Zwillinge vor und katalysieren Analytikbereitstellungen in Greenfield-Fabs. Kanadas Strategic Innovation Fund unterstützte Luft- und Raumfahrt- sowie EV-Batterie-Pilotprojekte, während mexikanische Nearshoring-Projekte Cloud-Edge-Hybride zur Beschleunigung der Werkinbetriebnahme einsetzten. Fragmentierte staatliche Datenschutzgesetze erhöhen den Compliance-Aufwand, fördern aber auch die Nachfrage nach Governance-Modulen und kommen indirekt Softwareanbietern zugute.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 17,96 % verzeichnen. China knüpft Subventionen an Smart-Manufacturing-Metriken und drängt Fabriken dazu, Linien mit digitalen Zwillingen nachzurüsten. Indiens Production-Linked Incentive-Programm erfordert Echtzeit-Qualitätsanalytik für die Erstattungsberechtigung und schafft einen Multiplikatoreffekt für den Markt für industrielle Analytik. Japans Society 5.0 fördert die Mensch-Roboter-Kollaboration, die durch Ermüdungsvorhersagemodelle unterstützt wird, während Südkoreas Smart-Factory-Programm die Einführung von KMU-Analytik subventioniert. Australische Bergbaustandorte nutzen Edge-Analytik zur Verbesserung der Effizienz von Muldenkippern, während südostasiatische Exporteure Compliance-Dashboards implementieren, um die EU-Sorgfaltspflichtanforderungen zu erfüllen.

Europas Wachstumsgeschichte dreht sich um Nachhaltigkeits-Compliance. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fördert Energieaudits auf Geräteebene, während Deutschlands Industrie-4.0-Förderprogramme mittelständische Hersteller zur Einführung digitaler Zwillinge ermutigen. Frankreichs Steueranreize für die Industrie der Zukunft und die Made-Smarter-Förderprogramme des Vereinigten Königreichs weiten die Nachfrage weiter aus. Osteuropäische Märkte sind noch im Entstehen, aber lokale Anbieter in Russland passen ihre Angebote an nationale Standards an, um Importbeschränkungen zu umgehen, und verleihen dem Markt für industrielle Analytik eine regionale Note.

Der Nahe Osten und Afrika sowie Südamerika stellen aufstrebende Wachstumsnischen dar. Saudi-Arabiens Vision 2030 treibt Analytik für Petrochemie und Versorgungsunternehmen voran, und südafrikanische Minen setzen Sicherheitsanalytik zur Erkennung von Gaslecks ein. Brasiliens Agrarlieferketten integrieren Präzisionslandwirtschaft mit Lebensmittelverarbeitungsanalytik, und argentinische Lithiumproduzenten nutzen Modelle zur Reduzierung des Wasserverbrauchs. Obwohl die absoluten Ausgaben geringer sind als in entwickelten Regionen, beschleunigen sich Pilotprojekte in diesen Gebieten und erweitern den globalen Fußabdruck des Marktes für industrielle Analytik.

Wettbewerbslandschaft

Etablierte Automatisierungsunternehmen wie Siemens, ABB, Schneider Electric, Rockwell Automation und Honeywell bündeln Analytik mit Steuerungshardware und nutzen ihre installierten Basen, um die Kundenbindung zu vertiefen. Cloud-Hyperscaler, darunter Microsoft Azure, AWS, Google Cloud, IBM und Oracle, konkurrieren mit skalierbaren MLOps, vortrainierten Modellen und Pay-as-you-go-Wirtschaftlichkeit. Spezialisierte Softwareanbieter wie PTC, SAP, SAS Institute und Splunk zielen auf vertikale Nischen ab: PTC für diskrete Fertigung, SAP für Prozessindustrien und Splunk für Log-Analytik im Zusammenhang mit OT-Cybersicherheit.

Strategische Partnerschaften sind weit verbreitet. Siemens und Microsoft haben gemeinsam industrielle Metaverse-Anwendungen entwickelt, die CAD, Simulation und Live-Sensordaten zusammenführen. Honeywell und Accenture gründeten ein Gemeinschaftsunternehmen zur Bereitstellung von Analytik als Dienstleistung für mittelgroße Fabriken, während SAP und NVIDIA physikalisch genaue digitale Zwillinge in ihre Lieferketten-Suiten integrierten. Die Investitionen in Forschung und Entwicklung bleiben robust: ABB erweiterte sein Analytiklabor in Bangalore um 150 Millionen USD und meldete Patente auf verstärkendes Lernen für industrielle Steuerung an.

Der Wettbewerb dreht sich nun um Plattformvollständigkeit, Cybersicherheitszertifizierung und domänenspezifische Modellbibliotheken. Anbieter, die die IEC-62443-Konformität erreichen, verschaffen sich einen Vorteil bei risikoaversen Kunden. Da Plattformen konvergieren, verlagert sich die Differenzierung auf die Bereitstellungsgeschwindigkeit, die Breite der Vorlagen und die Offenheit des Ökosystems. Trotz intensivem Wettbewerb kontrollieren die Top-10-Anbieter etwa 45–50 % des Umsatzes, was auf einen mäßig konzentrierten Markt für industrielle Analytik hindeutet, in dem sowohl Skalierung als auch Domänentiefe wichtige Faktoren sind.

Marktführer der industriellen Analytikbranche

Cisco Systems

IBM Corporation

General Electric Company

Oracle Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Siemens übernahm Altair Engineering für 10,6 Milliarden USD und stärkte damit die Fähigkeiten für digitale Zwillinge von der Simulation bis zum Betrieb.

- September 2025: Microsoft und Kawasaki Heavy Industries gründeten ein Innovationszentrum in Kobe, um Azure AI in Robotik- und Luft- und Raumfahrtabteilungen einzusetzen.

- August 2025: Schneider Electric lancierte EcoStruxure Automation Expert 2.0, das Steuerungslogik von Hardware entkoppelt und analytikbereite Architekturen ermöglicht.

- Juli 2025: Honeywell und Accenture gründeten Honeywell Accenture Digital Solutions, um Analytik als Dienstleistung für mittelgroße Hersteller bereitzustellen.

Berichtsumfang des globalen Marktes für industrielle Analytik

Der Bericht über den Markt für industrielle Analytik ist segmentiert nach Bereitstellung (On-Premises und Cloud), Komponente (Software und Dienstleistungen), Analysetyp (Beschreibende Analytik, Prädiktive Analytik, Präskriptive Analytik), Endbenutzerbranche (Fertigung, Bauwesen, Bergbau, Transport und Logistik, Versorgungsunternehmen, Sonstige Endbenutzerbranchen), Unternehmensgröße (Großunternehmen und Kleine und mittlere Unternehmen), Anwendung (Asset-Performance-Management, Qualitäts- und Prozessoptimierung, Lieferketten- und Bestandsanalytik, Energiemanagement, Sicherheits- und Risikoanalytik) sowie Geografie (Nordamerika, Europa, Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Software |

| Dienstleistungen |

| Beschreibende Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Fertigung |

| Bauwesen |

| Bergbau |

| Transport und Logistik |

| Versorgungsunternehmen |

| Sonstige Endbenutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Asset-Performance-Management |

| Qualitäts- und Prozessoptimierung |

| Lieferketten- und Bestandsanalytik |

| Energiemanagement |

| Sicherheits- und Risikoanalytik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Analysetyp | Beschreibende Analytik | ||

| Prädiktive Analytik | |||

| Präskriptive Analytik | |||

| Nach Endbenutzerbranche | Fertigung | ||

| Bauwesen | |||

| Bergbau | |||

| Transport und Logistik | |||

| Versorgungsunternehmen | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Asset-Performance-Management | ||

| Qualitäts- und Prozessoptimierung | |||

| Lieferketten- und Bestandsanalytik | |||

| Energiemanagement | |||

| Sicherheits- und Risikoanalytik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Analytik?

Er beläuft sich im Jahr 2026 auf 44,57 Milliarden USD und soll bis 2031 97,38 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 17,09 % wachsen.

Warum investieren Versorgungsunternehmen stark in Analytik?

Die Integration intermittierender erneuerbarer Energien erfordert Echtzeit-Lastausgleich und treibt eine CAGR von 18,23 % bei der Einführung von Analytik im Sektor an.

Wie helfen Low-Code-Plattformen Herstellern?

Sie reduzieren die Bereitstellungszeit von Analytikanwendungen um 60 % und ermöglichen es Prozessingenieuren, Modelle ohne Programmierkenntnisse zu erstellen.

Was ist das größte Hemmnis für das Marktwachstum?

Datensouveränitätsvorschriften erzwingen regionale Datensilos, erhöhen die Infrastrukturkosten und erschweren globale Rollouts.

Welches Anwendungssegment bietet das schnellste Wachstum?

Energiemanagement-Analytik, die mit einer CAGR von 17,89 % wächst, führt aufgrund von CO2-Bepreisungssystemen und volatilen Stromkosten.

Seite zuletzt aktualisiert am: