Robotics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

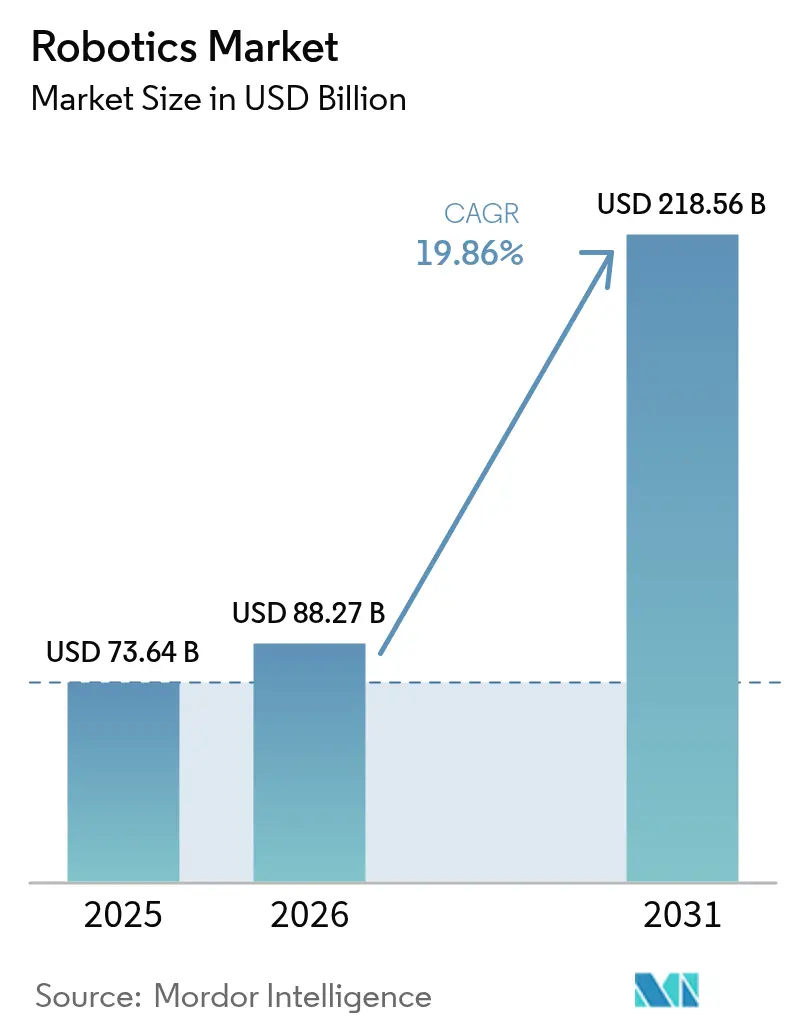

| Marktgröße (2026) | 88.27 Milliarden US-Dollar |

| Marktgröße (2031) | 218.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.86% CAGR |

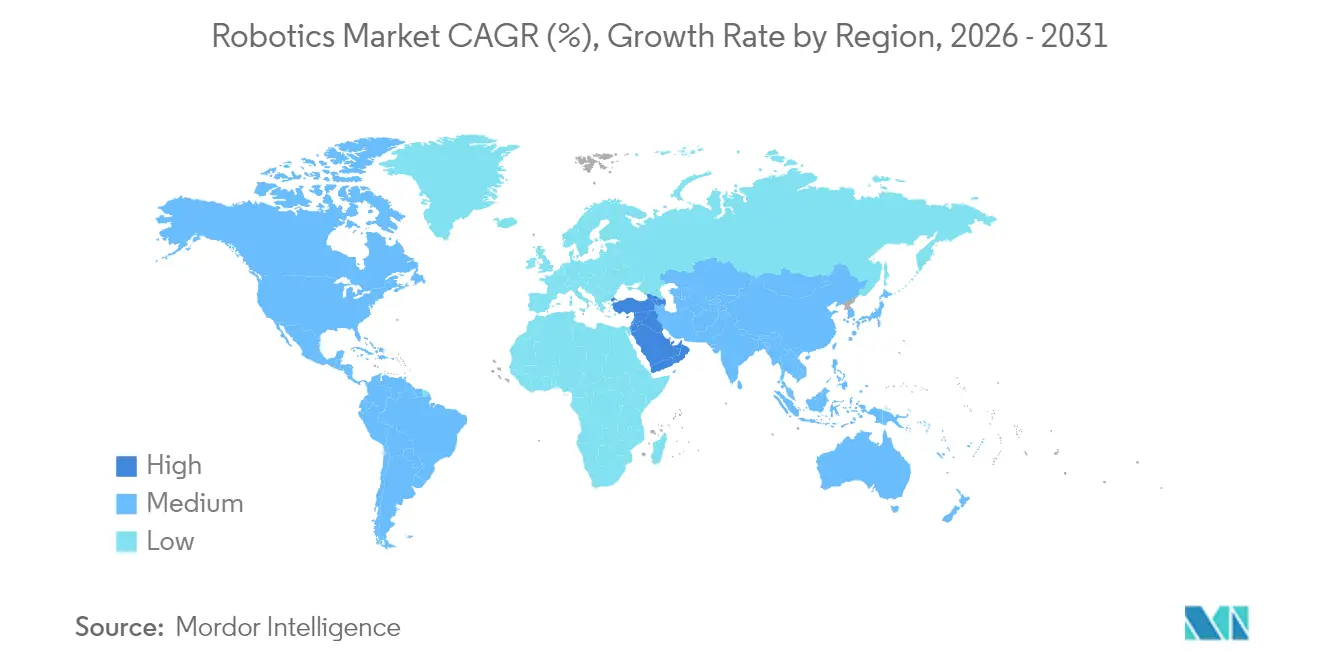

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

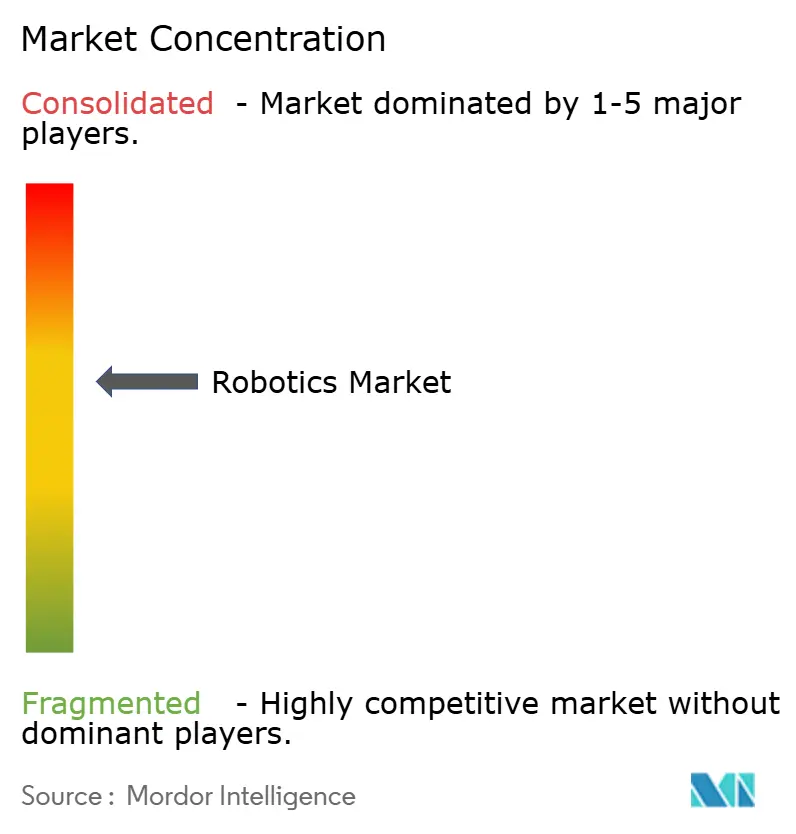

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Robotics Marktanalyse von Mordor Intelligence

Die Robotics Marktgröße im Jahr 2026 wird auf 88,27 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 73,64 Milliarden USD, mit Projektionen für 2031 von 218,56 Milliarden USD, was einem Wachstum von 19,86 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt strukturelle Arbeitskräftemangel in fortgeschrittenen Volkswirtschaften, eine systematische Kostendeflation bei Automatisierungshardware sowie staatlich geförderte Reshoring-Programme wider, die Roboter als strategische Infrastruktur und nicht als optionale Investitionsgüter betrachten. Große Unternehmen beschleunigen die Einführung, um die Produktion angesichts des Lohndrucks zu stabilisieren, während kleine und mittlere Unternehmen nun durch kollaborative Systeme und Robot-as-a-Service-Verträge Zugang erhalten. Die regionale Dynamik verschiebt sich: Asien-Pazifik behält die Führung beim Volumen, doch der Nahe Osten zeigt das schnellste Wachstumstempo, da Staatsfonds eine technologiegetriebene Diversifizierung anstreben. Auf der Angebotsseite gestalten sinkende Komponentenkosten und Low-Code-Programmierprogramme die Wertschöpfungskette in Richtung Software-Intelligenz um und schaffen wiederkehrende Einnahmequellen für Anbieter, die KI-basierte Steuerung beherrschen. Schwachstellen in der Cybersicherheit, Reibungsverluste durch Exportkontrollen und Qualifikationslücken bei kleineren Nutzern bleiben bremsende Faktoren, eröffnen jedoch auch spezialisierte Servicenischen, insbesondere rund um sichere Implementierung und Lebenszyklusunterstützung.

Wichtigste Erkenntnisse des Berichts

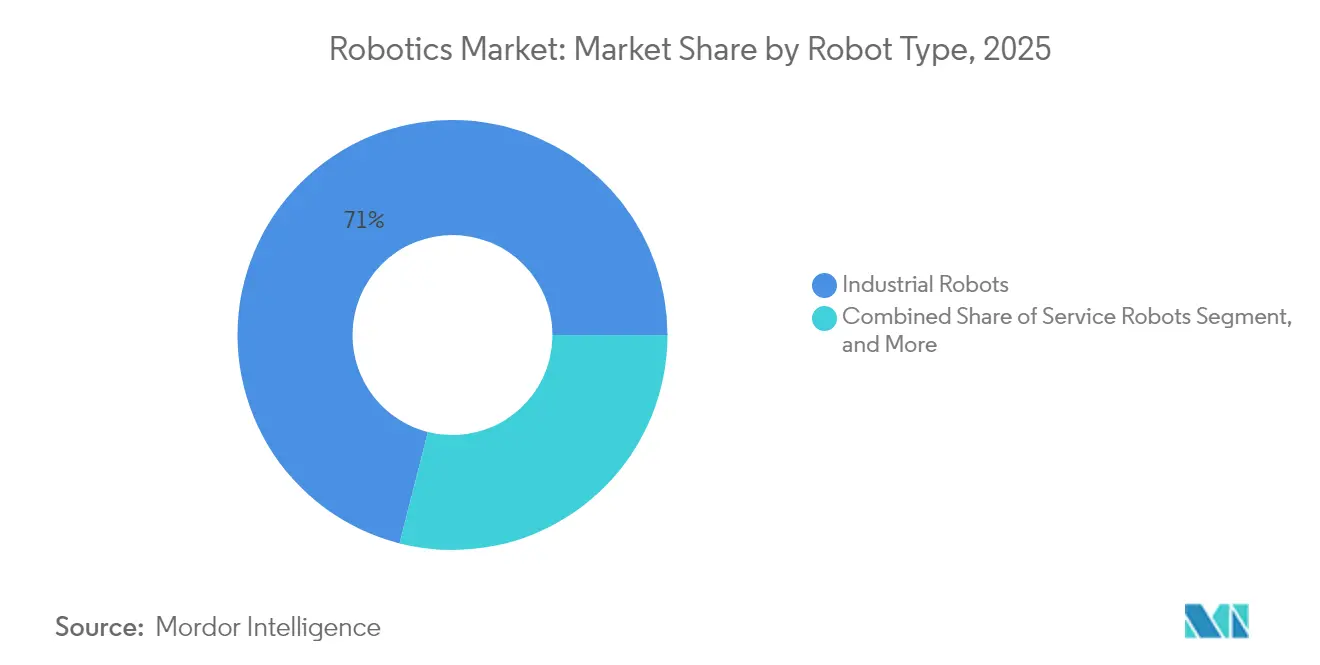

- Nach Robotertyp führten Industrieroboter mit einem Umsatzanteil von 71,04 % im Jahr 2025; kollaborative Roboter werden bis 2031 voraussichtlich eine CAGR von 25,64 % verzeichnen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 63,12 % am globalen Robotics Marktanteil, während Software bis 2031 voraussichtlich mit einer CAGR von 22,91 % wachsen wird.

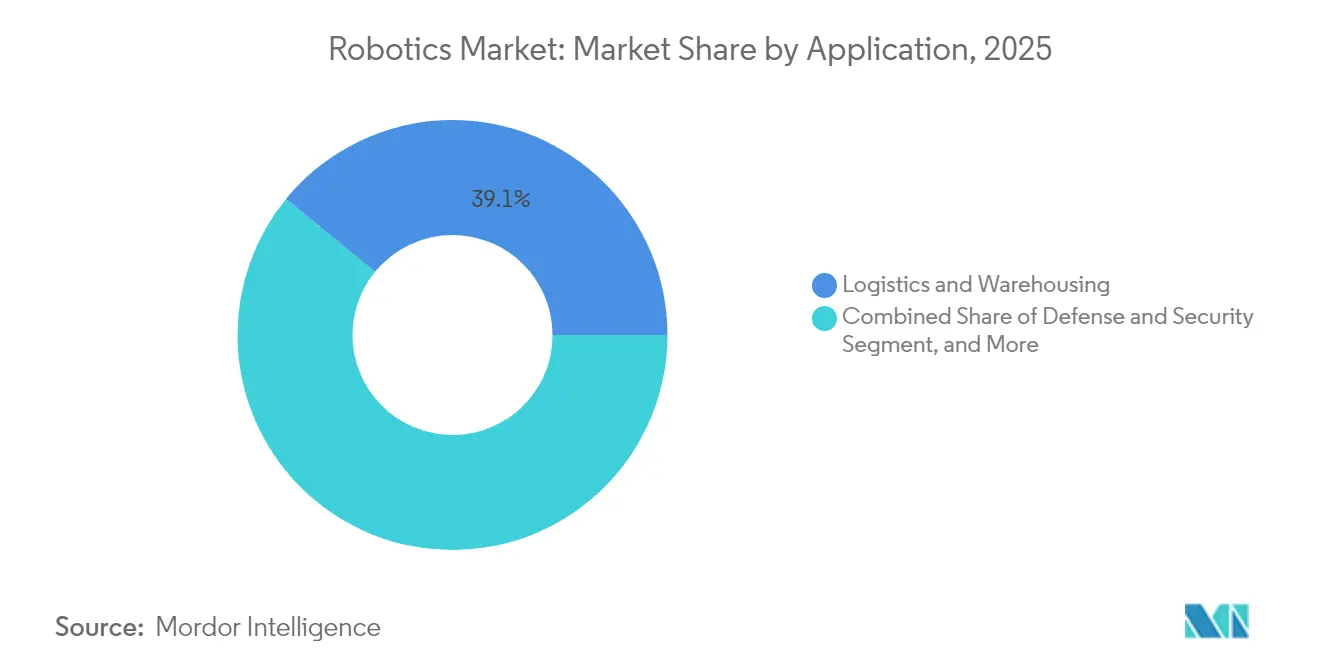

- Nach Anwendung entfiel auf Logistik und Lagerhaltung im Jahr 2025 ein Anteil von 39,10 % an der globalen Robotics Marktgröße; medizinische und chirurgische Roboter entwickeln sich bis 2031 mit einer CAGR von 21,52 %.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 28,78 %, während für Gesundheitsdienstleister bis 2031 eine Expansion mit einer CAGR von 21,55 % prognostiziert wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 37,72 % am globalen Robotics Marktanteil, während der Nahe Osten mit einer CAGR von 21,31 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Robotics Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende automatisierungsbedingte Nachfrage durch Arbeitskräftemangel | +4.2% | Global, mit akuten Auswirkungen in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Sinkender durchschnittlicher Roboterpreis pro Funktionsstunde | +3.8% | Global, insbesondere in Schwellenmärkten in Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Low-Code-Roboterprogrammierplattformen | +2.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für das Reshoring der Fertigung in den G-7-Staaten | +3.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Einführung von Lager-AMRs durch E-Commerce-Logistikdienstleister | +3.7% | Global, konzentriert auf wichtige E-Commerce-Märkte | Kurzfristig (≤ 2 Jahre) |

| Nationale Humanoid-Forschungs- und Entwicklungsprogramme | +2.5% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende automatisierungsbedingte Nachfrage durch Arbeitskräftemangel

Demografische Gegenwindfaktoren in Japan, den Vereinigten Staaten und weiten Teilen Westeuropas haben die Automatisierung von der Kosteneinsparung zur Kapazitätssicherung verschoben. Unbesetzte Fabrikstellen überstiegen 2024 in der G-7-Fertigung 2 Millionen Stellen, während Japans Roboterdichte mit 399 Einheiten pro 10.000 Beschäftigte einen Rekordwert erreichte.[1]Asian Robotics Review, „Warum so wenig Roboterautomatisierung in Amerika?”, asianroboticsreview.com Automobilhersteller wie Stellantis führten menschenzentrierte Roboterzellen ein, die Überlastungsschäden reduzieren und gleichzeitig die Belegschaft schützen, was auf einen differenzierten Vorstoß in Richtung kollaborativer Implementierung hindeutet.[2]Wall Street Journal, „Roboter werden für Detroit attraktiver, da die Arbeitskosten steigen”, wsj.com Der globale Robotics Markt profitiert davon, weil diese strukturellen Lücken über Konjunkturzyklen hinweg bestehen bleiben und den Anbietern eine berechenbare Nachfragebasis bieten, die von der BIP-Volatilität entkoppelt ist.

Sinkender durchschnittlicher Roboterpreis pro Funktionsstunde

Die Kommoditisierung von Komponenten und die Serienproduktion senkten die Preise für kollaborative Roboter nach 2024 um etwa 15 % pro Jahr, während Software-Upgrades die Leistung im Verhältnis zum Preis verdoppelten.[3]Machinery Market, „Cobot-Markt überschreitet 2023 die Marke von 1 Milliarde USD”, machinery-market.co.uk Chinesische Anbieter vermarkteten sogar Einstiegs-Humanoide zu einem Preis von CNY 199.000 (USD 27.512) und platzierten Roboter damit innerhalb der Investitionsbudgets kleiner Fabriken. Da die Hardwarekosten sinken, steigen die Adoptionskurven bei kleinen und Schwellenmarkt-Herstellern, wodurch der adressierbare Pool für den globalen Robotics Markt erweitert wird.

Verbreitung von Low-Code-Roboterprogrammierplattformen

Low-Code-Schnittstellen, die auf dem Robot Operating System 2 aufgebaut sind, ermöglichen es Fachspezialisten nun, Aufgaben per Drag-and-Drop-Tools oder Spracheingabe zu konfigurieren, wodurch Implementierungszyklen von Monaten auf Wochen verkürzt und Integrationskosten um etwa 40 % gesenkt werden. Der französische Entwickler Inbolt verzeichnete bei KMU-Kunden, denen zuvor interne Automatisierungsingenieure fehlten, eine um 70 % schnellere Inbetriebnahme. Die Verlagerung verlagert die Komplexität von den Fabrikhallen auf Cloud-Plattformen und erhöht den Software-Umsatzanteil innerhalb des globalen Robotics Marktes.

Steuerliche Anreize für das Reshoring der Fertigung in den G-7-Staaten

Der US-amerikanische CHIPS Act leitet 52 Milliarden USD in inländische Halbleiterfabriken, die fortschrittliche Robotik verbindlich integrieren, während die EU 20 % ihres Wiederaufbaufonds für die digitale Automatisierung bereitstellt. Japans Gesellschaft-5.0-Programm gewährt beschleunigte Abschreibungen auf kollaborative Systeme, was bei teilnehmenden Unternehmen zu einem Investitionsanstieg von 25 % geführt hat. Diese politischen Hebel injizieren antizyklische Nachfrage und schützen den globalen Robotics Markt vor Abschwächungen im privaten Sektor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Integrationskompetenzlücke bei KMU | -2.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrolle bei fortschrittlichen Servos | -2.1% | Global, mit konzentrierter Auswirkung auf den China-US-Handel | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Seltenerdmagneten | -1.9% | Global, mit Auswirkungen auf Hochleistungsrobotik | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in ROS-Implementierungen | -1.6% | Global, mit höheren Auswirkungen auf kritische Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Integrationskompetenzlücke bei KMU

Achtundsechzig Prozent der KMU verfügen nach wie vor nicht über das technische Personal für die Implementierung von Robotik, was die Amortisationszeiten verlängert und die Auslastungsraten dämpft. Integratoren konzentrieren sich in städtischen Zentren, wodurch regionale Unternehmen unterversorgt bleiben. Ohne beschleunigte Kompetenzentwicklung oder schlüsselfertige Servicemodelle lässt der globale Robotics Markt erhebliche latente Nachfrage ungenutzt.

Geopolitische Exportkontrolle bei fortschrittlichen Servos

Verschärfte US-Chipregeln und Chinas Beschränkungen bei Seltenen Erden trieben die Servo-Preise für einige westliche Käufer um 15–25 % in die Höhe, was zu Neukonstruktionen oder Dual-Sourcing-Maßnahmen führte, die die Einführung verlangsamen. Der globale Robotics Markt absorbiert höhere Inputkosten und puffert das Versorgungsrisiko durch Lokalisierungsstrategien ab, doch kurzfristige Reibungsverluste behindern eine reibungslose Skalierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Kollaborativer Aufschwung innerhalb der industriellen Dominanz

Industrieroboter machten im Jahr 2025 71,04 % des globalen Robotics Marktes aus, getragen von der anhaltenden Nachfrage aus hochdurchsatzfähigen Automobil- und Elektronikmontagelinien. Dennoch expandieren kollaborative Roboter bis 2031 mit einer CAGR von 25,64 %, unterstützt durch sicherheitszertifizierte Kraftsensorik und Preisschilder unter 30.000 USD, die sie in KMU-Budgets einpassen. Dieser Wandel signalisiert, dass flexible, menschlich überwachte Zellen – und nicht abgesperrte Linien – die nächste Implementierungswelle des globalen Robotics Marktes antreiben werden.

Ein Anstieg chinesischer Cobot-Hersteller hob deren inländischen Marktanteil zwischen 2017 und 2024 von 35 % auf 73 %, was den Preiswettbewerb verschärfte und das weltweite Stückzahlwachstum beschleunigte. Auch Serviceroboter-Nischen florieren: Chirurgische Systeme überstiegen 2025 einen Wert von 4,18 Milliarden USD und bestätigten das Gesundheitswesen als den am schnellsten wachsenden Endverwendungsbereich. Diese Diversifizierung reduziert die Zyklizität für den globalen Robotics Markt und schützt Hardware-Anbieter vor Abschwächungen in einzelnen Sektoren.

Nach Komponente: Hardware-Führerschaft verschiebt sich in Richtung Software-Intelligenz

Hardware repräsentierte im Jahr 2025 noch 63,12 % der Ausgaben, doch der Software-Umsatz soll jährlich um 22,91 % wachsen, da künstliche Intelligenz zum primären Werttreiber wird. Übergeordnete Steuerungssysteme integrieren nun Cloud-Analysen und bestärkendes Lernen, die auf ABBs OmniCore-Plattform 25 % schnellere Zykluszeiten bei 20 % geringerem Stromverbrauch liefern. Die globale Robotics Marktgröße für abonnementbasierte Robot-as-a-Service-Modelle soll sich bis 2031 verdreifachen, da Kunden von Investitionsausgaben zu Betriebsausgabenmodellen migrieren.

Serviceumsätze, die Integration, Fernüberwachung und vorausschauende Wartung abdecken, festigen die Anbieterbindung weiter. Infolgedessen verschwimmen Software und Dienstleistungen, wobei Update-Rechte und Cybersicherheits-Patches in mehrjährige Verträge eingebettet werden. Dieser Trend verändert die Gewinnpools und erhöht die Eintrittsbarrieren für rein hardwarezentrierte Herausforderer innerhalb des globalen Robotics Marktes.

Nach Anwendung: Logistikführerschaft trifft auf medizinische Dynamik

E-Commerce-Fulfillment-Hubs trieben Logistik- und Lagerroboter im Jahr 2025 auf einen Anteil von 39,10 %, unterstützt durch autonome mobile Plattformen, die ohne Layoutumbauten installiert werden können. Gleichzeitig verzeichnen medizinische und chirurgische Systeme eine CAGR von 21,52 %, dank Belegen für kürzere Krankenhausaufenthalte und höhere Verfahrenspräzision im Vergleich zu laparoskopischen Methoden. Die globale Robotics Marktgröße für chirurgische Plattformen ist auf dem Weg, bis 2031 8,11 Milliarden USD zu erreichen, was auf einen robusten Appetit des Gesundheitssektors hindeutet.

Verteidigungsprogramme wie DARPAs RACER-Heavy-Programm für autonome Fahrzeuge unterstreichen die steigende Nachfrage nach geländegängigen und maritimen unbemannten Systemen und diversifizieren das Anwendungsrisiko. Reinigungs- und Sanitärroboter verzeichnen ein Umsatzwachstum von 30 %, da Hotelketten Hygieneprotokolle standardisieren. Diese Breite der Anwendungsfälle stärkt die langfristige Dynamik des globalen Robotics Marktes.

Nach Endverbraucherbranche: Automobil-Plateau gegenüber Gesundheitswesen-Aufschwung

Die Automobilindustrie behielt im Jahr 2025 einen Anteil von 28,78 %, doch ihre Wachstumskurve flacht ab, da die meisten Lackier-, Schweiß- und Montagelinien bereits ausgereifte Automatisierung einsetzen. Im Gegensatz dazu weisen Krankenhäuser und ambulante Zentren, angetrieben durch behördliche Genehmigungen und demografische Notwendigkeit, eine CAGR von 21,55 % auf und positionieren das Gesundheitswesen als neue Frontier für den Umsatz des globalen Robotics Marktes.

Elektronik- und Halbleiterunternehmen halten stetige Robotikinvestitionen aufrecht, um Präzision und Reinraumkonformität zu wahren. Staatliche Zuschüsse in Höhe von JPY 5,15 Milliarden (USD 46 Millionen) für Fab-Projekte in Japan stimulieren die Einführung weiter. Lebensmittel- und Getränkeunternehmen setzen geführte Umrüstmodule ein, die Ausfallzeiten um 70 % reduzieren und USD 9.000 pro Monat einsparen. Dieser branchenübergreifende Mix diversifiziert die Cashflows für Lösungsanbieter innerhalb des globalen Robotics Marktes.

Geografische Analyse

Asien-Pazifik sicherte sich im Jahr 2025 37,72 % des globalen Robotics Marktanteils, verankert durch Chinas jährliche Industrieroboter-Installationen von 430.000 Einheiten und zwei Drittel der weltweiten Robotik-Patentanmeldungen. Chinesische Fabriken integrieren Roboter in Lithium-Ionen-Batterie- und Unterhaltungselektroniklinien, während inländische Marken ihre Exporte ausweiten und regionale Kostenwettbewerbsfähigkeit in den globalen Robotics Markt einbetten. Japan verzeichnete 2024 bei Fanuc einen Gewinn von JPY 180,2 Milliarden (USD 1,64 Milliarden) aufgrund der wiederbelebten chinesischen Nachfrage und des inländischen demografischen Drucks. Südkoreas öffentlich-privates Programm im Wert von USD 2,6 Milliarden lenkt Humanoid-Expertise in die Automatisierung von Batterieanlagen und unterstreicht die strategische Priorisierung.

Der Nahe Osten verzeichnet bis 2031 die höchste CAGR von 21,31 %, da Staatsfonds Kohlenwasserstoffüberschüsse in industrielle Digitalisierung, Logistik und Gesundheitsrobotik umleiten. Freihandelszonen in den Vereinigten Arabischen Emiraten erproben Lager-AMRs zur Bedienung regionaler E-Commerce-Ströme und reduzieren die Überabhängigkeit von saisonalen Wanderarbeitnehmern. Nationale Programme finanzieren zusätzlich fortschrittliche Fertigungszentren, die globale Integratoren anziehen und die adressierbare Basis für den globalen Robotics Markt vergrößern.

Die nordamerikanische Nachfrage bleibt widerstandsfähig, angetrieben durch CHIPS-Act-geförderte Fabs und Verteidigungsaufträge wie den USD 642,2 Millionen schweren Navy-Auftrag zur Drohnenabwehr an Anduril. Europa konzentriert sich auf sichere Mensch-Roboter-Kollaborationsstandards und Nachhaltigkeitsziele, unterstützt durch jährliche deutsche Fördermittel von EUR 69 Millionen (USD 75 Millionen) für die Integration künstlicher Intelligenz. Beide Regionen lagern zunehmend Standardteilbaugruppen nach Asien aus, während sie in hochwertige Software und Integration investieren, was eine Hantelstrategie innerhalb des globalen Robotics Marktes widerspiegelt.

Regulatorisches Umfeld

Roboterimplementierungen werden hauptsächlich durch Maschinensicherheit, Arbeitsschutz und Konformitätsbewertungsanforderungen geprägt, mit zusätzlichen Überlegungen, wenn KI-gestützte Steuerungssoftware in das System eingebettet ist. In Nordamerika beeinflussen die OSHA-Richtlinien und das Ökosystem der Nationally Recognized Testing Laboratory (NRTL), wie industrielle Roboterzellen validiert werden. Im März 2026 erweiterte die OSHA den Anerkennungsumfang für TUVRNA als NRTL und stärkte damit die Wege der Drittzertifizierung, auf die sich Roboter-OEMs, Integratoren und Endnutzer bei der Spezifikation konformer Ausrüstung berufen.

In Europa ist die Compliance zunehmend in sektorspezifischen Produktsicherheitsrahmenwerken verankert, wie der EU-Maschinenverordnung (EU) 2023/1230, zusammen mit dem EU-KI-Gesetz, wobei politische Arbeiten fortgesetzt werden, um Überlappungen bei hochriskanter, in Maschinen eingebetteter KI zu reduzieren. Auch Kanada stützt sich auf normbasierte Anforderungen für Industrieroboter, wobei CSA Z434-2026 sich an ISO 10218-1:2025 und ISO 10218-2:2025 (mit kanadischen Abweichungen) orientiert, was sich auf Zellgestaltung, Schutzmaßnahmen und Validierung in Fertigungs- und Logistikanlagen auswirkt. In Asien prägen nationale Gesetze zur Förderung der Robotik weiterhin die Einsatzbedingungen; Südkorea setzt weiterhin das Gesetz zur Förderung der Entwicklung und Verbreitung intelligenter Roboter um, wobei 2025 Aktualisierungen der Durchführungsverordnung verzeichnet wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Robotik umfasst vorgelagerte Komponenten (Servoantriebe und Motoren, Lager und Präzisionsgussteile, Sensoren und Bildverarbeitungsmodule, Halbleiter, Kabel und Batterien für mobile Plattformen), die mittelständische Roboterfertigung (mechanische Struktur, Antriebstechnik, Steuerungen, Sicherheitsfunktionen und Werksabnahmetests) sowie nachgelagerte Integrations- und Lebenszyklusdienstleistungen (Zellgestaltung, Endeffektor-Werkzeuge, Simulations- und Digital-Twin-Arbeiten, Flotten- und Workflow-Software für AMRs, Inbetriebnahme, Schulung und Wartung). Die Umsatzerfassung verschiebt sich zunehmend hin zu Softwareintelligenz und datengetriebener Optimierung, insbesondere in den Bereichen Wahrnehmung, Orchestrierung und Low-Code-Programmierschichten, die die Einsatzzeit verkürzen und wiederkehrende Servicemodelle unterstützen.

Lieferengpässe entstehen zunehmend aus der Verfügbarkeit mechanischer Komponenten und der Lieferantenqualifizierung und nicht aus der Softwarebereitschaft, wodurch Dual-Sourcing und Regionalisierung für Skalierungspläne zentraler werden. Die Anbieteraktivität zeigt auch, dass Hersteller durch Lieferkettenpartnerschaften, die an Endmärkte gebunden sind, vorwärts in die Wertschöpfungskette vordringen. So arbeiteten beispielsweise Apptronik und Jabil (Februar 2025) zusammen, um die Produktion des humanoiden Roboters Apollo zu skalieren und Einheiten in Fertigungsbetrieben einzusetzen, während Robust.AI mit Foxconn (Mai 2025) zusammenarbeitete, um die Fertigung seiner Lagerhausroboter Carter zu skalieren. Handelsspannungen und Zölle verstärken zudem lokalisierte Produktionsstandorte und diversifizierte Beschaffung für Halbleiter, Sensoren und Batterien, während Systemintegratoren und RaaS-Anbieter Hardware, Software und betriebszeitgebundene Dienstleistungen für Logistik- und Lagerhauskunden bündeln.

Wettbewerbslandschaft

Der globale Robotics Markt ist nach wie vor mäßig fragmentiert, wobei führende Akteure spezifische Nischen dominieren, aber einem starken Wettbewerb durch fokussierte Neueinsteiger ausgesetzt sind. Japanische und europäische Platzhirsche wie Fanuc, ABB und KUKA kontrollieren weiterhin hochlastige Industriesegmente durch proprietäre Servo-Technologie und weltweite Servicereichweite. Chinesische Anbieter, unterstützt durch Skalierung und staatliche Förderung, unterbieten Hardware-Preise und halten nun 73 % des inländischen Cobot-Marktes, was ihre Exportambitionen beschleunigt.

Strategisch verfolgen führende Unternehmen vertikale Integration und Software-Stacking, um Margen zu verteidigen. ABB beabsichtigt, seine Robotik-Sparte abzuspalten – mit einem geschätzten Umsatz von 2,3 Milliarden USD im Jahr 2024 –, um bilanzielle Flexibilität für aggressive Akquisitionen von KI-Software-Assets freizusetzen. Fanuc stärkt Cloud-Analysen durch Partnerschaften, um wiederkehrende Umsätze zu verbreitern. Gleichzeitig nutzen Serviceroboter-Disruptoren wie Locus Robotics Robot-as-a-Service-Verträge, um Kundeneinstiegshürden zu senken und langfristige Rentenströme zu erschließen, was die traditionelle Produktverkaufsposition der Platzhirsche untergräbt.

Spezialisten nutzen Weißräume in medizinischen, Verteidigungs- und Sanitärrobotern, wo Domänenkomplexität und regulatorische Belastung schützende Gräben schaffen. Intuitive Surgical vertieft die Krankenhausbindung durch Verfahrensanalysen, während Anduril mehrjährige Verteidigungsverträge sichert, die souveräne Cybersicherheit erfordern. Cybersicherheits-Risikominderungsdienste und Integrationsberatungen entstehen daher als hochmargige Ergänzungen und fügen dem globalen Robotics Markt Wettbewerbsschichten hinzu.

Branchenführer im Robotics Markt

Yaskawa Electric Corporation

Denso Corporation

Fanuc Corporation

ABB Ltd.

KUKA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in der Lokalisierung der Lieferkette und Kapazitätserweiterungen, die die Lieferzeiten für Industrie- und Kollaborationsroboter in Nordamerika und Europa verkürzen, die reshoring-bezogene Nachfrage unterstützen und die Anfälligkeit gegenüber grenzüberschreitenden Komponentenreibungen verringern. Im Jahr 2026 kündigte FANUC America eine Investition von 90 Millionen USD für eine 840.000 Quadratfuß große Anlage in Michigan an, um die heimische Roboterfertigungskapazität zu erweitern. Auch Yaskawa trieb mehrere Standortmaßnahmen voran, darunter einen Tax-Increment-Financing-Bezirk im Zusammenhang mit einer Erweiterung im Wert von 182 Millionen USD in Franklin, Wisconsin (April 2026), sowie ein neues Robotik-Vertriebszentrum und eine Produktionsanlage in Kočevje, Slowenien mit einer Investition von 31 Millionen USD (Juli 2026). Diese Maßnahmen schaffen Freiräume für lokale Systemintegratoren, Sicherheitsvalidierungspartner und Komponentenlieferanten, sich für neue regionale Werke zu qualifizieren.

Eine weitere Chance liegt in der Verschiebung von einmaligen Hardwareverkäufen hin zu Software-, Dateninfrastruktur- und Abonnementmodellen, die den Integrationsaufwand für KMU verringern. Die stützenden Belege umfassen die marktweite Verschiebung hin zu Low-Code-Plattformen und KI-basierten Steuerungsarchitekturen, die die Einsatzzyklen bereits umgestaltet, sowie die wachsende Nutzung von Robot-as-a-Service in AMR-intensiven Logistikabläufen, bei denen Käufer Betriebszeit- und Durchsatzergebnisse statt eigenständiger Einheiten beschaffen. Die Skalierung der Fertigung von humanoiden und universellen Robotern unterstützt zudem die angrenzende Nachfrage nach Test-, Zertifizierungs- und Anwendungsschichtsoftware, einschließlich der Eröffnung einer 129.000 Quadratfuß großen Smart Factory durch EngineAI in Shenzhen (Mai 2026) und der Anmietung einer 6.150 Quadratmeter großen Fertigungsanlage durch AMC Robotics in Bac Ninh, Vietnam (Juni 2026) für die Produktion von Roboterarmen.

Aktuelle Branchenentwicklungen

- Juni 2026: Yaskawa Electric Corporation bestätigte den Vollbetrieb der Robot Factory No. 5 in Japan und hob Bemühungen hervor, die Inbetriebnahme seiner US-Flaggschiff-Anlage bis zum Geschäftsjahr 2027 für kleinformatige Modelle und Kollaborationsroboter zu beschleunigen. Die Kombination aus integrierter Motor- und Roboterproduktion sowie zusätzlicher Kapazität unterstützt die Verkürzung der Lieferzeiten und eine widerstandsfähigere Versorgung für hochvolumige Industrie- und Cobot-Programme.

- Mai 2025: ABB gab einen Plan bekannt, seine Robotics-Sparte bis zum zweiten Quartal 2026 zu listen, um das Automatisierungsgeschäft abzuspalten und den strategischen Fokus für Investoren zu schärfen. Eine eigenständige Struktur erhöht die Flexibilität für Portfoliomaßnahmen rund um Software- und KI-Steuerungsarchitekturen, die für die Differenzierung über Hardwareplattformen hinaus zunehmend zentral werden.

- März 2024: ABB brachte OmniCore auf den Markt, eine neue Generation von Steuerungsplattformen, die die Bewegungsleistung und Energieeffizienz über unterstützte Roboterfamilien hinweg verbessern soll. Die Steuerungsaktualisierung stärkt die Software- und Steuerungsschicht in der installierten Basis, gibt Integratoren einen klareren Upgrade-Pfad und ermöglicht fortschrittlichere Anwendungsprogrammierung und vernetzte Wartungsdienste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Robotikmarkt definiert als der Umsatz, der aus industriellen und Serviceroboterplattformen generiert wird, die für den Einsatz in Fabriken, Logistikstandorten, im Gesundheitswesen, im Verteidigungsbereich und in Verbraucherumgebungen verkauft oder eingesetzt werden, erfasst auf USD-Wertbasis.

Umfangsausschlüsse: Wir schließen angrenzende Automatisierungsartikel aus, die typischerweise separat preislich gestaltet und gekauft werden, wie eigenständige Sensoren, generische Softwarelizenzen und Nicht-Roboter-Industriemaschinen, wenn sie nicht Teil eines Robotersystemverkaufs sind.

Übersicht der Segmentierung

- Nach Robotertyp

- Industrieroboter

- Serviceroboter

- Kollaborative Roboter (Cobots)

- Mobile Roboter / AMR

- Nach Komponente

- Hardware

- Software

- Dienstleistungen (Integration, Robot-as-a-Service)

- Nach Anwendung

- Fertigung und Montage

- Logistik und Lagerhaltung

- Medizin und Chirurgie

- Verteidigung und Sicherheit

- Inspektion und Wartung

- Reinigung und Sanitär

- Nach Endverbraucherbranche

- Automobil

- Elektronik und Halbleiter

- Lebensmittel und Getränke

- Gesundheitsdienstleister

- Militär und Verteidigung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde verwendet, um die Ausgangsstruktur des Marktes aufzubauen und wichtige Nachfragesignale zu verankern, die mit den Robotikausgaben korrelieren. Wir stützten uns auf öffentliche und offizielle Datenreihen wie IFR-Veröffentlichungen, ISO-Normreferenzen, UN-Comtrade-Handelsstatistiken, Industrieindikatoren der Weltbank und der OECD sowie ausgewählte begutachtete Fachartikel, die Roboterdichte und Einsatzmuster diskutieren.

Parallel dazu überprüften wir Unternehmensberichte und Investorenpräsentationen, um Umsatzmix, richtungsweisende Produktpreisgestaltung und regionale Exposition abzubilden. Um den Zeitpunkt der Einführung sowie politische oder programmbezogene Änderungen gegenzuprüfen, überprüften wir auch seriöse Presse- und Verbandswebsites. Für Stichprobenprüfungen wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Handelsströme auf Sendungsebene verwendet, um einige Umsatz- und Volumenannahmen kreuzweise zu verifizieren. Die hier aufgeführten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche und kostenpflichtige Referenzen herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was tatsächlich als Robotikumsatz in Kaufzyklen gezählt wird, und dann unsere Preis- und Volumenannahmen über industrielle und Service-Anwendungsfälle hinweg zu überprüfen. Wir sprachen mit einer Mischung von Kontakten aus dem Roboter-OEM- und Komponenten-Ökosystem, Systemintegratoren, Händlern und großen Endnutzern in APAC, EMEA und Amerika, sodass Lücken aus der Desk-Research geschlossen und Annahmen gegen die Feldrealität trianguliert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 21 % | APAC: 50 % |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 32 % | EMEA: 31 % |

| Kleinere Anbieter: 22 % | Manager: 47 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels Top-Down- und Bottom-Up-Logik erstellt. Wir verwendeten zunächst makroökonomische Einsatz- und Produktionssignale, um den Nachfragepool zu rekonstruieren, und überprüften ihn dann anhand der Realität auf Lieferantenseite.

Auf der Top-Down-Seite wurden Indikatoren wie industrielle Produktionstrends, Momentum bei Roboterinstallationen, Richtung der Fertigungsinvestitionen, Akzeptanz der Lagerautomatisierung und Verfahrensvolumina im Gesundheitswesen in einen adressierbaren Robotik-Ausgabenpfad nach Region übersetzt.

Diese Gesamtsumme wurde durch selektive Bottom-Up-Näherungen bestätigt, unter Verwendung von Stichproben durchschnittlicher Verkaufspreisspannen (ASP) nach Roboterkategorie, typischen Auftragsgrößen für Großkäufer und Kanalprüfungen zu Service- und Integrationsanschlussraten. Wo für ein kleineres Land oder eine Nischenanwendung ein direkter Datenpunkt fehlte, wurde die Lücke mit Proxy-Verhältnissen wie Roboterdichte, Lohninflationsdruck und Endnutzermix behandelt und dann anhand von Interview-Feedback normalisiert.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch variablenbezogene Ausblickseingaben von Experten, da die Robotiknachfrage mit Fabrikzyklen und dem Zeitpunkt von Logistikinvestitionen schwanken kann. Im Modell wurde die ASP-Logik anhand der beobachteten Preisrichtung nach Robotertyp und Komponentenkostentrends aktualisiert, und die Akzeptanzraten wurden auf Grundlage praktischer Einschränkungen wie Einsatzlieferzeiten und Integrationskapazität angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die modellierten Gesamtsummen mit unabhängigen Signalen wie berichteten Installationstrends, Handelsströmen für wichtige Roboterkategorien und den implizierten Ausgaben pro Anlage in wichtigen Endnutzergruppen verglichen wurden. Größere Abweichungen wurden schrittweise überprüft, und Annahmen wurden überarbeitet, bis die treiberbezogene Mathematik und die Marktnarrative übereinstimmten.

Vor der Freigabe durchlief die Arbeit interne Analystenüberprüfungen, und Folgeanrufe wurden ausgelöst, wenn ein Preis-, Volumen- oder regionaler Aufteilungsmuster ungewöhnlich erschien. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage, das Angebot oder die Preisgestaltung beeinflussen, gefolgt von einer abschließenden Überprüfung vor Auslieferung, damit die Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Robotik mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Robotikmarkt erscheinen oft weit voneinander entfernt, selbst wenn der Themenname derselbe ist, da das Aktualisierungsdatum, der Zeitpunkt der Währungsumrechnung und die Preisannahmen die endgültige USD-Gesamtsumme verändern können. Unterschiede ergeben sich auch daraus, was als Robotikumsatz gezählt wird, insbesondere wenn Integrations-, Software- und Servicedienstleistungsverträge uneinheitlich behandelt werden.

Die wichtigsten Ursachen für Abweichungen in der Robotik sind in der Regel ASP-Fortschrittsmethoden (zum Beispiel die Mischung von Premium-Medizinsystemen mit hochvolumigen Industrieeinheiten ohne klare Gewichtung) und eine uneinheitliche Validierung von Volumensignalen wie Installationen, Versandmustern oder Einsatzzyklen der Endnutzer. In diesem Bericht werden der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung innerhalb des Prognosezeitraums konsistent gehalten, und die ASP-Prüfungen werden erneut durchgeführt, wenn neue Preis- oder Mixsignale auftreten, was einen Teil der im Vergleich zu anderen Zahlen beobachteten Spannweite erklärt – ein Verfahren, das von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 88,27 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 61,90 Mrd. USD (2025) | Diese Schätzung verwendet ein anderes Basisjahr und einen breiteren Gesamtumfang, der nicht klar an den Robotertypmix gebunden ist, was die Gesamtsumme je nachdem, wie Service- und Integrationsumsätze gemischt werden und wie der Zeitpunkt der Währungsumrechnung gehandhabt wird, komprimieren oder erweitern kann. |

| Fachzeitschrift B | 28,40 Mrd. USD (2025) | Diese Zahl scheint näher an einem engeren Umsatzpool zu liegen, der wahrscheinlich ausgewählte Roboterkategorien betont, und liest sich zudem wie eine Momentaufnahme, die möglicherweise ASP-Unterschiede zwischen Industrie- und Serviceplattformen nicht vollständig normalisiert oder Ergebnisse nicht mit Installations- und Handelssignalen abgleicht. |

Betrachtet man die drei Zahlen zusammen, lässt sich die Spannweite am besten durch Umfangsgrenzen, die Wahl des Basisjahres und die Art und Weise erklären, wie die Preisgestaltung über gemischte Roboterkategorien hinweg fortgeschrieben wird. Indem die Eingaben nachvollziehbar an beobachtbare Nachfrageindikatoren gebunden bleiben und Preis- und Mixannahmen während der Aktualisierungen erneut überprüft werden, bleibt die Schätzung im Zeitverlauf leichter reproduzierbar und vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Robotics Markt derzeit?

Der globale Robotics Markt beläuft sich im Jahr 2026 auf 88,27 Milliarden USD und soll bis 2031 bei einer CAGR von 19,86 % einen Wert von 218,56 Milliarden USD erreichen.

Welches Segment wächst im globalen Robotics Markt am schnellsten?

Kollaborative Roboter verzeichnen das höchste Wachstum und expandieren bis 2031 mit einer CAGR von 25,64 %, da Sicherheitsmerkmale, niedrige Kosten und einfache Programmierung KMU ansprechen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten führt das regionale Wachstum mit einer CAGR von 21,31 % an, getragen durch Automatisierungsinvestitionen von Staatsfonds und die Entwicklung von Logistikzentren.

Warum wird Software wichtiger als Hardware?

KI-Steuerung, Cloud-Konnektivität und Robot-as-a-Service-Verträge liefern Leistung und kontinuierliche Updates und verlagern die Wertschöpfung auf Software und wiederkehrende Dienstleistungen.

Was sind die größten Hindernisse für kleine Hersteller?

Qualifikationsmangel bei Integration und Programmierung sowie Cybersicherheitsrisiken und Reibungsverluste in der Komponentenversorgung verlangsamen die Einführung bei KMU trotz niedrigerer Hardwarepreise.

Wie fragmentiert ist die Anbieterschaft?

Die fünf größten Hersteller halten rund 55 % des Umsatzes, was auf eine moderate Konzentration hindeutet; Nischenanbieter florieren in den Bereichen Gesundheitswesen, Verteidigung und Serviceroboter-Anwendungen.

Seite zuletzt aktualisiert am: