Indonesien Solarenergiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

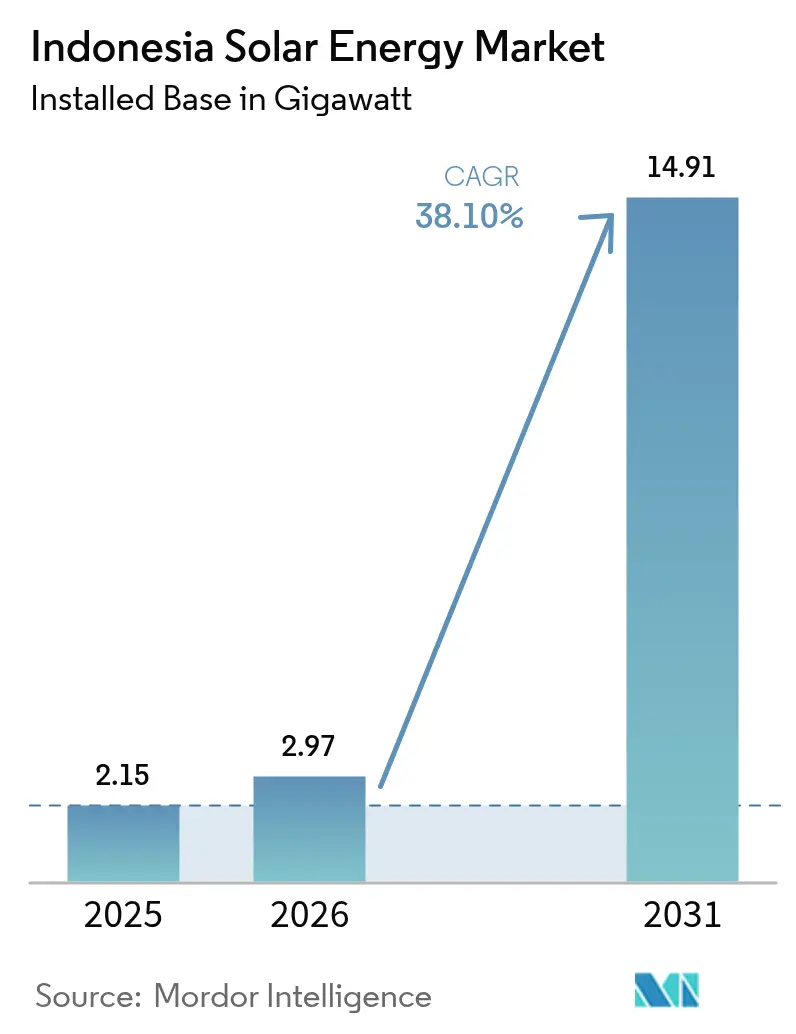

| Marktgröße im Basisjahr (2025) | 2.15 Gigawatt |

| Marktvolumen (2026) | 2.97 Gigawatt |

| Marktvolumen (2031) | 14.91 Gigawatt |

| Wachstumsrate (2026 - 2031) | 38.10% CAGR |

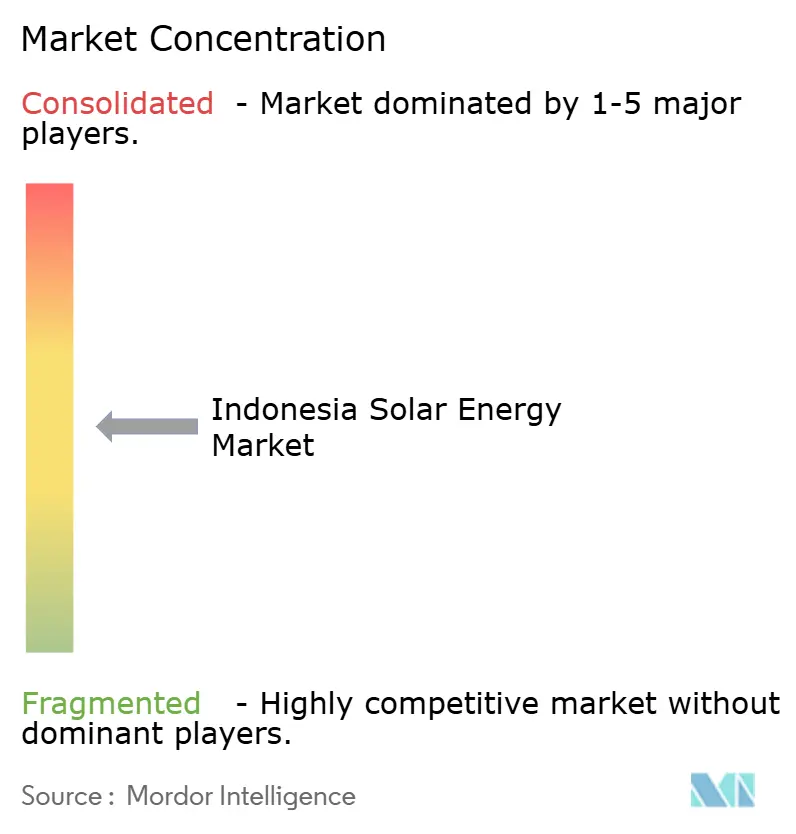

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Solarenergiemarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Solaenergimarktes wird voraussichtlich von 2,15 Gigawatt im Jahr 2025 auf 2,97 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 38,10 % über den Zeitraum 2026-2031 voraussichtlich 14,91 Gigawatt erreichen.

Jakartas Kursänderung weg von Dieselsubventionen hin zu netzmaßstäblichen und dezentralen Photovoltaiksystemen, der Dachflächen-Quotenrahmen von 5,746 GW sowie die Verpflichtung von PLN zu 17,1 GW Solarkapazität im RUPTL-Entwicklungsplan 2025-2034 bilden gemeinsam die Grundlage dieser Wachstumsdynamik und signalisieren eine entschiedene Umverteilung von Kapital weg von kohlebasierter Grundlastenergie. Die durchschnittlichen Verkaufspreise von Modulen sanken im Jahr 2024 um fast 50 %, die Frachtkosten normalisierten sich, und indonesische EPC-Bieter erfüllten routinemäßig den PLN-Deckeltarif von IDR 1.200 pro kWh, wodurch der indonesische Solarenergiemarkt in Provinzen mit hoher Sonneneinstrahlung unter das Netzparitätsniveau gedrückt wurde. Unternehmensverträge für erneuerbaren Strom (RE-PPAs) stiegen stark an, da RE100-Hersteller in Java und Batam zwanzigjährige Dachflächenverträge abschlossen, die eine Reduzierung des Scope-2-Ausstoßes und langfristige Preissicherheit garantieren.(1)RE100-Sekretariat, "Jährlicher Fortschrittsbericht 2024", re100.org Versorgungsmaßstäbliche Projektentwickler, die vom technischen Potenzial des Archipels von 207 GW, der JETP-Verpflichtung in Höhe von 20 Milliarden USD und der regulatorischen Klarheit gemäß Präsidialerlass 112/2022 angezogen werden, reihen ihre Projekte in Java, Sumatra und Sulawesi ein - trotz Netzaufnahme-Quoten und Währungsrisiken.

Wichtigste Erkenntnisse des Berichts

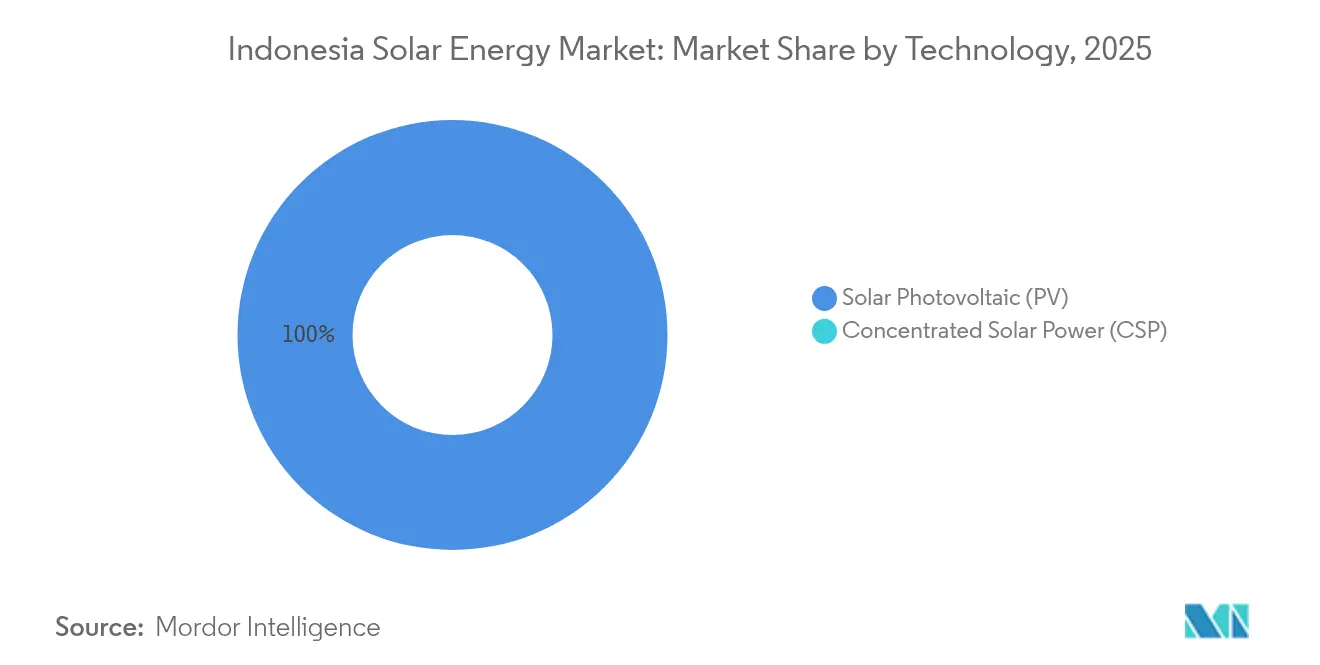

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am indonesischen Solarenergiemarkt.

- Nach Netztyp entfielen im Jahr 2025 89,85 % des indonesischen Solarenergiemarktes auf netzgebundene Systeme, während die netzunabhängige Kapazität bis 2031 mit einer CAGR von 41,20 % wachsen soll.

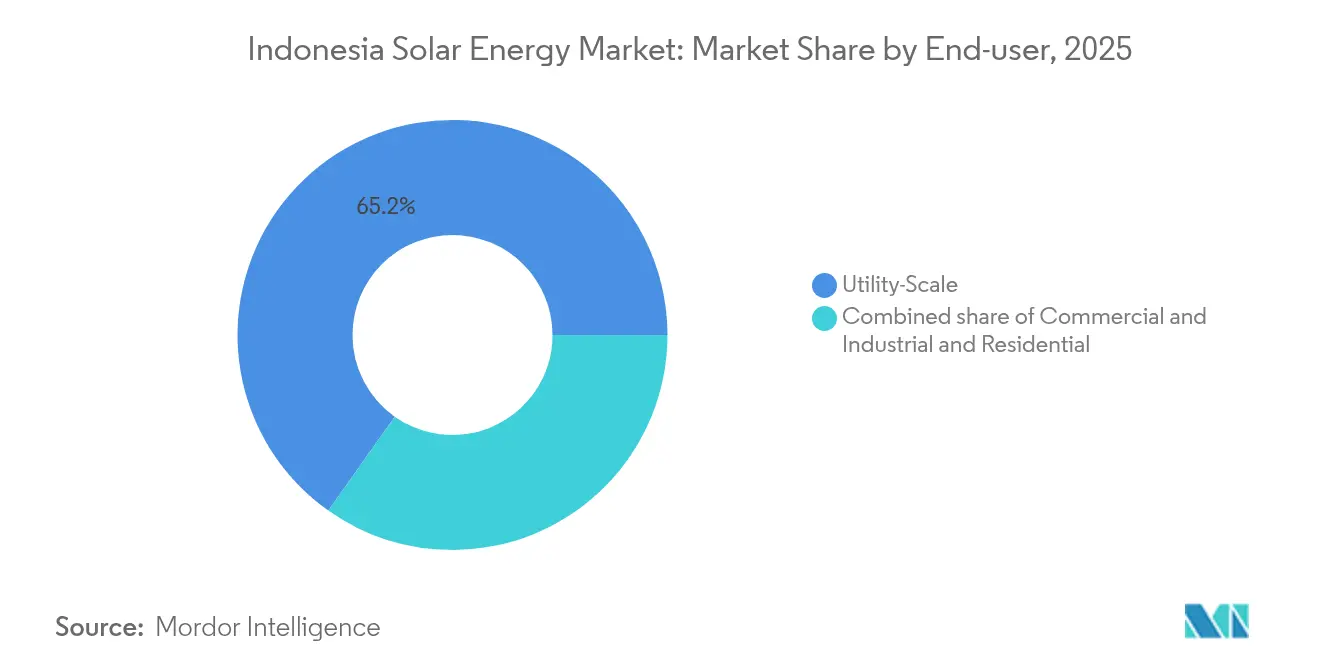

- Nach Endnutzer kontrollierten versorgungsmaßstäbliche Anlagen im Jahr 2025 einen Marktanteil von 65,20 % am indonesischen Solarenergiemarkt und sollen bis 2031 mit einer CAGR von 40,00 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Solarenergiemarkt Trends und Einblicke

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stärkung der staatlichen Dachflächen-Nettomessanreize (2023) | +6.20% | National, mit frühen Gewinnen in Jakarta, Surabaya, Bandung | Kurzfristig (≤ 2 Jahre) |

| Sinkende globale Modul-Durchschnittsverkaufspreise und Frachtkosten | +8.50% | National, begünstigend für die Java-Bali-Industriekorridore | Mittelfristig (2-4 Jahre) |

| Unternehmens-RE-PPA-Nachfrage von RE100-Herstellern | +5.80% | Produktionszonen in Java, Batam, Karawang | Mittelfristig (2-4 Jahre) |

| Diesel-Hybrid-Umrüstungen auf abgelegenen Inseln reduzieren die PLN-Subventionslast | +4.30% | Östlicher Archipel: NTT, Maluku, Papua | Langfristig (≥ 4 Jahre) |

| Jakarta und provinzielle Pflichtdachflächen-Verordnungen | +3.70% | Jakarta, West-Java, Bali, Ost-Java | Kurzfristig (≤ 2 Jahre) |

| Selbsterzeugungsanforderung für Nickelschmelzen in Sulawesi | +4.10% | Sulawesi (Industrieparks Morowali, Konawe) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dachflächenanreize beschleunigen die dezentrale Einführung

Die MEMR-Verordnung 2/2024 beendete die Nettomessung und ersetzte sie durch eine Quote von 5,746 GW, klärte die Netzanschlussregeln und schützte die PLN-Einnahmen, während steuerliche Vergünstigungen für gewerbliche Anlagen aufrechterhalten wurden. Die Gouverneursverordnung 38/2024 von Jakarta verpflichtet nun zur Installation von Dachsolarsystemen auf neuen Gewerbegebäuden mit mehr als 500 m², eine Verpflichtung, die in West-Java und Bali gespiegelt wird. Zusammen mit der Quote ergibt dies eine transparente Projektpipeline, die die Sichtbarkeit für Entwickler bis 2028 verbessert. Der Mechanismus begrenzt Gutschriften für überschüssige Einspeisungen und lenkt Haushalte zur Eigennutzung, ermöglicht jedoch größere Unternehmensinstallationen, die die Tagesproduktion aufnehmen können. Entwickler haben die technischen Zeitpläne beschleunigt, um frühzeitig Quotenzuteilungen zu sichern, da sie engere Zeitfenster erwarten, sobald das Wohnsegment 2027 wieder startet. Gleichzeitig stellen kommunale Bußgelder und Genehmigungsanreize eine höhere Einhaltung sicher und erweitern dadurch den indonesischen Solarenergiemarkt in dicht besiedelten städtischen Bezirken.

Rückgang der Modul-Durchschnittsverkaufspreise drückt nivellierte Kosten unter Netzparität

Die Polysilizium-Spotpreise sanken von 30 USD/kg im Jahr 2023 auf 8 USD/kg im vierten Quartal 2024, was die Durchschnittsverkaufspreise für kristallines Siliziummodule halbierte und EPC-Angebote von bis zu IDR 1.050 pro kWh bei jüngsten PLN-Ausschreibungen ermöglichte. Normalisierte Frachtkosten senkten die Anlandekosten für chinesische Erstklasse-Module um weitere 15-20 % und drückten die nivellierten Stromgestehungskosten unter Kohle-Benchmarks in Ost-Nusa Tenggara und Süd-Kalimantan. Entwickler reagierten mit der Einreichung unaufgeforderter PPA-Vorschläge, die bereits die 17,1-GW-Solarzuteilung von PLN für 2025-2034 übersteigen. Dennoch bleibt der Margendruck bestehen, da Hersteller hochpreisige Lagerbestände abbauen und indonesische Unternehmen zur Absicherung des Bestellzeitpunkts gezwungen werden. Terminkurven deuten darauf hin, dass der indonesische Solarenergiemarkt von Tarifen unter 0,07 USD/kWh bis 2026 profitieren wird, wenn die chinesische Fabrikauslastung jährlich über 600 GW bleibt.

RE100-Unternehmensverpflichtungen treiben das Volumen gewerblicher und industrieller PPAs an

Multinationale Unternehmen in Karawang, Batam und Cikarang haben 2024 aggressive Ziele für saubere Energie bekannt gegeben, und SUN Energy meldete einen Anstieg der vertraglich vereinbarten Kapazität um 40 %, da Elektronik- und Automobilexporteure langfristige RE-PPAs anstrebten. Gewerbe- und Industriekunden priorisieren Planungssicherheit gegenüber Arbitrage und ermöglichen Laufzeiten von 15-20 Jahren mit USD-denominierter Verschuldung, die durch Rupiah-Tarife zuzüglich Inflationsanpassungen bedient wird. Provinzregierungen vereinfachen die Dachflächengenehmigung innerhalb von 14 Tagen für Projekte, die mit exportorientierten Fabriken verbunden sind, und reduzieren so Weichkosten. Die 20%-TKDN-Regel verlängert jedoch die Lieferzeiten für Ausrüstungen, da die inländische Montagekapazität unter 1 GW liegt und Teilimporte zur Einhaltung von Projektfristen erforderlich sind. Trotz dieser Reibungspunkte sind gewerbliche und industrielle PPAs auf dem Weg, bis 2027 jährlich 1 GW zu überschreiten, was sie zu einem stabilisierenden Anker für den indonesischen Solarenergiemarkt macht.

Dieselverdrängung im östlichen Archipel entlastet den Staatshaushalt

PLN gab 2024 IDR 45 Billionen (ungefähr 2,9 Milliarden USD) für die Subventionierung von Diesel aus und zielt nun auf eine 50-70-prozentige Kraftstoffreduktion durch Hybrid-Inselnetze auf 200 Inseln ab. Das konzessionäre Paket der ADB in Höhe von 500 Millionen USD und eine politische Risikoversicherung senkten die Kapitalkosten und lösten Angebote von Vena Energy und Akuo Energy für die erste Ausschreibung über 150 MW aus. Batteriespeicher in Kombination mit bifazialen Modulen liefern dispatchbare Energie zu 0,18-0,22 USD/kWh, weit unter den 0,35 USD/kWh von Diesel, und jede in Betrieb genommene Anlage eliminiert eine dauerhafte Kraftstofflogistikverbindlichkeit für PLN. Das Programm soll bis 2030 jährlich 800 Millionen Liter Diesel ersetzen und Haushaltsspielraum freisetzen, der für Netzaufrüstungen auf Java-Bali umgelenkt werden kann. Die Selbsterzeugungsanforderungen für Nickelschmelzen in Sulawesi schaffen ergänzende Nachfrage und machen die östlichen Inseln zur am schnellsten wachsenden Region innerhalb des indonesischen Solaerenergiemarktes.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 40%-TKDN-Lokalinhaltsregel erhöht die Kosten | -5.40% | National, besonders stark bei versorgungsmaßstäblichen Projekten | Mittelfristig (2-4 Jahre) |

| Netzaufnahme-Quote und Abregelungsrisiko | -4.80% | Java-Bali-Netz, Ausweitung auf Sumatra | Kurzfristig (≤ 2 Jahre) |

| Fehlende staatliche Garantie für schwimmende Photovoltaik-PPAs | -2.90% | Stauseestandorte in West-Java, Riau | Langfristig (≥ 4 Jahre) |

| Hohe IDR-Devisensicherungskosten für unabhängige Stromerzeuger | -3.60% | National, Auswirkung auf auslandsfinanzierte Projekte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

TKDN-Lokalinhaltsmandat erhöht Projektkosten

Das MEMR-Dekret 191/2024 senkte den TKDN-Schwellenwert auf 20 %, doch Entwickler sehen sich immer noch um 12-18 % höheren EPC-Kosten gegenüber, weil Indonesien keine Polysilizium- und Waferwerke besitzt und die 600-MW-Linie von PT Len Industri als Hauptquelle konformer Produkte verbleibt. Wartezeiten erstrecken sich auf neun Monate und zwingen Sponsoren von versorgungsmaßstäblichen Projekten zur Neuverhandlung von PPA-Zeitplänen oder zur Akzeptanz von Teilimportstrafen. PLN ist weiterhin zurückhaltend gegenüber Tariferhöhungen, was zu einer Margenverengung führt, die sich durch die gesamte Lieferkette fortpflanzt. Mehrere unabhängige Stromerzeuger bündeln nun Systemkomponenten von inländischen Lieferanten, um die 20%-Schwelle zu überschreiten, obwohl Prüfungen die Inbetriebnahme-Zertifikate um bis zu 90 Tage verzögern können. Sofern keine neuen Fabriken im Gigawatt-Maßstab vor 2027 ihren kommerziellen Betrieb aufnehmen, wird die TKDN-Regel weiterhin den indonesischen Solarenergiemarkt hemmen.

Netzaufnahmeeinschränkungen führen zu Abregelungsvorfällen

Das Java-Bali-Netz erlebte Mitte 2024 an Nachmittagen außerhalb der Spitzenlastzeiten eine Solarabregelung von bis zu 30 %, was auf unzureichende Speicherkapazität und langsam regelnde kohlebasierte Grundlastkraftwerke hinweist.(2)Staatliche Elektrizitätsgesellschaft (PLN), "Budget für Diesel-Subventionen 2024", pln.co.id Vor 2024 unterzeichnete Projekte verfügen nicht über Entschädigungsklauseln, sodass Erlösverluste vollständig auf die Projektsponsoren fallen und einige ausländische Kreditgeber dazu veranlassen, die Schuldendienst-Puffer zu erhöhen. PLN budgetierte IDR 30 Billionen (1,9 Milliarden USD) für 1 GW an Batteriespeichern und Übertragungsaufrüstungen, doch Beschaffungsengpässe bedeuten, dass eine spürbare Entlastung nicht vor 2027 eintreten wird. In der Zwischenzeit begrenzte PLN neue netzgebundene Solaranlagen auf jährlich 2-2,5 GW, um die Frequenzstabilität aufrechtzuerhalten, was die versorgungsmaßstäbliche Expansion auf Java effektiv drosselt. Sumatra und Kalimantan übernehmen die Lücke, aber Entwickler sehen die Abregelung nach wie vor als das zweitgrößte Risiko für den indonesischen Solarenergiemarkt nach der TKDN-Kosteninflation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Monopol spiegelt klimatische und wirtschaftliche Realitäten wider

Solarphotovoltaik entfiel 2025 auf 100,00 % der Größe des indonesischen Solaerenergiemarktes und soll bis 2031 mit einer CAGR von 38,10 % wachsen. Konzentrierte Solarenergie bleibt kommerziell nicht rentabel, da die meisten indonesischen Standorte eine direkte Normalstrahlung von 1.400-1.600 kWh/m² aufweisen, was weit unter dem Schwellenwert von 2.000 kWh/m² liegt, den konzentrierte Solarenergie für Wettbewerbsfähigkeit benötigt. Die Investitionskosten für Photovoltaik von 800-1.200 USD/kW unterbieten die 4.000-6.000 USD/kW der konzentrierten Solarenergie, sodass Investoren ihr Kapital auf kristallines Silizium konzentrieren. Bifaziale und TOPCon-Module machten 60 % der Importe im Jahr 2024 aus, da Entwickler in flächenbeschränktem Java nach 10-15%igen Ertragssteigerungen streben. Die Einhaltung der IEC-Normen 61215 und 61730 sichert die Bankfähigkeit trotz Preiskompression und stärkt den exklusiven Status der Photovoltaik im indonesischen Solarenergiemarkt weiter.

Zellentechnologien der zweiten Generation beschleunigen Ertragsverbesserungen und mindern Abregelungsrisiken, indem sie eine geringere Nennleistung für feste Quoten ermöglichen. LONGi und Trina lieferten 2024 jeweils über 500 MW bifaziale Sendungen, hauptsächlich für schwimmende Photovoltaik- und Diesel-Hybridstandorte. Da die Modulenergiedichte steigt, prognostizieren Entwickler bis 2027 einen Rückgang des Flächenbedarfs um 7 %, was Akzeptanzbarrieren in der Gemeinschaft im stadtnahen Java lindert und die Projekt-Innenrenditen stärkt.

Nach Netztyp: Netzunabhängiger Aufschwung durch Inselwirtschaft

Netzgebundene Installationen hielten 89,85 % der Kapazität im Jahr 2025, aber netzunabhängige Systeme sollen bis 2031 mit der schnellsten CAGR von 41,20 % wachsen, angetrieben durch PLNs Diesel-Hybrid-Strategie. Nivellierte Kosten für netzunabhängige Hybridanlagen liegen nun zwischen 0,18 und 0,22 USD/kWh, weit unter den 0,35 USD/kWh von Diesel, was Rückgänge bei Speicherkosten und konzessionäre Finanzierung widerspiegelt. Diese Wirtschaftlichkeit untermauert PLNs Ausschreibung für 200 Inselstandorte mit insgesamt 150 MW, der ersten Tranche eines geschätzten 800-MW-Programms, das bis 2028 abgeschlossen sein soll. Das netzgebundene Wachstum bleibt auf Java und Sumatra konzentriert, aber jährliche Quoten von 2-2,5 GW begrenzen die Expansion zur Sicherung der Stabilität. Folglich erlebt der indonesische Solarenergiemarkt sein bedeutendstes Volumenwachstum in netzunabhängigen Provinzen, obwohl die absolute Kapazität auf Java nach wie vor dominiert.

Batteriebeschaffung macht 35-40 % der netzunabhängigen Investitionsausgaben aus, und Lieferanten haben mit der lokalen Packungsmontage begonnen, um Einfuhrzölle zu umgehen und damit ihre TKDN-Bewertungen zu verbessern. Wenn die geplante Geberfinanzierung wie vorgesehen fließt, wird netzunabhängige Solarenergie bis 2030 jährlich 800 Millionen Liter Diesel ersetzen, was eine erhebliche Haushaltslast für PLN beseitigt und die Elektrifizierungsquoten in abgelegenen Provinzen beschleunigt.

Nach Endnutzer: Versorgungsmaßstäbliche Dominanz bleibt trotz Dynamik bei Gewerbe und Industrie bestehen

Versorgungsmaßstäbliche Anlagen kontrollierten 2025 einen Marktanteil von 65,20 % am indonesischen Solarenergiemarkt und sollen bis 2031 mit einer CAGR von 40,00 % expandieren. Der Maßstab senkt die EPC-Kosten auf 800-900 USD/kW in kostengünstigen Landkorridoren in Sumatra und Kalimantan, während der Deckelpreismechanismus gemäß Präsidialerlass 112/2022 die PPA-Planungssicherheit garantiert. Das 500-MW-Projekt von ACWA Power in Zentraljava zeigt den Appetit ausländischen Kapitals auf Großverträge trotz Indonesiens BB+-Kreditrating. Gewerbe- und Industriedächer wachsen fast ebenso schnell, da RE100-Unternehmen die Dekarbonisierung von Exportgütern priorisieren; SUN Energy fügte 2024 allein 200 MW neue PPAs hinzu, was einem Anstieg von 40 % gegenüber dem Vorjahr entspricht. Die Wohnnachfrage hinkt hinterher, nachdem die Abschaffung der Nettomessung Gutschriften für überschüssige Einspeisung beseitigt hat, doch Haushalte könnten wieder aktiv werden, sobald die Modulpreise unter 0,18 USD/W stabil bleiben.

Die künftige Nachfrage hängt von der Vereinfachung der Genehmigungen im Rahmen des Online-Einzelanmeldungssystems (OSS) ab, das die Lizenzierungszeit für Dachflächenanlagen unter 5 MW von 60 Tagen auf unter 20 Tage reduziert. In Verbindung mit sinkenden Speicherpreisen begünstigt dies mittelgroße Hybridanlagen, die Dachflächenerzeugung mit 2-4-Stunden-Batterien kombinieren und exportorientierten Herstellern, die ESG-Prüfungen der Lieferkette gegenüberstehen, Resilienz bieten.

Geografische Analyse

Java beherbergte 2025 etwa 69,30 % der Solarkapazität, was seinen industriellen Lastzentren und dem ausgereiften Übertragungsnetz entspricht, während Sumatra mit etwa 17,40 % aufgrund der Eigennachfrage aus Plantagen- und Bergbaubetrieben vertreten war. Sulawesi entwickelte sich zu einem aufstrebenden Schwerpunkt, nachdem das MEMR die Selbsterzeugung für Nickelschmelzen vorgeschrieben hat, und die östlichen Archipelprovinzen, die zusammen 4,20 % hielten, versprechen CAGRs von 44-49 % bis 2031.

Javas Dominanz sieht sich Abregelungsdruck gegenüber, der PLN dazu veranlasste, neue netzgebundene Kapazität zu begrenzen. Dachflächenpflichten und Industrie-PPAs treiben die kumulierten Installationen der Insel weiterhin nach oben, aber schrittweise versorgungsmaßstäbliche Ergänzungen verlagern sich nach Sumatra, wo freie Übertragungskapazität und niedrigere Grundstückspreise vorhanden sind. Die Palmöl- und Kautschukgüter Sumatras sichern bilaterale Inselnetze, um die Dieselexposition zu reduzieren, und befeuern einen mittelfristigen Boom, der PLNs netzgebundene Pipeline ergänzt.

Die Industrieparks Morowali und Konawe in Sulawesi beherbergen eine 4-GW-Schmelzerlast, die bis 2027 ein Ziel von 30 % erneuerbarer Energie erfüllen muss, was einem Solarbedarf von 1,2-1,5 GW entspricht. Das 150-MW-Eigenprojekt von PT Vale Indonesia eröffnet die Projektliste, während chinesische Betreiber Mehrfachabnehmer-PPAs aushandeln, um Lasten zu bündeln und TKDN-konforme Beschaffungen zu teilen. Einsätze im östlichen Archipel sehen sich hohen Frachtkosten und knapper EPC-Kapazität gegenüber; dennoch reduzieren die ADB und die Weltbank Risiken durch politische Risikoversicherung und zuschussfinanzierte Machbarkeitsstudien und beschleunigen so den indonesischen Solarenergiemarkt an der Peripherie.

Wettbewerbslandschaft

Die indonesische Solarenergiebranche ist mäßig fragmentiert, ohne dass ein einzelner Entwickler mehr als 15 % der in Betrieb genommenen Kapazität kontrolliert. Lokale Spezialisten wie SUN Energy, PT SESNA und PT Solardex dominieren Gewerbe- und Industrie-Dachflächen durch Nutzung provinzieller Netzwerke und beschleunigter Genehmigungsverfahren. Internationale unabhängige Stromerzeuger wie ACWA Power, Masdar, TotalEnergies Eren und Vena Energy bieten versorgungsmaßstäbliche Expertise und kombinieren kostengünstiges Kapital mit EPC-Fähigkeiten, insbesondere bei schwimmenden Photovoltaik-Projekten, wo inländischen Akteuren Erfahrung fehlt. Chinesische Erstklasse-Lieferanten (Canadian Solar, Trina Solar, LONGi, JA Solar, Risen Energy) lieferten 85 % der Module des Jahres 2024, begünstigt durch Preisrückgänge von 50 % bei Durchschnittsverkaufspreisen, die jene traditioneller westlicher Anbieter übertrafen.

Die strategische Positionierung hängt nun davon ab, TKDN-Logistik zu beherrschen und knappe Netzzuteilungsplätze zu sichern. Partnerschaften mit PT Len Industri garantieren Quotenpriorität, erfordern aber neun Monate Wartezeit, was einige unabhängige Stromerzeuger dazu veranlasst, importierte Module zu bevorraten und lokale Anschlusskästen nachzurüsten, um konform zu bleiben. Schwimmende Photovoltaik und Hybridspeicher sind noch wenig erschlossen; nur 192 MW von einem technischen Potenzial von 14,7 GW sind online, und netzmaßstäbliche Batterien belaufen sich noch auf lediglich 150 MW. Diese Lücken laden neue Marktteilnehmer ein, die bereit sind, EPC-, Speicher- und Compliance-Lösungen in ein einziges bankfähiges Paket zu bündeln und damit den Chancenraum im indonesischen Solarenergiemarkt zu erweitern.

Marktführer der indonesischen Solarenergiebranche

PT Sumber Energi Sukses Makmur

PT Solardex Energy Indonesia

Canadian Solar Inc.

PT. Sumber Energi Surya Nusantara

PT. Surya Utama Nuansa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: ACWA Power und PLN einigten sich auf die gemeinsame Entwicklung eines versorgungsmaßstäblichen 500-MW-Projekts in Zentraljava, Indonesiens bisher größte Solarenergieverpflichtung an einem einzigen Standort.

- September 2024: PT Vale Indonesia hat ein 150-MW-Eigensolar-Kraftwerk an seinem Nickelstandort Sorowako in Sulawesi angekündigt, mit dem Ziel, das für Schmelzen vorgeschriebene Ziel von 30 % erneuerbarer Energien zu erfüllen.

- August 2024: Die Asiatische Entwicklungsbank hat 500 Millionen USD für das 150-MW-Hybrid-Inselnetzprogramm von PLN genehmigt, das 200 östliche Inseln abdeckt.

- Juli 2024: SUN Energy schloss 200 MW an Gewerbe- und Industrie-Dachflächen-PPAs mit Elektronik- und Automobilexporteuren in Karawang und Batam ab.

- Juni 2024: TotalEnergies Eren und PT Pertamina Power gingen eine Partnerschaft für 300 MW versorgungsmaßstäbliche Solarenergie in Sumatra ein und zielen auf bevorstehende PLN-Ausschreibungen ab.

Berichtsumfang des indonesischen Solaerenergiemarktes

Solarenergie ist die Wärme und das sichtbare Licht der Sonne, die durch Technologien wie Solarstrom (zur Stromerzeugung) und solarthermische Energie (für Anwendungen wie Wassererwärmung) genutzt werden können.

Der indonesische Solarenergiemarkt ist nach Technologie, Netztyp und Endnutzer segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endnutzer ist der Markt in versorgungsmaßstäblich, gewerblich, industriell und Wohngebäude unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Indonesien.

Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der installierten Kapazität (GW) durchgeführt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstäblich |

| Gewerbe und Industrie (G&I) |

| Wohngebäude |

| Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektrotechnik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstäblich |

| Gewerbe und Industrie (G&I) | |

| Wohngebäude | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektrotechnik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der indonesische Solarenergiemarkt zwischen 2026 und 2031 wachsen?

Die Kapazität soll von 2,97 GW im Jahr 2026 auf 14,91 GW bis 2031 expandieren, mit einer CAGR von 38,10 %.

Welches Segment führt den indonesischen Solarenergiemarkt heute an?

Versorgungsmaßstäbliche Projekte halten 65,20 % der installierten Kapazität, angetrieben durch große PPAs gemäß Präsidialerlass 112/2022.

Warum verzeichnen netzunabhängige Systeme die höchste Wachstumsrate?

Diesel-Hybrid-Ersatz auf abgelegenen Inseln reduziert PLNs Kraftstoffsubventionen und profitiert von konzessionärer ADB-Finanzierung.

Wie wirkt sich die TKDN-Regel auf die Projektkosten aus?

Die 20-prozentige Lokalinhaltsanforderung erhöht die EPC-Kosten um 12-18 %, da Indonesien keine vorgelagerte Polysiliziumproduktion besitzt.

Was sind die Hauptrisiken für Investoren?

Netzabregelung auf Java-Bali, Währungsvolatilität und das Fehlen staatlicher Garantien für schwimmende Photovoltaik-PPAs bleiben die wichtigsten Umsetzungsrisiken.

Seite zuletzt aktualisiert am: