Größe und Marktanteil des chinesischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

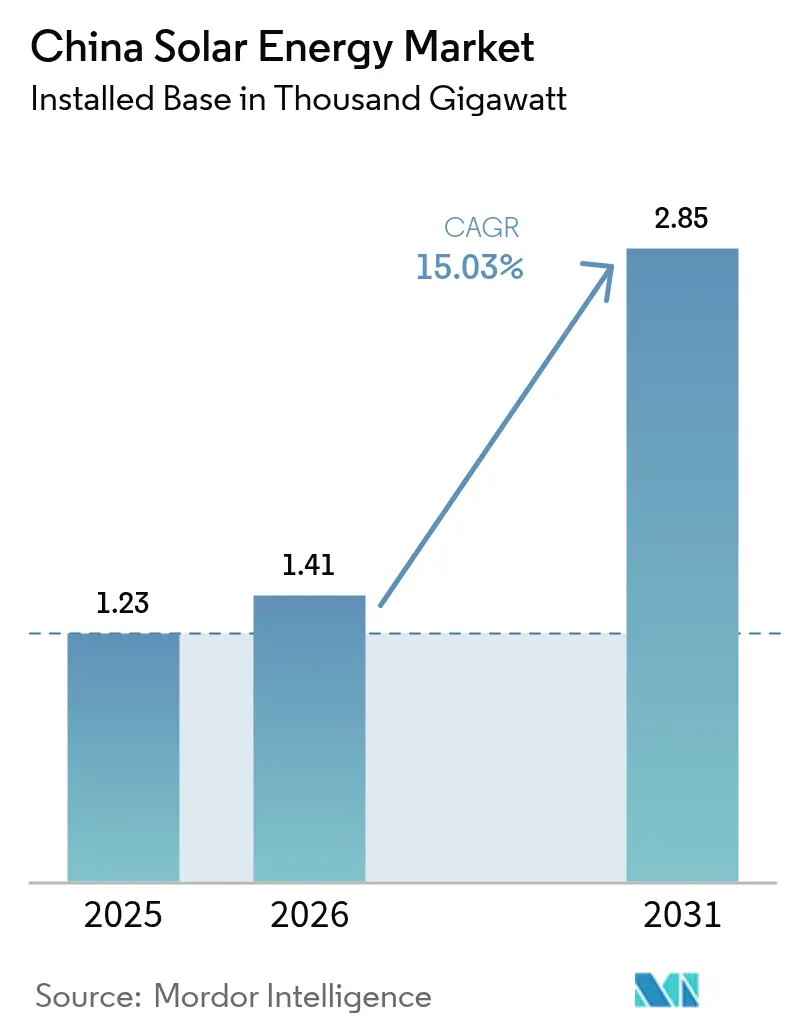

| Marktgröße im Basisjahr (2025) | 1.23 Tausend Gigawatt |

| Marktvolumen (2026) | 1.41 Tausend Gigawatt |

| Marktvolumen (2031) | 2.85 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Solarenergie-Marktes von Mordor Intelligence

Die Größe des chinesischen Solarenergie-Marktes wird im Jahr 2026 auf 1,41 Tausend Gigawatt geschätzt, ausgehend vom Wert von 1,23 Tausend Gigawatt im Jahr 2025, mit Prognosen für 2031, die 2,85 Tausend Gigawatt zeigen, und wächst mit einer CAGR von 15,03 % über den Zeitraum 2026–2031.

Der beschleunigte Ausbau im Rahmen des 14. Fünfjahresplans, rekordniedrige Modulpreise und ein wachsendes Ökosystem für Unternehmens-Stromabnahmeverträge (PPA) halten die Wachstumsdynamik hoch. Schnelle Verbesserungen bei der Effizienz von N-Typ-Zellen, der Ausbau der Hochspannungsübertragung und Richtlinien, die Dachsysteme auf öffentlichen Gebäuden vorschreiben, schaffen neue Projektpipelines. Gleichzeitig stellen Netzüberlastungen in den nordwestlichen Provinzen, das bevorstehende marktbasierte Tarifsystem und zunehmende globale Handelsbarrieren strukturelle Gegenwindfaktoren dar. Dennoch positionieren anhaltende Innovation und politische Koordination den chinesischen Solarenergie-Markt so, dass er bis 2030 die weltweit größte Arena für erneuerbare Energien bleibt.

Wichtigste Erkenntnisse des Berichts

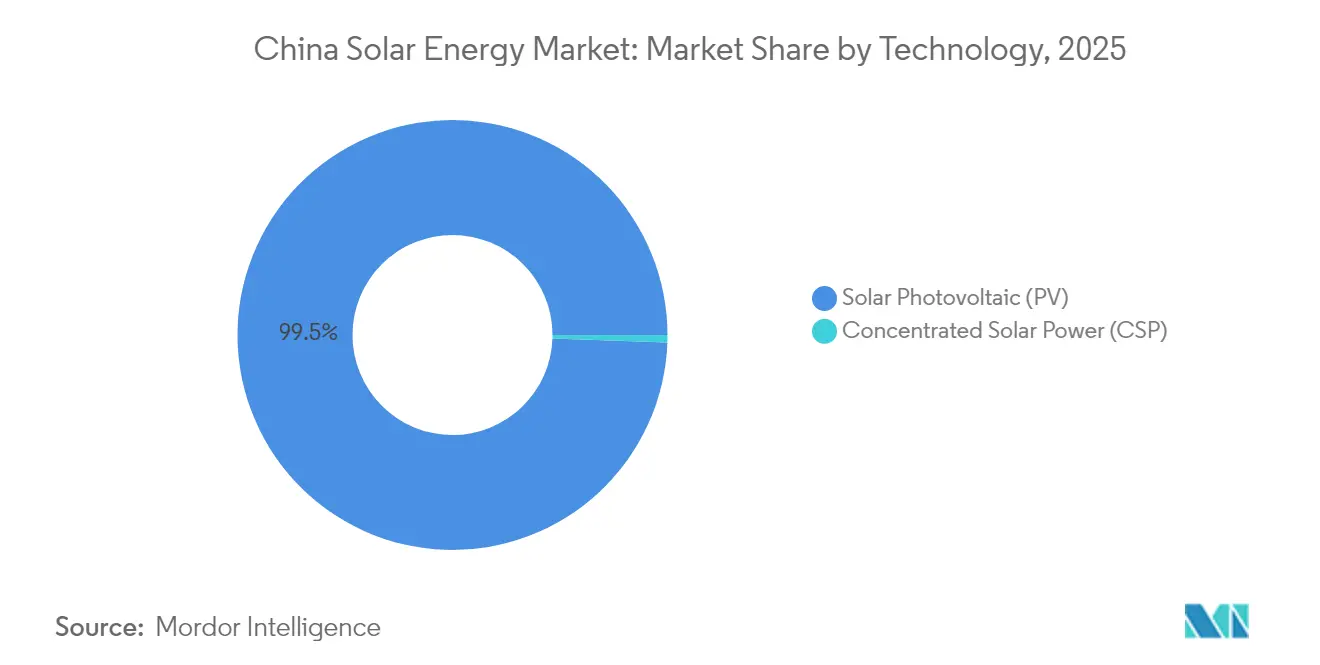

- Nach Technologie dominierte Solarphotovoltaik mit einem Marktanteil von 99,45 % am chinesischen Solarenergie-Markt im Jahr 2025, während konzentrierte Solarenergie bis 2031 voraussichtlich mit einer CAGR von 18,95 % wachsen wird.

- Nach Anschlusstyp führten netzgebundene Installationen mit 90,62 % der Marktgröße des chinesischen Solarenergie-Marktes im Jahr 2025, und diese Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 15,62 % wachsen.

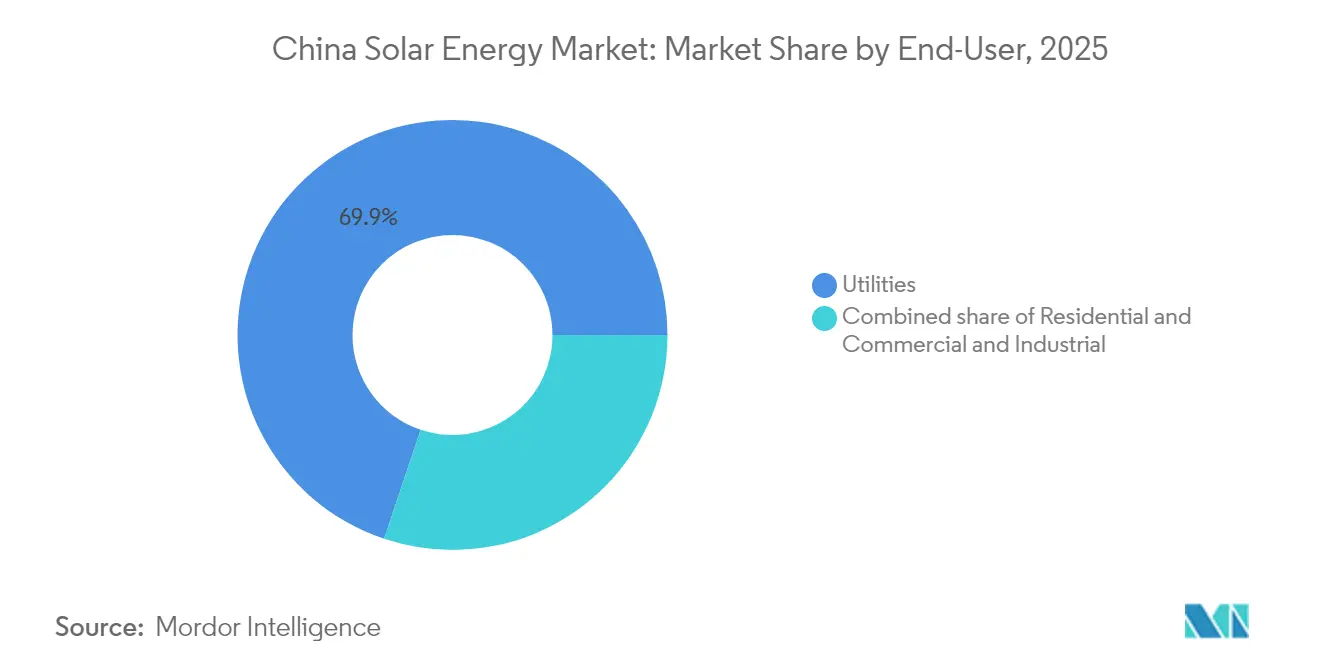

- Nach Endnutzer hielten Anlagen im Versorgungsmaßstab im Jahr 2025 einen Marktanteil von 69,85 % am chinesischen Solarenergie-Markt, während Gewerbe- und Industriedächer mit der schnellsten CAGR von 16,32 % bis 2031 voranschreiten.

- Nach Geografie erfassten die nordwestlichen Provinzen gemeinsam 54,60 % der installierten Kapazität im Jahr 2025.

- LONGi, Trina Solar, JinkoSolar, JA Solar und Tongwei lieferten zusammen 55 % der inländischen Lieferungen im Jahr 2024, was eine mäßig konzentrierte Wettbewerbsarena unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Solarenergie-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordniedrige Modulpreise senken die LCOE | +3.2% | Landesweit, am stärksten in Qinghai, Innere Mongolei, Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsziele des 14. Fünfjahresplans | +2.8% | Landesweit, koordiniert durch provinzielle Energiebehörden | Mittelfristig (2–4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen und Grünstromhandel | +2.1% | Jiangsu, Zhejiang, Guangdong, Ausweitung auf zentrale Provinzen | Mittelfristig (2–4 Jahre) |

| Pflicht zur Dach-PV auf neuen öffentlichen Gebäuden | +1.6% | Städte der ersten und zweiten Kategorie, Provinzhauptstädte | Langfristig (≥ 4 Jahre) |

| Richtlinie zur Nachrüstung netzfreundlicher Wechselrichter | +1.4% | National, mit Priorität auf Regionen mit hohem Durchdringungsgrad in Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Förderprogramm für konzentrierte Solarenergie mit Speicher | +1.3% | Nordwestchina, mit Schwerpunkt auf Wüstenregionen in Gansu, Xinjiang und Innerer Mongolei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordniedrige Modulpreise steigern die LCOE-Wettbewerbsfähigkeit

Die Modulpreise fielen Anfang 2024 auf 0,75 CNY/W, nachdem Chinas Fertigungskapazität auf 861 GW bei einer globalen Nachfrage von 600 GW angestiegen war.[1]PV Magazine Redaktionsteam, „Chinesische Modulpreise erreichen Rekordtief,” pv-magazine.com Die Kostenführerschaft drückte die LCOE für Solarenergie in mehr als 25 Provinzen unter die Kohlekosten, was Entwickler dazu veranlasste, Gigawatt-Projekte ohne Subventionen zu beschleunigen. Eine Konsolidierung der Branche ist unvermeidlich, doch führende Unternehmen wie LONGi und JinkoSolar profitieren von N-Typ-TOPCon-Linien, die die Margen erhalten.

Ziele des 14. Fünfjahresplans beschleunigen den Kapazitätsausbau

Der 14. Fünfjahresplan setzte ein Ziel von 1.200 GW erneuerbarer Energie bis 2025, wobei Solarenergie voraussichtlich mehr als 600 GW hinzufügen soll, was provinzielle Quoten von 50 GW in Shandong, 40 GW in Henan und 35 GW in Jiangsu anspornte. Bündelungsvorschriften, die jedes 1 GW Solarenergie mit 200 MW Kohle oder 100 MW Speicher koppeln, erhöhen die Projektkapitalkosten um bis zu 20 % und lenken den Marktanteil zu vertikal integrierten Entwicklern, die in der Lage sind, wichtige Inputs zu internalisieren.

Der Unternehmens-Stromabnahmevertragsmarkt verändert die Energiebeschaffung

Das Transaktionsvolumen auf Chinas Markt für Grünstromzertifikate stieg 2024 auf das Vierfache auf 446 Millionen Einheiten, mit 59.000 Unternehmenskäufern, angeführt von multinationalen Konzernen wie Apple und BMW. Durchschnittliche Zertifikatspreise von 50 CNY (7 USD) pro MWh erhöhten die internen Renditen der Projekte um 1–2 Prozentpunkte und ermöglichten es Küstenherstellern, erneuerbare Energie virtuell von nordwestlichen Erzeugern zu beziehen, wodurch physische Übertragungsengpässe gemindert wurden.

Pflicht zur Dach-PV treibt das dezentrale Wachstum voran

Die Baunorm GB 55015-2021 schreibt Solaranlagen auf neuen öffentlichen und gewerblichen Gebäuden mit mehr als 2.000 m² vor und zielt auf 100 GW gebäudeintegrierter Kapazität bis 2030 ab. Die Einhaltung erreichte 2024 in Städten der ersten Kategorie 65 %, wo Belegungsgenehmigungen von der Inbetriebnahme des Systems abhängen, und Wechselrichterlieferanten haben Mikrowechselrichter-Linien eingeführt, die für komplexe Dachgeometrien geeignet sind und 40 % dieses Segments erfassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelung in Nordwestchina | -1.8% | Gansu, Qinghai, Xinjiang, Innere Mongolei | Kurzfristig (≤ 2 Jahre) |

| Ausländische Handelsbarrieren für chinesische Module | -2.3% | Exportorientierte Provinzen Jiangsu, Zhejiang, Anhui | Mittelfristig (2–4 Jahre) |

| Auslaufen der Einspeisevergütung und niedrige Auktionspreise | -1.6% | National, mit akutem Druck auf Entwickler im Versorgungsmaßstab in allen Provinzen | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung der Polysiliziumversorgung aus Xinjiang | -1.1% | Produktionsbasis Xinjiang, mit nachgelagerten Auswirkungen auf die nationale Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung schränkt die Kapazitätsauslastung im Nordwesten ein

Die Abregelung ist national zurückgegangen, bleibt aber in Teilen von Xinjiang und Gansu über 5 %.[2]Reuters-Korrespondent, „China kämpft mit Abregelung in nordwestlichen Provinzen,” reuters.com Der Qinghai-Henan ±800-kV-UHVDC-Korridor evakuierte im ersten Jahr 8 GW sauberer Energie, erreichte jedoch im Durchschnitt nur 60 % Auslastung, da die aufnehmenden Netze in Zeiten geringer Nachfrage gesättigt werden. Die obligatorische Zweistunden-Speicherung für jede 10 MW neue Kapazität fügt 0,015 USD pro kWh hinzu, was die Projekterträge in Regionen drückt, in denen die Großhandelspreise zur Mittagszeit unter 0,03 USD pro kWh fallen.

Ausländische Handelsbarrieren für chinesische Module

Mehr als 1.000 Modullieferungen wurden 2024 vom US-Zoll im Rahmen des Gesetzes zur Verhinderung von Zwangsarbeit der Uiguren zurückgehalten, was zu Verzögerungen von 4–6 Wochen führte und Entwickler zwang, Lieferanten zu wechseln. Die Antisubventionsuntersuchung der Europäischen Kommission könnte Mitte 2025 Zölle von bis zu 30 % erheben, und Indiens 40-prozentiger Grundzoll hat einen Markt effektiv geschlossen, der 2023 15 GW an Exporten aufnahm. Chinesische Hersteller haben reagiert, indem sie 30 GW Endmontage in Vietnam, Thailand und Malaysia aufgebaut haben, doch Antiumgehungsüberprüfungen könnten die Zölle bald auf diese Standorte ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: N-Typ-Zellen treiben die PV-Dominanz voran

Die Marktgröße des chinesischen Solarenergie-Marktes für Photovoltaik-Technologie betrug 2025 1.223,24 GW, was 99,45 % der gesamten installierten Kapazität entspricht, während konzentrierte Solarenergie 6.760,76 MW erreichte. N-Typ-Varianten, TOPCon und Heterojunction weiteten ihren Anteil an inländischen Lieferungen von 25 % im Jahr 2023 auf 45 % im Jahr 2024 aus, begünstigt durch LONGis weltführende Zelleffizienz von 27,09 % und Trinas Meilenstein von 26,5 %. Konzentrierte Solarenergie soll mit einer CAGR von 18,95 % wachsen, gestützt durch eine Einspeisevergütungsprämie von 1,5 CNY (0,21 USD) pro kWh, die die dreifach höheren Investitionskosten im Vergleich dazu abfedert.

Perowskit-Silizium-Tandemzellen erreichten 2024 eine Laboreffizienz von 33,9 %, und Pilotlinien, die auf Massenproduktion bis 2027 abzielen, deuten auf künftige Kostenparität mit aktuellen monokristallinen Einheiten hin. Hybride CSP-PV-Projekte im Bau in Qinghai, die 200 MW thermischen Speicher mit 1 GW PV kombinieren, versprechen eine vierstündige Einspeisung nach Sonnenuntergang und um 2 Prozentpunkte höhere interne Renditen im Vergleich zu eigenständiger PV. Netzunabhängige PV bleibt unter 9 % der jährlichen Zubaurate, bedient aber strategische Nischen wie Telekommunikations-Basisstationen und Grenzüberwachung, wo die Verdrängung von Diesel eine Premiumpreisgestaltung rechtfertigt.

Nach Anschlusstyp: Netzparität zementiert die Vorherrschaft netzgebundener Systeme

Netzgebundene Kapazität repräsentierte 2025 90,62 % des chinesischen Solarenergie-Marktes und wird voraussichtlich bis 2031 mit einer CAGR von 15,62 % steigen, da fast 455 GW wüstenbasierter Projekte voranschreiten. Auktionsabschlusspreise zwischen 0,025 und 0,035 USD pro kWh unterbieten Kohle in 20 Provinzen und machen Solarenergie zur marginalen Erzeugungsquelle. Beschleunigte Genehmigungsregeln ermöglichten es den Netzbetreibern in Jiangsu und Zhejiang, 95 % der netzgebundenen Anträge innerhalb von 90 Tagen zu genehmigen, während netzunabhängige Systeme oft ein halbes Jahr auf Konformitätsprüfungen warten.

Netzunabhängige Installationen wachsen jährlich um 12,5 % in schwer zugänglichen Gemeinden in Tibet, Sichuan und Yunnan. Die Finanzierung wird häufig von der Asiatischen Infrastruktur-Investitionsbank unterstützt, deren 500-Millionen-USD-Fazilität darauf abzielt, 2 Millionen Haushalte zu elektrifizieren, aber auf subventionierte Tarife angewiesen ist, die bei 0,10 USD pro kWh gedeckelt sind, um die Erschwinglichkeit zu erhalten. Lithium-Eisenphosphat-Batterien, jetzt zu einem Preis von 150 USD pro kWh, liefern fünf Stunden Autonomie, müssen aber nach acht Jahren ersetzt werden, was die Gesamtbetriebskosten beeinflusst.

Nach Endnutzer: Gewerbe- und Industriedächer übertreffen das Wachstum im Versorgungsmaßstab

Projekte im Versorgungsmaßstab beherrschten 2025 69,85 % der Gesamtkapazität, was die Portfolios staatlicher Schwergewichte wie der Staatlichen Strominvestitionsgesellschaft und China Three Gorges widerspiegelt. Gewerbe- und Industriedächer werden jedoch voraussichtlich mit einer CAGR von 16,32 % wachsen, mit Amortisationszeiten von vier bis sechs Jahren in Jiangsu, wo der Strompreis im Durchschnitt über 0,10 USD pro kWh liegt. Zhejiang verbessert die Wirtschaftlichkeit durch eine Zahlung von 0,3 CNY (0,04 USD) pro kWh für Überschusseinspeisung, während Guangdong Dachanlagen von der Grundsteuer befreit und die Investitionskosten um 10 % senkt.

Wohnanlagen trugen 12 % der Zubaurate 2024 bei. „Gesamtkreis”-Programme in Shandong haben 1,2 Millionen Haushalte angeschlossen, eine Durchdringung von 8 % erreicht und Haushaltseinkommen durch Nettomessungsgutschriften gestützt, die bei 90 % der Einzelhandelstarife festgesetzt sind. Shanghais großzügigere Gutschriften fördern zusätzlich die Batteriekopplung, obwohl Hebeis 50-Prozent-Verhältnis die Akzeptanz dämpft.

Geografische Analyse

Die nordwestlichen Provinzen Xinjiang, Innere Mongolei und Qinghai fügten 2024 mehr als 40 % der neuen Versorgungsmaßstab-PV hinzu und nutzten dabei eine Sonneneinstrahlung von über 1.200 kWh/m² und eine Erstjahresauslastung von über 900 Stunden. Die Entfernung von den Nachfragezentren erfordert jedoch leistungsstarke UHVDC-Leitungen wie den ±800-kV-Gansu-Zhejiang-Korridor, der nach Fertigstellung im Jahr 2027 jährlich 40 Milliarden kWh übertragen wird.

Die östlichen Küstenprovinzen, darunter Jiangsu, Zhejiang und Guangdong, übertrafen gemeinsam 100 GW dezentraler Kapazität dank dichter Lastzentren, robuster Dachbestände und günstiger Nettomessungssysteme. Die lokalen Netze in Shandong haben Schwierigkeiten, Mittagsüberschüsse aufzunehmen, was gezielte Verstärkungen und Speicheranreize auslöst, die Abregelungen mindern. Diese Initiativen diversifizieren das Wachstum im chinesischen Solarenergie-Markt und gleichen gleichzeitig regionale Ressourcenungleichgewichte aus.

Das Nordwest-Stromnetz lieferte 2024 100,5 Milliarden kWh erneuerbare Energie über Provinzgrenzen hinweg, was mehr als 60 % der nationalen Langstrecken-Grünstromflüsse entspricht. Proaktive Verbundplanungen unterstützen nationale Klimaneutralitätsambitionen und integrieren großmaßstäbliche Speicherinitiativen wie Salzschmelze-CSP in Wüstenzentren. Wenn Übertragungsprojekte in Betrieb gehen, sollte das intraregionale Portfolioausgleich latente Kapazitätsreserven erschließen und die Gesamtauslastung im chinesischen Solarenergie-Markt steigern.

Regulatorisches Umfeld

Chinas regulatorischer Rahmen für Solarenergie wird von der National Development and Reform Commission (NDRC) und der National Energy Administration (NEA) geleitet, die provinzielle Verantwortungsgewichte für den Verbrauch erneuerbarer Elektrizität und Mindestanteilsziele festlegen. Gemäß den Implementierungsmaßnahmen für das System der Mindestanteilsziele für den Verbrauch erneuerbarer Energien (NDRC-Verordnung Nr. 42, 2026), die am 1. August 2026 in Kraft tritt, sind die Verantwortungsgewichte für den Verbrauch von 2025 verbindlich, während die Gewichte von 2026 als erwartete Indikatoren dienen. Dies verschärft die Rechenschaftspflicht für die Nutzung erneuerbarer Energien in den Provinzen.

Wettbewerbslandschaft

China beherbergt die weltweit größten Modullieferanten, doch der Sektor bleibt mäßig konzentriert. LONGi, JinkoSolar und Trina Solar lieferten 2024 zusammen 150 GW, mehr als die Hälfte der globalen Lieferungen, sehen sich aber angesichts des Überangebots mit schrumpfenden Bruttomargen konfrontiert. JinkoSolar meldete im dritten Quartal 2024 Lieferungen von 25,9 GW mit 90 % N-Typ, was den raschen Technologiewandel unterstreicht. LONGi steigerte die Moduleffizienz auf 25,4 % und leitete selektive Kapazitätskürzungen zur Bestandsverwaltung ein.

Staatliche Vorschriften verlangen nun 30 % Eigenkapital für neue Fabrikinvestitionen und einen Mindesteffizienzwert von 26 % für N-Typ-Zellen, was spekulative Expansionen eindämmt. Fusionen und Übernahmen wie Tongweis vorgeschlagene Übernahme von Runergy veranschaulichen Konsolidierungsbestrebungen, beleuchten aber auch Finanzierungsengpässe. Die internationale Diversifizierung beschleunigt sich: JinkoSolar verpflichtete sich zu 990 Millionen USD für ein 10-GW-Joint-Venture in Saudi-Arabien, und Drinda stellte 700 Millionen USD für einen Wafer-Zell-Modul-Komplex in Oman bereit, um die Zollexposition zu mindern und gleichzeitig die lokale Nachfrage zu erschließen.

Der Preisdruck verdrängte kleinere Wettbewerber, doch führende Anbieter nutzen Skaleneffekte, proprietäre Metallisierung und vertikal integrierte Wafer-Polysilizium-Versorgung. Laufende Forschung und Entwicklung bei Perowskit-Tandem-Stapeln könnte nach 2027 neue Differenzierungskanäle eröffnen und die Innovationsintensität im chinesischen Solarenergie-Markt aufrechterhalten.

Marktführer der chinesischen Solarenergie-Branche

LONGi Green Energy

Trina Solar

JA Solar

JinkoSolar

Tongwei Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch getriebene Wachstumsbereiche verschieben sich hin zu Verbrauchssicherung und Nutzungsverbesserungen. Die Mitteilung von NDRC/NEA vom Mai 2026 zur Förderung der Direktverbindung von Grünstrom für mehrere Nutzer unterstützt zusammen mit dem System der Verantwortungsgewichte für den Verbrauch erneuerbarer Energien klarere Wege für standortnahe und direkte Projekt-zu-Nutzer-Modelle, einschließlich Mehrnutzerprojekten, die bestimmte Eigenverbrauchsquoten erfüllen. Dies schafft eine strukturiertere Nachfrage aus stromverbrauchenden Sektoren unter den Anforderungen an die Grünstrom-Verbrauchsquote, einschließlich Stahl, Zement, Polysilizium und nationalen Knotenpunkt-Rechenzentren, was Unternehmens-PPAs und lokalisierte Beschaffung erneuerbarer Energien untermauert.

Steuerbarkeit und die Integration langer Speicherdauern bilden das zweite Chancencluster, verankert durch sichtbare CSP-plus-Speicher-Ausbauten in den Wüstenknotenpunkten im Nordwesten. Diese Projekte entsprechen auch den netzseitigen Bedürfnissen in Provinzen mit hoher Durchdringung, die mit Engpässen und Abregelung konfrontiert sind, und erweitern den adressierbaren Markt für hybride Systemtechnik und Steuerungssysteme, die auf höherwertige Betriebsstunden abzielen.

Aktuelle Branchenentwicklungen

- Mai 2026: LONGi kündigte die Erweiterung seiner Fertigungskapazitäten für Advanced Contact Matrix (ACM) an, nachdem ein zertifizierter Effizienzmeilenstein von 27,6 % erreicht wurde. Die Erweiterung zielt auf eine höhere Ausgangskapazität ab und stärkt die inländische Modulversorgung in n-Typ-Produktlinien.

- Februar 2025: Die National Energy Administration veröffentlichte überarbeitete Maßnahmen für dezentrale PV-Anlagen, die Projekte in vier Klassen einteilen und die Registrierung vereinfachen. Die Änderungen straffen die Genehmigung für kleinere Anlagen und standardisieren, wie dezentrale Projekte über die Provinzen hinweg erfasst und angeschlossen werden.

- Oktober 2024: LONGi erreichte eine Moduleffizienz von 25,4 % und stellte damit einen Rekord für kristallines Silizium auf. Höhere Moduleffizienz verbessert die Wirtschaftlichkeit für platzbeschränkte Installationen wie Gewerbe- und Industriedächer und unterstützt höhere Energieerträge pro Quadratmeter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der chinesische Solarenergiemarkt als die installierte Solarstromkapazität in China definiert, gemessen in Gigawatt, über netzgebundene und netzunabhängige Systeme.

Ausschlüsse des Geltungsbereichs: Wir betrachten Stromumsätze, EPC-Projektausgaben oder Modulfertigungsumsätze für diese Marktgrößenbestimmung nicht als Marktwert.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Anschlusstyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie

- Wohnbereich

- Nach Komponente (qualitative Analyse)

- Solarmodule/Solarpanele

- Wechselrichter (String, Zentral, Mikro)

- Montage- und Nachführsysteme

- Systemkomponenten und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die faktischen Eingaben festzulegen, die das Modell verankern, hauptsächlich Zubauten an installierter Kapazität, politische Ziele und Signale zur Netzintegration, die die Inbetriebnahme beeinflussen. Wir haben uns auf öffentliche Quellen wie Veröffentlichungen der National Energy Administration, Tabellen des National Bureau of Statistics, Länderübersichten von IEA PVPS, Kapazitätsstatistiken von IRENA und Zolldaten für relevante Solarkomponenten bezogen, gefolgt von unterstützender Lektüre aus peer-reviewten Energiefachzeitschriften.

Um diese öffentlichen Reihen in einem einzigen Tabellenkalkulationsmodell nutzbar zu machen, wurden die Eingaben auf dieselbe Einheit und denselben Zeitrahmen normalisiert und dann gegen Unternehmensmeldungen, Investorenpräsentationen und vertrauenswürdige Presseberichterstattung zur Ereignisbestätigung abgeglichen, zum Beispiel Änderungen bei Ausschreibungsregeln oder Abregelungsbeschränkungen. Wo Kontext auf Unternehmensebene benötigt wurde, nutzten wir zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbankansicht, um die technologische Richtung zu verfolgen, ohne zu überanpassen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie schnell Kapazität von der Ankündigung zum Netzanschluss übergeht und welche Projekttypen am stärksten von Abregelung, Genehmigungsverfahren und Zeitplänen für Netzausbauten betroffen sind. Wir sprachen mit Entwicklern, EPC- und O&M-Teilnehmern, Finanzierern und Stromhandelsexperten in ganz China. Die Antworten der Befragten wurden dann verwendet, um Lücken in den Nutzungsannahmen zu schließen und die Signale aus der Schreibtischrecherche vor der Fertigstellung des Modells auf Plausibilität zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 15 % | |

| Mittlere Ebene: 46 % | Funktions-/Bereichsleiter: 25 % | |

| Kleinere Akteure: 18 % | Manager: 60 % |

Marktgrößenbestimmung & Prognosen

Die Kernbestimmung der Marktgröße begann mit einem Top-down-Ansatz, der die installierte Solarkapazität Chinas rekonstruiert, indem offizielle Kapazitätsreihen, jährliche Zubauten und die Aufteilung zwischen netzgebunden und netzunabhängig verfolgt werden, um diese Summen anschließend an die Definition des Berichts anzupassen. Danach wurden die Gesamtsummen mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartigen Projekt-Pipelines nach Provinz, typischen Mischungen von Projektgrößen und einer Prüfung der implizierten Zubauten gegen die Dynamik in Fertigung und Import-Export. Wo eine Abweichung bestehen blieb, wurden die Eingaben angepasst und erneut überprüft.

Zu den wichtigsten Eingaben gehörten jährliche PV- und CSP-Kapazitätszubauten, Vorlaufzeiten für Anschluss und Inbetriebnahme, Signale zu Abregelung und Nutzung, Änderungen der provinziellen Politik und Netzanschlussregeln sowie das Verhältnis zwischen großtechnischen Anlagen und dezentralen Anlagen, da dies die Baugeschwindigkeit und die Netzauswirkung beeinflusst. Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Basisszenario die politische Kontinuität, das Tempo des Netzausbaus und die Finanzierungsbedingungen widerspiegeln kann, wobei die Parameterbereiche auf Expertenmeinungen aus den Interviews gestützt sind. Wenn Bottom-up-Prüfungen eine lückenhafte Abdeckung aufwiesen, wurde die Lücke durch konservative Extrapolation von Provinzen mit besserer Offenlegung geschlossen, gefolgt von einer erneuten Überprüfung gegen nationale Gesamtsummen.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen, wie offiziellen Kapazitätsveröffentlichungen, offengelegten jährlichen Zubauten und berichtetem Kontext zu Abregelung und Nutzung, die sich in eine konsistente Richtung bewegen sollten. Ungewöhnliche Sprünge wurden auf eine Definitionsänderung, eine einmalige politisch bedingte Vorziehung oder zeitliche Unterschiede zwischen Installation und Netzanschluss zurückgeführt und anschließend vor der Freigabe erneut überprüft.

Die Zahlen durchlaufen eine mehrstufige Analystenprüfung, bei der Annahmen hinterfragt und neu berechnet werden, und Befragte werden erneut kontaktiert, wenn sich eine wichtige Eingabe ändert oder ungewöhnlich erscheint. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie beispielsweise eine bedeutende politische Änderung oder eine klare Abweichung bei den Kapazitätszubauten. Vor der Auslieferung wird ein abschließender, aktueller Durchgang durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für chinesische Solarenergie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für chinesische Solarenergie können weit voneinander abweichen, da einige die installierte Kapazität in GW zählen, andere den Umsatz in USD zählen, und einige den Umfang auf reine Stromerzeugungsaktivitäten beschränken. Unterschiede ergeben sich auch aus dem Zeitrahmen, da eine Quelle Kalenderjahres-Zubauten verwenden kann und eine andere eine Basisjahr-Installationsbasis, die bereits Inbetriebnahmen zum Jahresende einschließt.

Belege wie offizielle Kapazitätsreihen und jährliche Zubauzahlen werden verwendet, um Mordor Intelligence an eine Definition der installierten Kapazität zu binden, weshalb wertbasierte oder branchenumsatzbasierte Schätzungen selbst für dasselbe Land auf einer sehr unterschiedlichen Skala liegen können.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,23 Billionen USD (2025) | |

| Branchendatenanbieter A | 168,00 Milliarden USD (2023) | Diese Zahl wird als Marktwert in USD dargestellt und scheint Ausgaben oder Umsätze im Zusammenhang mit Solarenergie widerzuspiegeln, statt installierter Kapazität in GW, sodass sie Kapazitätszubauten nicht eins zu eins nachvollzieht. |

| Branchenforschungsverlag B | 50,60 Milliarden USD (2026) | Diese Schätzung ist auf die Solarstromerzeugung als Branchenwert begrenzt, was Teile der installierten Basis ausschließen kann, die nicht durch Definitionen von Erzeugungsseitenumsätzen erfasst werden, und sie verwendet zudem ein anderes Jahr und einen anderen Aktualisierungszeitpunkt. |

Betrachtet man die Tabelle insgesamt, so erklärt sich die Spanne größtenteils durch Einheiten- und Abgrenzungsentscheidungen, installierte Kapazität gegenüber Wert, sowie durch zeitliche Unterschiede zwischen Basisjahr und Prognosejahr. Indem das Modell an Kapazitätssignale gebunden bleibt und dann mit praktischen Bau- und Netzindikatoren gegengeprüft wird, bleibt das Ergebnis transparent und wiederholbar, selbst wenn externe Zahlen einen anderen Maßstab verwenden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle installierte Kapazität des chinesischen Solarenergie-Marktes?

Die installierte Kapazität erreichte 2025 1.230 GW und soll 2026 auf 1.414,87 GW steigen.

Wie schnell wird die Kapazität in den nächsten fünf Jahren voraussichtlich wachsen?

Der chinesische Solarenergie-Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,03 % wachsen und 2.850,06 GW erreichen.

Welches Segment wächst innerhalb des chinesischen Solarsektors am schnellsten?

Gewerbe- und Industriedächer werden voraussichtlich bis 2031 mit einer CAGR von 16,32 % wachsen, aufgrund attraktiver Eigenverbrauchsökonomie.

Wie wirken sich Handelsbarrieren auf chinesische Solarexporte aus?

Zölle und Zwangsarbeitsprüfungen in den Vereinigten Staaten und Europa haben Exporte in Richtung Südostasien und Regionen der Neuen Seidenstraße verlagert und neue Offshore-Montagelinien angestoßen.

Welcher technologische Trend dominiert neue Kapazitätszubaurate?

N-Typ-Zellarchitekturen wie TOPCon und Heterojunction, die Effizienzen über 26 % bieten, ersetzen P-Typ-Formate rasch.

Warum sind die nordwestlichen Provinzen für das künftige Solarwachstum entscheidend?

Sie bieten reichlich Land und hohe Sonneneinstrahlung, beherbergen 54,60 % der Kapazität im Versorgungsmaßstab und sind auf UHV-Übertragung angewiesen, um entfernte Nachfragezentren zu versorgen.

Seite zuletzt aktualisiert am: