Marktgröße und Marktanteil des Malaysischen Solarenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

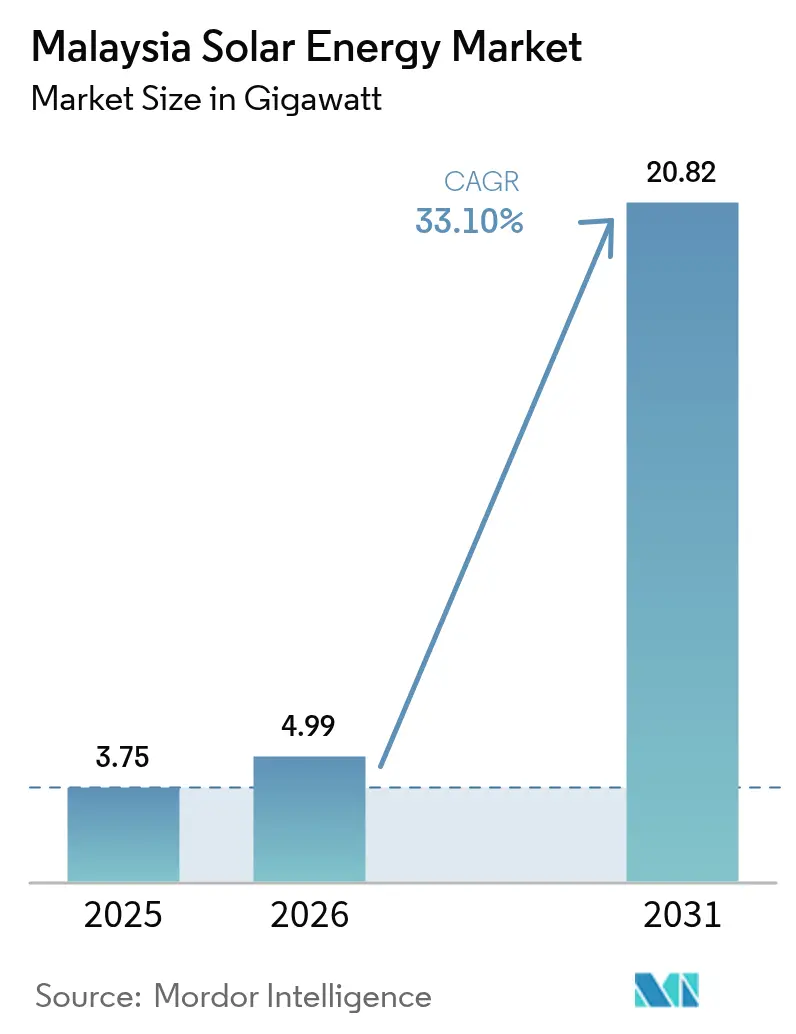

| Marktgröße im Basisjahr (2025) | 3.75 Gigawatt |

| Marktvolumen (2026) | 4.99 Gigawatt |

| Marktvolumen (2031) | 20.82 Gigawatt |

| Wachstumsrate (2026 - 2031) | 33.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysischen Solarenergiemarkts durch Mordor Intelligence

Die Größe des Malaysischen Solarenergiemarkts wird voraussichtlich von 3,75 Gigawatt im Jahr 2025 auf 4,99 Gigawatt im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 33,1 % über 2026–2031 20,82 Gigawatt erreichen.

Die Wachstumstrajektorie positioniert den Malaysischen Solarenergiemarkt zu den am schnellsten expandierenden Sauberenergie-Segmenten in Südostasien. Steigende Auktionsvolumen der Regierung, eine robuste Beschaffung erneuerbarer Energien durch Unternehmen und anhaltende Kostensenkungen bei Photovoltaik (PV)-Anlagen bilden die Grundlage dieses Schwungs. Versorgungsgroßprojekte erhalten verlässliche Abnahmen über den Mechanismus der Großen Solaranlage (LSS), während die Virtuelle Netto-Energiemessung (NEM) 3.0 die dezentrale Erzeugung beschleunigt. Die zunehmende Expansion von Rechenzentren in Johor und Selangor steigert zusätzlich die Nachfrage nach Solar-plus-Speicher-Lösungen, die die Netzflexibilität erhöhen. Die Wettbewerbsintensität bleibt moderat, da lokale Entwickler mit globalen Lieferanten zusammenarbeiten, um bankfähige Technologie und Finanzierung in großem Maßstab zu sichern.

Wichtigste Erkenntnisse des Berichts

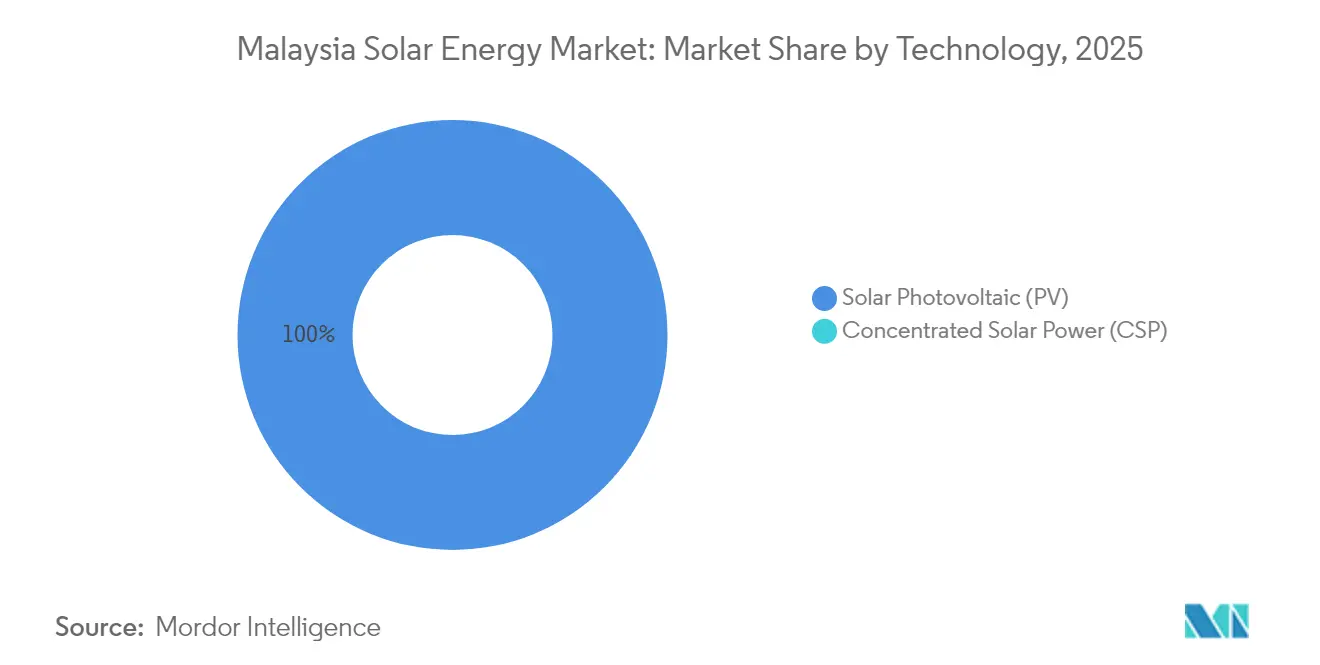

- Nach Technologie hielt Solarphotovolataik (PV) im Jahr 2025 einen Marktanteil von 100,00 % am Malaysischen Solarenergiemarkt und wächst bis 2031 weiterhin mit einer CAGR von 33,1 %.

- Nach Netztyp machten netzgebundene Anlagen im Jahr 2025 91,42 % der Marktgröße des Malaysischen Solarenergiemarkts aus, während netzunabhängige Systeme bis 2031 voraussichtlich mit einer CAGR von 38,1 % wachsen werden.

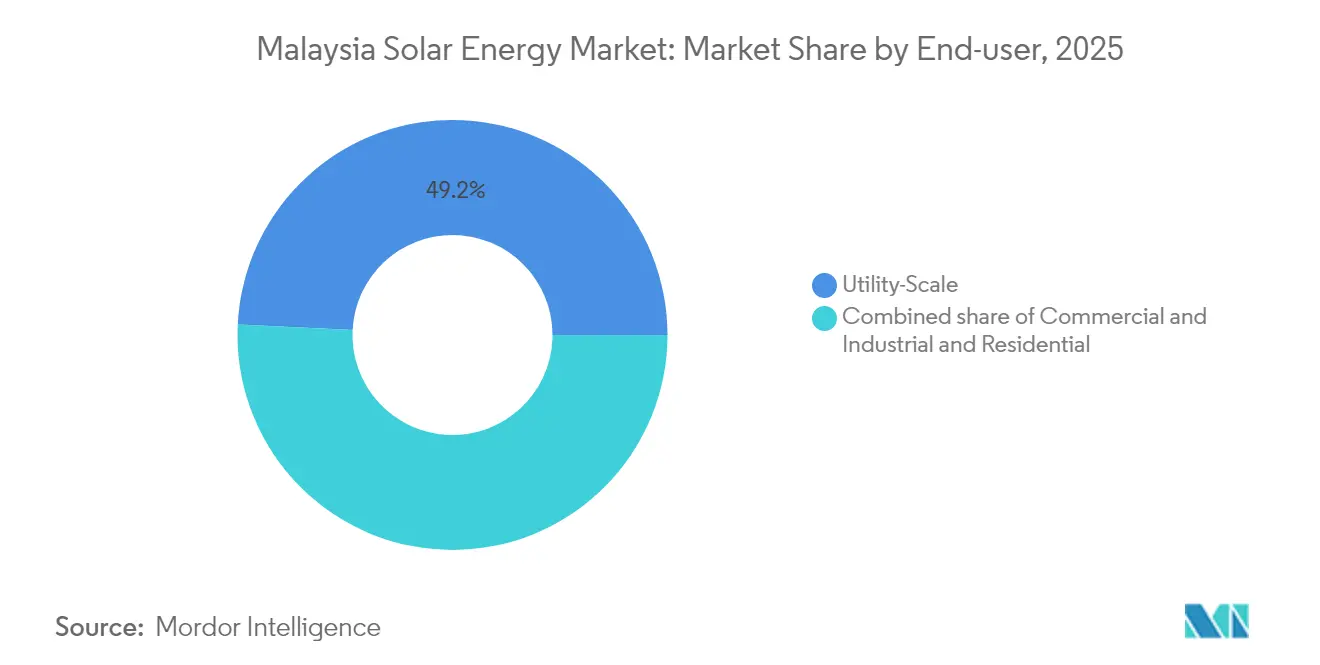

- Nach Endverbraucher entfielen im Jahr 2025 49,22 % des Malaysischen Solarenergiemarkts auf Projekte im Versorgungsmaßstab; Wohninstallationen werden voraussichtlich bis 2031 mit einer CAGR von 36,7 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Malaysischen Solarenergiemarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Ausweitung der staatlichen LSS-Auktionen | +8.50% | National, Halbinsel Malaysia | Mittelfristig (2 – 4 Jahre) |

| Sinkende PV-Modulkosten | +6.20% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Steigende Unternehmens-PPA / RE100-Nachfrage | +7.80% | Johor und Selangor | Mittelfristig (2 – 4 Jahre) |

| Nachfragespitze durch Rechenzentrumsleistung | +5.90% | Johor und Selangor | Kurzfristig (≤ 2 Jahre) |

| Einführung der Virtuellen NEM-Richtlinie | +4.10% | National | Mittelfristig (2 – 4 Jahre) |

| Vorantreiben von schwimmendem Solarstrom auf Stauseen | +2.40% | Sarawak und Sabah | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der staatlichen LSS-Auktionen treibt Marktbeschleunigung voran

Malaysia weitet das LSS-Programm weiter aus und stellt transparente Kapazitätspipelines und Preisfindungsmechanismen bereit, die die Bankfähigkeit von Projekten untermauern. LSS5 wurden 2024 mit 2 GW zu einem Durchschnittstarif von RM 0,1699 pro kWh vergeben.(1)The Star, "LSS PETRA 5 + Solar-Ausschreibung soll 2-GW-Kapazität anbieten," thestar.com.my LSS PETRA 5 + zielt 2025 auf weitere 2 GW ab und hält den Wettbewerbsdruck auf die Kosten aufrecht, während gleichzeitig die Speicheranforderungen standardisiert werden. Eine planbare Terminplanung ermöglicht es Entwicklern, Lieferverträge frühzeitig zu sichern, Logistikrisiken zu mindern und strenge Netzcode-Meilensteine einzuhalten. Die Richtlinie verringert die regulatorische Unsicherheit und signalisiert ein langfristiges Engagement, das sowohl inländische als auch ausländische Direktinvestitionen in den Malaysischen Solarenergiemarkt anzieht.

Sinkende PV-Modulkosten beschleunigen Projektökonomie

Ein globaler Angebotsüberschuss führte 2024 zu einem Rückgang der Modulpreise um fast 20 %, was nivellierte Kosten von unter 0,20 RM pro kWh an malaysischen Versorgungsstandorten ermglichte. Günstigere Module verkürzen die Amortisationszeiten für Dachanlagen und verbreitern damit die Kundenbasis des Solarenergiemarkts in Malaysia. Allerdings stören US-amerikanische Antidumpingzölle auf malaysische Exporte die Fertigungsauslastung und schaffen ein Beschaffungszeitrisiko, das Projektentwickler durch diversifizierte Beschaffungsstrategien absichern müssen. Die geringeren Hardwareausgaben überwiegen jedoch die Volatilität und stärken die Wettbewerbsfähigkeit neuer Projekte.

Steigende Unternehmens-PPA- und RE100-Nachfrage verändert Beschaffungsmuster

Multinationale Konzerne aus der Elektronik- und Cloud-Dienstleistungsbranche verfolgen RE100-Verpflichtungen, die den Kauf langfristiger Zertifikate für erneuerbare Energien erfordern. Microsoft und Google verankern mehr als 500 MW an prospektiver Solarbeschaffung in Johor und Selangor.(2)The Edge Markets, "Microsoft- und Google-Investitionen steigern die Nachfrage nach erneuerbaren Energien im Rechenzentrumsstandort Johor," theedgemarkets.com Das Unternehmensversorgungsschema für erneuerbare Energie (CRESS) ermöglicht direkte Transaktionen mit Entwicklern und schafft eine Preisprämie für langfristige PPAs. Stabile, kreditwürdige Gegenparteien stärken die Schuldendienstdeckungsquoten und erhöhen die Investitionsattraktivität des Malaysischen Solarenergiemarkts.

Nachfragespitze durch Rechenzentrumsstrom schafft industrielle Ankerlast

Hyperscale-Rechenzentren erfordern eine unterbrechungsfreie Hochqualitätsstromversorgung rund um die Uhr und fördern damit hybride Solar- und Speicherkonfigurationen, die Intermittenz abmildern. Microsofts Cloud-Investition in Höhe von 2,2 Milliarden USD führt zu Anforderungen an erneuerbare Energien von über 300 MW in Johor. Die konzentrierte Nachfrage rechtfertigt Netzausbauvorhaben und erschließt Skaleneffekte für benachbarte Solarparks. Solide Grundlastverträge reduzieren das Vermarktungsrisiko und verbessern die Projektfinanzierungskonditionen zugunsten von Entwicklern erneuerbarer Energien in Malaysia im Bereich des Solarenergiemarkts in Malaysia.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Netzüberlastung im Netz der Halbinsel | -4.70% | Halbinsel Malaysia | Kurzfristig (≤ 2 Jahre) |

| Hohe Finanzierungskosten für Dachanlagen-KMU-Projekte | -3.20% | Nationaler KMU-Sektor | Mittelfristig (2 – 4 Jahre) |

| Flächennutzungskonflikte mit der Landwirtschaft | -2.10% | Ländliche Plantagen-Zonen | Langfristig (≥ 4 Jahre) |

| Import-Liefervolatilität für PV-Module | -2.80% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung im Netz der Halbinsel schränkt Integrationskapazität ein

Die Übertragungskapazität hat mit dem rasanten Ausbau der Solarenergie nicht Schritt gehalten. Tenaga Nasional Berhad hat bis 2030 10,3 Milliarden RM für die Netzmodernisierung vorgesehen, doch der Rollout hinkt den kurzfristigen Netzanschlussanfragen hinterher. Die Spitzenleistung von Photovoltaikanlagen fällt mit industriellen Mittagspausen zusammen und verschärft Rückspeisungsengpässe, die zu Abregelungen führen. Projektentwickler ergänzen zunehmend Speicher oder errichten Cluster in der Nähe von Lastzentren, um Engpässe zu mindern, doch eine systemische Entlastung hängt von rechtzeitigen Übertragungsausbauten ab, die das Wachstum des Solarenergiemarkts in Malaysia aufrechterhalten.

Hohe Finanzierungskosten für Dachanlagen-KMU-Projekte begrenzen die Marktdurchdringung

Banken verlangen häufig persönliche Bürgschaften und Sicherheiten, was die Kreditzinsen für Solarvorhaben von kleinen und mittleren Unternehmen auf über 6 % treibt. Langwierige Genehmigungsverfahren erhöhen die Weichkosten und schmälern die wirtschaftliche Grundlage für kleinere Dachanlagen, selbst wenn Tarife den Eigenverbrauch unterstützen. Das Fehlen direkter Subventionen für kleine und mittlere Unternehmen steht im Gegensatz zu Wohngebäuderabatten und schränkt das adressierbare Ausbaupotenzial im Solarenergiemarkt in Malaysia ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarphotovolataik behauptet vollständige Marktdominanz

Solarphotovolataik (PV) hielt im Jahr 2025 einen Marktanteil von 100,00 % am Malaysischen Solarenergiemarkt und unterstreicht damit ihre gefestigte Position als einzige kommerziell eingesetzte Technologie. Eine robuste Einstrahlung von 4,5–5,5 kWh/m²/Tag ermöglicht Kapazitätsfaktoren, die die Gestehungskosten unter die Netzparität halten. Die Marktgröße des Malaysischen Solarenergiemarkts für PV wird voraussichtlich bis 2031 mit einer CAGR von 33,1 % steigen, was die bewährte Leistung, die reichlich vorhandene lokale Montage und die vereinfachten Genehmigungsverfahren widerspiegelt. Keine konzentrierten Solarenergie (CSP)-Vorhaben wurden geplant, da die direkte Normalstrahlung unter den wirtschaftlichen Schwellenwerten liegt und die höhere Kapitalintensität den Appetit dämpft.

Die lokale Modulproduktion durch JinkoSolar und LONGi verkürzt die Lieferzeiten und sichert gegen Währungsschwankungen ab, was die Kostensicherheit für Entwickler verbessert. Die Bankfähigkeit gewinnt durch das Sejingkat-60-MW/80-MWh-Batterieprojekt weiteren Rückhalt, das hybride PV-Speicher zur Frequenzregelung validiert. Die Netzvorschriften der Energiebehörde schreiben IEC-Konformität und erweiterte Wechselrichterfunktionalität vor, was die Qualität erhöht und gleichzeitig sicherstellt, dass PV-Anlagen sicher in den Malaysischen Solarenergiemarkt integriert werden.

Nach Netztyp: Netzunabhängige Beschleunigung trotz netzgebundener Dominanz

Netzgebundene Anlagen erfassten im Jahr 2025 91,42 % des Malaysischen Solarenergiemarkts, da LSS-Auktionen und Unternehmens-PPAs Investitionen in Versorgungsknoten lenken. Netzgebundene Projekte sichern das Händlerrisiko durch Festtarife oder langfristige Indexierung ab und erleichtern so Projektfinanzierungsstrukturen, die multilaterale Institutionen und lokale Banken anziehen. Netzunabhängige Installationen verzeichnen dennoch bis 2031 eine CAGR von 38,1 %, da die Speicherpreise fallen und abgelegene Lasten die Dieselverdrängung anstreben. Der Sabah-100-MW/400-MWh-Speicherkomplex veranschaulicht die eigenständige Belastbarkeit und unterstreicht die Skalierbarkeit netzunabhängiger Hybridsysteme.

Mobilfunktürme, Bergbaulager und Inselgemeinschaften entscheiden sich zunehmend für modulare Solar-plus-Batterie-Pakete, die rund um die Uhr Strom liefern, ohne Kraftstofflogistik zu erfordern. Vereinfachte Lizenzvergabe für Systeme unter 1 MW beschleunigt den Einsatz, und digitale Überwachungsplattformen senken die Betriebskosten. Zusammen verbreitern diese Faktoren die Beteiligung und diversifizieren die Einnahmen im Malaysischen Solarenergiemarkt.

Nach Endverbraucher: Wohnbereichswachstum übertrifft die Führung im Versorgungsmaßstab

Kraftwerke im Versorgungsmaßstab machten 2025 49,22 % des Malaysischen Solarenergiemarkts aus, angetrieben von 2 GW an LSS5-Vergaben, die mehrjährige Baurückstände stützen. Bankfähige PPAs, Fachkenntnisse in der Landaggregation und EPC-Skaleneffekte machen Versorgungsprojekte weiterhin zum größten Einnahmepool. Wohndachanlagen werden jedoch voraussichtlich bis 2031 eine CAGR von 36,7 % verzeichnen, unterstützt durch den SolaRIS-Rabatt und den virtuellen NEM-Anstieg bei Einspeisevergütungen.

Städtische Hauseigentümer installieren 3–7-kW-Anlagen, um gegen steigende Einzelhandelsstromtarife vorzugehen, während digitale Finanzierungsportale den Antrags- und Kreditgenehmigungsprozess rationalisieren. Gewerbliche und industrielle Dachanlagen hinken hinterher, da KMU oft höhere Zinssätze zahlen und häufig Immobilien mieten, was die Besicherung erschwert. Dennoch positioniert eine nachhaltige politische Unterstützung die Wohnbauakzeptanz als wichtige Säule des Malaysischen Solarenergiemarkts.

Geografische Analyse

Die Halbinsel Malaysia macht den Großteil der bestehenden Kapazität aus, da reife Übertragungsverbindungen und eine konzentrierte Industrienachfrage vorhanden sind. Nördliche Bundesstaaten erhalten überlegene Einstrahlung, stehen jedoch vor Übertragungsengpässen, die Netzaufrüstungen erfordern, bevor zusätzliche Gigawatt angeschlossen werden können. Johor entwickelt sich zu einem Wachstumszentrum in der Nähe von Singapur und nutzt Hyperscale-Rechenzentrumscluster, die langfristige Solar-PPAs über Jahrzehnte sichern. Die kombinierten Verpflichtungen von Microsoft und Google übersteigen 500 MW und katalysieren ergänzende Investitionen in Umspannwerke und Batteriespeicher. Diese Ankerlasten schaffen Skaleneffekte, die sich im gesamten Malaysischen Solarenergiemarkt niederschlagen.

Selangor bildet eine weitere Expansionsfront, da seine Fertigungsbasis erneuerbare Elektrizität benötigt, um Exportlieferketten-Audits zu erfüllen. Trotz begrenzter Fläche nutzen Entwickler Industriedächer und Steinbruchgelände, um Flächennutzungskonflikten auszuweichen. In einzelnen Bezirken bestehen weiterhin Netzengpässe, doch Tenaga Nasionals Modernisierungsplan zielt darauf ab, Engpässe bis 2027 zu beseitigen. Der Erfolg wird Projektstandortentscheidungen neu kalibrieren und Risikoprämien im Malaysischen Solarenergiemarkt beeinflussen.

Die ostmalaysischen Bundesstaaten Sabah und Sarawak beschreiten einen differenzierten Weg, der auf netzunabhängigen und schwimmenden Konzepten basiert. Sarawak Energys 50-MW-Stauseeanlage bei Batang Ai demonstriert die wasserseitige Machbarkeit, ergänzt die Wasserkraftabgabe und mindert Verdunstungsverluste. Sabahs hybride Solar-Speicher-Programme zeigen, wie große Batterien Reservekapazität in schwachen Netzen bereitstellen und gleichzeitig importierten Diesel verdrängen. Der grenzüberschreitende Stromhandel über die Enegem-Plattform legt den Grundstein für einen ASEAN-Grünstromkorridor und erweitert die kommerzielle Reichweite des Malaysischen Solarenergiemarkts.

Wettbewerbslandschaft

Kein einzelner Entwickler kontrolliert einen dominierenden Anteil, was ein moderates Konzentrationsprofil ergibt, das Innovation fördert. Lokale EPCs wie Solarvest Holdings, Cypark Resources und Samaiden Group nutzen inländische Genehmigungskenntnisse, um LSS-Quoten zu sichern, während globale Lieferanten wie JinkoSolar, First Solar und Canadian Solar hocheffiziente Module und Garantieunterstützung liefern. Partnerschaften vervielfachen sich: Solarvest arbeitet mit Huawei zusammen, um Wechselrichter und Speicher gemeinsam zu verpacken, während Plus Xnergy sich mit Leader Energy zusammenschließt, um Natrium-Schwefel-Batterien zu pilotieren.(5)The Edge Markets, "Solarvest-Huawei-Partnerschaft fördert die Integration von Solarspeichern," theedgemarkets.com Diese Allianzen erhöhen die technischen Möglichkeiten und verteilen das Risiko im Malaysischen Solarenergiemarkt.

Kosteneffizienz bleibt das primäre Vergabekriterium bei LSS-Ausschreibungen; dennoch differenzieren sich Entwickler zunehmend durch Speicherkompetenz, schwimmende Installationen und Grünfinanzierungsnachweise. Das erste 98-MW-Schwimmsolaranlage von Cypark validiert alternative Standorte und signalisiert neue Dienstleistungseinnahmen für Betrieb-und-Wartung-Anbieter. Die Erweiterung der malaysischen Produktion von JinkoSolar um 2 GW unterstreicht Lokalisierungstrends, die Lieferzeiten verkürzen und Währungsschwankungen absichern. Finanzierungsstrukturen diversifizieren sich, wobei islamische grüne Sukuk und gemischte Finanzierungsinstrumente die gewichteten durchschnittlichen Kapitalkosten im Malaysischen Solarenergiemarkt senken.

Internationale Marktteilnehmer richten ihre Aufmerksamkeit auf den Händlerexport nach Singapur, da die Energy Exchange Malaysia (Enegem) reift und neue Abnahmewege bereitstellt. Inländische Platzhirsche reagieren, indem sie Landbanken ausbauen und mehrere Technologie-Pipelines vorqualifizieren. Im Gleichgewicht schafft die moderate Fragmentierung Anreize für Servicequalität, Technologieaufrüstungen und aggressives Tarifbieten, was Endverbrauchern zugute kommt und den Malaysischen Solarenergiemarkt beschleunigt.

Branchenführer des Malaysischen Solarenergiemarkts

JA Solar Technology Co., Ltd.

Solarvest Holdings Berhad

TNB Engineering Corporation Sdn. Bhd.

Canadian Solar Inc.

Plus Xnergy Holding Sdn. Bhd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Tenaga Nasional Berhad hat ein Netzerneuerungsprogramm im Umfang von RM 10,3 Milliarden (2,3 Milliarden USD) angekündigt, das bis 2030 läuft und die Integration erneuerbarer Energien unterstützen sowie Übertragungsengpässe auf der Halbinsel Malaysia beheben soll.

- September 2024: Malaysia hat das LSS PETRA 5+-Auktionsprogramm gestartet, das eine Solarkapazitätszuteilung von 2 GW für den Einsatz im Jahr 2025 anstrebt, nach dem erfolgreichen Abschluss von LSS5, das 2 GW an Kapazität vergab.

- August 2024: Sarawak Energy hat Malaysias erstes großes 60-MW/80-MWh-Batterieenergiespeichersystem (BESS) in Sejingkat in Betrieb genommen und damit die Vorteile der Netzstabilität demonstriert sowie eine höhere Durchdringung erneuerbarer Energien ermöglicht.

- Juli 2024: Sabah Electricity hat in Partnerschaft mit Sungrow ein 100-MW/400-MWh-BESS-Projekt in Betrieb genommen, das die größte Energiespeicherinstallation im Versorgungsmaßstab in Ostmalaysia darstellt.

- Juni 2024: Malaysia Energy Exchange (Enegem) hat eine grenzüberschreitende Stromhandelsplattform eingeführt, die den Austausch von Zertifikaten für erneuerbare Energien zwischen Malaysia, Singapur und anderen ASEAN-Märkten ermöglicht.

Berichtsumfang des Malaysischen Solarenergiemarkts

Solarenergie bezeichnet die vom Sonnenlicht gewonnene Energie, die mithilfe von Technologien wie Solarphotovoltaikpanelen und konzentrierter Solarthermiekraftwerken (CSP) in Wärme- oder elektrische Energie umgewandelt wird. Solarheizung und -kühlung sind etablierte Technologien in Ökosystemen erneuerbarer Energien. Solarenergie ist eine umweltfreundliche und nachhaltige Technologie.

Der Malaysische Solarenergiemarkt ist nach Endverbraucher segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich, Gewerbe und Industrie (G&I) sowie Versorgung unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der installierten Kapazität (MW) erstellt.

| Solarphotovolataik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Panels |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Gleichgewicht des Systems und Elektrik |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovolataik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Panels |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Gleichgewicht des Systems und Elektrik | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Malaysische Solarenergiemarkt bis 2031 sein?

Die installierte Kapazität soll bis 2031 20,82 GW erreichen, ausgehend von 4,99 GW im Jahr 2026.

Wie schnell wächst die Solarenergie in Malaysia?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 33,1 % verzeichnen.

Welcher Richtlinienmechanismus treibt die meisten neuen Großprojekte an?

Das Auktionsprogramm für große Solaranlagen (LSS) bietet planbare Abnahme und Preisfindung für Entwickler im Versorgungsmaßstab.

Warum beschleunigt sich die Einführung von Wohnsolaranlagen?

Virtuelle NEM-3.0-Einspeisevergütungen in Kombination mit dem SolaRIS-Rabatt verkürzen die Amortisationszeiten auf unter fünf Jahre.

Wie beeinflussen Rechenzentren die Solarnachfrage in Malaysia?

Hyperscale-Anlagen in Johor und Selangor benötigen Hunderte von Megawatt erneuerbarer Energie und sichern langfristige PPAs, die den Solareinsatz ankurbeln.

Welche Rolle spielt die Energiespeicherung beim Solarausbau in Malaysia?

Batterieprojekte wie das 60-MW/80-MWh-BESS in Sejingkat verbessern die Netzstabilität und ermöglichen eine höhere Durchdringung variabler Photovoltaik.

Seite zuletzt aktualisiert am: