Indonesien Snack-Bar-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

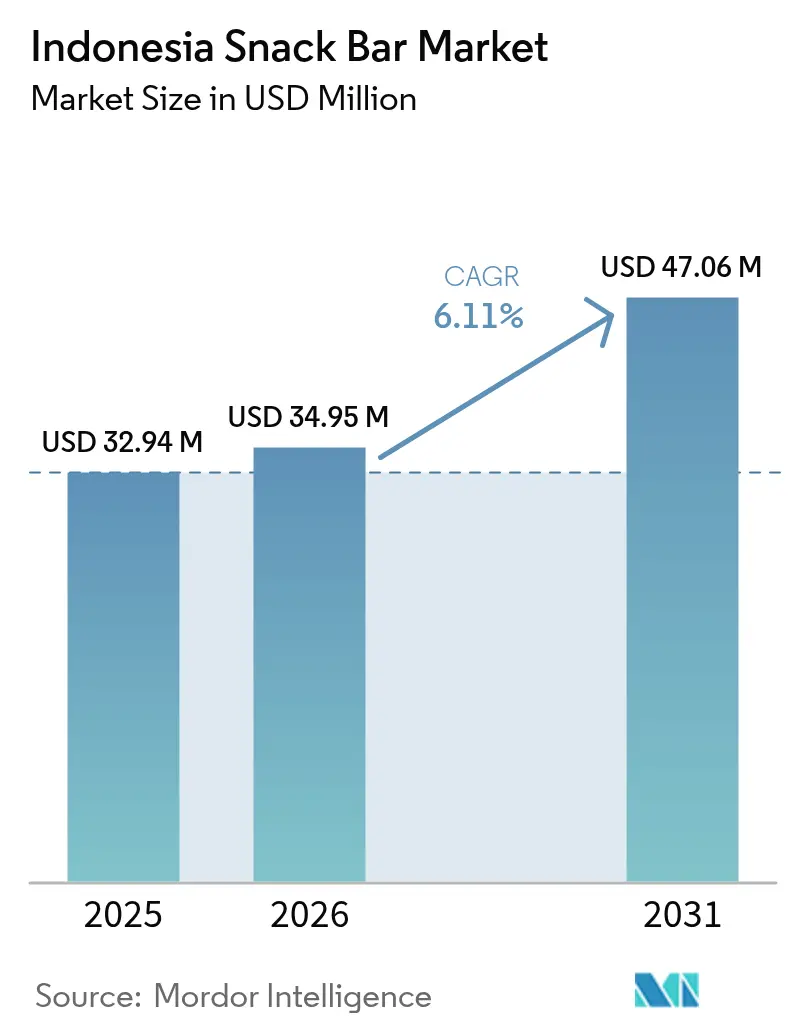

| Marktgröße im Basisjahr (2025) | 32.94 Millionen US-Dollar |

| Marktgröße (2026) | 34.95 Millionen US-Dollar |

| Marktgröße (2031) | 47.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Snack-Bar-Marktanalyse von Mordor Intelligence

Die Marktgröße des indonesischen Snack-Bar-Marktes wird voraussichtlich von USD 32,94 Millionen im Jahr 2025 auf USD 34,95 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,11 % über den Zeitraum 2026–2031 USD 47,06 Millionen erreichen. Dieses robuste Wachstum wird durch einen Anstieg des gesunden Lebensmittelkonsums im Land im Jahr 2024, eine wachsende Mittelschicht mit erhöhter Kaufkraft sowie regulatorische Vorgaben für eine transparente Kennzeichnung nährstoffreicher Snacks gestützt. Faktoren wie zunehmende Urbanisierung, ein gestärktes E-Commerce-Rahmenwerk und Investitionen der Hersteller in lokale Geschmacksinnovationen treiben die tiefere Durchdringung von Snack-Bars sowohl im traditionellen als auch im modernen Einzelhandel voran. So berichtete die Weltbank, dass im Jahr 2024 59,2 % der indonesischen Bevölkerung in städtischen Gebieten lebten[1]Quelle: Weltbank, „DataBank”, www.databank.worldbank.org. Darüber hinaus verstärken bedeutende Akteure wie PepsiCo, Mars Wrigley und Nestlé im Zuge des zunehmenden Wettbewerbs ihre lokale Produktion, während regionale Unternehmen wie Indofood und Mamame kulturelle Besonderheiten nutzen, um sich Regalflächen in Minimarkets und Convenience-Stores zu sichern.

Wichtigste Erkenntnisse des Berichts

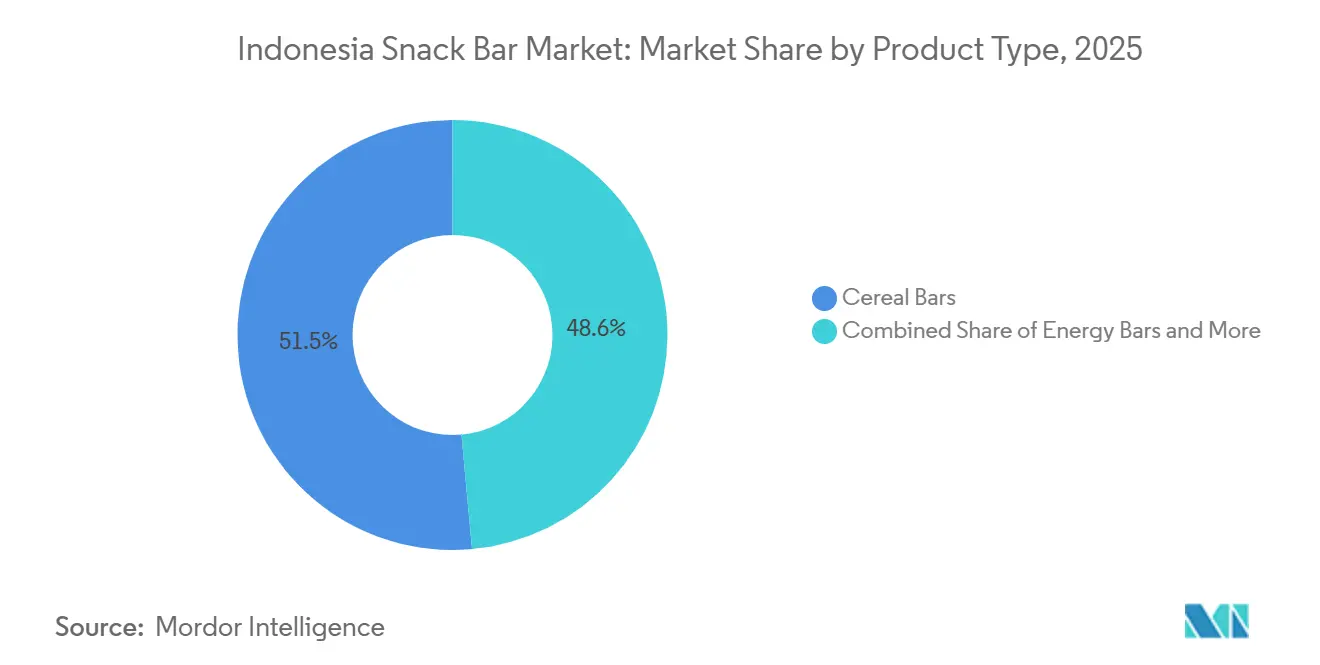

- Nach Produkttyp führten Getreideriegel mit einem Marktanteil von 51,45 % am indonesischen Snack-Bar-Markt im Jahr 2025, während Energieriegel bis 2031 voraussichtlich mit einer CAGR von 7,67 % wachsen werden.

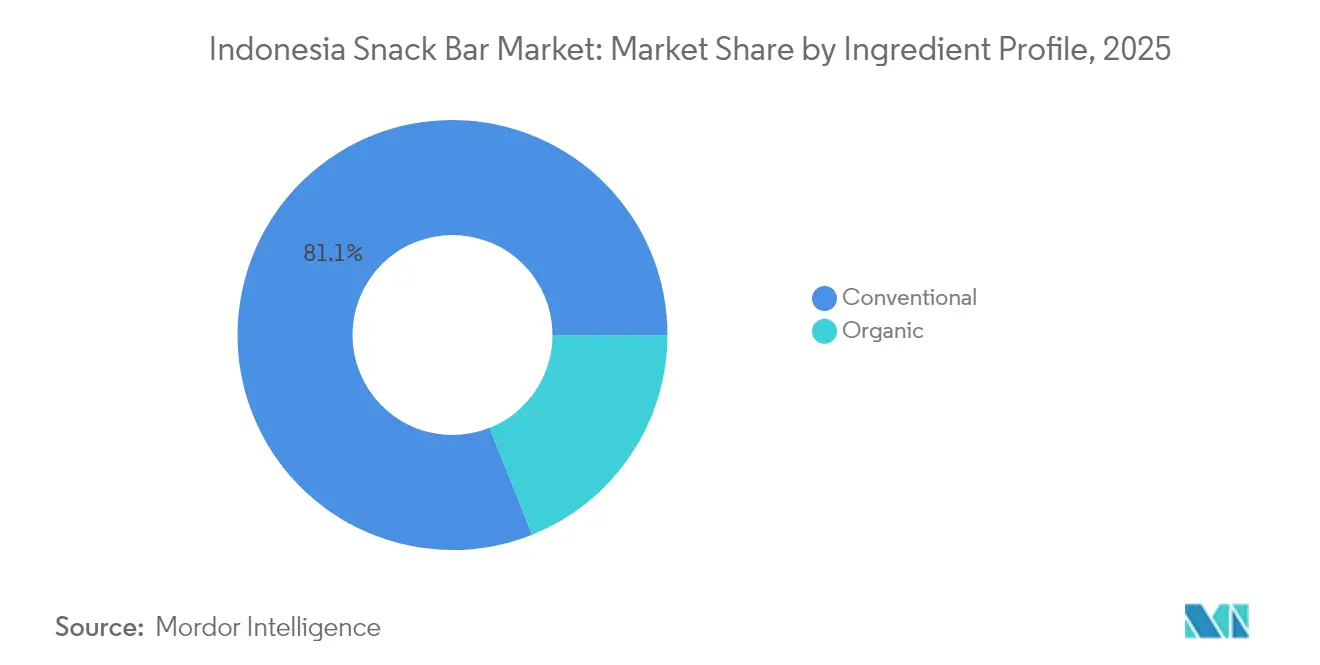

- Nach Zutatenprofi hielten konventionelle Rezepturen im Jahr 2025 einen Anteil von 81,05 % an der Marktgröße des indonesischen Snack-Bar-Marktes, während Bio-Varianten mit einer prognostizierten CAGR von 8,01 % zwischen 2026 und 2031 das höchste Wachstum verzeichnen.

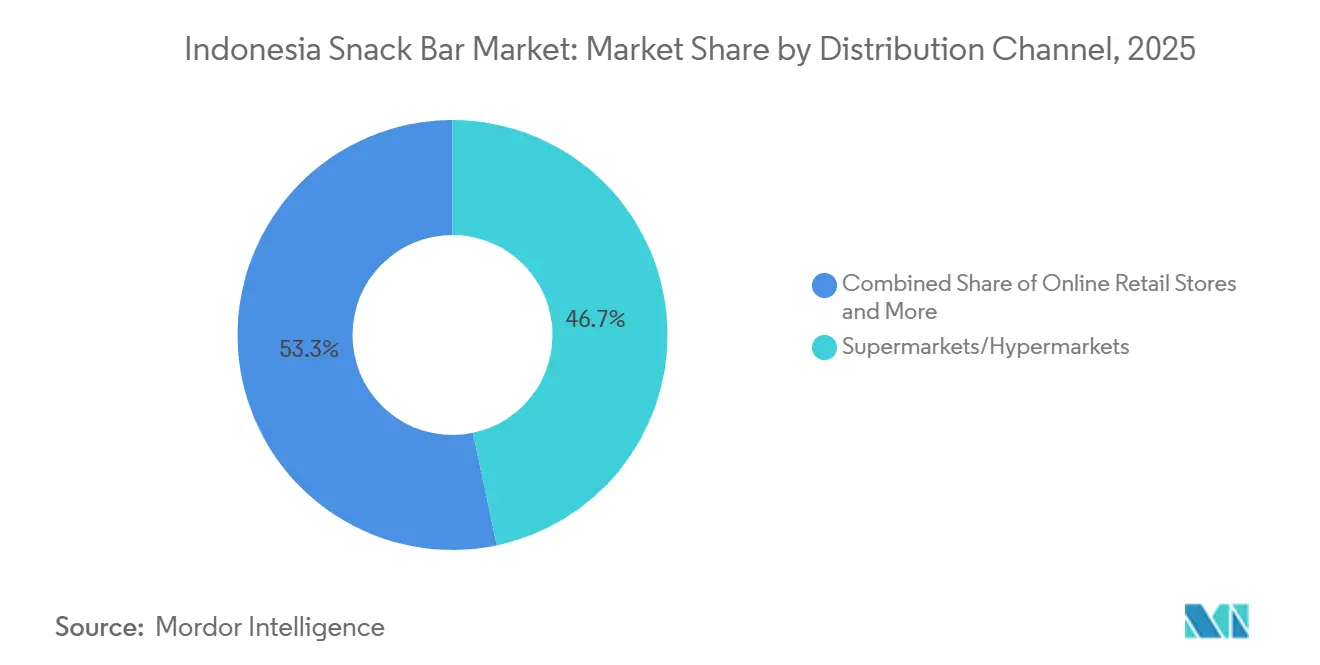

- Nach Vertriebskanal beanspruchten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,70 % an der Marktgröße des indonesischen Snack-Bar-Marktes, und Online-Einzelhandelsplattformen wachsen mit einer CAGR von 8,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Snack-Bar-Markt – Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Gesundheits- und Wellnessbewusstsein | +1.8% | National, mit stärkerer Durchdringung in Java und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Produktinnovation einschließlich lokaler Geschmacksrichtungen | +1.2% | National, mit regionalen Geschmackspräferenzen in Sumatra, Java und Sulawesi | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Einzelhandelsinfrastruktur | +0.9% | National, mit beschleunigtem Wachstum in Städten der Klassen 2–3 | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und ethische Beschaffungstrends | +0.7% | Globaler Einfluss, am stärksten in Jakarta und wichtigen städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung gesunder Lebensweisen | +0.6% | National, koordiniert durch provinzielle Gesundheitsabteilungen | Langfristig (≥ 4 Jahre) |

| Kulturelle Anpassung und Geschmackspräferenzen | +0.4% | Regional, variiert nach Kulturzonen im gesamten Archipel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Bewusstsein für Gesundheit und Wohlbefinden

Indonesische Verbraucher priorisieren zunehmend ihre Gesundheit und entscheiden sich häufig dafür, mehr für nahrhafte Lebensmittel auszugeben. So berichtete das Global Organic Trade Guide, dass Indonesiens Konsum von Gesundheits- und Wellnessprodukten im Jahr 2023 rund USD 12,99 Milliarden erreichte. Dieser Trend ist kein vorübergehender Wellnesstrend; er ist ein bedeutender Wandel in den Ernährungsprioritäten, der größtenteils durch steigende Raten nicht übertragbarer Krankheiten, insbesondere Fettleibigkeit, angetrieben wird. Die Generation Z steht an der Spitze dieses Wandels, integriert aktiv gesunde Lebensmittel in ihre Ernährung und schafft einen robusten Markt für proteinreiche, zuckerarme Snack-Bars. Die heutigen indonesischen Verbraucher zählen nicht nur Kalorien; sie prüfen Etiketten sorgfältig und priorisieren Frische und natürliche Zutaten. Dieses erhöhte Bewusstsein für Ernährungsqualität verändert das Kaufverhalten und signalisiert eine vielversprechende Wachstumstrajektorie für den Markt für gesunde Lebensmittel, insbesondere für Snack-Bars mit Schwerpunkt auf funktioneller Ernährung.

Produktinnovation einschließlich lokaler Geschmacksrichtungen

In Indonesien verbindet die Snack-Bar-Innovation traditionelle Zutaten mit modernen Ernährungserkenntnissen. Ein herausragendes Beispiel ist der Tempeh-basierte Snack-Bar, der Indonesiens reiches Fermentationserbe aufgreift und gleichzeitig einen hohen Proteingehalt aufweist. Forschungsergebnisse unterstreichen die Vorteile der Integration lokaler Zutaten, wie etwa weißem Safran (Curcuma mangga Val.), in Snack-Bars. Diese Formulierungen steigern nicht nur die antioxidative Aktivität, sondern kommen auch bei den Verbrauchern gut an, insbesondere in Kombination mit Carboxymethylcellulose. Mit Blick auf das Jahr 2025 rücken Lebensmitteltrends entzündungshemmende Komponenten, tropische Früchte wie Mango und Ananas sowie Datteln als natürliche Süßungsmittel in den Vordergrund – allesamt lukrative Möglichkeiten für Snack-Bar-Formulierungen. Unternehmen erkennen, dass echte Lokalisierung über bloße Geschmacksanpassungen hinausgeht. Es geht darum, sich an indonesischen Präferenzen hinsichtlich Textur und Portionsgrößen auszurichten, zumal städtische Jugendliche das Snacken häufig als Mahlzeitenersatz betrachten. Dieser Innovationsdrang treibt Investitionen in Forschung und Entwicklung in der Branche voran und unterstreicht die Notwendigkeit für Unternehmen, die vielfältigen regionalen Geschmacksprofile im reichen kulturellen Gefüge Indonesiens tiefgreifend zu verstehen.

Ausbau der Einzelhandelsinfrastruktur

Indonesiens Einzelhandelslandschaft befindet sich in einem Wandel, da Convenience-Stores ihren Fußabdruck schnell ausweiten und die Erreichbarkeit von Snack-Bars neu gestalten. Daten des USDA Ausländischen Landwirtschaftlichen Dienstes belegen, dass Indonesien im Jahr 2023 über 46.118 Convenience-Stores verfügte, die gemeinsam Einzelhandelsumsätze von rund USD 17,5 Milliarden erzielten[2]Quelle: USDA Ausländischer Landwirtschaftlicher Dienst, „Indonesia Retail Foods Annual – 2024”, apps.fas.usda.gov. Dieser Boom bei Convenience-Stores, wie Indomaret und Alfamart, insbesondere in ländlichen Gebieten, bietet Snack-Bar-Herstellern eine hervorragende Chance, die steigende Nachfrage nach gesundheitsorientierten Produkten zu nutzen. Darüber hinaus erweitert das Palapa-Ring-Projekt, eine bedeutende Initiative zur digitalen Infrastruktur, den Breitbandzugang im gesamten Archipel. Dieser Fortschritt ebnet den Weg für Omnichannel-Einzelhandelsstrategien, die physische und digitale Einkaufserlebnisse nahtlos miteinander verbinden. Während traditionelle Märkte seit langem das Fundament des Lebensmittelverkaufs bilden, schwindet ihre Dominanz. Moderne Einzelhandelsformate treten an ihre Stelle und bieten die konsistente Produktverfügbarkeit und Qualitätssicherung, die gesundheitsbewusste Verbraucher heute priorisieren, wie das US-Landwirtschaftsministerium festgestellt hat. Bemerkenswert ist, dass dieser Infrastrukturboom besonders in Städten der Klassen 2 und 3 ausgeprägt ist, wo aufstrebende Marken ihre Nische finden, indem sie lokale Identitäten nutzen und Vertriebsmethoden einsetzen, die traditionelle Gatekeeper umgehen.

Nachhaltigkeits- und ethische Beschaffungstrends

Im indonesischen Lebensmittelsektor gewinnen Nachhaltigkeitsinitiativen an Bedeutung, da Unternehmen zunehmend die direkte Verbindung zwischen Umweltverantwortung, langfristiger Zutatenversorgungssicherheit und Verbrauchervertrauen erkennen. Mondelēz International hat sich verpflichtet, bis 2025 100 % seines Kakaos und Palmöls nachhaltig zu beziehen, und unterstreicht damit, wie globale Konzerne ihre Lieferketten umgestalten, um Indonesiens Nachhaltigkeitsziele zu erfüllen. In Indonesien, wo viele Verbraucher bereit sind, für nachhaltig produzierte Lebensmittel einen Aufpreis zu zahlen, bietet sich eine klare Marktdifferenzierungsmöglichkeit für Snack-Bars, die ethische Beschaffung nachweisen können. Als Reaktion auf diesen Trend integrieren lokale Unternehmen erneuerbare Energien und lokale Rohstoffe in ihre Betriebsabläufe. Ein Paradebeispiel ist PepsiCos neu konzipiertes Werk in Cikarang, das ein Bekenntnis zur Umweltverantwortung unterstreicht. Die Nachhaltigkeitsbewegung in Indonesien geht über reine Umweltaspekte hinaus und betont auch soziale Verantwortung. Unternehmen stehen vor der Herausforderung, die komplexen landwirtschaftlichen Lieferketten des Landes zu navigieren und eine faire Entlohnung für Kleinbauern sicherzustellen, die wesentliche Zutaten wie Palmöl, Kokosnuss und tropische Früchte anbauen. Diese Landschaft bietet Snack-Bar-Herstellern eine einzigartige Chance: den Aufbau direkter Beziehungen zu indonesischen Landwirtschaftskooperativen. Solche Beziehungen könnten zu Kostensenkungen führen und die Nachhaltigkeitsglaubwürdigkeit stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Starke kulturelle Treue zu traditionellen Snacks | -1.1% | National, am stärksten in ländlichen Gebieten und äußeren Inseln | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei der Zutatenversorgung | -0.8% | National, mit Anfälligkeiten in der Lieferkette in abgelegenen Regionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- kostenlast | -0.6% | Globaler Einfluss, der importabhängige Hersteller betrifft | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Prüfung von Gesundheitsansprüchen | -0.4% | National, durchgesetzt durch den BPOM-Compliance-Rahmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke kulturelle Treue zu traditionellen Snacks

In Regionen außerhalb Javas und Balis, wo traditionelle Lebensmittel eine tiefe kulturelle Bedeutung haben und oft erschwinglicher sind, besteht eine starke Loyalität gegenüber diesen althergebrachten Snacks. Diese Loyalität stellt eine erhebliche Hürde für die Akzeptanz moderner Snack-Bars dar. Untersuchungen zeigen, dass in Provinzen jenseits von Java und Bali traditionelle Snacks – von solchen aus Getreide, Gemüse und Hülsenfrüchten bis hin zu anderen herzhaften Varianten – häufiger konsumiert werden. Hier verknüpfen sich sozioökonomische Faktoren mit einem Bekenntnis zur kulturellen Bewahrung, was zu einer Ablehnung westlich geprägter Ernährungsriegel führt. Daten des USDA Foreign Agricultural Service zeigen, dass der Konsum herzhafter Snacks in Indonesien im Jahr 2023 einen Einzelhandelsumsatz von rund 2,2 Milliarden USD erreichte[3]Quelle: USDA Foreign Agricultural Service, "Indonesia retail foods 2023", apps.fas.usda.gov. Die Preissensibilität erschwert die Situation zusätzlich: Traditionelle Snacks sind häufig deutlich günstiger als ihre importierten oder hochwertigen Gesundheitsriegel-Pendants, was sie zur bevorzugten Wahl für preisbewusste indonesische Verbraucher macht. Dennoch ist diese Loyalität nicht unveränderlich. Studien zeigen, dass traditionelle kulinarische Produkte, wenn sie modernisiert werden – mit innovativer Verpackung, authentischen Aromen, verbesserter Bequemlichkeit und längerer Haltbarkeit –, Akzeptanz auf dem Markt finden können. Für Snack-Bar-Hersteller ist die entscheidende Erkenntnis klar: Anstatt kulturelle Loyalität zu untergraben, können sie diese nutzen. Indem sie traditionelle indonesische Zutaten und Aromen in moderne Ernährungsformate integrieren, können sie lokale Geschmackspräferenzen bedienen und gleichzeitig zeitgemäße gesundheitliche Vorteile bieten.

Einschränkungen bei der Zutatenversorgung

Indonesiens vielschichtige Beschaffungslandschaft für Zutaten stellt Herausforderungen dar, die sowohl die Produktionskosten von Snack-Bars als auch die Zuverlässigkeit der Lieferketten beeinflussen. Der Agrarsektor des Landes kämpft mit Infrastrukturengpässen und klimabedingten Anfälligkeiten, die die stetige Versorgung mit wesentlichen Zutaten wie Nüssen, Früchten und Getreide – unverzichtbar für die Snack-Bar-Produktion – beeinträchtigen. Darüber hinaus belasten steigende Preise für landwirtschaftliche Rohstoffe die Gewinnmargen, da Rohstoffe einen erheblichen Anteil der Produktionskosten im indonesischen Lebensmittel- und Getränkesektor ausmachen. Diese Beschaffungsherausforderungen werden durch Indonesiens einzigartige Archipelgeographie verschärft, bei der Transportprobleme und logistische Komplexitäten zu Versorgungsengpässen führen können. Hersteller haben ihrerseits Schwierigkeiten, eine gleichbleibende Qualität und Verfügbarkeit der Zutaten sicherzustellen. Erschwerend kommt die steigende Nachfrage nach biologisch und nachhaltig beschafften Zutaten hinzu. Dieser Trend belastet bereits angespannte Lieferketten zusätzlich, da das Streben nach Bio-Zertifizierung und Rückverfolgbarkeit weitere Komplexität und Kosten in die Beschaffungsprozesse einbringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getreideriegel führen durch vertraute Ernährung

Im Jahr 2025 hielten Getreideriegel einen Anteil von 51,45 % am indonesischen Snack-Bar-Markt, was die Rolle von Getreide als primäre Kohlenhydratquelle widerspiegelt. Die Mischung aus Hafer, Reiscrispies und lokalen Getreidesorten wie Sorghum gewährleistet Erschwinglichkeit und Akzeptanz und stärkt das Segment. Schulmahlzeiten-Initiativen, die Vollkorn-Snacks fördern, treiben Wiederholungskäufe bei jüngeren demografischen Gruppen an. Energieriegel, die bis 2031 mit einer CAGR von 7,67 % wachsen, profitieren von Indonesiens Fitnessboom, der durch städtische Fitnessstudios und Laufclubs unterstützt wird. Marken vermeiden regulatorische Probleme, indem sie koffeinfreie Energieschübe aus Dattelmus und MCT-reichem Kokosnussöl anbieten. Proteinriegel mit Proteingehalten von über 15 g richten sich an Büroangestellte, die praktische Mahlzeitersätze suchen. Nischenriegel, darunter glutenfreie, ketogene und diabetikerfreundliche Optionen, gewinnen durch klinische Studien mit indonesischen akademischen Partnern an Glaubwürdigkeit.

Strengere Gesundheitsvorschriften zwingen Unternehmen dazu, Aussagen wie „Muskelregeneration” oder „Immununterstützung” zu validieren. Marken, die in lokale randomisierte Studien investieren, heben sich ab und nutzen die Wissenschaft als effektives Marketing für Early Adopters. Cross-Promotionen mit Sportgetränkemarken, Rabatte in Fitnessstudio-Cafés und Marathonsponsorings schaffen Omnichannel-Synergien. Klarere Vorschriften begrenzen Graumarktimporte und lenken die Nachfrage auf konforme inländische Produkte.

Notiz: Segmentanteile aller Einzelsegmente auf Anfrage nach Berichtskauf verfügbar

Nach Zutatenprofi: Konventionelle Dominanz gemäßigt durch rasch wachsende Bio-Varianten

Im indonesischen Snack-Bar-Markt dominieren konventionelle Rezepturen mit regulären Haferflocken, Glukosesirup und Milchderivaten mit einem Anteil von 81,05 %. Ihre Kostenkonkurrenzfähigkeit und die Verfügbarkeit der Zutaten spielen dabei eine entscheidende Rolle. Angesichts des wirtschaftlichen Pragmatismus einkommensschwacher Gruppen sind diese konventionellen Rezepturen bis 2031 gut positioniert, um ihre Führungsposition zu behaupten. Das Bio-Segment, getrieben durch die Anziehungskraft von Öko-Labels und steigende verfügbare Einkommen in Städten wie Jakarta, Surabaya und Bandung, wird voraussichtlich mit einer jährlichen Rate von 8,01 % wachsen. Biologische Anbieter betonen Angebote wie pestizidfreie Reiscrispies und fair gehandelten Kokosnusszucker und sprechen damit premiumorientierte Millennials und Eltern an. Um Sichtbarkeit und Vertrauen zu stärken, haben Einzelhändler in Supermärkten ausgewiesene „Bio-Zonen” eingeführt.

Herausforderungen ergeben sich aus begrenzter inländischer Bio-Anbaufläche und den damit verbundenen Zertifizierungsgebühren. Einige Akteure verfolgen einen hybriden Ansatz, bei dem Bio-Früchte in konventionelle Grundrezepturen integriert werden, was eine mittlere Preisgestaltung ermöglicht, die ihre Marktreichweite erweitert, ohne Abstriche bei den Öko-Vorzügen zu machen. Um Bedenken hinsichtlich gefälschter Etiketten zu bekämpfen, werden digitale Rückverfolgungsmethoden wie QR-Codes mit Angabe der Herkunftsbetriebe eingesetzt, um die Authentizität zu verbessern. Da BPOM die Vorschriften zur Bio-Kennzeichnung verfeinert, profitieren frühe Anwender von den Vorteilen des First-Mover-Vorteils und festigen ihre Präsenz im Verbrauchergedächtnis.

Notiz: Segmentanteile aller Einzelsegmente auf Anfrage nach Berichtskauf verfügbar

Nach Vertriebskanal: Supermärkte sichern Volumen, E-Commerce treibt inkrementellen Wert

Im Jahr 2025 erfassten Supermärkte und Hypermärkte 46,70 % des indonesischen Snack-Bar-Marktes und etablierten sich als bevorzugte Einkaufsstätten in städtischen Gebieten. Category-Management-Teams positionieren Snack-Bars strategisch auf Augenhöhe, direkt neben Frühstückscerealien, was Cross-Selling fördert und die Gesamtwarenkorbgröße erhöht. Darüber hinaus machen Treueprogramme und In-Store-Verkostungen diese Riegel zu einem festen Bestandteil der regulären Lebensmitteleinkäufe. Convenience-Ketten wie Indomaret und Alfamart, mit ihren verlängerten Öffnungszeiten und der Nähe zu Wohngebieten, bedienen spontane Snacklust. Der Online-Einzelhandel, der ein jährliches Wachstum von 8,74 % verzeichnet, geht über bloßen Verkauf hinaus. Die Plattformen schulen Verbraucher mit detaillierten Ernährungsfiltern, Livestream-Demonstrationen und Influencer-Rezensionen und überzeugen damit effektiv Erstkäufer. Auch nachdem sich Online-Lebensmitteleinkaufsgewohnheiten nach der Pandemie gefestigt haben, überbrücken Dienste wie Click-and-Collect die Lücke zwischen digitalem und physischem Einkaufen. Direktvertriebsplattformen bieten nicht nur gebündelte Abonnements für konsistente Einnahmen, sondern liefern Marken auch tiefe Einblicke in das Verbraucherverhalten. Marken aus Sekundärstädten nutzen TikToks Social-Commerce-Funktionen, umgehen traditionelle Distributoren und sprechen direkt Inselgemeinschaften an, die vom modernen Einzelhandel oft übersehen werden. Während sie eine Nische darstellen, stellen Fachgeschäfte für Gesundheitsprodukte hochmargige Funktionsriegel in den Vordergrund und fungieren als Inkubatoren für neue Innovationen.

Notiz: Segmentanteile aller Einzelsegmente auf Anfrage nach Berichtskauf verfügbar

Geografische Analyse

Java, gestützt durch ein steigendes BIP pro Kopf und ein dichtes Einzelhandelsnetz, führt den indonesischen Snack-Bar-Markt an. Jakarta, mit seiner geschäftigen Arbeitskultur, macht etwa ein Drittel des nationalen Volumens aus und treibt die Nachfrage nach Ernährung für unterwegs voran. Unterdessen verzeichnen städtische Gebiete in Kalimantan, Sulawesi und Sumatra ein mittleres einstelliges Wachstum, begünstigt durch den Ausbau der Infrastruktur und lokale Regierungsinitiativen zur Förderung ausgewogener Ernährung in Schulspeisingsprogrammen. Städte der zweiten Reihe wie Semarang und Makassar bieten ungenutzte Potenziale, insbesondere dort, wo moderne Einzelhandelsentwicklungen mit einer wachsenden Mittelschicht zusammentreffen.

Indonesiens Archipelnatur stellt logistische Herausforderungen dar; kleinere Inseln sind auf sporadische Lieferungen angewiesen, was zu überhöhten Preisen und eingeschränktem Produktzugang führt. Während der E-Commerce eine gewisse Entlastung bietet, behindern Mängel in der Kühlkettenlogistik die Verteilung von schokoladenüberzogenen Riegeln in feuchten Gebieten. Cikarang, ein Industriezentrum in Westjava und Standort von PepsiCos neuester Anlage, dient als strategischer Knotenpunkt, der die Transportzeiten zu den dicht besiedelten westlichen und zentralen Märkten verkürzt. Im Gegensatz dazu sind Papua und Maluku noch unerschlossene Gebiete, in denen traditionelle Snacks nach wie vor dominieren. Mit der Unterstützung von NGOs gewinnen jedoch angereicherte Riegel an Boden, um Mangelernährungsprobleme anzugehen.

Dank der Palapa-Ring-Initiative soll die digitale Konnektivität die östlichen Provinzen bis 2027 stärken und ein besseres Bestandsmanagement sowie eine verbesserte Verbraucherbindung ermöglichen. Marken arbeiten mit Logistik-Startups zusammen, um Mikro-Fulfillment-Center einzurichten, die Lieferungen auf der letzten Meile zu optimieren, Verderb zu reduzieren und die Produktfrische zu verbessern. Regionale Marketingstrategien müssen lokale Gewürzpräferenzen berücksichtigen: Während Chili-Mango-Riegel in Sulawesi florieren, kommen sie in Aceh, wo ein süßerer Geschmack bevorzugt wird, weniger gut an. Darüber hinaus fördert die Verwendung lokaler Sprachen wie Bahasa und regionaler Dialekte für die Etikettierung die Einhaltung von Vorschriften und stärkt das Verbrauchervertrauen.

Wettbewerbslandschaft

In Indonesiens Snack-Bar-Branche verändert eine Mischung aus internationalen Konzernen und lokalen Spezialisten die Landschaft. Indofood, das sein umfangreiches Händlernetzwerk und Co-Branding mit seinen beliebten Instant-Nudeln nutzt, stellt sicher, dass seine Produkte die Regale dominieren. Nach einer mehrjährigen Abwesenheit ist PepsiCos USD 200 Millionen schweres Werk in Cikarang zurück und führt flexible Produktionslinien für Granola- und Proteinriegel ein, die mit lokalem Palmzucker gesüßt werden. Inzwischen innoviert Mondélez und erweitert seine Oreo-Waffelstäbchenlinie zu hybriden Riegelformaten, die strategisch mit Getränken kombiniert werden, um den Umsatz zu steigern.

Disruptoren wie Mamame erschließen eine Nische und richten sich an allergenfreie Märkte. Durch die Integration von Tempeh in ihre Riegel sprechen sie sowohl vegane als auch muslimische Verbraucher an, die Halal-zertifiziertes Protein suchen. Start-ups nutzen Social Commerce und verwenden Plattformen wie WhatsApp für interaktive Rezepte und Treuegutscheine, um Community-Engagement und Feedback für die Produktentwicklung zu fördern. Nachhaltigkeit wird zu einem zentralen Differenzierungsmerkmal; moderne Einzelhändler, die darauf bedacht sind, unternehmerische ESG-Ziele zu erfüllen, werden bei ihren Beschaffungsentscheidungen von der RSPO-Palmölbeschaffung und recycelbaren Verpackungen beeinflusst.

Kooperationen nehmen zu; Nestlé kooperiert mit indonesischen Milchkooperativen, sichert eine konsistente Molkenproteinversorgung und reduziert die Importabhängigkeit. Mars Wrigley führt portionskontrollierte Linien ein, die auf staatliche Initiativen zur Bekämpfung von Fettleibigkeit abgestimmt sind. Einzelhändler wie Hypermart bauen Eigenmarken aus, was den Preiswettbewerb verschärft, aber auch die Kategoriesichtbarkeit erhöht und Markenunternehmen dazu drängt, schneller zu innovieren.

Marktführer der indonesischen Snack-Bar-Branche

Otsuka Pharmaceutical Co., Ltd.

Mondelez International

Nestlé S.A.

General Mills, Inc.

PT Kalbe Farma Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Mondelez International brachte innovative Versionen von Snack-Bars auf den Markt, die globale und lokale Geschmacksrichtungen wie Tempeh, tropische Früchte und Gewürze kombinieren, die auf den indonesischen Geschmack zugeschnitten sind. Diese neuartigen Adaptionen zielten darauf ab, lokale Verbraucherpräferenzen zu erfassen und beliebte traditionelle Zutaten in praktischen Snack-Formaten zu nutzen, die 2024 in Einzelhandelskanälen eingeführt wurden.

- August 2024: Fitbar führte zusätzliche biologische und auf tropischen Früchten basierende Snack-Bars ein, um auf seiner ursprünglichen gesünderen Snack-Bar-Linie aufzubauen. Diese Varianten erweiterten das Produktangebot um weitere Optionen mit Gesundheits- und Wellness-Positionierung im Einzelhandelssektor.

- September 2023: Mayora Indah, ein bedeutender indonesischer FMCG-Akteur, schloss eine Partnerschaft mit einem internationalen Lebensmittelinnovationsunternehmen zur Entwicklung pflanzlicher Snack-Bars. Diese Produkteinführung konzentrierte sich auf vegane und nachhaltige Snack-Optionen und entsprach damit dem wachsenden Verbraucherinteresse an pflanzlicher Ernährung und umweltfreundlichen Produkten.

- August 2023: Fitbar, eine indonesische Marke unter Kalbe Farma, brachte eine neue Linie gesundheitsorientierter Snack-Bars auf den Markt, die aus lokal bezogenen, biologischen Zutaten wie Kokosnuss und tropischen Früchten hergestellt werden. Diese Riegel richteten sich an Verbraucher mit Präferenz für saubere Kennzeichnung und nahrhafte Snack-Optionen für gesundheitsbewusste Verbraucher in Indonesien.

Berichtsumfang des Indonesien Snack-Bar-Marktes

Snack-Bars bieten Marktteilnehmern lukrative Wachstumschancen in Bezug auf funktionelle Zutaten, reduzierten Zuckergehalt, herzhafte Varianten und pflanzliche Proteine.

Der indonesische Snack-Bar-Markt ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der Markt in Getreideriegel, Energieriegel und andere Snack-Bars unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Fachgeschäfte, Online-Shops und sonstige unterteilt.

Der Bericht bietet Marktgröße und Prognosen für den indonesischen Snack-Bar-Markt in Wert (Millionen USD) für alle oben genannten Segmente.

| Getreideriegel |

| Energieriegel |

| Proteinriegel |

| Sonstige Riegel |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte/Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Getreideriegel |

| Energieriegel | |

| Proteinriegel | |

| Sonstige Riegel | |

| Nach Zutatenprofi | Konventionell |

| Bio | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte/Gesundheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des indonesischen Snack-Bar-Marktes?

Er wird im Jahr 2026 auf USD 34,95 Millionen bewertet.

Wie schnell wird der Markt bis 2031 wachsen?

Der Markt wird voraussichtlich eine CAGR von 6,11 % verzeichnen und bis 2031 USD 47,06 Millionen erreichen.

Welcher Produkttyp führt beim Umsatz?

Getreideriegel halten einen Anteil von 51,45 % am Gesamtumsatz 2025.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsplattformen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen.

Warum gewinnen Bio-Snack-Bars an Bedeutung?

72 % der Käufer geben an, mehr für nachhaltig bezogene Lebensmittel zu zahlen, was ein jährliches Wachstum von 8,01 % bei Bio-Rezepturen antreibt.

Welche Vorschrift betrifft die Kennzeichnung von Snack-Bars in Indonesien?

Die BPOM-Verordnung Nr. 10/2024 schreibt ab Januar 2025 eine vollständige Zutaten-, Allergen- und Nährwertkennzeichnung für alle verarbeiteten Snacks vor.

Seite zuletzt aktualisiert am: