Marktgröße und Marktanteil des Solarenergiemarkts Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

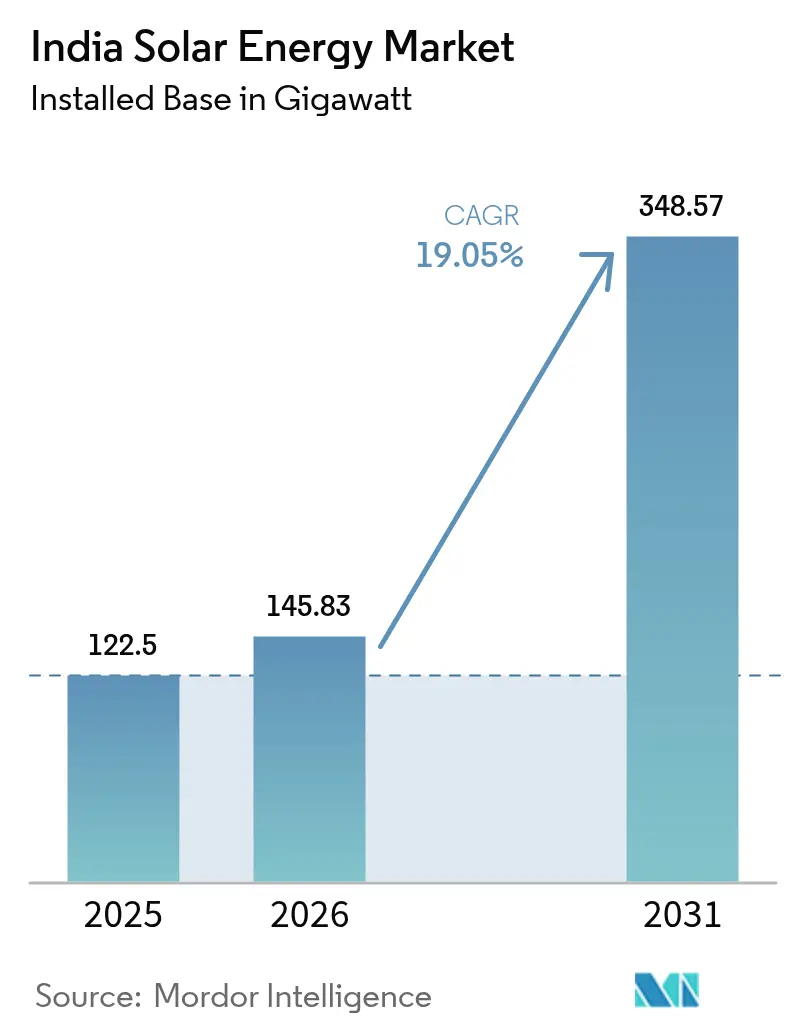

| Marktgröße im Basisjahr (2025) | 122.5 Gigawatt |

| Marktvolumen (2026) | 145.83 Gigawatt |

| Marktvolumen (2031) | 348.57 Gigawatt |

| Wachstumsrate (2026 - 2031) | 19.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts Indien von Mordor Intelligence

Die Marktgröße des Solarenergiemarkts Indien wurde im Jahr 2025 auf 122,5 Gigawatt geschätzt und soll von 145,83 Gigawatt im Jahr 2026 auf 348,57 Gigawatt bis 2031 wachsen, mit einer CAGR von 19,05 % während des Prognosezeitraums (2026–2031).

Der steigende Ausbaustrom ergibt sich aus dem nationalen Nicht-Fossilbrennstoff-Ziel von 500 GW, der durch PLI geförderten Fertigungsexpansion und stabilen Auktionspreisen, die Kohle weiterhin unterbieten.[1]Ministerium für neue und erneuerbare Energie, "Solarenergie – aktueller Stand", mnre.gov.in Die Rückwärtsintegration in die Produktion von Zellen, Wafern und Polysilizium reduziert die Importabhängigkeit, die einst mehr als 90 % betrug. Gleichzeitig verbreitern sinkende Stromgestehungskosten, standardisierte Dachsubventionen und Reformen beim offenen Netzzugang die Nachfrage über versorgungsmaßstäbliche Anlagen hinaus. Projektentwickler reagieren mit hybriden Solar-plus-Speicher-Angeboten, die abendliche Nachfragekurven glätten, während Bundesstaaten mit Kanal-Dach- und Agrivoltaikprogrammen Landengpässe abbauen.

Wichtigste Erkenntnisse des Berichts

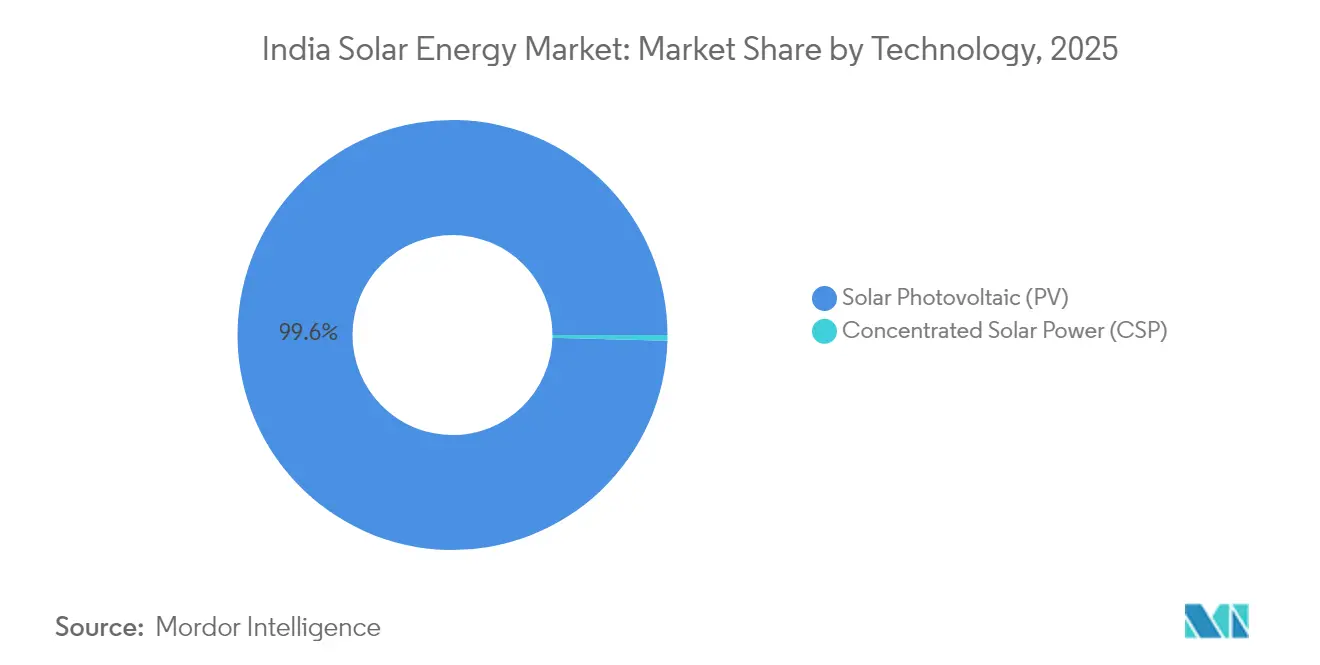

- Nach Technologie entfiel auf Solarstrom mittels Photovoltaik im Jahr 2025 ein Marktanteil von 99,58 % am Solarenergiemarkt Indien, mit einer CAGR von 19,08 % bis 2031.

- Nach Netztyp hielten netzgebundene Systeme im Jahr 2025 einen Anteil von 96,85 %, während netzunabhängige Installationen bis 2031 die schnellste CAGR von 26,1 % verzeichnen sollen.

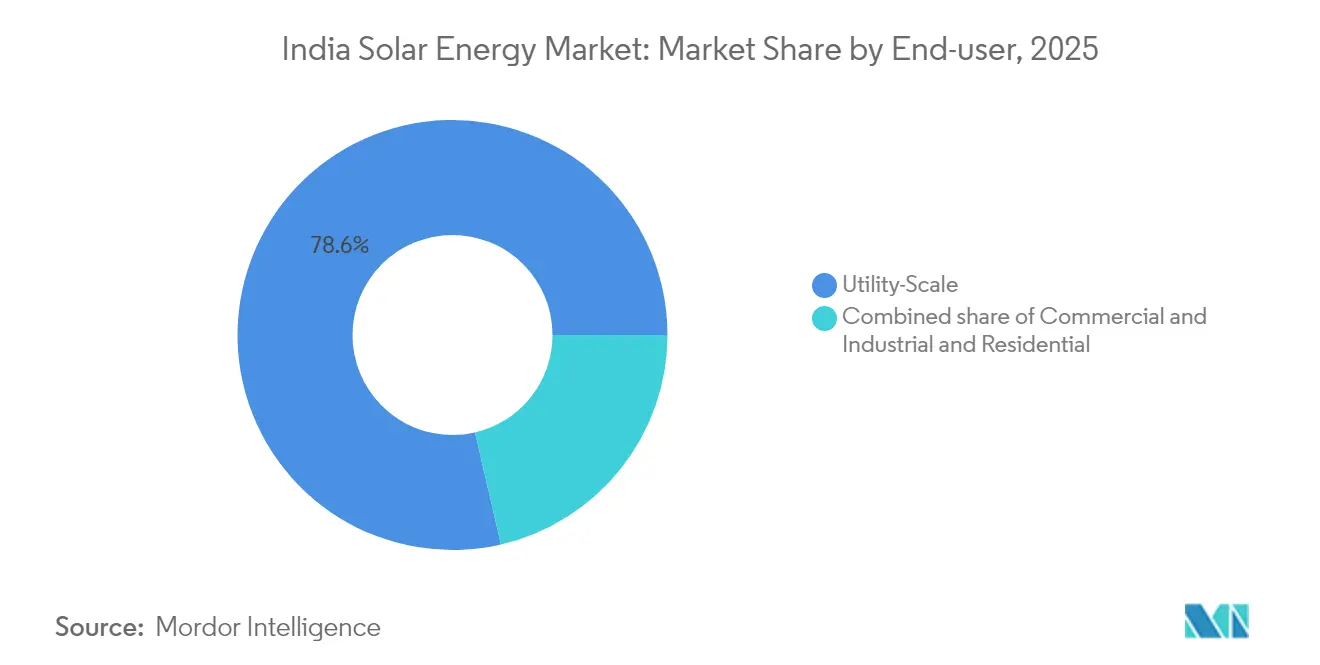

- Nach Endnutzer entfielen versorgungsmaßstäbliche Projekte im Jahr 2025 auf 78,62 % der Marktgröße des Solarenergiemarkts Indien, während das Wohnsegment bis 2031 mit einer CAGR von 23,4 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Solarenergiemarkts Indien

Treiberanalyse mit Wirkungsabschätzung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende Bundes- und Landesanreize | +3.2% | National, angeführt von Gujarat, Tamil Nadu, Rajasthan | Mittelfristig (2–4 Jahre) |

| Schneller Rückgang der Stromgestehungskosten für Module | +4.1% | National, am stärksten in preissensiblen Gewerbe- und Industrie- sowie Wohngebäudesegmenten | Kurzfristig (≤ 2 Jahre) |

| Nationales 500-GW-Ziel als Grundlage für Ausschreibungen | +5.3% | National, mit nennenswerten Pipelines in Karnataka und Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| Mit grünem Wasserstoff verknüpfte Solarnachfrage | +1.8% | Küstenstaaten wie Gujarat und Odisha | Langfristig (≥ 4 Jahre) |

| Inländischer Aufbau der Produktionskette von Polysilizium bis Modul | +2.4% | Cluster in Gujarat, Andhra Pradesh, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Vom Staat geführte Agrivoltaik- und Kanal-Dach-Programme | +1.5% | Punjab, Haryana, Uttar Pradesh, Gujarat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende Bundes- und Landesanreize beschleunigen die Lokalisierung

Die Expansion des Solarenergiemarkts Indien wird durch Vorschriften gestützt, die inländische Wertschöpfung belohnen. Die genehmigte Liste der Modelle und Hersteller (ALMM) begünstigt lokal produzierte Module, während zwei PLI-Tranchen mehr als 48 GW integrierter Zell-zu-Modul-Kapazität absichern, die bis 2026 in Betrieb gehen soll.[2]Rachit Chawla, "PLI-II-Gewinner planen 48 GW integrierter Kapazität", economictimes.indiatimes.com Tata Power, Waaree Energies und Goldi Solar haben 2025 große Anlagen in Betrieb genommen und halten die inländischen Modulmargen trotz Importzöller im Bereich von 12–14 %. Projektentwickler sehen sich kurzfristig mit 6–8 % höheren Vorabkosten konfrontiert, doch langfristige Versorgungssicherheit und potenzielle Steuergutschriften gleichen die Belastung aus. Die Ausweitung der ALMM auf Zellen ab Juni 2026 soll die Exporte auf 8–9 GW im Geschäftsjahr 2025 verdreifachen, was die Zahlungsbilanzresilienz stärkt und die Wettbewerbsfähigkeit des Solarenergiemarkts Indien vertieft.

Schneller Rückgang der modulbezogenen Stromgestehungskosten erschließt dezentrale Segmente

Die durchschnittlichen Investitionskosten für versorgungsmaßstäbliche Projekte sanken 2024 im Jahresvergleich um 28 %, wodurch ermittelte Tarife auf INR 2/kWh gedrückt wurden – ein neues nationales Niveau. Die Kostenkompression resultiert aus dem globalen Überangebot, technologischen Entwicklungen hin zu TOPCon sowie erweiterten inländischen Lieferketten. Gelegentliche Spitzen durch Logistikengpässe und Grundzölle stören gelegentlich Ausschreibungen; dennoch kalkulieren die meisten Projektentwickler Energie mit ≤ INR 2,4/kWh über die Projektlaufzeit. Die Aufrechterhaltung dieses Richtwerts hängt von anhaltenden Effizienzsteigerungen, einem beschleunigten Aufbau der Produktionskette von Polysilizium bis Modul und gemäßigten Frachtkosten ab. Sollten Hersteller beworbene Zellwirkungsgrade über 25 % erreichen, könnte der Solarenergiemarkt Indien bis 2027 Tarife unter INR 2 verzeichnen, was die Nachfrage in Versorgungs-, Gewerbe- und Industrie- sowie Wohnanwendungen stärkt.[3] Uma Gupta, "Modulpreise erreichen INR 19/Wp inmitten globaler Überkapazitäten", pv-magazine-india.com

Nationales 500-GW-Ziel stützt Ausschreibungspipeline für versorgungsmaßstäbliche Projekte

Das nationale 500-GW-Ziel für erneuerbare Energien bildet die Grundlage für einen planbaren mehrjährigen Ausschreibungsplan. Stand 2025 befinden sich 163 GW großflächiger Solarprojekte in verschiedenen Entwicklungsphasen, was Investoren Sichtbarkeit hinsichtlich Abnahme und politischer Stabilität bietet. Zentrale Behörden haben Auktionszeitpläne standardisiert, während staatliche Versorgungsunternehmen Einspeisevergütungen und Bankierbarkeitsstandards anpassen. Die räumliche Konzentration der Gewinngebote in Gujarat und Rajasthan belastet jedoch die Übertragungskapazität und erhöht das Abregelungsrisiko. Flexible Beschaffungsklauseln, hybride Wind-Solar-Speicher-Angebote und bevorstehende Reformen des marktbasierten wirtschaftlichen Einsatzes sollen die Installationen auf aufstrebende Bundesstaaten ausweiten und die Vielfalt im Solarenergiemarkt Indien erhöhen.

Mit grünem Wasserstoff verknüpfte Solarnachfrage schafft dedizierte Abnahmekanäle

Industrielle Dekarbonisierungsstrategien treiben neue Abnahme-Cluster voran. ReNew zielt darauf ab, jährlich 1 Million Tonnen grünen Wasserstoff zu produzieren, gespeist von 25 GW erneuerbarer Energien, während NTPC und Adani auf Multi-GW-Elektrolyseuranlagen abzielen, die mit versorgungsmaßstäblicher Solarenergie synchronisiert sind. Gemeinsam aufgestellte Solar-, Speicher- und Wasserstoffanlagen ermöglichen höhere Kapazitätsauslastungsfaktoren und diversifizierte Einnahmen. Projektfinanzierungsstrukturen bündeln zunehmend kommerzielle Wasserstoffverkäufe mit langfristigen Stromabnahmeverträgen und senken so die Kapitalkosten. Da Indien seine Anreize für die Nationale Wasserstoffmission finalisiert, werden die Nachfrage aus Raffinerien, Düngemittelanlagen und Stahlwerken größere Projekte verankern und den Solarenergiemarkt Indien als Rückgrat der industriellen Wettbewerbsfähigkeit festigen.

Analyse der Hemmnisse mit Wirkungsabschätzung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schwache Netzflexibilität und Abregelungsrisiko | -2.8% | Tamil Nadu, Karnataka, Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Landakquisition | -1.9% | Rajasthan, Gujarat, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Zellen und Wafern | -1.6% | National | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Kreditobjektzugang für MSME-Dachprojekte | -1.2% | Tier-2- und Tier-3-Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Netzflexibilität und Abregelungsrisiko gefährdet Projekterträge

Die Solardurchdringung in führenden Bundesstaaten übersteigt nun 25 % der Spitzenlast und setzt die Netze häufigen Abregelereignissen aus. Begrenzte Hilfsdienste, verzögerte Rollouts von Batteriespeichern und Netzüberlastungen reduzieren Anlagenauslastungsfaktoren um bis zu 4 Prozentpunkte. Das Grüne-Energie-Korridor-Programm und die Inbetriebnahme von Indiens größter BESS-Fabrik in Karnataka verbessern die Flexibilität, hinken jedoch der Kapazitätszubaugeschwindigkeit hinterher. Projektentwickler berücksichtigen Erzeugungsprognosen, doch unberechenbare Abregelung erschwert die Finanzierung, insbesondere für mittelgroße unabhängige Stromerzeuger. Eine schnellere Einführung des marktbasierten wirtschaftlichen Einsatzes und von Echtzeit-Hilfsmärkten ist unerlässlich, um das Investorenvertrauen in den Solarenergiemarkt Indien zu erhalten.

Engpässe bei der Landakquisition in strahlungsintensiven Bundesstaaten verzögern die Inbetriebnahme

Gujarats und Rajasthans Solarparks verdeutlichen die Herausforderungen bei der Flächenkonsolidierung. Konkurrierende Landnutzungen, fragmentierte Eigentumsrechte und Umweltgenehmigungen können Projekte um bis zu 12 Monate verzögern. Karnatakas Pavagada Solar Park nutzt kooperative Pachtvereinbarungen, die Landwirten eine jährliche, inflationsindexierte Miete bieten und ein replizierbares Modell darstellen.[4]Lulu Raghavan, "Hindernisse bei der Landakquisition in Rajasthans Solarparks", wri.org Die Digitalisierung von Grundbuchaufzeichnungen und einheitliche Genehmigungsverfahren auf Landesebene reduzieren Transaktionskosten, doch Gebiete in der Nähe von Wildschutzgebieten und Kulturstätten bleiben umstritten. Die Solarenergiebranche Indien erkundet zunehmend schwimmende, Kanal-Dach- und Agrivoltaik-Installationen, um Landbeschränkungen zu umgehen und gleichzeitig lokale Wirtschaften zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik verdeckt nischenhaftes Wiederaufleben der konzentrierten Solarenergie

Solarstrom mittels Photovoltaik entfiel 2025 auf 99,58 % des Solarenergiemarkts Indien und ist auf Kurs für eine CAGR von 19,08 % bis 2031. Innerhalb der Photovoltaik machen TOPCon-Module bereits 35 % der inländischen Produktion aus, nachdem Waaree, Adani und Premier gemeinsam 18 GW Kapazität hochgefahren haben. BIS-mandatierte Qualitätsregeln haben minderwertige Importe entfernt und Projektentwickler zu bifazialen Designs gedrängt, die Erträge um 10–20 % steigern. Konzentrierte Solarenergie, obwohl unter 1 GW, kehrte über hybride Angebote mit sechsstündigem Wärmespeicher in die Ausschreibungspipeline zurück. NTPCs 50-MW-Anlage für konzentrierte Solarenergie in Ladakh verzeichnet einen Kapazitätsfaktor von 42 % und zeigt den disponiblen Wert an Hochgebirgsstandorten.

Projektentwickler wägen die höhere Kapitalintensität der konzentrierten Solarenergie gegen den überlegenen Abendertrag ab, wenn sie gemischte Portfolios bewerten. Inzwischen zielt Reliances geplante 10-GW-HJT-Linie auf 25–26 % Zellwirkungsgrad bis 2027 ab, was die Stromgestehungskosten-Unterschiede zur konzentrierten Solarenergie verringern könnte. Da sich die Kostenspreads verringern, wird die Technologiewahl von projektspezifischen Land- und Speicherbeschränkungen abhängen. Der Solarenergiemarkt Indien bleibt daher photovoltaiklastig, aber technologisch beweglich, wobei nischenhaft konzentrierte Solarenergie und neuartige Photovoltaik-Formate im Laufe des Jahrzehnts differenzierte Rollen übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Netztyp: Aufschwung netzunabhängiger Systeme getrieben durch ländliche Elektrifizierung

Netzgebundene Kapazität repräsentierte 2025 96,85 % der Marktgröße des Solarenergiemarkts Indien, gestützt durch stabile Versorgungstarife und bankierbare Stromabnahmeverträge. Netzunabhängige Systeme sollen jedoch mit einer CAGR von 26,1 % wachsen, katalysiert durch das Mandat von PM KUSUM für 3,5 Millionen Solarpumpen und die Dorfelektrifizierung durch Saubhagya. Eigenständige Pumpen senken die Dieselkosten um jährlich INR 30.000–50.000 für eine 5-PS-Einheit und fördern die Akzeptanz in Bihar und Uttar Pradesh.

Finanzierungsunterschiede bestehen fort. Netzgebundene Projekte sichern sich öffentliche Schulden zu 8–9 %, während netzunabhängige Projekte auf 60–90 % Subvention zuzüglich Mikrofinanzierungssätzen von 12–15 % angewiesen sind. Jüngste Pilotprojekte in Ladakh und Arunachal bewiesen eine 35–40%ige Dieselverdrängung für Solar-plus-Speicher-Mininetze. Da die Batteriekosten sinken und die politische Unterstützung wächst, könnten netzunabhängige Optionen die netzgebundene Dominanz erodieren und die Bandbreite des Solarenergiemarkts Indien erweitern.

Nach Endnutzer: Wohngebäude-Dachsolarenergie übertrifft Wachstum im Versorgungsmaßstab

Versorgungsmaßstäbliche Anlagen kontrollierten 2025 78,62 % des Solarenergiemarkts Indien, untermauert durch SECIs robustem Ausschreibungsfluss und 25-jährigen Stromabnahmeverträgen. Doch Wohngebäude-Dachsysteme sollen bis 2031 mit einer CAGR von 23,4 % wachsen, da PM Surya Ghar auf 10 Millionen Haushalte abzielt. Subventionen senken die einfache Amortisationszeit in Bundesstaaten mit hohen Tarifen wie Maharashtra auf vier bis fünf Jahre.

Gewerbe- und Industriekunden nutzen Gemeinschafts-Eigenversorgungsregeln, um Durchleitungsgebühren zu vermeiden und Dach-Pipelines jährlich um 22–24 % zu beschleunigen. Anhaltende Subventionsverzögerungen von vier bis sechs Monaten könnten den Schwung bremsen, doch Installateure erwarten, dass optimierte Portale die Genehmigungszeiten verkürzen. Da Haushalte Einsparungen gegenüber INR 6–9 pro kWh Einzelhandelstarifen erkennen, sollte die dezentrale Erzeugung zunehmend größere Anteile am Solarenergiemarkt Indien gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Geografische Analyse

Gujarat, Rajasthan und Karnataka trugen zusammen mehr als 60 % der Zubaukapazität 2025 bei, gestützt durch robuste Solarressourcen, optimierte Landverpachtungsregelungen und starke Kreditwürdigkeit staatlicher Versorgungsunternehmen. Gujarats 30-GW-Hybridpark in Khavda veranschaulicht die Fähigkeit des Bundesstaates, Flächen zu bündeln, die Übertragung zu koordinieren und Abnahmerisiken zu mindern, während Rajasthan mit Multi-GW-Clustern, die an den Grünen-Energie-Korridor angebunden sind, die Inbetriebnahmetabellen anführt.

Maharashtra, Punjab und Assam skalieren nun dezentrale Programme und nutzen Agrivoltaik-Piloten und Kanal-Dach-Programme, um doppelte Ziele von ländlichem Einkommen und Wasserschutz zu erfüllen. Übertragungsausbauten im Rahmen des zwischenbundesstaatlichen Grünen-Energie-Korridor Phase II ermöglichen es, Überschüsse aus westlichen Parks ostwärts zu leiten und regionale Ungleichgewichte zu mildern. Dennoch signalisiert das Auftreten von Abregelung in Rajasthan und Gujarat die Notwendigkeit zur Speicherintegration und flexiblen Nachfragesteuerprogrammen.

Unionsterritorien wie Chandigarh und Lakshadweep testen schwimmende Solarenergie, während nordöstliche Bundesstaaten Dach-Cluster im Rahmen der Tragfähigkeitslückenfinanzierung einsetzen. Die Harmonisierung staatlicher Vorschriften, die Standardisierung von Verrechnungszeiträumen und die Beschleunigung digitaler Genehmigungsportale bleiben Voraussetzungen für ausgewogenes regionales Wachstum im Solarenergiemarkt Indien.

Regulatorisches Umfeld

Der indische Solarsektor unterliegt einem Politikrahmen, der vom Ministry of New and Renewable Energy (MNRE) angeführt wird, während die Central Electricity Regulatory Commission (CERC) die Aufsicht über den Strommarkt im Rahmen zwischenstaatlicher Regelwerke ausübt. Ein zentraler Compliance-Hebel ist die Approved List of Models and Manufacturers (ALMM), die für bestimmte staatlich geförderte und angeschlossene Projekte verpflichtend ist. Ab dem 01. Juni 2026 müssen Net-Metering- und Open-Access-Projekte für erneuerbare Energien, die ab diesem Datum in Betrieb genommen werden, PV-Module aus der ALMM-Liste I und PV-Zellen aus der ALMM-Liste II beziehen, was die Rückverfolgbarkeit und Beschaffungsplanung verschärft.

Die Durchsetzung von Qualität und lokalem Inhalt wird durch den Solar Systems, Devices and Components Goods Order, 2025 sowie durch Überprüfungsmechanismen wie das DCR Verification Portal des National Institute of Solar Energy (NISE) gestärkt, das zur Nachverfolgung der Einhaltung des lokalen Inhalts genutzt wird. Im Mai 2026 veröffentlichte das MNRE eine offizielle Klarstellung, die auf den Schutz bereits im Rahmen der ALMM-Liste I getätigter Investitionen ausgerichtet ist, was auf eine fortlaufende Feinabstimmung der Übergangsregeln hinweist, während die Compliance-Richtung für Entwickler, EPCs und Hersteller unverändert bleibt.

Wettbewerbslandschaft

Der Wettbewerb im Solarenergiemarkt Indien verschärft sich, da Konglomerate vertikal integrieren und neue inländische Hersteller mit durch Börsengänge gedecktem Kapital eintreten. Adani Green Energy überschritt Anfang 2025 12 GW betrieblicher Kapazität und strebt bis 2030 45 GW an; der Khavda-Cluster integriert Photovoltaik, Wind und Speicher für 24/7-Versorgungsverpflichtungen. Tata Power nahm eine 4,3-GW-Anlage für die Zell-zu-Modul-Produktion in Tamil Nadu in Betrieb und untermauert damit die ALMM-Konformität für seine Pipeline und externe Kunden. ReNewes INR-31.500-Crore-Investitionsplan bündelt 40 GW an Projekten mit 6 GW Fertigung, was eine Wende zu integrierten Wertschöpfungsketten signalisiert.

Mittelständische Hersteller Waaree, Goldi Solar, Saatvik und Jupiter International kündigten gemeinsam >20 GW neuer Zellenlinien unter Verwendung von TOPCon und HJT an und erschlossen Exportkanäle in den Nahen Osten, nach Europa und in die Vereinigten Staaten. Ausländische OEMs JinkoSolar und LONGi gründen Gemeinschaftsunternehmen, um die ALMM-Anforderungen zu navigieren und Zugang zu PLI-Anreizen zu erhalten. Speicherintegration ist die neue Grenze: Die Eröffnung von Indiens größter BESS-Fabrik in Karnataka zeigt Synergien zwischen Modulproduzenten und Speicher-OEMs auf und positioniert diversifizierte Akteure für hybride Angebote.

Bietermargern bei Ausschreibungen bleiben eng, oft ≤ INR 0,15/kWh, was die Konsolidierung vorantreibt, da kleinere Projektentwickler ausscheiden oder auf Dach-Nischen umschwenken. Zugang zu günstigem Kapital, technologische Lernkurven und politischer Einfluss verleihen etablierten Unternehmen daher dauerhafte Vorteile und deuten auf eine mäßig konzentrierte Entwicklung für den Solarenergiemarkt Indien hin.

Marktführer der Solarenergiebranche Indien

Adani Green Energy Ltd.

Tata Power Solar Systems Ltd.

ReNew Power Pvt. Ltd.

Azure Power Global Ltd.

NTPC Renewable Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen weiten sich sowohl im Bereich der Stromerzeugung als auch in der heimischen Lieferkette aus, da die installierte Solarkapazität bis zum 31. März 2026 die Marke von 150 GW überschritten hat. Das MNRE meldete zudem für die Solarenergie einen kumulierten physischen Fortschritt von 162,15 GW zum 30. Mai 2026. Der Utility-Scale-Bereich absorbiert weiterhin große Kapazitätsblöcke, unterstützt durch sichtbare Inbetriebnahmen und Projekte wie das 1.000-MW-Bikaner-Solarkraftprojekt in Rajasthan (im Juli 2026 eingeweiht, entwickelt von SJVN Green Energy Limited). Beschaffungsformate, die Verfügbarkeit bündeln, schaffen zudem einen adressierbaren Markt für Hybridlösungen und speichergestützte erneuerbare Energien, wie die Unterzeichnung eines 600-MW- (2.400-MWh-) FDRE-PPA von Serentica Renewables mit SECI im Juli 2026 zeigt.

Die Einführung von dezentralen und C&I-Dachanlagen verfügt über zusätzlichen Spielraum, wo politische Rahmenbedingungen größere Behind-the-Meter-Systeme und schnellere Genehmigungen ermöglichen. Die Aktualisierung der PM Surya Ghar Muft Bijli Yojana durch das MNRE im Juni 2026 (einschließlich einer höheren Net-Metering-Obergrenze von bis zu 500 kW) erweitert die berechtigte Verbraucherbasis für gewerbliche Dachanlagen und Gruppenanlagen. Auf der Angebotsseite werden Lokalisierung der Fertigung und Produktverbesserungen hin zu effizienteren Technologien durch neue Kapazitäten und Beschaffungsimpulse unterstützt, darunter die Inbetriebnahme eines 5,6-GW-Modulwerks von Premier Energies in Telangana im Juli 2026 sowie der Beginn des Baus eines 6-GWh-BESS-Werks, zusammen mit großen Modulaufträgen wie der Lieferung von TOPCon-Modulen durch SAEL Industries für das 585,8-MWp-Chitrakoot-1-Projekt von NTPC Renewable Energy Limited in Uttar Pradesh (Juli 2026).

Aktuelle Branchenentwicklungen

- Juli 2026: Premierminister Narendra Modi weihte das 1.000-MW-Bikaner-Solarkraftprojekt von SJVN Green Energy Limited in Rajasthan ein, eine bedeutende Utility-Scale-Inbetriebnahme, die durch eine Investition im mehrfachen Crore-Bereich unterstützt wird. Das Projekt erweitert den Pool an großen, netzgekoppelten Solaranlagen, die die zwischenstaatliche Stromabnahme und Übertragungsplanung verankern. Es unterstreicht zudem die Rolle staatlich unterstützter Entwickler bei der Zusammenführung von Land, EPC-Ausführung und Finanzierung für Anlagen im Gigawattbereich.

- Juni 2026: NTPC schloss das 176-MW-Ramagundam-Solar-PV-Projekt nach Inbetriebnahme der letzten 41,6-MW-Einheit ab. Der vollständige Abschluss stärkt die Basis für erneuerbare Energien von NTPC und liefert zusätzliche vertraglich gebundene Solarstromversorgung von einem Akteur des zentralstaatlichen Sektors. Es signalisiert zudem eine fortgesetzte Umsetzungsleistung bei Mehreinheitenprojekten, bei denen eine gestaffelte Inbetriebnahme zur Synchronisierung von Netzbereitschaft und Stromabgabe genutzt wird.

- Juni 2024: Adani Green Energy nahm im Khavda Renewable Energy Park in Gujarat 1 GW an Solarkapazität in Betrieb und trieb damit den Ausbau eines Clusters für erneuerbare Energien im Umfang von 30 GW voran. Dieser Meilenstein beschleunigte die Konzentration neuer Solarkapazitäten im strahlungsreichen westlichen Indien und erhöhte die strategische Bedeutung von Netzausbau und Netzflexibilität in der Region. Der Umfang von Khavda beeinflusst weiterhin Ausschreibungsdesign, Hybridisierung und Lieferkettenbeschaffung im Einklang mit großen, wiederkehrenden Aufträgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der indische Solarenergiemarkt definiert als Solarstromkapazität innerhalb Indiens, erfasst in Gigawatt und umfassend netzgekoppelte sowie netzunabhängige Systeme über die wichtigsten Endnutzer hinweg.

Umfangsausschlüsse: Wir schließen vorgelagerte Umsätze aus der Fertigung von Polysilizium bis zum Modul, EPC-Vertragswerte, O&M-Serviceumsätze und Batteriespeicher aus, sofern diese nicht untrennbar mit dem als Kapazität erfassten Solarsystem verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarstrom mittels Photovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (C&I)

- Wohngebäude

- Nach Komponente (qualitative Analyse)

- Solarmodule/Solarplatten

- Wechselrichter (Strang-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführungssysteme

- Balance-of-System und Elektrotechnik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir begannen mit öffentlichen Kapazitäts- und Projektverfolgungssignalen, um den Nachfragepool in physischen Einheiten zu verankern, und nutzten diese Signale anschließend, um das Marktmodell Jahr für Jahr zu strukturieren. Zu den wichtigsten Referenzpunkten zählten in der Regel Quellen wie MNRE-Veröffentlichungen, Statistiken des Energiesektors der CEA, IEA- und IRENA-Dashboards für erneuerbare Energien sowie DISCOM- und Regulierungsbehörden-Einreichungen, in denen Kapazitätserweiterungen und Inbetriebnahmezeitpläne behandelt werden.

Nach Festlegung der Basislinie wurde unterstützender Kontext aus Geschäftsberichten von Unternehmen, Investorenpräsentationen und angesehener Presse hinzugefügt, um Ausschreibungsdynamik, Umsetzungsengpässe und Preisentwicklungen für Module und Wechselrichter zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen wurde selektiv genutzt, um Entwicklergröße, Eigentümerwechsel und die Glaubwürdigkeit der Projektpipeline gegenzuprüfen, und eine Import-Export-Datenbank auf Sendungsebene wurde herangezogen, wo Handelsströme zur Validierung der Angebotsverfügbarkeit beitrugen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls überprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Wir validierten die Erkenntnisse aus der Sekundärforschung durch Expertengespräche und strukturierte Umfragen mit Entwicklern, EPC-Teams, Komponentenlieferanten, Kreditgebern sowie großen C&I- und Versorgungsabnehmern. Diese Gespräche halfen uns, Inbetriebnahmeverzögerungen, typische DC-zu-AC-Dimensionierungspraktiken, Hindernisse bei der Einführung von Dachanlagen sowie die Umsetzung von Politik- und Ausschreibungsbedingungen in tatsächliche Projektstarts in den wichtigsten indischen Bundesstaaten zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 14% | Manager: 51% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde hauptsächlich mittels eines Top-down-Ansatzes erstellt, bei dem nationale Kapazitätsreihen, jährliche Zubauten und Fortschritte bei der Inbetriebnahme zu einer installierten Basis und einem jährlichen Nettozubau rekonstruiert und anschließend in aussagekräftige Nachfragetreiber unterteilt wurden. Anschließend nutzten wir selektive Bottom-up-Näherungen, wie beispielsweise stichprobenweise erfasste Projektkapazitäten nach Bundesstaat und Anwendung, Lieferanten- und Kanalprüfungen sowie typische Systemdimensionierungsnormen, um zu bestätigen, dass die Gesamtwerte nicht von dem abweichen, was der Markt praktisch leisten kann.

Zu den im Modell verwendeten Eingaben zählten jährliche Solarzubauten, kumulierte installierte Kapazität, Volumina von Ausschreibungen und Auktionsvergaben, der Verteilungsmix zwischen Dach- und Utility-Anlagen, typische DC-zu-AC-Verhältnisse sowie die beobachtete Preisentwicklung bei Modulen und Wechselrichtern, die zusammen erklären, warum die Kapazität in manchen Jahren schneller wächst als in anderen. Für die Prognose wurde eine Szenarioanalyse rund um politische Umsetzung, Netzbereitschaft und Finanzierungsbedingungen angewandt, wobei die Szenariogewichtungen basierend darauf angepasst wurden, was primäre Befragte als wahrscheinlichsten Weg beschrieben. Wo Bottom-up-Betrachtungen Lücken aufwiesen, wurden fehlende Bereiche anhand von Inbetriebnahmemustern auf Landesebene und bereits in den nationalen Datensätzen erkennbaren Adoptionsraten gefüllt und erst danach in die Gesamtsumme zurückgeführt.

Datenvalidierung & Aktualisierungszyklus

Wir überprüften die Konsistenz, indem wir die modellierte installierte Basis und Zubauten mit unabhängigen Signalen wie offiziellen Statistiken des Energiesektors, angekündigten Inbetriebnahmekalendern und Handels- sowie Angebotsbeschränkungen verglichen, und untersuchten anschließend ungewöhnliche Sprünge vor der endgültigen Freigabe. Wenn eine Abweichung wesentlich erschien, wurden die Annahmen überprüft und ausgewählte primäre Kontakte erneut kontaktiert, um zu verstehen, ob die Änderung auf Zeitplanung, Definition oder eine tatsächliche Marktveränderung zurückzuführen war.

Vor der Veröffentlichung durchläuft die Arbeit mehr als eine Analystenprüfung, damit Eingaben, Berechnungen und schriftliche Logik übereinstimmen und die endgültige Darstellung mit der beobachteten Marktrichtung übereinstimmt. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische Änderungen, größere Verschiebungen bei Ausschreibungen oder erhebliche Revisionen der offiziellen Kapazitätsberichterstattung ausgelöst werden. Unmittelbar vor der Lieferung wird ein neuer Datendurchlauf abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße des indischen Solarenergiemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den indischen Solarenergiemarkt stimmen oft nicht überein, da einige Studien die Kapazität in Gigawatt messen, während andere den Umsatz in USD angeben, und die zeitliche Abgrenzung kann Geschäftsjahr versus Kalenderjahr sein. Unterschiede ergeben sich auch daraus, was als Solar gezählt wird (zum Beispiel, ob Hybridprojekte, speichergekoppelte Systeme oder firmeneigene C&I-Anlagen als Teil desselben Pools behandelt werden).

Wesentliche Ursachen für Abweichungen sind in der Regel die Maßeinheit, die Behandlung von Pipeline- versus in Betrieb genommener Kapazität, die Zählregeln für Dach- und netzunabhängige Anlagen sowie die Art und Weise, wie Inbetriebnahmeverzögerungen in den Prognosejahren behandelt werden. Der Zeitpunkt der Währungsumrechnung und ob Preise explizit modelliert werden, können ebenfalls auf USD basierende Zahlen verändern, selbst wenn der zugrunde liegende Kapazitätsverlauf ähnlich aussieht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 122,50 Mrd. USD (2025) | |

| Fachverlag A | 92,00 Mrd. USD (2024) | Diese Zahl wird als Kapazität dargestellt, ist jedoch an ein anderes Basisjahr gebunden, und sie kann auch eine installierte Basis auf Kalenderjahrbasis widerspiegeln, ohne klar zwischen in Betrieb genommenen Systemen und Pipeline-Projekten in einem späten Stadium zu unterscheiden. |

| Branchendatenportal B | 33,09 Mrd. USD (2032) | Die Zahl wird in USD für einen Prognosehorizont eines Geschäftsjahres angegeben, was Preis- und Umsatzannahmen impliziert, die nicht direkt mit einer kapazitätsbasierten Dimensionierung vergleichbar sind, sofern der ASP und der Systemumfang nicht angegeben und validiert werden. |

Die Tabelle zeigt, dass die Wahl der Einheit und der zeitliche Rahmen den größten Teil der Abweichung verursachen. Im Modell von Mordor Intelligence wird der Markt als installierte Solarkapazität in Gigawatt gemessen, wodurch vermieden wird, dass Gerätepreise und Währungszeitpunkte in eine im Grunde genommen auf Ausbau basierende Geschichte einfließen. Sobald dieselbe Einheit und dasselbe Jahr abgeglichen sind, lassen sich die verbleibenden Unterschiede meist dadurch erklären, ob netzunabhängige und Dachanlagen konsistent gezählt werden und wie Verzögerungen bei der Inbetriebnahme in der Prognose behandelt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarenergiemarkt Indien im Jahr 2026?

Die installierte Kapazität erreichte 2026 145,83 GW und soll bis 2031 auf 348,57 GW steigen.

Was treibt die Akzeptanz von Dach-Solarenergie bei Haushalten an?

PM-Surya-Ghar-Subventionen von bis zu INR 78.000 pro 3-kW-Anlage und steigende Einzelhandelstarife senken die Amortisationszeiten in vielen Bundesstaaten auf vier bis fünf Jahre.

Welche Technologie dominiert neue Kapazitätszubaukapazitäten?

Solarstrom mittels Photovoltaik hält einen Anteil von 99,58 % und profitiert von sinkenden TOPCon- und bifazialen Modulkosten.

Warum integrieren Projektentwickler Batteriespeicher in Solarprojekte?

Rund-um-die-Uhr-Ausschreibungen erfordern vierstündige Speicherung zur Deckung der Abendspitzen, was Tarif-Prämien von 15–20 % gegenüber reiner Solarenergie einbringt.

Welche Herausforderungen verlangsamen das Solarwachstum in strahlungsintensiven Bundesstaaten?

Landgenehmigungen und Übertragungsüberlastungen verzögern 8–10 GW an Projekten und lösen Abregelungen aus, die Projekterträge erodieren.

Seite zuletzt aktualisiert am: