Größe und Marktanteil des Marktes für Erneuerbare Energien in Indonesien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

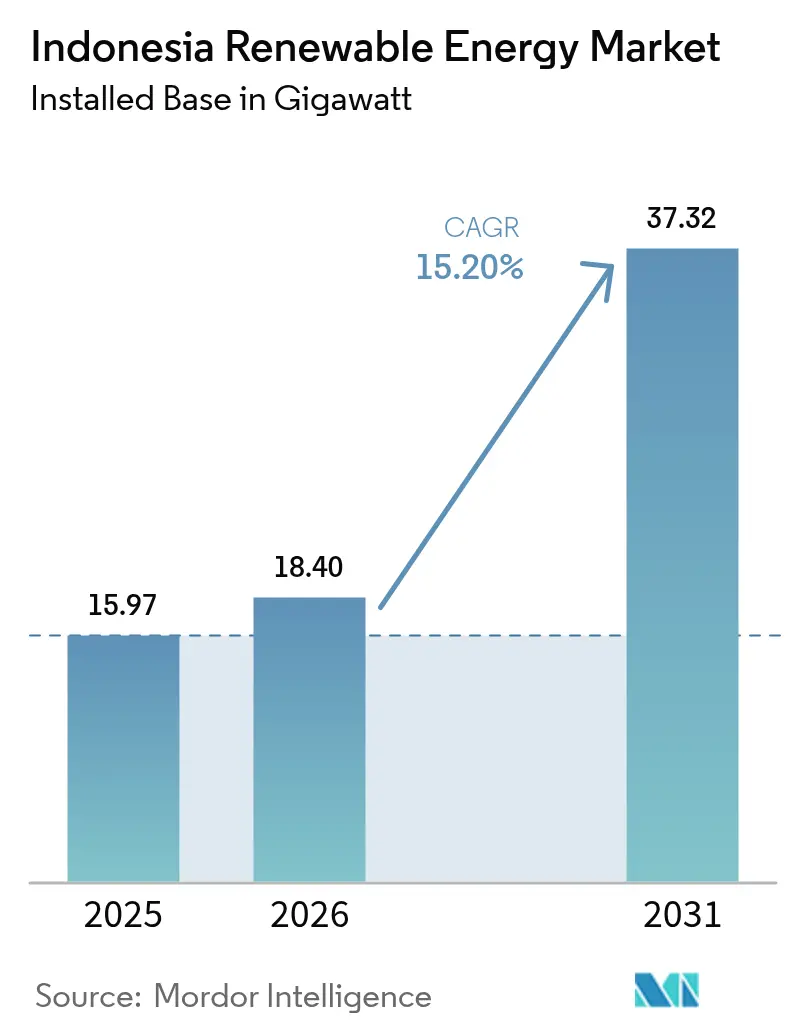

| Marktgröße im Basisjahr (2025) | 15.97 Gigawatt |

| Marktvolumen (2026) | 18.4 Gigawatt |

| Marktvolumen (2031) | 37.32 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erneuerbare Energien in Indonesien von Mordor Intelligence

Das Marktvolumen für Erneuerbare Energien in Indonesien wird im Jahr 2026 auf 18,4 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 15,97 Gigawatt, mit Prognosen für 2031 von 37,32 Gigawatt, was einem Wachstum von 15,20 % CAGR über den Zeitraum 2026–2031 entspricht.

Starker politischer Rückenwind, sinkende Technologiekosten und eine steigende Unternehmensnachfrage treiben diesen Schwung voran, während die Regierung Klimaziele mit Wirtschaftswachstum in Einklang bringt. Die Einweihung von 37 Stromprojekten im Wert von IDR 72 Billionen (USD 4,4 Milliarden) durch Präsident Prabowo Subianto im Januar 2025 unterstrich die staatliche Unterstützung für Netzausbau und neue Kapazitäten.[1]PT PLN (Persero), "Präsident weiht 37 Stromprojekte ein," pln.co.id Wasserkraft führt nach wie vor den Erzeugungsmix an, doch Solarenergie (PV) verzeichnet das schnellste Wachstum, da sich die Projektökonomie verbessert und unabhängige Stromerzeuger über ihr bisheriges Anlagevermögen hinaus diversifizieren. Klimafinanzierungszuflüsse, darunter die Just Energy Transition Partnership im Wert von USD 20 Milliarden, lindern Kapitalengpässe, obwohl die Überkapazitäten bei Kohle und das Einzelkäufermodell von PLN private Investitionen weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

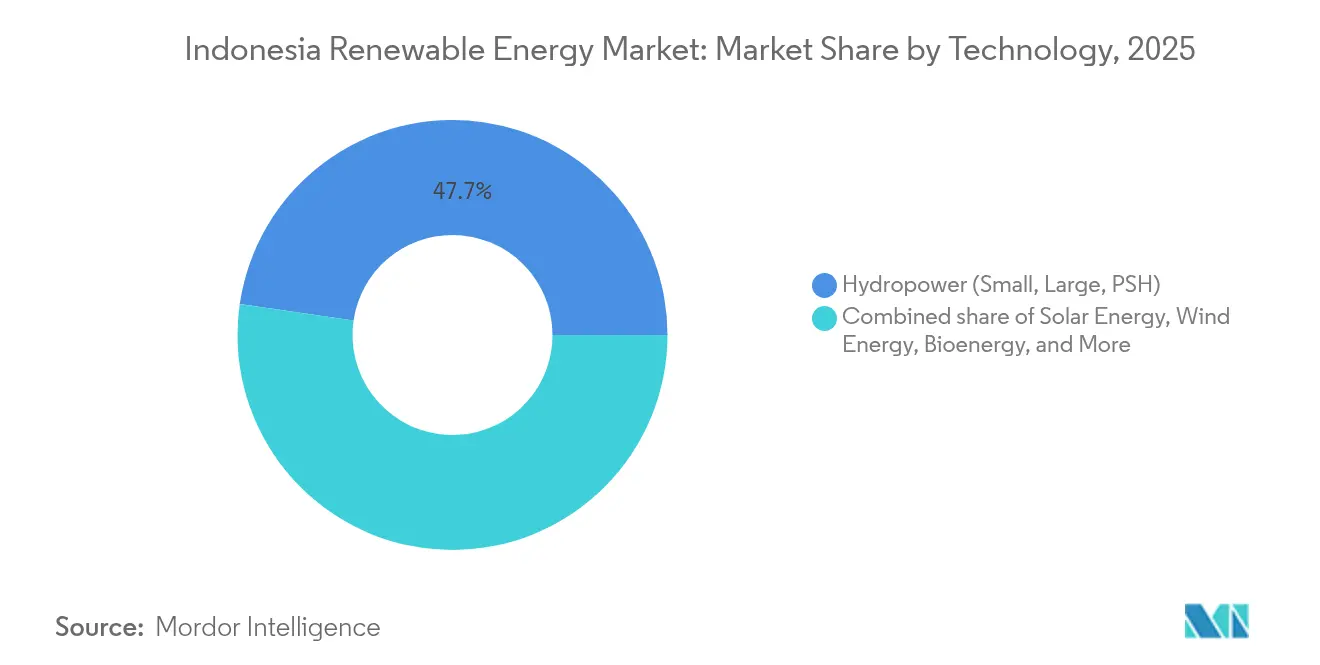

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 47,70 % auf Wasserkraft am Markt für Erneuerbare Energien in Indonesien; Windenergie wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 55,95 % wachsen.

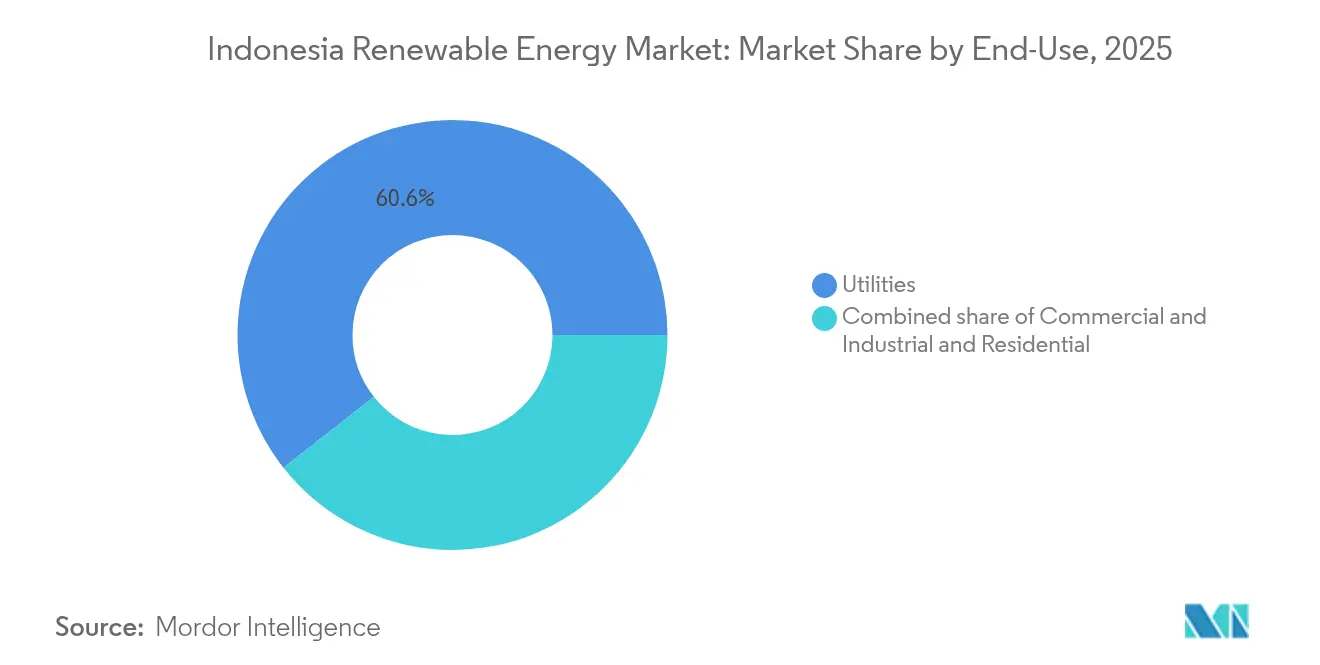

- Nach Endverbraucher entfielen im Jahr 2025 60,60 % des Marktvolumens für Erneuerbare Energien in Indonesien auf Versorgungsunternehmen, während das Segment Gewerbe und Industrie bis 2031 mit einer CAGR von 21,1 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Erneuerbare Energien in Indonesien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten für Solar- und Windenergie | +3.20% | National, frühe Gewinne in Java-Bali und Süd-Sulawesi | Kurzfristig (≤ 2 Jahre) |

| RUPTL 2025–34 Pipeline von 53 GW neuer erneuerbarer Energie | +4.80% | National, konzentriert in Sumatra, Kalimantan, Sulawesi | Mittelfristig (2–4 Jahre) |

| JETP und multilaterale Klimafinanzierungszuflüsse | +2.90% | National, Priorisierung von Kohleübergangsprovinzen | Mittelfristig (2–4 Jahre) |

| Verpflichtende B40/B50-Biokraftstoffbeimischung | +1.10% | National, am stärksten in Palmölregionen | Kurzfristig (≤ 2 Jahre) |

| Boom bei Rechenzentren und Unternehmens-PPA | +2.60% | Java-Bali-Korridor, Batam, Surabaya | Kurzfristig (≤ 2 Jahre) |

| Netzunabhängige Mikronetze für die Elektrifizierung der letzten Meile | +0.90% | Ostindonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten für Solar- und Windenergie

Die globalen durchschnittlichen Solarkosten sanken im Jahr 2024 auf USD 0,044/kWh und die Onshore-Windkosten auf USD 0,033/kWh, was den Referenzwert für Kohle von USD 0,065/kWh unterbietet.[2]Internationale Agentur für Erneuerbare Energien, "Kosten der erneuerbaren Stromerzeugung im Jahr 2024," irena.org Indonesiens Lockerung der Vorschriften für lokale Inhalte im August 2024 ermöglicht es Entwicklern, günstigere Module zu importieren und gleichzeitig die Montage im Inland zu belassen, was die Projektpipelines beschleunigt. Diese Wirtschaftlichkeit schärft den Fokus von PLN auf die Senkung der Erzeugungskosten, insbesondere da vermiedene Kraftstoffausgaben und Risiken der CO₂-Bepreisung die Wirtschaftlichkeit von Neubauten zugunsten erneuerbarer Energien verschieben. Das Ergebnis ist eine stetige Verlagerung des indonesischen Marktes für Erneuerbare Energien hin zu Solar- und Windenergie für Neukapazitäten. Laufende Finanzierungsreformen verstärken diese Kostenparität zusätzlich, indem sie den Aufschlag verringern, mit dem Entwickler früher konfrontiert waren.

RUPTL 2025–34 Pipeline von 53 GW neuer erneuerbarer Kapazität

Indonesiens Stromversorgungsplan sieht bis 2034 69,5 GW neue Kapazität vor, von denen 76 % erneuerbar oder Speicher sind, was Investitionen in Höhe von IDR 2.967 Billionen (USD 182,5 Milliarden) erfordert.[3]Argus Media Korrespondent, "Indonesiens RUPTL 2025–34 zielt auf 53 GW erneuerbare Energien ab," argusmedia.com Private Partnerschaften sollen 73 % dieser Pipeline finanzieren, was den indonesischen Markt für Erneuerbare Energien in Richtung einer tieferen technologischen Diversifizierung verschiebt. Der Fahrplan sieht 17,1 GW Solar, 7,2 GW Wind und 5,2 GW Geothermie vor, was über die historische Dominanz der Wasserkraft hinausgeht und ein flexibleres Netz ermöglicht. Zwei geplante Kernkraftwerksblöcke mit je 250 MW unterstreichen das langfristige Streben nach kohlenstoffarmer Grundlastversorgung, während das 41-%-Ziel für erneuerbare Energien bis 2040 Investoren eine klarere Planungssicherheit bietet.

JETP und multilaterale Klimafinanzierungszuflüsse

Die Just Energy Transition Partnership im Wert von USD 20 Milliarden verbindet konzessionäre Schulden mit politischer Unterstützung, um die Stilllegung von Kohle und den Ausbau erneuerbarer Energien zu beschleunigen. Norwegens Investition von USD 25 Millionen und die Investition des Vereinigten Königreichs von USD 5 Millionen in den Solarentwickler Xurya markierten im Jahr 2024 die ersten Eigenkapitalauszahlungen und bestätigten das Vertrauen der Investoren. Frankreich und die EU verstärkten den Schwung durch die Einführung der EUR 14,7 Millionen umfassenden Indonesien-Energieübergangsfazilität im Februar 2025. Diese Zuflüsse erschließen kostengünstigeres Kapital, senken Projektrisikozuschläge und erweitern die Beteiligung am indonesischen Markt für Erneuerbare Energien, insbesondere in Provinzen, die mit dem Ausstieg aus Kohlekraftwerken zu kämpfen haben.

Verpflichtende B40/B50-Biokraftstoffbeimischung

Indonesien führte im Januar 2025 ein B40-Biodieselmandat ein, das 15,6 Millionen Kiloliter für das Jahr vorsieht und auf Importeinsparungen von IDR 147,5 Billionen (USD 9,1 Milliarden) abzielt. Die Politik reduziert die Emissionen des Verkehrssektors um 41,46 Millionen Tonnen CO₂ und stimuliert die Palmölnachfrage, die erneuerbare Elektrizität für Verarbeitungsanlagen benötigt. Die geplante Umstellung auf B50 bis 2026 wird diese Verknüpfung vertiefen und neue Abnahmemöglichkeiten im indonesischen Markt für Erneuerbare Energien für Biomasse, Biogas sowie unterstützende Solar- oder Windanlagen zur Versorgung von Lieferketten schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kohleüberkapazität und Abnahmeverpflichtungen | -2.80% | National, Java-Bali-Netz am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten im Vergleich zu ASEAN-Wettbewerbern | -1.90% | National, auslandsfinanzierte Projekte | Kurzfristig (≤ 2 Jahre) |

| PLN-Einzelkäufermonopol begrenzt den Wettbewerb | -1.40% | National, unabhängige Entwickler | Mittelfristig (2–4 Jahre) |

| Landerwerbskonflikte bei Wind- und Wasserkraftstandorten | -1.20% | Sulawesi, Sumatra, Papua | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohleüberkapazität und Abnahmeverpflichtungen

Bestehende Kohle-Stromabnahmeverträge verpflichten PLN zur Zahlung von Kapazitätsentgelten, selbst wenn Kraftwerke stillstehen, was das Versorgungsunternehmen jährlich mehr als USD 8 Milliarden kostet.[4]IEEFA-Analysten, "Kohleüberkapazität und Abnahmeverpflichtungen," ieefa.org Diese Abnahmeverpflichtungen verdrängen die Beschaffung günstigerer erneuerbarer Energien und begrenzen kurzfristige Zubaukapazitäten trotz günstiger Wirtschaftlichkeit. Die strukturelle Abhängigkeit von Kohle wird sich erst dann abschwächen, wenn Frühausstiegsprogramme im Rahmen des Energieübergangsmechanismus Finanzierungen sichern und Verträge neu verhandeln, doch der Zeitplan bleibt ungewiss und dämpft weiterhin das Wachstum im indonesischen Markt für Erneuerbare Energien.

Hohe Kapitalkosten im Vergleich zu ASEAN-Wettbewerbern

Entwickler verweisen auf höhere Risikoaufschläge, die mit Währungsvolatilität und regulatorischer Unsicherheit zusammenhängen, was die gewichteten durchschnittlichen Kapitalkosten im Vergleich zu regionalen Wettbewerbern in die Höhe treibt. Verordnung 5/2025 sieht staatliche Garantien für PLN-Zahlungsausfälle vor, doch tiefgreifendere Kapitalmarktreformen sind noch erforderlich. Grüne Anleihen und Blended-Finance-Instrumente schließen die Lücke langsam, aber die kurzfristige Projektökonomie bleibt empfindlich gegenüber Zinsschwankungen, was einige Investitionsentscheidungen in der indonesischen Branche für Erneuerbare Energien dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windenergie steigt auf, während Wasserkraft stagniert

Wasserkraft hielt im Jahr 2025 einen Marktanteil von 47,70 % am Markt für Erneuerbare Energien in Indonesien, bedingt durch vor 2020 in Betrieb genommene Altanlagen. Demgegenüber wird die Windkapazität von 2026 bis 2031 voraussichtlich eine CAGR von 55,95 % verzeichnen, angetrieben durch Offshore-Zonen in Sulawesi und robuste Onshore-Standorte in Süd-Sulawesi. Das Marktvolumen für Wasserkraft im indonesischen Markt für Erneuerbare Energien wird langsam wachsen, da künftige Zubaukapazitäten auf kleine Laufwasserkraftwerke ausgerichtet sind, die Umsiedlungskontroversen umgehen. Solarinstallationen beschleunigen sich in Java, Bali und auf schwimmenden Stauseen, begünstigt durch 4-Stunden-Batteriezusätze, die für Kapazitätszahlungen qualifizieren.

Der rasche Aufstieg der Windenergie beruht auf höheren Kapazitätsfaktoren und Joint-Venture-Finanzierungen von ACWA Power und Masdar, obwohl Unterwasserkabelverbindungen und die Zonierung der Meeresnutzung noch unterentwickelt sind. Geothermieprojekte fügen jährlich stetig 200–300 MW hinzu, begrenzt durch Bohrrisiken und hohe Vorabkosten, bieten jedoch dispatchbare Grundlast, die die Systemplanung von PLN verankert. Das Wachstum der Bioenergie folgt den B40- und B50-Beimischungsmandaten, die die Nachfrage nach Biomasse-Rohstoffen in Palmölprovinzen stabilisieren. Meeresenergie verbleibt auf Pilotebene, bis Tarifklarheit besteht. Der sich entwickelnde Mix wird den indonesischen Markt für Erneuerbare Energien bis Ende des Jahrzehnts in Richtung variabler erneuerbarer Energien plus Speicher verschieben.

Nach Endverbraucher: Unternehmenskäufer übertreffen die Beschaffung durch Versorgungsunternehmen

Versorgungsunternehmen sicherten sich im Jahr 2025 60,60 % der neuen erneuerbaren Kapazität, was das Gewicht von PLN als Einzelkäufer widerspiegelt. Das Segment Gewerbe und Industrie wird jedoch bis 2031 mit einer CAGR von 21,1 % wachsen, da Exporteure und Rechenzentrumsbetreiber direkte Stromabnahmeverträge abschließen. Das dem Bereich Versorgungsunternehmen zuzurechnende Marktvolumen im indonesischen Markt für Erneuerbare Energien wird wachsen, doch ihr Anteil wird sinken, da sich Eigenversorgungsanlagen in Industriegebieten verbreiten. Unternehmenskäufer bevorzugen 15-jährige Festtarife, die die Volatilität der Stromkosten absichern und die Risikoaufschläge der Kreditgeber um bis zu 150 Basispunkte senken.

Der Boom im Gewerbe- und Industriebereich fragmentiert den indonesischen Markt für Erneuerbare Energien, da kleine Entwickler kreditwürdige Abnehmer ohne die Warteschlange von PLN erreichen können. Das Wachstum bei Dachsolaranlagen ist in Bekasi, Karawang und Surabaya lebhaft, unterstützt durch Verordnung 26/2021, die Durchleitungsvereinbarungen über 5 MW erlaubt. Die Akzeptanz im Wohnbereich bleibt aufgrund begrenzter Finanzierungsmöglichkeiten und achtjähriger Amortisationszeiten bescheiden, selbst mit Nettomessungspiloten in Bali und Jakarta. Eine breitere Akzeptanz im Eigenheim wartet auf günstigere Module und Verbraucherkreditlinien. Bis dahin werden Gewerbe- und Industrieinstallationen die Nachfrage außerhalb der PLN-Beschaffungen verankern.

Geografische Analyse

Java-Bali verfügt über die größte installierte Basis, da es den größten Teil der nationalen Last trägt und über robuste Übertragungsanlagen verfügt. Unternehmens-Dachprogramme, Rechenzentrumcluster und strenge Nachhaltigkeitsmandate treiben das schnellste inkrementelle Wachstum voran. Sumatras Erbe an Geothermiereservoirs und Palmölmühlen unterstützt stetige Kapazitätszubaumaßnahmen, unterstützt durch ein USD 500 Millionen umfassendes Programm der Asiatischen Infrastruktur-Investitionsbank zur Stärkung des Verteilungsnetzes.

Kalimantan ist ein Vorzeigeprojekt für Neuerschließungen, wo die 50-MW-Anlage PLTS IKN die entstehende Hauptstadt versorgt und Maßstäbe für grüne Baustandards und emissionsfreie Transportkorridore setzt. Die Provinz strebt bis 2025 einen erneuerbaren Anteil von 12,39 % und bis 2050 von 28,72 % an, was trotz gleichzeitiger Kohleförderung Entschlossenheit signalisiert. Östliche Inselgruppen, insbesondere Maluku und Papua, sind auf Mikronetze und Kleinstwasserkraft angewiesen, was mit geberfinanzierten ländlichen Elektrifizierungsprogrammen übereinstimmt. Diese regionalen Fortschritte stärken die Inklusivität im indonesischen Markt für Erneuerbare Energien und diversifizieren Ressourcenrisiken weg von einem einzelnen Inselstromnetz.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. PLN übt gesetzlich verankerte Einzelkäufermacht aus, doch private Unternehmen erweitern ihre Präsenz durch Nischentechnologien und grenzüberschreitende Aktivitäten. Star Energy Geothermal beispielsweise budgetiert USD 346 Millionen für 102,6 MW Aufrüstungen und setzt SLB für Untergrundanalysen ein, um das Bohrrisiko zu senken. Die Übernahme eines 20-%-Anteils an der Citicore Renewable Energy Corporation auf den Philippinen durch Pertamina New & Renewable Energy für USD 115 Millionen zeigt, dass staatlich verbundene Akteure Grenzen überschreiten, um Größe und Lernkurven zu erweitern.

Die strategische Differenzierung verlagert sich von reinen Kilowattstundengeboten hin zu vertikal integrierten Lösungen wie Hybridprojekten, Wasserstoffpiloten und Energiespeicherzusätzen. PLNs Einführung von 21 Grünen-Wasserstoff-Anlagen mit einer Gesamtleistung von 199 Tonnen Jahresproduktion unterstreicht den Anspruch als Erstbeweger und sichert gegen künftige Ammoniak- und Stahldekarbonisierungsbedarfe ab. Start-ups konzentrieren sich auf Dachtechnik, Lastmanagement-Software und den Handel mit erneuerbaren Energiezertifikaten und erschließen neue Gewinnpools im indonesischen Markt für Erneuerbare Energien. Es wird eine Konsolidierung erwartet, da kleine Entwickler Kapitaltiefe und regulatorische Sicherheit suchen, was auf eine allmähliche Verlagerung hin zu weniger, aber besser kapitalisierten Unternehmen hindeutet.

Marktführer der Branche für Erneuerbare Energien in Indonesien

PLN Renewables

Pertamina Geothermal Energy

Star Energy Geothermal

Medco Power Indonesia

Canadian Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pertamina NRE erwarb einen 20-%-Anteil an Citicore Renewable Energy Corp (CREC) für rund USD 115 Millionen (PHP 6,7 Milliarden). Pertamina New & Renewable Energy (NRE), eine Tochtergesellschaft des staatlichen indonesischen Unternehmens Pertamina, tätigte seine erste Investition auf den Philippinen durch den Erwerb eines 20-%-Anteils an Citicore Renewable Energy Corp (CREC).

- Januar 2025: Indonesien führte ein B40-Biodieselmandat mit einer Zuteilung von 15,6 Millionen Kilolitern ein und zielt auf Importeinsparungen von IDR 147,5 Billionen (USD 9,1 Milliarden) ab.

- Januar 2025: Präsident Prabowo Subianto weihte 37 Stromprojekte im Wert von IDR 72 Billionen (USD 4,4 Milliarden) und einer Kapazität von 3.222,75 MW in 18 Provinzen ein.

- Januar 2025: Sumitomo Corporation hat Finanzierungsvereinbarungen unterzeichnet, um die Kapazität des Geothermiekraftwerks Muara Laboh bis 2027 auf 170 MW zu verdoppeln. Das Geothermiekraftwerk Muara Laboh in Westsumatra, Indonesien, wird derzeit erweitert, um seine Kapazität von 85 MW auf 170 MW bis 2027 zu erhöhen.

Berichtsumfang des Marktes für Erneuerbare Energien in Indonesien

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der indonesische Markt für Erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (PV und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Indonesien.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) ermittelt.

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Erneuerbare Energien in Indonesien im Jahr 2026?

Die installierte Kapazität beträgt 18,4 GW und ist auf dem Weg zu einer CAGR von 15,20 % bis 2031.

Welche Technologie wächst in Indonesien am schnellsten?

Die Windkapazität wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 55,95 % steigen, angetrieben durch Projekte in Süd-Sulawesi und Offshore-Zonen.

Warum sind Unternehmens-Stromabnahmeverträge für Indonesiens Energiewende wichtig?

Rechenzentren und Fertigungsunternehmen schließen 15-jährige Verträge ab, die die Projektfinanzierung beschleunigen, und treiben nun das am schnellsten wachsende Nachfragesegment mit einer CAGR von 21,1 % an.

Was begrenzt die Einspeisung erneuerbarer Energien trotz sinkender Kosten?

Abnahmeverpflichtungen für Kohlekraftwerke mit einer Kapazität von mehr als 40 GW zwingen PLN, der Kohleerzeugung Vorrang einzuräumen, was die Solar- und Windeinspeisung einschränkt.

Wie werden JETP-Mittel die Projektökonomie beeinflussen?

USD 20 Milliarden an konzessionären Finanzierungen senken die Kapitalkosten für qualifizierte erneuerbare Projekte um bis zu 200 Basispunkte.

Welche Regionen bieten die nächste Wachstumsgrenze für erneuerbare Energien?

Östliche Provinzen wie Papua und Nusa Tenggara bieten Potenzial für netzunabhängige Mikronetze, während Offshore-Windpotenzial in der Makassar-Straße liegt.

Seite zuletzt aktualisiert am: